Tamaño y participación del mercado de aminoácidos para piensos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

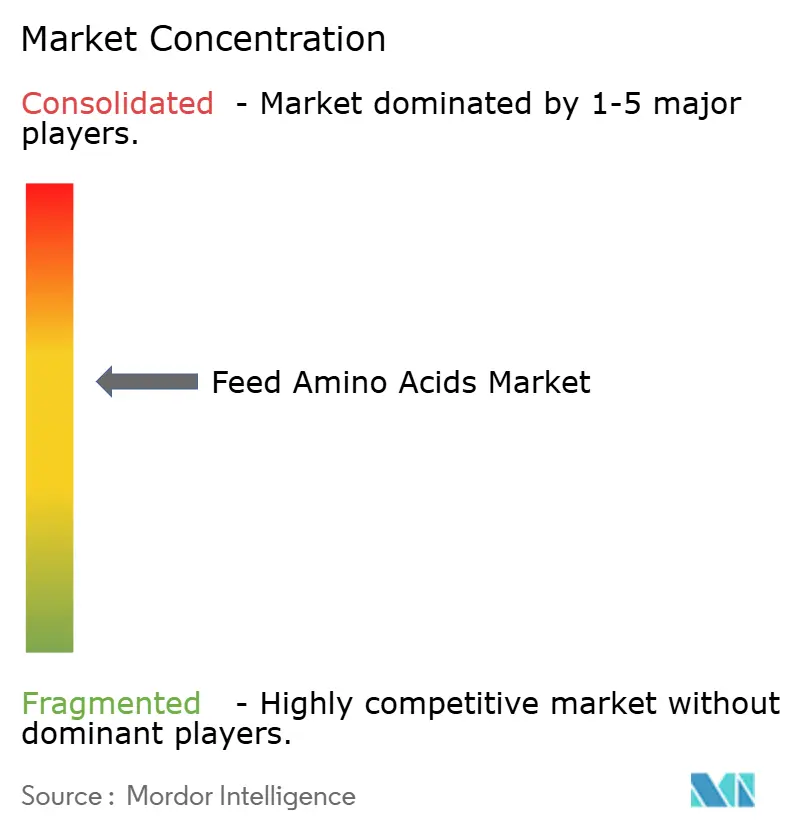

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aminoácidos para piensos por Mordor Intelligence

Se espera que el tamaño del mercado de aminoácidos para piensos crezca de USD 8,40 mil millones en 2025 a USD 8,76 mil millones en 2026, y se prevé que alcance USD 10,78 mil millones en 2031, a una CAGR del 4,24% durante el período 2026-2031. El crecimiento refleja el aumento de la demanda mundial de proteína animal, normativas medioambientales más estrictas que favorecen las dietas bajas en proteínas suplementadas con aminoácidos sintéticos, y los continuos avances en tecnologías de fermentación de precisión. Los participantes del mercado también se benefician de sólidas inversiones en herramientas de nutrición digital que perfeccionan las tasas de inclusión de aminoácidos, mejoran los índices de conversión del pienso y reducen la excreción de nitrógeno. Las estrategias competitivas se centran en la expansión de capacidades en regiones con ventajas de costos, mientras que las estrictas acciones de control comercial reconfiguran las cadenas de suministro y fomentan la diversificación de fuentes locales. El mercado de aminoácidos para piensos sigue ganando impulso a medida que los integradores alinean los objetivos climáticos, las expectativas de los consumidores y las metas de rentabilidad.

Conclusiones clave del informe

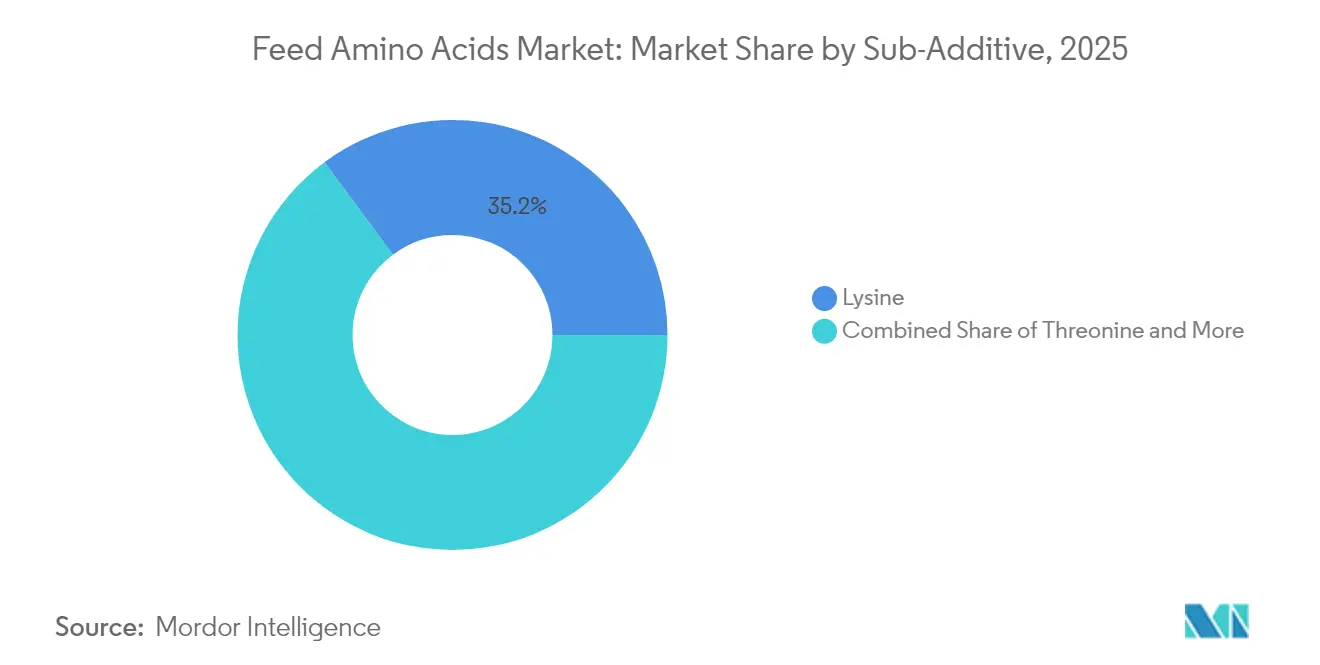

- Por sub-aditivo, la lisina lideró con una participación de ingresos del 35,15% en 2025, mientras que se proyecta que el triptófano crezca a una CAGR del 5,08% hasta 2031.

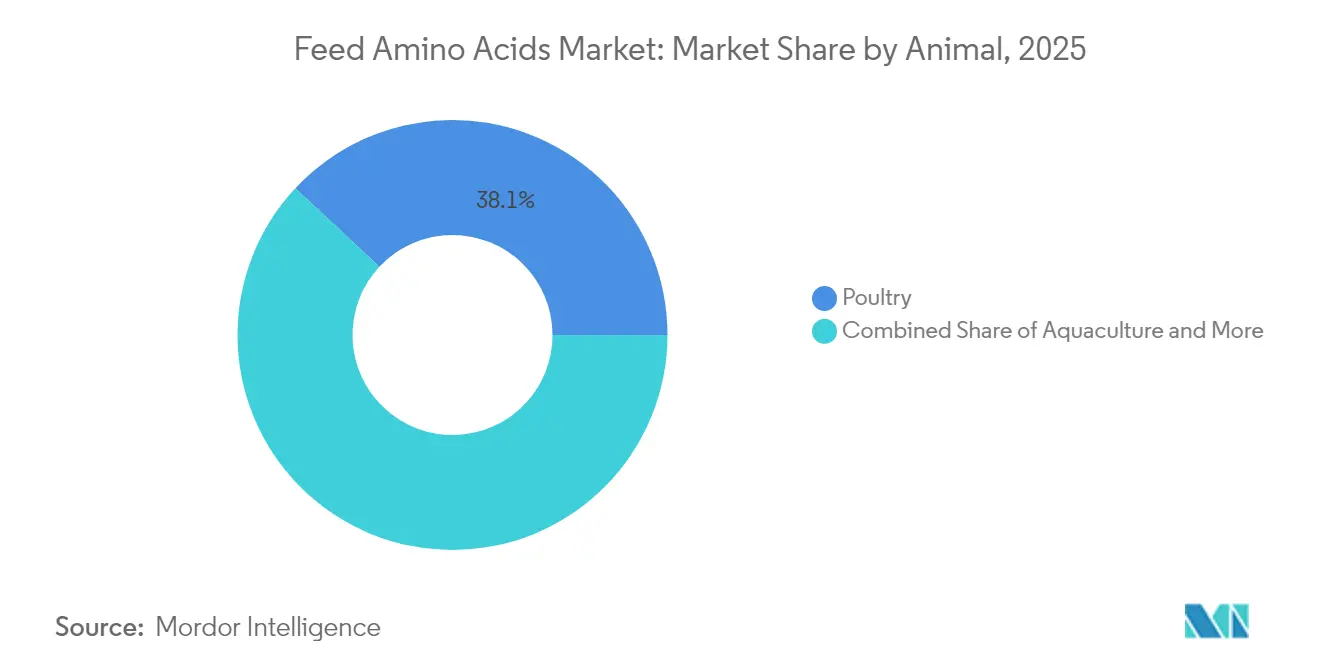

- Por animal, las aves de corral representaron el 38,05% del tamaño del mercado de aminoácidos para piensos en 2025, mientras que se proyecta que la acuicultura crezca a una CAGR del 4,29% hasta 2031.

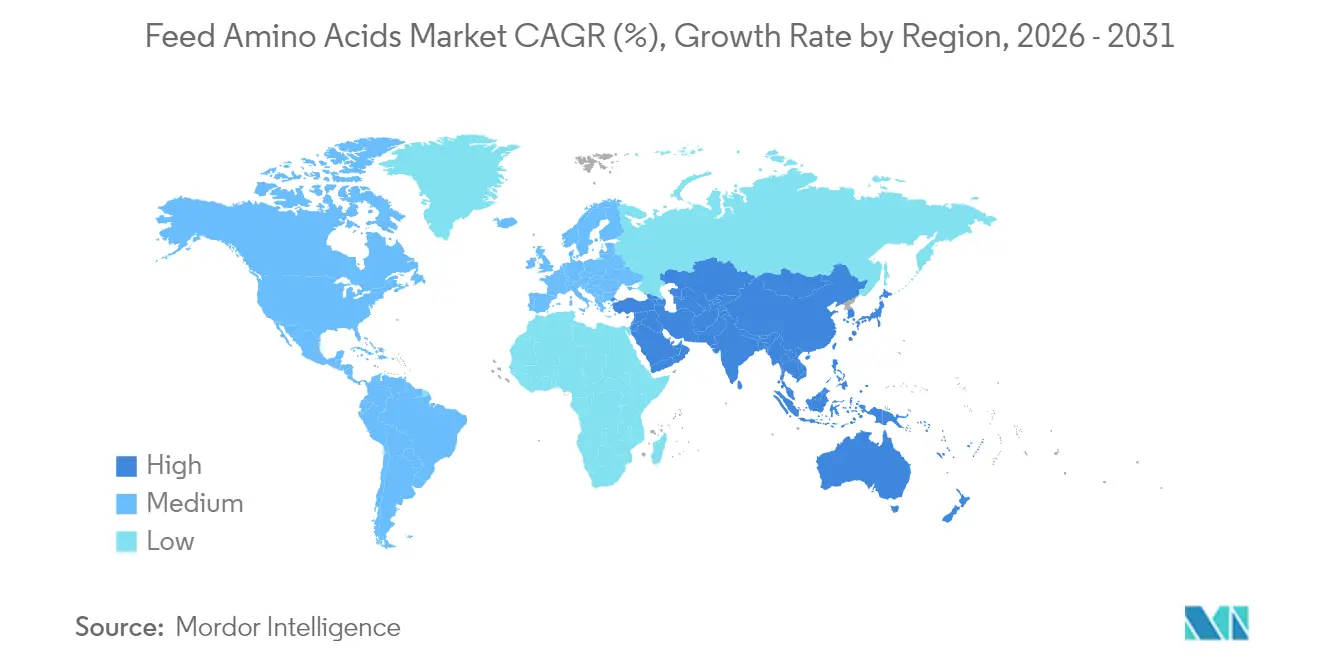

- Por geografía, Asia-Pacífico concentró el 30,15% de la participación en el tamaño del mercado de aminoácidos para piensos en 2025, mientras que se proyecta que Oriente Medio crezca a una CAGR del 3,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aminoácidos para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda mundial de carne y lácteos | +1.8% | Global, con el mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia dietas con proteína bruta reducida | +1.5% | Europa y América del Norte principalmente, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tecnologías de fermentación rentables en expansión en Asia | +1.2% | Núcleo en Asia-Pacífico, con efecto expansivo hacia los mercados globales | Largo plazo (≥ 4 años) |

| Prohibición de promotores de crecimiento antibióticos que intensifica la nutrición de precisión | +1.0% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Objetivos de emisiones de Alcance 3 adoptados por integradores | +0.8% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Variedades de cereales editadas genéticamente con mayor contenido de lisina | +0.3% | América del Norte y América del Sur inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda mundial de carne y lácteos

El aumento del consumo de proteína animal, particularmente en las economías emergentes, está reformulando fundamentalmente las estrategias de formulación de piensos hacia enfoques centrados en los aminoácidos. Se proyecta que la producción mundial de carne aumente un 15% hacia 2030, con las aves de corral liderando el crecimiento con un 18% y la acuicultura expandiéndose un 23% en el mismo período[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El estado de la seguridad alimentaria y la nutrición en el mundo 2024", fao.org. Este aumento de la demanda coincide con restricciones de recursos de tierra y agua que exigen una mayor eficiencia en la conversión del pienso, posicionando a los aminoácidos como herramientas críticas para maximizar la producción de proteínas por unidad de insumo de pienso. El cambio es más pronunciado en los mercados de Asia-Pacífico, donde la rápida urbanización y el aumento de los ingresos impulsan incrementos en el consumo per cápita de proteínas del 3-5% anual. Los fabricantes de piensos están respondiendo mediante la reformulación de las dietas tradicionales ricas en proteína bruta con suplementación específica de aminoácidos que reduce los requerimientos totales de proteína mientras mantiene o mejora los resultados de rendimiento animal.

Impulso regulatorio hacia dietas con proteína bruta reducida

Las regulaciones medioambientales que apuntan a las emisiones de nitrógeno provenientes de las operaciones ganaderas están obligando a los fabricantes de piensos a adoptar formulaciones bajas en proteína bruta suplementadas con aminoácidos sintéticos. La Estrategia De la Granja a la Mesa de la Unión Europea exige una reducción del 50% en las pérdidas de nutrientes para 2030, impactando directamente las prácticas de formulación de piensos en los estados miembros [2]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa", europa.eu. Marcos regulatorios similares están surgiendo en América del Norte, donde los programas estatales de gestión del nitrógeno en California, Iowa y Carolina del Norte requieren que las operaciones ganaderas demuestren un impacto ambiental reducido mediante una mayor eficiencia en la alimentación. Estas regulaciones crean una demanda impulsada por el cumplimiento normativo para la suplementación con aminoácidos, que permite reducir las proteínas sin comprometer el rendimiento animal. La influencia regulatoria va más allá de los mandatos directos, ya que los compromisos voluntarios de sostenibilidad de los grandes integradores incorporan cada vez más estrategias basadas en aminoácidos para alcanzar los objetivos de reducción de emisiones de Alcance 3.

Tecnologías de fermentación rentables en expansión en Asia

Las tecnologías de fermentación innovadoras desarrolladas en China y el Sudeste Asiático están reduciendo drásticamente los costos de producción de aminoácidos al tiempo que mejoran la calidad y la consistencia del producto. Las técnicas avanzadas de ingeniería de cepas han incrementado los rendimientos de fermentación de lisina en un 25-30% desde 2023, mientras que los nuevos métodos de procesamiento posterior reducen el consumo de energía en un 15-20% en comparación con los enfoques tradicionales. Los fabricantes chinos están aprovechando estos avances tecnológicos para expandir su participación en el mercado global, particularmente en los segmentos sensibles al precio donde la competitividad en costos determina las tasas de adopción. La transferencia tecnológica se produce a través de empresas conjuntas y acuerdos de licencia que permiten a los productores occidentales consolidados integrar las innovaciones asiáticas en sus procesos de fabricación. Se anticipa que esta convergencia tecnológica reducirá los precios mundiales de los aminoácidos entre un 8-12% hasta 2028, acelerando la adopción en mercados sensibles al precio y manteniendo la rentabilidad para los productores eficientes.

Prohibición de promotores de crecimiento antibióticos que intensifica la nutrición de precisión

La eliminación progresiva global de los promotores de crecimiento antibióticos está generando una demanda sostenida de estrategias de nutrición basadas en aminoácidos que mantienen el rendimiento animal sin intervención antimicrobiana. Según la Organización Mundial de la Salud, más de 70 países han implementado o anunciado restricciones al uso de antibióticos en la producción ganadera, con mercados importantes como Estados Unidos, la Unión Europea y China liderando la transición. Este cambio regulatorio exige enfoques de formulación de piensos más sofisticados que optimicen los perfiles de aminoácidos para apoyar la función inmunológica y el rendimiento de crecimiento. La transición es particularmente desafiante en los sistemas de producción intensiva donde los promotores de crecimiento antibióticos previamente enmascaraban una nutrición subóptima, creando oportunidades para que los proveedores de aminoácidos brinden soporte técnico y formulaciones especializadas. Las investigaciones demuestran que la suplementación equilibrada de aminoácidos puede lograr entre el 85-95% de los beneficios de rendimiento de los promotores de crecimiento antibióticos, al tiempo que apoya el cumplimiento regulatorio y la aceptación del consumidor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del maíz y la dextrosa | -1.2% | Global, con el mayor impacto en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Investigaciones antidumping sobre aminoácidos chinos | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Límites medioambientales sobre la descarga de sulfatos en los principales centros productores | -0.6% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Eficacia limitada de los aminoácidos no protegidos en rumiantes | -0.4% | Global, con enfoque en regiones de alta intensidad lechera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del maíz y la dextrosa

La volatilidad en los precios de las materias primas impacta significativamente la economía de la producción de aminoácidos, particularmente para los procesos basados en fermentación que dependen en gran medida de la dextrosa derivada del maíz como fuente primaria de carbono. En 2025, los precios del maíz han fluctuado entre USD 4,29-4,58 por bushel en los últimos 2 meses, impactando directamente la variación en los costos de producción de aminoácidos[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Precios agrícolas", nass.usda.gov. Esta volatilidad se ve agravada por interrupciones del suministro relacionadas con el clima, la competencia de la demanda de biocombustibles y los cambios en las políticas de exportación que crean estructuras de costos impredecibles para los fabricantes de aminoácidos. El impacto es más severo para la producción de lisina y treonina, donde los costos de materias primas representan el 35-45% de los gastos totales de fabricación. Los productores están respondiendo mediante estrategias de diversificación de materias primas, incluidas fuentes de carbono alternativas y la optimización geográfica de la cadena de suministro, aunque estas adaptaciones requieren una inversión de capital significativa y una reestructuración operativa.

Investigaciones antidumping sobre aminoácidos chinos

Las acciones de control comercial dirigidas a las importaciones de aminoácidos chinos están reconfigurando la dinámica de suministro global y creando primas de precio en los mercados protegidos. Estados Unidos impuso aranceles antidumping que oscilan entre el 63,17% y el 190,71% sobre las importaciones chinas de lisina en 2024, mientras que la Unión Europea inició investigaciones similares que abarcan la treonina y el triptófano. Estas medidas reflejan preocupaciones sobre la fijación de precios por debajo del costo que socava la capacidad de producción nacional y la competencia en el mercado. Las acciones comerciales están obligando a los importadores a diversificar sus fuentes de suministro hacia productores de mayor costo en Europa, América del Norte y otros países asiáticos, generando interrupciones en la cadena de suministro y aumentos de precios del 20-35% para los productos afectados. La influencia regulatoria va más allá de las medidas comerciales directas, ya que las investigaciones en curso crean incertidumbre que complica los acuerdos de suministro a largo plazo y la planificación de inversiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sub-aditivo: el dominio de la lisina desafiado por el crecimiento de los aminoácidos especiales

La lisina mantiene su destacada participación de mercado del 35,15% en 2025, lo que refleja su papel fundamental como el primer aminoácido limitante en las dietas de maíz y harina de soja que dominan las formulaciones de piensos a nivel mundial. La posición consolidada del segmento está respaldada por tecnologías de fermentación maduras y precios competitivos que permiten una adopción generalizada en aplicaciones de aves de corral, porcino y acuicultura.

El triptófano emerge como el segmento de crecimiento más rápido con una CAGR del 5,08% hasta 2031, impulsado por el reconocimiento creciente de su doble funcionalidad en la síntesis de proteínas y la modificación del comportamiento. Las investigaciones demuestran que la suplementación con triptófano reduce el comportamiento agresivo en animales alojados en grupo, al tiempo que mejora la eficiencia en la conversión del pienso, creando propuestas de valor que justifican precios premium.

Por animal: la acuicultura lidera el crecimiento mientras las aves de corral mantienen el liderazgo en volumen

Las aves de corral mantienen su posición como el mayor segmento animal con una participación de mercado del 38,05% en 2025, lo que refleja los sistemas de producción intensiva del sector y las prácticas de suplementación de aminoácidos bien establecidas. El segmento se beneficia de décadas de investigación que optimizan los perfiles de aminoácidos para el crecimiento de pollos de engorde y la productividad de ponedoras, creando enfoques de formulación estandarizados que facilitan la adopción generalizada.

La acuicultura emerge como el segmento de crecimiento más rápido con una CAGR del 4,29%, impulsada por la rápida expansión del sector y la adopción creciente de formulaciones equilibradas en aminoácidos que mejoran la eficiencia en la conversión del pienso en la producción de peces y camarones. El crecimiento del segmento está respaldado por marcos regulatorios en las principales regiones productoras que exigen prácticas de alimentación sostenibles y la reducción del impacto ambiental. La influencia regulatoria incluye las directrices de la Administración de Alimentos y Medicamentos para los aditivos en piensos de acuicultura y las regulaciones europeas sobre prácticas de acuicultura sostenible que promueven la suplementación con aminoácidos sobre la dependencia de la harina de pescado.

Análisis geográfico

Asia-Pacífico concentra el 30,15% de la participación de mercado en 2025, anclada por el doble papel de China como el mayor productor y consumidor mundial de aminoácidos para piensos. El dominio de la región se deriva de una infraestructura de fermentación consolidada, capacidades de fabricación competitivas en costos y sistemas intensivos de producción ganadera que impulsan el consumo interno. China, Tailandia, Vietnam e Indonesia representan mercados de consumo en rápido crecimiento impulsados por la expansión de los sectores de acuicultura y aves de corral. India emerge como un importante motor de crecimiento dentro de la región, con el consumo de aminoácidos aumentando un 12-15% anual a medida que el sector ganadero del país se moderniza y adopta prácticas de alimentación comercial.

Europa mantiene una participación de mercado significativa, caracterizada por mercados maduros con marcos regulatorios estrictos que priorizan la sostenibilidad medioambiental y las consideraciones de bienestar animal. Los patrones de consumo de la región favorecen los productos de aminoácidos premium con mayor biodisponibilidad y menor impacto ambiental, respaldando niveles de precios más altos que compensan las restricciones de volumen. América del Norte representa una participación destacada del consumo global, impulsada por operaciones ganaderas a gran escala que utilizan sofisticados sistemas de gestión de la nutrición y requisitos regulatorios que exigen la reducción del impacto ambiental mediante una mayor eficiencia en la alimentación.

Oriente Medio representa el mercado regional de crecimiento más rápido con una CAGR del 3,42%, respaldado por iniciativas gubernamentales de seguridad alimentaria y la expansión de la capacidad de producción ganadera en Arabia Saudita, los Emiratos Árabes Unidos e Irán. África sigue con un crecimiento significativo, impulsado por el crecimiento demográfico, la urbanización y el aumento del consumo de proteína animal que exige sistemas de producción ganadera más eficientes. La influencia regulatoria en estos mercados emergentes incluye subsidios gubernamentales para instalaciones ganaderas modernas y políticas de importación que favorecen la suplementación con aminoácidos sobre las fuentes de proteína tradicionales.

Panorama competitivo

El mercado de aminoácidos para piensos exhibe una concentración moderada, con los cinco principales actores —Evonik Industries AG, IFF(Danisco Animal Nutrition), SHV (Nutreco NV), Archer Daniels Midland Co. y Adisseo— creando un entorno competitivo que equilibra las ventajas de escala con las oportunidades de innovación. Los líderes del mercado aprovechan las capacidades de producción integradas y las redes de distribución globales para mantener la competitividad en costos, al tiempo que invierten en tecnologías de fermentación de próxima generación y formulaciones específicas por aplicación.

Las recientes inversiones en fermentación de precisión y métodos de producción sostenibles posicionan a los líderes del mercado para capitalizar las tendencias regulatorias que favorecen el rendimiento medioambiental. Las estrategias competitivas enfatizan cada vez más la diferenciación tecnológica mediante biodisponibilidad mejorada, sistemas de administración dirigida y formulaciones específicas por aplicación que abordan los requisitos cambiantes de los clientes.

Las empresas están invirtiendo en plataformas digitales que proporcionan optimización de la nutrición en tiempo real y servicios de soporte técnico, creando relaciones de valor agregado que van más allá de la venta de productos básicos. La influencia regulatoria incluye los requisitos de certificación ISO, los estándares de cumplimiento medioambiental y los protocolos de garantía de calidad que favorecen a los actores consolidados con sólidas capacidades técnicas y experiencia regulatoria.

Líderes de la industria de aminoácidos para piensos

Evonik Industries AG

IFF(Danisco Animal Nutrition)

SHV (Nutreco NV)

Adisseo

Archer Daniels Midland Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: Evonik Industries amplió en un 40% su capacidad de producción de metionina, valorada en EUR 150 millones (USD 162 millones), en su instalación de Singapur, con el objetivo de atender la creciente demanda de acuicultura en Asia y posicionar a la empresa para capturar participación de mercado de los competidores chinos que enfrentan restricciones comerciales.

- Octubre de 2022: La asociación entre Evonik y BASF permitió a Evonik obtener ciertos derechos de licencia no exclusivos sobre OpteinicsTM, una solución digital para mejorar la comprensión y reducir el impacto ambiental de las industrias de proteína animal y piensos.

- Septiembre de 2022: La nueva planta de metionina líquida de 180.000 toneladas de Adisseo en Nanjing, China, inició su producción. La instalación es una de las mayores capacidades de producción de metionina líquida a nivel mundial, lo que impulsó la penetración de la metionina líquida fabricada por la empresa en el mercado global.

Alcance del informe del mercado global de aminoácidos para piensos

Lisina, Metionina, Treonina y Triptófano están cubiertos como segmentos por sub-aditivo. Acuicultura, Aves de corral, Rumiantes y Porcino están cubiertos como segmentos por animal. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Lisina |

| Metionina |

| Treonina |

| Triptófano |

| Otros |

| Acuicultura | Por sub-animal | Peces |

| Camarón | ||

| Otras especies de acuicultura | ||

| Aves de corral | Por sub-animal | Pollo de engorde |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Por sub-animal | Ganado bovino de carne |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales |

| África | Por país | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por país | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur |

| Por sub-aditivo | Lisina | ||

| Metionina | |||

| Treonina | |||

| Triptófano | |||

| Otros | |||

| Por animal | Acuicultura | Por sub-animal | Peces |

| Camarón | |||

| Otras especies de acuicultura | |||

| Aves de corral | Por sub-animal | Pollo de engorde | |

| Ponedoras | |||

| Otras aves de corral | |||

| Rumiantes | Por sub-animal | Ganado bovino de carne | |

| Ganado bovino lechero | |||

| Otros rumiantes | |||

| Porcino | |||

| Otros animales | |||

| Por geografía | África | Por país | Egipto |

| Kenia | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por país | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión del pienso y el consumo de alimento cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin aporte de valor añadido han sido excluidas del alcance del mercado, para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LA EMPRESA - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas del intestino). |

| Antibióticos | Un antibiótico es un fármaco utilizado específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los bloques de construcción de las proteínas y desempeñan un papel importante en las rutas metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para llevar a cabo una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocinas | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier afección o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levaduras probióticas | Levaduras para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para suplementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el rápido crecimiento y desarrollo. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso del ganado para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios de aditivos o medicamentos, y los hacen ideales para dietas animales en proceso de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requerimientos dietéticos habituales de la alimentación animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos de alimentación animal seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no almidónicos |

| PUFA | Ácidos grasos poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción