飼料用脂肪およびタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13 十億米ドル |

| 市場規模 (2031) | 15.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用脂肪およびタンパク質市場分析

飼料用脂肪およびタンパク質市場規模は、2025年の123億USDから2026年には130億USDに増加し、2031年までに151億USDに達する見込みで、2026年~2031年にかけてCAGR 7.15%で成長すると予測されています。再生可能ディーゼルの拡大により、割引価格のタロー(牛脂)やトウモロコシ蒸留油が安定的に供給され、配合飼料メーカーが家畜用飼料に配合しています。東南アジアの水産養殖飼料メーカーは、エビや魚類の成長を支援するために高多価不飽和脂肪酸(PUFA)脂質を求めており、北米および欧州連合の家禽インテグレーターは、抗生物質を除去した後も飼料変換効率を維持する特殊中鎖トリグリセリドおよびオメガ3ブレンドを採用しています[1]出典:米国環境保護庁、「再生可能燃料基準プログラム:2026年~2027年の基準」、EPA.gov。カリフォルニア州およびカナダの低炭素燃料基準が動物性脂肪を飼料チャネルから転用するにつれ、供給契約を持たない飼料工場のマージンが圧迫されており、競争圧力も高まっています。

主要レポートのポイント

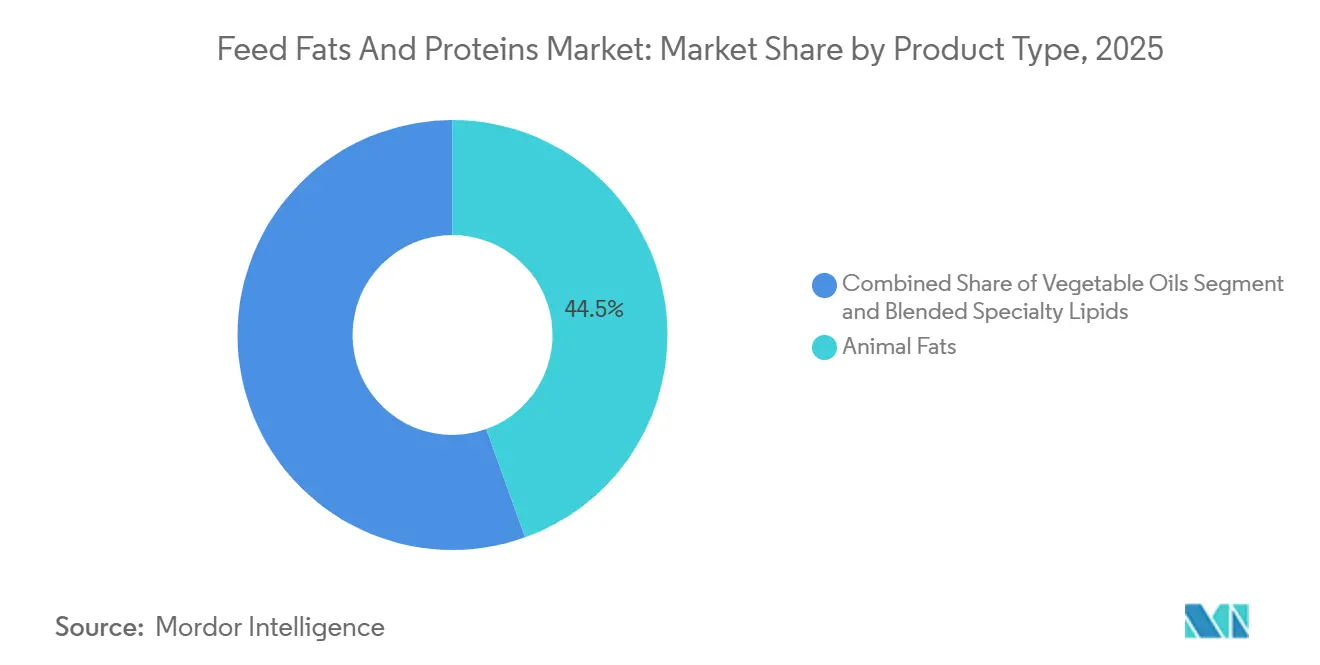

- 製品タイプ別では、動物性脂肪が最大セグメントをリードし、2025年の飼料用脂肪およびタンパク質市場シェアの44.5%を占めました。一方、ブレンド特殊脂質は最も成長が速いセグメントであり、2026年~2031年にかけて最高のCAGR 9.8%を記録する見込みです。

- 形態別では、液体脂肪および油脂が最大セグメントを占め、2025年の飼料用脂肪およびタンパク質市場規模の56.0%を占め、最も成長が速いセグメントでもあり、2026年~2031年にかけてCAGR 8.6%で拡大すると予測されています。

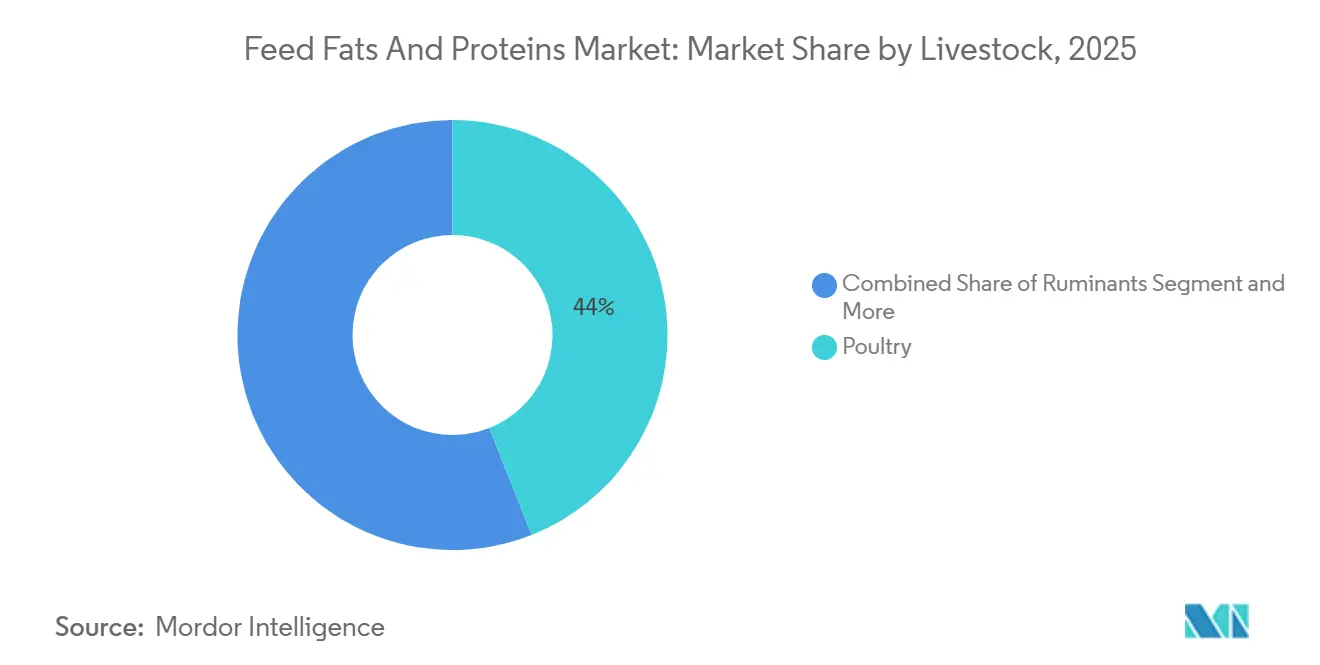

- 家畜別では、家禽が最大セグメントを占め、2025年の飼料用脂肪およびタンパク質市場規模の44.0%を占めました。一方、水産養殖は最も成長が速いセグメントであり、2026年~2031年にかけてCAGR 10.4%で拡大すると予測されています。

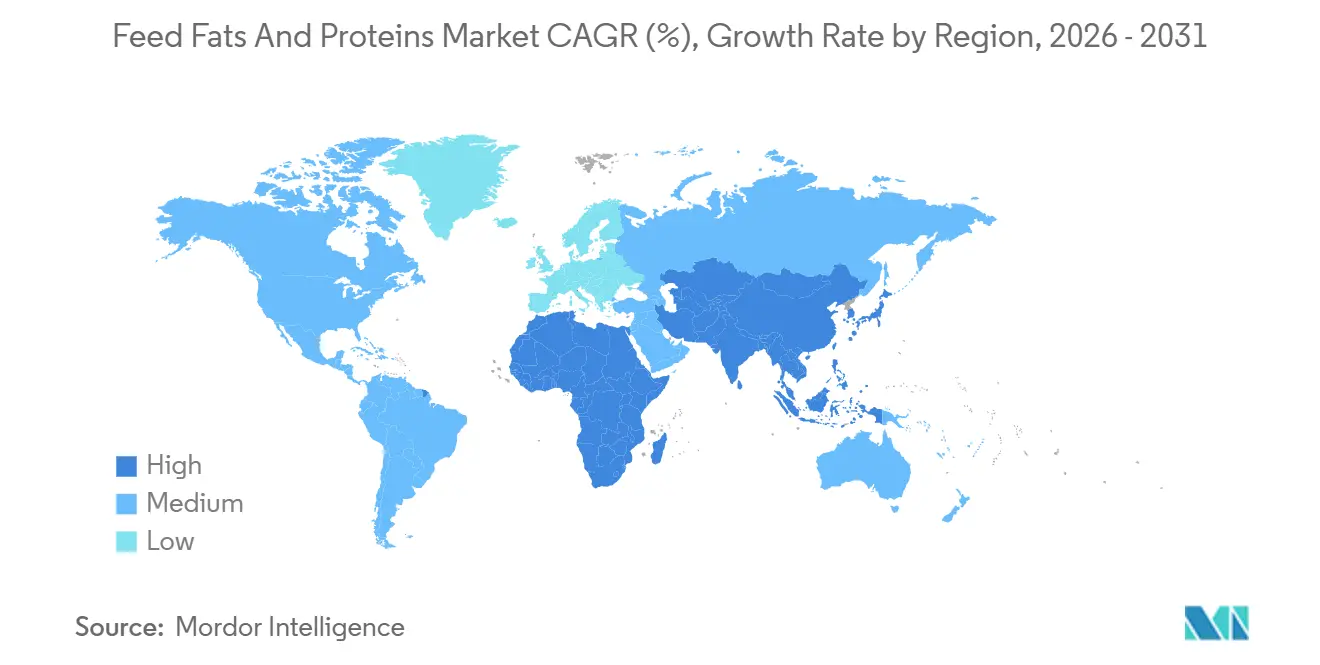

- 地域別では、アジア太平洋が最大地域であり、2025年の飼料用脂肪およびタンパク質市場シェアの34.2%を占めています。アフリカは最も成長が速い地域であり、2026年~2031年にかけて最高の地域別CAGR 7.2%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料用脂肪およびタンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能ディーゼル工場からの余剰動物性脂肪副産物 | +1.8% | 北米が中心、南米への波及あり | 中期(2~4年) |

| 抗生物質依存を低減する特殊脂質ブレンド | +1.5% | グローバル、欧州連合および北米が採用をリード | 長期(4年以上) |

| 東南アジアにおける水産養殖飼料製造の拡大 | +1.2% | アジア太平洋が中心、南米への波及あり | 中期(2~4年) |

| 森林破壊ゼロの大豆調達義務化による代替脂肪の促進 | +0.9% | 欧州が主導、グローバルコンプライアンスが台頭 | 短期(2年以内) |

| エネルギー密度の高い家禽・豚用飼料への需要増加 | +1.1% | グローバル、アジア太平洋および北米の集約型システム | 長期(4年以上) |

| ブロックチェーンによるレンダリングトレーサビリティの実現、新たなプレミアムの解放 | +0.4% | 北米および欧州連合が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能ディーゼル工場からの余剰動物性脂肪副産物

再生可能ディーゼル工場からの余剰動物性脂肪副産物は、飼料用脂肪およびタンパク質市場の重要な促進要因となっています。再生可能ディーゼル生産の増加により動物性副産物の供給が拡大し、これらはコスト効率が高く栄養密度の高い動物飼料配合成分として効果的に活用されています。このアプローチは廃棄物を最小化することで持続可能性を促進するだけでなく、飼料原料の供給安定化にも貢献しています。米国環境保護庁の2026年~2027年再生可能燃料基準は、バイオマスベースのディーゼルを36億ガロンに固定し、原料需要を確保しながら副産物の安定供給を保証しています。

抗生物質依存を低減する特殊脂質ブレンド

世界の家禽・豚生産者は抗生物質成長促進剤を廃止しており、機能性脂質が実行可能な代替品として台頭しています。ADMおよびBerg+Schmidt GmbH & Co.KG(Stern-Wywiol Gruppe)は、ラウリン酸とカプセル化オメガ3を組み合わせた精密ブレンドを提供し、小売業者の抗生物質フリー誓約に沿ったプレミアムソリューションをインテグレーターに提供しています。これらの特殊脂質ブレンドは動物の健康を支援するだけでなく、抗生物質への依存を低減することで持続可能な農業慣行にも貢献しており、世界中の消費者や規制機関からますます求められています。

東南アジアにおける水産養殖飼料製造の拡大

東南アジアにおける水産養殖飼料製造の成長は、市場拡大において重要な役割を果たしています。同地域の急速に発展する水産養殖業は高品質飼料への需要増加をもたらし、水産養殖飼料生産能力への投資を促しています。その結果、飼料用脂肪およびタンパク質への需要は引き続き拡大し、市場全体をさらに強化しています。査読済み研究では、中鎖トリグリセリドおよびモノアシルグリセロールがブロイラーにおける病原性細菌負荷を制限することで飼料変換比率を最大5%改善することが示されています。持続可能な水産養殖慣行への注目の高まりは革新的な飼料ソリューションの採用を促進し、同地域における水産養殖飼料産業の長期的な持続可能性を確保しています。

森林破壊ゼロの大豆調達義務化による代替脂肪の促進

2024年12月に発効した欧州連合森林破壊規制は、大豆およびパーム油が非森林破壊地で栽培されたことを証明する文書を義務付けています。これに対応して、主要な搾油業者は衛星ベースのトレーサビリティシステムに投資しています。多くの欧州バイヤーは、森林破壊リスクが最小限で認証が容易な国内産菜種油およびひまわり油をますます選択しています。この転換はブロイラーおよび豚用飼料のエネルギー密度を低下させ、飼料配合の組成を変化させることで飼料用脂肪およびタンパク質市場に影響を与えています。この規制は調達戦略にさらなる影響を与え、持続可能性とサプライチェーントレーサビリティへの注目が高まると予想されます。国内油糧種子への選好の高まりは国内生産の増加を促し、地域の油糧種子市場のダイナミクスを変える可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タローおよび家禽脂肪の価格変動 | -1.3% | グローバル、北米およびアジア太平洋が最も影響を受けやすい | 短期(2年以内) |

| 疾病発生後のレンダリング製品に対する貿易障壁 | -0.8% | アジア太平洋が中心、グローバルへの波及あり | 中期(2~4年) |

| 動物性飼料原料に対する消費者の反発 | -0.5% | 欧州および北米が主導 | 長期(4年以上) |

| 保管中の高多価不飽和脂肪酸(PUFA)液体脂肪における光酸化損失 | -0.3% | グローバル、熱帯地域が最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物性飼料原料に対する消費者の反発

欧州のペットフードバイヤーの増加するグループが、レンダリングされた動物性原料の持続可能性に疑問を呈し、規模とコストが依然として制約となっているにもかかわらず、ブランドに藻類および昆虫油の試験を迫っています。「植物性」肉に関するマーケティング主張が引き続き支持を得れば、この感情は主流の家畜チャネルに波及する可能性があります。この消費者感情の変化はペットフードセグメントを超えて広がり、より広範な家畜飼料市場に影響を与える可能性があります。人間の食品産業における持続可能性重視のマーケティングが成長し続ければ、動物栄養においても同様の期待が生まれる可能性があります。飼料メーカーは規制上の精査の強化と配合見直しの要求に直面し、業界は従来の動物由来原料に代わる革新的かつコスト効率の高い代替品へと向かう可能性があります。

バルク保管中の高多価不飽和脂肪酸(PUFA)液体脂肪における光酸化損失

熱帯港の水産養殖飼料メーカーは、バルクフィッシュオイルが直射日光にさらされると過酸化物価が急速に上昇し、賞味期限が短縮されるため、抗酸化剤の強化が必要になると報告しています。カプセル化は課題を軽減しますが完全には解消せず、配合業者のコストを増加させます。酸化的劣化を遅らせる保護バリアを提供するためにカプセル化技術も導入されています。これらの対策は配合・加工コストを増加させ、飼料メーカーに経済的な課題をもたらしています。特に気候に敏感な地域で高品質水産養殖飼料への需要が高まる中、製品の安定性とコスト効率のバランスを取ることが重要な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レンダリング脂肪がリード、特殊ブレンドが加速

動物性脂肪は最大セグメントをリードし、2025年の飼料用脂肪およびタンパク質市場シェアの44.5%を占めました。これはレンダリング業者がコスト効率の高いタローおよび家禽脂肪をインテグレーターに供給したためです。この優位性は主に、食肉加工およびレンダリング産業の副産物として広く入手可能であることに起因しており、飼料配合においてコスト効率が高く持続可能な選択肢となっています。動物性脂肪は高いカロリー価も提供し、飼料のエネルギー密度を高め、家畜の体重増加と飼料変換比率の改善に貢献しています。確立されたサプライチェーンと既存の飼料加工システムとの適合性が、特に価格に敏感な市場でのポジションを強化しています。

ブレンド特殊脂質は最も成長が速いセグメントであり、2026年~2031年にかけて最高のCAGR 9.8%を記録する見込みです。これらの製品は、植物油や海洋油などの様々な脂肪源を機能性添加剤と組み合わせてカスタマイズされた栄養プロファイルを実現することで配合されています。その採用増加は、特定の種、成長段階、健康アウトカムに合わせて飼料を最適化する精密栄養への重点によって推進されています。水産養殖では、ブレンド脂質がオメガ3含有量を高め魚の健康を促進し、家禽および豚では免疫、腸の健康、全体的な生産性を改善します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:液体が主導、乾燥ミールはニッチ用途に対応

液体脂肪および油脂が最大セグメントを占め、2025年の飼料用脂肪およびタンパク質市場規模の56.0%を占め、最も成長が速いセグメントでもあり、2026年~2031年にかけてCAGR 8.6%で拡大すると予測されています。この成長は、特に集約型農業システムにおける高性能・高エネルギー飼料への需要増加によって推進されています。水産養殖では、フィッシュオイルや植物油などの液体油脂が、成長と健康に必要なオメガ3を含む必須脂肪酸を供給するために不可欠です。改善された抗酸化システムや制御された投与などの保管、安定化、および適用方法における技術的進歩も、採用増加を促進しています。酸化と保管安定性に関する課題にもかかわらず、継続的な革新と効率的な飼料ソリューションへの需要の高まりが、このセグメントの堅調な成長を支えると予測されています。

飼料工場は、自動化システムがペレットの完全性を損なうことなく正確な配合レベルを計量できるため、スプレー塗布された大豆油とタローを好みます。押出水産養殖飼料もオメガ3を均一に分散させるために液体フィッシュオイルと藻類濃縮物に依存しています。乾燥ミールおよび粉末は、棚安定性とダスト管理が最重要視されるニッチな用途を占めています。カプセル化脂肪粉末は多価不飽和脂肪酸を酸化から保護し、安定した賞味期限を訴求するプレミアムペットフードレシピに有利です。

家畜別:家禽がリード、水産養殖が急成長

家禽が最大セグメントを占め、2025年の飼料用脂肪およびタンパク質市場規模の44.0%を占めました。これはブロイラー飼料が急速な体重増加のために3~4%の脂肪を含むためです。この優位性は、最も手頃で広く消費される動物性タンパク質源の一つである家禽肉と卵への世界的な高需要に起因しています。家禽生産システムは高度に集約的であり、エネルギー密度が高く栄養バランスの取れた飼料を必要とするため、脂肪とタンパク質は不可欠な成分です。さらに、家禽における短い生産サイクルとより効率的な飼料変換比率が、飼料原料への強く安定した需要をさらに促進しています。

水産養殖は最も成長が速いセグメントであり、2026年~2031年にかけてCAGR 10.4%で拡大すると予測されています。この急速な成長は、世界的な水産物需要の増加と天然魚資源の枯渇によって推進されており、養殖魚やエビへの転換が加速しています。水産養殖飼料は、最適な成長、健康、製品品質を支援するために、特にオメガ3脂肪酸が豊富な高品質の脂質とタンパク質を必要とします。水産養殖飼料配合の進歩と、特にアジア太平洋および南米における水産養殖インフラへの投資増加が、このセグメントにおける特殊飼料用脂肪およびタンパク質への需要をさらに促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は最大地域であり、2025年の飼料用脂肪およびタンパク質市場シェアの34.2%を占めています。この優位性は、中国、インド、ベトナム、インドネシアなどの国々における大規模かつ急速に拡大する家畜および水産養殖産業によって推進されています。2025年、中国が2030年までに大豆ミールの配合率を10%に削減することを目指しているため、飼料工場はエネルギー密度を維持するために代替タンパク質を確保し脂肪レベルを引き上げることを余儀なくされており、家禽脂肪および菜種油の輸入を刺激しています[3]出典:中国農業農村部、「大豆ミール削減計画」、moa.gov.cn。人口増加、可処分所得の向上、動物性タンパク質への需要増加が、同地域の飼料生産を支える主要因です。さらに、飼料メーカーの強固な存在感、原材料の入手可能性、商業農業および水産養殖飼料インフラへの継続的な投資が、アジア太平洋の市場における主導的地位をさらに強化しています。

アフリカは最も成長が速い地域であり、2026年~2031年にかけて最高の地域別CAGR 7.2%を記録すると予測されています。この成長は主に、都市化の進展、タンパク質消費の増加、家畜・家禽農業慣行の段階的な近代化によって推進されています。政府および民間主体の双方が、農業生産性を高めるために飼料品質とサプライチェーンの改善に投資しています。市場は確立された地域ほど発展していませんが、バランスの取れた動物栄養への意識の高まりと商業農業の拡大が、アフリカにおける飼料用脂肪およびタンパク質への需要を持続させると予測されています。

南米は、進化する油糧種子加工のダイナミクスとバイオ燃料政策に牽引され、今後数年間で安定した成長が見込まれています。ブラジルでは、堅調な大豆搾油活動が大豆ミールおよび関連副産物の供給を拡大し、飼料生産を強化しています。北米では、再生可能ディーゼル生産の拡大が大量の動物性脂肪およびその他の脂質副産物を生産し、市場成長を支えています。これらの副産物はコスト効率と入手可能性から飼料用途にますます活用されています。

競合環境

飼料用脂肪およびタンパク質市場は緩やかな成長を遂げており、Cargill, Incorporated、Archer-Daniels-Midland Company、Darling Ingredients、Bunge Global SA、Wilmar International Limitedなどの主要企業が2025年の世界収益の大きなシェアを占めています。これらの企業は、家畜および水産養殖セクターにおける需要増加に対応するために、統合されたレンダリング、搾油、流通能力を活用しています。バイオ燃料需要の変動を管理しながら高度な脂質技術へのアクセスを確保するために、脂肪調達戦略を積極的に改善しています。さらに、いくつかの企業は機能的かつ種特異的な栄養要件を満たすために独自の脂肪加工プラットフォームを拡大しています。

技術革新は主要企業のポートフォリオの中核的な要素となっています。Cargill, IncorporatedおよびADMは、単胃動物および反芻動物の双方における飼料変換効率とエネルギー収率を高めるために、脂肪調節技術を含む精密栄養ツールに投資しています。BASF SEおよびDSM-Firmenichは、飼料効率と腸の健康に関する研究開発に支えられた脂質ベースの機能性添加剤に注力しています。主要プレーヤーは中鎖トリグリセリドおよびカプセル化脂質フォーマットにも特化しており、Adisseo(Bluestar)およびEvonik Industriesは脂質栄養をアミノ酸バランスおよび腸内マイクロバイオーム最適化と統合しています。

主要企業は地域パートナーシップ、レンダリング脂肪調達ネットワーク、特殊脂質配合を通じて市場プレゼンスを拡大しています。また、透明性、飼料安全性、環境影響評価が重要性を増す変化する規制環境にも適応しています。新規脂質の承認を促進する米国食品医薬品局の動物食品成分相談経路は、強力な科学的専門知識とコンプライアンスインフラを持つ企業にファーストムーバーの優位性を確保する機会を提供しています。大規模な原材料取扱能力と脂質機能性の革新を組み合わせた企業が、飼料用脂肪およびタンパク質市場における競争成長の次のフェーズを牽引すると予測されています。

飼料用脂肪およびタンパク質業界リーダー

Cargill, Incorporated

Darling Ingredients

Bunge Global SA

Wilmar International Limited

Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cargill, Incorporatedのスコットランド施設が水産養殖管理協議会(ASC)認証を取得し、水産養殖飼料産業向けの脂肪を含む原料の責任ある調達と加工を示し、トレーサビリティと持続可能性基準を強化しました。

- 2024年8月:Bungeの北米精製・特殊油脂部門が、オハイオ州ベルビュー工場に隣接して新しい脱油大豆レシチンライン(粉末および顆粒)を立ち上げています。これらの機能性脂肪は飼料の消化性とペレット安定性を高めます。

- 2024年2月:Cargill, Incorporatedは、完全なアミノ酸プロファイルを持つ持続可能な菌類タンパク質の生産と商業化を推進するために、発酵技術企業ENOUGHとの協力を深めました。Cargillはまた、脂肪配合と植物性原料を統合して新しい単胃動物飼料および代替タンパク質用途を開発しています。

世界の飼料用脂肪およびタンパク質市場レポートの調査範囲

飼料用脂肪およびタンパク質は、家畜、家禽、水産養殖種の成長、繁殖、全体的な健康に必要なエネルギー、必須脂肪酸、タンパク質を供給するために動物飼料に配合される栄養成分です。飼料用脂肪およびタンパク質市場レポートは、製品タイプ別(動物性脂肪、植物油、ブレンド特殊脂質)、形態別(乾燥ミールおよび粉末、液体脂肪および油脂)、家畜別(家禽、豚、反芻動物、水産養殖、ペットフード)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 動物性脂肪 |

| 植物油 |

| ブレンド特殊脂質 |

| 乾燥ミールおよび粉末 |

| 液体脂肪および油脂 |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| ペットフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | 動物性脂肪 | |

| 植物油 | ||

| ブレンド特殊脂質 | ||

| 形態別 | 乾燥ミールおよび粉末 | |

| 液体脂肪および油脂 | ||

| 家畜別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| ペットフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

飼料用脂肪およびタンパク質市場の2031年までの予測値は?

市場は2031年までに151億USDに達し、2026年~2031年にかけてCAGR 7.15%で成長すると予測されています。

2031年にかけて最も成長が速い家畜セグメントはどれですか?

水産養殖は2026年~2031年にかけてCAGR 10.4%と予測されており、家禽、豚、反芻動物を上回る成長が見込まれています。

欧州連合森林破壊規制は脂肪調達にどのような影響を与えていますか?

欧州の飼料工場を、森林破壊リスクが低く認証が容易な菜種油およびひまわり油へと誘導しています。

現在、需要をリードしている地域はどこですか?

アジア太平洋が最大地域であり、2025年の飼料用脂肪およびタンパク質市場シェアの34.2%を占めています。

最終更新日: