Marktgröße und Marktanteil für Rationsergänzungsfette und -proteine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13 Milliarden US-Dollar |

| Marktgröße (2031) | 15.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rationsergänzungsfette und -proteine von Mordor Intelligence

Die Marktgröße für Rationsergänzungsfette und -proteine wird voraussichtlich von 12,30 Milliarden USD im Jahr 2025 auf 13,00 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,10 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,15 % über den Zeitraum 2026–2031 entspricht. Die Expansion der erneuerbaren Dieselproduktion erzeugt einen stetigen Strom vergünstigter Talg- und Destillationsmaisölmengen, die Mischfutterhersteller in Tierrationen einarbeiten. Südostasiatische Aquafutterproduzenten fragen hochwertige PUFA-Lipide nach, um das Wachstum von Garnelen und Speisefischen zu unterstützen, während Geflügelintegratoren in Nordamerika und der Europäischen Union auf spezielle Mischungen aus mittelkettigen Triglyceriden und Omega-3-Fettsäuren setzen, die die Futterverwertungseffizienz nach dem Verzicht auf Antibiotika aufrechterhalten[1]Quelle: US-Umweltschutzbehörde, „Programm zum Standard für erneuerbare Kraftstoffe: Standards für 2026–2027”, EPA.gov. Der Wettbewerbsdruck steigt zudem, da Niedrigkohlenstoff-Kraftstoffstandards in Kalifornien und Kanada tierische Fette aus den Futterkanälen ablenken und die Margen für Mühlen ohne Lieferverträge belasten.

Wesentliche Erkenntnisse des Berichts

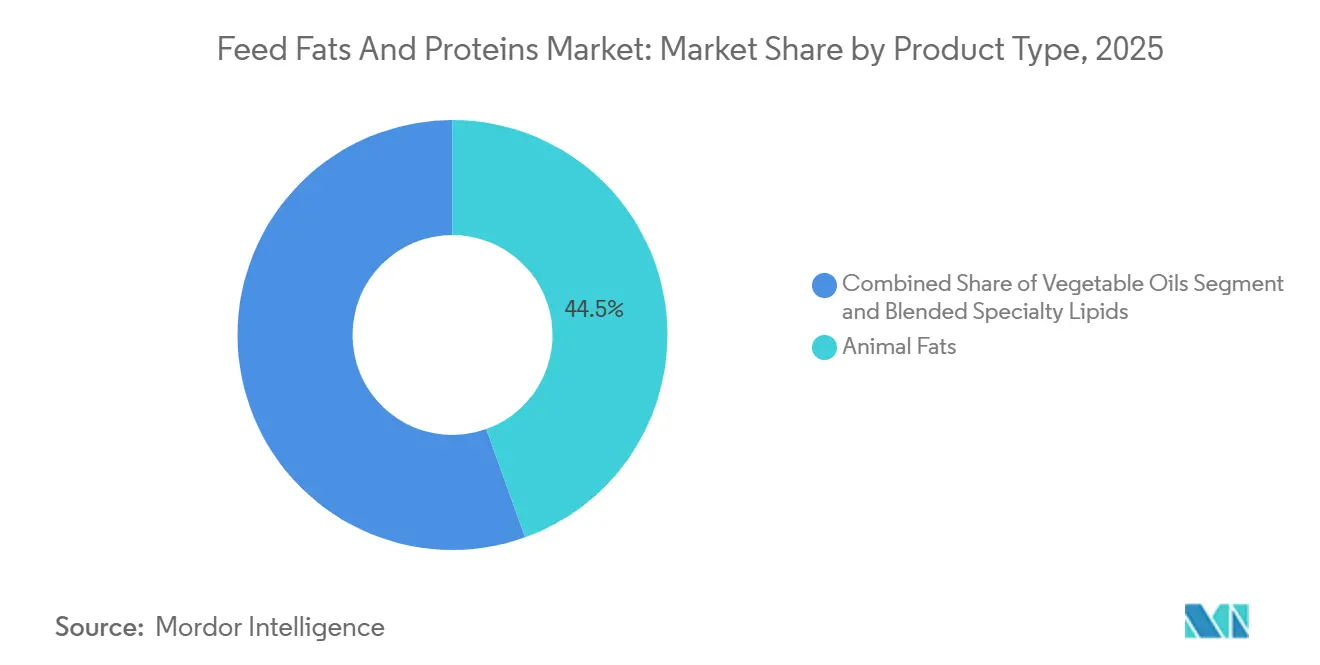

- Nach Produkttyp führten tierische Fette das größte Segment an, mit einem Marktanteil von 44,5 % am Markt für Rationsergänzungsfette und -proteine im Jahr 2025, während gemischte Speziallipide das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 die höchste CAGR von 9,8 % erzielen werden.

- Nach Form hält das Segment flüssige Fette und Öle den größten Anteil und machte 56,0 % der Marktgröße für Rationsergänzungsfette und -proteine im Jahr 2025 aus; es ist zugleich das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,6 % bis 2026–2031.

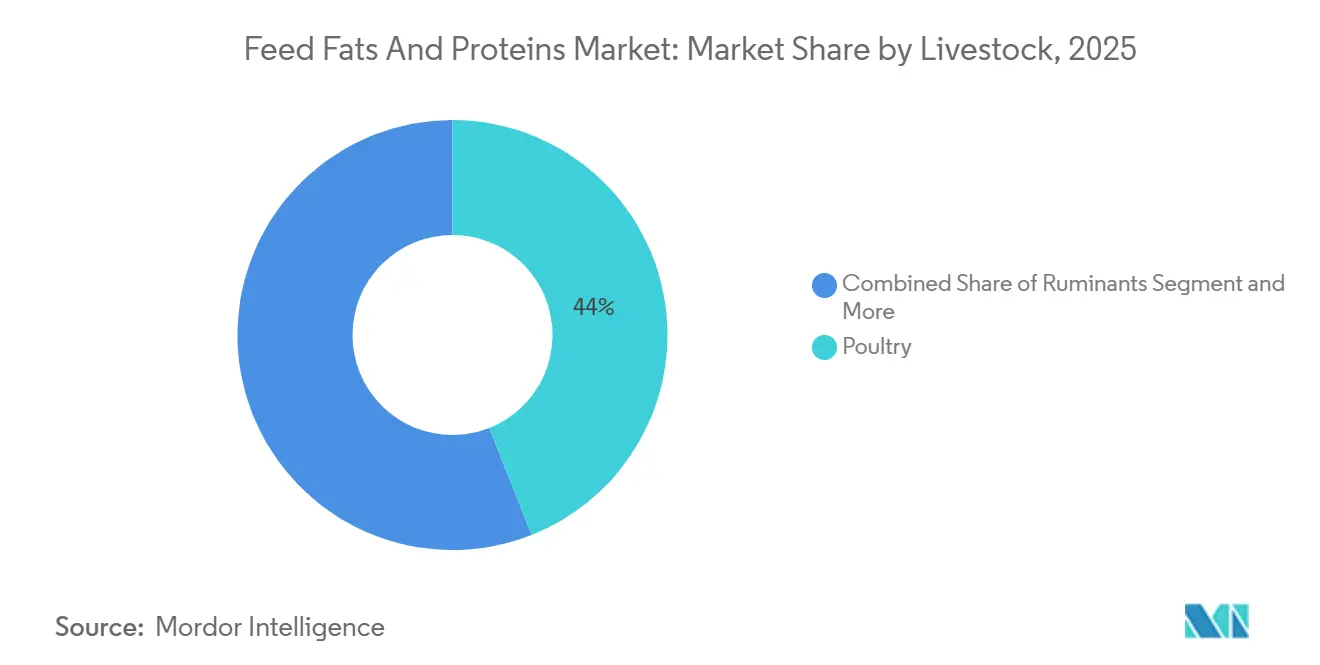

- Nach Nutztierart entfiel auf Geflügel der größte Anteil mit 44,0 % der Marktgröße für Rationsergänzungsfette und -proteine im Jahr 2025, während Aquakultur das am schnellsten wachsende Segment ist und bis 2026–2031 eine CAGR von 10,4 % erzielen soll.

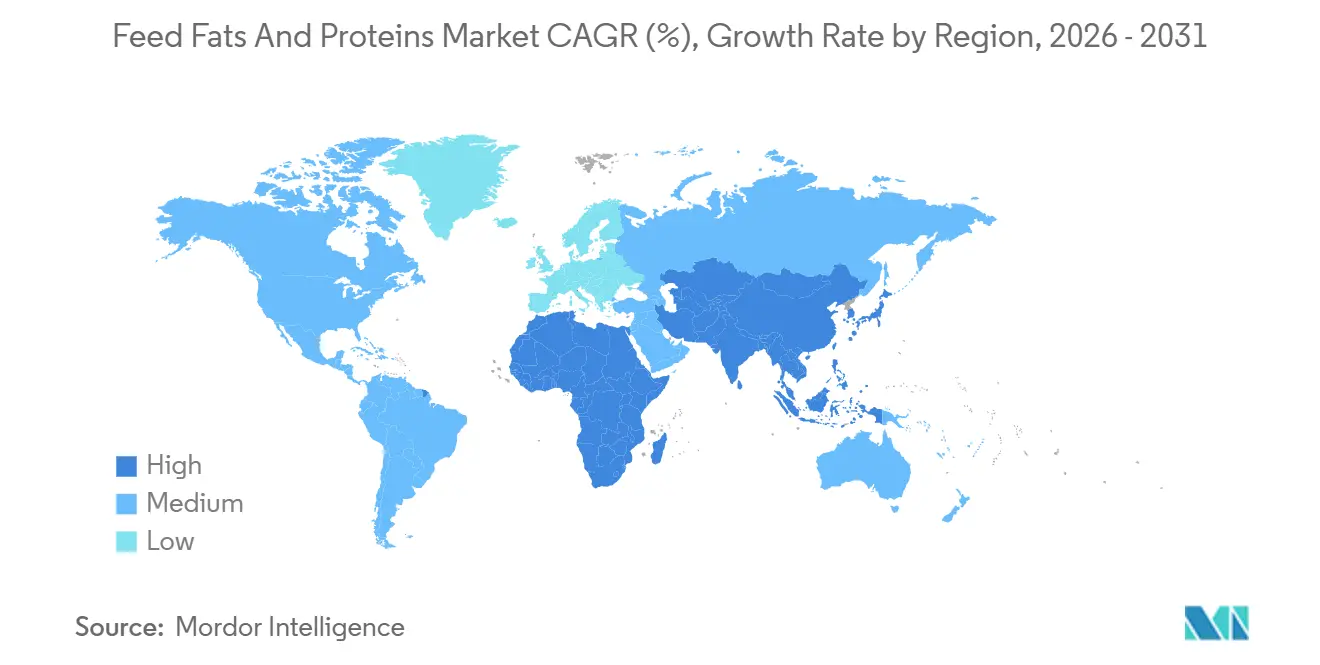

- Nach Geografie ist Asien-Pazifik die größte Region mit einem Marktanteil von 34,2 % am Markt für Rationsergänzungsfette und -proteine im Jahr 2025, und Afrika ist die am schnellsten wachsende Region mit der höchsten regionalen CAGR von 7,2 % im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rationsergänzungsfette und -proteine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschüssige tierische Fettnebenprodukte aus Anlagen zur Herstellung von erneuerbarem Diesel | +1.8% | Kernmarkt Nordamerika mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Speziallipidmischungen zur Reduzierung des Antibiotikaeinsatzes | +1.5% | Global, mit führender Übernahme in der Europäischen Union und Nordamerika | Langfristig (≥4 Jahre) |

| Expansion der Aquafuttermühlen in Südostasien | +1.2% | Kernmarkt Asien-Pazifik mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Verpflichtende entwaldungsfreie Sojaversorgung fördert alternative Fette | +0.9% | Europa dominierend, globale Compliance im Entstehen | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach energiedichten Geflügel- und Schweinerationen | +1.1% | Global, intensive Systeme in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit in der Verarbeitungsindustrie, erschließt neue Prämien | +0.4% | Nordamerika und die Europäische Union als frühe Anwender | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschüssige tierische Fettnebenprodukte aus Anlagen zur Herstellung von erneuerbarem Diesel

Überschüssige tierische Fettnebenprodukte aus Anlagen zur Herstellung von erneuerbarem Diesel werden zu einem bedeutenden Treiber des Marktes für Rationsergänzungsfette und -proteine. Der Anstieg der Produktion von erneuerbarem Diesel hat die Verfügbarkeit tierischer Nebenprodukte erhöht, die nun effektiv als kosteneffiziente, nährstoffreiche Komponenten in Tierfutterformulierungen eingesetzt werden. Dieser Ansatz fördert nicht nur die Nachhaltigkeit durch Abfallminimierung, sondern trägt auch zur Stabilisierung des Angebots an Futterinhaltsstoffen bei. Der vom Umweltschutzamt festgelegte Standard für erneuerbare Kraftstoffe 2026–2027 setzte den auf Biomasse basierenden Diesel auf 3,6 Milliarden Gallonen fest, was die Nachfrage nach Rohstoffen sichert und gleichzeitig eine stetige Verfügbarkeit von Koppelprodukten gewährleistet.

Speziallipidmischungen zur Reduzierung des Antibiotikaeinsatzes

Globale Geflügel- und Schweineproduzenten schaffen Antibiotika-Wachstumsförderer ab, während funktionelle Lipide als praktikable Substitute entstanden sind. ADM und Berg + Schmidt GmbH & Co. KG (Stern-Wywiol Gruppe) entwickeln Präzisionsmischungen, die Laurinsäure mit verkapselten Omega-3-Fettsäuren kombinieren und Integratoren eine Premiumlösung bieten, die mit den antibiotikafreien Zusagen des Einzelhandels übereinstimmt. Diese Speziallipidmischungen unterstützen nicht nur die Tiergesundheit, sondern tragen auch zu nachhaltigen Landwirtschaftspraktiken bei, indem sie die Abhängigkeit von Antibiotika reduzieren – eine Anforderung, die von Verbrauchern und Regulierungsbehörden weltweit zunehmend gefordert wird.

Expansion der Aquafuttermühlen in Südostasien

Das Wachstum der Aquafuttermühlen in Südostasien spielt eine entscheidende Rolle bei der Marktexpansion. Die sich rasch entwickelnde Aquakulturindustrie in der Region hat zu einer erhöhten Nachfrage nach hochwertigem Futter geführt und Investitionen in die Aquafutterproduktionskapazität angeregt. Infolgedessen wächst die Nachfrage nach Rationsergänzungsfetten und -proteinen weiter und stärkt den Gesamtmarkt. Begutachtete Studien zeigten, dass mittelkettige Triglyceride und Monoacylglycerine die Futterverwertungsquoten bei Broilern um bis zu 5 % verbessern, indem sie die pathogene Bakterienlast begrenzen. Der wachsende Fokus auf nachhaltige Aquakulturpraktiken hat die Einführung innovativer Futterlösungen gefördert und die langfristige Lebensfähigkeit der Aquafutterindustrie in der Region sichergestellt.

Verpflichtende entwaldungsfreie Sojaversorgung fördert alternative Fette

Die EU-Entwaldungsverordnung, die ab Dezember 2024 gilt, schreibt Dokumentationen vor, die belegen, dass Soja und Palmöl auf nicht entwaldeten Flächen angebaut wurden. Als Reaktion darauf haben große Ölmühlen in satellitengestützte Rückverfolgbarkeitssysteme investiert. Viele europäische Käufer entscheiden sich zunehmend für inländisch produzierte Raps- und Sonnenblumenöle, die ein minimales Entwaldungsrisiko aufweisen. Diese Verschiebung hat die Energiedichte in Broiler- und Schweinerationen verringert und damit den Markt für Rationsergänzungsfette und -proteine beeinflusst, indem die Zusammensetzung der Futterformulierungen verändert wurde. Es wird erwartet, dass die Verordnung die Beschaffungsstrategien weiter beeinflussen wird, mit einem stärkeren Fokus auf Nachhaltigkeit und Rückverfolgbarkeit der Lieferkette. Die wachsende Präferenz für lokale Ölsaaten könnte eine höhere inländische Produktion antreiben und möglicherweise die Dynamik des regionalen Ölsaatenmarktes verändern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Talg und Geflügelfett | -1.3% | Global, Nordamerika und Asien-Pazifik am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Handelsbarrieren für verarbeitete Produkte nach Krankheitsausbrüchen | -0.8% | Kernmarkt Asien-Pazifik mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Verbraucherreaktionen gegen tierbasierte Futterinhaltsstoffe | -0.5% | Europa und Nordamerika dominierend | Langfristig (≥4 Jahre) |

| Photooxidationsverluste bei flüssigen Fetten mit hohem Gehalt an mehrfach ungesättigten Fettsäuren (PUFA) während der Lagerung | -0.3% | Global, tropische Regionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherreaktionen gegen tierbasierte Futterinhaltsstoffe

Eine wachsende Gruppe europäischer Heimtierfutterkäufer stellt die Nachhaltigkeit verarbeiteter tierischer Inhaltsstoffe in Frage und drängt Marken dazu, Algen- und Insektenöle zu erproben, obwohl Skalierung und Kosten weiterhin Einschränkungen darstellen. Diese Stimmung könnte in die allgemeinen Nutztierfutterkanäle überschwappen, wenn Marketingaussagen rund um „pflanzenbasiertes” Fleisch weiter an Zugkraft gewinnen. Diese veränderte Verbraucherstimmung geht über das Heimtierfuttersegment hinaus und könnte den breiteren Nutztierfuttermarkt beeinflussen. Wenn nachhaltigkeitsorientiertes Marketing in der menschlichen Lebensmittelindustrie weiter wächst, könnten ähnliche Erwartungen in der Tierernährung entstehen. Futterproduzenten könnten mit verstärkter regulatorischer Kontrolle und Anforderungen zur Neuformulierung konfrontiert werden, was die Branche zu innovativen, aber kosteneffizienten Alternativen zu traditionellen tierischen Inhaltsstoffen treibt.

Photooxidationsverluste bei flüssigen Fetten mit hohem Gehalt an mehrfach ungesättigten Fettsäuren (PUFA) bei der Schüttgutlagerung

Aquafutterproduzenten in tropischen Häfen berichten von einem raschen Anstieg des Peroxidwerts, wenn Schüttfischöl direktem Sonnenlicht ausgesetzt wird, was die Haltbarkeit verkürzt und eine Antioxidantienverstärkung erfordert. Verkapselung mildert die Herausforderung, beseitigt sie jedoch nicht vollständig, was die Kosten für Formulierer erhöht. Verkapselungstechnologien wurden ebenfalls eingeführt, um eine Schutzbarriere zu bieten, die den oxidativen Abbau verlangsamt. Diese Maßnahmen erhöhen die Formulierungs- und Verarbeitungskosten und schaffen wirtschaftliche Herausforderungen für Futterhersteller. Die Balance zwischen Produktstabilität und Kosteneffizienz zu finden, bleibt ein kritisches Thema, insbesondere da die Nachfrage nach hochwertigem Aquafutter in klimasensiblen Regionen wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitete Fette führend, Spezialmischungen im Aufwind

Tierische Fette führten das größte Segment an, mit einem Marktanteil von 44,5 % am Markt für Rationsergänzungsfette und -proteine im Jahr 2025, da Verarbeitungsbetriebe kosteneffektiven Talg und Geflügelfett an Integratoren lieferten. Diese Dominanz ist größtenteils auf ihre weitverbreitete Verfügbarkeit als Nebenprodukte der Fleischverarbeitungs- und Verarbeitungsindustrie zurückzuführen, was sie zu einer kosteneffizienten und nachhaltigen Option für Futterformulierungen macht. Tierische Fette bieten auch einen hohen Kaloriengehalt, erhöhen die Energiedichte des Futters und tragen zu verbesserter Gewichtszunahme und Futterverwertungsquoten bei Nutztieren bei. Ihre etablierten Lieferketten und Kompatibilität mit bestehenden Futterverarbeitungssystemen stärken ihre Position, insbesondere in preissensiblen Märkten.

Gemischte Speziallipide sind das am schnellsten wachsende Segment und werden im Zeitraum 2026–2031 die höchste CAGR von 9,8 % erzielen. Diese Produkte werden durch die Kombination verschiedener Fettquellen, wie Pflanzenöle und Meeresöle, mit funktionellen Additiven formuliert, um maßgeschneiderte Nährwertprofile zu erzielen. Ihre zunehmende Übernahme wird durch den Fokus auf Präzisionsernährung angetrieben, die das Futter für bestimmte Arten, Wachstumsphasen und Gesundheitsergebnisse optimiert. In der Aquakultur verbessern gemischte Lipide den Omega-3-Gehalt und fördern die Fischgesundheit, während sie in der Geflügel- und Schweinehaltung die Immunität, die Darmgesundheit und die Gesamtproduktivität verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Produkte dominieren, Trockenschrot bedient Nischenanwendungen

Flüssige Fette und Öle halten das größte Segment und machten 56,0 % der Marktgröße für Rationsergänzungsfette und -proteine im Jahr 2025 aus; sie sind zugleich das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,6 % bis 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach leistungsstarkem, energiereichem Futter angetrieben, insbesondere in intensiven Landwirtschaftssystemen. In der Aquakultur sind flüssige Öle wie Fischöl und Pflanzenöle entscheidend für die Bereitstellung essentieller Fettsäuren, einschließlich Omega-3-Fettsäuren, die für Wachstum und Gesundheit notwendig sind. Technologische Fortschritte bei Lagerung, Stabilisierung und Anwendungsmethoden, wie verbesserte Antioxidantiensysteme und kontrollierte Dosierung, erleichtern ebenfalls ihre zunehmende Übernahme. Trotz Herausforderungen im Zusammenhang mit Oxidation und Lagerstabilität werden laufende Innovationen und der wachsende Bedarf an effizienten Futterlösungen voraussichtlich ein robustes Wachstum in diesem Segment unterstützen.

Mühlen bevorzugen sprühaufgetragenes Sojaöl und Talg, da automatisierte Systeme präzise Einschlussniveaus dosieren, ohne die Pelletintegrität zu beeinträchtigen. Extrudierte Aquadiäten stützen sich ebenfalls auf flüssiges Fischöl und Algenkonzentrate, um Omega-3-Fettsäuren gleichmäßig zu verteilen. Trockenschrot und Pulver nehmen Nischenanwendungen ein, bei denen Lagerstabilität und Staubkontrolle von größter Bedeutung sind. Verkapselte Fettpulver schützen mehrfach ungesättigte Fettsäuren vor Oxidation – ein Vorteil für Premium-Heimtierfutterrezepturen, die mit stabiler Haltbarkeit vermarktet werden.

Nach Nutztierart: Geflügel führend, Aquakultur im Aufschwung

Geflügel entfiel auf den größten Anteil mit 44,0 % der Marktgröße für Rationsergänzungsfette und -proteine im Jahr 2025, da Broilerrationen 3–4 % Fett für schnelle Gewichtszunahme enthalten. Diese Dominanz ist auf die hohe globale Nachfrage nach Geflügelfleisch und Eiern zurückzuführen, die zu den erschwinglichsten und am weitesten verbreiteten tierischen Proteinquellen gehören. Geflügelproduktionssysteme sind hochintensiv und erfordern energiedichtes, ernährungsphysiologisch ausgewogenes Futter, was Fette und Proteine zu wesentlichen Komponenten macht. Darüber hinaus treiben kürzere Produktionszyklen und effizientere Futterverwertungsquoten in der Geflügelhaltung eine starke, konsistente Nachfrage nach Futterinhaltsstoffen an.

Aquakultur ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,4 % bis 2026–2031. Dieses rasche Wachstum wird durch die steigende globale Nachfrage nach Meeresfrüchten und die Erschöpfung der Wildbestände angetrieben, was den Übergang zu Zuchtfischen und Garnelen beschleunigt. Aquafutter erfordert hochwertige Lipide und Proteine, insbesondere solche mit einem hohen Gehalt an Omega-3-Fettsäuren, um optimales Wachstum, Gesundheit und Produktqualität zu unterstützen. Fortschritte bei Aquafutterformulierungen sowie zunehmende Investitionen in die Aquakulturinfrastruktur, insbesondere in Asien-Pazifik und Südamerika, treiben die Nachfrage nach spezialisierten Rationsergänzungsfetten und -proteinen in diesem Segment weiter an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik ist die größte Region mit einem Marktanteil von 34,2 % am Markt für Rationsergänzungsfette und -proteine im Jahr 2025. Diese Dominanz wird durch die großen und sich rasch ausdehnenden Nutztierhaltungs- und Aquakulturindustrien der Region angetrieben, insbesondere in Ländern wie China, Indien, Vietnam und Indonesien. Im Jahr 2025 zwingt Chinas Ziel, den Sojaschrotanteil bis 2030 auf 10 % zu senken, die Mühlen dazu, alternative Proteine zu sichern und den Fettanteil zu erhöhen, um die Energiedichte aufrechtzuerhalten, was die Importe von Geflügelfett und Rapsöl ankurbelt[3]Quelle: Chinesisches Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Plan zur Reduzierung von Sojaschrot”, moa.gov.cn. Wachsende Bevölkerung, steigende verfügbare Einkommen und wachsende Nachfrage nach tierischem Protein sind Schlüsselfaktoren, die die Futterproduktion in der Region unterstützen. Darüber hinaus stärken die starke Präsenz von Futterherstellern, die Verfügbarkeit von Rohstoffen und kontinuierliche Investitionen in kommerzielle Landwirtschaft und Aquafutterinfrastruktur die führende Position Asien-Pazifiks im Markt weiter.

Afrika ist die am schnellsten wachsende Region mit der höchsten regionalen CAGR von 7,2 % im Zeitraum 2026–2031. Dieses Wachstum wird hauptsächlich durch steigende Urbanisierung, zunehmenden Proteinkonsum und die schrittweise Modernisierung der Nutztierhaltungs- und Geflügelzuchtpraktiken angetrieben. Sowohl staatliche als auch private Akteure investieren in die Verbesserung der Futterqualität und Lieferketten, um die landwirtschaftliche Produktivität zu steigern. Obwohl der Markt weniger entwickelt ist als in etablierteren Regionen, werden das wachsende Bewusstsein für ausgewogene Tierernährung und die Expansion der kommerziellen Landwirtschaft voraussichtlich die Nachfrage nach Rationsergänzungsfetten und -proteinen in Afrika aufrechterhalten.

Für Südamerika wird in den kommenden Jahren ein stetiges Wachstum erwartet, das durch sich verändernde Ölsaatenverarbeitungsdynamiken und Biokraftstoffpolitiken angetrieben wird. In Brasilien hat eine robuste Sojaverarbeitungsaktivität die Verfügbarkeit von Sojaschrot und verwandten Nebenprodukten verbessert und die Futterproduktion gestärkt. In Nordamerika wird das Marktwachstum durch die Expansion der erneuerbaren Dieselproduktion unterstützt, die erhebliche Mengen an tierischem Fett und anderen Lipidkoppelprodukten erzeugt. Diese Nebenprodukte werden aufgrund ihrer Kosteneffizienz und Verfügbarkeit zunehmend in Futteranwendungen eingesetzt.

Wettbewerbslandschaft

Der Markt für Rationsergänzungsfette und -proteine verzeichnet ein moderates Wachstum, wobei große Unternehmen wie Cargill, Incorporated, Archer-Daniels-Midland Company, Darling Ingredients, Bunge Global SA und Wilmar International Limited im Jahr 2025 einen bedeutenden Anteil am globalen Umsatz halten. Diese Unternehmen nutzen integrierte Verarbeitungs-, Vermahlungs- und Vertriebskapazitäten, um der wachsenden Nachfrage in den Nutztierhaltungs- und Aquakultursektoren gerecht zu werden. Sie verfeinern aktiv ihre Fettbeschaffungsstrategien, um Schwankungen in der Biokraftstoffnachfrage zu bewältigen und gleichzeitig den Zugang zu fortschrittlichen Lipidtechnologien sicherzustellen. Darüber hinaus erweitern mehrere Unternehmen ihre proprietären Fettverarbeitungsplattformen, um funktionale und artspezifische Ernährungsanforderungen zu erfüllen.

Technologische Innovation wird zu einem Kernbestandteil der Portfolios führender Unternehmen. Cargill, Incorporated und ADM investieren in Präzisionsernährungstools, einschließlich Fettmodulationstechnologien, um die Futterverwertungseffizienz und den Energieertrag bei sowohl Monogastriern als auch Wiederkäuern zu verbessern. BASF SE und DSM-Firmenich konzentrieren sich auf lipidbasierte funktionelle Additive, unterstützt durch Forschung und Entwicklung in den Bereichen Futtereffizienz und Darmgesundheit. Wichtige Akteure spezialisieren sich auch auf mittelkettige Triglyceride und verkapselte Lipidformate, während Adisseo (Bluestar) und Evonik Industries die Lipidernährung mit Aminosäurebalancierung und Optimierung des Darmmikrobioms integrieren.

Führende Unternehmen erweitern ihre Marktpräsenz durch regionale Partnerschaften, Beschaffungsnetzwerke für verarbeitete Fette und Speziallipidformulierungen. Sie passen sich auch einem sich verändernden regulatorischen Umfeld an, in dem Transparenz, Futtermittelsicherheit und Umweltverträglichkeitsprüfungen an Bedeutung gewinnen. Der Beratungsweg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Tierfutterinhaltsstoffe, der die Zulassung neuartiger Lipide erleichtert, bietet Unternehmen mit starker wissenschaftlicher Expertise und Compliance-Infrastruktur die Möglichkeit, Erstmovervorteile zu sichern. Unternehmen, die großmaßstäbliche Rohstoffhandhabungskapazitäten mit Innovation in der Lipidfunktionalität kombinieren, werden voraussichtlich die nächste Phase des Wettbewerbswachstums im Markt für Rationsergänzungsfette und -proteine vorantreiben.

Branchenführer im Bereich Rationsergänzungsfette und -proteine

Cargill, Incorporated

Darling Ingredients

Bunge Global SA

Wilmar International Limited

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Anlage von Cargill, Incorporated in Schottland erhielt die Zertifizierung des Aquaculture Stewardship Council (ASC), was eine verantwortungsvolle Beschaffung und Verarbeitung von Inhaltsstoffen, einschließlich Fetten, für die Aquafutterindustrie signalisiert und die Rückverfolgbarkeits- und Nachhaltigkeitsstandards verbessert.

- August 2024: Die nordamerikanische Sparte für raffinierte und Spezialöle von Bunge bringt eine neue entölte Sojalecithinlinie (pulverisiert und granuliert) in der Nähe ihres Werks in Bellevue, Ohio, auf den Markt. Diese funktionellen Fette verbessern die Futterverdaulichkeit und Pelletstabilität.

- Februar 2024: Cargill, Incorporated vertiefte seine Zusammenarbeit mit dem Fermentationstechnologieunternehmen ENOUGH, um die Produktion und Kommerzialisierung eines nachhaltigen Pilzproteins mit vollständigem Aminosäureprofil voranzutreiben. Cargill integriert auch seine Fettformulierungen und pflanzenbasierten Inhaltsstoffe, um neue Monogastrier-Futter- und Alternativproteinanwendungen zu entwickeln.

Globaler Berichtsumfang für den Markt für Rationsergänzungsfette und -proteine

Rationsergänzungsfette und -proteine sind Nährwertkomponenten, die in Tierfutter eingearbeitet werden, um Energie, essentielle Fettsäuren und Proteine bereitzustellen, die für Wachstum, Reproduktion und allgemeine Gesundheit von Nutztieren, Geflügel und Aquakulturarten notwendig sind. Der Marktbericht für Rationsergänzungsfette und -proteine ist segmentiert nach Produkttyp (tierische Fette, Pflanzenöle und gemischte Speziallipide), nach Form (Trockenschrot und Pulver sowie flüssige Fette und Öle), nach Nutztierart (Geflügel, Schwein, Wiederkäuer, Aquakultur und Heimtierfutter) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tierische Fette |

| Pflanzenöle |

| Gemischte Speziallipide |

| Trockenschrot und Pulver |

| Flüssige Fette und Öle |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Heimtierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Tierische Fette | |

| Pflanzenöle | ||

| Gemischte Speziallipide | ||

| Nach Form | Trockenschrot und Pulver | |

| Flüssige Fette und Öle | ||

| Nach Nutztierart | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Heimtierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rationsergänzungsfette und -proteine bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 15,10 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,15 % wachsen.

Welches Nutztiersegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Aquakultur mit einer prognostizierten CAGR von 10,4 % bis 2026–2031 wird Geflügel, Schwein und Wiederkäuer übertreffen.

Wie beeinflusst die EU-Entwaldungsverordnung die Fettbeschaffung?

Sie drängt europäische Futtermühlen in Richtung Raps- und Sonnenblumenöle, die ein geringeres Entwaldungsrisiko aufweisen und leichter zu zertifizieren sind.

Welche Region führt derzeit die Nachfrage an?

Asien-Pazifik ist die größte Region mit einem Marktanteil von 34,2 % am Markt für Rationsergänzungsfette und -proteine im Jahr 2025.

Seite zuletzt aktualisiert am: