Tamaño y participación del mercado de enzimas para piensos en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

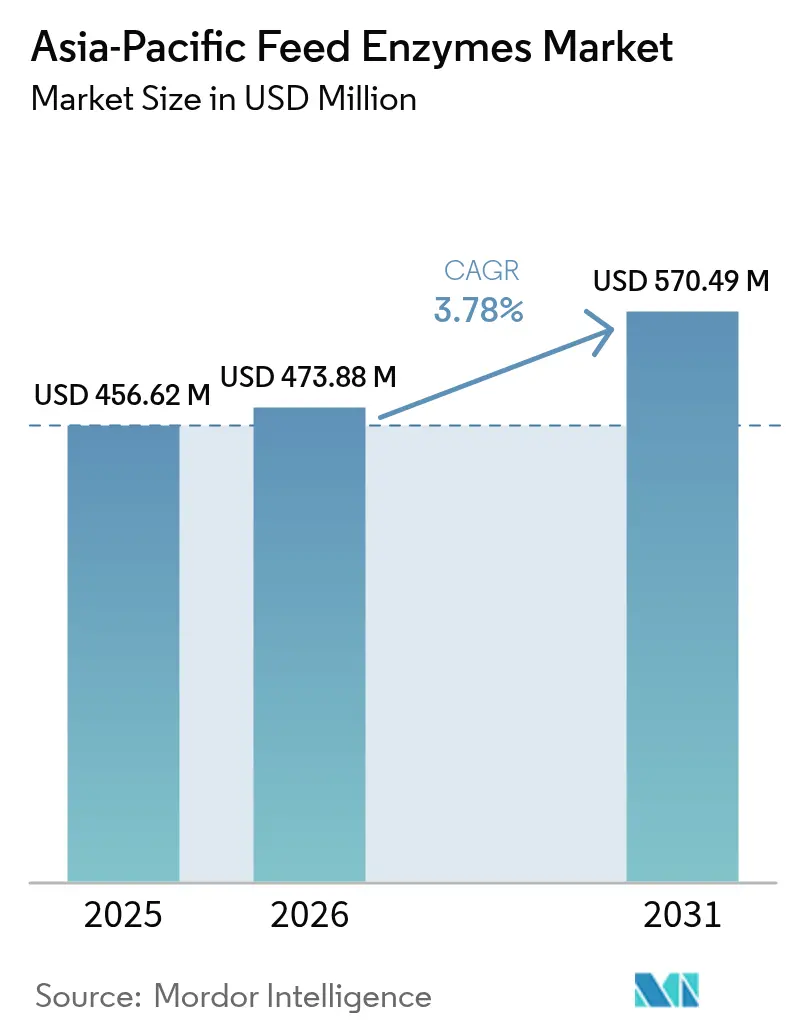

| Tamaño del mercado en el año base (2025) | 456.62 Millones de dólares |

| Tamaño del Mercado (2026) | 473.88 Millones de dólares |

| Tamaño del Mercado (2031) | 570.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

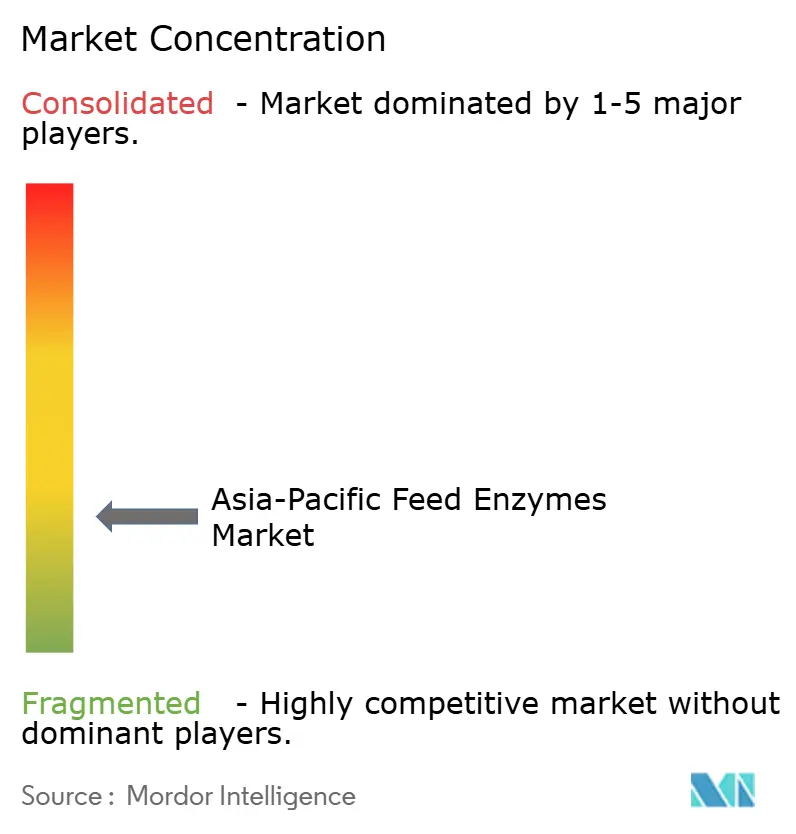

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas para piensos en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas para piensos en Asia Pacífico crezca de USD 456,62 millones en 2025 a USD 473,88 millones en 2026, con una previsión de alcanzar USD 570,49 millones en 2031 a una CAGR del 3,78% durante el período 2026-2031. La sólida producción avícola y de acuicultura, la volatilidad de los precios de los cereales y las restricciones sobre los promotores de crecimiento antibióticos (PCA) están orientando la adopción de enzimas hacia programas convencionales de alimentación de precisión. Los productores consideran las carbohidrasas, proteasas y fitasas como palancas rentables para mejorar la conversión del pienso en raciones con alto contenido de cereales, mientras que los grandes integradores en China y Tailandia utilizan incentivos fiscales y herramientas digitales de formulación para ajustar las tasas de inclusión. Los proveedores de primer nivel están consolidando la capacidad de fermentación para estabilizar los costos y atender los requisitos regulatorios cada vez más armonizados en todo el Sudeste Asiático. Al mismo tiempo, los probióticos se posicionan como sustitutos parciales en la acuicultura premium, lo que obliga a las empresas de enzimas a precisar sus propuestas de valor en torno al rendimiento de nutrientes, el cumplimiento ambiental y el apoyo a la salud.

Conclusiones clave del informe

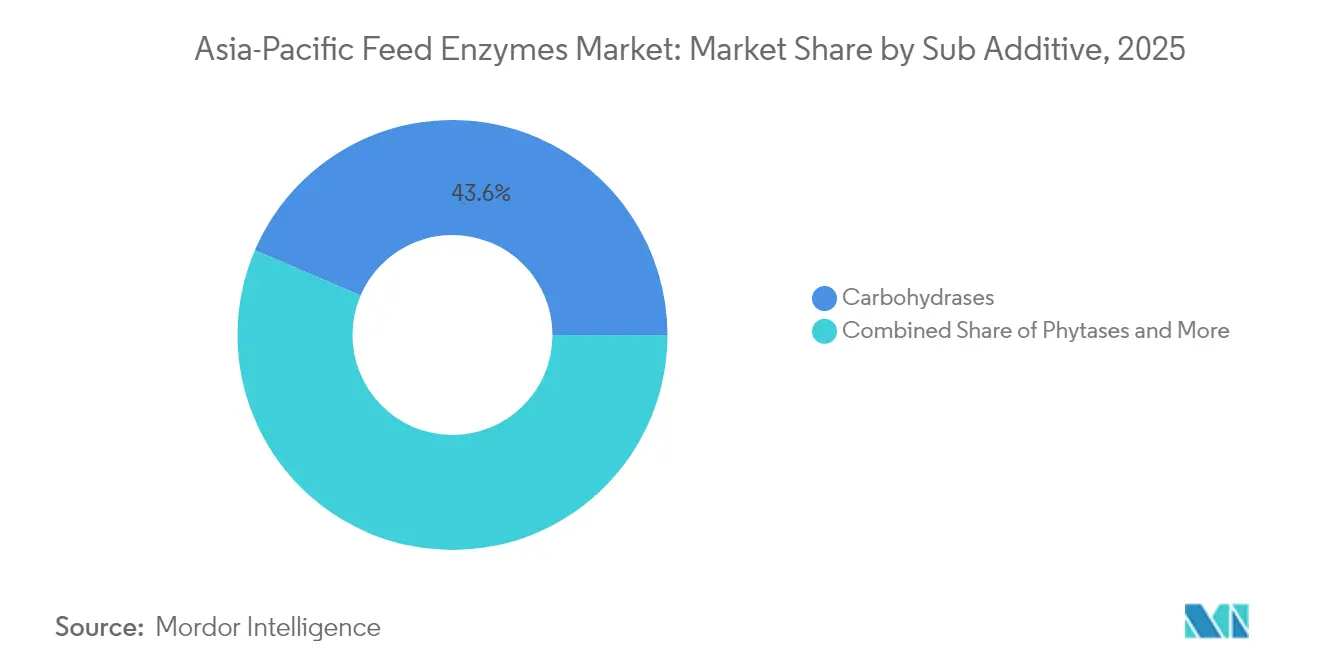

- Por subaditivio, las carbohidrasas capturaron el 43,55% de la participación del mercado de enzimas para piensos en Asia Pacífico en 2025, y se prevé que otras enzimas registren la CAGR más rápida del 4,02% hasta 2031.

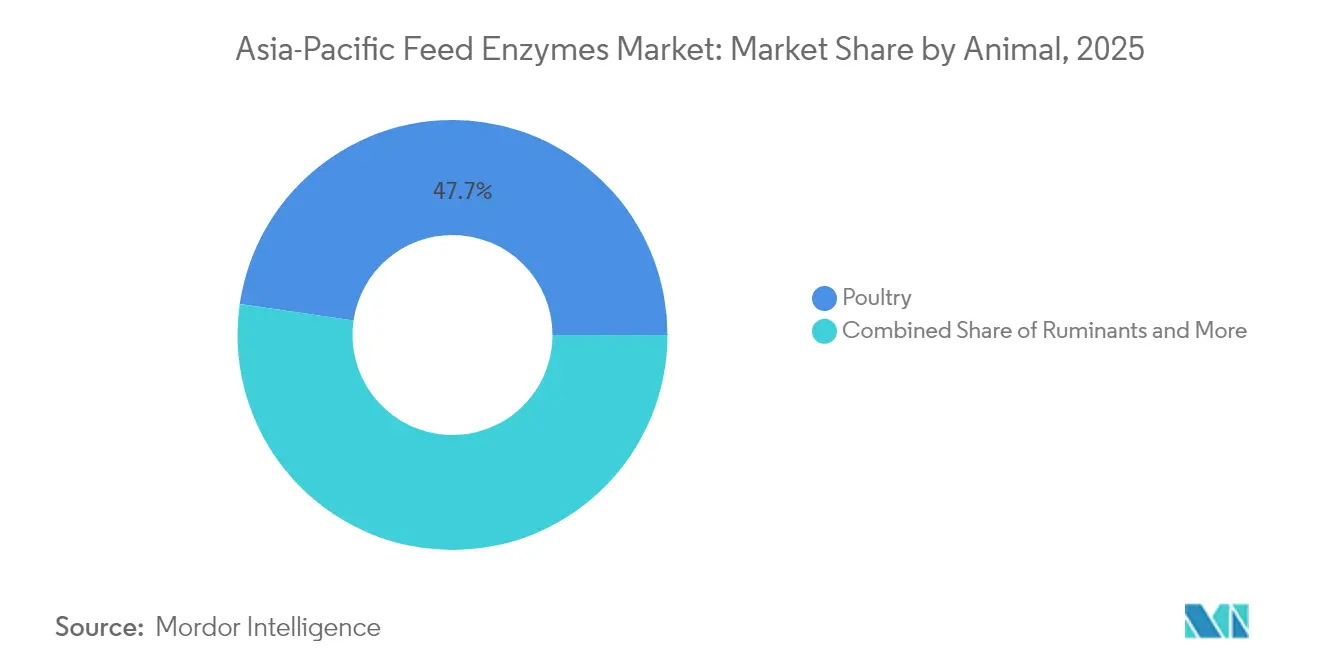

- Por animal, las aves de corral representaron el 47,70% del tamaño del mercado de enzimas para piensos en Asia Pacífico en 2025, mientras que se proyecta que otros animales se expandan a una CAGR del 4,37% hasta 2031.

- Por geografía, China lideró con una participación de ingresos del 43,25% en 2025; se prevé que Tailandia alcance la CAGR más alta del 4,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enzimas para piensos en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aceleración de la producción ganadera | +1.2% | China, India, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Prohibiciones y restricciones sobre promotores de crecimiento antibióticos (PCA) | +0.9% | Núcleo del Sudeste Asiático, con efecto secundario en China | Corto plazo (≤ 2 años) |

| Escalada de los precios de los cereales para piensos que impulsa ganancias de eficiencia | +0.7% | Asia Pacífico global, concentrado en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Auge de los clústeres camaroneros en el Sudeste Asiático | +0.5% | Tailandia, Vietnam, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Créditos fiscales por fósforo en China para la adopción de fitasas | +0.4% | China continental, instalaciones de procesamiento en Hong Kong | Largo plazo (≥ 4 años) |

| Plataformas digitales de alimentación de precisión que integran matrices de enzimas | +0.3% | Mercados avanzados: Japón, Corea del Sur y China urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la producción ganadera

La expansión del sector ganadero de Asia Pacífico continúa impulsando la demanda de enzimas, con una producción regional de piensos que alcanzó 475,33 millones de toneladas métricas en 2024, lo que representa un aumento interanual del 1,40%[1]Fuente: A. P. Sinurat et al., "Efectividad de las enzimas BS4 secas y líquidas para mejorar el rendimiento de pollos de engorde alimentados con dietas de diferente densidad nutricional," JITV, medpub.litbang.pertanian.go.id. Esta escala de producción crea oportunidades sustanciales para el mercado de enzimas, ya que cada punto porcentual de mejora en la eficiencia de conversión del pienso se traduce en millones de dólares en ahorros de costos en las operaciones de agricultura intensiva de la región. El segmento de pollos de engorde se beneficia particularmente de esta tendencia, con una producción de piensos para pollos de engorde en Asia Pacífico que crece anualmente, lo que requiere formulaciones de enzimas avanzadas para optimizar la utilización de nutrientes en sistemas de producción de alta densidad. El Ministerio de Agricultura de Indonesia ha agilizado las aprobaciones de aditivos para piensos para apoyar esta expansión, reduciendo los plazos de aprobación regulatoria para los productos enzimáticos.

Prohibiciones y restricciones sobre promotores de crecimiento antibióticos (PCA)

Las restricciones regulatorias sobre los promotores de crecimiento antibióticos están acelerando la adopción de enzimas en todo el Sudeste Asiático, con la prohibición de colistina en Malasia y los catálogos revisados de aditivos para piensos de China que crean oportunidades de mercado inmediatas para las alternativas enzimáticas. La aprobación de la Autoridad Europea de Seguridad Alimentaria de endo-β-1,4-xilanasa para especies aviares y aplicaciones porcinas proporciona una plantilla regulatoria que las autoridades de Asia Pacífico están adaptando para la aprobación local de enzimas[2]Fuente: Panel FEEDAP de la EFSA, "Seguridad y eficacia de un aditivo para piensos que consiste en endo-β-1,4-xilanasa," PubMed, pubmed.ncbi.nlm.nih.gov. Esta convergencia regulatoria reduce los costos de desarrollo para los proveedores multinacionales de enzimas, al tiempo que garantiza estándares de seguridad consistentes en todas las jurisdicciones. La reciente implementación de restricciones de PCA en Vietnam en piensos de acuicultura ha creado una demanda particularmente fuerte de combinaciones de proteasa y carbohidrasa que mantienen el rendimiento de crecimiento sin suplementación antimicrobiana.

Escalada de los precios de los cereales para piensos que impulsa ganancias de eficiencia

La volatilidad de los precios de las materias primas está intensificando el enfoque en la optimización de la conversión del pienso, con las fluctuaciones de los precios del maíz y la harina de soja que afectan directamente a la economía de adopción de enzimas en toda la región. Las presiones sobre los costos de los piensos han alcanzado umbrales críticos en los mercados dependientes de importaciones, donde la volatilidad de los precios de los cereales puede hacer oscilar los costos del pienso en períodos trimestrales. Esta realidad económica impulsa la adopción sistemática de enzimas a medida que los productores buscan mantener los márgenes mediante una extracción mejorada de nutrientes en lugar de la sustitución de ingredientes. Los beneficios económicos se vuelven particularmente pronunciados en las aplicaciones de acuicultura, donde el pienso representa una parte del total de los costos de producción y las mejoras mediadas por enzimas en las tasas de conversión del pienso generan impactos inmediatos en los resultados finales.

Auge de los clústeres camaroneros en el Sudeste Asiático

La expansión de la acuicultura de camarón en el Sudeste Asiático está creando una demanda especializada de enzimas, con Tailandia, Vietnam e Indonesia aumentando colectivamente la capacidad de producción en más de 200.000 toneladas métricas anuales. El cultivo del camarón blanco del Pacífico requiere una gestión nutricional precisa para prevenir brotes de enfermedades y optimizar las tasas de crecimiento, lo que crea oportunidades para formulaciones de enzimas específicas que aborden la fisiología digestiva específica de la especie. Estudios recientes demuestran que la suplementación con proteasa a 250 gramos por tonelada métrica mejora las tasas de conversión del pienso en 0,4-0,5 puntos, al tiempo que mejora la calidad de la carne congelada durante los períodos de almacenamiento prolongado. Los sistemas basados en bromelina también reducen el riesgo de la Enfermedad de Necrosis Hepatopancreática Aguda, lo que permite a los productores asegurar contratos de exportación premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad del costo de los sustratos de fermentación | -0.8% | Asia Pacífico global, concentrado en los centros de producción de China e India | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación regulatoria en múltiples países | -0.6% | Mercados de Asia Pacífico, sistemas de aprobación fragmentados | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío para enzimas líquidas en interiores tropicales | -0.4% | Mercados rurales de Indonesia, Filipinas y Vietnam | Largo plazo (≥ 4 años) |

| Probióticos posicionados como sustitutos de enzimas | -0.3% | Mercados enfocados en acuicultura, segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo de los sustratos de fermentación

Los costos de producción de enzimas fluctúan significativamente con los precios del maíz y la harina de soja, lo que genera presiones sobre los márgenes que limitan la adopción en segmentos de mercado sensibles a los precios. Los costos de los sustratos de fermentación pueden representar del 40 al 60% del total de los gastos de producción de enzimas, lo que hace que el precio de las enzimas sea muy sensible a los ciclos de las materias primas agrícolas[3]Tanpong, Sirisak, Fermentación de subproductos de ácido cítrico por Bacillus subtilis I9: Un camino prometedor hacia la alimentación animal sostenible,

doi.org. Esta estructura de costos crea desafíos particulares en los mercados en desarrollo, donde los molinos de piensos operan con márgenes estrechos y no pueden absorber los aumentos de precios de las enzimas sin comprometer la competitividad. El desarrollo de sustratos alternativos, incluidos los subproductos de la producción de ácido cítrico y las corrientes de residuos agrícolas, ofrece posibles estrategias de mitigación de costos, aunque estos enfoques requieren una validación de procesos sustancial e inversiones en aprobaciones regulatorias.

Largos ciclos de aprobación regulatoria en múltiples países

Los marcos regulatorios fragmentados en los mercados de Asia Pacífico crean barreras sustanciales de tiempo y costo para la comercialización de enzimas, con plazos de aprobación que oscilan entre 12 meses en jurisdicciones ágiles y más de 36 meses en entornos regulatorios complejos. La falta de acuerdos de reconocimiento mutuo entre las autoridades nacionales requiere estudios duplicados de seguridad y eficacia para productos enzimáticos idénticos, lo que aumenta los costos de desarrollo y retrasa la entrada al mercado. El Ministerio de Agricultura, Silvicultura y Pesca de Japón mantiene requisitos particularmente estrictos para las fuentes de enzimas microbianas genéticamente modificadas, requiriendo evaluaciones integrales de riesgo ambiental que pueden extender los plazos de aprobación entre 6 y 12 meses más allá de las evaluaciones de seguridad estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subaditivio: las carbohidrasas lideran las formulaciones con alto contenido de cereales

Las carbohidrasas representaron el 43,55% del mercado de enzimas para piensos en Asia Pacífico en 2025. El uso generalizado de trigo, arroz partido y sorgo en las dietas regionales de aves de corral y porcino eleva los problemas de viscosidad que resuelven la xilanasa y la celulasa. Se prevé que otras enzimas crezcan a una CAGR del 4,02% hasta 2031. El mercado de enzimas para piensos en Asia Pacífico refleja la adopción en dietas de camarón que requieren hidrólisis proteica específica. Las vías de aprobación en Japón todavía favorecen los productos de actividad única; sin embargo, los molinos de piensos demandan cada vez más matrices de tres en uno que simplifican la logística y reducen los errores en el manejo de microingredientes.

La reforma continua de los catálogos nacionales de aditivos ahora permite a los fabricantes de enzimas acelerar las modificaciones cuando los nuevos datos analíticos demuestran igual o mayor eficacia, lo que acorta los ciclos de enmienda y fomenta la inversión en paquetes de investigación adaptados a los perfiles de materias primas nacionales. La tecnología de granulación termoestable sigue siendo un diferenciador, ya que permite que las mezclas de carbohidrasas soporten el peletizado a 90 °C sin recubrimiento líquido posterior al peletizado.

Por animal: la industrialización avícola impulsa la adopción de enzimas

Las aves de corral representaron el 47,70% del mercado de enzimas para piensos en Asia Pacífico en 2025 y continúan siendo el ancla del crecimiento en volumen a medida que los integradores de pollos de engorde actualizan los programas libres de medicamentos. Las gallinas ponedoras le siguen con preocupaciones de calidad de cáscara que se benefician de la co-inclusión de fitasa y proteasa. La participación del mercado de enzimas para piensos en Asia Pacífico en aves de corral se proyecta que disminuya marginalmente a medida que la acuicultura asciende, aunque el tonelaje absoluto aumenta en línea con un repunte proyectado en la producción regional de carne de pollo. Las enzimas de acuicultura, dirigidas principalmente al camarón blanco del Pacífico y la tilapia. Otros animales registrarán la CAGR más rápida del 4,37% sobre una base más pequeña. Las matrices de enzimas que minimizan la lixiviación de fósforo fecal en los estanques ganan terreno porque reducen la frecuencia de intercambio de agua y respaldan los permisos ambientales.

La adopción en rumiantes sigue siendo gradual pero gana visibilidad en Asia del Sur, donde las cooperativas lecheras exploran enzimas fibrolíticas para compensar la calidad variable del forraje y respaldar los objetivos de intensidad de metano. La demanda del sector porcino se beneficia de la sostenida recuperación porcina de China y de las prohibiciones del Sudeste Asiático sobre la colistina que aceleran la adopción de proteasa en piensos para lechones destetados.

Análisis geográfico

China representó el 43,25% del mercado de enzimas para piensos en Asia Pacífico en 2025, equivalente a más de USD 200 millones en ventas. Los créditos por fósforo de hasta CNY 30 por tonelada métrica de pienso (USD 4,1) hacen que la fitasa sea casi neutral en costos para los grandes integradores, lo que impulsa el volumen a pesar del modesto crecimiento de la producción ganadera. La expansión de dos dígitos de India en el tonelaje de piensos compuestos promete una ventaja futura, aunque los heterogéneos tamaños de las explotaciones ralentizan la inclusión uniforme de enzimas. El tamaño del mercado de enzimas para piensos en Asia Pacífico en Tailandia es menor pero se acelera, impulsado por una CAGR del 4,58% hasta 2031 a medida que los procesadores de camarón demandan mezclas ricas en proteasa que mejoran el rendimiento de la carne y la estabilidad en el congelador.

El Sudeste Asiático, liderado por Tailandia, Vietnam e Indonesia, muestra un crecimiento dinámico a medida que florecen las inversiones en acuicultura. El mercado de enzimas para piensos en Asia Pacífico se beneficia del enfoque de clústeres de Tailandia, donde las incubadoras, los molinos de piensos y las plantas de procesamiento se ubican conjuntamente, creando pronósticos de demanda predecibles. Las nuevas restricciones de PCA de Vietnam trasladaron el 25% de las reformulaciones de piensos para camarón hacia complejos duales de proteasa y lipasa de doble actividad dentro de los 12 meses posteriores al lanzamiento. Las brechas en la cadena de frío rural de Indonesia siguen siendo un cuello de botella, pero los exportadores de piensos de camarón peletizado continúan adoptando recubrimientos de enzimas termoestables para atender a los clientes en provincias mediterráneas. Los mercados maduros del norte de Asia, Japón y Corea del Sur, ofrecen precios premium, y los compradores valoran los datos rigurosos de eficacia y la integración en motores propietarios de formulación de piensos. Ambos países subvencionan los sensores ambientales en las explotaciones que se conectan directamente a las plataformas de ajuste de nutrientes, garantizando la transparencia en tiempo real de la relación costo-beneficio de las enzimas. Los sistemas de pastoreo de Australia adoptan enzimas fibrolíticas para los grandes rebaños de ganado vacuno extensivo, especialmente durante las escaseces de heno inducidas por la sequía que comprometen la digestibilidad de la fibra.

Panorama competitivo

El mercado de enzimas para piensos en Asia Pacífico tiene baja concentración. IFF(Danisco Animal Nutrition), Novonesis (DSM-Firmenich), Kerry Group Plc, Elanco Animal Health Inc. y BASF SE encabezan los proveedores con capacidad verticalmente integrada, sólidas bibliotecas de cepas y distribución en múltiples continentes. Novonesis cerró su adquisición de la participación de la Alianza de Enzimas para Piensos de DSM-Firmenich por EUR 1.500 millones (USD 1.600 millones) en febrero de 2025, creando una cartera que abarca desde xilanasa hasta plataformas de proteasa de próxima generación. La entidad ampliada ahora disfruta de economías de escala en microbiología, fermentación y gestión de expedientes regulatorios en doce jurisdicciones de Asia Pacífico.

Los líderes regionales como Bio-Chem Tech y Beijing Challenge Group aprovechan la agilidad en el registro nacional para mantener su participación dentro de los masivos segmentos de porcino y aves de corral de China. Cada vez más se asocian con laboratorios universitarios para adaptar las proporciones de enzimas a las inclusiones de cereales locales, compensando el valor de marca de los multinacionales occidentales. Las empresas conjuntas entre licenciantes de tecnología occidental y especialistas asiáticos en fermentación, ejemplificadas por la instalación de Evonik y Vland Biotech en Wuhan en 2025, cierran la brecha entre la ingeniería avanzada de cepas y la producción de bajo costo.

La intensidad competitiva se centra en el servicio técnico más que en la potencia principal de las enzimas. Los proveedores integran módulos de software de formulación y kits de muestreo en las explotaciones que verifican las mejoras en la digestibilidad de los nutrientes, diferenciando las ofertas sin depender únicamente del precio. Los formatos de entrega termoestables, las bombas de dosificación conectadas por teléfono inteligente y los informes de emisiones verificados por cadena de bloques emergen como nuevos campos de batalla.

Líderes de la industria de enzimas para piensos en Asia Pacífico

BASF SE

Elanco Animal Health Inc.

IFF(Danisco Animal Nutrition)

Kerry Group PLC

Novonesis (DSM-Firmenich)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Novonesis completó la compra de la participación de la Alianza de Enzimas para Piensos de DSM-Firmenich por EUR 1.500 millones (USD 1.600 millones), integrando activos de fermentación globales.

- Octubre de 2024: Kerry Group inauguró un centro de aplicación de enzimas por valor de USD 15 millones en Bangkok para personalizar mezclas para climas tropicales.

- Marzo de 2024: Evonik y Vland Biotech inauguraron una planta de empresa conjunta en Wuhan para producir probióticos y enzimas para el sector ganadero de China.

Alcance del informe del mercado de enzimas para piensos en Asia Pacífico

Las carbohidrasas y las fitasas están cubiertas como segmentos por subaditivio. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. Australia, China, India, Indonesia, Japón, Filipinas, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por país.| Por subaditivio | Carbohidrasas |

| Fitasas | |

| Otras enzimas |

| Acuicultura | Por subanimal | Peces |

| Camarón | ||

| Otras especies de acuicultura | ||

| Aves de corral | Por subanimal | Pollos de engorde |

| Gallinas ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Por subanimal | Ganado bovino de carne |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Filipinas |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Aditivo | Por subaditivio | Carbohidrasas | |

| Fitasas | |||

| Otras enzimas | |||

| Animal | Acuicultura | Por subanimal | Peces |

| Camarón | |||

| Otras especies de acuicultura | |||

| Aves de corral | Por subanimal | Pollos de engorde | |

| Gallinas ponedoras | |||

| Otras aves de corral | |||

| Rumiantes | Por subanimal | Ganado bovino de carne | |

| Ganado bovino lechero | |||

| Otros rumiantes | |||

| Porcino | |||

| Otros animales | |||

| Geografía | Australia | ||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, la tasa de conversión del pienso y el consumo de pienso cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin agregar valor han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para usarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos, así como a la fabricación de aditivos para piensos, forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el propósito de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Los antibióticos son fármacos utilizados específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los bloques constructores de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para provocar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos microbianos para piensos afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura de pienso (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan que la producción de carne y huevos mejore. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales que se añaden a los piensos ganaderos para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromas y edulcorantes para piensos | Estos aromas y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos y los hacen ideales para las dietas animales en proceso de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes aglutinantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácidos grasos poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción