Tamanho e Participação do Mercado de Gorduras e Proteínas para Ração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

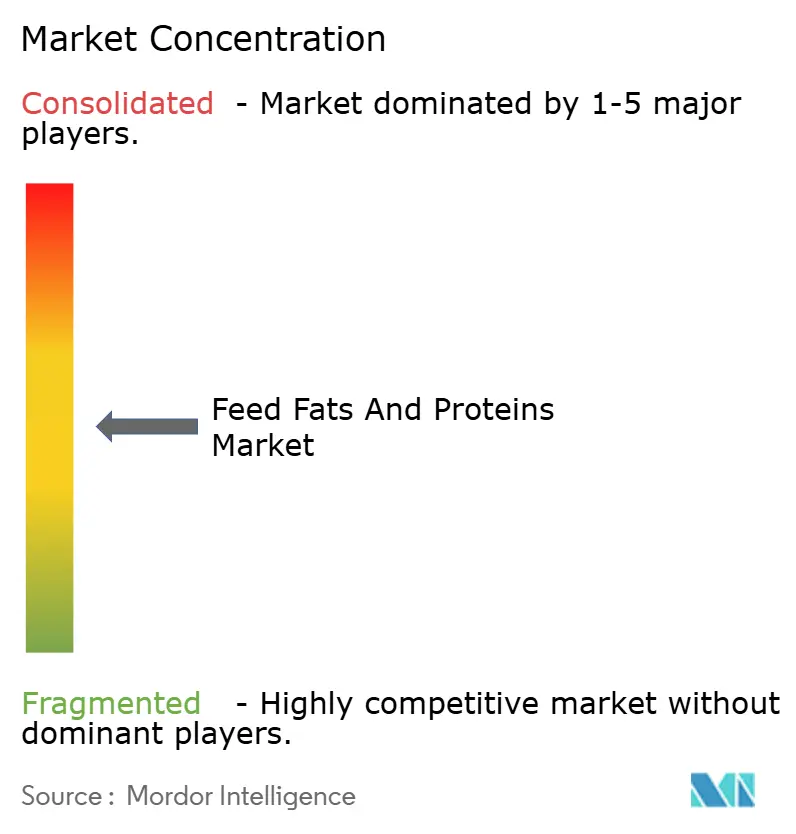

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gorduras e Proteínas para Ração por Mordor Intelligence

O tamanho do mercado de gorduras e proteínas para ração está projetado para aumentar de USD 12,30 bilhões em 2025 para USD 13,00 bilhões em 2026 e atingir USD 15,10 bilhões até 2031, crescendo a um CAGR de 7,15% ao longo de 2026-2031. A expansão do diesel renovável está criando um fluxo constante de sebo e óleo de milho de destilaria com desconto que os fabricantes de compostos misturam em rações para animais. Os produtores de ração aquícola do Sudeste Asiático estão demandando lipídios ricos em ácidos graxos poli-insaturados (PUFA) para apoiar o crescimento de camarões e peixes, enquanto os integradores de aves na América do Norte e na União Europeia estão recorrendo a misturas especiais de triglicerídeos de cadeia média e ômega-3 que mantêm a eficiência de conversão alimentar após a remoção dos antibióticos[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Programa de Padrão de Combustível Renovável: Padrões para 2026-2027," EPA.gov. A pressão competitiva também está aumentando à medida que os padrões de combustível de baixo carbono na Califórnia e no Canadá desviam as gorduras animais dos canais de ração, comprimindo as margens dos moinhos sem contratos de fornecimento.

Principais Conclusões do Relatório

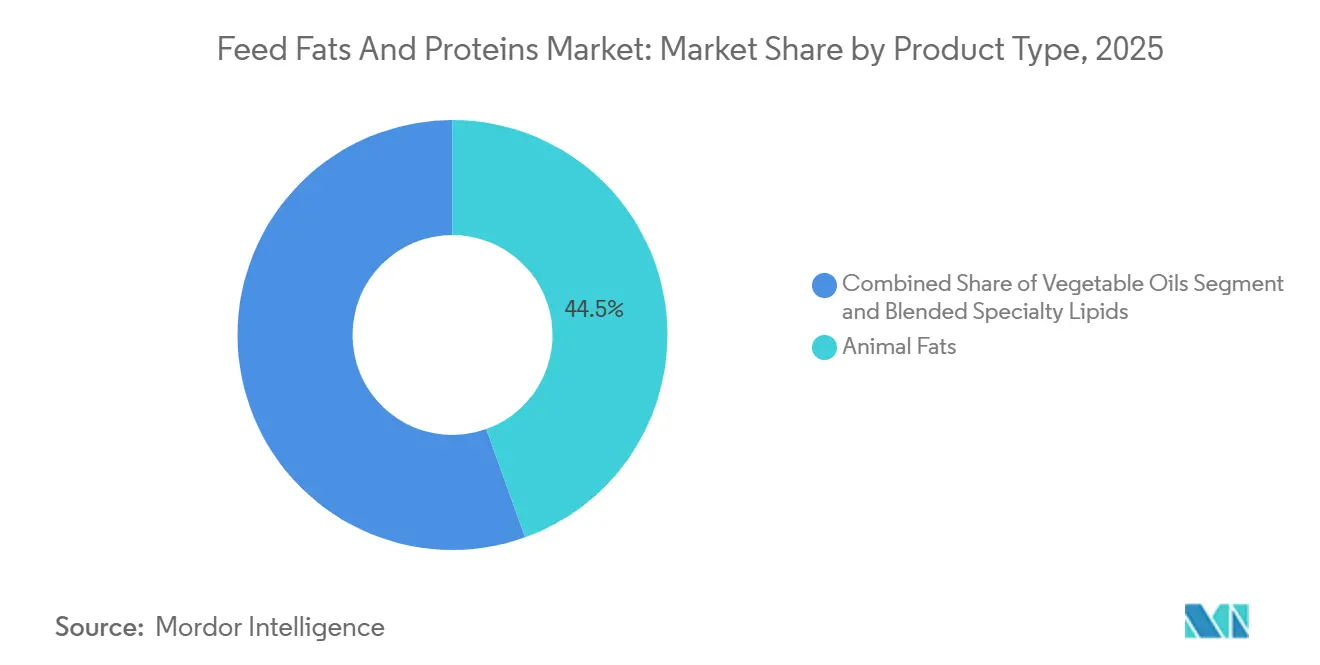

- Por tipo de produto, as gorduras animais lideraram o maior segmento, com 44,5% da participação do mercado de gorduras e proteínas para ração em 2025, enquanto os lipídios especiais misturados são o segmento de crescimento mais rápido e registrarão o maior CAGR de 9,8% ao longo de 2026-2031.

- Por forma, as gorduras e óleos líquidos detêm o maior segmento, representando 56,0% do tamanho do mercado de gorduras e proteínas para ração em 2025, e são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 8,6% até 2026-2031.

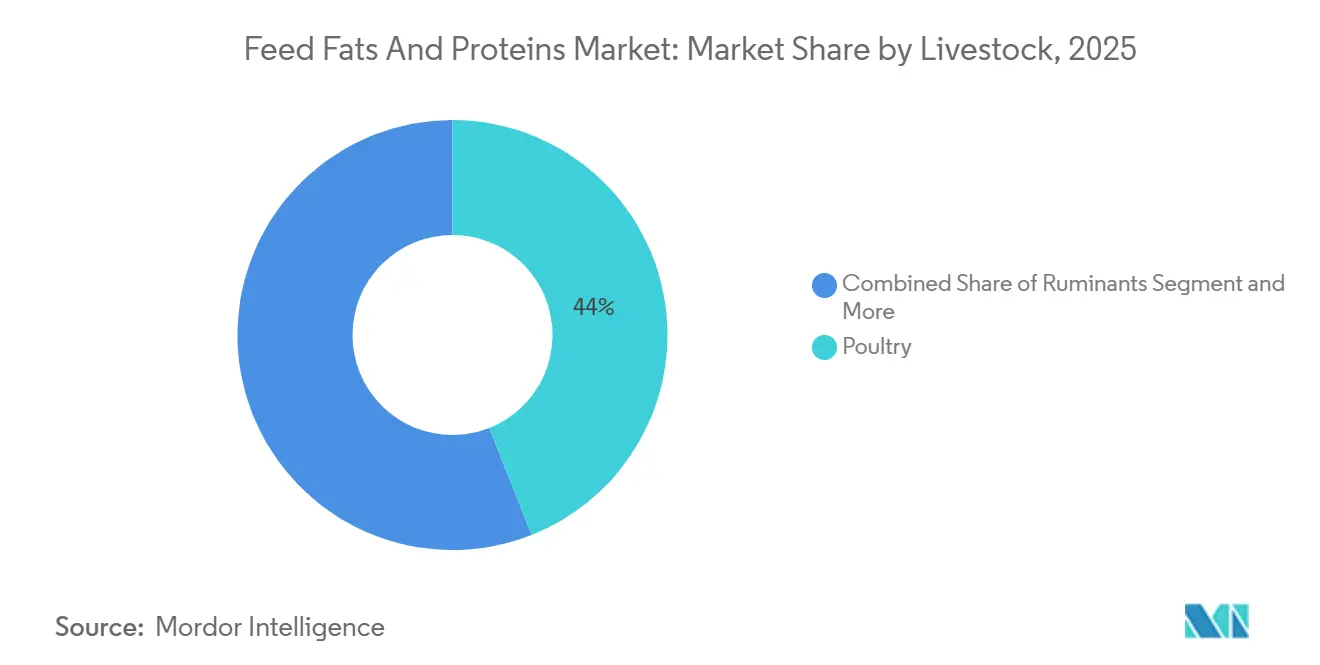

- Por tipo de criação, as aves representaram o maior segmento, com 44,0% do tamanho do mercado de gorduras e proteínas para ração em 2025, enquanto a aquicultura é o segmento de crescimento mais rápido, com previsão de avanço a um CAGR de 10,4% até 2026-2031.

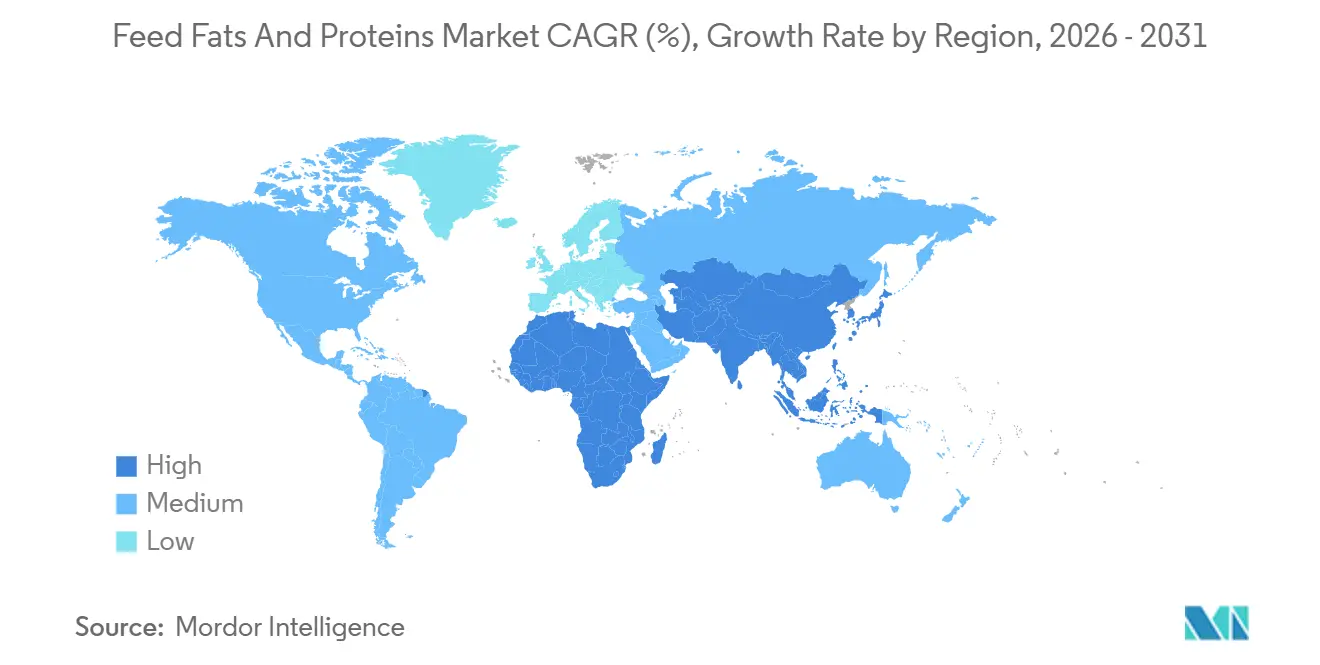

- Por geografia, a Ásia-Pacífico é a maior região, com 34,2% da participação do mercado de gorduras e proteínas para ração em 2025, e a África é a região de crescimento mais rápido, com projeção de registrar o maior CAGR regional de 7,2% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gorduras e Proteínas para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excedente de subprodutos de gordura animal provenientes de usinas de diesel renovável | +1.8% | América do Norte como núcleo, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Misturas de lipídios especiais que reduzem a dependência de antibióticos | +1.5% | Global, com a União Europeia e a América do Norte liderando a adoção | Longo prazo (≥4 anos) |

| Expansão da moagem de ração aquícola no Sudeste Asiático | +1.2% | Ásia-Pacífico como núcleo, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Fornecimento obrigatório de soja livre de desmatamento impulsionando gorduras alternativas | +0.9% | Europa como dominante, com conformidade global emergindo | Curto prazo (≤2 anos) |

| Demanda crescente por rações energeticamente densas para aves e suínos | +1.1% | Global, com sistemas intensivos na Ásia-Pacífico e na América do Norte | Longo prazo (≥4 anos) |

| Rastreabilidade de renderização habilitada por blockchain, desbloqueando novos prêmios | +0.4% | América do Norte e União Europeia como primeiros adotantes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Excedente de Subprodutos de Gordura Animal Provenientes de Usinas de Diesel Renovável

Os excedentes de subprodutos de gordura animal provenientes de usinas de diesel renovável estão se tornando um impulsionador significativo do mercado de gorduras e proteínas para ração. O aumento na produção de diesel renovável elevou a disponibilidade de subprodutos animais, que agora estão sendo utilizados de forma eficaz como componentes econômicos e ricos em nutrientes nas formulações de ração animal. Essa abordagem não apenas promove a sustentabilidade ao minimizar o desperdício, mas também ajuda a estabilizar o fornecimento de ingredientes para ração. O Padrão de Combustível Renovável 2026-2027 da Agência de Proteção Ambiental fixou o diesel de base biológica em 3,6 bilhões de galões, consolidando a demanda por matérias-primas e garantindo disponibilidade constante de coprodutos.

Misturas de Lipídios Especiais que Reduzem a Dependência de Antibióticos

Os produtores globais de aves e suínos estão eliminando os promotores de crescimento à base de antibióticos, enquanto os lipídios funcionais emergiram como substitutos viáveis. A ADM e a Berg+Schmidt GmbH & Co.KG (Stern-Wywiol Gruppe) desenvolvem misturas de precisão que combinam ácido láurico com ômega-3 encapsulados, oferecendo aos integradores uma solução premium alinhada com os compromissos de ausência de antibióticos dos varejistas. Essas misturas de lipídios especiais não apenas apoiam a saúde animal, mas também contribuem para práticas agrícolas sustentáveis ao reduzir a dependência de antibióticos, uma demanda cada vez mais buscada por consumidores e órgãos reguladores em todo o mundo.

Expansão da Moagem de Ração Aquícola no Sudeste Asiático

O crescimento da moagem de ração aquícola no Sudeste Asiático está desempenhando um papel crucial na expansão do mercado. O rápido desenvolvimento da indústria de aquicultura na região levou ao aumento da demanda por ração de alta qualidade, impulsionando investimentos na capacidade de produção de ração aquícola. Consequentemente, a demanda por gorduras e proteínas para ração continua a crescer, fortalecendo ainda mais o mercado geral. Estudos revisados por pares demonstraram que os triglicerídeos de cadeia média e os monoacilgliceróis melhoram as taxas de conversão alimentar em até 5% ao limitar as cargas bacterianas patogênicas em frangos de corte. O crescente foco em práticas sustentáveis de aquicultura incentivou a adoção de soluções inovadoras de ração, garantindo a viabilidade de longo prazo da indústria de ração aquícola na região.

Fornecimento Obrigatório de Soja Livre de Desmatamento Impulsionando Gorduras Alternativas

O Regulamento de Desmatamento da União Europeia, em vigor desde dezembro de 2024, exige documentação comprovando que a soja e o óleo de palma foram cultivados em terras não desmatadas. Em resposta, os principais processadores investiram em sistemas de rastreabilidade baseados em satélite. Muitos compradores europeus estão optando cada vez mais por óleos de colza e girassol produzidos internamente, que apresentam riscos mínimos de desmatamento. Essa mudança reduziu a densidade energética nas dietas de frangos de corte e suínos, influenciando assim o Mercado de Gorduras e Proteínas para Ração ao alterar a composição das formulações de ração. Espera-se que o regulamento influencie ainda mais as estratégias de fornecimento, com maior foco na sustentabilidade e na rastreabilidade da cadeia de suprimentos. A crescente preferência por oleaginosas locais pode impulsionar uma maior produção doméstica, potencialmente alterando a dinâmica do mercado regional de oleaginosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do sebo e da gordura de aves | -1.3% | Global, com América do Norte e Ásia-Pacífico como os mais expostos | Curto prazo (≤2 anos) |

| Barreiras comerciais a produtos renderizados após surtos de doenças | -0.8% | Ásia-Pacífico como núcleo, com expansão global | Médio prazo (2-4 anos) |

| Reação dos consumidores contra ingredientes de ração de origem animal | -0.5% | Europa e América do Norte como dominantes | Longo prazo (≥4 anos) |

| Perdas por foto-oxidação em gorduras líquidas ricas em Ácidos Graxos Poli-insaturados (PUFA) durante o armazenamento | -0.3% | Global, com regiões tropicais mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reação dos Consumidores Contra Ingredientes de Ração de Origem Animal

Um número crescente de compradores europeus de alimentos para animais de estimação questiona a sustentabilidade dos insumos animais renderizados, pressionando as marcas a testar óleos de algas e insetos, embora a escala e o custo ainda sejam limitações. Esse sentimento poderia se expandir para os canais convencionais de criação de animais se as alegações de marketing em torno de carnes "à base de plantas" continuarem ganhando força. Essa mudança no sentimento dos consumidores vai além do segmento de alimentos para animais de estimação e poderia influenciar o mercado mais amplo de ração para animais. Se o marketing focado em sustentabilidade na indústria alimentícia humana continuar crescendo, expectativas semelhantes poderão surgir na nutrição animal. Os produtores de ração podem enfrentar maior escrutínio regulatório e demandas por reformulação, impulsionando o setor em direção a alternativas inovadoras e econômicas aos insumos tradicionais de origem animal.

Perdas por Foto-oxidação em Gorduras Líquidas Ricas em Ácidos Graxos Poli-insaturados (PUFA) Durante o Armazenamento a Granel

Os produtores de ração aquícola em portos tropicais relatam aumentos rápidos no valor de peróxido quando o óleo de peixe a granel é exposto à luz solar direta, reduzindo a vida útil e exigindo a adição de antioxidantes. A encapsulação atenua, mas não elimina o desafio, aumentando os custos dos formuladores. Tecnologias de encapsulação também foram introduzidas para fornecer uma barreira protetora que retarda a degradação oxidativa. Essas medidas aumentam os custos de formulação e processamento, criando desafios econômicos para os fabricantes de ração. Encontrar um equilíbrio entre a estabilidade do produto e a eficiência de custos continua sendo uma questão crítica, especialmente à medida que a demanda por ração aquícola de alta qualidade cresce em regiões sensíveis ao clima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gorduras Renderizadas Lideram, Misturas Especiais Aceleram

As gorduras animais lideraram o maior segmento, com 44,5% da participação do mercado de gorduras e proteínas para ração em 2025, à medida que os processadores forneceram sebo e gordura de aves de forma econômica aos integradores. Essa dominância deve-se em grande parte à sua ampla disponibilidade como subprodutos das indústrias de processamento de carne e renderização, tornando-os uma opção econômica e sustentável para as formulações de ração. As gorduras animais também fornecem alto valor calórico, aumentando a densidade energética da ração e contribuindo para melhor ganho de peso e taxas de conversão alimentar no rebanho. Suas cadeias de suprimentos estabelecidas e compatibilidade com os sistemas de processamento de ração existentes fortalecem sua posição, particularmente em mercados sensíveis ao preço.

Os lipídios especiais misturados são o segmento de crescimento mais rápido e registrarão o maior CAGR de 9,8% ao longo de 2026-2031. Esses produtos são formulados combinando diversas fontes de gordura, como óleos vegetais e óleos marinhos, com aditivos funcionais para alcançar perfis nutricionais personalizados. Sua adoção crescente é impulsionada pela ênfase na nutrição de precisão, que otimiza a ração para espécies específicas, estágios de crescimento e resultados de saúde. Na aquicultura, os lipídios misturados aumentam o teor de ômega-3 e promovem a saúde dos peixes, enquanto em aves e suínos melhoram a imunidade, a saúde intestinal e a produtividade geral.

Por Forma: Líquidos Dominam, Farinhas Secas Atendem Aplicações de Nicho

As gorduras e óleos líquidos detêm o maior segmento, representando 56,0% do tamanho do mercado de gorduras e proteínas para ração em 2025, e são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 8,6% até 2026-2031. Esse crescimento é impulsionado pela crescente demanda por ração de alto desempenho e rica em energia, particularmente em sistemas de criação intensiva. Na aquicultura, óleos líquidos como óleo de peixe e óleos vegetais são essenciais para fornecer ácidos graxos essenciais, incluindo ômega-3, necessários para o crescimento e a saúde. Os avanços tecnológicos em armazenamento, estabilização e métodos de aplicação, como sistemas antioxidantes aprimorados e dosagem controlada, também estão facilitando sua adoção crescente. Apesar dos desafios relacionados à oxidação e à estabilidade de armazenamento, as inovações contínuas e a crescente necessidade de soluções eficientes de ração estão projetadas para sustentar um crescimento robusto neste segmento.

Os moinhos preferem óleo de soja e sebo aplicados por pulverização porque os sistemas automatizados medem níveis de inclusão precisos sem comprometer a integridade dos pellets. As dietas aquícolas extrusadas também dependem de óleo de peixe líquido e concentrados de algas para distribuir uniformemente os ômega-3. As farinhas secas e os pós ocupam usos de nicho onde a estabilidade em prateleira e o controle de poeira são primordiais. Os pós de gordura encapsulados protegem os ácidos graxos poli-insaturados da oxidação, uma vantagem para receitas premium de alimentos para animais de estimação comercializadas com base na vida útil estável.

Por Tipo de Criação: Aves Lideram, Aquicultura Avança Rapidamente

As aves representaram o maior segmento, com 44,0% do tamanho do mercado de gorduras e proteínas para ração em 2025, devido às dietas de frangos de corte que incluem 3-4% de gordura para ganho de peso rápido. Essa dominância é atribuída à alta demanda global por carne de aves e ovos, que estão entre as fontes de proteína animal mais acessíveis e amplamente consumidas. Os sistemas de produção avícola são altamente intensivos e requerem ração energeticamente densa e nutricionalmente equilibrada, tornando as gorduras e proteínas componentes essenciais. Além disso, ciclos de produção mais curtos e taxas de conversão alimentar mais eficientes nas aves impulsionam uma demanda forte e consistente por insumos de ração.

A aquicultura é o segmento de crescimento mais rápido, com previsão de avanço a um CAGR de 10,4% até 2026-2031. Esse crescimento rápido é impulsionado pela crescente demanda global por frutos do mar e pelo esgotamento dos estoques de peixes selvagens, acelerando a transição para peixes e camarões de criação. A ração aquícola requer lipídios e proteínas de alta qualidade, particularmente ricos em ácidos graxos ômega-3, para apoiar o crescimento ideal, a saúde e a qualidade do produto. Os avanços nas formulações de ração aquícola, juntamente com os crescentes investimentos em infraestrutura de aquicultura, especialmente na Ásia-Pacífico e na América do Sul, estão impulsionando ainda mais a demanda por gorduras e proteínas especializadas para ração neste segmento.

Análise Geográfica

A Ásia-Pacífico é a maior região, com 34,2% da participação do mercado de gorduras e proteínas para ração em 2025. Essa dominância é impulsionada pelas grandes e rapidamente crescentes indústrias de criação de animais e aquicultura da região, particularmente em países como China, Índia, Vietnã e Indonésia. Em 2025, o objetivo da China de reduzir a inclusão de farelo de soja para 10% até 2030 obriga os moinhos a garantir proteínas alternativas e aumentar os níveis de gordura para manter a densidade energética, estimulando as importações de gordura de aves e óleo de canola[3]Fonte: Ministério da Agricultura e Assuntos Rurais da China, "Plano de Redução de Farelo de Soja," moa.gov.cn. O crescimento populacional, o aumento da renda disponível e a crescente demanda por proteína animal são fatores-chave que sustentam a produção de ração na região. Além disso, a forte presença de fabricantes de ração, a disponibilidade de matérias-primas e os contínuos investimentos em agricultura comercial e infraestrutura de ração aquícola reforçam ainda mais a posição de liderança da Ásia-Pacífico no mercado.

A África é a região de crescimento mais rápido, com projeção de registrar o maior CAGR regional de 7,2% ao longo de 2026-2031. Esse crescimento é impulsionado principalmente pela crescente urbanização, pelo aumento do consumo de proteínas e pela gradual modernização das práticas de criação de animais e aves. Tanto governos quanto entidades privadas estão investindo na melhoria da qualidade da ração e das cadeias de suprimentos para aumentar a produtividade agrícola. Embora o mercado permaneça menos desenvolvido do que em regiões mais estabelecidas, a crescente conscientização sobre nutrição animal equilibrada e a expansão da agricultura comercial estão projetadas para sustentar a demanda por gorduras e proteínas para ração na África.

A América do Sul está projetada para experimentar crescimento constante nos próximos anos, impulsionada pela evolução da dinâmica de processamento de oleaginosas e pelas políticas de biocombustíveis. No Brasil, a robusta atividade de esmagamento de soja aumentou a disponibilidade de farelo de soja e subprodutos relacionados, fortalecendo a produção de ração. Na América do Norte, o crescimento do mercado é apoiado pela expansão da produção de diesel renovável, que produz volumes substanciais de gordura animal e outros coprodutos lipídicos. Esses subprodutos são cada vez mais utilizados em aplicações de ração devido à sua relação custo-benefício e disponibilidade.

Cenário Competitivo

O mercado de gorduras e proteínas para ração está experimentando crescimento moderado, com grandes empresas como Cargill, Incorporated, Archer-Daniels-Midland Company, Darling Ingredients, Bunge Global SA e Wilmar International Limited detendo uma participação significativa da receita global em 2025. Essas empresas aproveitam capacidades integradas de renderização, esmagamento e distribuição para atender à crescente demanda nos setores de criação de animais e aquicultura. Estão refinando ativamente suas estratégias de fornecimento de gordura para gerenciar as flutuações na demanda por biocombustíveis, garantindo ao mesmo tempo acesso a tecnologias avançadas de lipídios. Além disso, várias empresas estão expandindo suas plataformas proprietárias de processamento de gordura para atender aos requisitos nutricionais funcionais e específicos por espécie.

A inovação tecnológica está se tornando um componente central dos portfólios das empresas líderes. A Cargill, Incorporated e a ADM estão investindo em ferramentas de nutrição de precisão, incluindo tecnologias de modulação de gordura, para aumentar a eficiência de conversão alimentar e o rendimento energético em animais monogástricos e ruminantes. A BASF SE e a DSM-Firmenich estão focando em aditivos funcionais à base de lipídios, apoiados por pesquisa e desenvolvimento em eficiência alimentar e saúde intestinal. Os principais participantes também estão se especializando em triglicerídeos de cadeia média e formatos de lipídios encapsulados, enquanto a Adisseo (Bluestar) e a Evonik Industries estão integrando a nutrição lipídica com o equilíbrio de aminoácidos e a otimização do microbioma intestinal.

As empresas líderes estão expandindo sua presença no mercado por meio de parcerias regionais, redes de fornecimento de gordura renderizada e formulações de lipídios especiais. Também estão se adaptando a um cenário regulatório em mudança, onde a transparência, a segurança da ração e as avaliações de impacto ambiental estão ganhando destaque. O caminho de Consulta de Ingredientes para Alimentos Animais da FDA, que facilita a aprovação de novos lipídios, oferece oportunidades para empresas com forte expertise científico e infraestrutura de conformidade para garantir vantagens de pioneirismo. As empresas que combinam capacidades de manuseio de matérias-primas em grande escala com inovação em funcionalidade lipídica estão projetadas para impulsionar a próxima fase de crescimento competitivo no mercado de gorduras e proteínas para ração.

Líderes do Setor de Gorduras e Proteínas para Ração

Cargill, Incorporated

Darling Ingredients

Bunge Global SA

Wilmar International Limited

Archer-Daniels-Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A unidade da Cargill, Incorporated na Escócia obteve a certificação do Conselho de Gestão da Aquicultura (ASC), sinalizando o fornecimento e processamento responsável de ingredientes, incluindo gorduras, para o setor de ração aquícola, e aprimorando os padrões de rastreabilidade e sustentabilidade.

- Agosto de 2024: A divisão de óleos refinados e especiais da Bunge na América do Norte está lançando uma nova linha de lecitina de soja desoleificada (em pó e granulada), adjacente à sua planta em Bellevue, Ohio. Essas gorduras funcionais melhoram a digestibilidade da ração e a estabilidade dos pellets.

- Fevereiro de 2024: A Cargill, Incorporated aprofundou sua colaboração com a empresa de tecnologia de fermentação ENOUGH para avançar na produção e comercialização de uma proteína fúngica sustentável com perfil completo de aminoácidos. A Cargill também está integrando suas formulações de gordura e ingredientes de base vegetal para desenvolver novas aplicações de ração para monogástricos e proteínas alternativas.

Escopo do Relatório Global do Mercado de Gorduras e Proteínas para Ração

As gorduras e proteínas para ração são componentes nutricionais incorporados à ração animal para fornecer energia, ácidos graxos essenciais e proteínas necessários para o crescimento, a reprodução e a saúde geral de animais de criação, aves e espécies aquícolas. O relatório do mercado de gorduras e proteínas para ração é segmentado por tipo de produto (gorduras animais, óleos vegetais e lipídios especiais misturados), por forma (farinhas secas e pós, e gorduras e óleos líquidos), por tipo de criação (aves, suínos, ruminantes, aquicultura e alimentos para animais de estimação) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Gorduras Animais |

| Óleos Vegetais |

| Lipídios Especiais Misturados |

| Farinhas Secas e Pós |

| Gorduras e Óleos Líquidos |

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Alimentos para Animais de Estimação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Gorduras Animais | |

| Óleos Vegetais | ||

| Lipídios Especiais Misturados | ||

| Por Forma | Farinhas Secas e Pós | |

| Gorduras e Óleos Líquidos | ||

| Por Tipo de Criação | Aves | |

| Suínos | ||

| Ruminantes | ||

| Aquicultura | ||

| Alimentos para Animais de Estimação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gorduras e proteínas para ração até 2031?

O mercado está previsto para atingir USD 15,10 bilhões até 2031, crescendo a um CAGR de 7,15% ao longo de 2026-2031.

Qual segmento de criação deve crescer mais rapidamente até 2031?

A aquicultura, com um CAGR projetado de 10,4% ao longo de 2026-2031, está definida para superar aves, suínos e ruminantes.

Como o Regulamento de Desmatamento da União Europeia está moldando o fornecimento de gorduras?

Ele impulsiona os moinhos de ração europeus em direção a óleos de colza e girassol que apresentam menor risco de desmatamento e são mais fáceis de certificar.

Qual região lidera atualmente a demanda?

A Ásia-Pacífico liderou como a maior região, com 34,2% da participação do mercado de gorduras e proteínas para ração em 2025.

Página atualizada pela última vez em: