Tamaño y Participación del Mercado de Proteína Vegetal para Ración

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal para Ración por Mordor Intelligence

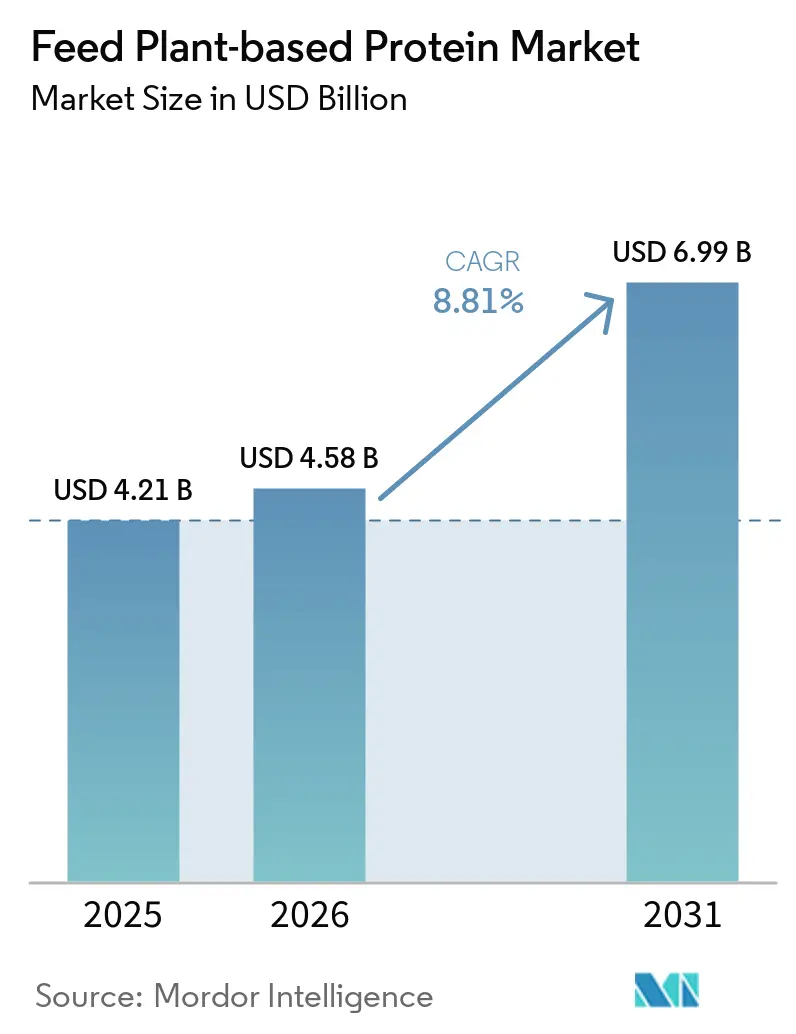

El mercado de proteína vegetal para ración fue valorado en USD 4,21 mil millones en 2025 y se proyecta que crezca de USD 4,58 mil millones en 2026 a USD 6,99 mil millones en 2031, registrando una CAGR del 8,81% entre 2026 y 2031. El crecimiento del mercado está respaldado por la creciente demanda de alternativas proteicas sostenibles y rentables en la nutrición animal, así como por la adopción creciente de ingredientes de ración de origen vegetal en los sectores ganadero y acuícola. Según el Banco de la Reserva Federal de San Luis, los precios de la harina de pescado aumentaron de USD 1.625 por tonelada métrica en noviembre de 2025 a más de USD 2.010 por tonelada métrica en febrero de 2026. Este aumento de precios ha mejorado la viabilidad económica del uso de proteínas de soya, arveja y trigo en las formulaciones de ración. Los costos de ración, que representan casi la mitad de los gastos totales de producción animal, están impulsando a los equipos de nutrición a centrarse en fuentes de proteína que optimicen el costo, la digestibilidad y la confiabilidad del suministro. El mercado cuenta además con el respaldo de mayores inversiones por parte de los principales procesadores, quienes están ampliando la capacidad de producción de proteínas de soya, girasol y arveja para lograr economías de escala y diversificar las opciones de materias primas. Se proyecta que el cumplimiento normativo, el equilibrio de aminoácidos y los riesgos climáticos en los cultivos beneficiarán a los proveedores con abastecimiento diversificado y capacidades de procesamiento avanzadas. Por el contrario, los formuladores más pequeños podrían experimentar presiones en sus márgenes debido al aumento de los costos de trazabilidad.

Conclusiones Clave del Informe

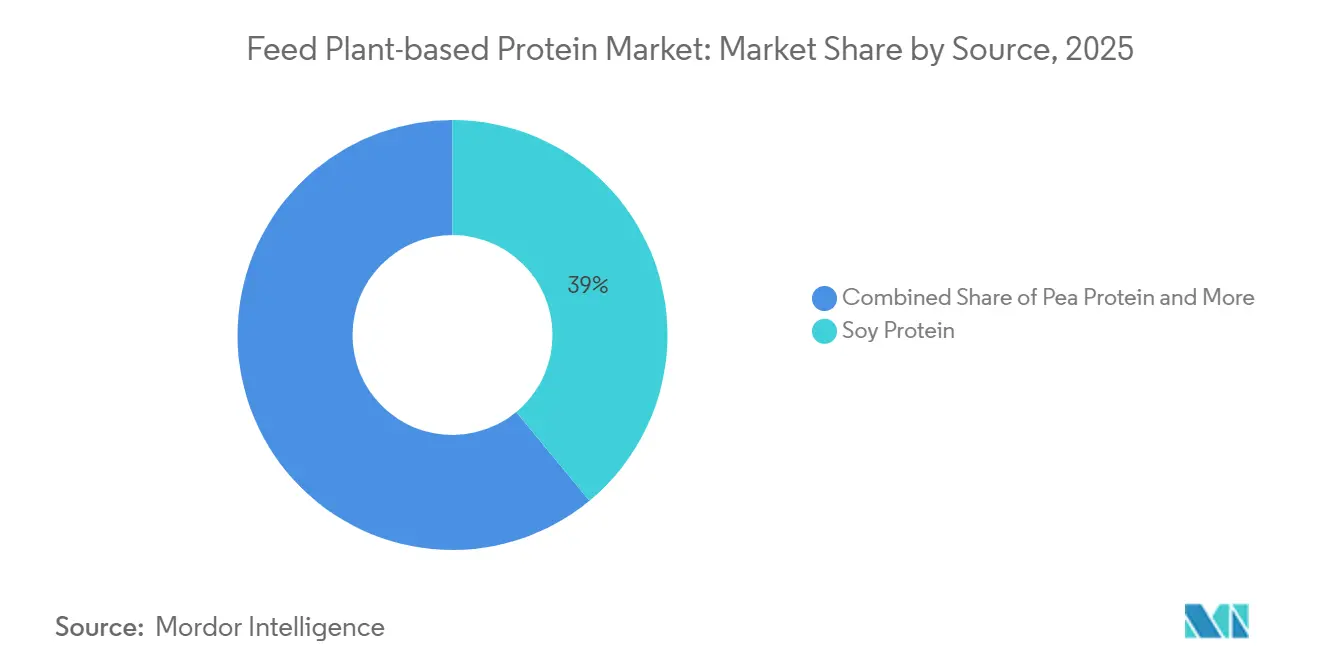

- Por fuente, la participación del mercado de proteína vegetal para ración correspondiente al segmento de proteína de soya representó el mayor porcentaje con un 39,0% en 2025, mientras que el tamaño del mercado de proteína vegetal para ración del segmento de proteína de arveja se proyecta que crezca a la CAGR más rápida del 11,8% entre 2026 y 2031.

- Por ganado, la participación del mercado de proteína vegetal para ración correspondiente al segmento de aves de corral fue la mayor con un 41,1% en 2025, mientras que el tamaño del mercado de proteína vegetal para ración del segmento de acuicultura se prevé que crezca a la CAGR más rápida del 9,7% entre 2026 y 2031.

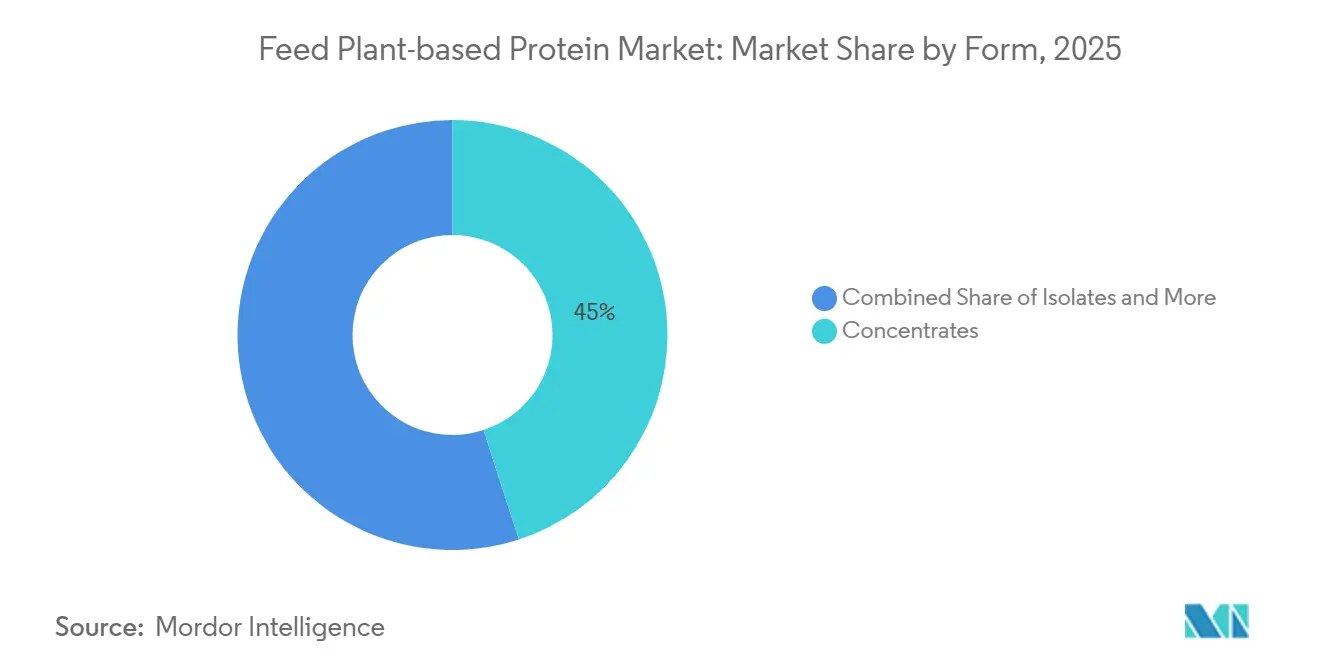

- Por forma, la participación del mercado de proteína vegetal para ración correspondiente a los concentrados representó el mayor porcentaje con un 45,0% en 2025, mientras que el tamaño del mercado de proteína vegetal para ración de los aislados se proyecta que crezca a la CAGR más rápida del 10,6% entre 2026 y 2031.

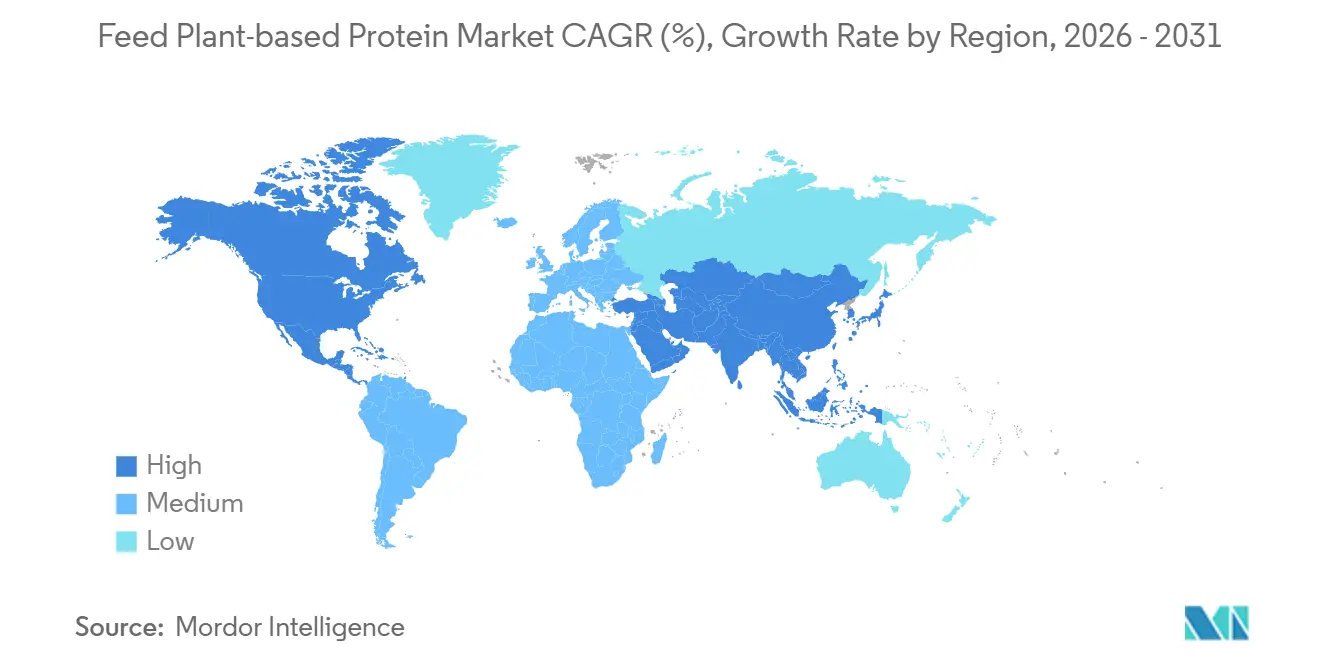

- Por geografía, la participación del mercado de proteína vegetal para ración correspondiente a América del Norte fue la mayor con un 37,1% en 2025, mientras que el tamaño del mercado de proteína vegetal para ración de Asia-Pacífico se prevé que crezca a la CAGR más rápida del 8,9% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína Vegetal para Ración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de nutrición animal sostenible | +2.5% | Global | Largo plazo (≥ 4 años) |

| Volatilidad de costos en harina de pescado y proteínas animales | +2.0% | Global, con concentración en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Innovaciones de procesamiento que mejoran la digestibilidad | +1.5% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad de ración para acuicultura | +1.2% | Núcleo en Asia-Pacífico, con extensión a América del Sur y África | Mediano plazo (2-4 años) |

| Compromisos corporativos de reducción de carbono | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Beneficios funcionales para la salud en raciones libres de antibióticos | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Nutrición Animal Sostenible

La creciente demanda de nutrición animal sostenible está apoyando el crecimiento en el mercado de proteína vegetal para ración, ya que los fabricantes de ración y los productores ganaderos priorizan cada vez más ingredientes proteicos de menor emisión y trazables. Según Donau Soja, el 54% del consumo de soya de la Unión Europea cumplió con las Directrices de Abastecimiento de Soya de la Federación Europea de Fabricantes de Ración en 2025 [1]Fuente: Donau Soja, "Monitor Europeo de Soya 2025," donausoja.org. Este cambio refleja una mayor adopción de proteínas vegetales certificadas y de abastecimiento sostenible en las cadenas de suministro de ración comercial. Los productores de ración incorporan cada vez más proteínas de soya, arveja y trigo en las formulaciones para ganado y acuicultura, con el fin de alinearse con los objetivos de sostenibilidad, los estándares de adquisición y las estrategias de reducción de carbono dentro de los sistemas globales de nutrición animal.

Volatilidad de Costos en Harina de Pescado y Proteínas Animales

Las fluctuaciones de costos en la harina de pescado y las proteínas animales están impulsando una mayor demanda de proteínas vegetales para ración, ya que los fabricantes de ración buscan alternativas proteicas más rentables y estables para las dietas de ganado y acuicultura. Según la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, Perspectivas Agrícolas 2025-2034, se proyecta que el uso global de harina de semillas oleaginosas en acuicultura crezca un 37%, alcanzando 11 millones de toneladas métricas en 2034, mientras que se anticipa que el uso de harina de pescado aumente solo un 16% durante el mismo período[2]Fuente: Organización para la Cooperación y el Desarrollo Económicos y Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Agrícolas OCDE-FAO 2025-2034," fao.org. Esta tendencia pone de relieve la creciente adopción de proteínas de soya, arveja y trigo en las formulaciones de ración, a medida que los productores se centran en la eficiencia de costos, la confiabilidad del suministro y la reducción de la dependencia de fuentes de proteína de origen marino.

Innovaciones de Procesamiento que Mejoran la Digestibilidad

Las innovaciones de procesamiento están impulsando el crecimiento en el mercado de proteína vegetal para ración, ya que los avances en las tecnologías de fermentación y extrusión mejoran la digestibilidad de nutrientes y la disponibilidad de proteínas en los ingredientes alternativos de ración. Una investigación publicada por la Sociedad Real de Química en 2025 indica que la termoextrusión de aislados de proteína de arveja aumentó la bioacesibilidad de aminoácidos esenciales del 42% al 59% en forma aislada y del 53% al 61% tras la texturización. Estos avances tecnológicos permiten a los fabricantes de ración mejorar el rendimiento nutricional al tiempo que amplían la aplicación de proteínas de origen vegetal en las dietas de ganado y acuicultura. La mejora de la digestibilidad y el rendimiento funcional también están impulsando la viabilidad comercial de las proteínas de arveja, soya y trigo dentro de los sistemas sostenibles de nutrición animal.

Expansión de la Capacidad de Ración para Acuicultura

La expansión de la capacidad de ración para acuicultura está impulsando el crecimiento en el mercado de proteína vegetal para ración, ya que los productores de peces y camarones adoptan cada vez más ingredientes proteicos alternativos para mejorar la estabilidad del suministro y la sostenibilidad de la ración. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, se proyecta que la acuicultura represente el 56% de la producción total mundial de pesca y acuicultura en 2034, impulsando una demanda sostenida de proteínas de ración escalables en los sistemas comerciales de acuicultura. Este crecimiento está promoviendo un uso más amplio de proteínas de soya, arveja y trigo en las formulaciones de ración para acuicultura, a medida que los productores priorizan alternativas confiables y rentables a las proteínas de origen marino. La tendencia es particularmente pronunciada en la región de Asia-Pacífico, donde la producción intensiva de acuicultura se está expandiendo rápidamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en el perfil de aminoácidos frente a las proteínas animales | -1.5% | Global | Largo plazo (≥ 4 años) |

| Sensibilidad al precio entre los formuladores de ración | -1.2% | Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Preocupaciones por alérgenos en raciones con predominio de soya | -0.8% | América del Sur, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgo de rendimiento inducido por el clima en cultivos para ración | -0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en el Perfil de Aminoácidos Frente a las Proteínas Animales

Las limitaciones en el perfil de aminoácidos continúan restringiendo el crecimiento en el mercado de proteína vegetal para ración, ya que muchas proteínas de origen vegetal son deficientes en metionina y otros aminoácidos que contienen azufre en comparación con las proteínas de origen animal. Una investigación publicada en Food and Function por la Sociedad Real de Química en 2025 indica que el procesamiento por texturización a alta temperatura redujo el contenido de lisina en la proteína de arveja hasta en un 23,4%, lo que subraya las pérdidas nutricionales asociadas con el procesamiento de proteínas[3]Fuente: Sociedad Real de Química, "Impacto de la Termoextrusión en la Digestibilidad de la Proteína de Arveja y la Bioacesibilidad de Aminoácidos," pubs.rsc.org. Estas deficiencias de aminoácidos complican la formulación en dietas para aves de corral, porcinos y acuicultura, particularmente para los fabricantes de ración más pequeños que carecen de capacidades avanzadas de equilibrio y acceso constante a aminoácidos suplementarios.

Preocupaciones por Alérgenos en Raciones con Predominio de Soya

Las preocupaciones relacionadas con los alérgenos y los factores antinutricionales en las formulaciones de ración con predominio de soya están limitando el crecimiento del mercado de proteína vegetal para ración. Los ingredientes derivados de la soya pueden afectar negativamente la absorción de nutrientes, la eficiencia digestiva y el rendimiento general de la ración en los sistemas ganaderos. Para abordar estos problemas, las formulaciones con alto contenido de soya a menudo requieren procesos adicionales como fermentación, tratamiento enzimático o procesamiento térmico para reducir los compuestos antinutricionales y mejorar la digestibilidad. Estos procesos aumentan la complejidad de producción y los costos operativos para los fabricantes de ración. Además, plantean desafíos de formulación en las dietas de aves de corral, porcinos y acuicultura, donde mantener el equilibrio de nutrientes y la salud intestinal es esencial. En consecuencia, los productores de ración están explorando cada vez más fuentes alternativas de proteína vegetal para reducir la dependencia de las formulaciones basadas en soya.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Proteína de Soya Ancla el Volumen mientras la Proteína de Arveja Redefine la Estrategia de Abastecimiento

La participación del mercado de proteína vegetal para ración correspondiente al segmento de proteína de soya representó el mayor porcentaje con un 39,0% en 2025. La proteína de soya sigue siendo el ingrediente líder debido a la consolidada infraestructura global de procesamiento de soya, las cadenas de suministro eficientes y la compatibilidad con diversos tipos de ganado. Los productores de aves de corral, porcinos y acuicultura continúan dependiendo de la harina de soya y los concentrados de soya debido a sus perfiles nutricionales bien definidos, los estándares de digestibilidad y la rentabilidad. Las proteínas de canola y trigo desempeñan roles complementarios en las dietas ganaderas, contribuyendo al equilibrio de aminoácidos y la optimización de costos. Además, los grandes procesadores integrados se benefician de las redes maduras de comercialización de soya y la amplia disponibilidad de soya en los mercados globales de ración comercial.

El tamaño del mercado de proteína vegetal para ración del segmento de proteína de arveja se proyecta que crezca a la CAGR más rápida del 11,8% entre 2026 y 2031. La proteína de arveja está ganando terreno debido a su alineación con los programas de ración no modificados genéticamente, las estrategias de abastecimiento de menor emisión y la diversificación de fuentes de proteína más allá de las cadenas de suministro dependientes de la soya. Los fabricantes de ración para ganado y acuicultura incorporan cada vez más proteínas de arveja para mejorar la flexibilidad de formulación y mitigar los riesgos asociados con las fluctuaciones del mercado de la soya. Otras proteínas alternativas, como la canola, el trigo, la haba y el lupino, también están ganando prominencia en las formulaciones combinadas, impulsadas por el creciente énfasis en la digestibilidad, la composición de aminoácidos y las consideraciones de sostenibilidad entre los productores globales de ración comercial.

Por Ganado: Las Aves de Corral Lideran por Escala mientras la Acuicultura Redefine la Especificación de Proteínas

La participación del mercado de proteína vegetal para ración correspondiente al segmento de aves de corral fue la mayor con un 41,1% en 2025. La producción avícola sigue siendo la aplicación comercial principal de las proteínas vegetales para ración debido a los requisitos de proteína consistentemente elevados de los sistemas de pollos de engorde y ponedoras en los programas industriales de ración. Ingredientes clave como los concentrados de proteína de soya, la harina de soya y las proteínas de trigo constituyen la base de los sistemas globales de nutrición avícola. Los grandes productores avícolas integrados se centran en el abastecimiento escalable de proteínas, los precios predecibles y la digestibilidad estable para garantizar la eficiencia de conversión alimenticia y mantener la economía de producción. Además, las prácticas de formulación estandarizadas en la ración avícola respaldan la adopción generalizada de proteínas vegetales en la fabricación comercial de ración compuesta en todo el mundo.

El tamaño del mercado de proteína vegetal para ración del segmento de acuicultura se prevé que crezca a la CAGR más rápida del 9,7% entre 2026 y 2031. Los productores de acuicultura incorporan cada vez más proteínas de soya, arveja y trigo en las formulaciones de ración debido al aumento de los precios de la harina de pescado, las preocupaciones de sostenibilidad y las prioridades de seguridad alimentaria. Los fabricantes de ración para camarones y peces también se centran en mejorar la digestibilidad, el equilibrio de aminoácidos y la formulación de ración de precisión para mejorar la eficiencia productiva. Si bien los sectores porcino y de rumiantes siguen siendo centros de demanda significativos, particularmente para la harina de canola y los concentrados de proteína combinados, la acuicultura continúa atrayendo mayor innovación. Esto está impulsado por la necesidad de alternativas proteicas escalables y nutricionalmente eficientes en la producción intensiva de mariscos a nivel mundial.

Por Forma: Los Concentrados Dominan la Escala mientras los Aislados Impulsan el Valor Premium

La participación del mercado de proteína vegetal para ración correspondiente a los concentrados representó el mayor porcentaje con un 45,0% en 2025. Los concentrados siguen siendo la forma dominante debido a su combinación equilibrada de contenido proteico, procesamiento rentable y adecuación para la formulación de ración a gran escala. Los productores ganaderos comerciales utilizan ampliamente los concentrados en las dietas de aves de corral, porcinos y rumiantes, donde la pureza proteica moderada satisface los requisitos comerciales. Además, los concentrados son más fáciles de producir en mayores volúmenes en comparación con las formas de proteína más refinadas, lo que mejora su competitividad en costos en las aplicaciones de ración convencionales. Las proteínas texturizadas, aunque ocupan una participación menor, están ganando terreno en las formulaciones de ración especializadas, abordando objetivos de rendimiento como la palatabilidad, la nutrición en etapas tempranas y la mejora del consumo de ración.

El tamaño del mercado de proteína vegetal para ración de los aislados se proyecta que crezca a la CAGR más rápida del 10,6% entre 2026 y 2031. Los aislados se utilizan cada vez más en la acuicultura y la nutrición de animales jóvenes debido a su mayor pureza proteica, digestibilidad mejorada y perfiles precisos de aminoácidos, que son fundamentales para estas aplicaciones. Los avances tecnológicos en extrusión, fermentación y procesamiento de proteínas están mejorando aún más el rendimiento funcional y la biodisponibilidad de nutrientes de los ingredientes de ración basados en aislados. Las formulaciones de ración premium están impulsando la adopción de aislados, a medida que los productores se centran en la eficiencia de la ración, la salud intestinal y la absorción optimizada de nutrientes. Esta tendencia está impulsando la demanda de proteínas vegetales de alto valor en programas especializados de nutrición para ganado y acuicultura en todo el mundo.

Análisis Geográfico

La participación del mercado de proteína vegetal para ración correspondiente a América del Norte fue la mayor con un 37,1% en 2025. El dominio de la región se atribuye a la extensa infraestructura de procesamiento de soya, trituración de canola y fabricación de proteína de arveja en los Estados Unidos y Canadá. Además, la presencia de grandes industrias integradas de ganado y aves de corral respalda una demanda constante de proteínas de ración de origen vegetal dentro de los sistemas industriales de ración. América del Norte se beneficia de una logística agrícola avanzada, producción de semillas oleaginosas orientada a la exportación y una capacidad significativa de fabricación de ración. Además, las crecientes inversiones en abastecimiento trazable y proteínas alternativas están mejorando las capacidades de producción regional de ingredientes de ración basados en arveja, girasol y canola en los mercados comerciales de nutrición animal.

El tamaño del mercado de proteína vegetal para ración de Asia-Pacífico se proyecta que crezca a la CAGR más rápida del 8,9% entre 2026 y 2031. Este rápido crecimiento está impulsado por la sólida producción industrial de ganado, la expansión de la acuicultura y la mayor adopción de ración compuesta en países como China, India, Vietnam y el Sudeste Asiático. Europa también continúa invirtiendo fuertemente en la diversificación sostenible de proteínas y en sistemas de ración de menor emisión respaldados por iniciativas regulatorias y de investigación. Mientras tanto, América del Sur sigue siendo un actor clave, con Brasil y Argentina como principales centros de producción y exportación de soya. Estas regiones están experimentando una creciente demanda de proteínas vegetales escalables a medida que las industrias globales de ganado y acuicultura priorizan la seguridad alimentaria y las prácticas de abastecimiento sostenible.

Oriente Medio y África representan actualmente una participación menor en el mercado de proteína vegetal para ración. Sin embargo, la demanda en estas regiones está aumentando a medida que la seguridad alimentaria y la producción ganadera formal adquieren mayor importancia. Los países del Golfo continúan dependiendo en gran medida de las proteínas vegetales importadas, lo que pone de relieve la importancia de los acuerdos de suministro a largo plazo y las asociaciones de procesamiento regional, particularmente durante períodos de volatilidad en los mercados de materias primas. En África, el mercado sigue siendo limitado en valor, pero los principales países productores de ganado como Nigeria y Sudáfrica están transitando hacia sistemas de formulación de ración más industrializados. Los frijoles carilla presentan una fuente de proteína regional viable debido a sus propiedades fijadoras de nitrógeno, tolerancia a la sequía y beneficios nutricionales, que pueden mejorarse mediante procesos como la fermentación o la germinación.

Panorama Competitivo

El mercado está moderadamente fragmentado en general, con mayor concentración entre los grandes procesadores de materias primas y los proveedores globales de semillas oleaginosas. Empresas como Cargill, Incorporated, Archer Daniels Midland Company, Roquette Frères S.A., Wilmar International Limited e Ingredion Incorporated mantienen posiciones competitivas sólidas a través de capacidades integradas en originación, trituración, procesamiento, logística y suministro de ingredientes para ración. La diferenciación competitiva está siendo impulsada cada vez más por factores como la trazabilidad, el abastecimiento sostenible, la diversificación de proteínas y el procesamiento de valor agregado, en lugar de únicamente por el volumen de materias primas. Los proveedores especializados más pequeños compiten centrándose en mejoras de digestibilidad, soluciones de nutrición para animales jóvenes y formulaciones de proteína vegetal premium adaptadas para aplicaciones ganaderas especializadas en todo el mundo.

Las inversiones estratégicas se dirigen cada vez más hacia la diversificación de proteínas, la capacidad de procesamiento regional y el cumplimiento de sostenibilidad dentro de las cadenas de suministro de ración comercial. Los principales fabricantes de ingredientes están reduciendo la dependencia de la soya invirtiendo en capacidades de procesamiento para proteínas de arveja, girasol, canola y proteínas especializadas. Los estándares de trazabilidad y los requisitos de abastecimiento libre de deforestación se están convirtiendo en consideraciones críticas de adquisición, particularmente en las industrias de ración para ganado de Europa y América del Norte. Las empresas con experiencia en la gestión del abastecimiento de múltiples orígenes, la garantía de consistencia en la formulación y el cumplimiento de los requisitos regulatorios están mejorando sus posiciones competitivas en los mercados internacionales de ración. Además, las inversiones en investigación en tecnologías de fermentación, extrusión y mejora de la digestibilidad están mejorando las características de rendimiento de las proteínas de ración de origen vegetal de próxima generación a nivel mundial.

El posicionamiento competitivo depende cada vez más de las capacidades integradas de abastecimiento, el cumplimiento de sostenibilidad y la especialización en procesamiento, en lugar de la escala del comercio de materias primas. Por ejemplo, Roquette Frères S.A. informó que su instalación en Manitoba alcanzó plena capacidad operativa en 2026, con una capacidad de procesamiento anual de 125.000 toneladas métricas de arvejas amarillas. Los grandes proveedores también están priorizando las inversiones en abastecimiento trazable, proteínas de cultivos alternativos y expansión de la fabricación regional para mejorar la resiliencia de la cadena de suministro. El liderazgo del mercado está distribuido entre proteínas de soya, arveja, canola y proteínas especializadas, a medida que los productores ganaderos demandan cada vez más estrategias de abastecimiento de proteína vegetal diversificadas y sostenibles dentro de los sistemas globales de ración.

Líderes de la Industria de Proteína Vegetal para Ración

Cargill, Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Wilmar International Limited

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cargill, Incorporated realizó una inversión de USD 150 millones para modernizar su instalación de procesamiento de girasol en Saint-Nazaire, Francia. La modernización se centra en la transición de la producción hacia harina de girasol de alto y súper alto contenido proteico para la industria de ración animal. Esta iniciativa cuenta con el apoyo de la Agencia Francesa para la Transición Ecológica y el programa Francia 2030.

- Marzo de 2026: Bunge Global SA completó la adquisición del negocio de concentrado de proteína de soya, lecitina y trituración de soya de International Flavors and Fragrances Inc. Esta adquisición mejora la cartera de ingredientes de proteína vegetal de Bunge para aplicaciones en alimentos, ración y proteínas alternativas.

- Marzo de 2026: Royal Agrifirm Group B.V. adquirió Hamlet Protein A/S para fortalecer su negocio global de especialidades en proteínas de ración basadas en soya para la nutrición de animales jóvenes. Esta adquisición amplía la gama de ingredientes de proteína vegetal altamente digestibles y soluciones nutricionales avanzadas de Agrifirm para aplicaciones de ración para ganado.

Alcance del Informe Global del Mercado de Proteína Vegetal para Ración

La proteína vegetal para ración se refiere a los ingredientes proteicos obtenidos de cultivos como la soya, las arvejas, el trigo y la canola, que se incluyen en las formulaciones de ración animal. Estas proteínas se utilizan en las dietas de aves de corral, porcinos, rumiantes y acuicultura para promover el crecimiento, mejorar la eficiencia de la ración y ofrecer alternativas sostenibles a las fuentes de proteína de origen animal. El informe del mercado de proteína vegetal para ración está segmentado por fuente (proteína de soya, proteína de arveja, proteína de trigo, proteína de canola y otras fuentes), por ganado (aves de corral, porcinos, rumiantes, acuicultura y otros tipos de ganado), por forma (concentrados, aislados y proteínas texturizadas) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Proteína de Soya |

| Proteína de Arveja |

| Proteína de Trigo |

| Proteína de Canola |

| Otras Fuentes |

| Aves de Corral |

| Porcinos |

| Rumiantes |

| Acuicultura |

| Otros |

| Concentrados |

| Aislados |

| Proteínas Texturizadas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Fuente | Proteína de Soya | |

| Proteína de Arveja | ||

| Proteína de Trigo | ||

| Proteína de Canola | ||

| Otras Fuentes | ||

| Por Ganado | Aves de Corral | |

| Porcinos | ||

| Rumiantes | ||

| Acuicultura | ||

| Otros | ||

| Por Forma | Concentrados | |

| Aislados | ||

| Proteínas Texturizadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la demanda de proteína vegetal para ración hasta 2031?

El crecimiento está siendo respaldado por precios más altos de la harina de pescado, el aumento de la producción de carne, el uso más amplio de ración compuesta y una mayor demanda de ingredientes proteicos de menor emisión. Se proyecta que el tamaño del mercado alcance USD 6,99 mil millones en 2031.

¿Qué segmento ganadero se está expandiendo más rápidamente para las proteínas vegetales?

La acuicultura será el segmento ganadero de más rápido crecimiento, con una CAGR proyectada del 9,7% entre 2026 y 2031.

¿Qué región lidera la demanda actual y qué región está creciendo más rápido?

América del Norte lideró con la mayor participación del 37,1% del mercado en 2025 debido a la sólida capacidad de procesamiento de soya y arveja, mientras que se prevé que Asia-Pacífico se expanda más rápidamente con una CAGR del 8,9% entre 2026 y 2031.

¿Cuáles son las principales restricciones que limitan una adopción más amplia en la ración?

Los principales límites son las brechas en aminoácidos frente a las proteínas animales, la fuerte sensibilidad al precio entre los formuladores de ración, las preocupaciones por alérgenos de soya y factores antinutricionales, y la volatilidad impulsada por el clima en los rendimientos de los cultivos.

Última actualización de la página el: