Tamaño y Participación del Mercado de Identidad Soberana (SSI)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

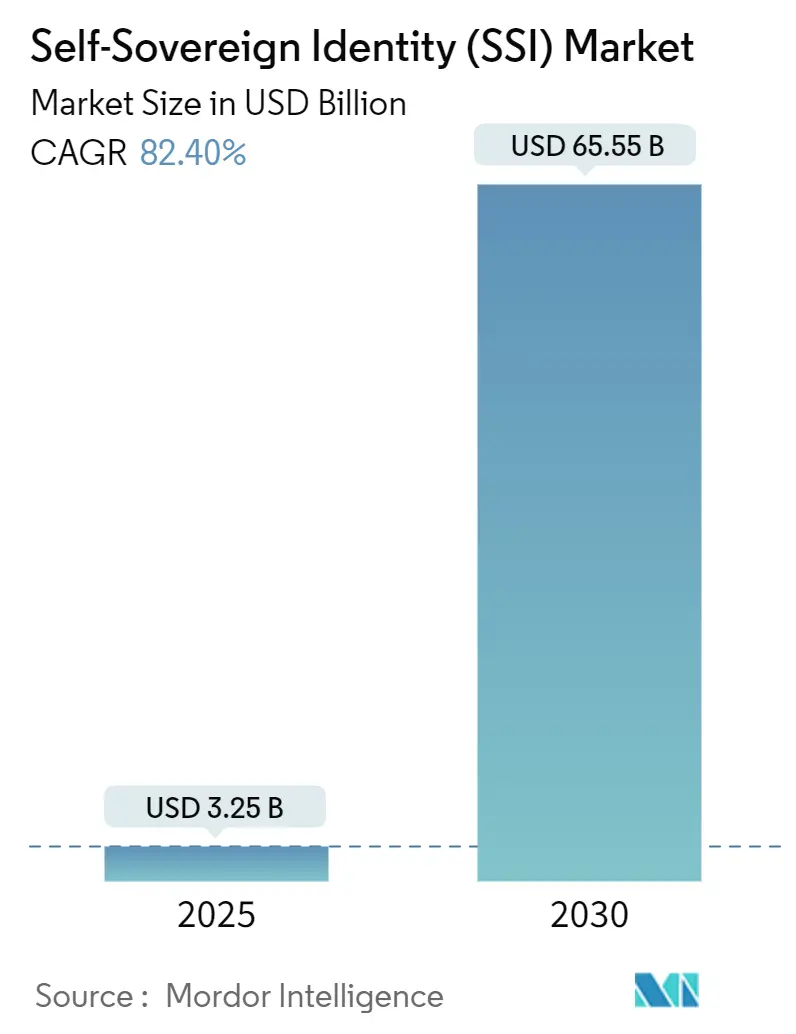

| Tamaño del Mercado (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 65.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 82.40% CAGR |

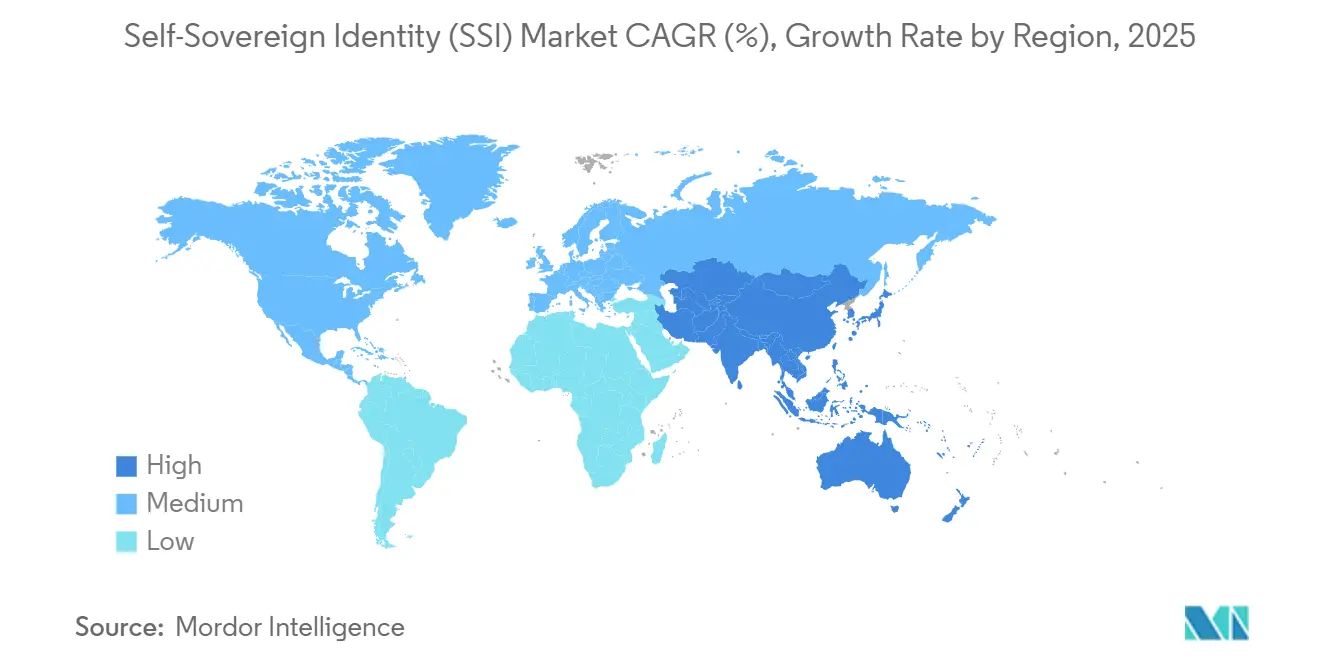

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

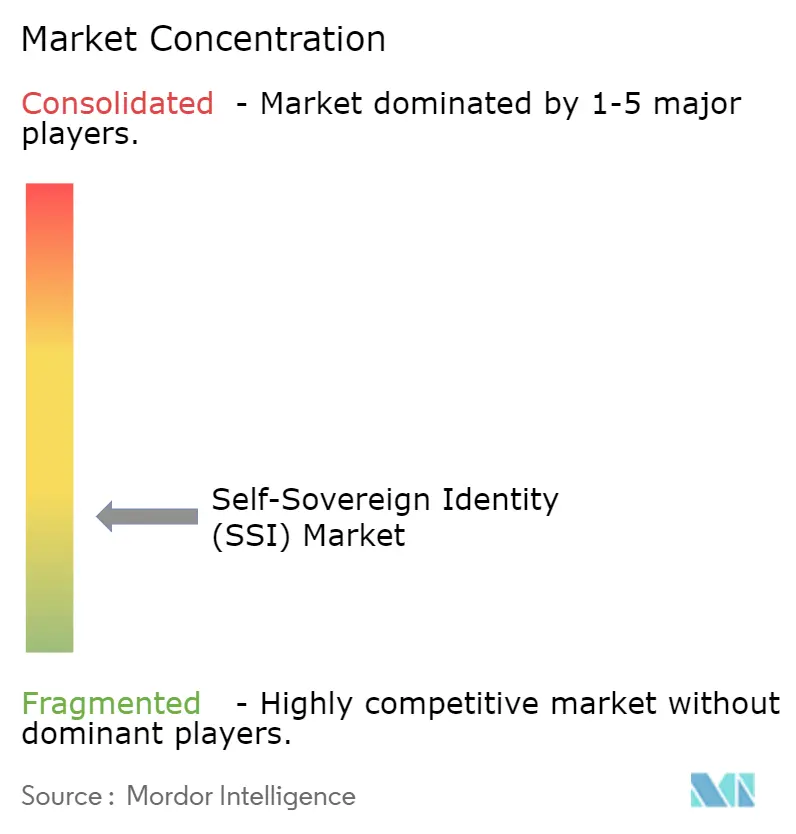

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Identidad Soberana (SSI) por Mordor Intelligence

El tamaño del mercado de identidad soberana (SSI) alcanzó los USD 3,25 mil millones en 2025 y se proyecta que ascienda a USD 65,55 mil millones para 2030, con una CAGR excepcional del 82,40%. La mayor presión regulatoria, la creciente adopción de carteras Web3 y la proliferación de kits de herramientas de credenciales verificables están redefiniendo la manera en que las organizaciones gestionan la confianza digital. Los mandatos gubernamentales en la Unión Europea y los Estados Unidos están convirtiendo la identidad descentralizada de una opción tecnológica en una necesidad de cumplimiento normativo, mientras que los grandes proveedores de nube integran herramientas de prueba de conocimiento cero para la adopción masiva. Las crecientes amenazas de ciberfraude, combinadas con la creciente demanda de los clientes por el control de la privacidad, están acelerando aún más el cambio de los inicios de sesión centralizados a las credenciales portátiles en servicios financieros, viajes y salud. Al mismo tiempo, las compras iniciales de infraestructura están dando paso a proyectos de implementación a gran escala que convierten las pruebas de concepto en despliegues en producción, lo que sustenta un sólido crecimiento del sector de servicios.

Conclusiones Clave del Informe

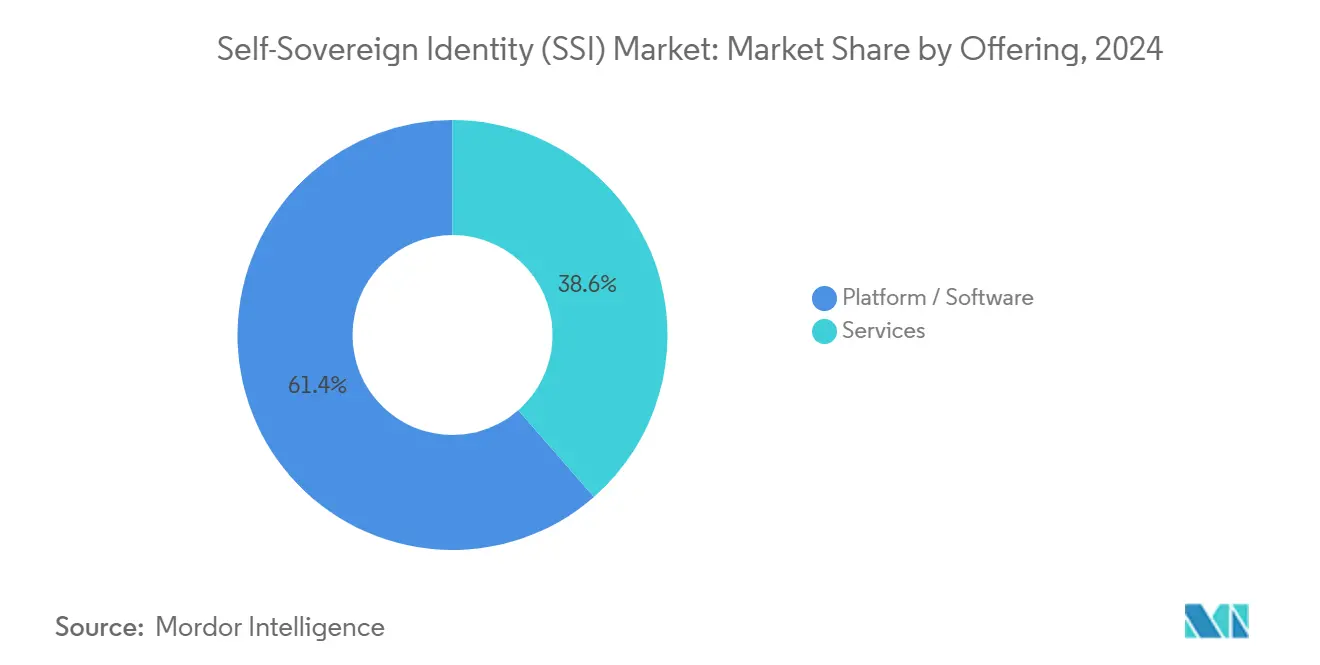

- Por oferta, las soluciones de plataforma y software lideraron con el 61,43% de la participación del mercado de identidad soberana en 2024, mientras que los servicios avanzaron a una CAGR del 83,14% hasta 2030.

- Por tipo de identidad, la Identidad Individual lideró con el 66,68% de la participación del mercado de identidad soberana en 2024, mientras que la Identidad de IoT/Dispositivos avanzó a una CAGR del 82,87% hasta 2030.

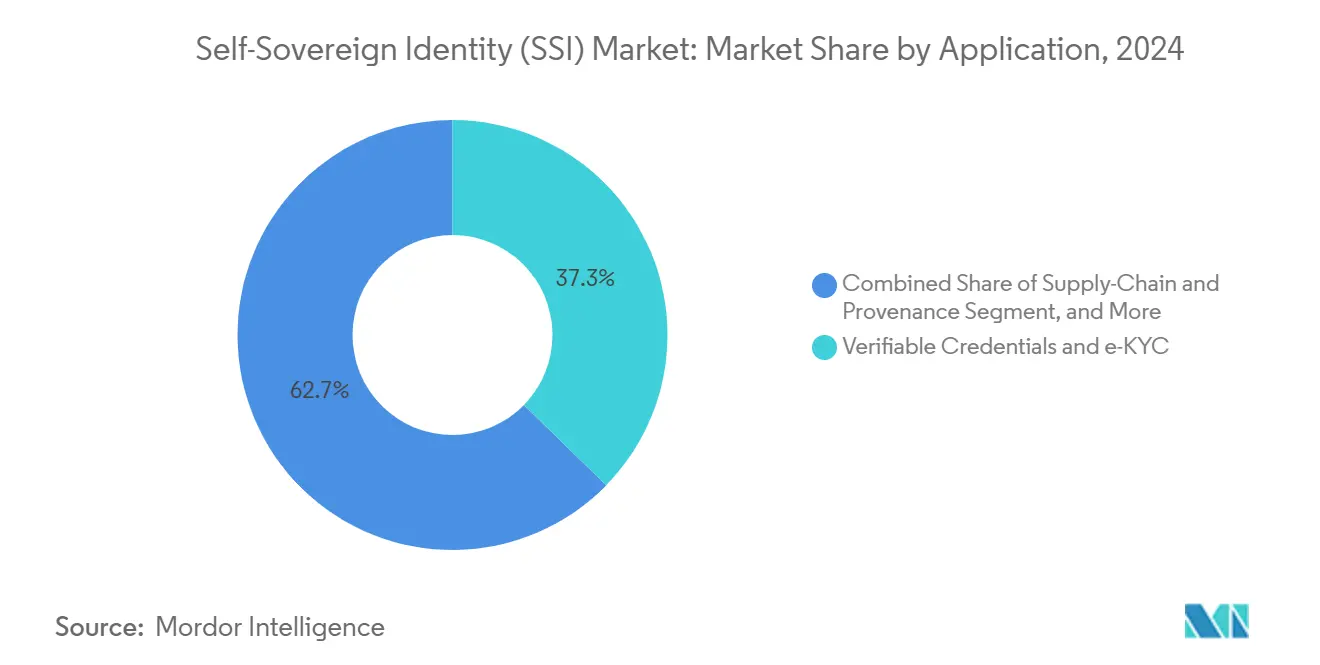

- Por aplicación, las credenciales verificables y el KYC electrónico representaron el 37,32% del tamaño del mercado de identidad soberana en 2024, mientras que se proyecta que las soluciones de cadena de suministro y procedencia se expandan a una CAGR del 82,36% hasta 2030.

- Por industria de usuario final, el segmento de BFSI representó el 28,73% de la participación del mercado de identidad soberana en 2024, mientras que se prevé que movilidad y transporte registren la CAGR más rápida del 82,51% hasta 2030.

- Por geografía, América del Norte representó el 44,87% del tamaño del mercado de identidad soberana en 2024, y Asia-Pacífico está posicionada para una CAGR del 82,47% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Identidad Soberana (SSI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de identificaciones gubernamentales descentralizadas | +12.5% | Global, con inicio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Integración de eID nacional y credenciales de viaje | +11.8% | Núcleo de la UE, con expansión hacia Asia-Pacífico y las Américas | Mediano plazo (2-4 años) |

| Rápido auge de las carteras Web3 como centros de identidad | +15.2% | Global, mercados tecnológicamente avanzados | Corto plazo (≤2 años) |

| Impulso de cumplimiento normativo de eIDAS 2.0 y NIST 800-63-4 | +13.7% | América del Norte y la UE | Corto plazo (≤2 años) |

| La verificación de identidad con IA generativa reduce la fricción en el proceso de incorporación | +9.3% | BFSI y salud a nivel global | Corto plazo (≤2 años) |

| Las redes de KYC reutilizables reducen los costos bancarios | +8.1% | Centros financieros globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de identificaciones digitales descentralizadas entre los gobiernos

Las agencias nacionales y estatales están escalando los pilotos de SSI hacia la producción completa a medida que se intensifica la regulación de privacidad y aumentan las presiones de costo por servicio. El programa de modernización federal de los Estados Unidos ancla su arquitectura en el NIST 800-63-4, permitiendo a las agencias emitir credenciales de alta seguridad sin silos de datos centralizados. En paralelo, eIDAS 2.0 obliga a cada estado miembro de la UE a distribuir carteras digitales interoperables para 2026, proporcionando a los ciudadanos una sola credencial para servicios transfronterizos. La tarjeta My Number de Japón ahora se carga directamente en Apple Wallet, lo que ilustra cómo los esquemas de identificación heredados pueden migrar al almacenamiento controlado por el ciudadano cumpliendo con los criterios regulatorios.[1]Apple Inc., "Usa tu Tarjeta My Number en Apple Wallet," apple.com La adopción gubernamental establece una masa crítica para la adopción por parte del sector privado, impulsando efectos de red que atraen a fintechs, aerolíneas y proveedores de salud. A medida que más jurisdicciones establecen plazos para las carteras digitales, la SSI pasa de ser una tecnología exploratoria a convertirse en la infraestructura de identidad predeterminada.

Integración de la SSI con los programas nacionales de eID y credenciales de viaje

La iniciativa de Credenciales de Viaje Digital de la Asociación Internacional de Transporte Aéreo almacena pasaportes en las carteras de los usuarios, permitiendo la verificación de documentos en segundos y reduciendo la congestión aeroportuaria.[2]Asociación Internacional de Transporte Aéreo, "Credenciales de Viaje Digital," iata.org Las carteras de Identidad Digital Europea están diseñadas para su aceptación en todo el espacio Schengen, permitiendo a los ciudadanos abrir cuentas bancarias en Alemania, recibir atención médica en Francia y abordar aeronaves en toda la región utilizando la misma credencial. Los pilotos de la Administración de Seguridad en el Transporte con licencias de conducir móviles demuestran que las identificaciones nacionales pueden cumplir con los requisitos de la aviación global, allanando el camino para experiencias sin fricciones desde el corredor hasta la puerta de embarque. Los mandatos de interoperabilidad de los organismos internacionales de normas de aviación civil ahora dan forma a las especificaciones de las carteras, acelerando la alineación de estándares entre las agencias fronterizas.

Rápido auge de las carteras Web3 como gestores universales de identidad

Las carteras de criptomonedas han evolucionado hacia contenedores de identidad multipropósito, que agrupan claves de pago con pruebas de empleo, educación y redes sociales. La integración de Google Cloud con Self Protocol fusiona herramientas de inteligencia artificial y prueba de conocimiento cero, permitiendo a los desarrolladores incorporar verificaciones de credenciales privadas en cargas de trabajo en la nube sin exponer datos. El fabricante de hardware OneKey fusionó dispositivos de almacenamiento en frío con MetaMask, permitiendo a los usuarios presentar credenciales verificables mientras mantienen las claves de firma sin conexión. A medida que las carteras consolidan identidad, finanzas y mensajería, se acumulan efectos de red: cuantos más servicios dependen de una sola credencial, menor es la rotación de usuarios y mayor es la seguridad. Las conversaciones regulatorias están evolucionando para tratar a los proveedores de carteras como anclas de confianza críticas en lugar de herramientas criptográficas auxiliares.

Impulso de cumplimiento normativo de eIDAS 2.0 de la UE y NIST 800-63-4 de los Estados Unidos

Dos marcos fundamentales están dictando las salvaguardas técnicas que efectivamente exigen la adopción de SSI. eIDAS 2.0 estandariza la configuración de carteras, la emisión y los niveles de garantía, asegurando que cada residente de la UE reciba al menos una credencial conforme. El NIST 800-63-4 reconoce explícitamente las arquitecturas descentralizadas para la autenticación federal, proporcionando criterios de evaluación de conformidad para los contratistas privados. Estados de los Estados Unidos como California ya alinean los pilotos de licencias de conducir móviles con estas directrices, creando un camino para el despliegue a nivel nacional. Las dos regulaciones influyen en las empresas multinacionales que deben cumplir simultáneamente con los estándares de la UE y los Estados Unidos, lo que impulsa despliegues acelerados de carteras digitales a nivel global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interoperabilidad indefinida más allá de W3C VC/DID | -8.4% | Global, regiones fragmentadas | Largo plazo (≥4 años) |

| Dependencia de la penetración de teléfonos inteligentes para la custodia | -6.2% | Mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de sostenibilidad de la economía de tokens para los registros de SSI | -4.7% | Proyectos dependientes de cadena de bloques | Mediano plazo (2-4 años) |

| Alta responsabilidad del emisor en disputas de revocación | -5.1% | Regímenes estrictos de protección de datos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estándares globales de interoperabilidad indefinidos más allá de W3C VC/DID

El W3C finalizó el Modelo de Datos de Credenciales Verificables 2.0 en 2024, pero las especificaciones para la revocación, las pruebas entre cadenas y el descubrimiento de marcos de confianza siguen sin completarse.[3]Consorcio World Wide Web, "Estatuto del Grupo de Trabajo de Credenciales Verificables," w3.org Los proveedores están llenando los vacíos con extensiones propietarias, creando silos que socavan la visión de portabilidad universal de la SSI. Las empresas cautelosas ante el bloqueo tecnológico posponen el despliegue con múltiples proveedores hasta que se estabilicen estándares adicionales. La fragmentación también aumenta los costos de implementación porque los integradores deben construir puentes entre pilas incompatibles. La Fundación de Identidad Descentralizada está elaborando orientaciones complementarias, pero el lento consenso arriesga retrasar los ciclos de adquisición empresarial más allá del horizonte del pronóstico.

Dependencia de la penetración de teléfonos inteligentes para la custodia de credenciales

La mayoría de las carteras en producción dependen de teléfonos inteligentes habilitados con biometría y enclaves seguros, asumiendo conectividad continua y familiaridad del usuario con la gestión de claves privadas. Las regiones con menor penetración de dispositivos o dependencia de teléfonos básicos enfrentan exclusión, poniendo en riesgo los objetivos gubernamentales de acceso universal a los servicios. Existen tokens de hardware y alternativas basadas en tarjetas, pero las herramientas del ecosistema para la emisión, recuperación y revocación siguen siendo inmaduras. Un dispositivo perdido o dañado puede bloquear a los usuarios de servicios críticos, lo que genera preocupaciones de inclusión social. Hasta que maduren los formatos de custodia de bajo costo, los grandes despliegues en mercados emergentes pueden encontrar una adopción más lenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Surgen a Pesar del Dominio de la Plataforma

Los productos de plataforma y software capturaron el 61,43% de la participación del mercado de identidad soberana en 2024, confirmando que los primeros adoptantes priorizaron la infraestructura central. Sin embargo, se proyecta que los servicios registren una CAGR del 83,14% porque las empresas ahora necesitan experiencia en integración, personalización y gobernanza para operacionalizar las carteras en redes complejas y de múltiples jurisdicciones. La capa de servicios incluye la orquestación de emisión de credenciales, la configuración de pruebas de conocimiento cero y las auditorías de cumplimiento continuas, generando flujos de ingresos recurrentes que superan las tarifas de licencia únicas. Alianzas como la de Dock Labs con cheqd fusionan pilas de productos con profundidad de consultoría para acelerar los despliegues a gran escala. A medida que más sectores regulados adoptan la SSI, el grupo de servicios profesionales se amplía entre integradores de sistemas, empresas de ciberseguridad y boutiques de asesoría especializadas.

El cambio hacia los servicios altera las asignaciones presupuestarias en los ciclos de adquisición. Los responsables de la toma de decisiones buscan cada vez más contratos basados en resultados que vinculen la remuneración del proveedor a la reducción de los costos de incorporación o a la evitación de pérdidas por fraude. Los modelos de entrega nativos en la nube hacen que las actualizaciones sean fluidas, lo que significa que los proveedores de servicios gestionados deben demostrar un seguimiento continuo del cumplimiento a medida que evolucionan las regulaciones. En consecuencia, la competencia de precios en el nivel de plataforma se intensifica mientras los márgenes de servicio se mantienen resilientes. Esta dinámica apoya la rentabilidad sostenida para los proveedores liderados por consultoría incluso cuando el software se convierte en un producto básico.

Por Tipo de Identidad: La Base Individual Permite la Expansión del IoT

Los casos de uso de identidad individual establecieron la línea de base comercial en 2024 porque la mayoría de los programas de carteras se dirigen a ciudadanos y clientes de banca minorista. El tamaño del mercado de identidad soberana para credenciales individuales sustenta las extensiones posteriores hacia los ámbitos empresarial y de dispositivos. Las aplicaciones de identidad de IoT y dispositivos están preparadas para una CAGR del 82,87% hasta 2030, impulsadas por la seguridad de los vehículos conectados, la gestión de redes inteligentes y la autenticación de sensores industriales. Los fabricantes de automóviles ahora incorporan credenciales de dispositivos verificables que autorizan las actualizaciones inalámbricas mientras protegen la privacidad del propietario. Los fabricantes de medidores inteligentes, enrutadores y drones también están adoptando la incorporación descentralizada para neutralizar los puntos únicos de fallo de las autoridades de certificación, lo que indica que la identidad de dispositivos ampliará la diversidad de ingresos.

La interacción entre las credenciales personales y de dispositivos desbloquea experiencias novedosas. Los conductores pueden autenticarse en vehículos compartidos con un escaneo facial que se resuelve en una credencial verificable, mientras que los miembros del hogar delegan derechos de acceso por tiempo limitado a robots de entrega. Estos flujos de trabajo entre dominios impulsan a los proveedores a construir protocolos de delegación y esquemas de firmas múltiples que eran innecesarios en las primeras carteras de consumidores. A su vez, las hojas de ruta de las plataformas de identidad incluyen cada vez más la gestión jerárquica de claves y la integración de elementos seguros en las cadenas de suministro de automoción, industria y electrónica de consumo.

Por Aplicación: Las Credenciales Verificables Lideran Mientras la Cadena de Suministro se Acelera

Las cargas de trabajo de credenciales verificables y KYC electrónico representaron el 37,32% del tamaño del mercado de identidad soberana en 2024, ya que los bancos, las fintechs y los operadores de telecomunicaciones buscaban una incorporación sin fricciones. Los bancos reducen las verificaciones KYC repetitivas haciendo referencia a credenciales portátiles previamente validadas por instituciones pares, reduciendo el gasto de incorporación y aumentando las tasas de conversión. Los sistemas de autenticación y gestión de acceso anclan estos flujos de trabajo de nivel superior al suministrar API de presentación de pruebas que se integran con las pilas de gestión de identidades y accesos existentes. Los proveedores de pagos, seguros y salud luego superponen atestaciones específicas del contexto sobre el sustrato común de la cartera.

Las soluciones de procedencia en la cadena de suministro tienen las perspectivas de crecimiento más altas, con una CAGR del 82,36%, debido a las regulaciones de pasaportes de productos que se avecinan. El mandato del Pasaporte de Batería de la UE obliga a los fabricantes a incorporar datos inmutables del ciclo de vida en cada celda enviada después de 2027. Proyectos como la plataforma de credenciales de Spherity muestran cómo la SSI hace que el cumplimiento regulatorio y la presentación de informes de economía circular sean financieramente viables. En moda, alimentación y productos farmacéuticos, los propietarios de marcas aprovechan los identificadores a prueba de manipulaciones para documentar el abastecimiento y las huellas de carbono, convirtiendo las obligaciones de cumplimiento en diferenciadores de confianza para el consumidor. Las agencias gubernamentales también exploran la SSI para digitalizar la documentación comercial, reduciendo drásticamente el tiempo de despacho aduanero y el riesgo de fraude.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo de BFSI en Medio de la Transformación de la Movilidad

Los bancos, aseguradoras y empresas de mercados de capitales representaron el 28,73% de la participación del mercado de identidad soberana en 2024 porque las redes de KYC reutilizables se traducen inmediatamente en ahorro de costos y mitigación de pérdidas por fraude. Las grandes instituciones financieras despliegan superposiciones de credenciales sobre los sistemas bancarios centrales existentes para acortar los tiempos de apertura de cuentas y alinearse con los estrictos estatutos contra el lavado de dinero. Las agencias gubernamentales suministran pruebas de identificación autorizadas, permitiendo a los prestamistas apoyarse en atestaciones de mayor garantía en lugar de escaneos de documentos redundantes. A medida que la adopción de carteras escala, los corredores de remesas transfronterizas ganan eficiencia porque tanto las organizaciones emisoras como las receptoras dependen de esquemas de credenciales compartidos.

La movilidad y el transporte se destacan con una CAGR del 82,51% hasta 2030, reflejando la convergencia de los ecosistemas de viajes, automoción y movilidad urbana. Las Credenciales de Viaje Digital de la Asociación Internacional de Transporte Aéreo permiten a los pasajeros moverse por los controles de seguridad y el embarque presentando pasaportes y visas almacenados en la cartera, reduciendo el tiempo de espera en los puntos de control. Las plataformas de uso compartido de automóviles y micromovilidad dependen de credenciales de conductor verificables para automatizar las aprobaciones de alquiler y la cobertura de seguros. A medida que proliferan las flotas de vehículos autónomos, cada robotaxi necesita una credencial de dispositivo, mientras que los pasajeros suministran afirmaciones personales que satisfacen las normas de seguridad y seguros. Este paradigma de doble credencial acelera la penetración de la SSI en toda la cadena de valor del transporte.

Análisis Geográfico

América del Norte retuvo el 44,87% del tamaño del mercado de identidad soberana en 2024 porque las agencias federales y estatales adoptaron pilotos de carteras bajo el NIST 800-63-4. Programas como la verificación de licencias de conducir móviles de la Administración de Seguridad en el Transporte modernizan los puntos de control de seguridad aeroportuaria mientras alimentan los ecosistemas de carteras nacionales. Los centros fintech en Nueva York y San Francisco integran credenciales verificables en la incorporación de neobancos, creando un ciclo virtuoso que impulsa la utilización de plataformas entre inversores minoristas, plataformas de economía colaborativa y portales de salud. El Consejo de Identidad Digital y Autenticación público-privado de Canadá cultiva marcos de credenciales interprovinciales que se complementan con las especificaciones de los Estados Unidos, y la ley fintech de México impulsa el despliegue de carteras entre los bancos desafiantes. La alta penetración de teléfonos inteligentes y la densidad de talento desarrollador sustentan aún más el liderazgo de la región.

Europa ocupa el segundo lugar en términos de valor gracias a eIDAS 2.0, que establece una obligación vinculante para que cada estado miembro emita al menos una cartera digital para 2026. Alemania invierte en registros de identidad respaldados por cadena de bloques para los servicios de administración pública, Francia integra las tarjetas de seguro médico en las carteras ciudadanas, y el Reino Unido avanza en las certificaciones del marco de confianza post-Brexit. La Infraestructura Europea de Servicios de Cadena de Bloques sustenta la verificación transfronteriza, permitiendo a los residentes abrir cuentas bancarias, firmar escrituras de propiedad o reclamar beneficios sociales en el extranjero sin volver a presentar identificación en papel. Las normas de soberanía de datos de la UE, como el RGPD, favorecen las carteras centradas en el usuario que almacenan datos personales mínimos en los servidores, reforzando los principios de diseño de la SSI.

Asia-Pacífico registra la trayectoria regional más rápida con una CAGR del 82,47%. Japón lidera con la integración de la tarjeta My Number en las principales carteras de teléfonos inteligentes, proporcionando a los consumidores prueba instantánea de edad, dirección e identificación fiscal dentro de un contenedor que preserva la privacidad. India explora superposiciones de SSI en su infraestructura Aadhaar para habilitar pruebas de divulgación selectiva en la calificación crediticia y el seguro de trabajadores de la economía colaborativa. El piloto de licencia de conducir digital de Corea del Sur se combina con las principales aplicaciones bancarias, mientras que el Marco de Identidad Digital de Confianza de Australia amplía la aceptación de carteras en salud y educación. China se centra en la identificación digital controlada por el Estado, pero las zonas piloto en Hong Kong prueban pruebas descentralizadas para el KYC electrónico transfronterizo dentro de los entornos de prueba fintech. Los consorcios regionales elaboran perfiles de interoperabilidad para apoyar el comercio transfronterizo en la Asociación de Naciones del Sudeste Asiático, intensificando aún más la adopción.

Oriente Medio y África, y América del Sur forman puntos de acceso emergentes. Brasil se comprometió con la identificación ciudadana basada en cadena de bloques para 2032, con el objetivo de simplificar el acceso a los servicios públicos y reducir la falsificación de documentos. Sudáfrica amplía las tarjetas de identificación inteligente a credenciales móviles y pilota la SSI para el desembolso de asistencia social. Los países del Consejo de Cooperación del Golfo experimentan con pasaportes en cadena de bloques para agilizar la incorporación de trabajadores expatriados. El alcance limitado de los teléfonos inteligentes y la cobertura irregular de internet actúan como frenos a corto plazo, pero el creciente investment en redes 4G y 5G apunta hacia una rápida adopción de salto tecnológico una vez que los costos de los dispositivos disminuyan.

Panorama Competitivo

El mercado sigue fragmentado a medida que docenas de especialistas en SSI de nicho, fundaciones de cadena de bloques y proveedores tradicionales de gestión de identidades y accesos compiten por ganar terreno. La consolidación ha comenzado: SelfKey, SingularityDAO y Cogito Finance se fusionaron para construir una red de Capa 2 de Máquina Virtual Ethereum especializada en flujos de trabajo de identidad digital mejorados con inteligencia artificial, lo que ilustra cómo las empresas combinan liquidez, investigación y desarrollo, y gobernanza comunitaria para ampliar su alcance. Los proveedores de plataformas persiguen cada vez más alianzas de ecosistemas; Dock Labs se unió a cheqd para acoplar las API de gestión de credenciales con la tokenómica que preserva la privacidad, facilitando la complejidad de integración para las empresas. Los líderes establecidos en gestión de identidades y accesos, como Ping Identity, aceleraron la expansión de capacidades al fusionarse con ForgeRock para ofrecer identidad de cliente de extremo a extremo y orquestación de carteras descentralizadas.

Las estrategias competitivas se dividen según las líneas de integración vertical. Algunos actores agrupan la emisión, los kits de desarrollo de software de carteras y las pasarelas de verificación, atrayendo a sectores regulados que exigen responsabilidad de un solo proveedor. Otros se concentran en la infraestructura de registros, invitando a desarrolladores de terceros a superponer servicios. Los participantes específicos de la industria se dirigen a los consentimientos de investigación en salud, la atestación de transcripciones académicas o la telemática automotriz, aprovechando el conocimiento del dominio para superar a las plataformas horizontales. La fluidez regulatoria se convierte en un diferenciador decisivo a medida que los bancos transfronterizos y las aerolíneas requieren proveedores versados tanto en el RGPD como en el NIST. Los proveedores con visión de futuro invierten en investigación y desarrollo de tecnología de privacidad, incluido el aprendizaje automático de conocimiento cero y la criptografía poscuántica, para preparar los despliegues ante los mandatos de cumplimiento en evolución.

Se espera que el impulso de fusiones y adquisiciones continúe a medida que los inversores reconocen las bases de código y los grupos de clientes superpuestos que pueden sintetizarse para escalar. El interés del capital privado ha crecido, particularmente en las empresas de servicios con profesionales certificados en SSI. Mientras tanto, las fundaciones de código abierto refuerzan los procedimientos de gobernanza para atraer contratos gubernamentales que a menudo estipulan código transparente. La lógica de los efectos de red sugiere que el campo se inclinará hacia un puñado de esquemas de credenciales y API de verificación, con especialistas de nicho orbitando alrededor de redes de registros dominantes y marcos de carteras. Sin embargo, las políticas de soberanía regional aún pueden salvaguardar a los campeones locales en sectores de infraestructura crítica.

Líderes de la Industria de Identidad Soberana (SSI)

Civic Technologies, Inc.

Validated ID, S.L.

Trinsic, Inc.

Jolocom GmbH

Ontology Foundation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google Cloud se integró con Self Protocol para incorporar API de prueba de conocimiento cero y herramientas de inteligencia artificial que agilizan las verificaciones de credenciales Web3 en cargas de trabajo en la nube.

- Enero de 2025: Dock Labs y cheqd formaron una alianza estratégica, fusionando los kits de desarrollo de software de credenciales con tokens de utilidad de registro para promover la interoperabilidad global de carteras.

- Enero de 2025: Prove adquirió Portabl para ampliar los servicios de identidad digital reutilizables dentro de su suite de autenticación.

- Noviembre de 2024: Los titulares de tokens de SelfKey, SingularityDAO y Cogito Finance aprobaron una fusión que crea Singularity Finance, enfocada en la identidad descentralizada impulsada por inteligencia artificial.

Alcance del Informe Global del Mercado de Identidad Soberana (SSI)

| Plataforma / Software |

| Servicios |

| Identidad Individual |

| Identidad Organizacional / Empresarial |

| Identidad de IoT / Dispositivos |

| Autenticación / Gestión de Acceso |

| Pagos y Servicios Financieros |

| Credenciales Verificables y KYC Electrónico |

| Cadena de Suministro y Procedencia |

| Otras Aplicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Movilidad y Transporte |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Oferta | Plataforma / Software | ||

| Servicios | |||

| Por Tipo de Identidad | Identidad Individual | ||

| Identidad Organizacional / Empresarial | |||

| Identidad de IoT / Dispositivos | |||

| Por Aplicación | Autenticación / Gestión de Acceso | ||

| Pagos y Servicios Financieros | |||

| Credenciales Verificables y KYC Electrónico | |||

| Cadena de Suministro y Procedencia | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Sector Público | |||

| Salud y Ciencias de la Vida | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Movilidad y Transporte | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de identidad soberana?

Se prevé que el mercado de identidad soberana se expanda de USD 3,25 mil millones en 2025 a USD 65,55 mil millones para 2030, lo que refleja una CAGR del 82,40%.

¿Qué segmento se está expandiendo más rápidamente?

Los servicios muestran el aumento más pronunciado con una CAGR del 83,14% a medida que las empresas buscan soporte de integración y cumplimiento normativo.

¿Qué caso de uso domina la adopción hoy en día?

Las credenciales verificables y el KYC electrónico lideran con una participación del 37,32% porque los bancos y las telecomunicaciones obtienen ahorros inmediatos en la incorporación.

¿Qué región añadirá más ingresos nuevos para 2030?

Se proyecta que Asia-Pacífico registre las mayores ganancias incrementales, creciendo a una CAGR del 82,47% impulsada por los mandatos gubernamentales de carteras digitales y la alta adopción de teléfonos inteligentes.

¿Por qué son relevantes las carteras Web3 para los planes de identidad corporativa?

Las carteras Web3 ahora agrupan claves de pago con credenciales verificables, permitiendo a las empresas unificar la incorporación de clientes, los pagos y el control de acceso bajo un único contenedor criptográfico.

¿Cuál es el principal riesgo que podría ralentizar los despliegues empresariales?

Los estándares de interoperabilidad incompletos más allá de las especificaciones del W3C crean incertidumbre sobre la portabilidad de credenciales entre plataformas, lo que lleva a algunas empresas a retrasar la producción completa.

Última actualización de la página el: