Tamaño y Participación del Mercado de Cromatografía 2D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 695.88 Millones de dólares |

| Tamaño del Mercado (2031) | 965.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cromatografía 2D por Mordor Intelligence

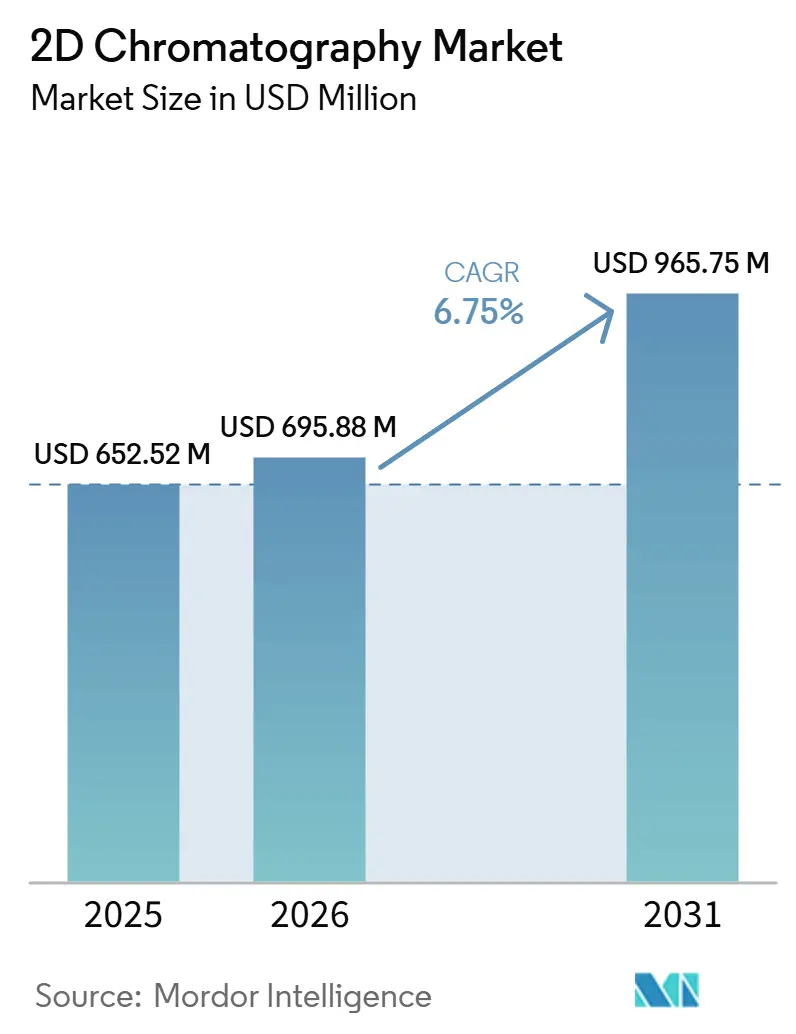

Se proyecta que el tamaño del Mercado de Cromatografía 2D sea de USD 652,52 millones en 2025, USD 695,88 millones en 2026, y alcance USD 965,75 millones en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031.

El mercado avanza cada vez más hacia el uso analítico rutinario porque muchos laboratorios necesitan ahora mayor profundidad de separación de la que los sistemas unidimensionales pueden ofrecer de manera confiable en entornos de pruebas de biológicos, ómica, ambiental y de alimentos. Las expectativas regulatorias también se están volviendo más estrictas, lo que impulsa a los laboratorios a adoptar flujos de trabajo que puedan separar pares de impurezas complejas y generar una documentación de métodos más sólida para auditorías y presentaciones. La demanda también se fortalece porque las cadenas de desarrollo de biológicos, el análisis de proteínas de células huésped y los programas de multi-ómica requieren una selectividad más amplia y una mejor confirmación de identidad de la que los sistemas unidimensionales heredados suelen proporcionar. Los proveedores en el mercado de cromatografía 2D protegen las posiciones instaladas mediante ecosistemas liderados por software, manejo integrado de datos y vínculos entre instrumentos, servicios y consumibles que elevan las barreras de cambio una vez que una plataforma está validada. La mayor oportunidad sigue estando en los laboratorios que ahora necesitan resolución multidimensional, pero que aún buscan una automatización más sencilla, una transferencia de métodos más rápida y una menor fricción de implementación que la que permitían los primeros sistemas.

Conclusiones Clave del Informe

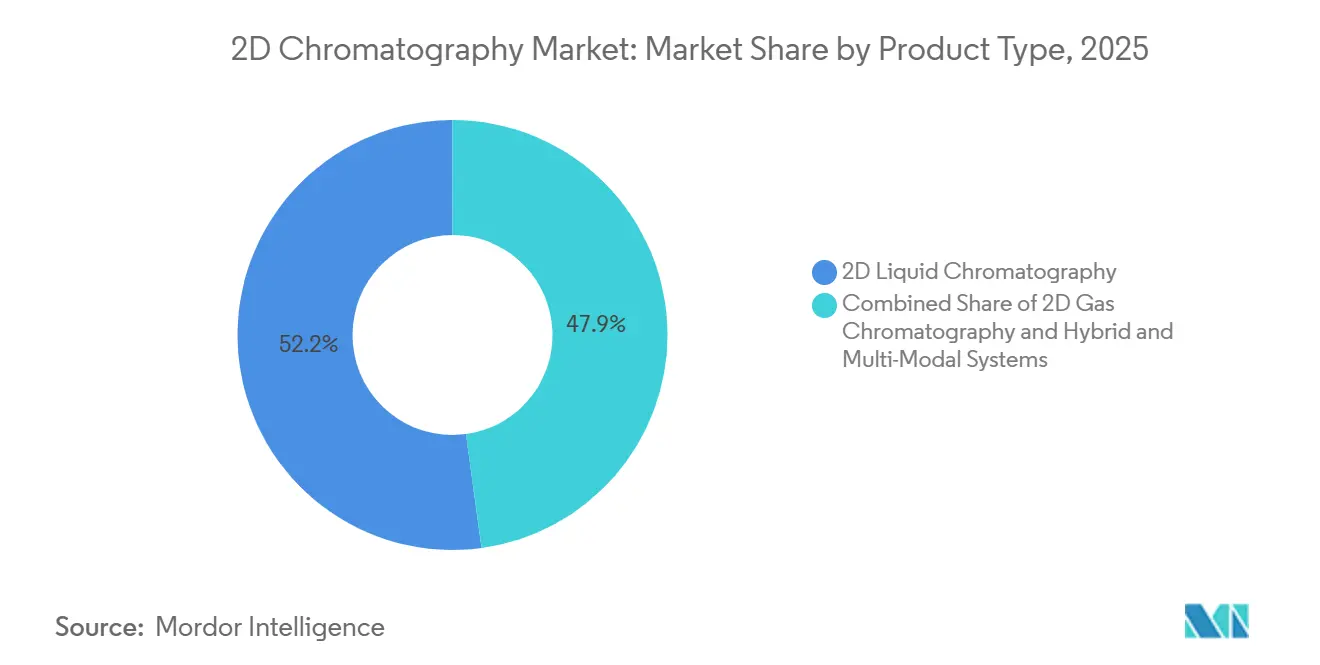

- Por tipo de producto, la cromatografía líquida 2D representó el 52,15% de la participación del mercado de cromatografía 2D en 2025, y también se proyecta que registre la CAGR más rápida del 7,38% hasta 2031.

- Por aplicación, el sector farmacéutico y de biotecnología representó el 35,37% del tamaño del mercado de cromatografía 2D en 2025, mientras que se prevé que la investigación en ciencias de la vida avance a una CAGR del 8,01% hasta 2031.

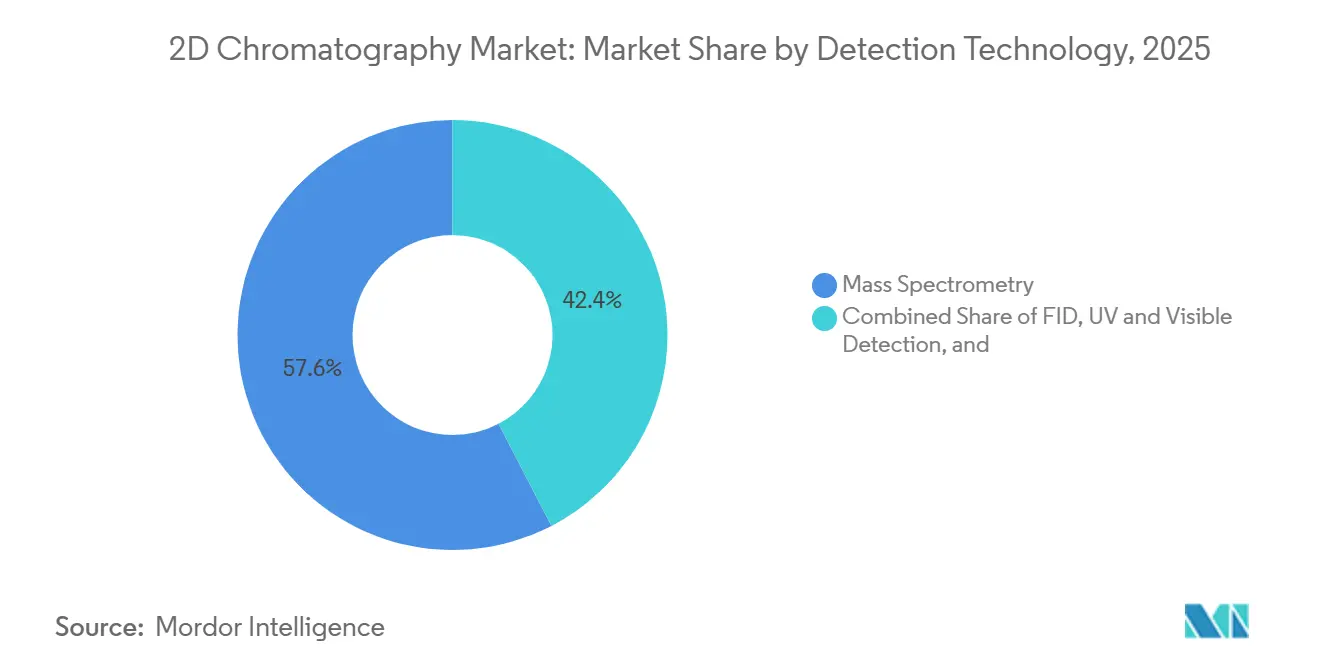

- Por tecnología de detección, la espectrometría de masas lideró con una participación del 57,61% en 2025 y también se espera que se expanda a la CAGR más rápida del 7,91% hasta 2031.

- Por uso final, las empresas farmacéuticas y de biotecnología representaron una participación del 28,05% en 2025, mientras que se espera que el mismo grupo registre la CAGR más alta del 8,13% hasta 2031.

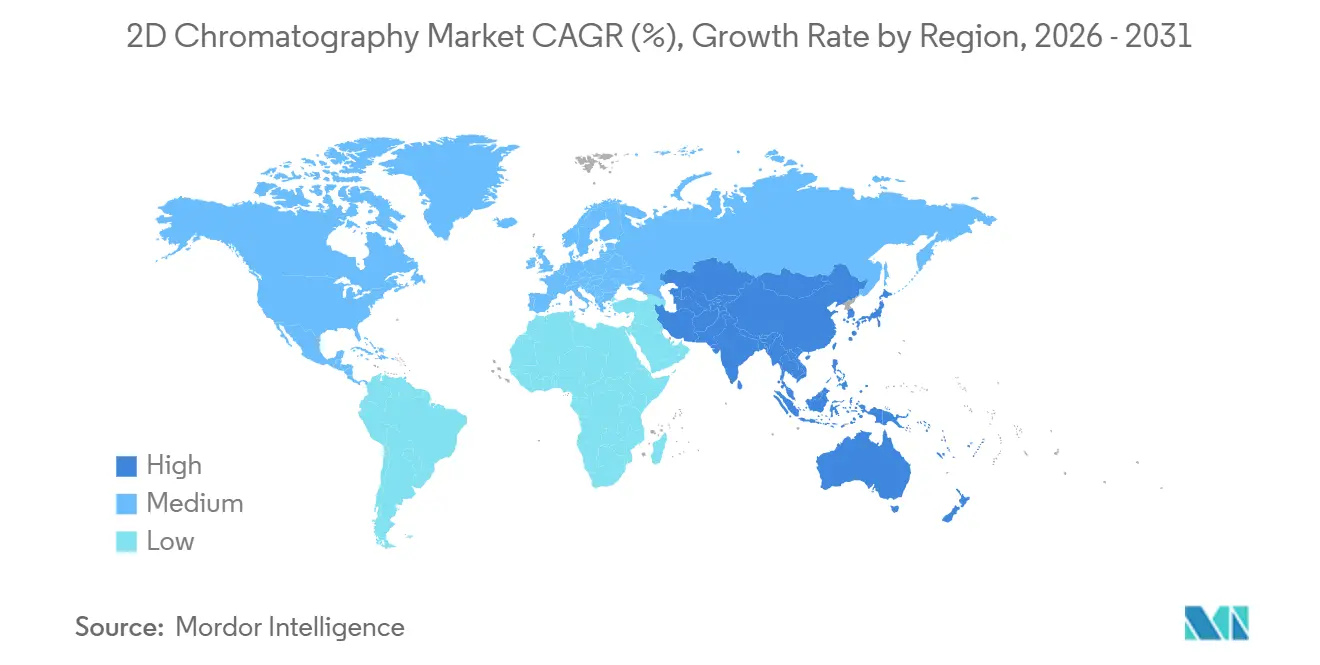

- Por geografía, América del Norte capturó el 41,23% de la participación en 2025, mientras que Asia-Pacífico se proyecta que crezca a la CAGR más rápida del 8,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cromatografía 2D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Separación de Alta Resolución en Muestras Complejas | +1.2% | Global | Mediano plazo (2-4 años) |

| Expansión de Flujos de Trabajo de Biológicos, Proteómica y Metabolómica | +1.5% | América del Norte, Europa, núcleo de APAC | Largo plazo (≥ 4 años) |

| Endurecimiento de los Requisitos de Calidad y Perfilado de Impurezas en Pruebas Reguladas | +1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Crecimiento de Flujos de Trabajo Hifenados de Cromatografía 2D y Espectrometría de Masas | +1.0% | Global | Mediano plazo (2-4 años) |

| Plataformas Miniaturizadas y Automatizadas que Reducen la Fricción en el Desarrollo de Métodos | +0.8% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Deconvolución de Picos Asistida por IA y Alineación de Retención que Mejoran el Rendimiento Analítico | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Separación de Alta Resolución en Muestras Complejas

Las muestras complejas se están convirtiendo en un impulsor de crecimiento central para el mercado de cromatografía 2D porque los problemas de co-elución ahora aparecen en biológicos, extractos de proteómica, muestras de agua ambiental y análisis de volátiles en alimentos. En muchas de estas matrices, una corrida unidimensional puede dejar compuestos de baja abundancia enterrados bajo señales más fuertes, lo que debilita el perfilado de impurezas, el descubrimiento de biomarcadores y la detección de contaminantes traza. El argumento técnico para la separación multidimensional es sólido porque una primera dimensión de 500 picos combinada con una segunda dimensión de 50 picos produce una capacidad de pico teórica de 25.000 compuestos.[1]PubMed Central, "Cromatografía Líquida Bidimensional Integral de Alta Resolución con Espectrometría de Masas para el Análisis de Digestos de Proteínas Complejas Usando Gradientes Paralelos," PubMed Central, pmc.ncbi.nlm.nih.gov Ese nivel de separación importa cuando los laboratorios deben demostrar que los pares de impurezas difíciles o los analitos estrechamente relacionados han sido resueltos con suficiente claridad para la revisión regulatoria o científica. Como resultado, el mercado de cromatografía 2D se beneficia de la demanda de reemplazo a medida que los laboratorios migran de plataformas unidimensionales heredadas hacia configuraciones de corte de corazón o integrales. El mismo cambio también está ampliando la adopción en entornos regulados y de investigación porque el problema de separación ya no se limita a laboratorios especializados.

Expansión de Flujos de Trabajo de Biológicos, Proteómica y Metabolómica

El mercado de cromatografía 2D también se está expandiendo porque el desarrollo de biológicos está aumentando la necesidad de una caracterización más amplia de variantes de proteínas, evaluación de impurezas y monitoreo relacionado con el proceso. Los marcos regulatorios para productos biotecnológicos y biológicos requieren una caracterización ortogonal de los atributos de calidad críticos, lo que hace que la cromatografía líquida multidimensional sea más relevante a medida que las modalidades de proteínas se vuelven más complejas. Este requisito se está extendiendo más allá de los anticuerpos monoclonales hacia los conjugados anticuerpo-fármaco, los biosimilares y las nuevas clases de terapias, donde los enfoques simples de inmunoensayo a menudo no son suficientes. En metabolómica, una comparación de 2025 de estrategias de CL-2D fuera de línea para el perfilado no dirigido de orina humana mostró que los métodos de segunda dimensión basados en HILIC con reinyección basada en dilución podían mantener el recuento de características mientras admitían la automatización completa. Eso importa para el mercado de cromatografía 2D porque la automatización reduce una de las principales barreras prácticas que mantenían los sistemas multidimensionales dentro de entornos exclusivos para expertos. La misma tendencia está ayudando a trasladar estos flujos de trabajo a programas de investigación clínica más grandes e instalaciones académicas de mayor rendimiento.

Endurecimiento de los Requisitos de Calidad y Perfilado de Impurezas en Pruebas Reguladas

El mercado de cromatografía 2D está ganando apoyo de un entorno regulatorio más exigente para el desarrollo y la gestión del ciclo de vida de los procedimientos analíticos. La ICH Q14 impulsó a los laboratorios regulados hacia el desarrollo de métodos basado en la ciencia y el riesgo, lo que aumenta el valor de las plataformas que pueden separar pares de impurezas críticas con mayor confianza y documentar ese rendimiento con mayor claridad.[2]Secretaría de la ICH, "Desarrollo de Procedimientos Analíticos ICH Q14," Consejo Internacional de Armonización, ich.org Esto cambia el momento de la inversión porque los fabricantes ahora son más propensos a desarrollar métodos multidimensionales más temprano en el desarrollo en lugar de esperar a los fracasos en la validación de etapa tardía. La carga es aún más directa en el trabajo con proteínas de células huésped, donde los flujos de trabajo basados en CL-EM/EM están adquiriendo mayor centralidad en el control de calidad de biológicos y las presentaciones relacionadas. Eso está impulsando a los originadores y proveedores de servicios a agregar mayor profundidad de separación, mejor soporte de software y paquetes de datos más defendibles a su infraestructura analítica. A su vez, el mercado de cromatografía 2D está atrayendo demanda no solo de grandes empresas farmacéuticas, sino también de CDMOs que necesitan capacidades validadas para seguir siendo competitivos en contratos de biológicos.

Crecimiento de Flujos de Trabajo Hifenados de Cromatografía 2D y Espectrometría de Masas

El mercado de cromatografía 2D también está siendo moldeado por la expansión de flujos de trabajo hifenados que combinan la separación multidimensional con la espectrometría de masas de alta resolución. Un estudio de Analytical Chemistry de 2024 mostró que un flujo de trabajo de filtrado de masas más resolución de curvas multivariadas aplicado a datos de aguas residuales de CL×CL-EMAR identificó 25 compuestos sospechosos, superando a otros enfoques de procesamiento de datos examinados en el estudio. Esto demuestra que la creación de valor en el mercado de cromatografía 2D ahora depende no solo del hardware de separación, sino también de qué tan bien los datos resultantes pueden ser deconvolucionados, alineados e interpretados. El mismo patrón aparece en las pruebas ambientales, donde un estudio de 2025 validó CG×CG-TOFEM para nueve PFAS semi-volátiles en suelo a niveles de sub-partes por billón utilizando muestreo por desorción térmica. A medida que mejoran las herramientas de manejo de datos, los laboratorios que antes evitaban los sistemas multidimensionales debido a la complejidad analítica los están encontrando más prácticos de implementar. Esto está ampliando el caso comercial para los sistemas integrados de CL×CL-EM y CG×CG-EM tanto en pruebas de descubrimiento como de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instrumentos y Validación de Métodos | -1.0% | Global, agudo en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Escasez de Analistas Calificados e Integradores de Sistemas | -0.8% | APAC, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Complejidad de Integración con Flujos de Trabajo de Laboratorio Heredados | -0.7% | Global | Mediano plazo (2-4 años) |

| Carga de Validación para Implementaciones Reguladas y en Múltiples Sitios | -0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentos y Validación de Métodos

El alto costo de capital sigue siendo una de las restricciones más claras en el mercado de cromatografía 2D, especialmente para los laboratorios de contrato de tamaño mediano, las agencias de pruebas públicas y los grupos de investigación con ciclos de adquisición fijos. Los sistemas integrales de CL×CL-EM o CG×CG-TOFEM requieren no solo la compra del instrumento, sino también licencias de software, accesorios, cobertura de servicio y compromisos continuos de consumibles. El lado de la validación es igualmente exigente porque la ICH Q2(R2) requiere evidencia de repetibilidad, precisión intermedia, linealidad, especificidad y robustez en todo el procedimiento analítico. En la práctica, eso significa que la diferencia de costo frente al HPLC unidimensional es mucho mayor de lo que sugiere solo el precio de lista del instrumento. El resultado es que el mercado de cromatografía 2D todavía concentra la adopción más rápida entre las organizaciones que pueden absorber tanto el costo de adquisición como el tiempo de calificación del método. Esto también deja un nivel intermedio considerable de usuarios interesados en la capacidad, pero más lentos en comprometerse con la implementación de un sistema completo.

Escasez de Analistas Calificados e Integradores de Sistemas

El mercado de cromatografía 2D también enfrenta un cuello de botella de talento porque el despliegue exitoso requiere habilidades de desarrollo de métodos, conocimiento de ortogonalidad de columnas, familiaridad con detectores y una sólida capacidad de procesamiento de datos. Esa combinación sigue siendo poco común incluso en entornos analíticos bien financiados, lo que ralentiza la implementación y aumenta el riesgo de sistemas instalados subutilizados. La brecha de habilidades es más visible en Asia-Pacífico, Oriente Medio y África, y América del Sur, donde los canales de formación universitaria e industrial aún no han escalado al mismo ritmo que las necesidades de instrumentación. Esto afecta al mercado de cromatografía 2D más allá de la contratación porque los laboratorios pueden retrasar las decisiones de compra cuando no están seguros de poder respaldar la validación, la operación rutinaria y la resolución de problemas internamente. También extiende los plazos de los proyectos después de la instalación, ya que las primeras ejecuciones, el trabajo de transferencia y la optimización del flujo de trabajo pueden llevar más tiempo del planificado. Hasta que el software, la automatización y la formación de los proveedores reduzcan aún más esta brecha, la disponibilidad de talento seguirá siendo un freno práctico para una difusión más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cromatografía Líquida 2D se Mantiene en el Centro Mientras los Formatos Híbridos se Expanden

La cromatografía líquida 2D representó el 52,15% de la participación en 2025, lo que la convirtió en la categoría de producto más grande en el mercado de cromatografía 2D. También se proyecta que el segmento se expanda a una CAGR del 7,38% hasta 2031, lo que lo mantiene por delante de otros tipos de productos tanto en escala actual como en impulso futuro. Su fortaleza proviene de la amplia compatibilidad con proteínas, péptidos y metabolitos polares, especialmente en flujos de trabajo vinculados al control de calidad de biofármacos y el análisis de ómica. La base instalada también está siendo respaldada por formatos de conmutación de válvulas en línea que reducen el tiempo del ciclo de análisis y hacen que el despliegue rutinario sea más factible que las generaciones anteriores. Esto mantiene a la CL-2D en el núcleo de la industria de cromatografía 2D a medida que los laboratorios buscan formas más prácticas de ir más allá del HPLC unidimensional. También ayuda a explicar por qué el segmento sigue siendo el punto de entrada predeterminado para los compradores que necesitan separación multidimensional pero desean familiaridad operativa.

La cromatografía de gases 2D todavía tiene un papel importante en el perfilado petroquímico, el trabajo de sabores y fragancias, y el cribado ambiental, donde los compuestos volátiles o semi-volátiles dominan la matriz. Esa base es estable porque CG×CG emparejado con TOFEM continúa sirviendo a la especiación de hidrocarburos y el análisis de contaminantes no objetivo con un sólido rendimiento en muestras complejas. Un estudio de 2025 también mostró que la CL×CL multi-2D que utiliza una primera dimensión de pentafluorofenilo y 2 columnas de segunda dimensión complementarias proporcionó una ganancia del 91% en capacidad de pico y un 30% mejor distribución de picos que la CL×CL estándar para plantas medicinales europeas.[3]"Los Beneficios de la CL×CL Multi-2D en Comparación con la CL×CL para el Análisis de Remedios Herbales Europeos," Analytical and Bioanalytical Chemistry, springer.com Esto respalda la opinión de que los sistemas híbridos y multimodales se están convirtiendo en una capa de crecimiento de alta gama significativa dentro del mercado de cromatografía 2D en lugar de un experimento de nicho. La plataforma Nexera UC-2D de Shimadzu también muestra cómo los proveedores están vinculando CL×CL con cromatografía de fluido supercrítico para ampliar el uso en separaciones quirales y análisis de biopolímeros. El patrón más amplio es que la industria de cromatografía 2D se está profundizando en torno a la demanda establecida de CL-2D mientras también se amplía hacia arquitecturas de sistemas más configurables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Investigación en Ciencias de la Vida Crece Más Rápido Mientras Farmacia y Biotecnología Mantienen la Mayor Base

Las aplicaciones farmacéuticas y de biotecnología generaron el 35,37% de la participación en 2025, lo que les otorgó la mayor posición de aplicación en el tamaño del mercado de cromatografía 2D. Se prevé que la investigación en ciencias de la vida registre la CAGR más rápida del 8,01% hasta 2031, respaldada por programas de proteómica, metabolómica y multi-ómica que requieren una mayor capacidad de pico de la que pueden proporcionar los sistemas unidimensionales. La diferencia entre los dos líderes es importante porque muestra cómo el mercado de cromatografía 2D está siendo respaldado tanto por la demanda regulada rutinaria como por la demanda de descubrimiento en expansión. Las pruebas de liberación de fármacos, los estudios de estabilidad y el perfilado de impurezas continúan dando a los laboratorios farmacéuticos y de biotecnología una base de flujo de trabajo estable. Al mismo tiempo, los centros académicos financiados por subvenciones y los institutos especializados están creando nuevas ubicaciones para una cobertura más profunda del proteoma, el descubrimiento de biomarcadores y el análisis de biología de sistemas. Esto hace que el crecimiento de las aplicaciones sea más equilibrado que un ciclo puramente dependiente de la farmacia.

El análisis ambiental también está avanzando porque el monitoreo de PFAS y otras demandas de cribado no objetivo están impulsando a los laboratorios hacia flujos de trabajo de CG×CG y CL×CL más capaces. Las pruebas de alimentos y bebidas siguen siendo relevantes para los volátiles de sabor, los residuos de pesticidas, las micotoxinas y la medición de adulterantes bajo umbrales de seguridad en evolución. El análisis petroquímico y de gas natural contribuye a una demanda más estable, ya que los flujos de trabajo integrales basados en CG ya están bien establecidos para la especiación de hidrocarburos y el control de procesos. El caso de la investigación en ciencias de la vida se está fortaleciendo con evidencia creciente sobre métodos multidimensionales automatizados y de alto contenido, incluido el trabajo que respalda el perfilado sistemático de múltiples componentes de formulaciones complejas con CL-2D integral en línea-QTOF-EM. Ese tipo de evidencia ayuda al mercado de cromatografía 2D a pasar de la adopción exclusiva por expertos hacia un uso institucional más amplio en ciencias farmacéuticas, medicina traslacional y caracterización avanzada de productos naturales. También reduce el riesgo de que el crecimiento futuro dependa de una sola aplicación final.

Por Tecnología de Detección: La Espectrometría de Masas Lidera Tanto la Demanda Actual como la Expansión Futura

La espectrometría de masas representó el 57,61% de la participación en 2025, lo que la convirtió en la tecnología de detección dominante en el mercado de cromatografía 2D. También se proyecta que crezca a una CAGR del 7,91% hasta 2031, lo que refleja su papel en el análisis cuantitativo y confirmado por identidad tanto en entornos de investigación como regulados. Este liderazgo está estrechamente vinculado a la expansión de flujos de trabajo donde la separación sola no es suficiente y se requiere confirmación en la etapa del detector. A medida que el mercado de cromatografía 2D avanza hacia más casos de uso de biológicos, exposómica y cribado de contaminantes, los laboratorios están favoreciendo configuraciones de detectores que fortalecen la confianza en la asignación de compuestos. Esa preferencia es especialmente fuerte cuando las muestras contienen muchos analitos de baja abundancia o estructuralmente similares. Explica por qué la espectrometría de masas ahora ancla tanto las ventas de sistemas premium como el diseño de flujos de trabajo a largo plazo.

El DIF todavía ocupa un lugar firme en el uso de CG×CG, particularmente en el análisis petroquímico, donde la respuesta lineal, la familiaridad regulatoria y la simplicidad de calibración siguen siendo valiosas. La detección UV y visible también sigue siendo relevante en entornos farmacéuticos donde los analitos objetivo absorben fuertemente y la separación en sí proporciona suficiente selectividad para mantener el costo por muestra bajo control. El mercado de cromatografía 2D, por lo tanto, sigue siendo multi-detector en la práctica incluso mientras la espectrometría de masas captura el centro del gasto. Un estudio de 2025 mostró que la CL-2D integral emparejada con movilidad iónica cíclica y QTOF-EM añadió una dimensión de sección transversal de colisión para el perfilado de constituyentes fenólicos en karité, aumentando la selectividad más allá de ambas dimensiones cromatográficas. Ese tipo de innovación en detectores importa porque expande el techo de rendimiento para la autenticación de alimentos, el trabajo con productos naturales y otras tareas de identificación desafiantes. Los proveedores que admiten el diseño de sistemas agnósticos al detector probablemente estarán mejor posicionados para servir al rango de aplicaciones en expansión del mercado de cromatografía 2D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Empresas Farmacéuticas y de Biotecnología Siguen Siendo el Grupo Comprador Más Grande y de Mayor Crecimiento

Las empresas farmacéuticas y de biotecnología representaron el 28,05% de la participación en 2025, lo que las mantuvo en la cima de la demanda de uso final dentro del mercado de cromatografía 2D. Se proyecta que el mismo grupo se expanda a una CAGR del 8,13% hasta 2031, lo que muestra que el liderazgo actual y el crecimiento futuro están concentrados en la misma categoría de compradores. Su base de demanda está reforzada por la fabricación de biológicos, las cadenas de desarrollo clínico y la carga analítica asociada a las impurezas del proceso, las variantes del producto y las pruebas de liberación. Esto hace que el mercado de cromatografía 2D sea muy sensible a los cambios en la complejidad de los biológicos, la documentación regulatoria y los estándares de control de calidad. También significa que la validación de plataformas, la trazabilidad del software y la robustez del método tienen un peso inusual en las decisiones de compra. En efecto, este grupo de usuarios continúa definiendo el centro de demanda de mayor valor para la industria de cromatografía 2D.

Los institutos académicos y de investigación forman la siguiente capa importante porque impulsan la innovación metodológica que luego se difunde hacia los laboratorios industriales. Los laboratorios clínicos y de diagnóstico se están volviendo más importantes a medida que las pruebas basadas en CL-EM/EM se expanden en el monitoreo terapéutico de fármacos, la toxicología y los ensayos clínicos especializados. La inversión mayoritaria de Bruker en RECIPE en 2025 señala que los proveedores ven los ecosistemas de ensayos de diagnóstico como una extensión significativa para las plataformas analíticas vinculadas a la cromatografía. Los laboratorios ambientales, los laboratorios de pruebas de alimentos y las instalaciones petroquímicas proporcionan una demanda estable adicional, aunque sus patrones de crecimiento difieren según la regulación, los umbrales de contaminantes y la disponibilidad de capital. Esta combinación amplía el mercado de cromatografía 2D más allá de una sola clase de compradores, aunque las empresas farmacéuticas y de biotecnología siguen siendo la fuente más fuerte de concentración de ingresos. También crea espacio para que los proveedores adapten la profundidad del producto, el software y los servicios en torno a entornos operativos distintos.

Análisis Geográfico

América del Norte representó el 41,23% de la participación en 2025, otorgando a la región la mayor posición en el mercado de cromatografía 2D. La región se beneficia de una densa base de I+D biofarmacéutica, una gran flota de instrumentos analíticos instalados y una cultura de cumplimiento que respalda una adopción más rápida de métodos de mayor resolución. Los Estados Unidos siguen siendo el centro de esa demanda porque el desarrollo de biológicos, el análisis de proteínas de células huésped y el trabajo de control de calidad basado en CL-EM/EM continúan expandiéndose tanto en entornos de originadores como subcontratados. Los marcos regulatorios para el desarrollo de procedimientos analíticos y la caracterización de productos biológicos también refuerzan la necesidad de una mayor defendibilidad del método y una separación ortogonal. Esto mantiene al mercado de cromatografía 2D bien respaldado en empresas farmacéuticas, laboratorios de contrato y centros médicos académicos que contribuyen al desarrollo tecnológico. Canadá añade una base más pequeña pero estable a través de instituciones de investigación y laboratorios de pruebas reguladas que requieren cada vez más plataformas analíticas avanzadas.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de cromatografía 2D, respaldado por la profundidad de la fabricación farmacéutica en Alemania, Francia, Italia y el Reino Unido. La modernización de la investigación pública y los programas avanzados de ómica también están ayudando a sostener la demanda de plataformas de CL-2D en entornos universitarios y de institutos de investigación. El perfil de demanda de la región está moldeado por fuertes expectativas de calidad de biológicos y una disposición continua a invertir en infraestructura analítica de alta especificación cuando los beneficios del flujo de trabajo son claros. Alemania se destaca porque la eficiencia de solventes y la sostenibilidad se están volviendo más relevantes en la adquisición institucional, lo que favorece las plataformas diseñadas para reducir la carga de solventes durante largos ciclos operativos. Esto convierte a Europa en un mercado importante tanto para el reemplazo de sistemas premium como para configuraciones híbridas especializadas que sirven a separaciones avanzadas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,45% hasta 2031, lo que la convierte en el bloque regional de expansión más rápida en el mercado de cromatografía 2D. China es el principal motor de volumen porque la ampliación de la fabricación de biosimilares y el reconocimiento farmacopeico de la CL-2D de corte de corazón e integral están reduciendo la hesitación en torno a la adopción. El lanzamiento simultáneo de la Serie Infinity III LC de Agilent en Dalian, los Estados Unidos y Alemania también señaló que China ahora se clasifica como un mercado de lanzamiento de primer nivel para instrumentos analíticos de alta precisión.[4]Agilent Technologies, "Agilent Revoluciona el HPLC con el Lanzamiento de la Serie Agilent Infinity III LC," Agilent Technologies, agilent.com India, Japón y Corea del Sur añaden mayor impulso a través de la investigación por contrato, las necesidades de caracterización ortogonal y la inversión en calidad de biosimilares, mientras que el Sudeste Asiático y Australia se están beneficiando de un despliegue más amplio de CG×CG en pruebas de alimentos, ambientales, de fragancias y petroquímicas.

Panorama Competitivo

El mercado de cromatografía 2D está moderadamente consolidado a nivel de sistemas integrados, con Thermo Fisher Scientific, Agilent Technologies, Waters Corporation, Shimadzu y LECO Corporation manteniendo posiciones sólidas en la colocación de instrumentos y los ecosistemas de software circundantes. Su ventaja no es solo la profundidad del hardware, sino también la forma en que las plataformas propietarias vinculan la adquisición, el procesamiento, la auditabilidad y el soporte de servicio a largo plazo. Esto eleva los costos de cambio una vez que los métodos están establecidos, lo que ayuda a estas empresas a defender las bases instaladas y sostener los ingresos recurrentes de consumibles, software y mantenimiento. El mercado de cromatografía 2D, por lo tanto, se comporta menos como una venta de instrumentos pura y más como una competencia de ecosistemas moldeada por el historial de validación y la continuidad del flujo de trabajo. Esa estructura también hace que la retención de clientes sea especialmente importante en los laboratorios regulados donde los costos de recalificación pueden ser elevados.

La consolidación estratégica está reforzando esta posición. Waters completó su combinación con los negocios de Biociencias y Soluciones de Diagnóstico de BD en febrero de 2026, lo que amplió su alcance hacia las pruebas clínicas y de diagnóstico y expandió la escala de la oportunidad regulada relacionada con CL en torno a su cartera analítica central. Bruker aseguró la propiedad total de TOFWERK en enero de 2026, añadiendo capacidad de TOFEM ultrarrápida para química ambiental, pruebas de alimentos, calidad del aire y monitoreo de semiconductores, todos los cuales se alinean bien con los flujos de trabajo multidimensionales. Shimadzu luego adquirió una participación del 75% en Plasmion en marzo de 2026 para asegurar la capacidad de ionización suave para espectrómetros de masas de próxima generación relevantes para el análisis de muestras complejas. Estos movimientos muestran que los principales proveedores están construyendo pilas analíticas más amplias en torno a la separación multidimensional en lugar de tratar la capacidad 2D como un nicho de instrumentos estrecho.

El espacio abierto sigue siendo más fuerte en el mercado medio, donde los laboratorios necesitan una mejor separación pero no pueden justificar fácilmente sistemas de escala empresarial completa. Ahí es donde los proveedores modulares y las arquitecturas compactas pueden competir de manera más efectiva en precio, flexibilidad y facilidad de implementación. El software se está convirtiendo en un diferenciador aún más fuerte en esta parte del mercado de cromatografía 2D porque la alineación de datos, la deconvolución y la interpretación estadística ahora moldean la productividad del usuario tanto como el rendimiento bruto del instrumento. El lanzamiento de ChromaTOF Sync 2D de LECO en marzo de 2025 reflejó ese cambio al centrarse en la revisión alineada de 1D y 2D, la visualización de contornos y el análisis estadístico para el trabajo de CG×CG no dirigido. Los proveedores que combinan herramientas de datos sólidas con flujos de trabajo validados y automatización de menor fricción probablemente ampliarán la adopción más rápido que aquellos que dependen únicamente de las especificaciones del hardware. Esto mantiene al mercado de cromatografía 2D competitivo aunque el nivel de liderazgo siga siendo bastante concentrado.

Líderes de la Industria de Cromatografía 2D

-

Agilent Technologies, Inc.

-

LECO Corporation

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Shimadzu Corporation adquirió una participación mayoritaria del 75% en Plasmion GmbH (Augsburgo, Alemania), asegurando la tecnología de fuente de iones SICRIT (Ionización Suave por Reacción Química en Transferencia) para desarrollar espectrómetros de masas de próxima generación integrados con plataformas de cromatografía multidimensional. El movimiento fortalece el negocio de EM de Shimadzu con capacidad de ionización ambiental propietaria aplicable a matrices de muestras complejas.

- Febrero de 2026: Waters Corporation completó su combinación con los negocios de Biociencias y Soluciones de Diagnóstico de BD en una transacción valorada en USD 17.500 millones, creando un líder global en ciencias de la vida y diagnóstico. El acuerdo duplica el mercado total direccionable de Waters a USD 40.000 millones, profundizando su alcance clínico y de diagnóstico junto con su cartera analítica establecida de CL y EM.

- Enero de 2026: Bruker Corporation consolidó el 100% de la propiedad de TOFWERK AG (Thun, Suiza) mediante la adquisición de una participación adicional del 60%, añadiendo espectrometría de masas de tiempo de vuelo ultrarrápida para química ambiental, monitoreo de calidad del aire, pruebas de alimentos y sabores, y monitoreo de semiconductores, todos los sectores atendidos por configuraciones de CG×CG-TOFEM.

- Marzo de 2025: Shimadzu Corporation presentó su sistema Nexera UC-2D de próxima generación, integrando cromatografía de fluido supercrítico (CFS) con hibridación CL×CL para una bioseparación mejorada de biomoléculas complejas, ampliando los casos de uso en separación quiral y análisis de biopolímeros para laboratorios farmacéuticos y de investigación en Japón.

Alcance del Informe Global del Mercado de Cromatografía 2D

El Mercado de Cromatografía 2D comprende sistemas cromatográficos avanzados que emplean dos mecanismos de separación distintos para lograr una resolución, sensibilidad y capacidad de pico superiores para el análisis de muestras químicas y biológicas complejas. Estos sistemas permiten la caracterización integral de compuestos que no pueden resolverse eficazmente mediante cromatografía unidimensional convencional, respaldando flujos de trabajo analíticos de alta precisión. El mercado está impulsado por la creciente demanda de tecnologías de separación avanzadas en investigación farmacéutica y biofarmacéutica, proteómica, metabolómica, pruebas ambientales, análisis de seguridad alimentaria y aplicaciones petroquímicas, junto con los continuos avances en instrumentación cromatográfica y tecnologías de detección.

El mercado de cromatografía 2D está segmentado por tipo de producto, aplicación, tecnología de detección, uso final y geografía. Por tipo de producto, se divide además en cromatografía de gases 2D, cromatografía líquida 2D y sistemas híbridos y multimodales. Por aplicación, está segmentado en aplicaciones farmacéuticas y de biotecnología, análisis ambiental, pruebas de alimentos y bebidas, investigación en ciencias de la vida, análisis petroquímico y de gas natural, y otras aplicaciones. Por tecnología de detección, el mercado está segmentado en espectrometría de masas, detección por ionización de llama, detección UV y visible, y otros. Por uso final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, laboratorios clínicos y de diagnóstico, laboratorios de pruebas ambientales, laboratorios de alimentos y bebidas, instalaciones de pruebas petroquímicas e industriales, y otros usuarios finales. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Cromatografía de Gases 2D |

| Cromatografía Líquida 2D |

| Sistemas Híbridos y Multimodales |

| Aplicaciones Farmacéuticas y de Biotecnología |

| Análisis Ambiental |

| Pruebas de Alimentos y Bebidas |

| Investigación en Ciencias de la Vida |

| Análisis Petroquímico y de Gas Natural |

| Otras Aplicaciones (Ciencias Forenses, Toxicología Clínica, etc.) |

| Espectrometría de Masas |

| Detección por Ionización de Llama |

| Detección UV y Visible |

| Otros (Detector de Aerosol Cargado (DAC), Detección por Fluorescencia (DFL), etc.) |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Laboratorios Clínicos y de Diagnóstico |

| Laboratorios de Pruebas Ambientales |

| Laboratorios de Alimentos y Bebidas |

| Instalaciones de Pruebas Petroquímicas e Industriales |

| Otros Usos Finales (CDMOs, CROs, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cromatografía de Gases 2D | |

| Cromatografía Líquida 2D | ||

| Sistemas Híbridos y Multimodales | ||

| Por Aplicación | Aplicaciones Farmacéuticas y de Biotecnología | |

| Análisis Ambiental | ||

| Pruebas de Alimentos y Bebidas | ||

| Investigación en Ciencias de la Vida | ||

| Análisis Petroquímico y de Gas Natural | ||

| Otras Aplicaciones (Ciencias Forenses, Toxicología Clínica, etc.) | ||

| Por Tecnología de Detección | Espectrometría de Masas | |

| Detección por Ionización de Llama | ||

| Detección UV y Visible | ||

| Otros (Detector de Aerosol Cargado (DAC), Detección por Fluorescencia (DFL), etc.) | ||

| Por Uso Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Laboratorios Clínicos y de Diagnóstico | ||

| Laboratorios de Pruebas Ambientales | ||

| Laboratorios de Alimentos y Bebidas | ||

| Instalaciones de Pruebas Petroquímicas e Industriales | ||

| Otros Usos Finales (CDMOs, CROs, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de cromatografía 2D para 2031?

Se prevé que alcance USD 965,75 millones en 2031, aumentando desde USD 695,88 millones en 2026 a una CAGR del 6,75% durante 2026-2031.

¿Qué categoría de producto lidera actualmente los ingresos?

La cromatografía líquida 2D lideró con una participación del 52,15% en 2025 y también registró la CAGR de producto más rápida del 7,38% hasta 2031.

¿Por qué son tan importantes los usuarios farmacéuticos y de biotecnología?

Representaron el 28,05% de la participación en 2025 y se espera que crezcan a una CAGR del 8,13% porque las cadenas de biológicos y el control de calidad regulado requieren una caracterización analítica más profunda.

¿Qué aplicación se está expandiendo más rápido?

La investigación en ciencias de la vida es la aplicación de más rápido crecimiento con una CAGR del 8,01% hasta 2031, impulsada por la proteómica, la metabolómica y una adopción más amplia de la multi-ómica.

¿Qué región ofrece la demanda más fuerte a corto plazo?

América del Norte sigue siendo la mayor base regional con el 41,23% de participación en 2025, mientras que Asia-Pacífico ofrece la expansión más rápida a una CAGR del 8,45% hasta 2031.

¿Cuál es la mayor barrera para una adopción más amplia?

El alto costo del sistema y la carga adicional de validación siguen siendo las principales barreras, especialmente para los laboratorios de tamaño mediano que deben financiar instrumentos, software, servicio y la calificación de métodos multidimensionales en conjunto.

Última actualización de la página el: