Tamaño y Participación del Mercado de Profenofos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 600 Millones de dólares |

| Tamaño del Mercado (2030) | 769 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

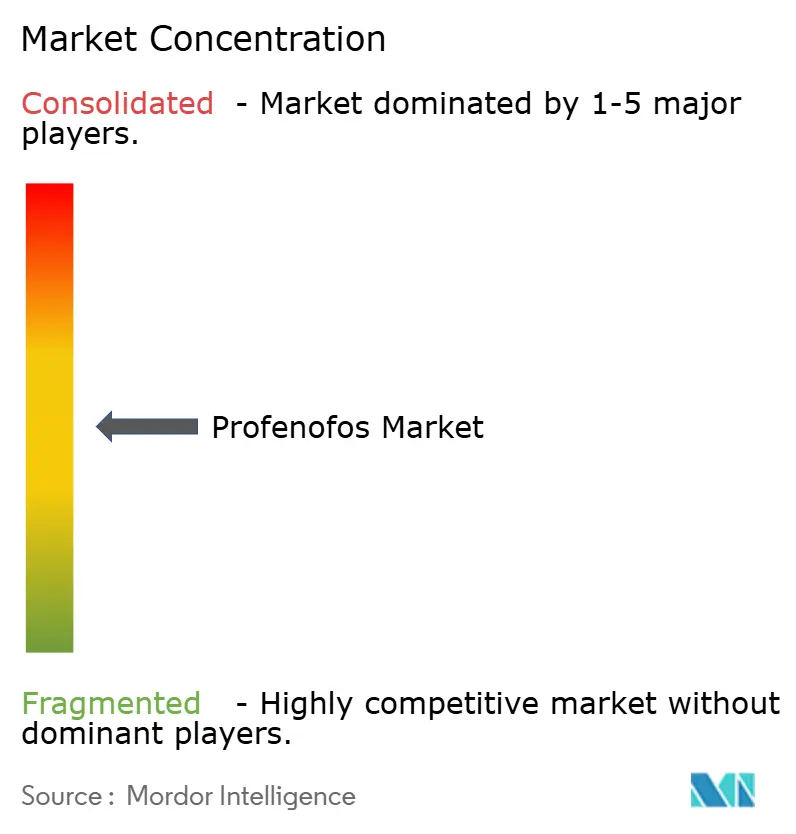

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Profenofos por Mordor Intelligence

El mercado de profenofos alcanzó los USD 600 millones en 2025 y se prevé que crezca hasta USD 769 millones en 2030, registrando una CAGR del 5,1% durante el período de pronóstico. El mercado de profenofos continúa expandiéndose porque el ingrediente activo sigue siendo una de las herramientas más confiables contra los complejos resistentes del gusano rosado del algodón, incluso a medida que los reguladores endurecen las normas y las alternativas biológicas maduran. La creciente adopción de programas de rotación de resistencias, las inversiones en producción técnica de alta pureza y el despliegue constante en esquemas de manejo integrado de plagas (MIP) sustentan la demanda. Los avances en aplicaciones de volumen ultra bajo (VUB) con drones y la mayor disponibilidad de suministros genéricos asiáticos competitivos en costos están reduciendo los costos totales de tratamiento para los agricultores, sosteniendo así el consumo en diversas escalas de explotación agrícola. Mientras tanto, la presión regulatoria en Europa y California está acelerando la reformulación hacia grados de mayor pureza, un cambio que favorece a los proveedores con líneas de purificación sofisticadas [1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Revisión de Registro de Plaguicidas; Decisiones para Varios Plaguicidas," federalregister.gov. En conjunto, estas fuerzas señalan un crecimiento estable en volumen y una modesta mejora de márgenes para el mercado de profenofos hasta 2030.

Conclusiones Clave del Informe

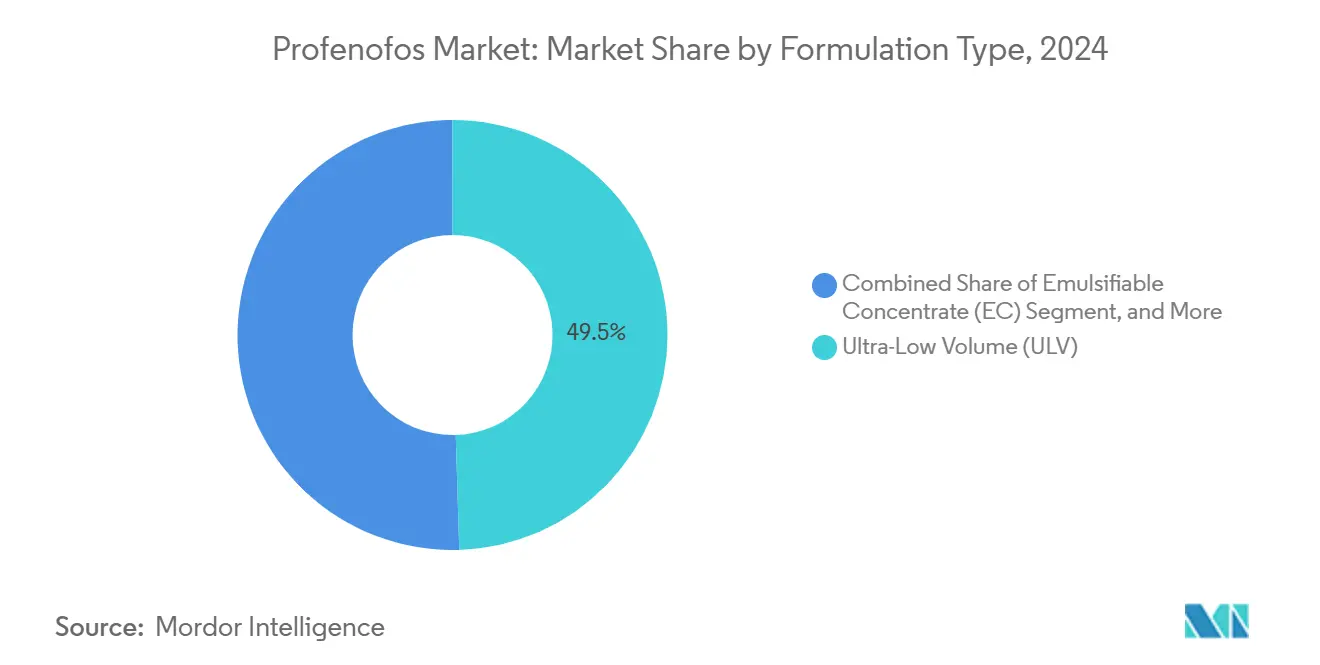

- Por tipo de formulación, los concentrados emulsionables representaron el 49,5% de la participación del mercado de profenofos en 2024, mientras que el volumen ultra bajo (VUB) avanza a una CAGR del 8,1% hasta 2030.

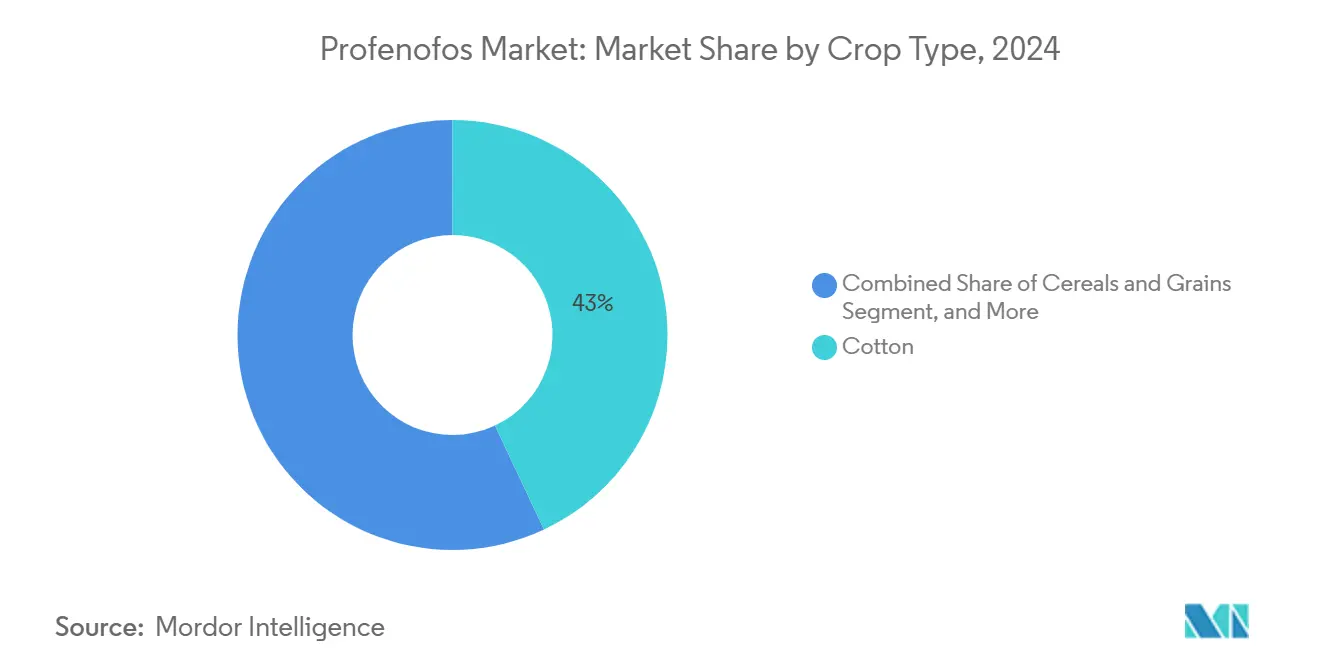

- Por tipo de cultivo, el algodón representó el 43% de los ingresos de 2024, mientras que se proyecta que frutas y verduras se expandan a una CAGR del 6,9% hasta 2030.

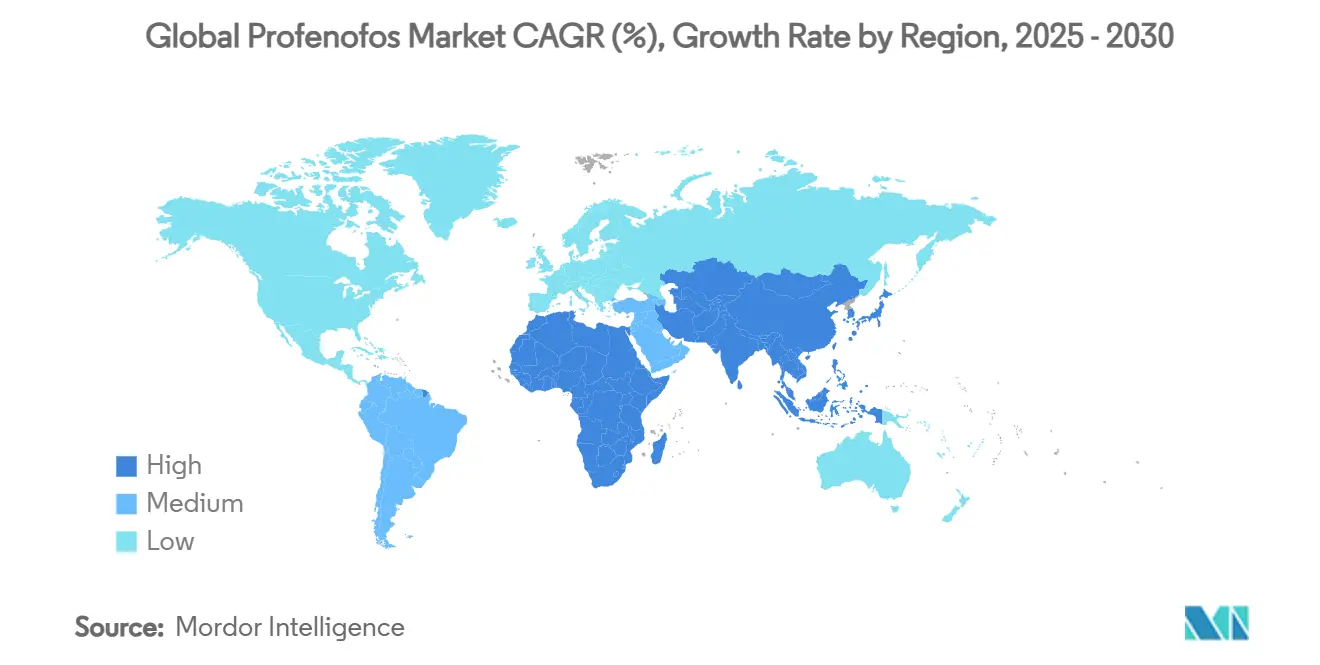

- Por geografía, Asia-Pacífico lideró con el 52% de la participación del mercado de profenofos en 2024, y África registra la CAGR proyectada más alta del 6,2% hasta 2030.

- Por panorama competitivo, Syngenta Group, UPL Ltd, Mitsui & Co., Ltd, Gharda Chemicals Ltd y Coromandel International Ltd representaron conjuntamente alrededor del 54,3% del tamaño del mercado de profenofos en 2024.

Tendencias e Información del Mercado Global de Profenofos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria sobre la gestión de resistencia a plagas del algodón | +1.2% | Asia-Pacífico, América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Aumento de la demanda de insecticidas de amplio espectro en programas de MIP | +0.9% | Global con mayor impacto en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de fabricación de agroquímicos genéricos en Asia-Pacífico | +0.7% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escalada de la presión de insectos debido a la migración de plagas inducida por el clima | +0.6% | Global, especialmente en regiones subtropicales | Largo plazo (≥ 4 años) |

| Adopción de mezclas de organofosforados de doble modo para la rotación de resistencias | +0.4% | Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Crecimiento de los servicios de fumigación con drones de bajo costo en economías en desarrollo | +0.3% | Asia-Pacífico, África y partes de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre la Gestión de Resistencia a Plagas del Algodón

Los mandatos gubernamentales ahora exigen la rotación estructurada de los modos de acción de los insecticidas, posicionando al profenofos como una química asociada obligatoria en numerosas zonas algodoneras [2]Fuente: Universidad Agrícola de Punjab, "Manejo Integrado de Plagas del Algodón en Punjab, India," ipmworld.umn.edu. Las directrices indias introducidas en 2024 obligan a los agricultores a rotar organofosforados con piretroides y diamidas, y marcos de asesoramiento similares están surgiendo en Brasil y los Estados Unidos. El cumplimiento ya no es opcional, ya que los agricultores que descuidan la rotación pierden hasta el 25% del rendimiento cuando la resistencia aumenta. Estas directivas impulsan una demanda de referencia constante de profenofos, amortiguando los volúmenes frente a las fluctuaciones de precios. La certeza de los pedidos recurrentes permite a los proveedores planificar las series de producción de manera más eficiente y negociar contratos favorables de materias primas. A medida que la adopción se amplía, las agencias regionales de extensión distribuyen herramientas actualizadas de apoyo a la toma de decisiones que incorporan el profenofos en los calendarios de fumigación recomendados, institucionalizando aún más su uso. Los actores del mercado con protocolos de gestión de resistencias bien documentados obtienen una ventaja competitiva durante las renovaciones de registro.

Aumento de la Demanda de Insecticidas de Amplio Espectro en Programas de MIP

Contrariamente a las proyecciones iniciales, los marcos de MIP han fortalecido en lugar de debilitar el mercado de profenofos. Los ensayos de campo en Nuevo México revelaron que una sola aplicación de "derribo" con profenofos puede reducir el volumen total estacional de insecticidas en un 30% sin comprometer los umbrales de rendimiento. Los agricultores valoran el valor de seguro de una herramienta de amplio espectro probada cuando los biológicos selectivos fallan bajo una fuerte presión de plagas. Los servicios de extensión ahora destacan el profenofos como un componente de emergencia dentro del conjunto de herramientas de MIP, lo que impulsa su aceptación entre los productores orientados a la sostenibilidad. Dado que los parámetros de MIP enfatizan métricas basadas en resultados, incluidos los niveles de daño económico, la eficacia confiable del profenofos a menudo lo convierte en el producto de rescate preferido. Este impulsor tiene un impacto inmediato en Asia y África, donde los brotes de gusano rosado superan rutinariamente los umbrales económicos. Los proveedores que incluyen capacitación sobre aplicaciones basadas en umbrales reportan mayor retención de clientes y oportunidades de venta cruzada.

Expansión de la Capacidad de Fabricación de Agroquímicos Genéricos en Asia-Pacífico

China e India están escalando la producción técnica de profenofos mediante la integración hacia atrás en intermediarios clave, reduciendo los precios de exportación hasta en un 30% en comparación con los proveedores tradicionales del Golfo. Múltiples productores indios están invirtiendo en reactores de flujo continuo y sistemas de recuperación de solventes, que reducen el costo de producción y mejoran la consistencia. El resultado es un mayor conjunto de ingrediente activo de alta pureza que cumple con las normas más estrictas de impurezas en América del Sur y Europa del Este. Las adiciones de capacidad se alinean con los incentivos nacionales de "Fabricado en India" y los subsidios de exportación específicos, lo que garantiza que las nuevas plantas operen cerca de los volúmenes nominales poco después de su puesta en marcha. Los proveedores asiáticos aprovechan los tipos de cambio favorables y la proximidad a las materias primas para superar a los competidores, lo que lleva a los formuladores de todo el mundo a asegurar contratos de suministro técnico a largo plazo. A largo plazo, este liderazgo en costos consolida el papel de Asia-Pacífico como el centro de producción del mercado de profenofos.

Escalada de la Presión de Insectos Debido a la Migración de Plagas Inducida por el Clima

Las temperaturas medias más cálidas están permitiendo que los complejos del gusano rosado del algodón invernen en lugares antes inhóspitos, obligando a los agricultores en latitudes más altas a añadir dos o tres fumigaciones de insecticidas por temporada. La expansión de los rangos de plagas en el norte de India, el sur de China y partes de Turquía ya ha aumentado la demanda de profenofos. Los modelos climáticos predicen un aumento adicional de 0,5 °C en la temperatura media de la temporada de cultivo para 2030 en estas zonas, intensificando la presión. Los agentes de control biológico a menudo se retrasan respecto a los frentes de plagas migratorias, creando una brecha de control que los organofosforados de amplio espectro pueden llenar de inmediato. Las cooperativas locales están almacenando mayores volúmenes de profenofos en el momento de la siembra para garantizar una respuesta rápida. Este impulsor climático opera en un horizonte de varios años, proporcionando una demanda duradera en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de residuos en la UE y California | -1.1% | Europa, América del Norte y regiones orientadas a la exportación | Corto plazo (≤ 2 años) |

| Rápida adopción de bioplaguicidas en cultivos de alto valor | -0.8% | América del Norte, Europa y segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Aumento de casos de profenofos falsificado en las cadenas de suministro del sur de Asia | -0.5% | Sur de Asia y partes de África | Corto plazo (≤ 2 años) |

| Escasez de mano de obra que impulsa el cambio hacia tratamientos sistémicos de semillas | -0.4% | Global y especialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Residuos en la UE y California

La Autoridad Europea de Seguridad Alimentaria redujo los límites máximos de residuos (LMR) de profenofos en frutas cítricas a 0,01 mg/kg en 2024, prohibiendo efectivamente su uso para los agricultores que exportan a la Unión Europea [3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Ciclaniliprole; Tolerancia de Plaguicidas," federalregister.gov. El Departamento de Regulación de Plaguicidas de California está persiguiendo límites similares para las verduras de hoja. Dado que muchos agricultores de países en desarrollo dependen de las primas de exportación para financiar los insumos agrícolas, estas normas más estrictas obligan a alejarse del profenofos o requieren costosos estudios de degradación de residuos. Los costos de cumplimiento para las pruebas de residuos aumentaron un 35% en el sector citrícola de Marruecos en 2024, erosionando la competitividad de precios. Los distribuidores en Kenia han reportado caídas de dos dígitos en los pedidos de profenofos destinados a cultivos de exportación, con volúmenes que se desplazan hacia químicos con intervalos de preharvest más cortos.

Rápida Adopción de Bioplaguicidas en Cultivos de Alto Valor

Los productores de frutas y verduras de primera calidad se inclinan por los bioplaguicidas para satisfacer las auditorías de sostenibilidad de los minoristas. La economía está cambiando rápidamente, ya que los rendimientos de fermentación han mejorado, reduciendo los costos unitarios en un 20% desde 2022. Las multinacionales como Corteva Agriscience han fijado públicamente como objetivo USD 2 mil millones en ingresos biológicos para 2035, lo que les da un incentivo para redirigir los presupuestos de I+D lejos de los organofosforados. A medida que las formulaciones microbianas estables en estantería llegan al mercado, desplazan al profenofos en nichos de invernadero y exportación donde las etiquetas de residuo cero obtienen precios más altos. Si bien el desplazamiento del mercado sigue siendo modesto en el algodón de grandes extensiones, el efecto en los cultivos de alto valor es suficientemente significativo como para reducir la CAGR general del mercado de profenofos en 0,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Formulación: El VUB Avanza con el Impulso de la Agricultura de Precisión

Los concentrados emulsionables aún representan el 49,5% de las ventas de 2024, gracias a su fácil compatibilidad en mezcla de tanque y su fabricación sencilla. Sin embargo, el mercado de profenofos está siendo testigo del rápido auge de las formulaciones de volumen ultra bajo (VUB), que se expanden a una CAGR del 8,1%. El atractivo del VUB radica en el menor volumen de portador, la reducción de la exposición del operador y la compatibilidad con los sistemas de entrega por drones. Varios formuladores por contrato de la región Asia-Pacífico han licenciado conocimientos de encapsulación para extender la persistencia en campo en zonas áridas, donde las altas tasas de evaporación limitaban anteriormente la adopción del VUB.

Los productos granulares siguen siendo relevantes para las plagas que habitan en el suelo, aunque su participación es estable en lugar de crecer. El segmento de otros, incluidos los concentrados de suspensión microencapsulados, es un semillero de innovación que capta el interés de las granjas en transición orgánica que necesitan perfiles de reducción de deriva. Los organismos reguladores ahora examinan la selección de cosolventes para el cumplimiento de compuestos orgánicos volátiles (COV), impulsando a los formuladores hacia sistemas de solventes renovables. En consecuencia, el gasto en I+D en ciencia de formulación ha aumentado al 6% de las ventas entre los principales actores, lo que indica que la próxima frontera competitiva dependerá de la eficiencia de entrega más que únicamente del costo del ingrediente activo.

Por Tipo de Cultivo: El Núcleo del Algodón se Encuentra con la Tendencia de Diversificación

El algodón absorbió el 43% del tamaño del mercado de profenofos en 2024, consolidando su estatus como la base del mercado de profenofos. El tamaño del mercado de profenofos para el algodón está destinado a crecer de manera constante, pero la tasa de crecimiento se queda atrás de la demanda emergente en horticultura. Las frutas y verduras representan el caso de uso de más rápido crecimiento con una CAGR del 6,9% hasta 2030, debido a la expansión de la superficie de invernaderos en China, Egipto y México. Estos cultivos requieren tratamientos de rescate de amplio espectro cuando los biológicos no son suficientes, y el profenofos cumple con ese requisito.

Los cereales y granos, un mercado históricamente menor, se están estabilizando en medio de la competencia de los sistémicos con residuales más prolongados. Los cultivos de plantación como el cacao y el café forman parte de la categoría de otros cultivos, donde las directrices de manejo integrado de plagas incluyen cada vez más la rotación de profenofos para combatir poblaciones de escarabajos con resistencia cruzada. Para los proveedores, la formulación específica por cultivo y las expansiones de etiquetas personalizadas ofrecen una vía para diversificar los ingresos y mitigar la dependencia excesiva de los ciclos del algodón.

Análisis Geográfico

Asia-Pacífico continúa dominando con el 52% de la participación del mercado de profenofos en 2024, con China e India funcionando como anclas tanto de consumo como de producción. Los formuladores indios orientados a la exportación enviaron USD 4,1 mil millones en insecticidas en 2024, y el profenofos se ubicó entre sus tres principales ingredientes activos. La postura regulatoria de la región sigue siendo relativamente favorable. Por ejemplo, el plan nacional de protección de cultivos de Vietnam para 2025 aún respalda los organofosforados dentro de los marcos de MIP. Se proyecta que la superficie de algodón doméstica en India aumente gradualmente a medida que la adopción de semillas híbridas impulsa los rendimientos, reforzando la demanda de referencia.

África es la región de más rápido crecimiento, con una CAGR del 6,2%, impulsada por los esquemas algodoneros de África Occidental respaldados por financiamiento multilateral. Los gobiernos de Benín y Burkina Faso han destinado paquetes de insumos subsidiados que incluyen profenofos para el manejo del gusano rosado. Los programas paralelos de desarrollo de capacidades están mejorando la capacitación en uso seguro, lo que genera confianza en la marca. Las brechas de infraestructura y la infiltración de productos falsificados siguen siendo obstáculos, aunque los proyectos piloto de trazabilidad financiados por donantes están mostrando resultados tempranos en Kenia y Ghana.

América del Norte y Europa representan bastiones maduros pero innovadores donde el rigor regulatorio remodela los patrones de uso en lugar de eliminar la demanda. Las revisiones pendientes de LMR en California empujan a los agricultores hacia insumos de mayor pureza, abriendo un nicho para los proveedores técnicos de primera calidad. El cultivo en expansión de algodón y girasol en Europa del Este aún depende de los organofosforados bajo regímenes de fumigación cuidadosamente gestionados, compensando parcialmente el declive de Europa Occidental. América del Sur mantiene una adopción constante, ayudada por las grandes explotaciones algodoneras de Brasil que valoran el profenofos por su rápido derribo durante los vuelos pico del gusano rosado. Mientras tanto, los países de Oriente Medio están explorando instalaciones de formulación localizadas para apoyar las iniciativas de seguridad alimentaria, presentando un bolsillo de crecimiento moderado.

Panorama Competitivo

El mercado de profenofos exhibe una concentración moderada, ya que los cinco principales actores dominan una participación de mercado significativa, mientras que una larga cola de formuladores regionales satisface los nichos de demanda específicos de cada país. Syngenta Group lidera a través de su marca Curacron y una red de distribución integrada que llega a 90 países. UPL Ltd le sigue, aprovechando sólidas posiciones en India y el África subsahariana con Tafaban. Gharda Chemicals Ltd y Coromandel International Ltd completan el top cinco, cada uno enfocándose en formulaciones diferenciadas o acuerdos estratégicos de suministro con proveedores de servicios de drones.

La ventaja competitiva está pasando de la capacidad pura a la agilidad regulatoria y los servicios de administración. Por ejemplo, la creación de Certis Belchim por parte de Mitsui en 2024 fusiona la experiencia en formulación con los biológicos, posicionando a la empresa para ofrecer programas híbridos de control de plagas. Los actores regionales en Bangladesh y Egipto compiten en precio y soporte posventa localizado, a menudo agrupando condiciones de crédito para los pequeños agricultores. Las fusiones y adquisiciones en 2024 se centraron en la integración hacia atrás en intermediarios clave, reforzando la resiliencia de la cadena de suministro. También surgieron colaboraciones estratégicas con empresas de análisis de drones, dando a los primeros en moverse información de marketing basada en datos.

Las carteras de I+D entre las empresas líderes priorizan los concentrados emulsionables (CE) de deriva reducida y los VUB encapsulados que cumplen con las próximas normas de COV en Europa. El enfoque de inversión se inclina además hacia las herramientas digitales de cumplimiento de etiquetas que señalan las brechas en la gestión de resistencias para los agricultores. La industria ve un espacio en blanco claro en las tecnologías de trazabilidad que autentican productos genuinos, con soluciones basadas en códigos QR que se anticipan como estándar en envases superiores a 1 litro. A medida que las ventajas competitivas dependen más de los servicios complementarios que de la novedad del ingrediente activo, es probable que la estructura de márgenes se mantenga estable a pesar de la presión de la mercantilización.

Líderes de la Industria de Profenofos

Mitsui & Co., Ltd. (Bharat Certis AgriScience Ltd.)

Gharda Chemicals Ltd.

Coromandel International Ltd.

Syngenta Group

UPL Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Hailir Pesticides and Chemicals Group completó y puso en marcha su instalación de planta piloto de Fase II en su filial de Qingdao, que comenzó en 2022. La nueva fase aumenta la capacidad de producción y formulación de la empresa para múltiples ingredientes activos, incluidos los técnicos organofosforados como el profenofos, un componente clave de la cartera de insecticidas de Hailir. La instalación apoya la fabricación a gran escala, el control de calidad y la comercialización de productos combinados, incluidas las mezclas de profenofos + piretroide utilizadas en la protección del algodón y las verduras.

- Septiembre de 2023: Hailir Pesticides and Chemicals Group registró múltiples formulaciones combinadas a base de profenofos en China, incluidas Profenofos 15% + Metomilo 10% CE y Cipermetrina 40% + Profenofos 400 g/L CE. Los registros ampliaron la cartera de insecticidas de la empresa para cultivos de algodón, verduras y oleaginosas. Estas formulaciones reforzaron la posición de Hailir en los mercados nacionales y de exportación, particularmente en Asia y África, donde las mezclas tienen una alta demanda para el control de plagas resistentes.

- Febrero de 2023: Heranba Industries Ltd. está expandiendo su capacidad de fabricación técnica y de formulación en sus instalaciones de Saykha y Sarigam en Gujarat, India. La expansión incluye líneas de producción adicionales para técnicos e intermediarios organofosforados, incluido el profenofos. Esta expansión fortalece la disponibilidad de suministro y la competitividad para satisfacer la creciente demanda en los segmentos de algodón, verduras y otros cultivos.

Alcance del Informe Global del Mercado de Profenofos

| Concentrado Emulsionable (CE) |

| Gránulos (GR) |

| Volumen Ultra Bajo (VUB) |

| Otros |

| Algodón |

| Cereales y Granos |

| Frutas y Verduras |

| Otros Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Formulación | Concentrado Emulsionable (CE) | |

| Gránulos (GR) | ||

| Volumen Ultra Bajo (VUB) | ||

| Otros | ||

| Por Tipo de Cultivo | Algodón | |

| Cereales y Granos | ||

| Frutas y Verduras | ||

| Otros Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de profenofos?

El tamaño del mercado de profenofos es de USD 600 millones en 2025.

¿Qué región es el mayor consumidor de profenofos?

Asia-Pacífico representa el 52% del consumo global, anclado por el extenso cultivo de algodón y la sólida fabricación en China e India.

¿Cuál es el segmento de formulación de más rápido crecimiento?

Las formulaciones de volumen ultra bajo se están expandiendo a una CAGR del 8,1% debido a la compatibilidad con la fumigación con drones y los menores requerimientos de agua.

¿Qué tan significativo es el algodón en el uso de profenofos?

El algodón representa el 43% de la demanda total de profenofos, convirtiéndolo en el segmento de cultivo individual más grande para este insecticida.

Última actualización de la página el: