Tamaño y Cuota del Mercado de Productos del Mar del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

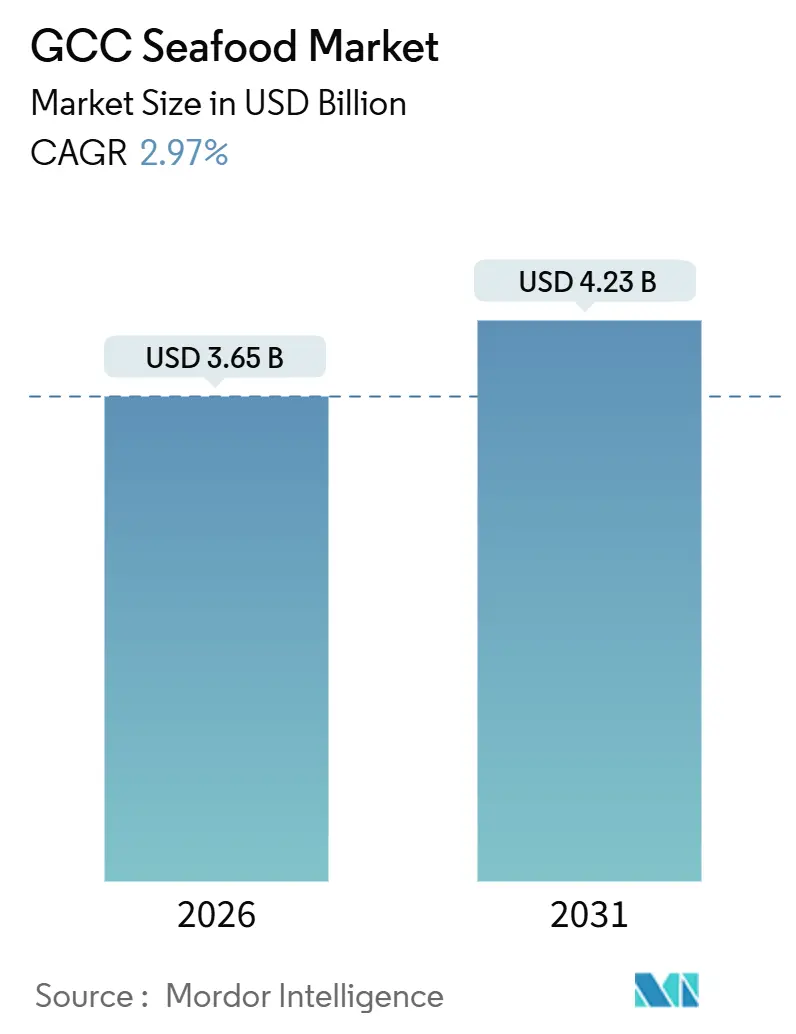

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos del Mar del CCG por Mordor Intelligence

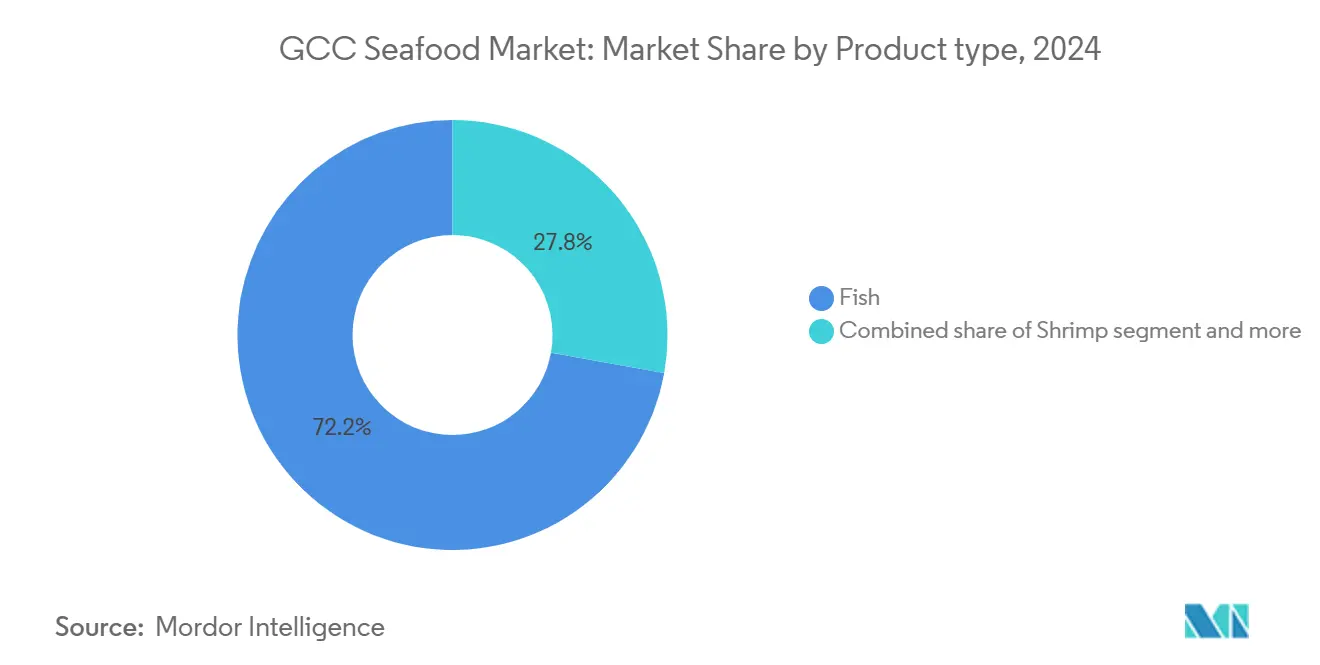

El tamaño del mercado de productos del mar del CCG ascendió a USD 3.650 millones en 2026 y se proyecta que alcance USD 4.230 millones para 2031, avanzando a una CAGR del 2,97% durante el período de previsión. Este crecimiento sostenido pone de relieve los cambios estructurales en los sistemas alimentarios de la región, impulsados por desarrollos a largo plazo más que por fluctuaciones a corto plazo en la demanda. El mercado de productos del mar del CCG está atravesando una transformación significativa, impulsada por los avances tecnológicos, el cambio en las preferencias de los consumidores y el fortalecimiento de la cooperación regional. Las innovaciones en las técnicas de acuicultura y la adopción de prácticas de pesca sostenible desempeñan un papel fundamental en la reducción de la dependencia de la región respecto a las importaciones de productos del mar, reforzando así la resiliencia de la industria local de productos del mar. En 2025, el pescado mantuvo una posición dominante en el mercado de productos del mar del CCG. Sin embargo, la acuicultura de camarón está emergiendo como un área clave de crecimiento, atrayendo inversiones sustanciales. Se espera que la adopción de sistemas de acuicultura intensiva, particularmente en Arabia Saudita y Omán, impulse la expansión de la producción de camarón, posicionándola como una categoría líder dentro del mercado.

Conclusiones Clave del Informe

- Por tipo de producto, el pescado lideró con el 72,18% de la cuota del mercado de productos del mar del CCG en 2025; se proyecta que el camarón se expanda a una CAGR del 3,69% hasta 2031.

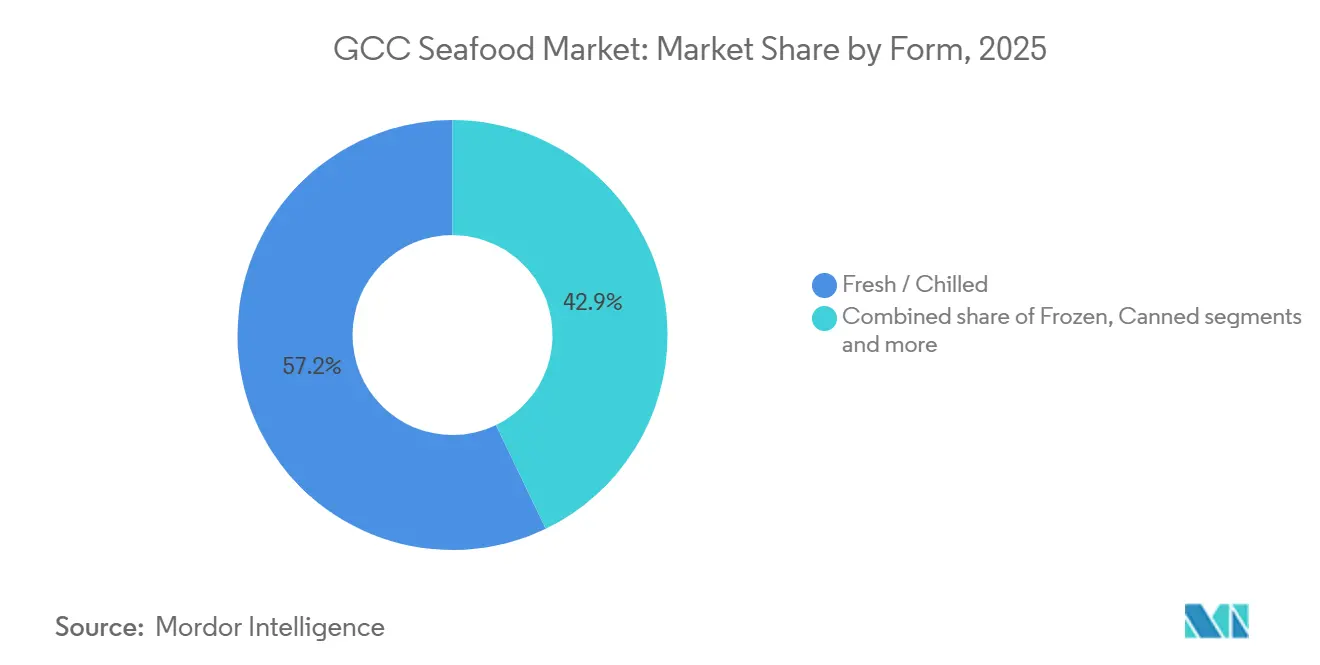

- Por forma, los productos frescos y refrigerados representaron el 57,15% del valor del mercado de productos del mar del CCG en 2025, mientras que los productos del mar procesados avanzan a una CAGR del 3,91% hasta 2031.

- Por canal de distribución, el canal de venta en establecimiento representó el 55,92% de los ingresos de 2025, pero se prevé que el canal de venta fuera de establecimiento crezca a una CAGR del 3,85% hasta 2031.

- Por país, los Emiratos Árabes Unidos dominaron con el 38,57% del valor de 2025; Arabia Saudita está preparada para registrar la CAGR más rápida del 4,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos del Mar del CCG

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de los consumidores de alimentos ricos en proteínas | +0.6% | Todo el CCG, con mayor intensidad en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2 a 4 años) |

| Expansión del turismo, la hostelería y los servicios de alimentación en cadena | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Creciente interés de consumidores y minoristas en productos del mar certificados como sostenibles y de origen ético | +0.3% | Emiratos Árabes Unidos, Omán, con efecto expansivo hacia Arabia Saudita | Largo plazo (≥ 4 años) |

| Mayor penetración de la cadena de frío y el comercio electrónico | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Mediano plazo (2 a 4 años) |

| Fuerte enfoque gubernamental en la seguridad alimentaria y la diversificación | +0.7% | Todo el CCG, liderado por Arabia Saudita, Catar, Omán | Largo plazo (≥ 4 años) |

| Apoyo gubernamental y gestión pesquera | +0.6% | Arabia Saudita, Omán, Catar, Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de los consumidores de alimentos ricos en proteínas

A medida que las campañas de concienciación sobre la salud cobran impulso y las directrices dietéticas destacan cada vez más los beneficios del consumo de omega-3, el consumo per cápita de proteínas en los países del CCG está desplazándose gradualmente de la carne roja a los productos del mar. En los Emiratos Árabes Unidos, si bien los niveles de consumo de productos del mar se han mantenido, el crecimiento ha alcanzado una meseta debido a la madurez del mercado y la mayor competencia de fuentes alternativas de proteína, como las aves de corral y las proteínas de origen vegetal. Catar, a través de su Estrategia Nacional de Seguridad Alimentaria, ha fijado un ambicioso objetivo de lograr el 90% de la producción local de sus necesidades de productos del mar en un plazo de cinco años. Esta estrategia refleja el reconocimiento del país sobre los riesgos asociados a la fuerte dependencia de las importaciones, incluida la exposición a las interrupciones de la cadena de suministro y la volatilidad de los precios. En Baréin, un proyecto de acuicultura está impulsando los esfuerzos para mejorar y preservar los recursos pesqueros. El Consejo Supremo de Medio Ambiente está apoyando activamente esta iniciativa mediante la provisión de tanques adecuados y ubicaciones designadas para el cultivo de alevines y huevos de peces. Entre las naciones del CCG, Arabia Saudita demuestra el mayor impulso en este cambio, respaldado por objetivos de consumo establecidos por el gobierno que generan un aumento predecible en la demanda de productos del mar. Por el contrario, los Emiratos Árabes Unidos enfrentan desafíos para impulsar un mayor crecimiento debido a la saturación del mercado y los efectos de sustitución de fuentes alternativas de proteína.

Expansión del turismo, la hostelería y los servicios de alimentación en cadena

La llegada de turistas está reconfigurando la demanda de productos del mar premium en los canales de venta en establecimiento. Según el Departamento de Economía y Turismo de Dubái (DET), Dubái recibió 18,72 millones de visitantes internacionales con pernoctación entre enero y diciembre de 2024[1]Fuente: Departamento de Economía y Turismo de Dubái (DET), "Dubái recibe 18,72 millones de visitantes internacionales en 2024", dubaidet.gov.ae. A pesar de los desafíos globales, la creciente oferta hotelera de Dubái ha impulsado la demanda de productos del mar de alto margen, como el salmón, el atún y los langostinos, especialmente en restaurantes de alta cocina y en formatos de bufé. Aprovechando la infraestructura heredada de la Copa Mundial de la FIFA 2022, Catar ha mantenido una elevada capacidad hotelera. Mientras tanto, las cocinas fantasma han proliferado en Doha y Abu Dabi, estableciendo nuevos puntos de distribución para productos del mar congelados y procesados. En febrero de 2024, Tabuk Fisheries se asoció con NEOM para lanzar Topian Aquaculture, con el objetivo de abastecer a los complejos turísticos de lujo y los restaurantes de destino de la ambiciosa megaciudad de USD 500.000 millones. Este movimiento subraya la tendencia de los megaproyectos inmobiliarios a impulsar las inversiones en acuicultura. Si bien este impulso es fuerte en el corto plazo, respaldado por la continua construcción y los empleos en hostelería generados por los Giga-proyectos de Arabia Saudita, se avecinan desafíos. Una recesión global podría reducir los viajes discrecionales, y el auge de las proteínas alternativas podría apoderarse de los contratos de restauración institucional. Las crecientes poblaciones provenientes de Asia-Pacífico, particularmente del sur y sureste asiático, están amplificando la demanda de productos del mar en Arabia Saudita. Estas comunidades no solo consumen pescado con mayor frecuencia que el saudita promedio, sino que también introducen especies diversas y tradiciones culinarias centradas en los productos del mar. Como resultado, tanto las ofertas de productos del mar en el comercio minorista como en los servicios de alimentación están experimentando un crecimiento acelerado. En 2024, Arabia Saudita recibió 9,7 millones de turistas de entrada procedentes de Asia-Pacífico, según lo informado por el Ministerio de Turismo[2]Fuente: Ministerio de Turismo, "Informe Anual de Estadísticas de Turismo en Arabia Saudita 2024", mt.gov.sa. Esta afluencia, con sus sólidas tradiciones culinarias centradas en los productos del mar, está impulsando significativamente tanto el volumen como el valor del mercado de productos del mar de Arabia Saudita.

Creciente interés de consumidores y minoristas en productos del mar certificados como sostenibles y de origen ético

Las certificaciones de sostenibilidad están dejando de ser diferenciadores de nicho para convertirse en expectativas estándar en el sector minorista del CCG. En 2024, la pesquería de atún de aleta amarilla de Omán en el Océano Índico obtuvo la certificación del Consejo para la Gestión del Mar (MSC, por sus siglas en inglés). Este hito permitió a la pesquería obtener precios premium en los mercados europeos y norteamericanos, al tiempo que estableció un referente regional. Los minoristas de los Emiratos Árabes Unidos Carrefour y Lulu Hypermarket promovieron activamente productos certificados por el MSC y el Consejo para la Gestión de la Acuicultura (ASC, por sus siglas en inglés) durante 2024 y 2025, impulsados por la demanda de la comunidad expatriada y los mandatos gubernamentales de sostenibilidad. En 2025, el National Aquaculture Group (NAQUA) obtuvo la Certificación de Granja de Camarón del ASC, un paso que facilitó el acceso a compradores europeos y protegió a la empresa frente a futuras restricciones de importación vinculadas a estándares medioambientales. Catar, Baréin y Kuwait respaldaron el Acuerdo sobre Subvenciones a la Pesca de la OMC en 2024, comprometiéndose a eliminar las subvenciones que contribuyen a la sobrepesca y a las actividades de pesca ilegal, no declarada y no reglamentada (INDNR). Sin embargo, la adopción de certificaciones sigue siendo un proceso a largo plazo. La certificación requiere una inversión de capital sustancial, auditorías de terceros y transparencia en la cadena de suministro, que los operadores más pequeños a menudo no pueden permitirse. Esta dinámica crea un mercado de dos niveles en el que los actores certificados se benefician de precios premium, mientras que los proveedores no certificados compiten principalmente en costos.

Mayor penetración de la cadena de frío y el comercio electrónico

En 2024, Agthia y Kibsons avanzaron en sus esfuerzos de logística en frío invirtiendo en almacenes con control de temperatura y furgonetas refrigeradas eléctricas. Estas iniciativas no solo minimizaron las mermas, sino que también permitieron modelos de suscripción para cajas de productos del mar premium. En febrero de 2025, Almunajem Foods lanzó «Loadly», una filial logística en Riad con una capacidad inicial de 42.000 posiciones de palé. La empresa planea ampliar esta capacidad a más de 200.000 palés en dos años, con foco en Yeda y otros centros estratégicos. Para mejorar las operaciones, Almunajem dotó a sus representantes de ventas en furgoneta con dispositivos integrados con Oracle ERP, proporcionando visibilidad del inventario en tiempo real y optimizando rutas, aspectos cruciales para la distribución de productos del mar frescos y refrigerados. Omán inauguró un complejo de enlatado de pescado en noviembre de 2024 y, en diciembre de 2025, presentó una fábrica flotante por valor de USD 20 millones en la Zona Económica Especial de Duqm. Esta iniciativa refuerza las capacidades de procesamiento de productos del mar orientadas a la exportación, vinculadas a la infraestructura portuaria. Además, las tecnologías avanzadas de congelación, como el Sistema de Células Vivas (Cells Alive System), están transformando el mercado de productos del mar al preservar el contenido nutricional y la textura. Estas innovaciones están mejorando la percepción de los consumidores sobre los productos del mar congelados y respaldando la distribución de larga distancia desde Noruega, Ecuador e India hacia los mercados del CCG.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de los piensos importados | -0.4% | Todo el CCG, más aguda en las zonas de acuicultura de Arabia Saudita y Omán | Corto plazo (≤ 2 años) |

| Competencia de proteínas alternativas | -0.2% | Centros urbanos de los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2 a 4 años) |

| Estrictas normas regulatorias y de calidad | -0.3% | Todo el CCG, liderado por la aplicación en los Emiratos Árabes Unidos y Omán | Mediano plazo (2 a 4 años) |

| Pesca ilegal, no declarada y no reglamentada (INDNR) | -0.2% | Aguas territoriales de Omán y los Emiratos Árabes Unidos, con efecto expansivo regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de los piensos importados

Los productores del CCG, que dependen de las importaciones procedentes de Perú, Chile y Noruega, ven sus márgenes de acuicultura vulnerables a las fluctuaciones de las materias primas a escala global. En 2024, los precios mundiales de la harina de pescado aumentaron entre un 15% y un 20%, mientras que los precios del aceite de pescado se dispararon entre un 25% y un 30%. Estos incrementos se atribuyeron en gran medida a los déficits de anchoas frente a las costas peruanas provocados por El Niño, combinados con una mayor demanda de las granjas salmoneras europeas. En respuesta, en 2024 Cargill y otros proveedores de piensos abogaron por el aceite de canola modificado genéticamente y el omega-3 derivado de algas como sustitutos alternativos. Asimismo, Noruega aprobó el uso de aceite de canola modificado genéticamente en la acuicultura. Sin embargo, en los mercados del CCG, la adopción ha sido tibia, obstaculizada por incertidumbres regulatorias y el escepticismo de los consumidores. Dado que los costos de piensos representan entre el 50% y el 60% de los gastos en la cría intensiva de camarón y peces de aleta, cualquier aumento sostenido de los precios puede reducir significativamente los márgenes brutos. Esto a menudo obliga a los operadores a trasladar los costos a los compradores o a reducir la producción. Estas limitaciones son especialmente pronunciadas a corto plazo, ya que los contratos de piensos se renuevan anualmente. Además, dado que la acuicultura del CCG se está expandiendo rápidamente, existe un retraso notable en la producción doméstica de ingredientes para piensos que permita satisfacer este crecimiento.

Competencia de proteínas alternativas

En el CCG, los consumidores conscientes de la salud y el medioambiente adoptan cada vez más los productos del mar de origen vegetal y los cultivados, que ahora están entrando en los canales minoristas y de servicios de alimentación. Durante 2024-2025, Good Catch y Gathered Foods lanzaron productos del mar de origen vegetal en los mercados de Oriente Medio, promocionándolos como alternativas sostenibles y sin colesterol frente al pescado salvaje y de piscifactoría. En 2024, la Autoridad de Normalización y Metrología de los Emiratos Árabes Unidos aprobó el pollo cultivado, creando una vía regulatoria que podría permitir la aprobación de productos del mar de base celular en los próximos 2 a 3 años. Estos productos resultan atractivos para los expatriados procedentes de América del Norte y Europa, ya acostumbrados a las proteínas alternativas, así como para los jóvenes nacionales del Golfo que priorizan la sostenibilidad medioambiental y el bienestar animal. Sin embargo, los productores de productos del mar cultivados enfrentan desafíos significativos, como los elevados costos de las instalaciones de biorreactores, los procesos poco claros de certificación halal y el escepticismo de los consumidores hacia los alimentos cultivados en laboratorio. Los productos del mar tradicionales se benefician de cadenas de suministro bien establecidas, aceptación cultural y ventajas en costos, aunque la competencia podría intensificarse si los productores de proteínas alternativas logran la paridad de costos o si los gobiernos introducen etiquetado de sostenibilidad que perjudique al pescado salvaje.

Análisis de Segmentos

Por Tipo de Producto: La Acuicultura de Camarón Reduce el Dominio del Pescado

El pescado representó el 72,18% de la cuota de mercado en 2025, impulsado por sólidos patrones de consumo de salmón, atún y especies de pescado blanco. Sin embargo, se espera que el camarón crezca al ritmo más rápido entre todas las categorías, con una CAGR proyectada del 3,69% hasta 2031. El CCG importa principalmente salmón de Noruega y Escocia. Los minoristas premium, como Carrefour y Lulu Hypermarket, promueven el salmón del Atlántico certificado por el MSC en 2024-2025. Sin embargo, la sensibilidad al precio limita el crecimiento del volumen en los canales de mercado masivo. En 2024, Omán amplió su capacidad de procesamiento y enlatado de atún con la inauguración de un complejo de enlatado en la Zona Económica Especial de Duqm. Esta instalación está diseñada para abastecer a los mercados de exportación en Europa y América del Norte, al tiempo que satisface la demanda interna de productos estables en estante.

Otras categorías de productos del mar, incluidos los moluscos, los cefalópodos y las especies de especialidad, tienen una cuota de mercado menor, pero experimentan un crecimiento moderado. Este crecimiento está impulsado principalmente por una demanda de nicho emergente de productos como las vieiras, las ostras y los erizos de mar. En 2024, la pesquería de atún de aleta amarilla del Océano Índico de Omán logró la certificación MSC, lo que permitió precios premium y reforzó la posición de Omán como centro de abastecimiento sostenible. La segmentación por tipo de producto pone de relieve un cambio estratégico: si bien el pescado sigue siendo el principal impulsor del volumen, la acuicultura de camarón está atrayendo importantes inversiones y apoyo gubernamental. Esto se debe a los mayores rendimientos por hectárea y los ciclos de producción más cortos de los sistemas de camarón intensivo en comparación con los de peces de aleta, lo que se traduce en retornos de inversión más rápidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Forma: Los Formatos Procesados Ganan Terreno a Medida que la Conveniencia Supera a la Tradición

En 2025, los productos del mar frescos y refrigerados representaron el 57,15% de la cuota de mercado, impulsados por las preferencias culturales por el pescado entero y las selecciones en vivo en los mercados de productos frescos y los mostradores de productos del mar de los hipermercados. Sin embargo, a medida que aumenta la urbanización y los hogares con dos ingresos priorizan la conveniencia, se espera que los formatos de productos del mar procesados crezcan a una CAGR del 3,91% hasta 2031. Al Islami Foods lanzó camarones extra grandes en el sector minorista de los Emiratos Árabes Unidos en enero de 2025, dirigidos a consumidores premium. En marzo de 2025, la empresa se expandió hacia las categorías de masa congelada, introduciendo Chappati y Malabar Paratha. Este movimiento pone de relieve una diversificación estratégica hacia formatos listos para cocinar, aprovechando su cadena de distribución en frío existente. Las tecnologías avanzadas de congelación, como el Sistema de Células Vivas (Cells Alive System), mejoran la preservación del contenido nutricional y la textura de los productos del mar, mejorando la percepción de los consumidores sobre los productos congelados. Estos avances también permiten distribuciones de larga distancia desde Ecuador, India y Noruega hacia los mercados del CCG.

Los formatos de productos del mar congelados mantienen una cuota de mercado estable de nivel medio, atendiendo principalmente a compradores a granel en los servicios de alimentación y la restauración institucional. Mientras tanto, los productos del mar enlatados ocupan un mercado de nicho, centrado en artículos básicos de despensa como el atún y las sardinas. El sólido desempeño del segmento de productos del mar procesados está impulsado por dos factores clave: en primer lugar, las plataformas de comercio electrónico como Talabat, Noon e InstaShop ampliaron sus ofertas de productos del mar congelados en 2024-2025 para satisfacer las expectativas de entrega en el mismo día. En segundo lugar, la proliferación de cocinas fantasma en Doha y Abu Dabi ha creado nuevos puntos de distribución para productos del mar marinados, empanados y porcionados, reduciendo los costos de mano de obra en las cocinas comerciales. Analizando la segmentación, los productos del mar frescos y refrigerados seguirán dominando el comercio minorista tradicional, pero los formatos procesados ganan terreno a medida que los cambios de estilo de vida y el comercio digital reconfiguran los comportamientos de compra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: El Canal Fuera de Establecimiento Acorta Distancias a Medida que el Comercio Electrónico Escala

En 2025, los canales de venta en establecimiento, que comprenden hoteles, restaurantes y servicios de catering, representaron una significativa cuota del 55,92% del mercado, lo que pone de relieve la economía impulsada por el turismo del CCG y su floreciente cultura gastronómica expatriada. Sin embargo, se proyecta que los canales de venta fuera de establecimiento, incluidos supermercados, tiendas de conveniencia y plataformas en línea, crezcan a una CAGR del 3,85% hasta 2031, impulsados por una mayor penetración de mercado. En febrero de 2024, Tabuk Fisheries colaboró con NEOM para lanzar Topian Aquaculture, una empresa orientada a abastecer a los complejos turísticos de lujo y los restaurantes de alta gama planificados para la megaciudad de USD 500.000 millones de NEOM. Esto refleja cómo los megaproyectos inmobiliarios están acelerando las inversiones en acuicultura. El crecimiento del sector turístico de Arabia Saudita ha sostenido la demanda de productos del mar premium, con especies de alto margen como el salmón, el atún y los langostinos presentes tanto en ofertas de bufé como a la carta.

El crecimiento del canal fuera de establecimiento está siendo impulsado por la expansión de los supermercados y el auge del comercio digital. Las ventas de comestibles en línea en los Emiratos Árabes Unidos han crecido significativamente, con plataformas de comercio rápido como Talabat, Noon e InstaShop ampliando sus referencias de productos del mar congelados para satisfacer las demandas de entrega en el mismo día. En 2024, Agthia y Kibsons invirtieron en almacenes con control de temperatura y furgonetas refrigeradas eléctricas, habilitando modelos de suscripción para cajas de productos del mar premium. Los minoristas como Carrefour, Lulu Hypermarket, Al Danube y BinDawood mejoraron sus mostradores de productos del mar en 2024 añadiendo tanques de peces vivos y estaciones de preparación de sushi, fusionando eficazmente el comercio minorista y los servicios de alimentación para captar compras por impulso. Esta segmentación del canal de distribución pone de relieve un cambio: si bien los canales de venta en establecimiento seguirán liderando, respaldados por inversiones sostenidas en turismo y hostelería, los canales de venta fuera de establecimiento están acortando rápidamente la brecha. Este crecimiento está impulsado por la urbanización, la expansión del comercio electrónico y los avances en la infraestructura de la cadena de frío, que están desbloqueando una demanda residencial creciente.

Análisis Geográfico

En 2025, los Emiratos Árabes Unidos dominaron con una cuota del 38,57% del mercado de productos del mar del CCG, impulsados por un elevado consumo per cápita. El panorama minorista de los Emiratos Árabes Unidos, con gigantes como Carrefour, Lulu Hypermarket, Al Danube y BinDawood, mejoró sus ofertas de productos del mar en 2024, introduciendo tanques de peces vivos y estaciones de preparación de sushi. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos subrayó la importancia de la producción doméstica de proteínas. Con el objetivo de ser pioneros en la acuicultura marina en el Golfo Arábigo, Abu Dabi puso en marcha granjas de jaulas flotantes en 2024. Sin embargo, a medida que el mercado madura y enfrenta una fuerte competencia de las proteínas de aves de corral y de origen vegetal, el crecimiento de los Emiratos Árabes Unidos parece estar alcanzando una meseta. En 2024, el sector pesquero de Abu Dabi produjo 1.861 toneladas valoradas en AED 42 millones, proporcionando empleo directo a 2.041 personas[3]Fuente: Agencia de Medio Ambiente de Abu Dabi, "El Estado de la Pesca y la Acuicultura de Abu Dabi", ead.gov.ae. En un movimiento significativo, la Autoridad de Normalización y Metrología de los Emiratos Árabes Unidos aprobó el pollo cultivado en 2024, allanando el camino para un posible marco regulatorio para los productos del mar de base celular en los próximos 2 a 3 años, un desarrollo que podría desafiar la demanda tradicional en los segmentos premium.

Se proyecta que Arabia Saudita logre la tasa de crecimiento más rápida de la región, con una tasa de crecimiento anual compuesta (CAGR) del 4,02% hasta 2031. Este crecimiento está respaldado por los objetivos de acuicultura de la Visión 2030 del Reino, que apuntan a producir 530.000 toneladas de productos del mar anualmente para 2030, junto con esfuerzos para aumentar el consumo per cápita de productos del mar en 20 kg. El sólido desempeño del Reino refleja una transformación estructural impulsada por inversiones gubernamentales en acuicultura, una demanda creciente alimentada por el sector turístico y el desarrollo de una sólida infraestructura de cadena de frío. Estos factores trabajan conjuntamente para crear un ciclo de crecimiento y expansión que se refuerza mutuamente en el mercado de productos del mar.

Aunque Omán, Catar, Kuwait y Baréin representan mercados más pequeños dentro del CCG, desempeñan roles estratégicamente importantes en la industria regional de productos del mar. En diciembre de 2025, Fisheries Development Oman puso en marcha una fábrica flotante y, en noviembre de 2024, inauguró un complejo de enlatado en la Zona Económica Especial de Duqm. Estos desarrollos han mejorado significativamente la capacidad de procesamiento de productos del mar orientada a la exportación de Omán, estrechamente vinculada a su infraestructura portuaria. En Kuwait, el Instituto para la Investigación Científica logró su cuarta cosecha exitosa consecutiva de camarón en julio de 2025, utilizando sistemas intensivos de acuicultura cerrada diseñados para operar con agua subterránea de baja salinidad. Esta innovación ha reducido la dependencia de Kuwait de las importaciones de productos del mar. Cada una de estas naciones aprovecha sus fortalezas únicas para establecer roles especializados dentro de la cadena de suministro regional. Omán se beneficia de su extensa línea costera y sus pesquerías certificadas por el MSC, Catar capitaliza sus capacidades avanzadas de investigación, Kuwait se centra en las tecnologías de acuicultura de sistema cerrado y Baréin enfatiza los esfuerzos de restauración del hábitat. En conjunto, estas estrategias permiten a estos países ocupar nichos distintos en el mercado de productos del mar del CCG.

Panorama Competitivo

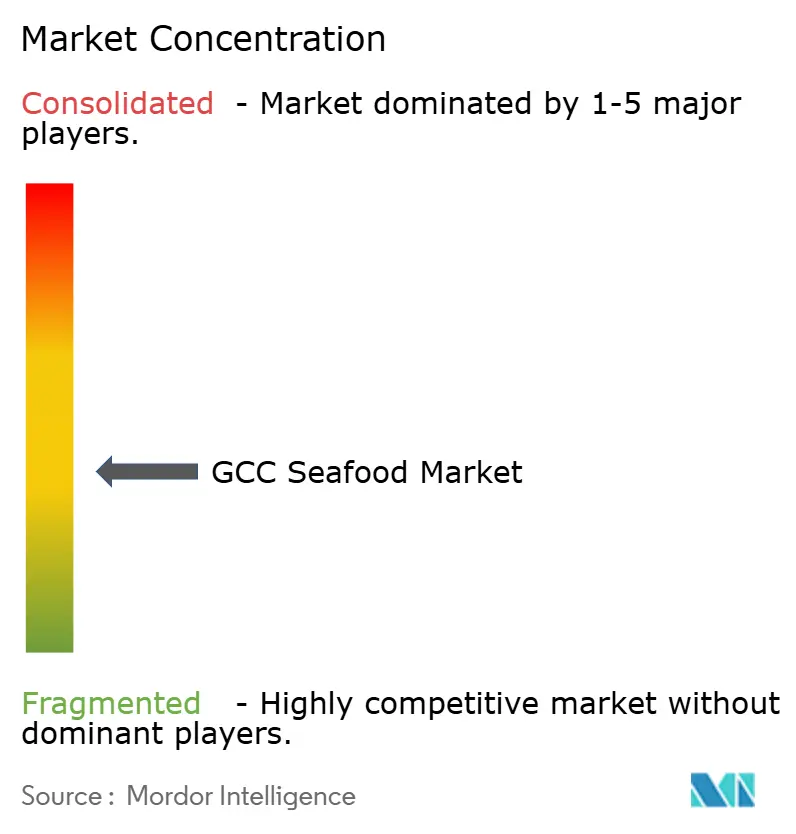

El mercado de productos del mar del CCG presenta una concentración moderada, con un número limitado de actores verticalmente integrados que operan junto con numerosos distribuidores centrados en la importación y pequeñas empresas de acuicultura. Almunajem Foods gestiona instalaciones de almacenamiento en frío y una flota de vehículos con control de temperatura, abasteciendo a puntos de venta minoristas y de servicios de alimentación en toda Arabia Saudita. En febrero de 2024, Tabuk Fisheries se asoció con NEOM para lanzar Topian Aquaculture, que está construyendo el criadero más grande de la región de Oriente Medio y Norte de África, con una capacidad de 42 millones de alevines. Esta iniciativa pone de relieve cómo los megaproyectos inmobiliarios están acelerando las inversiones en acuicultura e impulsando la demanda de especies cultivadas localmente.

Las oportunidades de crecimiento residen en el procesamiento de valor añadido, la trazabilidad digital y los ingredientes alternativos para piensos. Una investigación del Consejo Noruego de Productos del Mar en 2024 destacó la importancia de la trazabilidad mediante códigos QR y los proyectos piloto de cadena de bloques (blockchain). Además, la pesquería de atún de aleta amarilla certificada por el MSC de Omán demostró que la transparencia en la procedencia puede asegurar precios premium en los mercados de exportación europeos y norteamericanos. En 2024, Cargill promovió el aceite de canola modificado genéticamente y el omega-3 derivado de algas como opciones alternativas de pienso. Mientras tanto, el Instituto para la Investigación Científica de Kuwait propuso la producción de piensos en la propia granja como parte de su Complejo de Acuicultura de 100.000 metros cuadrados en Bar Ghadi, subrayando la importancia estratégica de localizar los ingredientes de piensos para reducir la dependencia de las importaciones.

Las tendencias disruptivas incluyen la entrada de marcas de productos del mar de origen vegetal como Good Catch y Gathered Foods en los mercados de Oriente Medio en 2024-2025. Además, la Autoridad de Normalización y Metrología de los Emiratos Árabes Unidos aprobó el pollo cultivado en 2024, estableciendo un marco regulatorio que podría permitir los productos del mar de base celular en un plazo de 2 a 3 años. Sin embargo, la adopción de tecnología sigue siendo desigual: los actores más grandes implementan sistemas Oracle ERP, flotas refrigeradas con seguimiento GPS y estanterías móviles automatizadas, mientras que los operadores más pequeños dependen de procesos de inventario manuales y carecen de monitoreo de la cadena de frío en tiempo real. Esta disparidad crea una brecha de rendimiento que favorece la consolidación del mercado.

Líderes de la Industria de Productos del Mar del CCG

Blue Island PLC

National Fishing Company K.S.C.

Oman Fisheries Co. SAOG

Almunajem Foods

Albatha Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Finnforel ha introducido su marca «LoHi» en los Emiratos Árabes Unidos, ofreciendo trucha arcoíris cultivada en tierra. Este lanzamiento lleva pescado nórdico premium a los consumidores de los Emiratos Árabes Unidos, satisfaciendo su preferencia por proteínas saludables y sostenibles en porciones convenientes y fáciles de cocinar.

- Enero de 2025: Al Islami Foods ha lanzado camarones extra grandes en los Emiratos Árabes Unidos, reforzando su compromiso de proporcionar productos premium, de origen ético y nutritivos a los hogares de toda la región.

- Febrero de 2024: NEOM ha anunciado una empresa conjunta con Tabuk Fisheries Company para establecer Topian Aquaculture. La empresa planea desarrollar un criadero, que se espera que se convierta en el más grande de la región de Oriente Medio y Norte de África para finales de 2024, con una capacidad de 42 millones de alevines. Además, se planifican instalaciones de producción en jaulas marinas, con una producción proyectada de peces de aleta en las jaulas de 20 kt anuales.

Alcance del Informe del Mercado de Productos del Mar del CCG

Los productos del mar se extienden a los organismos de agua dulce consumidos por los seres humanos. El mercado de productos del mar del CCG está segmentado por tipo de producto, forma, canal de distribución y país. Por tipo de producto, el mercado se segmenta en pescado, camarón y otros productos del mar. El segmento de pescado se segmenta además en salmón, atún y otros tipos de pescado. Por forma, el mercado se segmenta en fresco/refrigerado, congelado, enlatado y procesado. Por canal de distribución, el mercado se segmenta en canal de venta en establecimiento y canal de venta fuera de establecimiento. El segmento fuera de establecimiento se segmenta además en supermercados e hipermercados, tiendas de conveniencia, canales en línea y otros. Por país, el mercado se segmenta en Baréin, Kuwait, Omán, Catar, Arabia Saudita y Emiratos Árabes Unidos. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Pescados | Salmón |

| Atún | |

| Otros Tipos de Pescado | |

| Camarón | |

| Otros Productos del Mar |

| Fresco / Refrigerado |

| Congelado |

| Enlatado |

| Procesado |

| Canal de Venta en Establecimiento | Hotel |

| Restaurante | |

| Catering | |

| Canal de Venta Fuera de Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros |

| Baréin |

| Kuwait |

| Omán |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Por Tipo de Producto | Pescados | Salmón |

| Atún | ||

| Otros Tipos de Pescado | ||

| Camarón | ||

| Otros Productos del Mar | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Procesado | ||

| Por Canal de Distribución | Canal de Venta en Establecimiento | Hotel |

| Restaurante | ||

| Catering | ||

| Canal de Venta Fuera de Establecimiento | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| Por País | Baréin | |

| Kuwait | ||

| Omán | ||

| Catar | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

Definición de mercado

- Productos del Mar Congelados / Enlatados - Los productos del mar congelados son aquellos cuya temperatura media se reduce a -18 °C o inferior para preservar la calidad intrínseca del pescado fresco. A continuación, se conservan a una temperatura de -18 °C o inferior para mantener su vida útil.

- Productos del Mar Procesados - Los productos del mar procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Productos del Mar - Comprende las especies marinas que pueden consumirse, en particular el pescado y los mariscos con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en el abdomen y antenas de gran longitud.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de carne de res. La «A» indica que el rendimiento de la canal es el más alto posible, y la calificación numérica se refiere al veteado de la carne, el color y el brillo de la carne, su textura y color, el brillo y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al recinto utilizado para el sacrificio de animales cuya carne está destinada al consumo humano, o en relación con dicho sacrificio. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% en un plazo de 30 a 35 días desde el almacenamiento en los estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos, causada por un virus de ADN bicatenario perteneciente a la familia Asfarviridae. |

| Atún Albacora | Es una de las especies de atún más pequeñas, que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad «Carne de Res Angus Certificada». |

| Tocino | Es carne salada o ahumada procedente del lomo o los costados del cerdo. |

| Angus Negro | Es carne de res procedente de una raza de vacas de pelaje negro y sin cuernos. |

| Mortadela de Bolonia | Es un embutido italiano ahumado hecho de carne, generalmente de gran tamaño y elaborado con carne de cerdo, vacuno o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual denominado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, vacuno o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de res (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho del vacuno o la ternera. El pecho de res es uno de los nueve cortes primarios del vacuno. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) criado y cultivado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo limpio de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pechuga de Pollo (Chicken Tender) | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Corte de Paleta (Chuck Steak) | Se refiere a un corte de carne de vacuno que forma parte del corte primario de paleta, una gran sección de carne procedente del área del hombro de una vaca. |

| Carne en Conserva (Corned Beef) | Se refiere al pecho de res curado en salmuera y hervido, que normalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo (Drumstick) | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja (Ewe) | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filet Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Filete de Falda (Flank Steak) | Es un corte de carne de vacuno extraído de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero (Foreshank) | Es la parte superior de la pata delantera del ganado bovino. |

| Franfurter (Franks) | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja (Gizzard) | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se denomina estómago mecánico de las aves. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res de engorde intensivo (Grain-fed beef) | Es carne de res procedente de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Al ganado de engorde intensivo también se le pueden administrar antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne de res de pasto (Grass-fed beef) | Es carne de res procedente de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo extraída de la pata del cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es carne magra y desgrasada que ha sido cortada en tiras y deshidratada para evitar su deterioro. |

| Carne de Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de vacuno o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana de gran tamaño o embutido elaborado con carne de cerdo finamente picada o molida y curada con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de vacuno altamente condimentada y ahumada, que normalmente se sirve en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Falda (Plate) | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo por debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que se produce en los porcinos y que causa fallos reproductivos en las últimas etapas de la gestación y una neumonía grave en los cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, pero que requieren cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que los alimentos se introducen en una bolsa o lata de metal, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Corte Redondo (Round Steak) | Se refiere a un filete de vacuno procedente de la pata trasera de la vaca. |

| Corte de Cadera (Rump Steak) | Se refiere a un corte de vacuno obtenido de la división entre la pata y el espinazo. |

| Salami | Es un embutido curado compuesto de carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida, y que habitualmente se embute en una tripa. |

| Vieira (Scallop) | Es un marisco comestible que es un molusco con una concha estriada dividida en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido mediante el cual los clientes realizan y pagan sus propios pedidos en quioscos, posibilitando un servicio totalmente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de vacuno procedente de las partes inferior y lateral de la parte trasera de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de vacuno que comprende todo el músculo del solomillo de una vaca. |

| Camarón Tigre (Tiger Shrimp) | Se refiere a una variedad de camarón grande procedente de los océanos Índico y Pacífico. |

| Grasa Trans | También denominada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a gambas y camarones tropicales cultivados en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res procedente de cualquiera de las cuatro razas de una especie de ganado japonés negro o rojo, apreciada por su carne con alto veteado. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este paso fundamental, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.