Tamaño y Cuota del Mercado de Fondos Mutuos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

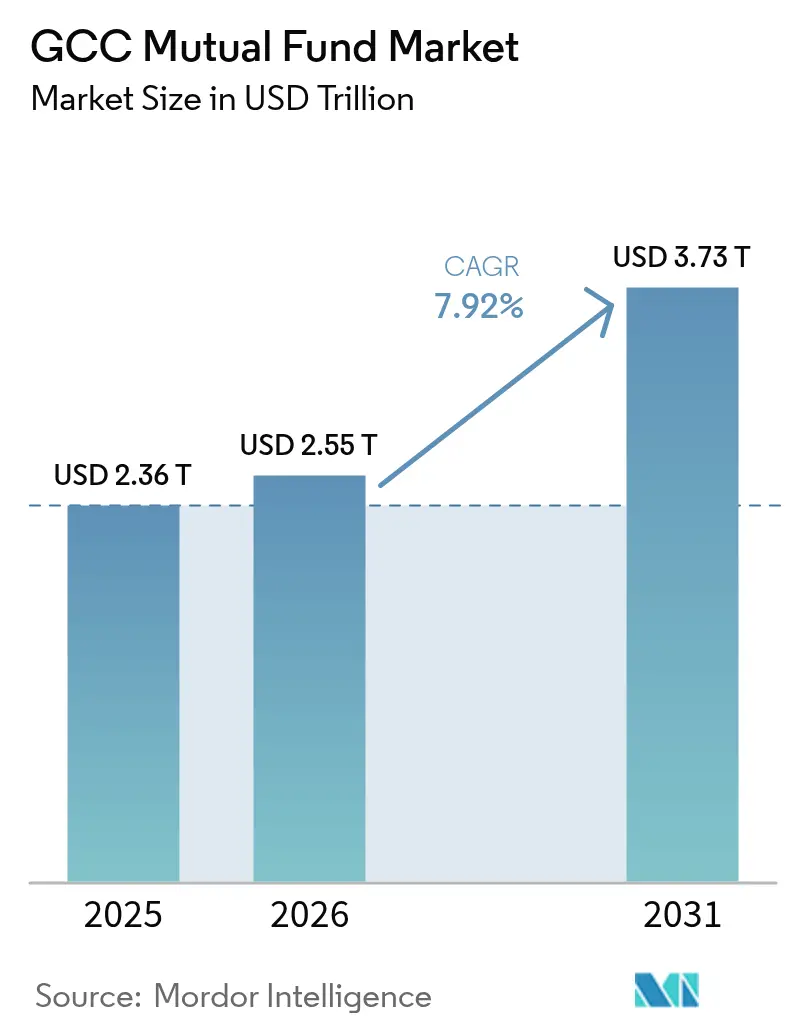

| Tamaño del mercado en el año base (2025) | 2.36 Billones de dólares |

| Tamaño del Mercado (2026) | 2.55 Billones de dólares |

| Tamaño del Mercado (2031) | 3.73 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos del CCG por Mordor Intelligence

El tamaño del mercado de fondos mutuos del CCG fue valorado en USD 2,36 billones en 2025 y se estima que crecerá desde USD 2,55 billones en 2026 hasta alcanzar USD 3,73 billones en 2031, a una CAGR del 7,92% durante el período de previsión (2026-2031). Los sólidos amortiguadores de ingresos petroleros, la acelerada diversificación económica y una creciente cartera de OPI están ampliando los universos de inversión disponibles, mientras que los fondos soberanos de riqueza impulsan a los gestores locales para profundizar la liquidez en clases de activos públicos y privados. La adopción minorista está aumentando a medida que los mandatos de banca abierta y las plataformas digitales reducen las fricciones en el proceso de incorporación, y las innovaciones conformes con la Sharia se alinean con las preferencias de los inversores regionales. La intensidad competitiva aumenta a medida que las empresas globales establecen entidades locales, lo que lleva a los operadores establecidos a invertir en herramientas de gestión de carteras basadas en inteligencia artificial y clases de acciones eficientes en comisiones. Se espera que la interacción de la armonización regulatoria, los sistemas de liquidación transfronteriza y los crecientes mandatos ESG mantengan el mercado de fondos mutuos del CCG en una trayectoria de crecimiento sostenido.

Conclusiones Clave del Informe

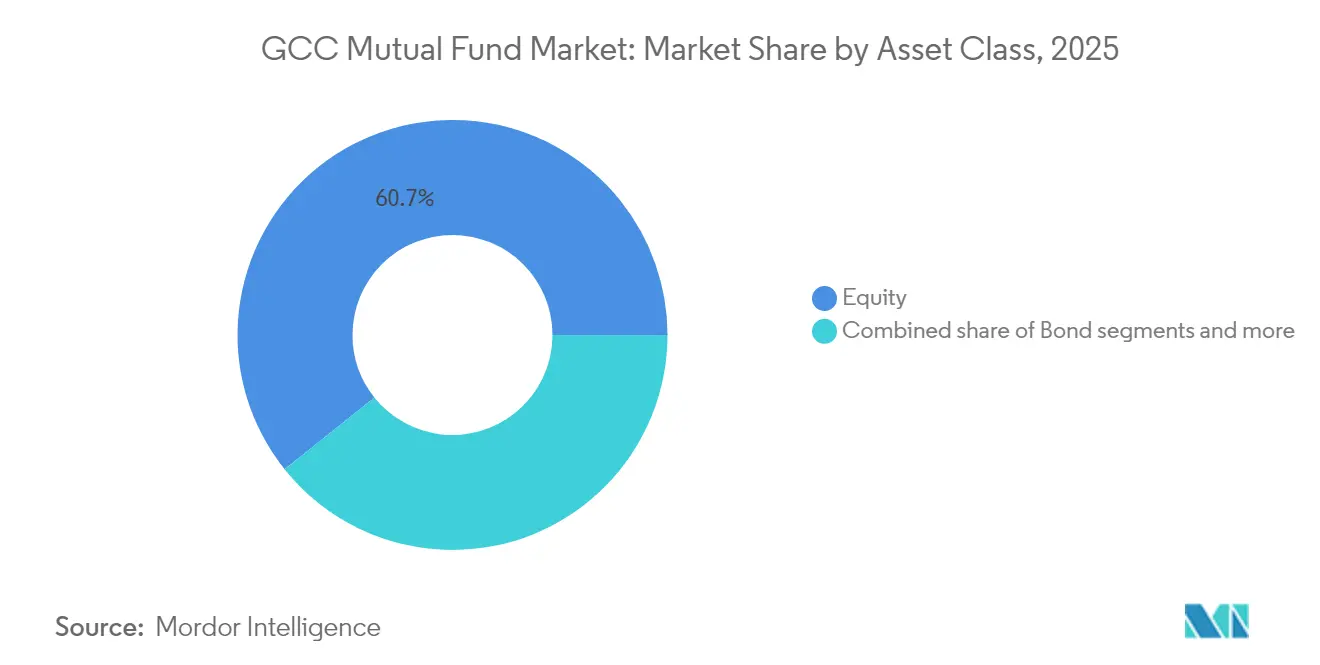

- Por clase de activo, los fondos de renta variable lideraron con el 60,73% de la cuota del mercado de fondos mutuos del CCG en 2025; se prevé que los fondos de bonos y sukuk se expandan a una CAGR del 9,55% hasta 2031.

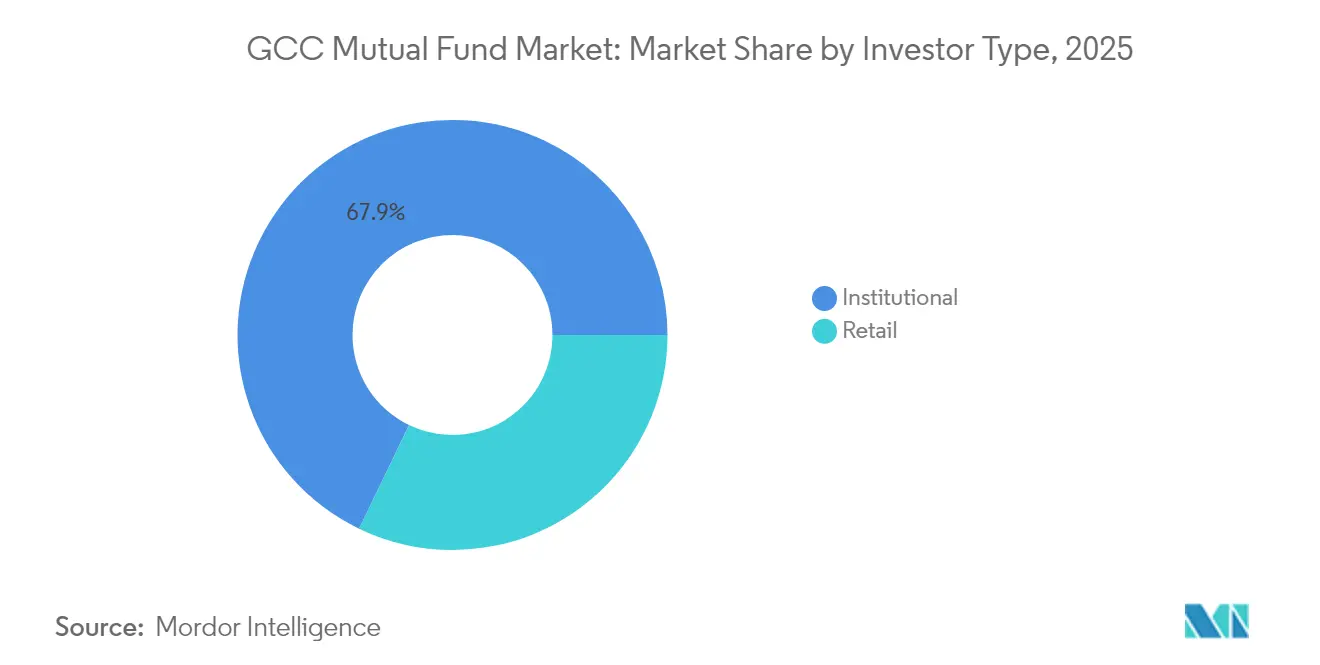

- Por tipo de inversor, los inversores institucionales representaron el 67,85% del tamaño del mercado de fondos mutuos del CCG en 2025, mientras que el segmento minorista avanza a una CAGR del 8,62% hasta 2031.

- Por canal de distribución, los bancos captaron el 75,62% de la cuota del mercado de fondos mutuos del CCG en 2025, mientras que las plataformas en línea registraron la CAGR proyectada más alta, del 13,25%, hasta 2031.

- Por geografía, Arabia Saudita concentró el 75,10% del tamaño del mercado de fondos mutuos del CCG en 2025; los Emiratos Árabes Unidos presentan el crecimiento más rápido con una CAGR del 9,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos Mutuos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de OPI que amplía el universo de inversión | +1.2% | Arabia Saudita y EAU como núcleo, con efecto secundario en Catar y Kuwait | Mediano plazo (2-4 años) |

| Auge de los productos de ahorro conformes con la Sharia | +1.8% | A nivel del CCG, con mayor intensidad en Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Emisión de deuda soberana que impulsa los activos bajo gestión de renta fija | +1.5% | Arabia Saudita, EAU y Catar como mercados primarios | Mediano plazo (2-4 años) |

| Regulaciones de banca abierta que amplían el acceso minorista | +1.1% | EAU y Arabia Saudita como pioneros, con despliegue regional | Corto plazo (≤ 2 años) |

| Respaldo de los fondos soberanos de riqueza a gestores de fondos locales | +0.9% | Iniciativas lideradas por entidades soberanas en Arabia Saudita, EAU y Catar | Largo plazo (≥ 4 años) |

| Migración de personas con alto patrimonio neto hacia el CCG | +0.8% | EAU y Arabia Saudita como destinos principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de OPI que Amplía el Universo de Inversión

La bolsa Tadawul de Arabia Saudita procesó 32 nuevas cotizaciones en 2024, mientras que las bolsas de los Emiratos Árabes Unidos incorporaron 18 empresas, creando conjuntos de oportunidades ampliados para los fondos mutuos centrados en renta variable[1]Reuters Staff, "Saudi Aramco unit plans IPO to raise up to $2 bln," reuters.com.. Esta expansión de la cartera se correlaciona directamente con el crecimiento de los activos bajo gestión de los fondos mutuos, ya que los gestores acceden a sectores previamente no disponibles, incluyendo energía renovable, tecnología sanitaria e infraestructura logística. La implicación estratégica va más allá de la disponibilidad de activos: las nuevas cotizaciones suelen conllevar mayor volatilidad y asimetrías de información que favorecen las estrategias de gestión activa frente a la indexación pasiva. Las bolsas regionales están implementando procedimientos de cotización acelerada para empresas que cumplen los requisitos, reduciendo el tiempo de salida al mercado de 18 meses a entre 8 y 12 meses. Los planes de OPI de la filial de Saudi Aramco y otras cotizaciones de gran escala similares crean oportunidades ancla para las estrategias de fondos institucionales, al tiempo que ofrecen a los fondos minoristas diversificación más allá de las exposiciones tradicionales al sector bancario y petroquímico.

Auge de los Productos de Ahorro Conformes con la Sharia

Los activos de finanzas islámicas en el CCG alcanzaron USD 1,8 billones en 2024, siendo los productos de fondos mutuos el segmento de mayor crecimiento dentro de este universo[2]Junta de Servicios Financieros Islámicos, "Informe de Estabilidad de la Industria de Servicios Financieros Islámicos 2024," ifsb.org.. Los organismos reguladores, incluidos la CMA de Arabia Saudita y la SCA de los Emiratos Árabes Unidos, han simplificado los procesos de aprobación de fondos conformes con la Sharia, reduciendo los plazos de certificación de 6 meses a 3 meses y ampliando las categorías de inversión elegibles. La ventaja competitiva radica en la alineación demográfica: más del 85% de los inversores minoristas del CCG expresan preferencia por opciones de inversión conformes con la Sharia, aunque la oferta de productos tradicionales ha atendido históricamente de forma insuficiente esta demanda. La integración tecnológica a través de plataformas como la asociación de Alpaca con ZAD permite la selección automatizada conforme con la Sharia y el seguimiento del cumplimiento en tiempo real, reduciendo los costes operativos y mejorando la confianza de los inversores. Los gestores de fondos están desarrollando estructuras híbridas que combinan estrategias de inversión convencionales con principios islámicos, accediendo a un capital institucional más amplio sin dejar de mantener el cumplimiento religioso.

Emisión de Deuda Soberana que Impulsa los Activos bajo Gestión de Renta Fija

Los gobiernos del CCG emitieron USD 89 000 millones en bonos soberanos y sukuk durante 2024, de los cuales Arabia Saudita aportó USD 31 000 millones y los Emiratos Árabes Unidos USD 22 000 millones. Esta expansión de las emisiones crea oportunidades en el mercado primario para los fondos mutuos de renta fija, al tiempo que establece curvas de rendimiento de referencia que favorecen el desarrollo del mercado secundario. El cambio estratégico refleja la diversificación fiscal más allá de los ingresos petroleros, con ratios deuda/PIB que se mantienen manejables en las principales economías del CCG. La reciente ley de deuda de Kuwait, que autoriza KWD 30 000 millones (USD 97 000 millones) en endeudamiento a 50 años, señala una actividad de emisión sostenida que beneficiará a las estrategias de fondos de bonos. Los fondos de renta fija se están posicionando para aprovechar oportunidades de gestión de duración a medida que los bancos centrales navegan las presiones inflacionarias mientras mantienen las vinculaciones cambiarias con el dólar estadounidense.

Regulaciones de Banca Abierta que Amplían el Acceso Minorista

El Banco Central de los Emiratos Árabes Unidos implementó regulaciones integrales de banca abierta en 2024, exigiendo a los bancos que proporcionen acceso API a las plataformas fintech autorizadas, lo que reduce directamente los costes de adquisición de clientes para los distribuidores de fondos mutuos[3]Banco Central de los Emiratos Árabes Unidos, "Regulaciones de Banca Abierta 2024," centralbank.ae.. La SAMA de Arabia Saudita siguió con requisitos similares, creando protocolos estandarizados de intercambio de datos que permiten la agregación fluida de cuentas y la incorporación de inversiones. Este cambio regulatorio elimina las ventajas tradicionales de intermediación bancaria, permitiendo que las plataformas especializadas de gestión de patrimonio accedan a los datos financieros de los clientes con su consentimiento. La implicación competitiva favorece a los distribuidores habilitados tecnológicamente frente a las redes tradicionales de sucursales, ya que los tiempos de incorporación de clientes se reducen de semanas a horas. Los marcos de cumplimiento normativo garantizan la seguridad de los datos al tiempo que promueven la innovación, con implementaciones exitosas que reducen los costes de distribución entre un 40% y un 60% para las plataformas de fondos que priorizan lo digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones por asesoramiento pasivo y robótico | -1.4% | A nivel del CCG, con mayor intensidad en EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Liquidez limitada en el mercado de bonos | -0.8% | Mercados de bonos más pequeños del CCG | Mediano plazo (2-4 años) |

| Límites de propiedad extranjera sobre renta variable cotizada | -1.1% | Varía según el país; más restrictivo en Kuwait y Arabia Saudita | Mediano plazo (2-4 años) |

| Costes de cumplimiento ante regulaciones en evolución | -0.9% | A nivel del CCG; especialmente relevante en EAU y Baréin | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Comisiones por Asesores Pasivos y Robóticos

Los activos globales en ETF alcanzaron USD 14,64 billones en el primer trimestre de 2025, con ratios de gastos promedio del 0,15% frente al 0,85% de los fondos mutuos de gestión activa, generando una presión sostenida sobre las estructuras de comisiones de la gestión de fondos tradicional[4]Instituto de Empresas de Inversión, "Activos Globales de Fondos Abiertos Regulados en el Primer Trimestre de 2025," ici.org.. Las plataformas de asesoramiento robótico con sede en el CCG, incluidas Sarwa y Wahed Invest, están ampliando los servicios automatizados de gestión de carteras con comisiones inferiores al 0,50%, lo que obliga a los gestores tradicionales a justificar precios premium mediante la generación de alfa o la prestación de servicios especializados. La respuesta estratégica implica la diferenciación de productos a través de clases de activos alternativos, acceso a mercados privados y servicios de asesoramiento mejorados que justifiquen estructuras de comisiones más elevadas. Las Perspectivas de Gestión de Inversiones 2025 de Deloitte identifican los ETF de gestión activa como una solución de compromiso en crecimiento, que combina eficiencia en costes con estrategias de gestión activa. Los gestores de fondos regionales están explorando estructuras de comisiones basadas en resultados y precios vinculados al rendimiento para mantener los márgenes y competir con las alternativas pasivas.

Liquidez Limitada en el Mercado Secundario de Bonos del CCG

Los mercados de bonos corporativos del CCG exhiben volúmenes de negociación diaria promedio inferiores a USD 50 millones, frente a los USD 2 000 millones de los mercados desarrollados, lo que limita las estrategias de gestión activa y aumenta los riesgos de error de seguimiento para los fondos de bonos. Esta restricción de liquidez afecta especialmente a los estados más pequeños del CCG, donde la emisión de bonos gubernamentales sigue siendo esporádica y los mercados de crédito corporativo carecen de profundidad. Los gestores de fondos enfrentan diferenciales elevados entre oferta y demanda y limitaciones en el dimensionamiento de posiciones que reducen las capacidades de optimización de carteras al tiempo que incrementan los costes de transacción. La respuesta regulatoria incluye programas de incentivos para creadores de mercado y el desarrollo de plataformas de negociación electrónica, aunque los plazos de implementación se extienden más allá de 2027 para generar un impacto significativo. El ratio deuda/PIB de Baréin, que supera el 130%, crea consideraciones adicionales de riesgo crediticio que agravan los desafíos de liquidez para los fondos con exposición significativa a Baréin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: El Dominio de la Renta Variable se Enfrenta al Impulso del Sukuk

Los fondos de renta variable representaron el 60,73% de la cuota del mercado de fondos mutuos del CCG en 2025, impulsados por una activa actividad de OPI y las inclusiones en índices. Sin embargo, los vehículos de bonos y sukuk son los de mayor crecimiento, con una CAGR del 9,55%, ampliando su participación en el tamaño del mercado de fondos mutuos del CCG junto con el crecimiento de las emisiones soberanas. A corto plazo, las estrategias de mercado monetario proporcionan herramientas de gestión de liquidez a las instituciones, mientras que los fondos equilibrados híbridos capturan flujos minoristas con aversión al riesgo. A lo largo del horizonte de previsión, las estructuras alternativas como los REITs y los fondos de crédito privado deberían diversificar los flujos de ingresos para los gestores de activos que buscan escapar de las amenazas de compresión de comisiones. El lanzamiento del ETF de Sukuk del Gobierno Saudita BOCHK de Premia Partners en julio de 2025 ofreció acceso pasivo a bonos islámicos soberanos locales. Goldman Sachs siguió con ETFs sectoriales del CCG dirigidos a exposiciones en los sectores sanitario y tecnológico. Las reformas regulatorias en Arabia Saudita acortaron los procesos de aprobación, desbloqueando estructuras innovadoras que combinan cestas pasivas con filtros islámicos. En conjunto, estas dinámicas apoyan la amplitud de las clases de activos, mejorando las flexibilidades de construcción de carteras para el mercado de fondos mutuos del CCG.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Inversor: Predominio Institucional con Aceleración Minorista

Los inversores institucionales controlaron el 67,85% del tamaño del mercado de fondos mutuos del CCG en 2025, beneficiándose de las asignaciones de fondos de pensiones, seguros y soberanos. Los segmentos minoristas se están expandiendo a una CAGR del 8,62%, impulsados por la incorporación digital y los flujos de migración de patrimonio. Las oficinas familiares combinan cada vez más inversiones directas con fondos mancomunados para ajustar las exposiciones tácticas y preservar el control de la gobernanza. Los reguladores de Arabia Saudita han refinado las normas de clasificación de inversores, ampliando el acceso a fondos sofisticados sin comprometer las salvaguardias de idoneidad. La migración de personas con alto patrimonio neto, respaldada por el visado dorado de los Emiratos Árabes Unidos y los programas de Residencia Premium de Arabia Saudita, inyecta capital fresco en los canales regionales de gestión de patrimonio. Los asesores digitales aprovechan esta tendencia ofreciendo carteras curadas a través de interfaces multilingüe y verificaciones de cumplimiento automatizadas. La diversificación demográfica resultante amplifica las oportunidades de desarrollo de productos y mantiene la resiliencia de la demanda en el mercado de fondos mutuos del CCG.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: El Predominio Bancario ante la Disrupción Digital

Los bancos distribuyeron el 75,62% de la cuota del mercado de fondos mutuos del CCG en 2025, apoyándose en relaciones consolidadas con los clientes y servicios integrados de planificación financiera. Sin embargo, las plataformas en línea se encaminan a una CAGR del 13,25%, comprimiendo los costes de adquisición y democratizando el acceso. Los asesores financieros mantienen un nicho entre los clientes adinerados que buscan orientación personalizada. Los canales directos al consumidor siguen siendo incipientes, pero muestran potencial a medida que los gestores desarrollan portales propietarios para evitar las comisiones de intermediación y ofrecer análisis de inversión más completos. La entrada de Kristal.AI en los Emiratos Árabes Unidos en 2024 demuestra cómo la asignación impulsada por algoritmos y la inversión fraccionada pueden erosionar los fosos tradicionales de los bancos. Los grandes bancos responden con experiencias omnicanal que integran módulos de asesoramiento robótico junto con asesoramiento humano. Los reguladores aplican estándares uniformes de idoneidad y divulgación, igualando el campo de competencia y protegiendo a los inversores dentro del mercado de fondos mutuos del CCG.

Análisis Geográfico

Arabia Saudita domina con una cuota de mercado del 75,10% en 2025, respaldada por las iniciativas de diversificación económica Visión 2030 del Reino y la creciente profundidad del mercado de capitales. La inclusión de la bolsa saudita en los índices MSCI y FTSE ha atraído flujos institucionales internacionales que benefician a las empresas de gestión de fondos locales mediante el incremento de los activos bajo gestión y la generación de comisiones. Los Emiratos Árabes Unidos registran el crecimiento más rápido, con una CAGR del 9,6% hasta 2031, impulsados por las innovaciones regulatorias del Mercado Global de Abu Dabi y el ecosistema de gestión de fondos en expansión del Centro Financiero Internacional de Dubái. Catar, Kuwait, Omán y Baréin representan colectivamente aproximadamente el 15% de la cuota de mercado, con trayectorias de crecimiento variables en función del desarrollo regulatorio y los avances en diversificación económica.

La reclasificación de Catar y Kuwait como mercados desarrollados por parte de JPMorgan en febrero de 2025 señala el reconocimiento institucional de las mejoras en la infraestructura regulatoria y de mercado, lo que debería atraer flujos internacionales de fondos adicionales. Las recientes reformas políticas y regulatorias de Kuwait, incluida la disolución del parlamento y la implementación de marcos jurídicos integrales, han impulsado ganancias bursátiles superiores al 10% en lo que va del año, al tiempo que posicionan al país para una mayor actividad de fondos mutuos. La implementación del sistema de pagos AFAQ en los países del CCG está reduciendo los costes de transacción transfronteriza y los plazos de liquidación, facilitando la distribución regional de fondos y las estrategias de diversificación de carteras.

Panorama Competitivo

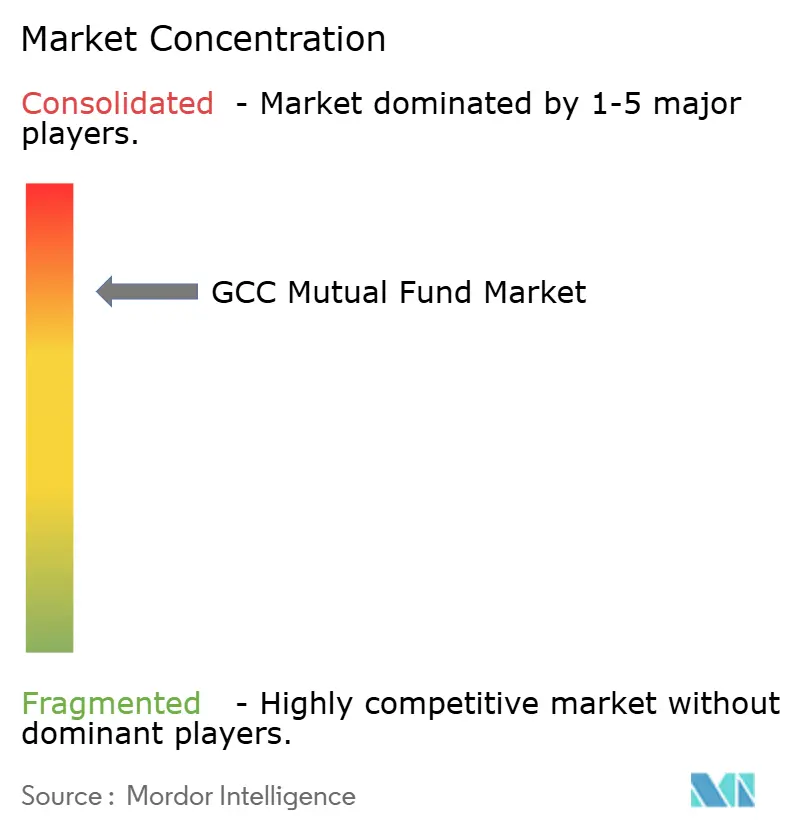

El mercado de fondos mutuos del CCG se caracteriza por un alto nivel de concentración, donde un pequeño grupo de actores controla la mayor parte de los activos bajo gestión. Esta concentración crea un entorno oligopólico que beneficia a las empresas con mayor escala, infraestructura de cumplimiento más sólida y redes de distribución más amplias. Los principales gestores de activos con sede en Arabia Saudita, como SNB Capital, Riyad Capital y Al Rajhi Capital, aprovechan sus vínculos con los principales bancos para mantener posiciones dominantes. En los Emiratos Árabes Unidos, actores como Emirates NBD Asset Management y SHUAA Capital han adoptado estrategias de crecimiento regional y ofertas transfronterizas para mantenerse competitivos. En todo el mercado, las empresas se centran en la innovación de productos conformes con la Sharia, la expansión hacia clases de activos alternativos y el fortalecimiento de las capacidades de distribución digital. Estos esfuerzos ayudan a justificar modelos de comisiones más elevadas y ofrecen diferenciación respecto a las opciones de inversión pasiva de bajo coste.

La tecnología se está convirtiendo en el eje central de la competencia, ya que los gestores de activos adoptan cada vez más herramientas de inteligencia artificial y automatización para optimizar las operaciones. Se están implantando sistemas avanzados de construcción de carteras, supervisión del cumplimiento y relación con los inversores para reducir costes y mejorar la calidad del servicio. Este cambio impulsado por la tecnología es esencial para mantenerse competitivo en un mercado donde las expectativas de los inversores en cuanto a velocidad, transparencia y personalización siguen aumentando. Al mismo tiempo, los cambios regulatorios están facilitando la expansión regional, creando oportunidades para la distribución transfronteriza de fondos y el lanzamiento de estrategias de inversión de nicho. Áreas como el crédito privado y los productos con temática ESG ofrecen nuevas vías de crecimiento para las empresas dispuestas a innovar. El mercado también está experimentando movimientos hacia la integración de blockchain, como demuestra la colaboración entre ADGM y Chainlink para desarrollar marcos de tokenización para las operaciones de fondos.

Una nueva oleada de actores disruptivos está ganando terreno al ofrecer servicios de inversión digitales y conformes con la Sharia que atraen a los inversores minoristas. Las plataformas fintech como Sarwa y Wahed Invest combinan modelos de asesoramiento robótico con estrategias de inversión alineadas con los principios religiosos para ofrecer soluciones de gestión de patrimonio asequibles y accesibles. Estas plataformas están dirigiéndose con éxito a los segmentos demográficos más jóvenes y familiarizados con la tecnología mediante interfaces móviles sólidas, comisiones bajas y ofertas transparentes. Su auge indica un cambio en la dinámica del mercado, en el que los actores tradicionales deben evolucionar para mantener su relevancia ante una base de inversores cada vez más diversa. La creciente sofisticación de estos competidores también está impulsando a los operadores establecidos a acelerar sus propias agendas de transformación digital. A medida que el mercado evoluciona, las empresas con agilidad tecnológica y una comprensión profunda de la regulación estarán mejor posicionadas para liderar.

Líderes de la Industria de Fondos Mutuos del CCG

SNB Capital

Riyad Capital

Al Rajhi Capital

Emirates NBD Asset Management

SHUAA Capital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Autoridad del Mercado de Capitales de Arabia Saudita publicó las Regulaciones de Fondos de Inversión actualizadas, agilizando los procesos de aprobación para estructuras de fondos innovadoras y reduciendo los plazos de cumplimiento regulatorio de 6 meses a 3 meses. Las reformas permiten lanzamientos de productos más rápidos sin comprometer los estándares de protección al inversor, beneficiando especialmente a las estrategias de fondos de activos alternativos y orientados a ESG.

- Julio de 2025: Premia Partners lanzó el ETF de Sukuk del Gobierno de Arabia Saudita BOCHK en la Bolsa de Arabia Saudita, ofreciendo la primera exposición pasiva a bonos islámicos soberanos sauditas. El ETF satisface la demanda institucional de exposición líquida a renta fija conforme con la Sharia, al tiempo que establece precios de referencia para el mercado de sukuk en general.

- Junio de 2025: El Instituto de Empresas de Inversión informó que los activos globales de fondos abiertos regulados alcanzaron USD 74,45 billones en el primer trimestre de 2025, con los ETF representando USD 14,64 billones y continuando atrayendo flujos netos de entrada a expensas de los fondos mutuos tradicionales. Los datos subrayan las presiones de compresión de comisiones que enfrentan los gestores de fondos del CCG.

- Marzo de 2025: Seviora, la unidad de gestión de activos de Temasek, estableció una oficina en el Mercado Global de Abu Dabi tras actividades de coinversión con Mubadala, lo que señala el creciente interés de los gestores de activos internacionales en las operaciones con sede en los Emiratos Árabes Unidos y las estrategias de distribución de fondos regionales.

Alcance del Informe del Mercado de Fondos Mutuos del CCG

Una comprensión del mercado de fondos mutuos del CCG, el entorno regulatorio, las empresas de fondos mutuos y sus modelos de negocio, junto con una segmentación detallada del mercado, los tipos de productos, las tendencias actuales del mercado, los cambios en la dinámica del mercado y las oportunidades de crecimiento. Análisis en profundidad del tamaño del mercado y las previsiones para los distintos segmentos. La Industria de Fondos Mutuos del CCG está segmentada según la Categoría de Fondo (Renta Variable, Mercado Monetario, Bienes Raíces y Otros (Bonos, Materias Primas, Mixtos)) y por Geografía (Arabia Saudita, Catar, Kuwait, Abu Dabi y Dubái). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Fondos Mutuos del CCG en valor (USD) para todos los segmentos mencionados.

| Renta Variable |

| Bonos |

| Híbrido |

| Mercado Monetario |

| Otros |

| Minorista |

| Institucional |

| Bancos |

| Plataformas en Línea |

| Asesores Financieros |

| Directo |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Clase de Activo | Renta Variable |

| Bonos | |

| Híbrido | |

| Mercado Monetario | |

| Otros | |

| Por Tipo de Inversor | Minorista |

| Institucional | |

| Por Canal de Distribución | Bancos |

| Plataformas en Línea | |

| Asesores Financieros | |

| Directo | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fondos mutuos del CCG en 2026?

Está valorado en USD 2,55 billones y se espera que alcance USD 3,73 billones en 2031, lo que refleja una CAGR del 7,92%.

¿Qué clase de activo posee la mayor proporción de activos de fondos mutuos en el Golfo?

Los fondos de renta variable lideran con el 60,73% de la cuota del mercado de fondos mutuos del CCG en 2025.

¿Qué país del Golfo crece más rápido en activos de fondos mutuos?

Los Emiratos Árabes Unidos registran el mayor crecimiento previsto con una CAGR del 9,6% hasta 2031.

¿Qué impulsa la participación minorista en los fondos mutuos del CCG?

Las regulaciones de banca abierta y las plataformas digitales que reducen los tiempos de incorporación y los umbrales mínimos de inversión.

¿Qué nuevas regulaciones están facilitando el lanzamiento de fondos en Arabia Saudita?

Las reformas de la CMA de julio de 2025 redujeron los plazos de aprobación para estructuras innovadoras a tres meses, fomentando lanzamientos de productos más rápidos.

Última actualización de la página el: