Tamaño y Participación del Mercado de Agua Embotellada del Consejo de Cooperación del Golfo (CCG)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

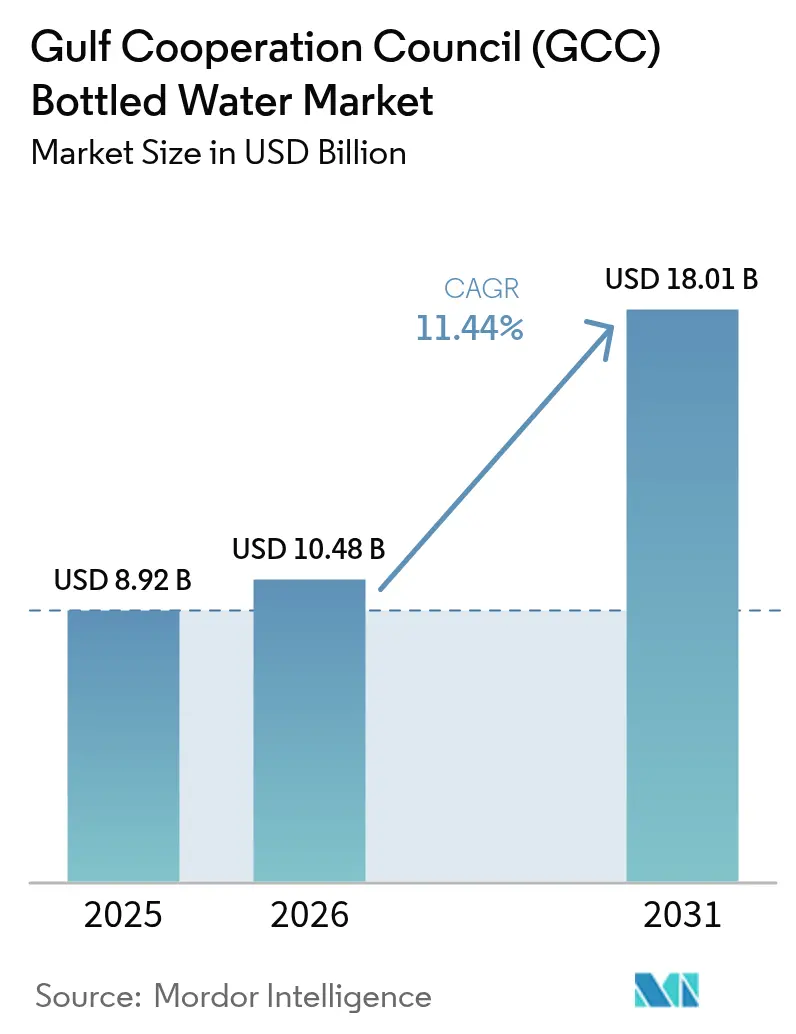

| Tamaño del mercado en el año base (2025) | 8.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada del Consejo de Cooperación del Golfo (CCG) por Mordor Intelligence

Se proyecta que el tamaño del mercado de agua embotellada del Consejo de Cooperación del Golfo (CCG) crezca de 8,92 mil millones de USD en 2025 a 10,48 mil millones de USD en 2026, alcanzando los 18,01 mil millones de USD en 2031, con una CAGR del 11,44% durante 2026-2031. El elevado calor y la humedad de la región impulsan necesidades de hidratación constantes, mientras que una extensa red de desalinización garantiza la disponibilidad de agua bruta, incluso en medio de fluctuaciones en los precios de la energía vinculados al petróleo. El mercado se caracteriza por dos segmentos de consumo principales: botellas de vidrio premium dirigidas a hoteles y eventos, y multipacks de PET de alto volumen que dominan los lineales minoristas. Los picos de demanda estacionales, impulsados por actividades turísticas como el Hajj en Arabia Saudita y las conferencias durante todo el año en Dubái, se suman a la demanda residencial constante, lo que lleva a los embotelladores a diversificar los formatos de producto y las estrategias de precios. Los requisitos de sostenibilidad, incluido el mandato de Dubái de un 25% de contenido reciclado en los envases a partir de 2026, están influyendo en las inversiones en envasado, con marcas que adoptan cada vez más alternativas de rPET y aluminio.

Conclusiones Clave del Informe

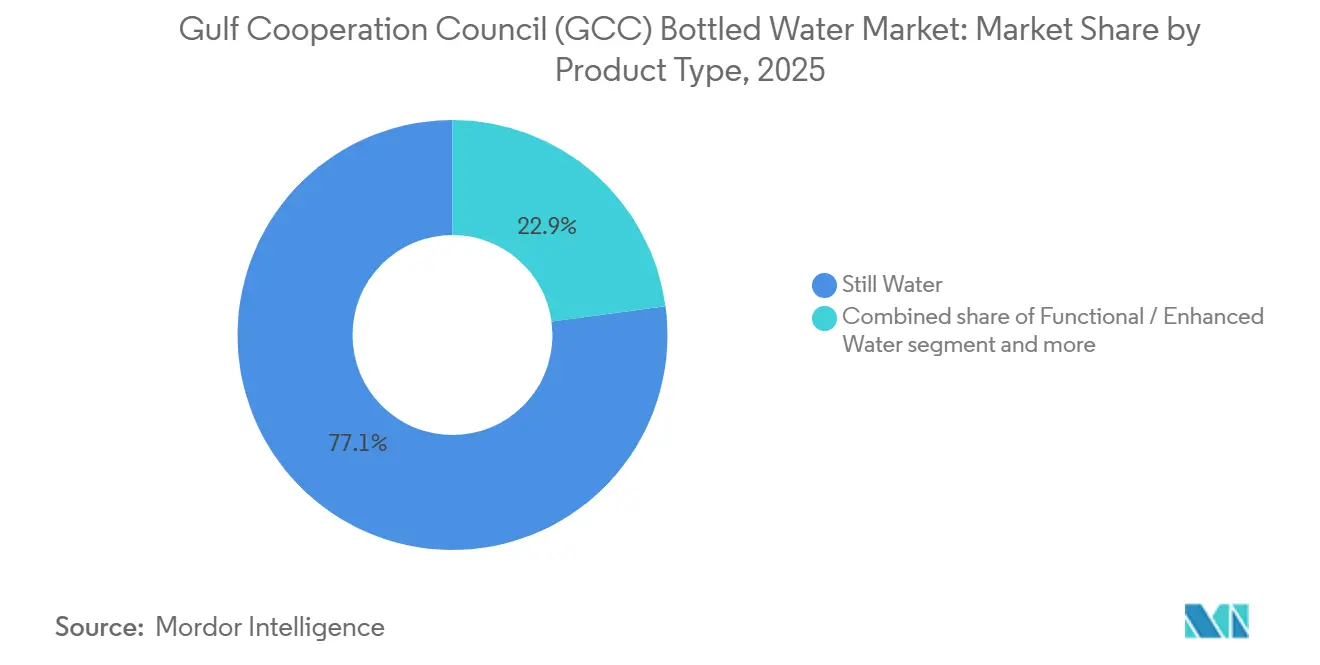

- Por tipo de producto, el agua sin gas representó el 77,14% de la participación del mercado de agua embotellada del Consejo de Cooperación del Golfo (CCG) en 2025, mientras que se proyecta que las variantes funcionales/mejoradas se expandan a una CAGR del 12,59% hasta 2031.

- Por tamaño de envase, los formatos de 331-500 ml captaron el 40,18% de los ingresos de 2025; se prevé que el segmento de 501-1000 ml crezca a una CAGR del 11,55% hasta 2031.

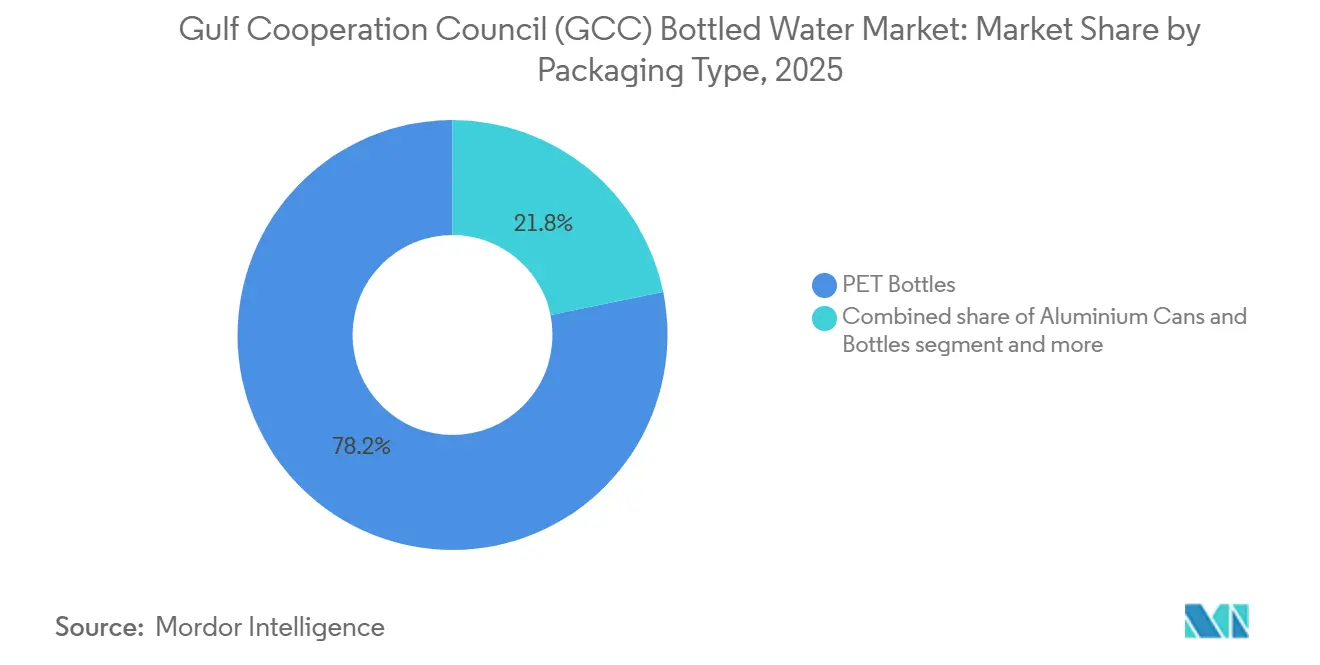

- Por tipo de envase, las botellas PET dominaron con una participación del 78,21% en 2025, mientras que se prevé que las latas y botellas de aluminio avancen a una CAGR del 11,81%.

- Por canal de distribución, los canales minoristas representaron el 61,65% del valor en 2025, pero las ventas en el canal horeca registran una CAGR del 12,87% impulsada por la apertura de nuevos hoteles, restaurantes y locales de entretenimiento.

- Por geografía, Arabia Saudita lideró con el 33,02% de los ingresos de 2025, aunque se espera que los Emiratos Árabes Unidos registren el crecimiento más rápido con una CAGR del 11,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada del Consejo de Cooperación del Golfo (CCG)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Condiciones climáticas extremas y necesidades de hidratación durante todo el año | +2.8% | Todo el Consejo de Cooperación del Golfo (CCG), impacto máximo en Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Largo plazo (≥ 4 años) |

| Crecimiento de la industria turística junto con iniciativas gubernamentales | +2.4% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda, NEOM), Catar | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles en Arabia Saudita y los Emiratos Árabes Unidos | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, con efecto secundario en Catar y Baréin | Mediano plazo (2-4 años) |

| Innovación en envasado y portabilidad | +1.70% | Todo el Consejo de Cooperación del Golfo (CCG), adopción temprana en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y la entrega rápida | +1.50% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait (centros urbanos) | Corto plazo (≤ 2 años) |

| Estrategias de marketing y premiumización por parte de las principales marcas | +1.20% | Todo el Consejo de Cooperación del Golfo (CCG), concentrado en áreas urbanas de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Condiciones climáticas extremas y necesidades de hidratación durante todo el año

Las temperaturas ambientales que superan los 45 °C durante 4-5 meses al año en todo el CCG impulsan un consumo de agua no discrecional, lo que hace que la demanda sea resiliente ante las recesiones económicas. El consumo per cápita de agua embotellada en los Emiratos Árabes Unidos y Arabia Saudita se sitúa de manera constante entre los más altos del mundo. Esto está influenciado por las restricciones al trabajo al aire libre durante las horas de mayor calor y las preferencias culturales por bebidas frías y selladas frente al agua del grifo. Las directrices de 2024 de la Organización Mundial de la Salud sobre hidratación en calor extremo recomiendan una ingesta diaria de 3-4 litros para adultos que realizan actividad moderada al aire libre. Esto se alinea con los aumentos de consumo observados durante el Ramadán y los meses de verano, cuando las reuniones del iftar contribuyen a las compras a granel [1]Fuente: Organización Mundial de la Salud, who.int. Si bien los suministros de agua municipal dependientes de la desalinización cumplen los estándares de potabilidad bajo la norma GSO 149:2021, las preocupaciones sobre el sabor y el olor a menudo llevan a los consumidores a preferir el agua embotellada, particularmente en áreas residenciales más antiguas donde la infraestructura de distribución es anterior a las tuberías modernas resistentes a la corrosión.

Crecimiento de la industria turística, junto con iniciativas gubernamentales

El mercado de agua embotellada del CCG está experimentando un crecimiento sostenido, impulsado por el turismo, las actividades de peregrinación y las sustanciales inversiones gubernamentales en infraestructura hídrica. El clima cálido de la región, la alta afluencia de turistas y la expansión del sector de la hospitalidad son factores clave que aumentan la demanda de agua potable envasada segura en hoteles, aeropuertos, lugares religiosos, locales de entretenimiento y centros de transporte. El turismo en el CCG ha demostrado un sólido desempeño. En 2024, Catar recibió aproximadamente 5 millones de visitantes y registró casi 10 millones de noches de habitación, con el 41% de los visitantes procedentes de otros países del CCG, lo que pone de relieve el robusto viaje intrarregional [2]Fuente: Qatar Tourism, "2024: Un Año de Hitos del Turismo de Catar", qatartourism.com. De manera similar, los Emiratos Árabes Unidos están experimentando un crecimiento anual del 11% en las inversiones turísticas, con una proyección de alcanzar los 20,3 mil millones de USD en 2027, según el Ministerio de Economía [3]Fuente: Ministerio de Economía y Turismo, "Mercado Local Direccionable", moet.gov.ae. La expansión de la infraestructura de hospitalidad, incluidos hoteles, centros turísticos, apartamentos con servicios y atracciones de entretenimiento, está contribuyendo directamente al aumento del consumo de agua embotellada en los canales minoristas y en el punto de consumo. Además del crecimiento turístico, las iniciativas lideradas por los gobiernos en materia de seguridad hídrica están mejorando la estabilidad del suministro y reforzando la dependencia de los consumidores del agua potable envasada. En marzo de 2025, el CCG estableció un grupo de trabajo regional sobre seguridad hídrica, respaldado por 58 mil millones de USD en inversiones medioambientales realizadas entre noviembre de 2024 y marzo de 2025, lo que refleja una sólida coordinación de políticas. Además, la Corporación de Conversión de Agua Salina (SWCC), el mayor productor mundial de agua desalinizada, alcanzó una producción diaria superior a 11,5 millones de metros cúbicos en 2024. Si bien la desalinización fortalece la resiliencia hídrica nacional, el agua embotellada sigue siendo la opción preferida para turistas y poblaciones móviles debido a su comodidad, seguridad percibida y portabilidad.

Aumento de los ingresos disponibles en Arabia Saudita y los Emiratos Árabes Unidos

El aumento de los ingresos disponibles en Arabia Saudita y los Emiratos Árabes Unidos está impulsando el crecimiento en el mercado de agua embotellada del CCG. El mayor poder adquisitivo está influyendo en los patrones de gasto de los consumidores, lo que lleva a una preferencia por productos de hidratación envasados y premium. A medida que aumentan los ingresos de los hogares, los consumidores destinan una mayor parte de sus presupuestos a productos de consumo enfocados en la salud, convenientes y de marca, incluida el agua embotellada. Según datos de la Autoridad General de Estadística (GASTAT), el hogar saudita promedio gasta aproximadamente 18.056 SAR al mes [4]Fuente: Autoridad General de Estadística (GASTAT), "La población total del Reino supera los 35 millones a mediados de 2024", stats.gov.sa. Este nivel de gasto refleja una mayor estabilidad de ingresos y una mayor capacidad de consumo, lo que fomenta un mayor gasto per cápita en agua potable envasada. En áreas urbanas como Riad, Yeda, Dubái y Abu Dabi, los hogares de mayores ingresos eligen cada vez más agua embotellada de marca frente al agua del grifo por su calidad percibida, seguridad, contenido mineral y alineación con las preferencias de estilo de vida. En los Emiratos Árabes Unidos, la alta concentración de expatriados, los sólidos flujos turísticos y una gran población de profesionales en activo impulsan aún más la demanda de agua embotellada. El aumento de los ingresos disponibles también está impulsando las tendencias de premiumización, incluida la creciente demanda de agua mineral importada, agua alcalina, agua envasada en vidrio y variantes funcionales enriquecidas con electrolitos o vitaminas. Además, los consumidores están cada vez más dispuestos a invertir en opciones de envasado sostenible y servicios de entrega a domicilio y en oficinas basados en suscripción.

Innovación en envasado y portabilidad

La innovación en envasado y portabilidad está impulsando el crecimiento en el mercado de agua embotellada del CCG, ya que los fabricantes se adaptan a las cambiantes preferencias de los consumidores por la comodidad, la sostenibilidad y el consumo en movimiento. En una región caracterizada por altas temperaturas, movilidad urbana, actividades al aire libre y un sólido sector de la hospitalidad, la funcionalidad del envase influye significativamente en las decisiones de compra. Los consumidores optan cada vez más por botellas ligeras, fáciles de transportar y de diseño ergonómico que se adaptan a estilos de vida activos, viajes e hidratación en el lugar de trabajo. Los formatos de una sola porción, los tapones resellables, los tapones deportivos y las botellas compactas diseñadas para caber en los portavasos de los automóviles y en los bolsos están ganando popularidad, especialmente entre los jóvenes y los profesionales en activo. Además, los formatos de multipacks a granel y los envases de gran capacidad están impulsando la demanda en hogares y oficinas corporativas. La innovación en envasado orientada a la sostenibilidad también está influyendo en la dinámica del mercado. Los gobiernos regionales están promoviendo la responsabilidad medioambiental, alentando a los fabricantes a utilizar PET reciclable, materiales biodegradables, contenido plástico reducido y diseños de botellas ligeras para reducir la huella de carbono. Las marcas están introduciendo etiquetas preparadas para el reciclaje, tapones anclados y declaraciones de envasado ecológico para cumplir con los requisitos regulatorios y responder a la creciente conciencia de los consumidores sobre el impacto medioambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación sobre residuos plásticos que eleva los costos de cumplimiento | -1.60% | Emiratos Árabes Unidos (Abu Dabi, Dubái), Arabia Saudita, Baréin | Corto plazo (≤ 2 años) |

| Saturación del mercado con muchas marcas locales e internacionales | -1.30% | Todo el Consejo de Cooperación del Golfo (CCG), más aguda en Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Alto costo energético del embotellado por desalinización | -0.90% | Todo el Consejo de Cooperación del Golfo (CCG), impacto máximo en Arabia Saudita y Omán | Mediano plazo (2-4 años) |

| Escasez de agua y limitaciones de recursos | -0.70% | Todo el Consejo de Cooperación del Golfo (CCG), restricción estructural a largo plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación sobre residuos plásticos que eleva los costos de cumplimiento

Las Regulaciones de Calidad del Agua de Abu Dabi de 2025 introducen requisitos de responsabilidad ampliada del productor, que obligan a los embotelladores a financiar la infraestructura de recolección y reciclaje. Se estima que esto aumentará los costos de cumplimiento en aproximadamente 0,02-0,04 USD por unidad, lo que puede afectar de manera desproporcionada a los actores regionales más pequeños que carecen de economías de escala. Además, el borrador de norma de la Organización de Normalización del CCG sobre límites de contaminantes para el agua mineral, cuya finalización se prevé para finales de 2026, impondrá límites más estrictos para metales pesados como el plomo, el arsénico y el mercurio. Esto requerirá que los embotelladores actualicen sus protocolos de filtración y pruebas para evitar retiradas de productos y posibles daños a la reputación. Además, las directrices técnicas de 2024 del Municipio de Dubái para la gestión de residuos plásticos establecen umbrales mínimos de contenido reciclado, comenzando en el 25% en 2026 y aumentando al 50% en 2030. El cumplimiento de estas directrices requerirá inversiones de capital en el abastecimiento de rPET y sistemas de garantía de calidad, con sanciones por incumplimiento de hasta 500.000 AED (136.000 USD) por infracción.

Saturación del mercado con muchas marcas locales e internacionales

El CCG alberga importantes marcas de agua embotellada que compiten en los mercados minoristas del CCG, lo que genera una atención fragmentada de los consumidores y una reducción de las asignaciones de espacio en los lineales de los hipermercados. Los actores clave como Nestlé, Danone y PepsiCo utilizan descuentos por volumen para asegurar posiciones premium a la altura de los ojos en los lineales. La competencia de precios se ha intensificado en el segmento económico, con descuentos promocionales como compra-2-lleva-3 y ofertas combinadas que reducen los márgenes brutos de las referencias de gama económica al 12-15%, en comparación con el 18-20% durante 2020-2022. Los nuevos participantes se enfrentan a barreras significativas, ya que las marcas establecidas mantienen acuerdos de suministro a largo plazo con los principales minoristas, operan flotas de distribución propias y se benefician de décadas de reconocimiento de marca. Como resultado, las oportunidades de nicho se limitan en gran medida a las importaciones ultra-premium o a las variantes funcionales dirigidas a declaraciones de salud específicas, como el pH alcalino, los electrolitos añadidos o la infusión de vitaminas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Funcionales Ganan Terreno entre los Consumidores Conscientes de la Salud

El agua sin gas representó el 77,14% de los ingresos proyectados para 2025, impulsada por su papel en la satisfacción de las necesidades diarias de hidratación y su popularidad para las compras a granel en hogares, oficinas y eventos. Sin embargo, se espera que el agua funcional/mejorada crezca a una tasa de crecimiento anual compuesta (CAGR) del 12,59% hasta 2031, ya que los profesionales urbanos y los entusiastas del fitness buscan cada vez más productos que ofrezcan reposición de electrolitos, enriquecimiento vitamínico y niveles de pH alcalino, que se comercializan como potenciadores del rendimiento y el bienestar. El agua con gas mantiene una cuota de mercado de nicho del 5-7%, limitada por las preferencias culturales por las bebidas sin gas y el espacio restringido en los lineales de las tiendas de conveniencia. A pesar de estas limitaciones, las importaciones premium como Perrier y San Pellegrino continúan teniendo presencia en los canales de hospitalidad.

El agua saborizada e infusionada, con esencias naturales de frutas y extractos herbales, está captando una cuota de mercado del 3-4% al atraer a consumidores más jóvenes de entre 18 y 30 años, que a menudo perciben el agua sin sabor como poco interesante y prefieren la variedad sensorial sin el contenido calórico de los refrescos azucarados. Las marcas están enriqueciendo cada vez más el agua con magnesio, zinc y vitaminas del grupo B, posicionando estos productos con una prima de precio del 20-40% sobre el agua sin gas estándar. Estas variantes están dirigidas principalmente a canales de distribución como gimnasios, estudios de yoga y programas de bienestar corporativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Envase: Los Formatos de Rango Medio Impulsan la Comodidad

El segmento de 331-500 ml representó una cuota de mercado del 40,18% en 2025, impulsado por su comodidad de porción individual en los canales minoristas, de restauración y de venta automática. Mientras tanto, el formato de 501-1000 ml está experimentando un crecimiento a una CAGR del 11,55%, ya que los consumidores priorizan la eficiencia de costo por litro para actividades como sesiones de gimnasio, uso en la oficina y portavasos de automóviles, donde los volúmenes más grandes ayudan a reducir la frecuencia de recompra. Los tamaños de envase inferiores a 330 ml, como los de 250 ml y 200 ml, atienden necesidades específicas como las loncheras de los niños y los servicios de aerolíneas, manteniendo una cuota de mercado estable del 8-10%. El rango de 1001-2000 ml, incluidas las botellas de 1,5 L, domina el consumo doméstico con una participación del 22-25%, preferido para el almacenamiento en el refrigerador y las comidas familiares.

El segmento de 2001-5000 ml, que comprende garrafas de 5 L y 6 L, junto con formatos superiores a 5001 ml, como las botellas de 10 L y 18,9 L para dispensadores de agua, representan colectivamente el 15-18% del volumen del mercado. Estos formatos más grandes se utilizan principalmente en suscripciones de entrega a domicilio y en oficinas, ofreciendo un ahorro de costos del 30-40% en comparación con las opciones de porción individual. Las preferencias de tamaño de envase varían según los canales de distribución. Las tiendas de conveniencia y las gasolineras tienden a favorecer los formatos de 330-500 ml para las compras por impulso, mientras que los hipermercados se centran en botellas de 1,5 L y multipacks para las compras planificadas. Las plataformas en línea muestran una mayor penetración de los formatos a granel, como los de 5 L y 6 L, ya que la logística de entrega mitiga los desafíos de manipulación de productos más pesados.

Por Tipo de Envase: El Aluminio Gana Terreno a Medida que se Fortalece el Discurso de Sostenibilidad

Las botellas PET representaron el 78,21% del volumen proyectado para 2025, impulsadas por ventajas como la logística ligera, la resistencia a los impactos y una infraestructura de reciclaje consolidada. Sin embargo, las latas y botellas de aluminio están creciendo a una CAGR del 11,81%, ya que las marcas aprovechan la capacidad del aluminio para ser reciclado indefinidamente sin degradación de calidad y su posicionamiento premium, que respalda primas de precio del 15-25% sobre los formatos PET comparables. Las botellas de vidrio, a pesar de mantener solo una cuota de mercado del 4-6% debido a su peso, fragilidad y mayores costos de transporte, dominan el segmento ultra-premium (3-6 USD por litro) en la restauración de alta gama y el comercio minorista de lujo, donde el atractivo visual y la pureza percibida superan los desafíos logísticos. Otros formatos de envase, incluidas bolsas, cartones y envases reutilizables, mantienen una participación marginal del 2-3%. Sin embargo, las botellas de vidrio y acero inoxidable reutilizables están ganando popularidad dentro de las iniciativas de sostenibilidad corporativa y entre los consumidores con conciencia ecológica.

La introducción en agosto de 2025 por parte de Agthia de botellas de 100% rPET para su marca Al Ain Water marca un hito significativo, que demuestra la viabilidad técnica y económica del reciclaje de circuito cerrado a escala del CCG, respaldado por sistemas municipales de recolección e incentivos de devolución para los consumidores. El renovado interés en el envasado de aluminio se atribuye en parte a las expansiones de capacidad regional de Ball Corporation y en parte a los consumidores de la Generación Z y los millennials, quienes asocian el envasado metálico con la responsabilidad medioambiental. Esta percepción se ve reforzada por campañas en redes sociales que enfatizan el impacto de la contaminación plástica en los océanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: El Canal Horeca se Acelera con la Expansión de la Hospitalidad

Los canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, representaron el 61,65% de las ventas proyectadas para 2025. Este crecimiento se atribuye a las compras domésticas a granel y a la creciente presencia de tiendas de barrio en las zonas residenciales. Sin embargo, los canales del sector horeca están experimentando una tasa de crecimiento anual compuesta (CAGR) del 12,87%, impulsada por la expansión del sector del entretenimiento de Arabia Saudita (cines, parques temáticos, recintos de conciertos) y la industria de la hospitalidad de los Emiratos Árabes Unidos (hoteles, restaurantes, cafeterías) bajo estrategias de crecimiento orientadas al turismo.

Los canales del sector horeca se benefician de importantes ventajas en los márgenes. Los hoteles y restaurantes suelen aplicar un margen de beneficio del 200-400% sobre el precio minorista del agua embotellada, lo que resulta en una mayor rentabilidad por unidad que compensa los menores volúmenes de ventas. Además, los entornos cautivos como aeropuertos, estadios y parques de atracciones reducen las presiones de competencia de precios. El subsegmento de entrega a domicilio y en oficinas, categorizado dentro del canal minorista pero operativamente diferenciado, se basa en modelos de suscripción y formatos de envasado a granel (5 L, 10 L, 18,9 L) para asegurar ingresos recurrentes y reducir los costos de adquisición de clientes. Sin embargo, este subsegmento enfrenta altas tasas de abandono, ya que los clientes corporativos sensibles al precio cambian frecuentemente de proveedor para lograr ahorros de costos marginales.

Análisis Geográfico

Arabia Saudita representó el 33,02% de los ingresos de 2025, respaldada por una población que supera los 36 millones, la afluencia anual de 13 millones de peregrinos del Hajj y la Umrah, e iniciativas de infraestructura de la Visión 2030 como NEOM, el Proyecto del Mar Rojo y Qiddiya. Estos desarrollos están impulsando el crecimiento en los sectores de la hospitalidad y el entretenimiento. El consumo de agua embotellada en el Reino está segmentado en dos patrones distintos: los centros urbanos como Riad, Yeda y Dammam están siendo testigos de tendencias de premiumización con una demanda creciente de marcas funcionales e importadas, mientras que las zonas rurales y de menores ingresos siguen siendo sensibles al precio, favoreciendo los multipacks económicos de productores locales como Berain, Hana y Nova.

Los Emiratos Árabes Unidos, si bien mantienen una participación menor en el mercado de 2025, se proyecta que alcancen la CAGR geográfica más rápida del 11,71% hasta 2031. Este crecimiento está impulsado por los 20,2 millones de visitantes que pernoctaron en Dubái en 2024, el impulso regulatorio de Abu Dabi hacia la sostenibilidad, incluido un mandato del 100% de rPET para 2028, y una población expatriada de altos ingresos, que constituye el 88% de los residentes y muestra preferencia por variantes de agua premium y funcional. Además, las plataformas de comercio rápido de Dubái, como Talabat, Noon Minutes y Careem Quik, permiten la entrega de agua embotellada en 15-30 minutos en las zonas urbanas. Este ecosistema facilita las compras por impulso a través de transacciones en aplicaciones y permite a las marcas probar nuevas referencias con una dependencia mínima del espacio en los lineales minoristas.

Kuwait, Catar, Baréin y Omán contribuyen colectivamente con el 25-30% de los ingresos del agua embotellada del CCG, cada uno influenciado por factores de demanda únicos. En Kuwait, las temperaturas extremas de verano, que a menudo superan los 50 °C, y los altos ingresos per cápita impulsan fuertes niveles de consumo. Sin embargo, la saturación del mercado y el limitado crecimiento de la población, actualmente en 4,3 millones, restringen una mayor expansión. La infraestructura posterior a la Copa Mundial de Fútbol de la FIFA de 2022 en Catar, incluidos estadios, sistemas de metro y centros de convenciones, ha institucionalizado la adquisición de grandes volúmenes para eventos públicos. Esto ha creado una demanda cautiva en el canal horeca, favoreciendo a los embotelladores con certificaciones ISO y capacidades logísticas eficientes.

Panorama Competitivo

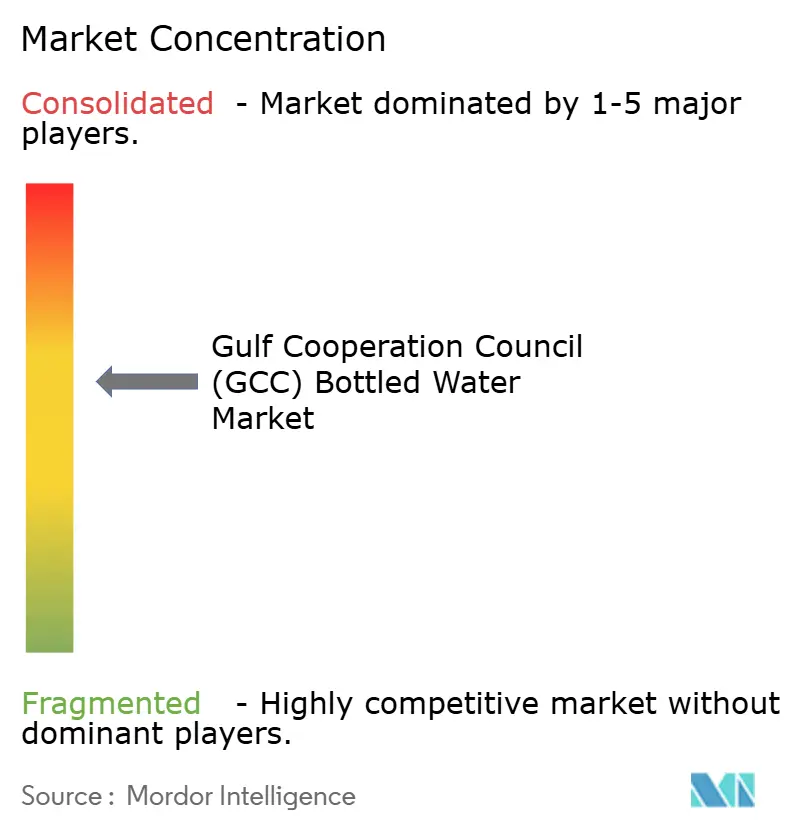

El mercado de agua embotellada del CCG demuestra una concentración moderada. Las corporaciones multinacionales como Nestlé, Danone, PepsiCo y Coca-Cola tienen colectivamente una participación de mercado estimada del 35-40%. Los actores regionales, incluidos Agthia, Masafi, Mai Dubai, Berain y Almarai, también mantienen una presencia significativa. Los competidores más pequeños se centran en la diferenciación de precios, la distribución localizada a través de tiendas de barrio y minoristas independientes, y la alineación cultural a través de marcas en árabe y envases temáticos del Ramadán.

Las oportunidades de crecimiento se concentran en tres áreas clave: aguas funcionales ultra-premium dirigidas a comunidades de fitness y bienestar, servicios de entrega a domicilio y en oficinas basados en suscripción con dispensadores habilitados para IoT con capacidades de reordenamiento automático, y sistemas de botellas de vidrio reutilizables dirigidos a campus corporativos y hoteles que buscan reducir los residuos de plástico de un solo uso. La adopción de tecnología varía en todo el mercado. Los principales embotelladores utilizan software de optimización de rutas y algoritmos de previsión de la demanda para minimizar los costos logísticos, mientras que los actores de nivel medio a menudo dependen de la planificación de distribución manual y la gestión reactiva del inventario.

El cumplimiento de las normas GSO, como la GSO 149:2021 para el agua no embotellada y la GSO 2233:2021 para el etiquetado nutricional, es un requisito básico. Sin embargo, las empresas líderes están obteniendo certificaciones voluntarias adicionales, incluida la ISO 22000 para la seguridad alimentaria y la NSF/ANSI 60 para los aditivos del agua potable, para obtener una ventaja competitiva en los canales del sector horeca donde los responsables de compras priorizan la mitigación de riesgos sobre el costo. La concentración moderada del mercado indica que las economías de escala en distribución y el reconocimiento de marca proporcionan ventajas competitivas. No obstante, los actores regionales aprovechan su experiencia local, como la comprensión de los patrones de consumo durante el Ramadán, los tamaños de envase preferidos y los plazos de crédito minorista, para mantener su cuota de mercado frente a los competidores multinacionales.

Líderes de la Industria de Agua Embotellada del Consejo de Cooperación del Golfo (CCG)

PepsiCo Inc.

Nestlé S.A

Agthia Group PJSC

Danone S.A

Masafi LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Almarai Company ha adquirido la propiedad total de Pure Beverages Industry Company, un productor de agua embotellada en Arabia Saudita, por 1.040 millones de SAR. Pure Beverages, conocida por sus marcas "Ival" y "Oska", ocupa una posición significativa en el mercado de agua embotellada del Reino.

- Abril de 2025: PepsiCo ha invertido 30 millones de SAR (8 millones de USD) para establecer un centro regional de investigación y desarrollo en Riad. El centro tiene como objetivo impulsar la innovación y desarrollar productos, incluida el agua embotellada, adaptados a las preferencias regionales, lo que refleja el creciente enfoque de PepsiCo en el mercado de Oriente Medio.

- Octubre de 2024: Nova, una marca de Health Water Bottling Co. Ltd., ha firmado un acuerdo de asociación para actuar como socio de apoyo de la SAL Jeddah GT Race 2024.

- Abril de 2024: La marca Nova de Health Water Bottling Co. Ltd. ha introducido botellas de agua fabricadas íntegramente con materiales reciclados. Esta iniciativa apoya los objetivos de sostenibilidad descritos en la Visión 2030 de Arabia Saudita y la Iniciativa Verde Saudita.

Alcance del Informe del Mercado de Agua Embotellada del Consejo de Cooperación del Golfo (CCG)

Los tipos de agua potable embotellada a veces están carbonatados, sellados en botellas y generalmente certificados como puros. El mercado estudiado está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado ha sido segmentado en agua sin gas, agua con gas y agua funcional. Por canal de distribución, el mercado ha sido segmentado en supermercados/hipermercados, tiendas de conveniencia/alimentación, canales del sector horeca, entrega a domicilio y en oficinas, y otros canales de distribución. El informe describe las perspectivas de los países de la región, incluidos Arabia Saudita, los Emiratos Árabes Unidos, Kuwait, Catar, Baréin y Omán. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Agua sin Gas |

| Agua con Gas |

| Agua Funcional / Mejorada |

| Agua Saborizada / Infusionada |

| *Menos de 330 ml |

| *331 ml-500 ml |

| *501 ml-1000 ml |

| *1001 ml-2000 ml |

| *2001 ml-5000 ml |

| *Más de 5001 ml |

| Botellas PET |

| Botellas de Vidrio |

| Latas y Botellas de Aluminio |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Entrega a Domicilio y en Oficinas |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Kuwait |

| Catar |

| Baréin |

| Omán |

| Por Tipo de Producto | Agua sin Gas | |

| Agua con Gas | ||

| Agua Funcional / Mejorada | ||

| Agua Saborizada / Infusionada | ||

| Por Tamaño de Envase | *Menos de 330 ml | |

| *331 ml-500 ml | ||

| *501 ml-1000 ml | ||

| *1001 ml-2000 ml | ||

| *2001 ml-5000 ml | ||

| *Más de 5001 ml | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas y Botellas de Aluminio | ||

| Otros | ||

| Por Canales de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Entrega a Domicilio y en Oficinas | ||

| Por Geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Kuwait | ||

| Catar | ||

| Baréin | ||

| Omán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agua embotellada del Consejo de Cooperación del Golfo (CCG) en 2026?

El tamaño del mercado de agua embotellada del Consejo de Cooperación del Golfo (CCG) es de 10,48 mil millones de USD en 2026 y se prevé que alcance los 18,01 mil millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada para el mercado de agua embotellada del Consejo de Cooperación del Golfo (CCG) de 2026 a 2031?

Se proyecta que los valores agregados se expandan a una CAGR del 11,44% durante el período.

¿Qué país lidera las ventas en el Golfo?

Arabia Saudita representa el 33,02% de los ingresos de 2025 debido a su escala y la afluencia de peregrinos.

¿Qué segmento de producto está creciendo más rápido?

Las variantes de agua funcional/mejorada están previstas para una CAGR del 12,59% a medida que aumenta la conciencia sobre la salud.

Última actualización de la página el: