Tamaño y Participación del Mercado de Válvulas del CCG y MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

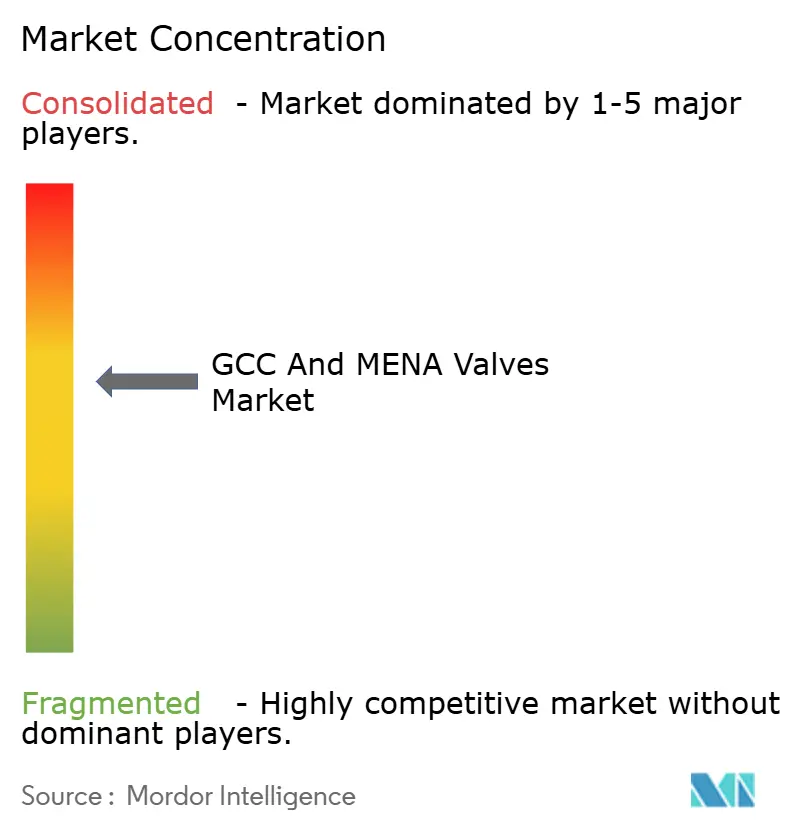

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas del CCG y MENA por Mordor Intelligence

El tamaño del mercado de válvulas del CCG y MENA fue valorado en USD 11.690 millones en 2025 y se estima que crecerá desde USD 12.260 millones en 2026 hasta alcanzar USD 15.540 millones en 2031, a una CAGR del 4,86% durante el período de previsión (2026-2031). Este impulso refleja esfuerzos paralelos para descarbonizar los activos de hidrocarburos y ampliar la capacidad de desalinización. El desarrollo sostenido del gas en upstream, las actualizaciones de refinerías por valor de miles de millones de dólares y la contratación récord en desalinización sustentan colectivamente el gasto de capital en válvulas de control, aislamiento y seguridad crítica. Los proveedores capaces de suministrar cumplimiento de emisiones fugitivas según API 624 y API 641 en plazos de entrega cortos ganan especificaciones, mientras que las modernizaciones de posicionadores inteligentes profundizan los ingresos del mercado posventa. La armonización regulatoria en la Organización de Normas del Golfo, el aumento de las normas de contenido local y la adopción de gemelos digitales configuran aún más las preferencias de compra en el mercado de válvulas del CCG y MENA.

Conclusiones Clave del Informe

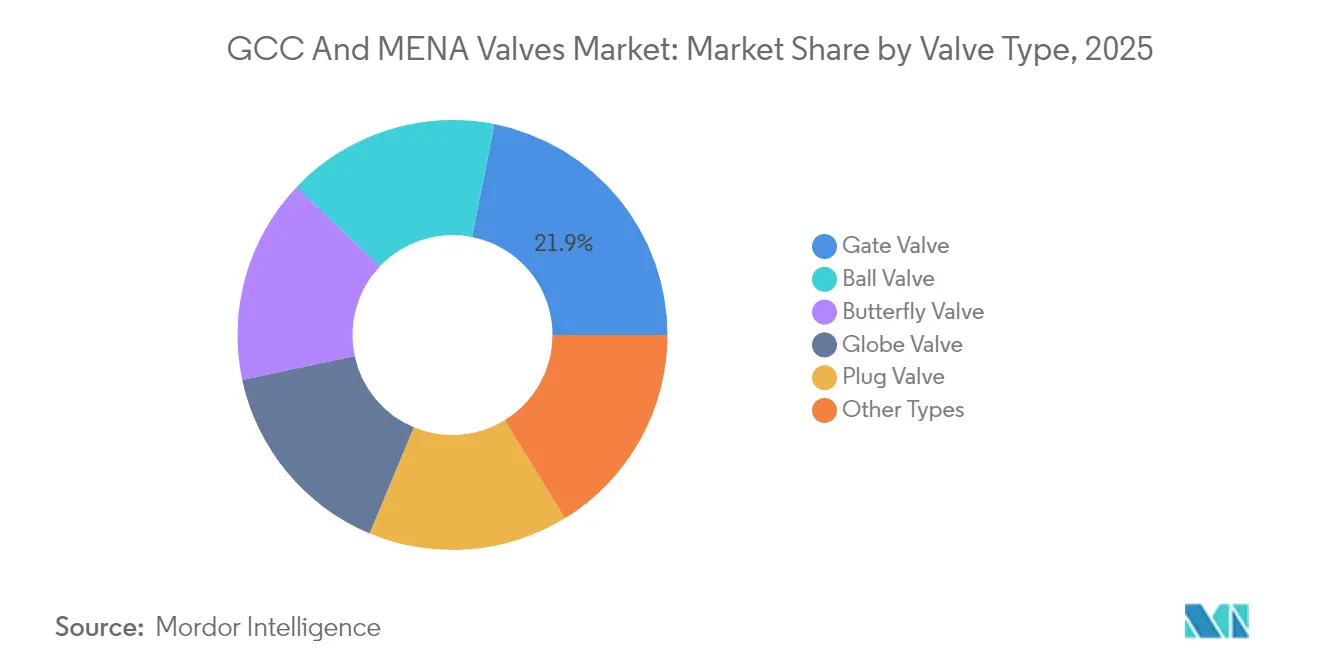

- Por tipo de válvula, las válvulas de compuerta representaron el 21,88% de la participación del mercado de válvulas del CCG y MENA en 2025, mientras que se prevé que las válvulas de bola se expandan a una CAGR del 4,98% hasta 2031.

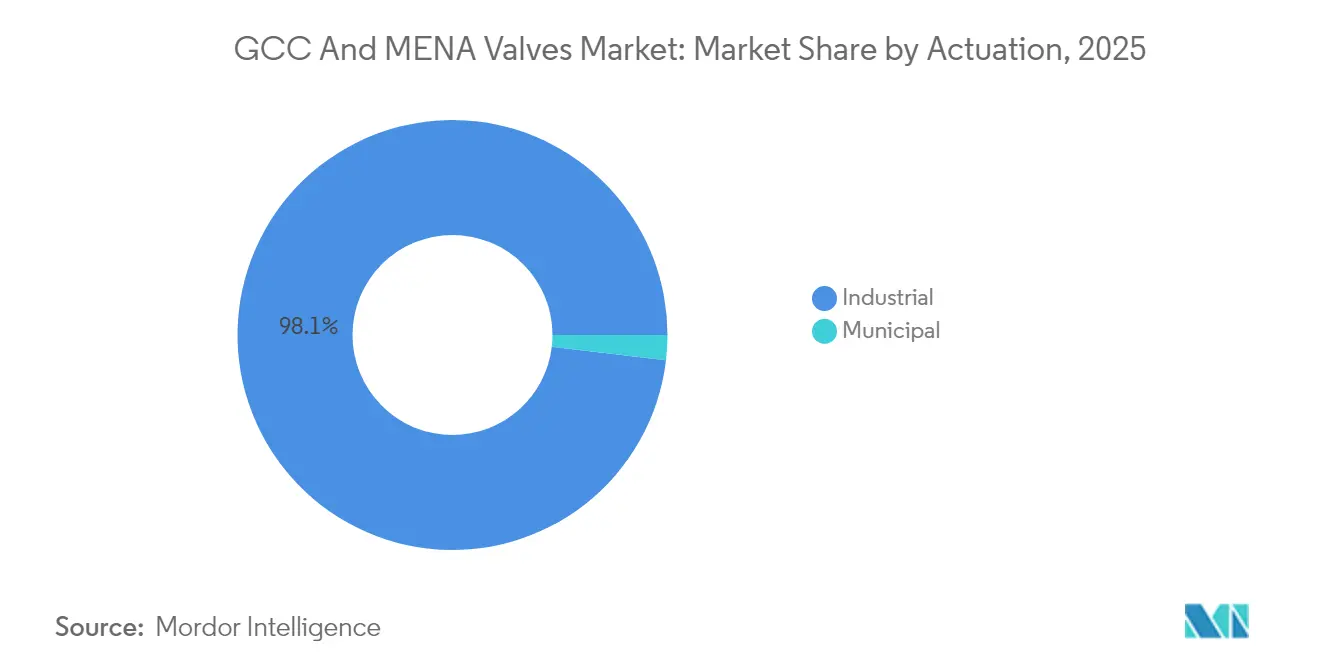

- Por accionamiento, el segmento industrial representó el 98,12% del tamaño del mercado de válvulas del CCG y MENA en 2025 y se espera que mantenga una tasa de crecimiento anual del 4,84% hasta 2031.

- Por geografía, Arabia Saudita representó el 37,24% de los ingresos de 2025 y se proyecta que avance a una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Válvulas del CCG y MENA

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del CAPEX en generación de energía en los países del CCG | +1.2% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Actualizaciones de refinerías a gran escala en la región MENA | +1.5% | Egipto, Argelia, Arabia Saudita, EAU | Largo plazo (≥4 años) |

| Construcción acelerada de plantas de desalinización | +0.9% | Arabia Saudita, EAU, Catar, Argelia | Corto plazo (≤2 años) |

| Regulaciones obligatorias de detección de fugas (API 624/641) | +0.8% | Núcleo del CCG (Arabia Saudita, EAU, Catar) | Mediano plazo (2-4 años) |

| Programas de gemelos digitales y monitoreo remoto de válvulas | +0.8% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del CAPEX en Generación de Energía en los Países del CCG

Las nuevas turbinas de gas de ciclo combinado y las instalaciones solares híbridas añadirán más de 20 GW de capacidad despachable y renovable para 2028. Cada megavatio requiere válvulas de compuerta de aislamiento de vapor, válvulas de bola de purga de calderas y globos de control de agua de alimentación, impulsando la demanda inmediata en el mercado de válvulas del CCG y MENA[1]Power Technology, "Detalles del Proyecto Qatar Facility E de Agua y Energía," power-technology.com. La Instalación E de Catar integra 2.415 MW de generación con 110 millones de galones imperiales por día de desalinización, consolidando miles de válvulas en un único paquete de ingeniería, adquisición y construcción. Las temperaturas de vapor más elevadas impulsan las especificaciones hacia clasificaciones ASME Clase 900 y Clase 1500, lo que a su vez eleva los precios unitarios y prolonga los ciclos de forja hasta entrega. Los fabricantes de equipos originales capaces de premecanizar forjas y almacenar guarniciones dúplex mitigan el riesgo de plazos y ganan acuerdos marco. A mediano plazo, las turbinas preparadas para hidrógeno introducirán nuevos requisitos metalúrgicos que favorecerán a los proveedores con laboratorios de materiales internos y capacidad de fabricación aditiva.

Actualizaciones de Refinerías a Gran Escala en la Región MENA

Egipto, Argelia y Arabia Saudita anunciaron colectivamente más de USD 20.000 millones en CAPEX de refinerías durante 2024, incorporando ciclos de adquisición de cinco a siete años para miles de válvulas de control, aislamiento y alivio de presión. Las unidades de coquización e isomerización de Asiut en Egipto por sí solas requieren varios cientos de válvulas especiales clasificadas para nafta a alta temperatura y lechada de catalizador. La modernización de Hassi Messaoud en Argelia exige guarniciones resistentes a la corrosión y cierre hermético para procesar crudos más pesados. La expansión de Ras Tanura de Saudi Aramco consolida acuerdos marco a largo plazo para válvulas de compuerta API 600, válvulas de bola API 608 y posicionadores inteligentes. Los proveedores de primer nivel aprovechan los datos de la base instalada para justificar contratos de mantenimiento predictivo, impulsando los ingresos del mercado posventa en el mercado de válvulas del CCG y MENA. Los megaproyectos de larga duración también crean aislamiento frente a la volatilidad del precio del petróleo, manteniendo los libros de pedidos visibles hasta bien entrado 2029.

Construcción Acelerada de Plantas de Desalinización

Los gobiernos del Golfo consideran la desalinización un imperativo de seguridad nacional. Arabia Saudita por sí sola tiene como objetivo un aumento significativo de su capacidad de desalinización, con planes para que el sector privado alcance una capacidad de 8,1 millones de m³/d para 2032. Se proyecta que la capacidad total, incluidos los proyectos públicos, sea de aproximadamente 8,8 millones de m³/d para 2028 y de 9,6 millones de m³/d para 2030. Esto sustenta la demanda de válvulas de mariposa de gran diámetro en la toma de agua de mar y la demanda de válvulas de bola de alta presión en la descarga de salmuera. La planta Hassyan de Abu Dabi, con 818.000 m³/d, estableció un nuevo referente para actuadores eléctricos con sellos de bajas emisiones, reforzando un giro tecnológico ya evidente en el mercado de válvulas del CCG y MENA. Los esquemas de ósmosis inversa híbridos con energía solar favorecen la actuación totalmente eléctrica para eliminar la infraestructura de aire comprimido, reduciendo los costos totales del ciclo de vida. Las políticas de contenido regional dirigen las carcasas de mariposa de grado estándar a fundiciones locales, mientras retienen las guarniciones de alta especificación para fabricantes de equipos originales europeos o norteamericanos, logrando un equilibrio entre costo y rendimiento.

Regulaciones Obligatorias de Detección de Fugas y Gemelos Digitales

La adopción por parte de la Organización de Normas del Golfo de las normas API 624 y API 641 limita las emisiones fugitivas a 100 ppm, dejando efectivamente obsoletos los diseños de vástago empaquetado heredados en refinerías y plantas de gas[2]OnePetro, "Hoja de Ruta de Cumplimiento de Válvulas API 641," onepetro.org. El programa de gemelo digital de toda la instalación de Saudi Aramco modela el rendimiento de las válvulas bajo operaciones transitorias, permitiendo un mantenimiento predictivo que extiende el tiempo medio entre revisiones hasta en un 30%. Los fabricantes de equipos originales que ofrecen posicionadores inteligentes con sensores de vibración integrados ganan pedidos de modernización, mientras que los ensambladores regionales que carecen de laboratorios de pruebas abandonan el segmento premium. La certificación ISO 15848 se ha convertido en un requisito previo de facto en las licitaciones de los EAU y Catar, reduciendo las listas de proveedores precalificados y elevando los márgenes en el mercado de válvulas del CCG y MENA.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes prolongados de subsidios que limitan los presupuestos municipales | -0.5% | Kuwait, Egipto, Argelia | Corto plazo (≤2 años) |

| Brecha de habilidades en el mantenimiento de accionamiento avanzado | -0.6% | Países del CCG | Mediano plazo (2-4 años) |

| Sanciones geopolíticas que limitan el comercio vinculado a Irán | -0.6% | Irán, Irak; repercusión regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recortes Prolongados de Subsidios que Limitan los Presupuestos Municipales

Los costos de producción de agua en Kuwait promedian USD 2,50 por metro cúbico, mientras que las tarifas residenciales se mantienen por debajo de USD 0,20, absorbiendo el 92% de los ingresos de los servicios públicos y obligando al Tesoro a cubrir déficits anuales que superan los USD 8.800 millones. Distorsiones similares en Egipto y Argelia han aplazado la rehabilitación de tuberías, lo que ha resultado en una reducción de los pedidos de válvulas por parte de los compradores municipales. Las congelaciones presupuestarias prolongan los ciclos de licitación más allá de los 18 meses, dejando el mercado de válvulas del CCG y MENA fuertemente sesgado hacia proyectos industriales. Los servicios públicos que posponen la automatización gastan más en reparaciones no planificadas, ampliando así la brecha de rendimiento en comparación con los operadores de petróleo y gas digitalmente maduros. La resistencia política a la reforma tarifaria sugiere un lastre persistente en la contratación de válvulas municipales hasta 2027.

Brecha de Habilidades en Accionamiento Avanzado y Sanciones Geopolíticas

Los actuadores eléctricos y neumáticos habilitados para bus de campo dominan ahora las especificaciones de grandes proyectos, aunque los equipos de mantenimiento regionales frecuentemente dependen de técnicos expatriados para la puesta en marcha. La alta rotación durante las paradas de planta limita el rendimiento cuando cientos de válvulas requieren calibración. Al mismo tiempo, las sanciones del Reino Unido y la UE impuestas en 2024 prohíben la exportación de válvulas selladas con fuelles y de aleación de níquel a entidades nucleares y petroquímicas iraníes, fragmentando las cadenas de suministro. Las multinacionales que atienden mercados duales en el CCG e Irán incurren en costos de cumplimiento incrementales al segregar inventarios e implementar auditorías de uso final. El efecto secundario de las sanciones en Irak complica los proyectos financiados por el Banco Mundial, mientras que el éxodo de mano de obra calificada hacia puestos mejor remunerados en el CCG amplifica la brecha de talento. Estas dinámicas reducen 0,6 puntos porcentuales de la CAGR proyectada del mercado de válvulas del CCG y MENA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Compuerta Tradicionales Ceden Participación a los Diseños de Bola para Servicio Severo

Las válvulas de compuerta generaron aún el 21,88% de los ingresos de 2025 dentro del mercado de válvulas del CCG y MENA, consolidadas por décadas de servicio en líneas troncales de crudo y gas donde el flujo de paso total y la caída de presión mínima son críticos. El Sistema Maestro de Gas de Saudi Aramco y las redes terrestres de ADNOC especifican diseños de compuerta plana Clase 900 y compuerta expansiva Clase 1500 en acero inoxidable dúplex para combatir los entornos ácidos. Sin embargo, la expansión más rápida del mercado corresponde a las válvulas de bola, con una CAGR prevista del 4,98% a medida que los operadores modernizan las conexiones submarinas y los sistemas de recolección de gas de alta presión. La adquisición de MOGAS por parte de Flowserve por USD 290 millones en 2024 subraya un giro estratégico hacia válvulas de bola de servicio severo con asiento metálico que pueden soportar presiones de hasta 15.000 psi y temperaturas de hasta 400 °C sin daños en el asiento. Las válvulas de mariposa de triple excentricidad mantienen una ventaja económica en los colectores de desalinización de gran diámetro, mientras que las válvulas de globo anclan las funciones de estrangulamiento en refinerías a pesar de las mayores caídas de presión. Las válvulas de tapón aseguran aplicaciones de nicho en lechadas. Los mandatos API 624 y API 641 aceleran el cambio de válvulas de compuerta de vástago empaquetado hacia alternativas selladas con fuelles o diafragma, comprimiendo sutilmente la participación de las válvulas de compuerta para 2031 y diversificando los ingresos en el mercado de válvulas del CCG y MENA.

El crecimiento en los pedidos de válvulas de bola también proviene de los megaproyectos de GNL que buscan aislamiento criogénico de baja fuga donde el cierre hermético minimiza el escape de metano. Los diseños de asiento metálico con sellos de labio de Inconel energizados por resorte superan a los asientos elastoméricos en temperaturas extremas. Mientras tanto, los fabricantes de válvulas de mariposa innovan en materiales de disco compuesto para reducir el peso en unidades de cierre de agua de mar de 4 metros de diámetro, generando ahorros en el dimensionamiento de actuadores. Los proveedores de válvulas de globo se diferencian con guarniciones de bajo ruido para reformadores de hidrógeno, una característica crítica a medida que las refinerías regionales reducen las emisiones de antorcha. Subyacente a todas las líneas de productos está la prioridad en el rendimiento certificado de emisiones fugitivas y la metalurgia trazable, forjando barreras duraderas de entrada y sustentando la disciplina de precios en el mercado de válvulas del CCG y MENA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Accionamiento: La Automatización Industrial Mantiene su Dominio

Los operadores industriales captaron el 98,12% de la demanda de 2025, y se espera que el segmento mantenga una tasa de crecimiento del 4,84% a medida que el gas en upstream, la refinación, los petroquímicos y la generación de energía absorban la mayor parte de los gastos de capital. El complejo de GNL Ruwais de ADNOC, valorado en USD 45.000 millones, por sí solo requiere miles de dispositivos de cierre de emergencia neumáticos a prueba de fallos y válvulas de control eléctrico modulantes, subrayando la ventaja de escala de los compradores industriales. Los usuarios de la industria de procesos integran las válvulas en sofisticados sistemas de control distribuido, exigiendo posicionadores inteligentes con protocolos HART, Foundation Fieldbus o el emergente Ethernet-APL. El programa de gemelo digital de Saudi Aramco exige datos de rendimiento en tiempo real, impulsando el mercado de válvulas del CCG y MENA hacia sensores que reportan la fricción del vástago, la fuga del asiento y los recuentos de ciclos.

Los servicios públicos municipales siguen con restricciones de capital, aplazando la automatización y prolongando la vida útil de las válvulas de compuerta manuales a pesar del aumento de las pérdidas de agua no contabilizada. Sin embargo, en la desalinización, la actuación eléctrica está ganando participación a medida que las plantas de ósmosis inversa aprovechan la energía fotovoltaica, habilitando microrredes preparadas para energía solar que desplazan la infraestructura de aire comprimido. Los esquemas híbridos de energía y agua como la Instalación E de Catar difuminan los límites convencionales de los segmentos, pero siguen clasificándose como industriales debido a su tamaño de proyecto y estructuras de financiamiento. A lo largo del horizonte de previsión, es poco probable que la participación de la categoría industrial en el mercado de válvulas del CCG y MENA caiga significativamente por debajo del 97%, independientemente de la reforma gradual en las tarifas municipales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita representó una participación del 37,24% en el mercado de válvulas del CCG y MENA en 2025 y está en camino de liderar el mercado con una CAGR del 6,72% hasta 2031. El programa de gas no convencional de Jafurah tiene como objetivo 2 bcf/d de gas comercializable, catalizando la demanda de válvulas de aislamiento de cabeza de pozo y válvulas de estrangulamiento para servicio ácido a 15.000 psi. Al mismo tiempo, la expansión de Fadhili por USD 7.700 millones y la columna vertebral de desalinización de 8 millones de m³/d de NEOM añaden pedidos incrementales de válvulas de mariposa de gran diámetro, válvulas de bola Clase 1500 y empaquetaduras de bajas emisiones fugitivas. La adopción por parte del Reino de las normas API 624 y API 641 rige tanto las especificaciones de nuevas instalaciones como las modernizaciones de instalaciones existentes, asegurando ingresos constantes del mercado posventa en el mercado de válvulas del CCG y MENA.

El gasto en válvulas de los EAU está anclado por el megaproyecto de GNL Ruwais de ADNOC y la planta de ósmosis inversa Hassyan de 818.000 m³/d. Ambos especifican actuadores eléctricos certificados ISO 15848 alineados con la hoja de ruta de cero emisiones netas de Abu Dabi, impulsando a los fabricantes locales hacia empresas conjuntas con fabricantes de equipos originales europeos. La expansión del Campo Norte de Catar añade 49 millones de toneladas por año de capacidad de licuefacción, enfatizando el uso de válvulas de bola criogénicas en Invar y Monel, lo que eleva el perfil del precio de venta promedio. El programa de modernización de refinerías de Egipto por USD 12.000 millones está canalizando pedidos hacia válvulas de globo y compuerta de acero dúplex, aunque persisten las primas por riesgo de pago. La renovación de Hassi Messaoud en Argelia introduce requisitos de guarniciones resistentes a la corrosión, aunque los mandatos de contenido local complican la adquisición acelerada. Irán ocupa un caso especial: las sanciones del Reino Unido y la UE prohíben las exportaciones de válvulas de alta especificación, obligando a los operadores iraníes a depender de proveedores chinos y rusos con mayores costos del ciclo de vida. Irak enfrenta riesgo de efecto secundario a medida que los componentes de origen iraní se filtran en el comercio transfronterizo, exponiendo a las empresas de ingeniería, adquisición y construcción a violaciones de cumplimiento. Los estados más pequeños del CCG y los mercados del norte de África añaden colectivamente volumen de nicho a través de redes de enfriamiento urbano y gasoductos transfronterizos, pero las presiones fiscales limitan el crecimiento.

Panorama Competitivo

El mercado de válvulas del CCG y MENA sigue moderadamente consolidado, con actores principales como Schlumberger que aprovechan acuerdos marco de varias décadas con gigantes usuarios finales de la región, incluidos Saudi Aramco, ADNOC y QatarEnergy. La familiaridad con la base instalada y la precalificación en especificaciones de gas ácido y criogénicas crean costos de cambio que protegen a los proveedores líderes. La adquisición de MOGAS por parte de Flowserve por USD 290 millones señala un giro hacia válvulas de bola de servicio severo con asiento metálico, abordando las brechas de rendimiento en vapor sobrecalentado, lechadas y aplicaciones de gas de alta presión.

Por debajo del nivel superior, los especialistas de nicho capturan participación de mercado ofreciendo cumplimiento API 624/641 en plazos de entrega de 16 semanas, en comparación con las 24 semanas de los titulares, una ventaja crucial durante las paradas de planta en refinerías. Los ensambladores locales en Argelia y Egipto cumplen los mandatos de contenido pero carecen de financiamiento para la investigación y el desarrollo de guarniciones para servicio severo. La oportunidad del mercado posventa se está expandiendo a medida que las refinerías modernizan las válvulas heredadas para cumplir con los límites de emisiones fugitivas de 100 ppm; los kits de actualización de los fabricantes de equipos originales exigen primas que los fabricantes más pequeños no pueden igualar. En general, el panorama de suministro favorece a los grandes actores, pero deja espacio para nuevos participantes ágiles expertos en certificación y entrega rápida, manteniendo una competencia dinámica en el mercado de válvulas del CCG y MENA.

Líderes de la Industria de Válvulas del CCG y MENA

Flowserve Corporation

Emerson Electric Co.

AVK Gulf And Watecom International Water Network LLC

Baker Hughes, a GE Company

IMI Critical Engineering

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: IMI Critical Engineering ha lanzado válvulas de globo selladas con fuelles certificadas API 624, dirigidas a las modernizaciones de refinerías del CCG.

- Octubre de 2024: Schlumberger ha completado su adquisición por USD 2.400 millones del negocio submarino de Aker Solutions, integrando tecnología de válvulas para aguas profundas y mejorando su posicionamiento en el Mar Rojo y el Mediterráneo Oriental.

- Agosto de 2024: Flowserve finalizó la adquisición de MOGAS Industries por USD 290 millones, reforzando las capacidades de válvulas de bola de servicio severo con asiento metálico para aplicaciones de vapor a alta temperatura y gas ácido.

Alcance del Informe del Mercado de Válvulas del CCG y MENA

| Válvula de Mariposa |

| Válvula de Bola |

| Válvula de Globo |

| Válvula de Compuerta |

| Válvula de Tapón |

| Otros Tipos |

| Industrial |

| Municipal |

| Arabia Saudita |

| EAU |

| Catar |

| Argelia |

| Egipto |

| Irán |

| Irak |

| Resto de Oriente Medio y Norte de África |

| Por Tipo de Válvula | Válvula de Mariposa |

| Válvula de Bola | |

| Válvula de Globo | |

| Válvula de Compuerta | |

| Válvula de Tapón | |

| Otros Tipos | |

| Por Accionamiento | Industrial |

| Municipal | |

| Por País | Arabia Saudita |

| EAU | |

| Catar | |

| Argelia | |

| Egipto | |

| Irán | |

| Irak | |

| Resto de Oriente Medio y Norte de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de válvulas del CCG y MENA en 2026?

El tamaño del mercado de válvulas del CCG y MENA se estima en USD 12.260 millones en 2026 y se prevé que alcance USD 15.540 millones para 2031.

¿Qué país crecerá más rápido en gasto en válvulas hasta 2031?

Se proyecta que Arabia Saudita se expanda a una CAGR del 6,72%, superando a todos los demás mercados regionales.

¿Qué tipo de válvula registrará la mayor tasa de crecimiento?

Se espera que las válvulas de bola registren una CAGR del 4,98%, impulsadas por las conexiones submarinas y las modernizaciones de sistemas de recolección de gas de alta presión.

¿Qué impulsa el aumento de la demanda de válvulas en proyectos de desalinización?

La rápida construcción de capacidad de ósmosis inversa, especialmente en Arabia Saudita y los EAU, está impulsando los pedidos de válvulas de mariposa de gran diámetro y válvulas de bola de alta presión.

¿Cómo están afectando las normas de emisiones fugitivas a la adquisición?

La adopción de las normas API 624 y API 641 obliga a las refinerías a modernizar miles de válvulas, favoreciendo a los proveedores con diseños certificados de baja fuga.

¿Qué empresas tienen posiciones consolidadas en la región?

Emerson, Flowserve y Baker Hughes lideran mediante acuerdos a largo plazo con compañías petroleras nacionales, mientras que los especialistas de nicho en servicio severo ganan participación a través del cumplimiento rápido y la entrega.

Última actualización de la página el: