Tamaño y Cuota del Mercado de Imágenes por Resonancia Magnética de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

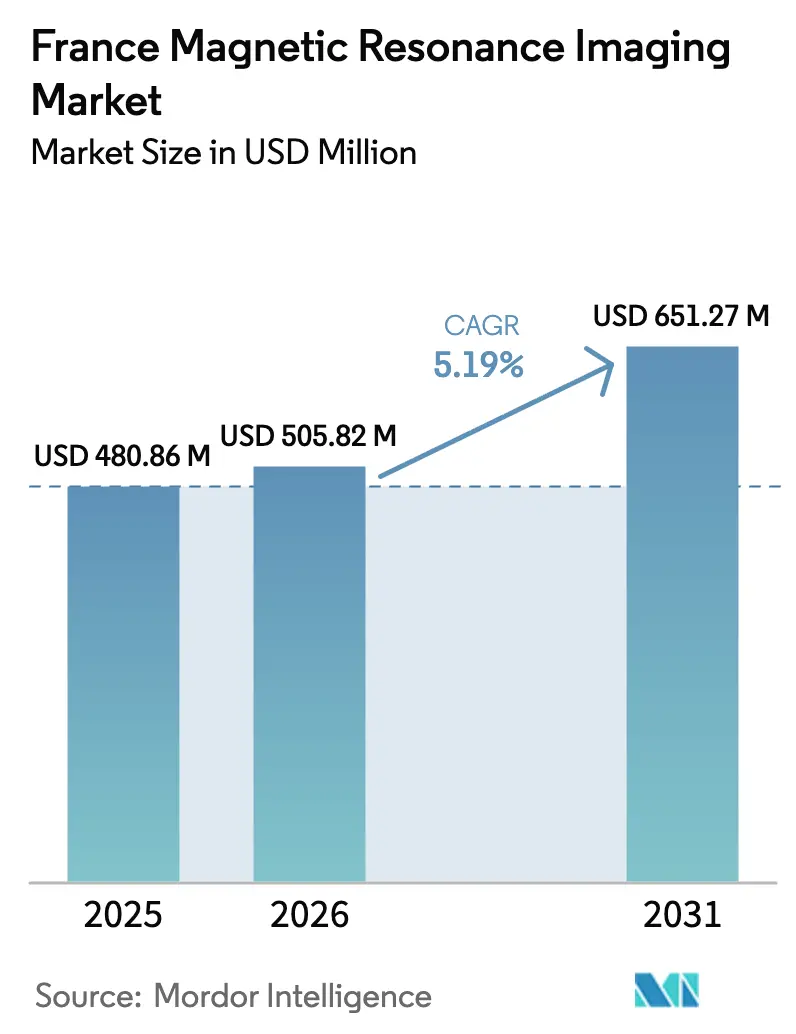

| Tamaño del mercado en el año base (2025) | 480.86 Millones de dólares |

| Tamaño del Mercado (2026) | 505.82 Millones de dólares |

| Tamaño del Mercado (2031) | 651.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes por resonancia magnética de Francia crezca de USD 480,86 millones en 2025 a USD 505,82 millones en 2026, y se prevé que alcance USD 651,27 millones en 2031 con una CAGR del 5,19% durante el período 2026-2031. Este crecimiento sostenido refleja el compromiso nacional del país de modernizar su base instalada de 1.312 escáneres, aprovechar EUR 95 millones (USD 104,5 millones) en financiación de imagen del programa Francia 2030, y acelerar la integración de la IA en los flujos de trabajo clínicos. El rápido despliegue de sistemas prácticamente sin helio, la producción local de unidades de IRM en la planta de GE en Buc, y las reformas que exigen mayor capacidad ambulatoria están transformando los ciclos de adquisición y los modelos de prestación de servicios. Los programas de financiación de proveedores, la consolidación por parte de fondos de capital privado de grupos de radiología y un sólido conjunto de plataformas de investigación de campo ultraalto refuerzan aún más la trayectoria de crecimiento del mercado de imágenes por resonancia magnética de Francia. La demanda de sustitución se está acelerando porque Francia es uno de los cuatro únicos países europeos que actualmente cumple el perfil de antigüedad de la regla de oro de COCIR, que especifica que al menos el 60% de los escáneres tengan menos de cinco años de antigüedad.

Conclusiones Clave del Informe

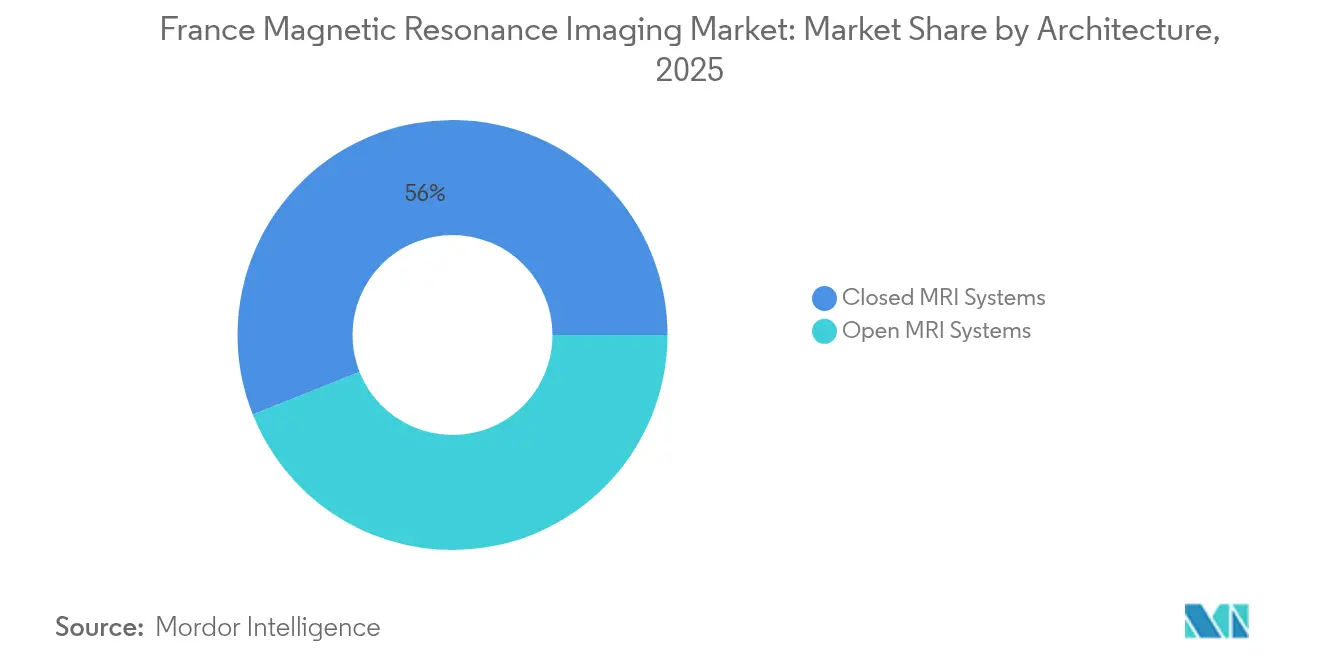

- Por arquitectura, los sistemas cerrados lideraron con una cuota del 56,03% del mercado de imágenes por resonancia magnética de Francia en 2025. Se proyecta que los sistemas abiertos registren la CAGR más rápida del 7,39% hasta 2031.

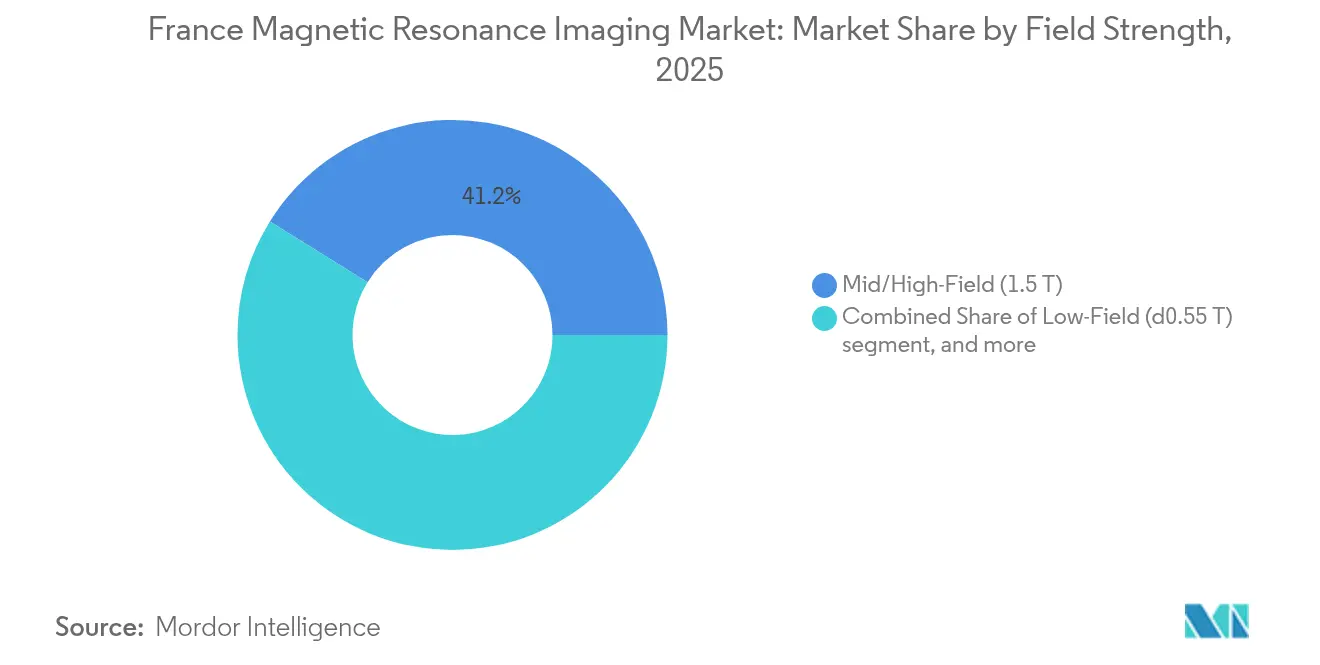

- Por intensidad de campo, las unidades de campo medio/alto de 1,5 T representaron el 41,15% del tamaño del mercado de imágenes por resonancia magnética de Francia en 2025. Se prevé que los sistemas de campo bajo (≤0,55 T) avancen a una CAGR del 6,69% entre 2026 y 2031.

- Por aplicación, neurología capturó el 30,29% del mercado de imágenes por resonancia magnética de Francia en 2025. Cardiología está preparada para registrar la CAGR más alta del 6,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento de la carga de cáncer y enfermedades neurodegenerativas | +1.2% | A nivel nacional, regiones envejecidas | Largo plazo (≥ 4 años) |

| Creciente adopción de escáneres de 3 T en hospitales universitarios franceses | +0.8% | Redes de CHU, grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Estrategia nacional de IA para imagen bajo la financiación de "Francia 2030" | +1.0% | Centros de I+D de Île-de-France y Ródano-Alpes | Mediano plazo (2-4 años) |

| Expansión de la capacidad de IRM ambulatoria mediante las reformas de seguridad social de 2024 | +0.9% | Territorios con escasa cobertura | Corto plazo (≤ 2 años) |

| Programas de financiación de proveedores para clínicas privadas | +0.7% | Sector privado regional | Corto plazo (≤ 2 años) |

| Envejecimiento de la base instalada que llega al fin de su vida útil y desencadena una oleada de reemplazos | +1.1% | A nivel nacional, escáneres > 10 años | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de la Carga de Cáncer y Enfermedades Neurodegenerativas

El envejecimiento de la población francesa está incrementando la demanda clínica de imagen neurológica y oncológica de alta resolución. Los protocolos de cribado nacionales ampliados dependen ahora de la IRM para la detección temprana de tumores y la estadificación de enfermedades. La plataforma Iseult de 11,7 T del CEA produjo las primeras imágenes cerebrales humanas en 2024, demostrando una resolución submilimétrica que mejora la medición de la atrofia hipocampal y el mapeo de hierro para el diagnóstico del Parkinson[1]DSIH, "Iseult de 11,7 T entrega las primeras imágenes cerebrales humanas," dsih.fr. Los hospitales universitarios están por tanto ampliando los turnos de IRM dedicados a las vías de neuro-oncología, integrando secuencias de difusión y perfusión que acortan los plazos diagnósticos. Los continuos avances en las tasas de supervivencia a cinco años del cáncer elevan aún más los volúmenes de seguimiento longitudinal. En conjunto, estas presiones demográficas y clínicas intensifican la utilización de los escáneres y aceleran la demanda de sustitución en el mercado de imágenes por resonancia magnética de Francia.

Creciente Adopción de Escáneres de 3 T en Hospitales Universitarios

Centros académicos como el CHU Reims y el CHU Nancy están migrando de plataformas de 1,5 T a 3 T para acceder a protocolos avanzados de investigación. La mayor intensidad de campo mejora las relaciones señal-ruido, permitiendo la IRM funcional, la imagen de tensor de difusión y la espectroscopía de protones que anteriormente requerían derivación a instalaciones de investigación nacionales[2]CHU Nancy, "Installation du nouvel IRM 3 T," chu-nancy.fr. Los fondos de Francia 2030 reservan capital para este ciclo de modernización, mientras que las asociaciones de valor con proveedores agrupan equipos, formación y servicios de ciclo de vida para compensar los costes iniciales. Los primeros adoptantes reportan una delineación vascular más precisa en los estudios de ictus y una reducción del grosor de corte en los exámenes musculoesqueléticos, reforzando el argumento clínico para la migración a 3 T. El consiguiente aumento de los exámenes de alta complejidad amplía los diferenciales de reembolso entre los hospitales universitarios y las clínicas privadas, añadiendo impulso a la expansión del mercado de imágenes por resonancia magnética de Francia.

Estrategia Nacional de IA para Imagen bajo la Financiación de Francia 2030

Las subvenciones públicas están impulsando a las empresas emergentes francesas de IA que automatizan la reconstrucción de imágenes, la detección de lesiones y la clasificación de flujos de trabajo. El consorcio ImaSpiiR-X obtuvo EUR 18,2 millones (USD 20,0 millones) para comercializar avances en IRM espectral, mientras que la adquisición en 2025 de Pixyl y Caerus Medical por parte de Gleamer incorpora algoritmos de neuroinflammación y columna lumbar con marcado CE a la práctica clínica. El software SmartSpeed de Philips, compatible con el 97% de las secuencias, ofrece hasta 3 veces más velocidad de exploración y un 65% más de resolución espacial en los escáneres existentes, ampliando el rendimiento sin necesidad de nuevo hardware. Estas innovaciones aceleran la elaboración de informes, reducen los exámenes repetidos y liberan la escasa capacidad de los radiólogos, influyendo directamente en la planificación de capital a nivel hospitalario y de clínica.

Expansión de la Capacidad de IRM Ambulatoria mediante las Reformas de 2024

La legislación de seguridad social en vigor desde enero de 2024 establece nuevas autorizaciones para centros de imagen ambulatoria con el fin de reducir el retraso hospitalario. La simplificación de los trámites redujo el tiempo medio de concesión de licencias de 12 a 6 meses según el Ministerio de Salud, desencadenando ofertas para remolques móviles y módulos prefabricados que dan servicio a desiertos médicos en el Norte y el Centro-Oeste. Redes como IMADIS Groupe operan centros de telerradiología 24/7 que interpretan escáneres de 300 establecimientos asociados, reforzando la viabilidad del despliegue rural. La acelerada penetración ambulatoria distribuye los volúmenes de exploración, manteniendo el mercado de imágenes por resonancia magnética de Francia incluso cuando las tarifas de procedimientos sufren presiones anuales a la baja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos hospitalarios públicos limitados y tarifas vinculadas al GRD | −0.8% | Sector público a nivel nacional | Largo plazo (≥ 4 años) |

| Largo ciclo de aprobación de la ANSM para nuevas intensidades de campo | −0.4% | Nacional, centros de innovación | Mediano plazo (2-4 años) |

| Escasez persistente de técnicos de IRM en las regiones de Francia | −0.5% | Zonas regionales y rurales | Corto plazo (≤ 2 años) |

| Elevado coste de adquisición frente a alternativas de TC y ecografía | −0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos Hospitalarios Públicos Limitados y Tarifas Vinculadas al GRD

Los centros públicos destinan solo el 5% de sus ingresos operativos a inversión en capital, frente al 10% en 2009, lo que limita la renovación del parque de IRM. El forfait técnico de EUR 1.300 millones asignado a los exámenes de IRM se somete a revisiones anuales de contención de costes por parte de la Assurance Maladie, reduciendo el reembolso por exploración. Los directores financieros hospitalarios retrasan por ello las compras o recurren a asociaciones de valor financiadas por proveedores, alargando los ciclos de adquisición. La tensión competitiva aumenta porque las clínicas privadas pueden recuperar costes con mayor rapidez bajo modelos de pago por servicio, sustrayendo casos complejos. Estas barreras estructurales de financiación frenan los pedidos de gran volumen, moderando la CAGR del mercado de imágenes por resonancia magnética de Francia a pesar de la sólida demanda clínica.

Largo Ciclo de Aprobación de la ANSM para Nuevas Intensidades de Campo

Los sistemas de IRM de campo ultraalto se someten a expedientes de seguridad de 18 meses en la ANSM antes del primer uso en pacientes. El proyecto Iseult de 11,7 T requirió protocolos escalonados con voluntarios y un detallado modelado electromagnético para satisfacer los umbrales del regulador[3]DSIH, "Proceso de validación de la ANSM para IRM de campo ultraalto," dsih.fr. Los proveedores deben aportar datos adicionales de biocompatibilidad, lo que eleva los costes de lanzamiento y amplía los horizontes de recuperación de la inversión. Las aplicaciones de postprocesamiento de imagen basadas en IA también deben seguir la vía del Reglamento de Dispositivos Médicos de Clase IIb, extendiendo los plazos de comercialización. Estas prolongadas aprobaciones difieren los ingresos procedentes de nuevas plataformas y moderan el ritmo de renovación tecnológica dentro del mercado de imágenes por resonancia magnética de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: La Precisión Diagnóstica Sostiene el Liderazgo de los Sistemas Cerrados

Los escáneres cerrados aglutinaron el 56,03% del mercado de imágenes por resonancia magnética de Francia en 2025 gracias a su superior homogeneidad y sus bobinas de alto número de canales que satisfacen los protocolos de neurología, oncología y musculoesquelético. Las unidades cerradas incorporan ahora diseños sin helio BlueSeal y DryCool, que reducen el consumo de energía y contribuyen a mitigar la escasez mundial de helio. Estas mejoras en sostenibilidad influyen en los concursos hospitalarios, que puntúan el equipamiento en función de criterios de carbono. Las plataformas abiertas siguen siendo un nicho, pero cobran impulso con una CAGR del 7,39% porque el mayor confort del paciente mejora las tasas de finalización entre los pacientes claustrofóbicos y pediátricos. Los centros ambulatorios en Provenza y Bretaña promocionan sistemas panorámicos de 0,4 T como elemento diferenciador, captando derivaciones de médicos de atención primaria. El tamaño del mercado de imágenes por resonancia magnética de Francia para la arquitectura abierta se expandirá por tanto mientras persista la coexistencia, reflejando casos de uso clínico complementarios, no sustitutivos.

Las unidades abiertas de segunda generación despliegan reconstrucción basada en IA que compensa la menor intensidad de campo, reduciendo la brecha de calidad con los sistemas cerrados. Los modelos portátiles intraoperatorios extienden además el diseño abierto a quirófanos híbridos, añadiendo valores funcionales en lugar de sustraer demanda a los circuitos diagnósticos convencionales. Los escáneres cerrados, sin embargo, retienen el segmento premium de la cuota del mercado de imágenes por resonancia magnética de Francia porque son compatibles con modernizaciones a 3 T, complementos de espectroscopía y bobinas de transmisión en paralelo esenciales para los ensayos de investigación clínica.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Intensidad de Campo: El Dominio del Campo Medio se Encuentra con la Innovación en Campo Bajo

Las plataformas de campo medio/alto de 1,5 T concentran el 41,15% de la cuota del mercado de imágenes por resonancia magnética de Francia, ofreciendo un equilibrio entre coste, rendimiento y reembolsos adaptados a la neurología de rutina y la imagen abdominal. La prioridad de inversión sigue centrándose en modernizar estos equipos de referencia con paquetes de aceleración de IA y bobinas de doble energía, ampliando la vida útil de los activos y reduciendo los consumibles por examen. La adopción de campo muy alto de 3 T avanza en 15 hospitales universitarios, apoyando estudios avanzados de mapeo del conectoma y tractografía vinculados a subvenciones del programa Horizonte de la UE.

La tecnología de campo bajo es la de crecimiento más rápido, registrando una CAGR del 6,69%, porque los remolques móviles de 0,55 T y las unidades portátiles de cabecera de 0,05 T se incorporan a los flujos de trabajo de urgencias. Los despliegues piloto en la Normandía rural permiten el triaje de ictus sin traslado del paciente, cumpliendo los objetivos de reforma en materia de acceso a imagen a distancia. Los contratos de servicio garantizan la calibración remota, mitigando la histórica reticencia al mantenimiento entre las pequeñas clínicas. A lo largo del horizonte de previsión, el crecimiento de la cuota de campo bajo amplía el tamaño global del mercado de imágenes por resonancia magnética de Francia al incorporar nuevos centros de servicio en lugar de canibalizar los volúmenes hospitalarios.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Neurología Mantiene el Liderazgo mientras la Cardiología Acelera

La neurología concentró el 30,29% de los exámenes en 2025, beneficiándose de las vías estructuradas de cribado del Alzheimer que reembolsan la evaluación volumétrica del hipocampo. La elevada adopción de protocolos de tensor de difusión y funcionales multibanda impulsa la exploración repetida y las alianzas de investigación con empresas emergentes de IA que etiquetan lesiones de la sustancia blanca. La oncología se mantiene en segundo lugar, pero el mix se desplaza hacia la imagen de difusión de cuerpo entero para la vigilancia metastásica, reduciendo la dependencia de la TC en los ciclos de tratamiento. Los exámenes musculoesqueléticos se benefician del auge de la medicina deportiva, especialmente en la antesala de la candidatura a los Juegos Olímpicos de Invierno de 2026, lo que impulsa la afluencia a los centros de imagen privados.

La cardiología crece a la tasa más rápida, con una CAGR del 6,34%, porque las secuencias de sentido comprimido reducen los requisitos de apnea, haciendo la IRM accesible para los pacientes con insuficiencia cardíaca anteriormente derivados a TC. Las sociedades académicas francesas avalan ahora la IRM como primera línea para la miocardiopatía arritmogénica del ventrículo derecho, impulsando las derivaciones de exploración. Las unidades de hepatología adoptan protocolos de cuantificación de grasa hepática, poniendo de manifiesto la creciente presencia de la IRM en el ámbito abdominal. En conjunto, este diversificado conjunto de aplicaciones sostiene el aumento del rendimiento y refuerza la base de ingresos del mercado de imágenes por resonancia magnética de Francia.

Panorama Competitivo

Los fabricantes mundiales establecen su presencia en el mercado mediante ofertas integradas que combinan hardware, IA y financiación. Siemens Healthineers lidera a través de asociaciones de valor a largo plazo, garantizando servicios de ciclo de vida que aseguran el tiempo de actividad y facilitan la colaboración en investigación. La línea de fabricación de GE HealthCare en Buc, inaugurada en 2024, genera una huella de carbono de entrega un 84% inferior para los compradores de la UE y respalda una configuración ágil para las limitaciones de blindaje específicas de cada instalación. Koninklijke Philips N.V. escala los imanes sin helio BlueSeal y la IA SmartSpeed, posicionando la sostenibilidad y la velocidad como diferenciadores en la adquisición. Colectivamente, estos tres proveedores concentraron aproximadamente el 64% de la cuota del mercado de imágenes por resonancia magnética de Francia en 2024.

Los proveedores de segundo nivel siguen estrategias de nicho. Canon Medical avanza en protocolos cardíacos de secuencia rápida en unidades Vantage Orian de 1,5 T, atrayendo a clínicas privadas que buscan crecimiento en cardiología. Esaote promueve sistemas abiertos de 0,4 T para imagen veterinaria y de extremidades, accediendo a presupuestos fuera del ámbito hospitalario. Empresas emergentes como Hyperfine apuntan a la aprobación CE para sistemas portátiles de 0,064 T, aunque los prolongados ciclos de revisión de la ANSM difieren la materialización de ingresos.

Las empresas de IA configuran los parámetros competitivos. Las adquisiciones de Gleamer ensamblan un conjunto de herramientas centrado en la IRM que agrupa algoritmos de triaje neuro y de columna en una única licencia de Software como Servicio. La empresa francesa Incepto gestiona un mercado de aplicaciones con autorización de la FDA, integrándolas en los flujos de trabajo del PACS y compartiendo los ingresos por suscripción con los grupos de radiología. Los diferenciadores de servicio pivotan por tanto de las especificaciones puras del imán hacia propuestas de coste total de propiedad, reforzando el dominio del modelo integrado.

Líderes de la Industria de Imágenes por Resonancia Magnética de Francia

GE Healthcare

Koninklijke Philips NV

Esaote SpA

Canon (Canon Medical Systems Corporation)

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El consorcio ImaSpiiR-X recibió una subvención de EUR 18,2 millones del programa Francia 2030 para tecnología de IRM espectral plana.

- Diciembre de 2024: AP-HP firmó su primer acuerdo marco con Siemens Healthineers para codesarrollar soluciones de imagen sistémica para enfermedades crónicas.

- Octubre de 2024: Siemens Healthineers y el CHU Nantes acordaron una Asociación de Valor de EUR 55 millones a 12 años para seis escáneres sin helio y personal de investigación.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética de Francia

Según el alcance del informe, las imágenes por resonancia magnética son una técnica de imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan además para diagnosticar y detectar la presencia de anomalías en el organismo. El mercado de imágenes por resonancia magnética de Francia está segmentado por arquitectura (sistemas de IRM cerrados y sistemas de IRM abiertos), intensidad de campo (sistemas de IRM de campo bajo, sistemas de IRM de campo alto, sistemas de IRM de campo muy alto y sistemas de IRM de campo ultraalto) y aplicación (oncología, neurología, cardiología, gastroenterología, musculoesquelético y otras aplicaciones). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) |

| Campo Muy Alto (3 T) |

| Campo Ultraalto (7 T+) |

| Neurología |

| Oncología |

| Musculoesquelético |

| Cardiología |

| Gastroenterología |

| Otras Aplicaciones |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) | |

| Campo Muy Alto (3 T) | |

| Campo Ultraalto (7 T+) | |

| Por Aplicación | Neurología |

| Oncología | |

| Musculoesquelético | |

| Cardiología | |

| Gastroenterología | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de IRM francés en 2026?

Está valorado en USD 505,82 millones y se prevé que ascienda a USD 651,27 millones en 2031.

¿Qué tasa de crecimiento se espera para la demanda de equipos de IRM en Francia hasta 2031?

Se proyecta que el segmento se expanda a una CAGR del 5,19% durante el período 2026-2031.

¿Qué uso clínico representa el mayor número de exploraciones de IRM en Francia?

La neurología lidera con el 30,29% de los exámenes, impulsada por los programas nacionales de cribado de enfermedades neurodegenerativas.

¿Por qué los sistemas de IRM portátiles de campo bajo están ganando terreno en Francia?

Las unidades de ≤0,55 T permiten la imagen en el punto de atención en zonas rurales, cumpliendo los objetivos de reforma para reducir las brechas de acceso geográfico y reduciendo al mismo tiempo los costes de instalación.

¿Cómo afectan las reformas de seguridad social de 2024 a la capacidad de IRM ambulatoria?

La simplificación de la concesión de licencias y los incentivos de financiación están impulsando nuevos centros de imagen ambulatoria, aliviando el retraso hospitalario y mejorando los tiempos de cita.

¿Qué proveedores concentran la mayor cuota de las ventas de equipos de IRM en Francia?

Siemens Healthineers, GE HealthCare y Philips representan conjuntamente aproximadamente el 64% de las instalaciones nacionales de escáneres.

Última actualización de la página el: