Tamaño y Participación del Mercado de Dispositivos para Diabetes en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

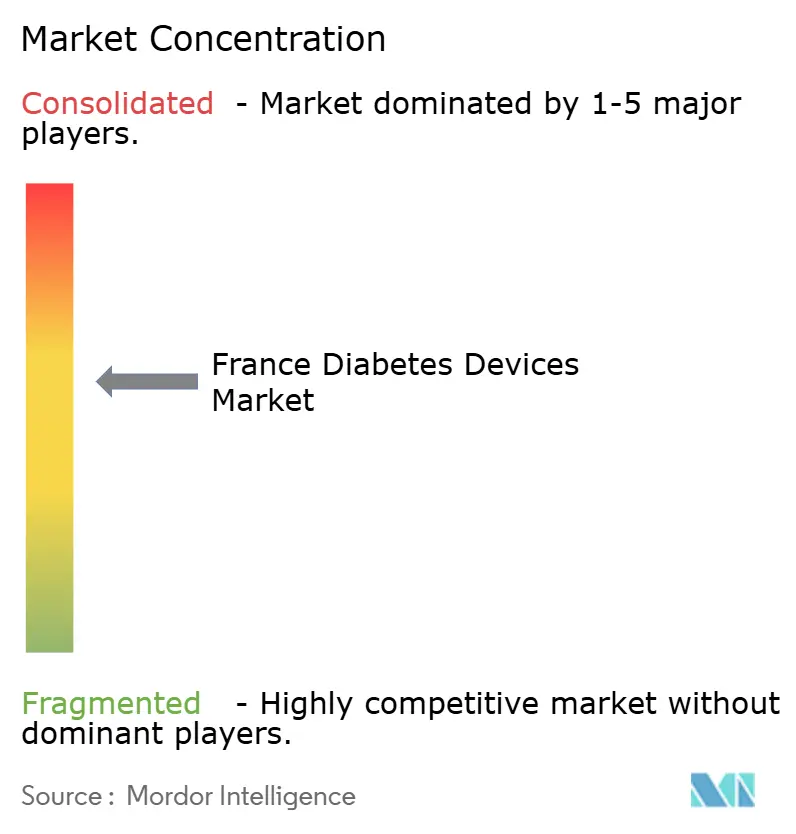

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Francia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos para Diabetes en Francia se expanda desde USD 1,39 mil millones en 2025 y USD 1,47 mil millones en 2026 hasta USD 2,02 mil millones en 2031, registrando una CAGR del 6,56% entre 2026 y 2031.

El reembolso del monitoreo continuo de glucosa (MCG) en pacientes con diabetes tipo 2 con insulina basal, la fuerte adopción de bombas de parche sin tubos y las cuotas obligatorias de telemonitoreo están configurando la demanda a corto plazo. El MCG representó el 57,23% de los ingresos en 2025, aunque los dispositivos de administración de insulina muestran un crecimiento anual más rápido del 7,87% a medida que los sistemas de administración automatizada de insulina (AAI) penetran en los segmentos pediátrico y adulto de tipo 1. Las cláusulas de precio-volumen negociadas por el Comité Économique des Produits de Santé comprimen los márgenes de los sensores, mientras que el retiro global del FreeStyle Libre 3 en diciembre de 2025 expone la fragilidad de la cadena de suministro. Los canales en línea, que se expanden a una CAGR del 12,57%, están redibujando la distribución a medida que los pacientes adoptan el cumplimiento por suscripción y el soporte directo al consumidor. El mercado de dispositivos para diabetes en Francia sigue siendo moderadamente concentrado, aunque innovadores nacionales como Diabeloop y Biocorp inyectan tensión competitiva a través de avances en algoritmos y conectividad.

Conclusiones Clave del Informe

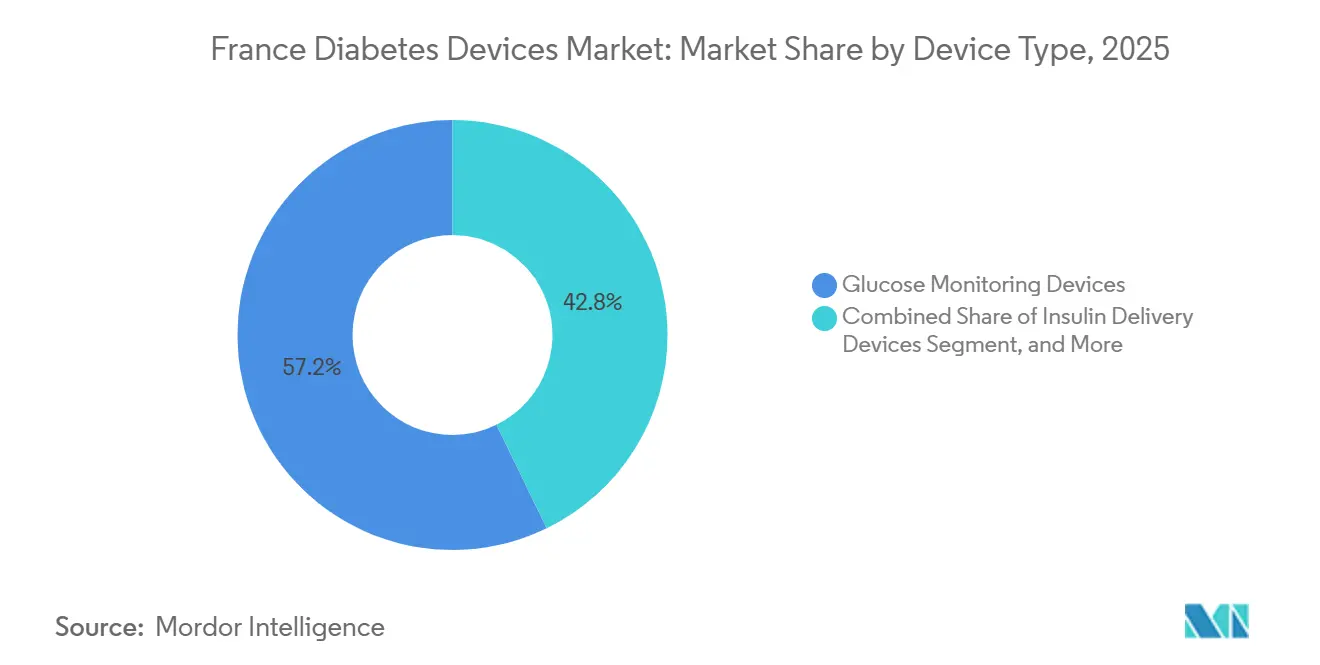

- Por categoría de dispositivo, el MCG representó el 57,23% de la participación del mercado de dispositivos para diabetes en Francia en 2025, mientras que se prevé que los dispositivos de administración de insulina se expandan a una CAGR del 7,87% hasta 2031.

- Por tipo de diabetes, los productos para tipo 2 representaron el 83,03% de los ingresos de 2025, mientras que se proyecta que los dispositivos para tipo 1 registren una CAGR del 10,73% hasta 2031.

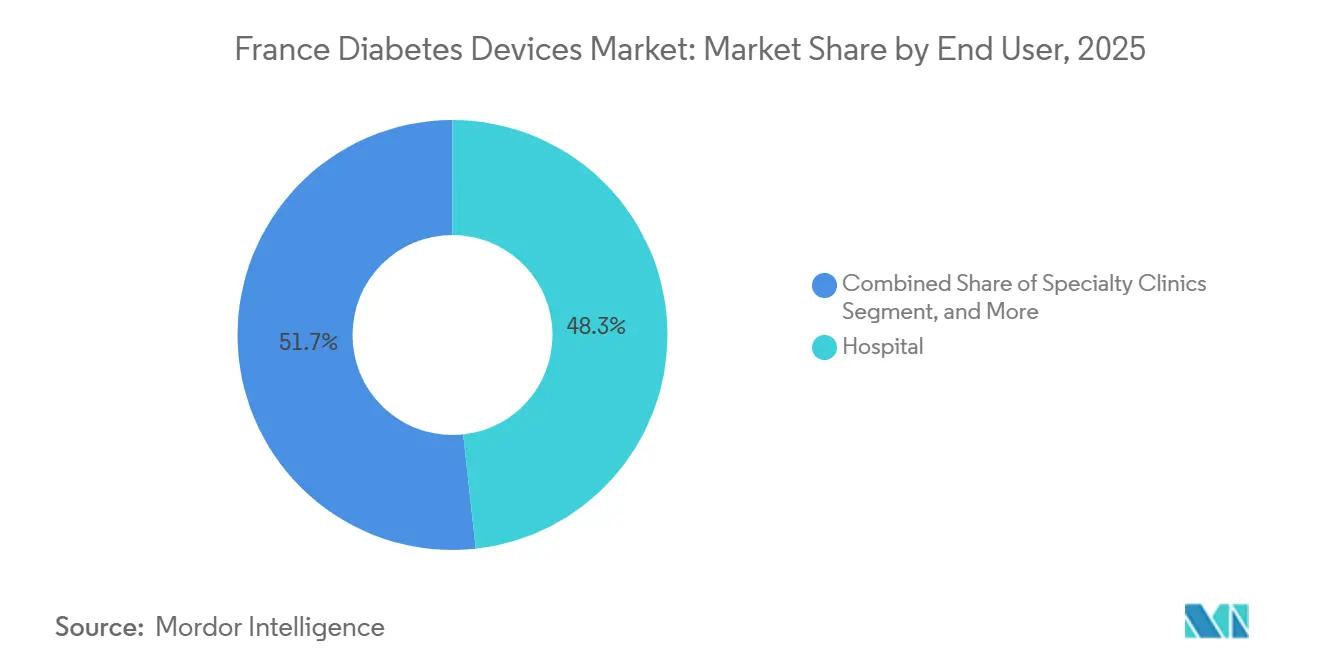

- Por usuario final, los hospitales lideraron con una participación de ingresos del 48,27% en 2025, aunque los entornos de atención domiciliaria avanzan a una CAGR del 12,57% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Reembolso Generalizado para Sensores de MCG | +1.8% | Áreas metropolitanas nacionales | Mediano plazo (2-4 años) |

| Rápida Adopción de Bombas de Insulina sin Tubos y de Parche | +1.2% | Cohortes de tipo 1 a nivel nacional | Mediano plazo (2-4 años) |

| Ecosistemas de Automonitoreo de Glucosa en Sangre Integrados con Teléfonos Inteligentes | +0.6% | Francia urbana | Corto plazo (≤ 2 años) |

| Rápida Adopción de Agonistas del Receptor de GLP-1 que Modifica la Combinación de Dispositivos | +1.4% | Nacional | Mediano plazo (2-4 años) |

| Cuotas de Telemonitoreo en Atención Primaria (LATM) | +0.9% | Regiones rurales | Corto plazo (≤ 2 años) |

| Mandatos de Prevención de Caídas en Ancianos Diabéticos | +0.5% | Instalaciones geriátricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Reembolso Generalizado para Sensores de MCG

Francia aprobó el reembolso total del Dexcom ONE para 100.000 pacientes con diabetes tipo 2 en insulina basal en junio de 2024, abriendo la primera vía europea de MCG para usuarios no intensivos. Los estudios de economía de la salud sitúan la relación coste-efectividad incremental dentro de los umbrales nacionales, reforzando el apoyo de los pagadores.[1]Francisco Gomez-Peralta et al., "Coste-utilidad del monitoreo continuo de glucosa en tiempo real frente al automonitoreo de glucosa en sangre en personas con diabetes tipo II tratada con insulina en Francia," PMC, PMC.NCBI.NLM.NIH.GOV A medida que aumentan los volúmenes, las cláusulas de precio-volumen reducen el reembolso por sensor, limitando los márgenes de los fabricantes. Los ecosistemas integrados de sensor-transmisor ayudan a compensar esta presión al fidelizar a los usuarios en modelos de recarga por suscripción. La revisión de 2025 del Reglamento de la Unión Europea sobre Dispositivos Médicos (RDM) incorpora requisitos de vigilancia poscomercialización, de modo que los resultados reales del MCG alimentan directamente la renovación del reembolso.

Rápida Adopción de Bombas de Insulina sin Tubos y de Parche

Insulet introdujo Omnipod 5 en junio de 2024, satisfaciendo la demanda de una terapia discreta basada en adhesivos entre los pacientes con tipo 1 conscientes de su estilo de vida. Las encuestas en el mundo real de 14.765 usuarios muestran una satisfacción impulsada por la comodidad más que por métricas glucémicas superiores. Diabeloop, con sede en Grenoble, obtuvo 15 millones de EUR en 2024 para acelerar la adopción del DBLG1 y preparar el DBLG2 nativo para teléfonos inteligentes, que obtuvo la autorización de la Administración de Alimentos y Medicamentos (FDA) en enero de 2026. La escisión del MiniMed 780G anunciada por Medtronic en junio de 2025 subraya la creciente competencia a medida que los innovadores de software ágiles acortan los ciclos de actualización. El crecimiento futuro de las bombas depende de la personalización algorítmica, la miniaturización en formato de parche y las ofertas combinadas que agrupan hardware, sensor y soporte.

Ecosistemas de Automonitoreo de Glucosa en Sangre Integrados con Teléfonos Inteligentes

Los sensores para tapas de plumas, como el Mallya de Biocorp, adquirido por Novo Nordisk por 154 millones de EUR en 2023, registran automáticamente las dosis de insulina y transmiten los datos a paneles de control móviles. Abbott y Biocorp están alineando los datos de FreeStyle Libre con plumas conectadas, reforzando la fidelización a la plataforma. Los medidores de automonitoreo de glucosa en sangre (AMGS) habilitados para teléfonos inteligentes siguen atendiendo casos gestacionales y de tipo 2 temprano, pero enfrentan volúmenes en declive a medida que se amplía el reembolso del MCG. Los fabricantes de dispositivos contrarrestan la mercantilización incorporando sugerencias de orientación y análisis predictivos en las aplicaciones complementarias. El análisis del Sistema Nacional de Datos de Salud vincula la adopción del MCG con cambios hacia insulinas de acción más prolongada, lo que ilustra cómo los datos digitales reconfiguran los comportamientos de prescripción.

Rápida Adopción de Agonistas del Receptor de GLP-1 que Modifica la Combinación de Dispositivos

Los agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) permiten la reducción gradual o la interrupción de la insulina basal, reduciendo la demanda de plumas y tiras reactivas. Sin embargo, la colocación de MCG sigue aumentando porque los médicos aprovechan las tendencias del sensor para optimizar la titulación del GLP-1 y detectar hipoglucemias nocturnas. Las insulinas basales de administración semanal reducen aún más la frecuencia de las inyecciones, lo que lleva a los fabricantes de plumas a centrarse en el hardware reutilizable y la conectividad. La metodología de huella de carbono de julio de 2025 califica una pluma de insulina en 0,7 kg de CO₂eq, añadiendo una puntuación ambiental a la contratación y favoreciendo las opciones de bajo consumo de materiales.[2]Direction Générale des Entreprises, "Huella de Carbono de los Medicamentos: Metodología de Evaluación," ENTREPRISES.GOUV.FR Por lo tanto, los fabricantes deben equilibrar el impacto ambiental con la diferenciación de características.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cláusulas de Precio-Volumen que Comprimen los Márgenes | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Carga de Ciberseguridad de Sensores y Cumplimiento del Reglamento General de Protección de Datos | -0.4% | Alineado con la Unión Europea | Corto plazo (≤ 2 años) |

| Reducción de Usuarios de Insulina Basal Impulsada por GLP-1 | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Recuperaciones del CEPS Vinculadas a Indicadores Clave de Rendimiento de Huella de Carbono | -0.3% | Contratación piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cláusulas de Precio-Volumen que Comprimen los Márgenes

Las tarifas de precios francesas disminuyen una vez que se superan los umbrales de ventas, limitando los beneficios a pesar del aumento de la penetración del MCG. El reembolso del Dexcom ONE ilustra esta presión: los mayores volúmenes desencadenan descuentos más pronunciados. Los fabricantes introducen variantes premium con mayor duración de uso o alertas predictivas para escapar de los límites existentes. El retiro del FreeStyle Libre 3 en 2025 muestra cómo las apuestas por la rapidez de comercialización conllevan riesgos de calidad que pueden amplificar la tensión financiera.[3]Comisión Europea, "Orientación sobre la vigilancia poscomercialización de dispositivos médicos y dispositivos médicos para diagnóstico in vitro: MDCG 2025-10," HEALTH.EC.EUROPA.EU

Carga de Ciberseguridad de Sensores y Cumplimiento del Reglamento General de Protección de Datos

Las bombas y sensores conectados deben notificar a los Equipos de Respuesta a Incidentes de Seguridad Informática (CSIRT) y a la Agencia de Ciberseguridad de la Unión Europea (ENISA) sobre las vulnerabilidades explotadas en un plazo de 30 días a partir de diciembre de 2025, lo que añade costes de auditoría y parcheo. El alojamiento de datos debe cumplir los requisitos del Reglamento General de Protección de Datos (RGPD) y la norma ISO 13485, lo que aumenta los gastos generales fijos que las empresas más pequeñas tienen dificultades para cubrir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Dominio del MCG y Auge de las Bombas

El tamaño del mercado de dispositivos para diabetes en Francia se mantuvo en el 57,23% de la participación del mercado de dispositivos para diabetes en Francia ese año. Los sensores siguen siendo líderes en volumen, aunque su crecimiento es inferior al de las bombas, ya que la presión sobre los márgenes derivada de las cláusulas de precio-volumen modera las ganancias de ingresos. Las bombas de parche con capacidad de AAI sustentan la CAGR del 7,87% en la administración de insulina, impulsadas por los lanzamientos de Omnipod 5 y DBLG1. Los glucómetros de automonitoreo continúan perdiendo terreno a medida que se amplía el reembolso del MCG y se intensifica la evitación del pinchazo en el dedo.

Las bombas de segunda generación se dividen entre diseños con tubo (MiniMed 780G, Tandem Control-IQ) y sin tubo (Omnipod 5, Kaleido). Las escaseces de sensores provocadas por retiros pueden reinflacionar temporalmente la demanda de AMGS, pero un cambio estructural favorece los sensores y las bombas inteligentes.

Por Tipo de Diabetes: Expansión de la AAI en Tipo 1 y Ampliación del MCG en Tipo 2

Los productos para tipo 2 representaron el 83,03% de los ingresos en 2025, y se prevé que la diabetes tipo 1 crezca más rápido, con una CAGR del 10,73%, a medida que la AAI se convierte en el estándar de atención. Los datos del registro OB2F indicaron que el MiniMed 780G y el Control-IQ representaron cada uno cerca de la mitad de las bases de AAI instaladas, con solo un 2,8% de discontinuación, lo que confirma una alta persistencia. Los dispositivos para tipo 2, a pesar de poseer la mayor participación del mercado de dispositivos para diabetes en Francia, crecen más lentamente porque el uso de GLP-1 reduce la frecuencia de las inyecciones. Sin embargo, el telemonitoreo acelerado por la pandemia impulsa la adopción de sensores entre las cohortes con solo insulina basal, equilibrando la caída del volumen de insulina.

La diabetes gestacional y otras formas de diabetes siguen siendo un nicho. Una vez que los umbrales nacionales de MCG se amplíen para cubrir las poblaciones con terapia oral, los ingresos por sensores para tipo 2 deberían acelerarse, aunque es posible que los volúmenes de plumas no se recuperen. La puntuación de huella de carbono puede inclinar aún más las compras hacia plumas reutilizables dentro de la industria de dispositivos para diabetes en Francia.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Impulso

Los hospitales y clínicas representaron el 48,27% de los ingresos en 2025, lo que refleja la concentración de experiencia especializada y el monitoreo de glucosa perioperatorio. El inicio del circuito cerrado durante las estancias hospitalarias mantiene las tasas de adopción de bombas, mientras que los canales de contratación del CEPS favorecen las compras a granel. Sin embargo, la escasez de personal, especialmente fuera de los centros metropolitanos, presiona a los centros a dar de alta antes a los pacientes estables, lo que indirectamente impulsa la adopción del monitoreo remoto en el mercado de dispositivos para diabetes en Francia.

Los entornos de atención domiciliaria registran el crecimiento más rápido con una CAGR del 12,57% hasta 2030. El reembolso introducido en julio de 2023 permite a los médicos facturar revisiones remotas de glucosa a través del programa PPDP. Los adultos mayores equipados con tabletas reciben orientación de redes regionales de enfermeras especializadas en diabetes, reduciendo los costes de desplazamiento. La participación del mercado de dispositivos para diabetes en Francia para los entornos domiciliarios está preparada para superar el 30% en 2029 a medida que se amplía la penetración de la banda ancha. Las farmacias y los centros de cirugía ambulatoria añaden volúmenes secundarios: las farmacias gestionan lancetas y glucómetros de bajo coste, mientras que los centros de cirugía de día ofrecen inserciones de sensores e inicios de bombas, creando vías de venta cruzada para los proveedores multinacionales centrados en el mercado de dispositivos para diabetes en Francia.

Análisis Geográfico

Abbott, Dexcom, Medtronic, Insulet y Novo Nordisk dominan la mayoría de los flujos de ingresos, pero el retiro del Libre 3 en diciembre de 2025 permitió a Dexcom capturar participación en medio de las brechas de suministro. Novo Nordisk reforzó su cartera de dispositivos conectados a través de la adquisición de Biocorp, integrando las tapas de pluma Mallya en su ecosistema de insulina.

Insulet aprovecha la comodidad sin tubos para atraer a los pacientes con tipo 1, mientras que la experiencia algorítmica de Diabeloop apunta tanto a los nichos de AAI emparejados con hardware (DBLG1) como a los de solo teléfono (DBLG2), reportando 3.500 usuarios europeos en 2026. La escisión MiniMed de Medtronic busca agilidad para contrarrestar las rápidas iteraciones de software de los nativos digitales.

Los fabricantes de sensores y bombas compiten por reforzar la ciberseguridad, reducir las huellas de carbono y obtener la recertificación ISO 13485 antes de los plazos de renovación del RDM de 2028. Las oportunidades de espacio en blanco incluyen el MCG implantable, donde Senseonics presentó la solicitud de marcado CE del Eversense 365 en febrero de 2026, prometiendo 12 meses de uso y menos inserciones.

Panorama Competitivo

El mercado de dispositivos para diabetes en Francia combina gigantes globales y participantes locales ágiles. Abbott, Dexcom y Medtronic lideran las ventas unitarias, representando conjuntamente una participación significativa de los ingresos de 2025. El acuerdo de intercambio de datos de agosto de 2024 entre Medtronic y Abbott conecta los sensores Libre con las bombas MiniMed, unificando los paneles de control de pacientes y los portales de médicos. Dexcom se diferencia con sensores G7 de 10 días que se calientan en 30 minutos y se emparejan automáticamente con teléfonos inteligentes, mientras que Abbott contrarresta con el Libre 3 de calentamiento de 1 hora a un precio de lista más bajo, manteniendo la tensión competitiva que beneficia a los pagadores.

Los innovadores nacionales capitalizan las subvenciones de Francia 2030. Sensorion, con sede en Grenoble, desarrolla membranas de nitruro de silicio que extienden la vida útil del sensor a 21 días, con el objetivo de obtener el marcado CE en 2026. La empresa emergente parisina GlucoSurf integra alertas hápticas para usuarios con discapacidad visual, pilotando dispositivos bajo la vía rápida PECAN antes del despliegue nacional. Estas empresas a menudo licencian patentes a las grandes compañías, obteniendo acceso a canales de distribución al tiempo que añaden diversidad al mercado de dispositivos para diabetes en Francia.

Las inversiones estratégicas en fabricación amplifican la presencia local. Novo Nordisk amplió una planta de cartuchos Penfill en Chartres en 2024 para atender la demanda europea. Embecta subcontrata el moldeo de cánulas a un fabricante por contrato con sede en Dijon que recientemente instaló salas limpias conformes con el RDM de la Unión Europea, reduciendo los plazos de entrega para las entregas europeas. La diferenciación competitiva se desplaza del hardware exclusivamente hacia las capas de servicio: orientación remota, análisis predictivos de HbA1c e integración fluida con «Mon Espace Santé». Los agonistas del receptor de GLP-1 reconfiguran el uso de dispositivos, pero el MCG mejora la eficacia de la titulación; un estudio de 2024 mostró descensos de HbA1c de 0,5 puntos porcentuales cuando la terapia con GLP-1 se combinó con MCG. Por lo tanto, los fabricantes posicionan los sensores como complementos independientes del medicamento, manteniendo su relevancia dentro del mercado de dispositivos para diabetes en Francia.

Líderes de la Industria de Dispositivos para Diabetes en Francia

Dexcom

Novo Nordisk

Medtronic

Roche Diabetes Care

Abbott Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Glucotrack se unió al consorcio FORGETDIABETES para codesarrollar un páncreas biónico.

- Enero de 2025: Glooko recibió el reembolso francés para el monitoreo remoto de la diabetes gestacional, ampliando la cobertura de salud digital.

Alcance del Informe del Mercado de Dispositivos para Diabetes en Francia

Están disponibles dispositivos más fáciles de usar y menos intrusivos, desde bombas de insulina mejoradas hasta monitores continuos de glucosa (MCG) y medidores de glucosa en sangre. El mercado de dispositivos para diabetes en Francia comprende dispositivos de gestión de componentes y dispositivos de monitoreo. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS) | Glucómetros |

| Tiras Reactivas | ||

| Lancetas | ||

| Dispositivos de Monitoreo Continuo de Glucosa (MCG) | Sensores | |

| Duraderos (Receptores y Transmisores) | ||

| Dispositivos de Administración de Insulina | Plumas de Insulina | |

| Bombas de Insulina | ||

| Jeringas de Insulina | ||

| Inyectores a Chorro | ||

| Otros Dispositivos para el Cuidado de la Diabetes | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Categoría de Dispositivo | Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS) | Glucómetros |

| Tiras Reactivas | |||

| Lancetas | |||

| Dispositivos de Monitoreo Continuo de Glucosa (MCG) | Sensores | ||

| Duraderos (Receptores y Transmisores) | |||

| Dispositivos de Administración de Insulina | Plumas de Insulina | ||

| Bombas de Insulina | |||

| Jeringas de Insulina | |||

| Inyectores a Chorro | |||

| Otros Dispositivos para el Cuidado de la Diabetes | |||

| Por Tipo de Diabetes | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional y Otros | |||

| Por Usuario Final | Hospitales | ||

| Clínicas Especializadas | |||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos para diabetes en Francia para 2031?

Se prevé que el mercado alcance USD 2,02 mil millones en 2031 con una CAGR del 6,56%.

¿Qué segmento de dispositivos se está expandiendo más rápido que el mercado en general?

Los dispositivos de administración de insulina, impulsados por bombas de parche sin tubos y sistemas de AAI, están creciendo a una CAGR del 7,87%.

¿Cómo cambió Francia el reembolso del MCG en 2024?

La cobertura nacional se extendió a 100.000 pacientes con diabetes tipo 2 en insulina basal, impulsando los volúmenes de MCG.

¿Por qué los entornos de atención domiciliaria están ganando participación por usuario final?

El cumplimiento en los entornos de atención domiciliaria impulsa una CAGR del 12,57% durante el período de pronóstico.

¿Qué cambio regulatorio en 2025 afecta a los dispositivos conectados para diabetes?

La revisión del RDM de la Unión Europea introduce la notificación obligatoria de incidentes de ciberseguridad en un plazo de 30 días.

Última actualización de la página el: