Tamaño y participación del mercado de fondaparinux

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 714.88 Millones de dólares |

| Tamaño del Mercado (2030) | 980.56 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.52% CAGR |

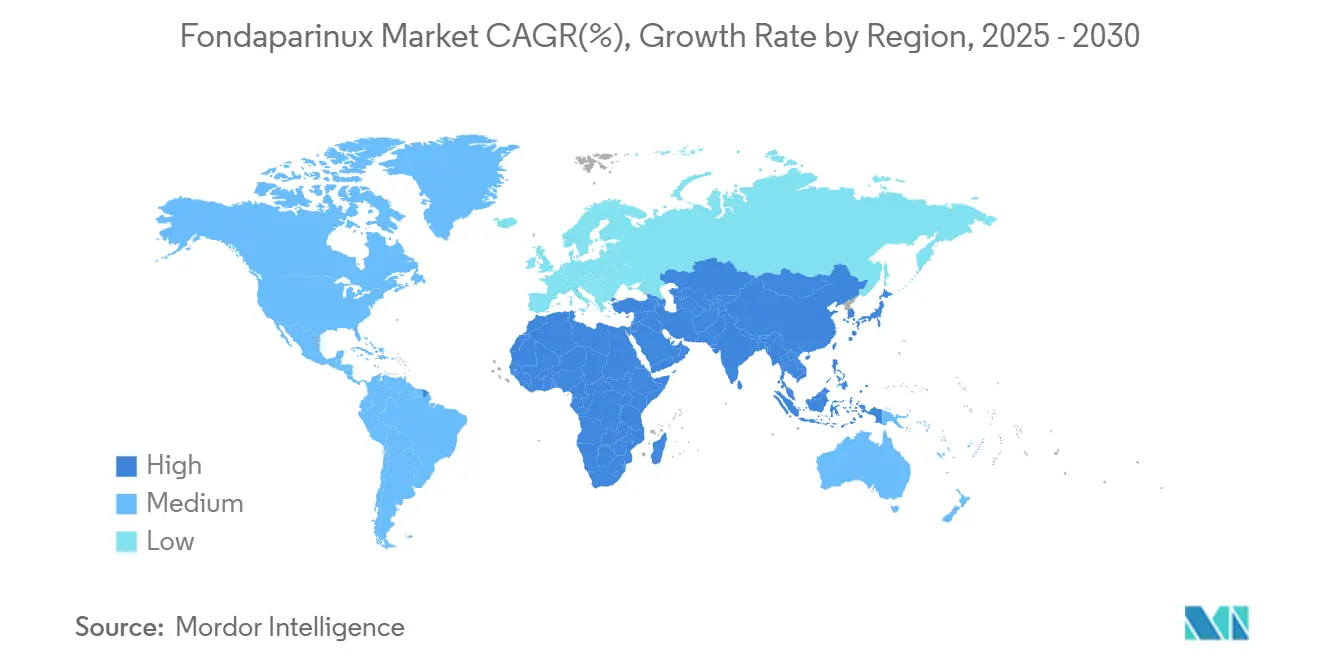

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

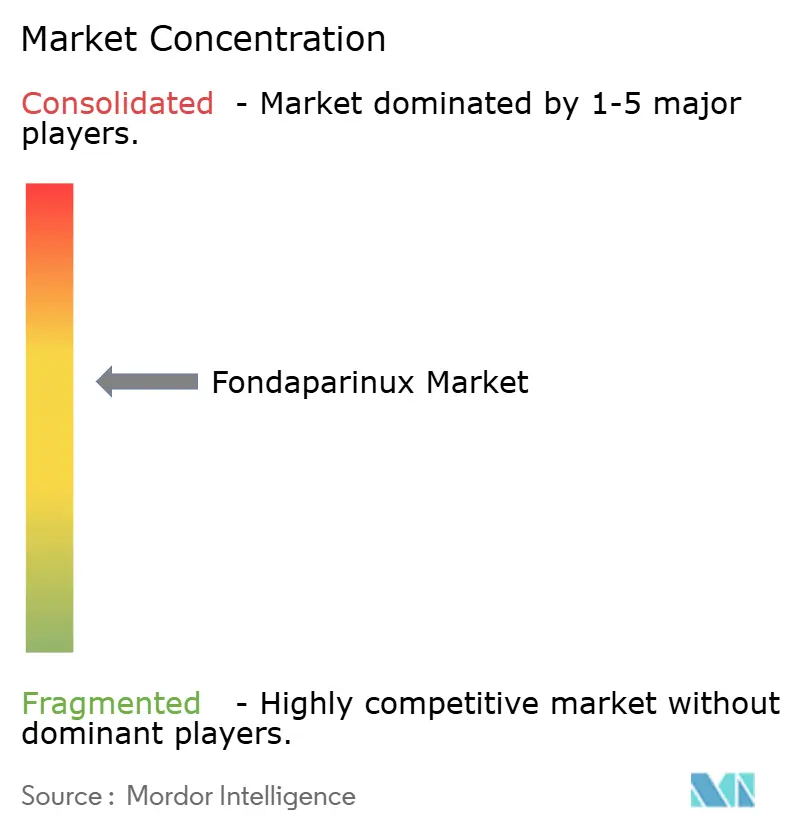

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fondaparinux por Mordor Intelligence

El mercado global de fondaparinux se situó en 714,88 millones de USD en 2025 y se prevé que alcance los 980,56 millones de USD en 2030, avanzando a una CAGR del 6,52%. La adopción está anclada en su función como inhibidor sintético del factor Xa que ofrece una reactividad cruzada insignificante en pacientes con trombocitopenia inducida por heparina, lo que lo convierte en una opción preferida cuando los anticoagulantes convencionales no son adecuados.[1]Harlan M. Krumholz, "Terapia antiplaquetaria y anticoagulante en la guía ACC/AHA 2025 para síndromes coronarios agudos," JACC, jacc.org El crecimiento refleja una adopción clínica más amplia en cirugía ortopédica, protocolos de cardiología y entornos ambulatorios, mientras que el vencimiento de patentes ha abierto espacio para genéricos con precios competitivos que ahora dominan el volumen. La intensidad competitiva es moderada: los fabricantes establecidos se apoyan en la experiencia de producción para la compleja síntesis de pentasacáridos y aprovechan la experiencia regulatoria para proteger sus posiciones. Al mismo tiempo, los anticoagulantes orales directos ejercen presión sobre los precios y ponen de relieve la necesidad de una vigilancia continua de la cadena de suministro.

Conclusiones clave del informe

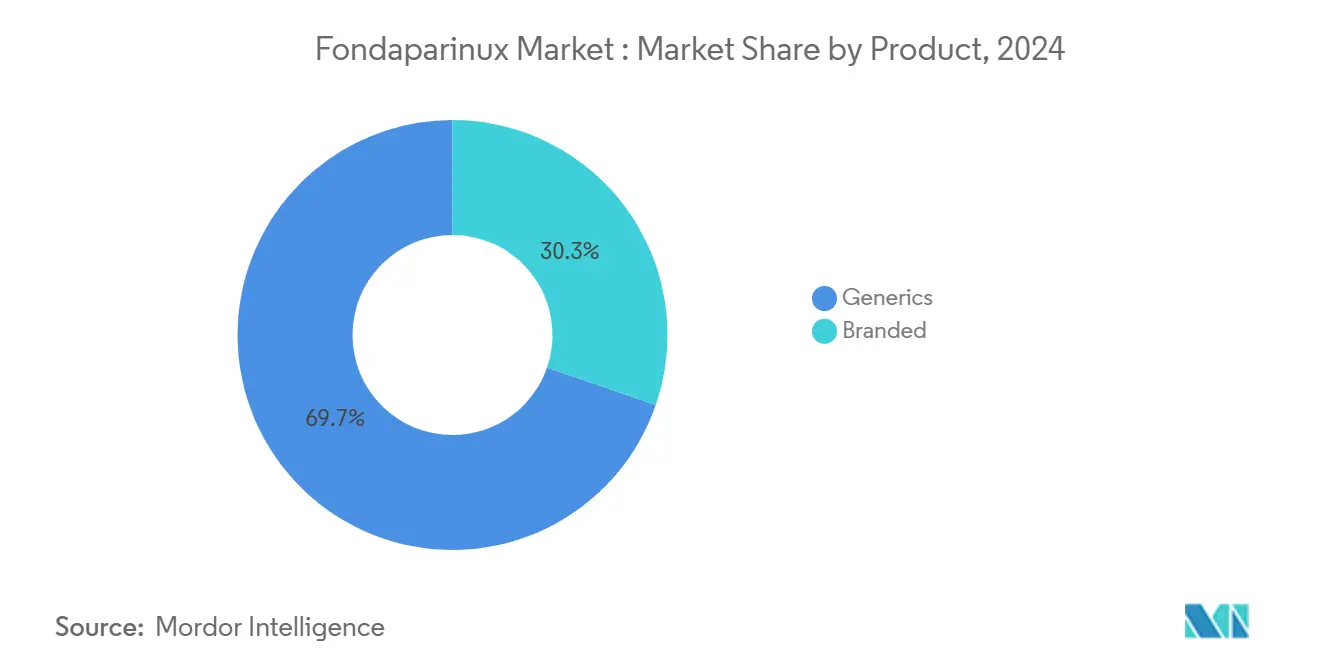

- Por tipo de producto, los genéricos lideraron con el 69,72% de la participación del mercado de fondaparinux en 2024; los productos de marca quedan rezagados, y los genéricos son los de mayor crecimiento con una CAGR del 9,57% hasta 2030.

- Por indicación, la profilaxis de trombosis venosa profunda (TVP) en ortopedia captó el 44,34% del tamaño del mercado de fondaparinux en 2024, mientras que se proyecta que el tratamiento de la trombocitopenia inducida por heparina (TIH) se expanda a una CAGR del 9,23% hasta 2030.

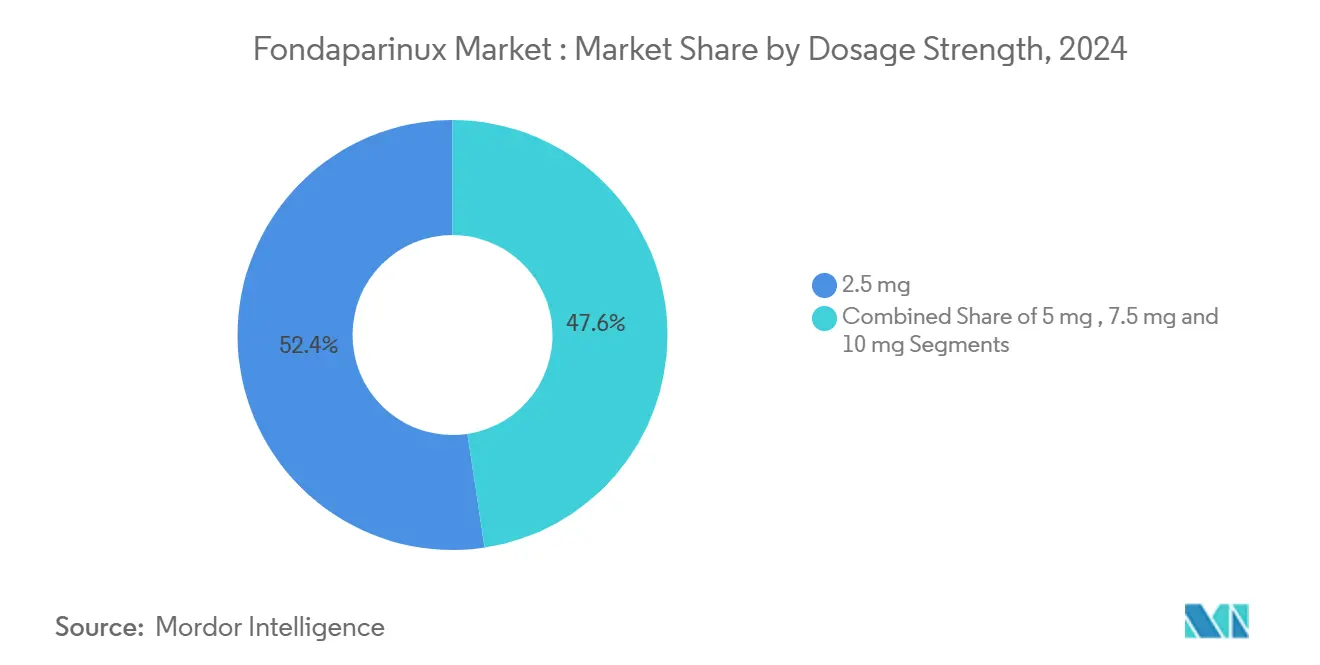

- Por concentración de dosis, las formulaciones de 2,5 mg representaron el 52,38% del tamaño del mercado de fondaparinux en 2024, mientras que la dosis de 10 mg está prevista para crecer más rápido con una CAGR del 8,65%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 61,23% de participación del tamaño del mercado de fondaparinux en 2024, aunque las farmacias en línea registran la CAGR proyectada más alta del 10,65% hasta 2030.

- Por geografía, América del Norte lideró con el 33,62% de participación del mercado de fondaparinux en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,03% hasta 2030.

Tendencias e información del mercado global de fondaparinux

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares y tromboembólicas | +1.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la población geriátrica | +1.5% | Global, concentrado en mercados desarrollados con demografía envejecida | Largo plazo (≥ 4 años) |

| Aumento de cirugías ortopédicas y traumatológicas que requieren profilaxis de TEV | +1.2% | Global, con crecimiento acelerado en mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Expansión de protocolos de anticoagulación ambulatoria y domiciliaria | +0.9% | América del Norte y Europa liderando, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Creciente preferencia clínica en pacientes con TIH debido a la reactividad cruzada insignificante | +0.7% | Global, con mayor adopción en sistemas de salud avanzados | Corto plazo (≤ 2 años) |

| Aprobaciones rápidas de genéricos que impulsan la erosión de precios en mercados emergentes | +0.4% | Mercados emergentes en APAC, América Latina y MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades cardiovasculares y tromboembólicas

Los trastornos cardiovasculares y tromboembólicos continúan aumentando, lo que impulsa un despliegue más amplio de anticoagulación especializada. Datos ortopédicos chinos mostraron tasas de tromboembolismo venoso intrahospitalario del 0,1% con fondaparinux frente al 0,8% con heparina de bajo peso molecular, confirmando la ventaja clínica en pacientes complejos.[2]Donglin Fu, "Fondaparinux sódico y heparina de bajo peso molecular para la profilaxis del tromboembolismo venoso en pacientes chinos con cirugía ortopédica mayor o traumatismo," BMC Surgery, biomedcentral.com Las guías actualizadas ACC/AHA 2025 recomiendan fondaparinux para el síndrome coronario agudo sin elevación del segmento ST cuando no se planifica una angiografía temprana, ampliando su presencia más allá de la cirugía. Los clínicos valoran su dosificación subcutánea una vez al día y su farmacocinética predecible, especialmente para pacientes ancianos o con múltiples comorbilidades que requieren anticoagulación estable sin monitorización rutinaria.

Aumento de la población geriátrica

El envejecimiento global amplía el grupo de pacientes que necesitan anticoagulantes pero son sensibles a las interacciones farmacológicas. La evidencia japonesa muestra que fondaparinux funciona de manera consistente en todos los grupos de edad, siempre que la función renal guíe la dosificación. Las guías ASRA de quinta edición aconsejan ventanas periprocedimentales más largas en adultos mayores, lo que refleja la prolongada vida media de la molécula. Las inyecciones diarias simples y el mínimo potencial de interacción se adaptan bien a las realidades de la polifarmacia, favoreciendo la adherencia.

Aumento de cirugías ortopédicas y traumatológicas que requieren profilaxis de TEV

Los volúmenes quirúrgicos están aumentando en todo el mundo, en particular los reemplazos electivos de cadera y rodilla y la reparación de traumatismos de alta energía. Las guías perioperatorias europeas sitúan a fondaparinux entre las opciones de primera línea para pacientes bariátricos y con IMC elevado debido a la profilaxis superior en perfiles de alto riesgo.[3]Juan Ignacio Arcelus, "Guías europeas sobre profilaxis perioperatoria del tromboembolismo venoso: primera actualización," European Journal of Anaesthesiology, lww.com Los documentos de consenso de Asia-Pacífico se hacen eco del hallazgo, destacando una menor incidencia de TEV que con enoxaparina, aunque advierten sobre el riesgo de sangrado, lo que requiere una selección cuidadosa de candidatos. Estas recomendaciones sustentan el impulso positivo del segmento.

Expansión de protocolos de anticoagulación ambulatoria y domiciliaria

La prestación de servicios de salud está evolucionando hacia la atención ambulatoria. Datos prospectivos alemanes reportan una tolerancia favorable a fondaparinux en vías de hospitalización domiciliaria, aliviando la carga sobre las camas de hospitalización. La biodisponibilidad subcutánea alcanza el 100% y elimina la monitorización de laboratorio, lo que se adapta a los modelos de gestión remota. Los incentivos de los pagadores en torno a los pagos agrupados y la telemedicina fomentan aún más el uso de medicamentos que pueden autoadministrarse de forma segura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Familiaridad clínica limitada en hospitales de países de ingresos bajos y medios | -0.8% | Países de ingresos bajos y medios, particularmente en APAC y África | Mediano plazo (2-4 años) |

| Competencia de anticoagulantes orales directos (rivaroxabán, apixabán, etc.) | -1.2% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Ausencia de un agente de reversión específico que aumenta las preocupaciones sobre el riesgo de sangrado | -0.6% | Global, con mayor preocupación en entornos de atención de urgencias | Largo plazo (≥ 4 años) |

| Cadena de suministro sintética compleja que provoca escasez intermitente | -0.4% | Global, con mayor impacto durante las interrupciones del suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Familiaridad clínica limitada en hospitales de países de ingresos bajos y medios

Los protocolos de dosificación y ajuste renal pueden ser desconocidos en entornos con menos recursos. Los paneles de expertos indios han creado vías de decisión para cerrar esta brecha, pero aún se requiere formación continua. Sin laboratorios de coagulación dedicados, algunos proveedores dudan en adoptar inyectables desconocidos a pesar de la ausencia de requisitos de monitorización.

Competencia de los anticoagulantes orales directos

La comodidad de los comprimidos de administración diaria, como rivaroxabán o apixabán, socava el uso de los inyectables. Los genéricos de primera generación aumentan la asequibilidad, reduciendo la barrera para cambiar de tratamiento. Aunque fondaparinux destaca en la TIH y en pacientes que necesitan terapia parenteral, las alternativas orales siguen siendo atractivas para la prevención amplia del TEV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los genéricos dominan la dinámica del mercado

Los genéricos ocuparon el 69,72% de la participación del mercado de fondaparinux en 2024 y están creciendo a una CAGR del 9,57% hasta 2030. Viatris, Dr. Reddy's Laboratories y otros productores consolidados de ingredientes farmacéuticos activos canalizan sus capacidades en química compleja hacia la fabricación a gran escala, lo que permite un suministro rentable. Las formulaciones de marca mantienen una posición en instituciones con contratos de compra arraigados, aunque su expansión se rezaga en un contexto de adquisiciones sensibles al precio. La integración vertical, como lo demuestra el control integral de Amphastar sobre su negocio de enoxaparina, subraya la importancia de la supervisión de la calidad en la producción de anticoagulantes inyectables.

El mercado de fondaparinux continúa pivotando hacia economías de escala. Los genéricos abastecen a las economías emergentes donde los presupuestos hospitalarios exigen alternativas de bajo costo, reforzando su liderazgo en volumen. Sin embargo, las barreras técnicas mantienen el campo relativamente consolidado, mitigando una carrera total hacia el fondo en materia de precios.

Nota: Las participaciones de mercado de todos los segmentos individuales están disponibles con la compra del informe

Por indicación: la profilaxis de TVP lidera mientras la gestión de TIH se acelera

La profilaxis de TVP en cirugía ortopédica mayor generó el 44,34% del tamaño del mercado de fondaparinux en 2024 y sigue siendo el volumen ancla, impulsado por poblaciones envejecidas sometidas a reemplazos articulares. En paralelo, la terapia de TIH está en camino de alcanzar una CAGR del 9,23%, la más rápida de todas las indicaciones, gracias a la creciente evidencia de reactividad cruzada nula y seguridad superior. El tratamiento de TVP/EP aguda y determinados protocolos de síndrome coronario agudo complementan la combinación, beneficiándose de las actualizaciones de las guías de cardiología de 2025.

La práctica clínica se está ampliando más allá de la cirugía. Los investigadores reportan resultados favorables en el TEV asociado al cáncer y en casos de embarazo, ampliando la experiencia en el mundo real. No obstante, la adopción sigue siendo más alta donde la evidencia es más consolidada, a saber, la profilaxis posquirúrgica y la terapia de rescate en TIH.

Por concentración de dosis: las dosis bajas dominan, las concentraciones más altas muestran potencial

La presentación de 2,5 mg representó el 52,38% del tamaño del mercado de fondaparinux en 2024, reflejando su función estándar en profilaxis. Sin embargo, el vial de 10 mg está previsto con una CAGR del 8,65% a medida que los clínicos tratan a pacientes de mayor peso y trombosis complejas. Las dosis intermedias de 5 mg y 7,5 mg cumplen los protocolos basados en el peso y los regímenes ajustados a la función renal. Los datos japoneses sobre 7,5 mg tras artroplastia ilustran una alta eficacia cuando se combina con una vigilancia rigurosa del sangrado.

La flexibilidad de dosificación sustenta la confianza del clínico. La guía ASRA 2025 detalla los umbrales renales y las modificaciones relacionadas con la edad que orientan la selección de dosis. A medida que las ventanas terapéuticas en diversas masas corporales se vuelven más claras, se espera que la adopción de concentraciones más altas aumente.

Nota: Las participaciones de mercado de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el dominio hospitalario enfrenta la disrupción digital

Las farmacias hospitalarias suministraron el 61,23% del tamaño del mercado de fondaparinux en 2024, lo que refleja su uso intrahospitalario y perioperatorio. El segmento en línea, aunque más pequeño, está creciendo más rápido con una CAGR del 10,65% a medida que proliferan los servicios de telemedicina e infusión domiciliaria. Programas como Prescription Hope ofrecen un precio mensual fijo de 60 USD para Arixtra, ilustrando vías de distribución alternativas que mejoran la asequibilidad para los usuarios crónicos.

Los requisitos de manejo —cadena de frío, administración por personal capacitado y eliminación de agujas— siguen siendo obstáculos para una penetración amplia en farmacias comunitarias. Sin embargo, a medida que aumentan las cirugías ambulatorias, es probable que se expandan los modelos mixtos que combinan la iniciación hospitalaria con recargas en farmacias electrónicas.

Análisis geográfico

América del Norte mantiene su liderazgo con una participación del 33,62%, respaldada por el respaldo de las guías clínicas, prescriptores experimentados y una amplia cobertura de reembolso. Los hospitales integran ampliamente fondaparinux en los protocolos ortopédicos y de cardiología, mientras que las farmacias especializadas abastecen a los pacientes de uso crónico dados de alta para atención domiciliaria. La apertura regulatoria a los genéricos sostiene la competencia de precios, pero no erosiona el posicionamiento diferenciado de fondaparinux en casos de TIH o ajuste renal.

La CAGR del 9,03% de Asia-Pacífico se sustenta en poblaciones en proceso de urbanización, mayor número de cirugías electivas y expansión del seguro médico gubernamental. Las licitaciones provinciales en China ahora incluyen rutinariamente fondaparinux junto con enoxaparina, lo que atestigua la aceptación en las adquisiciones. Los clínicos japoneses aplican datos de registros locales de TEV que confirman la eficacia en personas mayores, alineándose así con la demografía superenvejecida del país.

La adopción constante en Europa se beneficia de marcos maduros de prevención del tromboembolismo venoso. Los hallazgos prospectivos de seguridad alemanes sustentan las compras hospitalarias continuas, mientras que la armonización de la Agencia Europea de Medicamentos simplifica el suministro transfronterizo. Los sistemas de salud de Europa del Este están incorporando progresivamente fondaparinux a sus formularios a medida que llegan genéricos rentables, reduciendo las brechas históricas de acceso.

Los mercados de América Latina y MEA evolucionan más lentamente, limitados por el presupuesto y los cuellos de botella en la cadena de frío. Los programas educativos específicos, a menudo ejecutados en asociación con fabricantes de genéricos, tienen como objetivo capacitar a los clínicos en la selección de dosis y los protocolos de TIH, allanando el camino para una adopción incremental.

Panorama competitivo

La concentración del mercado es moderada. Los principales proveedores de genéricos combinan la integración vertical con historiales comprobados de buenas prácticas de fabricación actuales. Viatris aprovecha una cartera de 1.400 moléculas para fortalecer el poder de negociación en adquisiciones y las economías de escala en fabricación. Dr. Reddy's Laboratories se apoya en su trayectoria en ingredientes farmacéuticos activos complejos para garantizar un suministro ininterrumpido de intermedios de fondaparinux. El enfoque interno de Amphastar para la síntesis y el llenado-acabado subraya cómo el aseguramiento de la calidad diferencia a los actores en una molécula sin sustitutos terapéuticos una vez que surgen escaseces.

La actividad de investigación y desarrollo se centra menos en la innovación molecular y más en la optimización de procesos, incluida la maximización del rendimiento y la reducción del perfil de impurezas. Esto mantiene las barreras altas para los nuevos participantes, pero ofrece a los actores establecidos colas de ingresos predecibles. La amenaza competitiva proviene principalmente de los agentes orales y los próximos inhibidores del factor XI, aunque sus mecanismos distintos significan que fondaparinux preserva su relevancia en nichos que requieren terapia inyectable o evitación de TIH.

La resiliencia del suministro es un campo de batalla emergente. Las alertas de escasez de medicamentos, reportadas en máximos históricos para agentes hematológicos, motivan a los hospitales a contar con doble fuente y a favorecer a las empresas con plantas redundantes. En consecuencia, los fabricantes publicitan expansiones de capacidad, como la nueva línea aprobada por la FDA de EE. UU. de BrightGene para inyecciones de fondaparinux, para tranquilizar a los compradores.

Líderes de la industria de fondaparinux

Dr. Reddy's Laboratories Ltd.

Aurobindo Pharma Ltd

GSK plc

Viatris, Inc.

Jiangsu Hengrui Pharmaceuticals Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: BrightGene Bio-Medical Technology obtuvo la aprobación de la FDA de EE. UU. para su inyección de fondaparinux sódico.

- Diciembre de 2024: Lee Pharmaceutical activó una línea de jeringas precargadas que aumenta la capacidad para productos de adquisición basada en volumen, incluidas la inyección de fondaparinux sódico y la inyección de nadroparina cálcica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fondaparinux como los ingresos por ventas mundiales generados por formulaciones de marca y genéricas de fondaparinux sódico administradas por vía subcutánea para la profilaxis y el tratamiento del tromboembolismo venoso, los síndromes coronarios agudos y la trombocitopenia inducida por heparina. El dimensionamiento abarca 17 países clave de América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África, con valores expresados en dólares estadounidenses constantes de 2024.

Se excluyen los inhibidores sintéticos del factor Xa distintos del fondaparinux, los anticoagulantes orales y las preparaciones hospitalarias compuestas.

Descripción general de la segmentación

- Por tipo de producto

- Marca

- Genéricos

- Por indicación

- Profilaxis de TVP (cirugía ortopédica)

- Tratamiento de TVP/EP aguda

- Síndrome coronario agudo

- Gestión de la trombocitopenia inducida por heparina

- Por concentración de dosis

- 2,5 mg

- 5 mg

- 7,5 mg

- 10 mg

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizaron entrevistas con farmacéuticos hospitalarios, cirujanos vasculares y responsables de adquisiciones en las principales economías para validar los patrones de uso unitario, las tasas de sustitución por genéricos y los supuestos de erosión de precios. Las encuestas de seguimiento con distribuidores regionales aclararon los márgenes del canal y los volúmenes emergentes de farmacias en línea, garantizando que nuestros hallazgos de escritorio estuvieran fundamentados en las realidades cotidianas.

Investigación de escritorio

Primero reunimos conjuntos de datos fundamentales de ministerios de salud de acceso abierto, la Organización Mundial de la Salud y organismos como los Centers for Medicare and Medicaid Services, que registran los recuentos de procedimientos y hospitalizaciones por cirugías ortopédicas y eventos cardíacos. Las estadísticas comerciales de UN Comtrade y los portales de aduanas nos ayudaron a evaluar los flujos de exportación de dosis terminadas, mientras que los portales de asociaciones como la International Society on Thrombosis and Haemostasis proporcionaron estimaciones de prevalencia de trombosis venosa profunda. Los informes financieros y las presentaciones para inversores aportaron los precios de venta promedio y la distribución entre las presentaciones de marca y genéricas. Algunas bases de datos de pago, en particular D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de transacciones, enriquecieron las divisiones a nivel de empresa. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción informaron el análisis de escritorio.

Dimensionamiento del mercado y elaboración de pronósticos

Un modelo descendente convierte los recuentos de procedimientos a nivel de país (artroplastias de cadera y rodilla, intervenciones coronarias) y la incidencia de tromboembolismo venoso en grupos de pacientes elegibles, que se filtran posteriormente mediante la penetración de fondaparinux basada en guías clínicas y los regímenes de dosificación. Los resultados se contrastan con indicadores ascendentes como facturas de proveedores muestreadas y verificaciones de canal, y se ajustan donde aparecen brechas. Las variables clave rastreadas incluyen los volúmenes anuales de reemplazo de cadera, la prevalencia de VTE por cada 100.000 habitantes, la progresión de la participación de genéricos, el ASP mediano por jeringa de 2,5 mg, la captación en farmacias hospitalarias y el crecimiento de la población de 65 años o más. Los pronósticos emplean regresión multivariante combinada con ARIMA para proyectar cada variable, tras lo cual el análisis de escenarios se alinea con el consenso de expertos sobre cambios en las guías clínicas o lanzamientos de biosimilares.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de anomalías y varianzas, comparan los resultados con auditorías independientes de compras hospitalarias y elevan los valores atípicos para revisión por parte de personal sénior antes de la aprobación final. El modelo se actualiza cada doce meses, con revisiones intermedias desencadenadas por eventos regulatorios o de suministro importantes; se realiza una verificación final de coherencia justo antes del lanzamiento del informe para que nuestros clientes reciban la perspectiva más actualizada.

Por qué nuestra línea de base de fondaparinux resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, monedas y cadencias de actualización. Anclamos la línea de base haciendo coincidir el alcance terapéutico con las guías clínicas del mundo real, cruzando los grupos de procedimientos con la demanda en farmacias y actualizando anualmente en lugar de cada pocos años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 714,9 millones de USD (2025) | Mordor Intelligence | - |

| 688,0 millones de USD (2024) | Global Consultancy A | Excluye las ventas de farmacias en línea y ajusta los precios con tipos de cambio de 2021 |

| 691,9 millones de USD (2024) | Industry Journal B | Utiliza una dosificación uniforme de 2,5 mg para todas las indicaciones, lo que infla los recuentos de volumen |

| 574,9 millones de USD (2022) | Regional Consultancy C | Aplica supuestos de penetración conservadores y no anualiza las cirugías electivas pospandemia de Covid |

En resumen, nuestra rigurosa triangulación de datos de procedimientos, realidades de precios y cambios en los canales ofrece una línea de base equilibrada que los clientes pueden rastrear hasta variables transparentes y pasos reproducibles, lo que brinda a los responsables de la toma de decisiones confianza en cada pronóstico que publicamos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de fondaparinux?

El mercado de fondaparinux está valorado en 714,88 millones de USD en 2025 y se proyecta que alcance los 980,56 millones de USD en 2030.

¿Qué segmento de producto tiene la mayor participación en el mercado de fondaparinux?

Las formulaciones genéricas lideran el mercado, representando el 69,72% del volumen global en 2024 y creciendo a una CAGR del 9,57%.

¿Por qué los clínicos eligen fondaparinux para pacientes con trombocitopenia inducida por heparina?

Fondaparinux carece de reactividad cruzada con los anticuerpos dependientes de heparina, y los estudios multicéntricos reportan mortalidad intrahospitalaria nula en casos de TIH tratados con el medicamento.

¿Qué concentración de dosis se prescribe con mayor frecuencia?

La dosis de 2,5 mg domina el uso, cubriendo el 52,38% de la demanda de 2024 debido a su alineación con los protocolos estándar de profilaxis.

Última actualización de la página el: