Tamaño y Participación del Mercado de Dispositivos de Fluoroscopía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

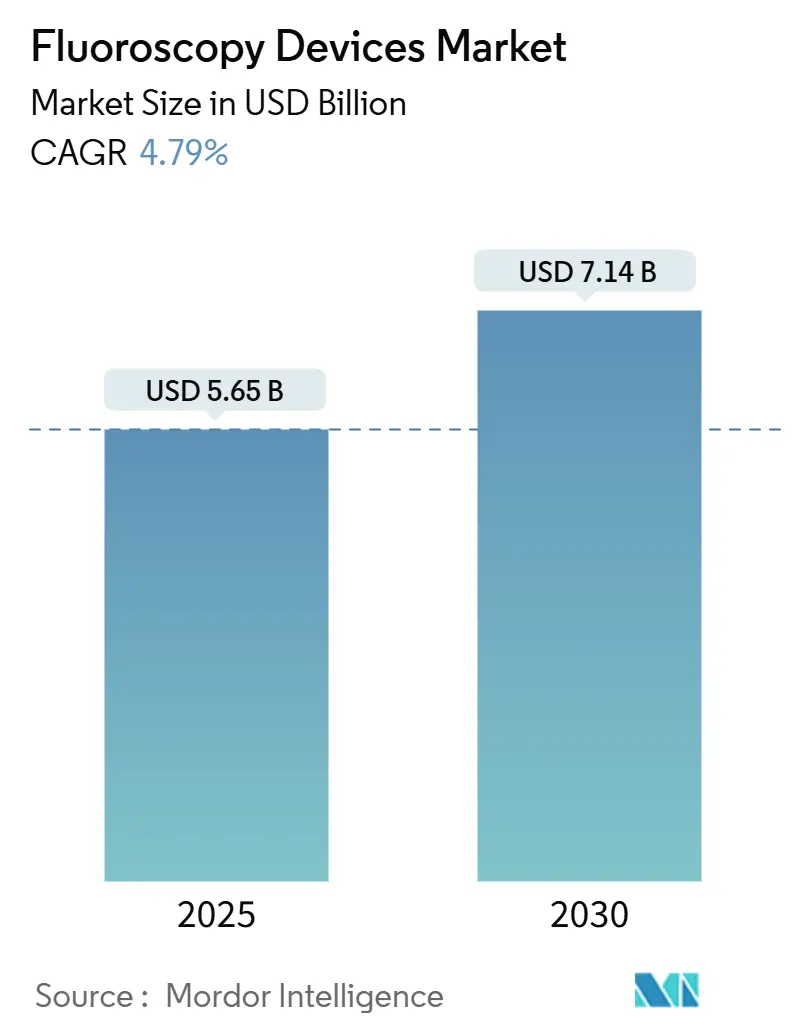

| Tamaño del Mercado (2025) | 5.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

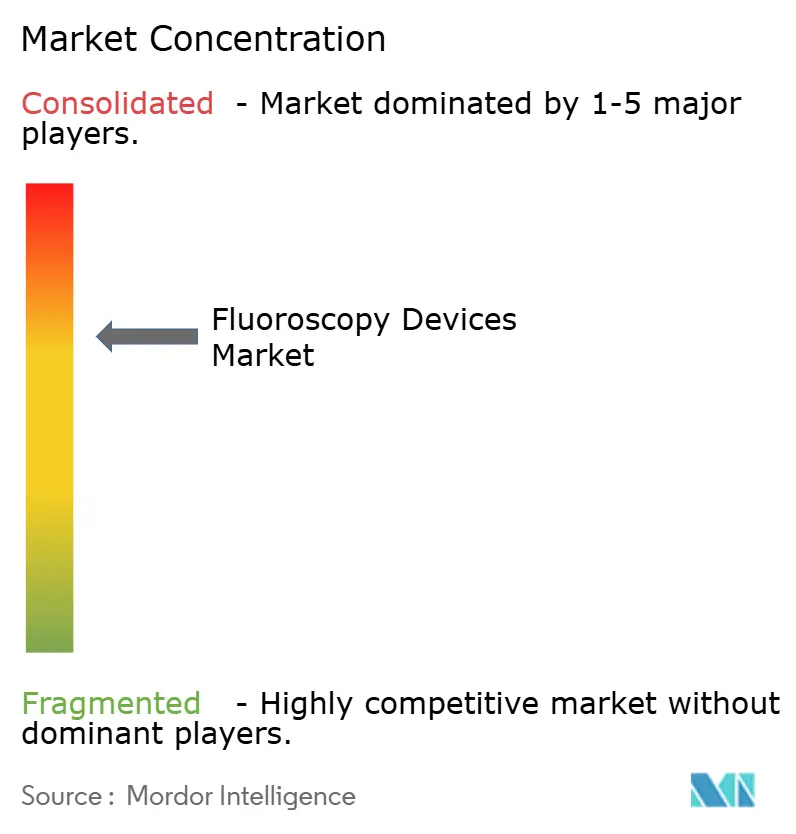

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Fluoroscopía por Mordor Intelligence

El tamaño del mercado de dispositivos de fluoroscopía asciende a USD 5,65 mil millones en 2025 y se proyecta que alcance los USD 7,14 mil millones para 2030, avanzando a una CAGR del 4,79% durante el período de pronóstico. Esta tasa moderada señala un panorama en maduración en el que los sistemas de salud priorizan las mejoras de imagen de precisión sobre la expansión generalizada de capacidad. La inteligencia artificial (IA) integrada en las unidades de nueva generación, las regulaciones globales más estrictas sobre la dosis de radiación y el continuo desplazamiento hacia la atención ambulatoria sustentan colectivamente la demanda. Al mismo tiempo, la sensibilidad al precio en las economías emergentes, la creciente escasez de técnicos especializados y el mayor escrutinio de la seguridad radiológica moderan el crecimiento, configurando un entorno competitivo dinámico pero equilibrado. A medida que los proveedores integran navegación robótica y conectividad en la nube, desbloquean flujos de ingresos por servicios que refuerzan las ventas de equipos a largo plazo, posicionando al mercado de dispositivos de fluoroscopía para una expansión constante, aunque no explosiva.

Conclusiones Clave del Informe

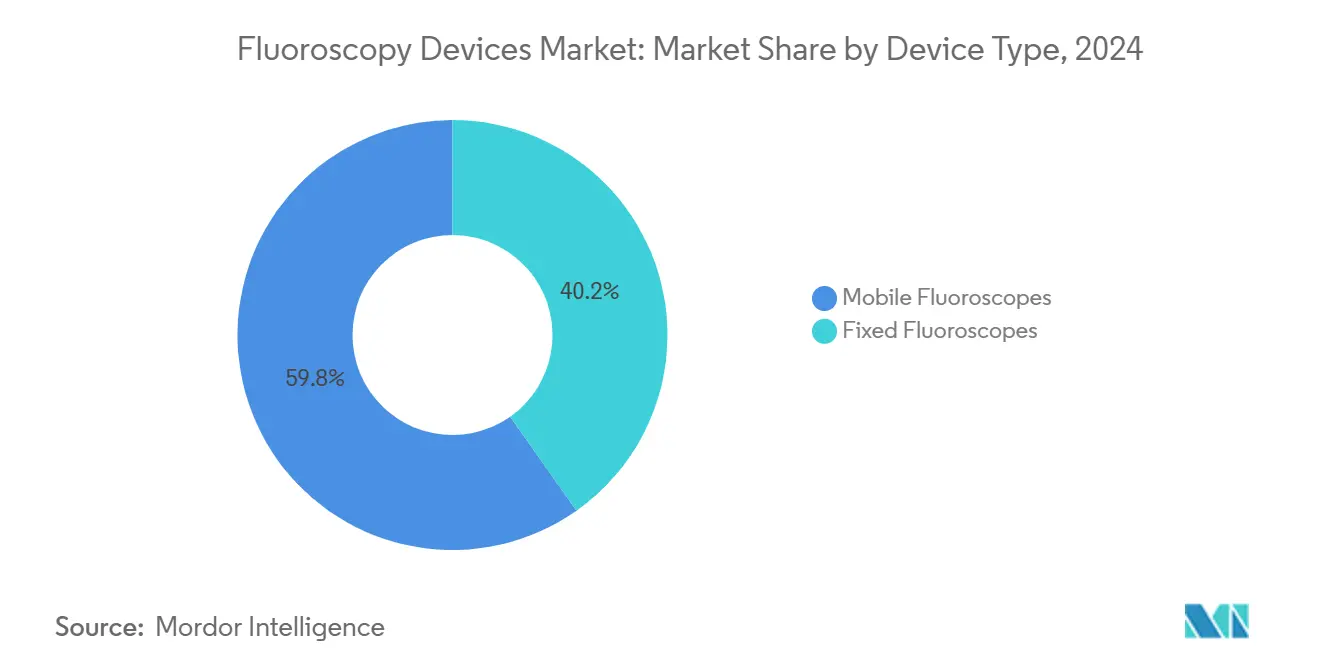

- Por tipo de dispositivo, los sistemas móviles representaron el 59,78% de la participación del mercado de dispositivos de fluoroscopía en 2024, registrando al mismo tiempo la CAGR más alta del 5,01% hasta 2030.

- Por tecnología, las plataformas digitales de panel plano mantuvieron el 74,36% del tamaño del mercado de dispositivos de fluoroscopía en 2024 y están en camino de expandirse a una CAGR del 5,34% hasta 2030.

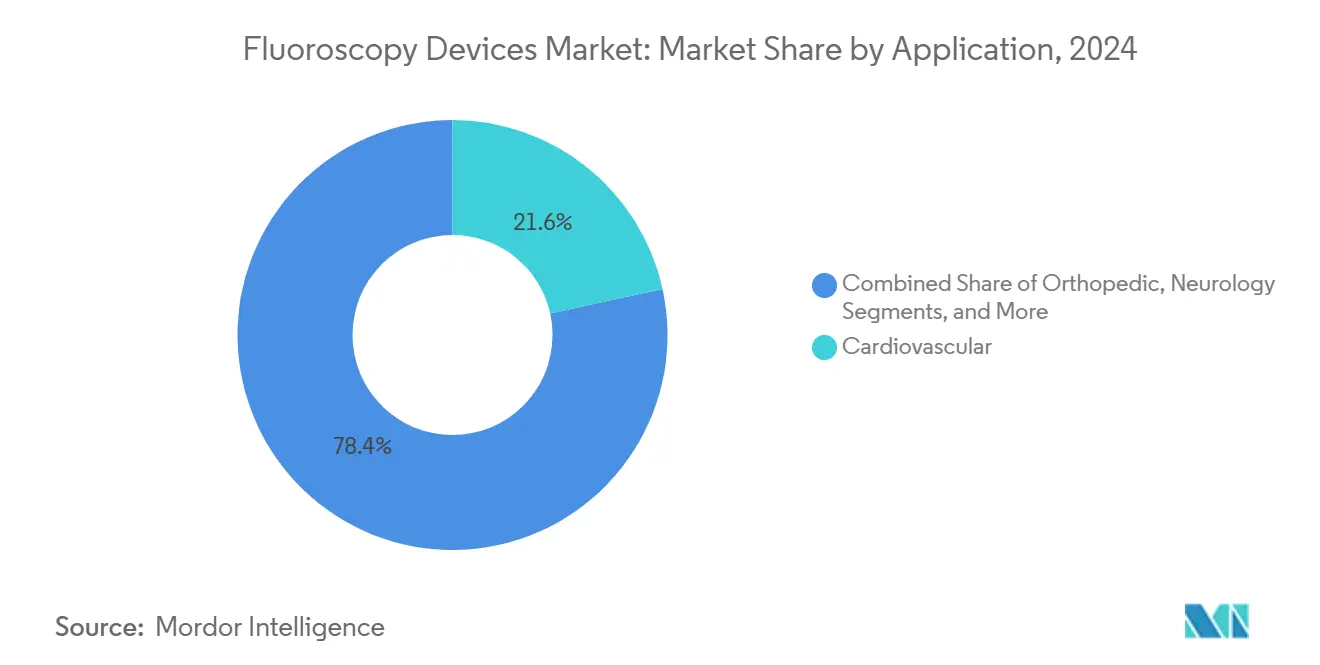

- Por aplicación, los procedimientos de manejo del dolor y traumatología avanzaron a la CAGR más rápida del 5,86%, mientras que la imagen cardiovascular retuvo la mayor participación del 21,57% del mercado de dispositivos de fluoroscopía en 2024.

- Por usuario final, los hospitales concentraron el 63,56% de la demanda en 2024; sin embargo, los centros quirúrgicos ambulatorios lideran el crecimiento con una CAGR del 5,78% hasta 2030.

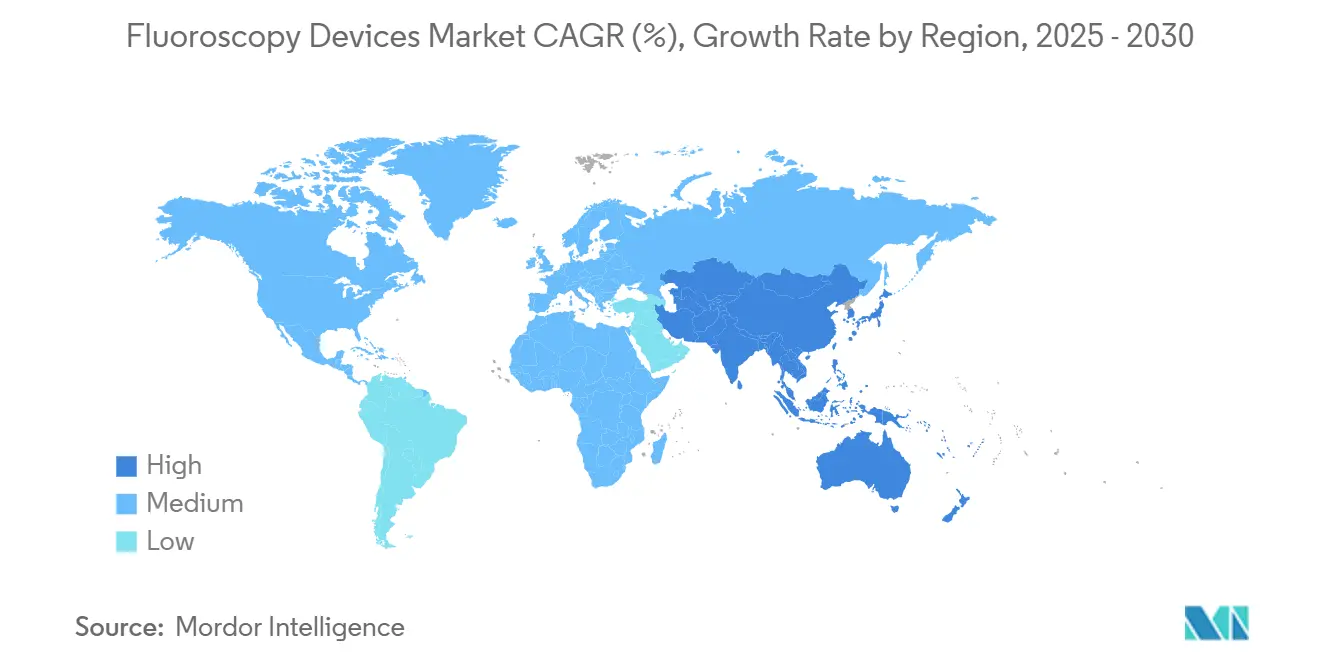

- Por geografía, América del Norte lideró con una participación de ingresos del 39,12% en 2024; Asia-Pacífico representa el mercado de más rápido crecimiento con una CAGR del 5,67% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Fluoroscopía

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de cirugías mínimamente invasivas | +1.2% | Global; América del Norte y Europa lideran | Mediano plazo (2–4 años) |

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | +0.9% | Global; Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio tecnológico hacia detectores de panel plano | +0.8% | Global; mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de centros quirúrgicos ambulatorios | +0.7% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Fluoroscopía 3D / quirófano híbrido habilitada por IA | +0.6% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2–4 años) |

| Auge de la imagen por lesiones deportivas | +0.4% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugías Mínimamente Invasivas

La mayor adopción de procedimientos cardíacos y traumatológicos ortopédicos basados en catéter está reconfigurando los patrones de utilización de equipos en el mercado de dispositivos de fluoroscopía[1]Materiales de Marketing, "Cartera de Robótica Corindus," Corindus, corindus.com. Los hospitales, impulsados por los incentivos de los pagadores que recompensan las estancias más cortas, se inclinan por la guía fluoroscópica en tiempo real para reducir los tiempos de recuperación. Los proveedores refuerzan sus carteras con asistencia robótica y navegación basada en IA, como lo evidencia la adquisición de Corindus por parte de Siemens Healthineers, que incorpora robótica de precisión a los flujos de trabajo fluoroscópicos. La paridad de reembolso entre los entornos hospitalarios y ambulatorios acelera aún más la adopción. En conjunto, estas fuerzas se traducen en ciclos sostenidos de reemplazo de equipos y mayores volúmenes de procedimientos, apoyando la trayectoria de expansión plurianual del mercado de dispositivos de fluoroscopía.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

Las afecciones relacionadas con la edad, como la enfermedad de las arterias coronarias y los trastornos degenerativos de la columna vertebral, incrementan la utilización per cápita de terapias guiadas por fluoroscopía, particularmente en Asia-Pacífico y América del Norte[2]Datos de Medicare Parte B, "Resumen del Procedimiento de Médicos/Proveedores 2024," Centros de Servicios de Medicare y Medicaid, cms.gov. Los especialistas en manejo del dolor dependen de la imagen para la vertebroplastia y las inyecciones en la articulación sacroilíaca, procedimientos cubiertos cada vez más bajo Medicare Parte B. Las mejoras hospitalarias patrocinadas por el gobierno en China, India e Indonesia destinan capital para suites de imagen avanzada que atiendan la creciente carga de enfermedades crónicas. Estos fundamentos demográficos crean una base duradera para el mercado de dispositivos de fluoroscopía, protegiéndolo de las fluctuaciones macroeconómicas a corto plazo.

Cambio Tecnológico hacia Sistemas de Detectores de Panel Plano

Los hospitales aceleran la sustitución de las unidades de intensificador de imagen heredadas por detectores digitales que reducen las dosis de radiación hasta en un 60% al tiempo que mejoran la resolución espacial, en línea con las estrictas directivas de monitoreo de dosis de la FDA. El ciclo de actualización eleva los precios de venta promedio, lo que permite a los fabricantes ampliar los márgenes brutos incluso cuando los volúmenes de unidades anuales crecen de forma modesta. Los análisis basados en la nube y las superposiciones de IA añaden oportunidades de ingresos por software posventa. Como resultado, el mercado de dispositivos de fluoroscopía experimenta crecimiento tanto en hardware como en servicios recurrentes, reforzando la rentabilidad de los proveedores.

Expansión de Centros Quirúrgicos Ambulatorios

La migración impulsada por políticas de casos de baja complejidad fuera de los hospitales alimenta los pedidos de fluoroscopios móviles compactos optimizados para los espacios reducidos de los centros quirúrgicos ambulatorios. El Sistema de Pago Prospectivo para Pacientes Ambulatorios de los Centros de Servicios de Medicare y Medicaid de EE. UU. reembolsa muchos protocolos de dolor guiados por fluoroscopía a la par con las tarifas hospitalarias para pacientes ambulatorios, eliminando los desincentivos financieros. Los proveedores responden con brazos en C de batería que ofrecen arranques rápidos y configuraciones de dosis basadas en IA. Con los pagadores buscando frenar la inflación de costos, los centros quirúrgicos ambulatorios seguirán siendo un catalizador de crecimiento potente para el mercado de dispositivos de fluoroscopía en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones por la exposición a la radiación y la seguridad | -0.8% | Global; aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Altos costos de capital y ciclo de vida | -0.6% | Global; agudo en regiones emergentes | Mediano plazo (2–4 años) |

| Escasez de técnicos capacitados en fluoroscopía | -0.5% | Regiones en desarrollo | Mediano plazo (2–4 años) |

| Sustitución de modalidad por ecografía y tomografía computarizada intraoperatoria | -0.3% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Exposición a la Radiación y la Seguridad

La mayor conciencia pública y la evolución de las regulaciones estatales exigen horas de educación continua y registros estrictos de seguimiento de dosis para los técnicos, lo que aumenta la carga de cumplimiento para los proveedores. Si bien los detectores avanzados mitigan la exposición, las instalaciones más pequeñas pueden retrasar las actualizaciones a la espera de claridad sobre las normas a largo plazo. La persistente escasez de técnicos agrava los cuellos de botella en la programación, limitando los volúmenes de procedimientos y frenando ligeramente la trayectoria a corto plazo del mercado de dispositivos de fluoroscopía.

Altos Costos de Capital y Ciclo de Vida

Las suites de panel plano de primer nivel pueden superar los USD 750.000, con contratos de servicio anuales que añaden entre el 8% y el 10% del precio de compra. Los hospitales de mercados emergentes, que aún lidian con escaseces básicas de imagen, tienen dificultades para justificar tales desembolsos. Los canales de arrendamiento y equipos reacondicionados cubren parcialmente la brecha, pero comprimen los márgenes del fabricante. En consecuencia, las barreras de costo restringen la penetración de la industria de dispositivos de fluoroscopía en las geografías de menores ingresos, reduciendo aproximadamente 0,6 puntos porcentuales de la CAGR pronosticada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Móviles Impulsan la Evolución del Mercado

Los fluoroscopios móviles aseguraron el 59,78% de la participación del mercado de dispositivos de fluoroscopía en 2024, y se proyecta que el tamaño del mercado de dispositivos de fluoroscopía específico de este segmento crezca a una CAGR del 5,01% hasta 2030. Los hospitales prefieren los brazos en C móviles de tamaño completo para procedimientos de traumatología y vasculares, mientras que los mini brazos en C prosperan en las clínicas ortopédicas ambulatorias. Los protocolos de control de infecciones de la era pandémica subrayaron aún más el valor de la imagen portátil que limita el movimiento del paciente.

Los gerentes de quirófano elogian las nuevas baterías de iones de litio que ofrecen una autonomía de 8 horas y transferencia inalámbrica de imágenes, características que se alinean con los imperativos de rendimiento de los centros quirúrgicos ambulatorios. Los proveedores incluyen complementos de optimización de dosis basados en IA, aliviando la aprensión por la radiación entre el personal quirúrgico. A medida que la movilidad se convierte en sinónimo de flexibilidad, el subsegmento móvil continuará siendo el ancla del impulso general del mercado de dispositivos de fluoroscopía.

Por Tecnología: El Dominio del Panel Plano Redefine los Estándares de la Industria

Los detectores de panel plano concentraron el 74,36% del mercado global de dispositivos de fluoroscopía en 2024 y están en camino de alcanzar una CAGR del 5,34%, consolidando su papel como estándar de facto. Los intensificadores de imagen persisten principalmente en entornos de bajos ingresos o de atención secundaria, donde la escasez de capital supera a la calidad de imagen.

Las plataformas digitales se integran perfectamente con los sistemas de archivo y comunicación de imágenes (PACS) y los sistemas de información hospitalaria, permitiendo refinamientos de flujo de trabajo impulsados por análisis. Los paquetes de software como servicio para la detección de lesiones guiada por IA y los informes automatizados crean ingresos posventa recurrentes. Dada su rendimiento superior y alineación regulatoria, los sistemas de panel plano capturarán una porción aún mayor del mercado de dispositivos de fluoroscopía durante la década.

Por Aplicación: El Manejo del Dolor Emerge como Líder de Crecimiento

La imagen cardiovascular retuvo una participación del 21,57% del mercado de dispositivos de fluoroscopía en 2024; sin embargo, los casos de manejo del dolor y traumatología se expanden más rápidamente a una CAGR del 5,86%. La vertebroplastia, las inyecciones sacroilíacas y la estimulación de la médula espinal migran cada vez más a entornos de centros quirúrgicos ambulatorios, impulsando los envíos de unidades.

Los pagadores comerciales reembolsan muchos de estos procedimientos bajo modelos de pago agrupado, recompensando a las instalaciones que emplean protocolos de reducción de dosis. Los programas de medicina deportiva en Asia y Oriente Medio añaden volumen incremental, convirtiendo al manejo del dolor en un nodo de crecimiento fundamental dentro de las perspectivas del tamaño del mercado de dispositivos de fluoroscopía.

Por Usuario Final: Los Centros Ambulatorios Aceleran la Transformación del Mercado

Los hospitales generaron el 63,56% de los ingresos de 2024, pero los centros quirúrgicos ambulatorios lideran el crecimiento con una CAGR del 5,78%, reflejando un giro estructural hacia la cirugía ambulatoria. Los sistemas hospitalarios a menudo aportan capital y experiencia en personal a las redes de centros quirúrgicos ambulatorios en empresas conjuntas, acelerando la estandarización de equipos en torno a los fluoroscopios móviles.

Los administradores de centros quirúrgicos ambulatorios valoran los espacios compactos y la rápida rotación, orientando las adquisiciones hacia sistemas de gama media con preajustes de colimación automatizados. Estas dinámicas garantizan que el mercado de dispositivos de fluoroscopía se incline cada vez más hacia modelos de atención descentralizada sin erosionar completamente la demanda hospitalaria de suites de alta capacidad.

Análisis Geográfico

El tamaño del mercado de dispositivos de fluoroscopía de América del Norte alcanzó los USD 2,21 mil millones en 2024, lo que representa el 39,12% de la participación global. La claridad regulatoria impulsada por la FDA en la región acorta los ciclos de lanzamiento de productos, mientras que la certeza de pago bajo Medicare mantiene estables los volúmenes de procedimientos. Los programas de certificación de técnicos exigidos por los estados elevan la demanda de sistemas optimizados en dosis que simplifican el cumplimiento normativo. Los continuos despliegues de quirófanos híbridos sostienen la demanda de reemplazo a pesar de una base instalada madura.

Asia-Pacífico registrará una CAGR del 5,67%, la trayectoria más rápida a nivel mundial[3]Blog de Perspectivas, "Flujos de Capital en Bienes Raíces de Salud Global 2024," Asesores de Bienes Raíces de Salud, healthcarerealestateadvisors.com. Las masivas inversiones gubernamentales en infraestructura —que totalizan más de USD 200 mil millones— financian la construcción de centros oncológicos y de traumatología equipados con suites de imagen avanzada. El repunte de China posterior a 2023 y la expansión de las cadenas de hospitales privados de India sustentan conjuntamente las tuberías de equipos plurianuales. Los incentivos a la fabricación local en China y Japón buscan acortar los plazos de entrega y moderar los costos de importación, catalizando aún más la penetración del mercado de dispositivos de fluoroscopía.

Las estrictas normas de seguridad radiológica EN ISO obligan a actualizaciones rutinarias del sistema, manteniendo la antigüedad promedio de la flota por debajo de los 6 años. Los contratos de servicio gestionados por el proveedor dominan las adquisiciones, ofreciendo previsibilidad presupuestaria para los fondos hospitalarios públicos. Aunque el crecimiento es inferior al de Asia-Pacífico, el enfoque de Europa en resultados de calidad garantiza una demanda sostenida de sistemas de panel plano premium, preservando su relevancia estratégica dentro del mercado global de dispositivos de fluoroscopía.

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco proveedores más destacados controlando casi el 62% de los ingresos de 2024. Siemens Healthineers registró ingresos de imagen de €5,4 mil millones en el tercer trimestre de 2024, un aumento del 4,8% interanual, y continúa integrando módulos de IA de su adquisición de Corindus en sus líneas de fluoroscopía insignia. La escisión de GE HealthCare en 2023 agudizó su enfoque en la asignación de capital, resultando en una aceleración de la investigación y desarrollo en miniaturización de detectores y análisis en la nube. Philips avanza su plataforma Azurion mediante lanzamientos iterativos de software de IA, apuntando a un menor uso de agentes de contraste.

Los especialistas regionales persiguen jugadas de consolidación en nichos. RadNet destinó más de USD 54 millones desde 2024 para adquirir centros de imagen que alimentan los ingresos por suscripción de equipos[4]Sala de Prensa, "Radon Medical Completa la Adquisición de Alpha Imaging," Radon Medical, radonmedical.com. La compra de Alpha Imaging por parte de Radon Medical en 2024 amplió las huellas de distribución en Turquía y Europa del Este, señalando una integración horizontal continua entre los actores de nivel medio. La competencia de precios se limita a los modelos de intensificador de imagen de nivel básico, mientras que las suites de panel plano premium compiten principalmente en profundidad de funciones de IA y garantías de tiempo de actividad del servicio. Estas dinámicas configuran colectivamente una industria de dispositivos de fluoroscopía que equilibra la innovación con una fijación de precios disciplinada.

Líderes de la Industria de Dispositivos de Fluoroscopía

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BHM Group finalizó la adquisición de PROTEC, añadiendo experiencia en ingeniería alemana a su línea de fluoroscopía.

- Enero de 2025: GE HealthCare completó su escisión de General Electric, permitiendo una inversión enfocada en fluoroscopía y diagnóstico por IA.

- Octubre de 2024: Radon Medical adquirió Alpha Imaging, reforzando su cartera de equipos y alcance geográfico en los mercados europeos emergentes.

- Septiembre de 2024: RadNet completó adquisiciones por más de USD 54 millones para expandir su red de imagen ambulatoria y mejorar la capacidad de fluoroscopía.

Alcance del Informe Global del Mercado de Dispositivos de Fluoroscopía

Según el alcance del informe, la fluoroscopía es una técnica de imagen que utiliza rayos X para producir imágenes en tiempo real de los órganos internos. A diferencia de las imágenes de rayos X, que son imágenes fijas en película, la fluoroscopía produce imágenes en movimiento en vivo de los órganos internos, que el ojo humano puede ver en un monitor digital. Un fluoroscopio típico tiene cuatro componentes: una fuente de rayos X, un intensificador de imagen de rayos X, un sistema de imagen y una estación de trabajo. Un brazo en C es un intensificador de imagen de rayos X. Es un brazo metálico en forma de C con una fuente de rayos X fijada en un extremo y un intensificador de imagen de rayos X fijado en el otro.

El mercado de dispositivos de fluoroscopía está segmentado por tipo de dispositivo (fluoroscopios fijos y fluoroscopios móviles), aplicación (ortopédica, cardiovascular, manejo del dolor y traumatología, neurología, gastrointestinal, urología y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Fluoroscopios Fijos | |

| Fluoroscopios Móviles | Fluoroscopios de Tamaño Completo |

| Mini Fluoroscopios |

| Sistemas Digitales de Panel Plano |

| Sistemas de Intensificador de Imagen |

| Ortopédica |

| Cardiovascular |

| Manejo del Dolor y Traumatología |

| Neurología |

| Gastrointestinal |

| Urología |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diagnóstico por Imagen |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Fluoroscopios Fijos | |

| Fluoroscopios Móviles | Fluoroscopios de Tamaño Completo | |

| Mini Fluoroscopios | ||

| Por Tecnología | Sistemas Digitales de Panel Plano | |

| Sistemas de Intensificador de Imagen | ||

| Por Aplicación | Ortopédica | |

| Cardiovascular | ||

| Manejo del Dolor y Traumatología | ||

| Neurología | ||

| Gastrointestinal | ||

| Urología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diagnóstico por Imagen | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de fluoroscopía en 2025?

El tamaño del mercado de dispositivos de fluoroscopía totaliza USD 5,65 mil millones en 2025 y está en camino de alcanzar los USD 7,14 mil millones para 2030.

¿Qué categoría de dispositivo se expande más rápidamente?

Los fluoroscopios móviles crecen a una CAGR del 5,01% debido a su versatilidad en entornos quirúrgicos y de emergencia.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 5,67% gracias a las sustanciales inversiones en infraestructura sanitaria y la creciente carga de enfermedades crónicas.

¿Cómo influyen los centros quirúrgicos ambulatorios en la demanda?

El reembolso favorable y la preferencia de los pacientes por la atención ambulatoria impulsan una CAGR del 5,78% en las adquisiciones de sistemas compactos y móviles por parte de los centros quirúrgicos ambulatorios.

¿Qué tendencia tecnológica domina las nuevas instalaciones?

Los detectores digitales de panel plano —ya representando el 74,36% de los envíos de 2024— están desplazando a las unidades de intensificador de imagen porque reducen la exposición a la radiación y se integran perfectamente con el software de IA.

¿Quiénes son los principales proveedores en este espacio?

Siemens Healthineers, GE HealthCare y Philips encabezan el campo, controlando juntos la mayor parte de los ingresos del segmento premium e impulsando la innovación centrada en IA.

Última actualización de la página el: