Tamaño y participación del mercado de Desulfurización de Gases de Combustión (FGD)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Desulfurización de Gases de Combustión (FGD) por Mordor Intelligence

El tamaño del mercado de Desulfurización de Gases de Combustión en 2026 se estima en USD 27,61 mil millones, creciendo desde el valor de 2025 de USD 26,03 mil millones con proyecciones para 2031 que muestran USD 37,03 mil millones, creciendo a una CAGR del 6,05% durante 2026-2031.

Un marco regulatorio cada vez más estricto, la expansión de las modernizaciones industriales y la integración temprana con equipos de captura de carbono sostienen el crecimiento incluso a medida que la capacidad de carbón se retira en todo el mundo. Las empresas de servicios públicos de energía siguen siendo las principales adoptantes, aunque el cemento, el hierro, el acero y el combustible marino generan demanda incremental. Los proveedores capaces de combinar sistemas húmedos y secos con servicios basados en datos y módulos de captura de carbono están posicionados para capturar grupos de ingresos direccionables que se amplían en Asia-Pacífico, Europa y grupos industriales selectivos de América del Norte. Combinado con un comercio creciente de yeso sintético de alta pureza y una implementación cada vez más amplia de depuradores marítimos, el mercado de desulfurización de gases de combustión continúa demostrando una resiliencia duradera.

Conclusiones clave del informe

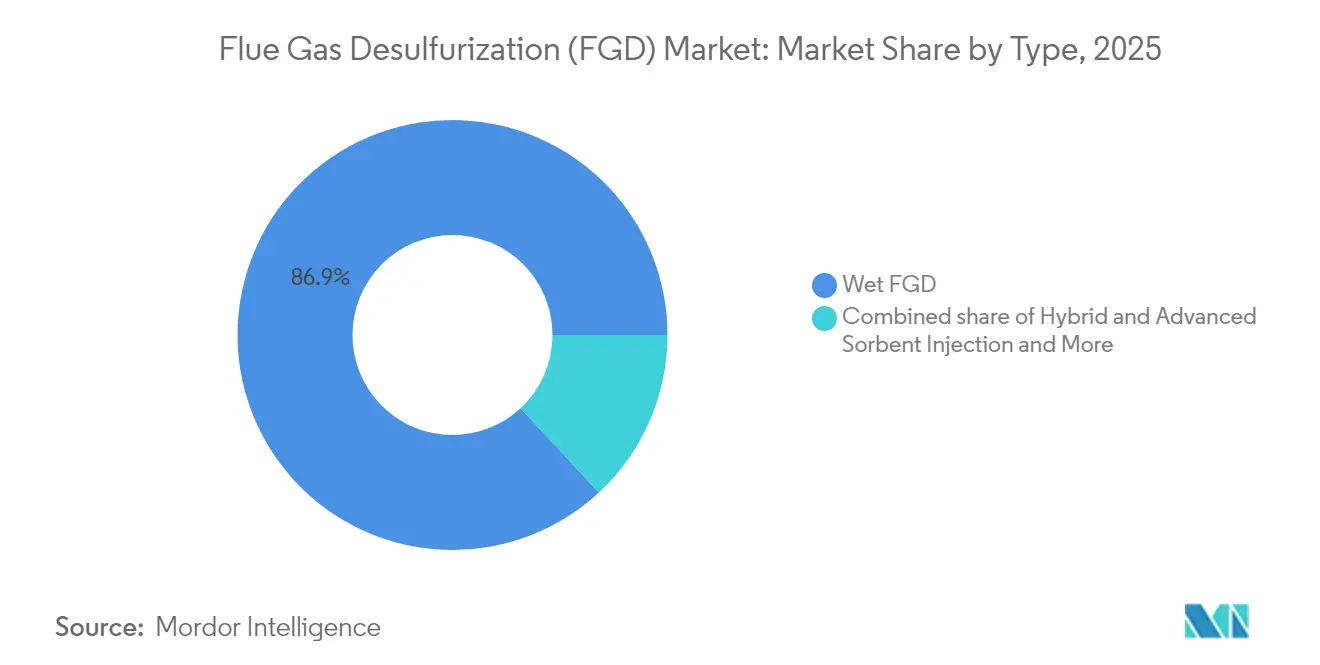

- Por tipo, el FGD húmedo captó el 86,92% de la participación del mercado de desulfurización de gases de combustión en 2025; se prevé que las configuraciones híbridas y de inyección de sorbente lideren el crecimiento con una CAGR del 9,65% hasta 2031.

- Por reactivo, la piedra caliza representó el 62,95% del tamaño del mercado de desulfurización de gases de combustión en 2025, mientras que los sorbentes de base sódica están preparados para ofrecer una CAGR del 8,22% hasta 2031.

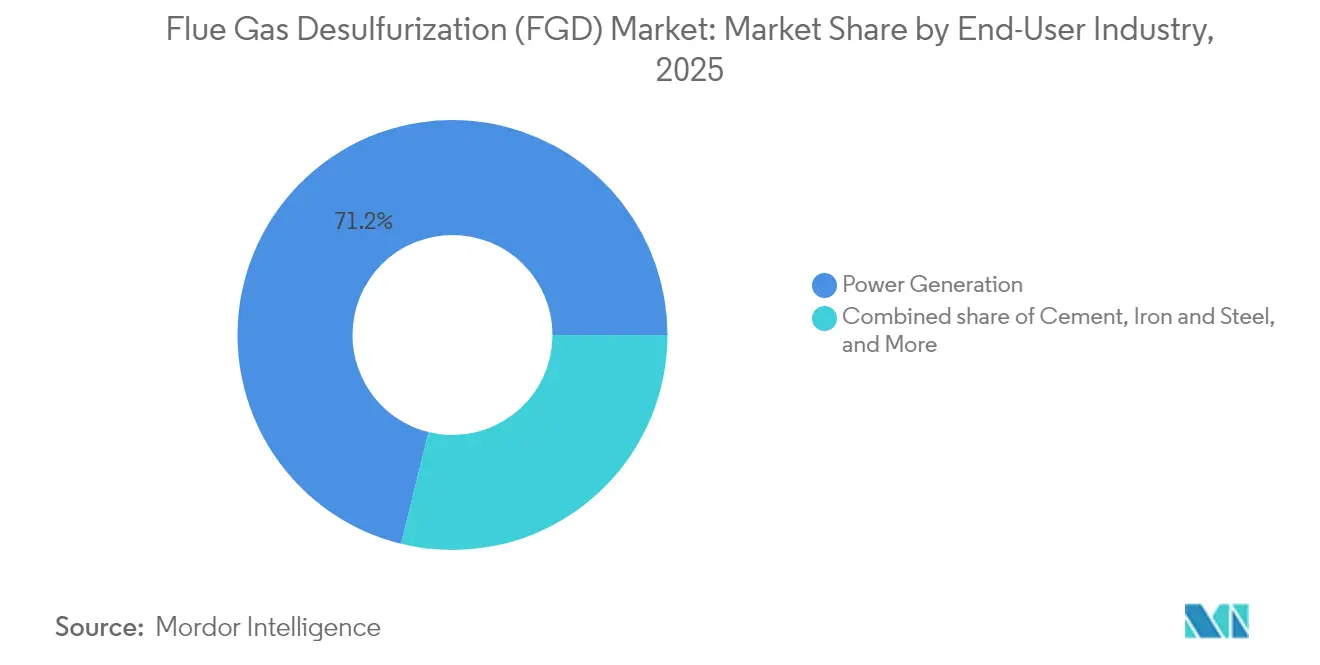

- Por usuario final, la generación de energía representó el 71,15% del tamaño del mercado de desulfurización de gases de combustión en 2025, mientras que el segmento de cemento se proyecta que registre la CAGR más rápida del 7,86% hasta 2031.

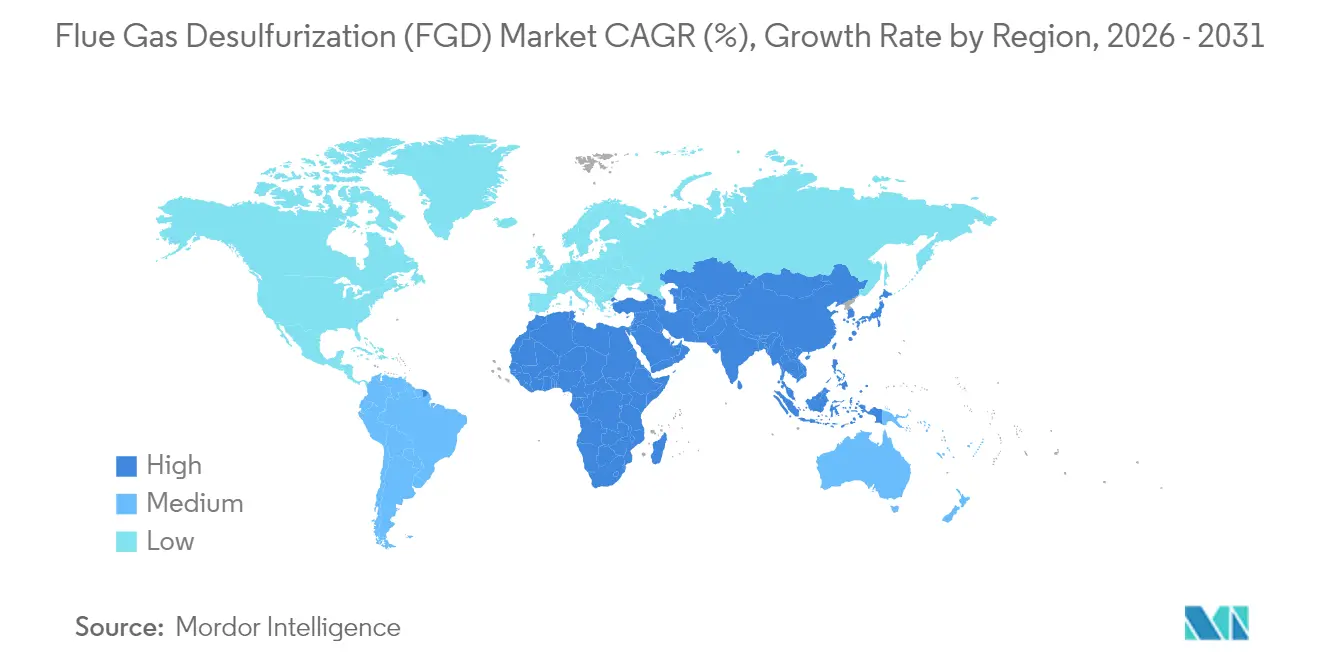

- Por geografía, Asia-Pacífico mantuvo el 61,70% de la participación en ingresos del mercado de desulfurización de gases de combustión en 2025; se espera que Europa se expanda a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de Desulfurización de Gases de Combustión (FGD)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites estrictos de emisiones de SO₂ en centrales eléctricas de carbón | +2.10% | China, UE, América del Norte | Mediano plazo (2-4 años) |

| Modernizaciones obligatorias de calderas y hornos industriales envejecidos | +1.80% | Núcleo de APAC, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de yeso sintético derivado de FGD | +1.20% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Integración de FGD con modernizaciones de captura de carbono | +0.90% | Europa, América del Norte abriéndose a APAC | Largo plazo (≥ 4 años) |

| Normativas de la OMI que impulsan los depuradores de combustible marino de alto contenido en azufre | +0.70% | Corredores marítimos globales | Mediano plazo (2-4 años) |

| Análisis predictivo de mantenimiento que reduce los costes operativos | +0.50% | Mercados de la OCDE, extendiéndose a economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites estrictos de emisiones de SO₂ en centrales eléctricas de carbón

La alineación global en los límites de óxidos de azufre está reformando los calendarios de adquisición. El código de emisiones ultrabajas de China limita el SO₂ a 35 mg/Nm³ y logra una captura del 99% mediante circuitos de piedra caliza-yeso. La Directiva de Emisiones Industriales revisada de la UE impone criterios de referencia más estrictos para las grandes instalaciones de combustión, lo que obliga a realizar actualizaciones en las flotas heredadas.[1]Comisión Europea, "Revisión de la Directiva de Emisiones Industriales," eur-lex.europa.eu La Agencia de Protección Ambiental de EE. UU. finalizó en 2024 una norma que obliga a las unidades de carbón residual a cumplir estrictos límites horarios de azufre, catalizando las modernizaciones en las centrales del Medio Oeste y los Apalaches.[2]Agencia de Protección Ambiental de EE. UU., "Directrices de limitación de efluentes, actualización de 2024," epa.gov En Polonia, las instalaciones obligatorias elevaron el uso de piedra caliza de cifras insignificantes en 1994 a 3,4 millones de t/año en 2019, a medida que las eficiencias de captura superaron el 90%. Los aceleradores de cumplimiento, como la optimización automática de reactivos, las secciones modulares de absorbedor y los circuitos de doble álcali, reducen el tiempo de inactividad, reforzando un ciclo de reemplazo que prolonga la vida económica de los reactores instalados incluso cuando el despacho de carbón disminuye gradualmente.

Modernizaciones obligatorias de calderas y hornos industriales envejecidos

Las fuentes puntuales industriales con una capacidad térmica inferior a 50 MW están ahora sujetas a la Directiva europea sobre instalaciones de combustión medianas, multiplicando la base direccionable en miles de secadores de lignito, hornos y calentadores de refinería. Las plantas de cemento revelan una economía favorable porque la humedad de los gases de combustión puede reutilizarse para el acondicionamiento de la harina cruda, compensando los costes de los servicios públicos. La modernización de Heidelberg Materials en Mitchell, Indiana, por valor de USD 500 millones, apunta a una meseta de captura de CO₂ de 2 millones de t/año, combinando la absorción de aminas con un nuevo tren de pretratamiento de FGD. Arquetipos similares se materializan en las fundiciones de metales no ferrosos, donde la recuperación de azufre elemental combina fuentes de ingresos con la venta de créditos de cumplimiento. Las modernizaciones, por tanto, gravitan hacia kits multicontaminantes que ofrecen una reducción incremental de mercurio y NOₓ, convirtiendo el mercado de desulfurización de gases de combustión en una plataforma intersectorial para el control integrado de la contaminación.

Demanda creciente de yeso sintético derivado de FGD

El cierre de plantas de carbón reduce la producción de yeso incluso cuando la demanda de paneles de yeso y acondicionadores de suelo aumenta en América del Norte y partes de Europa. El tamaño uniforme de las partículas del yeso de FGD y su bajo nivel de radionúclidos traza se alinean con los protocolos de construcción sostenible, lo que permite a las plantas de paneles de yeso desplazar la materia prima natural extraída de minas y reducir los gastos de logística. Los productores monetizan el subproducto instalando prensas de deshidratación que producen sólidos al 96% y gránulos comercializables. El radio de transporte sigue siendo el factor limitante, lo que presiona a los operadores a forjar acuerdos locales de adquisición y a mejorar el manejo en terminales a granel. En consecuencia, los costes de tratamiento de residuos disminuyen, lo que aumenta la tasa interna de retorno de las instalaciones de piedra caliza-yeso y amortigua el mercado de desulfurización de gases de combustión frente a la volatilidad de la mezcla de combustibles.

Integración de FGD con modernizaciones de captura de carbono

Los absorbedores de FGD y las columnas de captura de carbono comparten ventiladores, conductos y equipos de eliminación de niebla; la reutilización del hardware puede reducir entre un 12% y un 18% los desembolsos de capital combinados. El proyecto CCS de Brevik en Noruega demuestra esta sinergia: un absorbedor existente precede a un tren de solvente de 400.000 t/año, aprovechando el calor residual para la regeneración. Los módulos CO₂MPACT™ de Mitsubishi Heavy Industries capturan entre 1 y 200 t de CO₂/día y se acoplan a los circuitos de piedra caliza-yeso sin necesidad de obras civiles importantes, con destino a instalaciones de cemento, acero y energía residuos. Los casos demostrativos impulsan a las empresas de servicios públicos a preparar sus unidades para el futuro sobredimensionando ventiladores y tuberías para acomodar futuras conexiones de captura de carbono, ampliando la certeza de ingresos bajo una legislación de descarbonización en constante evolución.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto CAPEX y costes de eliminación de lodos de FGD húmedo | –1.4% | Economías emergentes | Corto plazo (≤ 2 años) |

| Transición del carbón a las energías renovables que frena las nuevas instalaciones | –1.1% | Mercados eléctricos de la OCDE | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de piedra caliza y volatilidad de precios | –0.8% | Zonas regionales de alta demanda | Mediano plazo (2-4 años) |

| Normativas de descarga cero de líquidos que inflan los costes de uso del agua | –0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y costes de eliminación de lodos de FGD húmedo

Los gastos de instalación cercanos a INR 12 millones/MW dificultan la implantación en India, lo que lleva a los paneles asesores a cuestionar los mandatos generalizados. Los costes de eliminación se incrementan donde los lodos requieren secado térmico o sellado de lixiviados, elevando el coste nivelado de la electricidad hasta USD 3/MWh en redes emergentes. Las prescripciones de descarga cero de líquidos multiplican el capital para el tratamiento del agua; la central eléctrica Homer City en Pensilvania invirtió USD 750 millones en un tren de cristalizador-evaporador conforme antes de su cierre en 2024. Como resultado, la inyección de sorbente seco genera interés a pesar de su menor eficiencia de captura, creando un techo de precio para el mercado de desulfurización de gases de combustión en regiones con restricciones de capital.

Transición del carbón a las energías renovables que frena las nuevas instalaciones

Las empresas de servicios públicos de EE. UU. retirarán 8,1 GW de carbón en 2025, reduciéndose a 145 GW en 2028. Una edad media de las unidades de 50 años atenúa el apetito por la modernización, porque los períodos de retorno superan las vidas útiles restantes de los activos, lo que lleva a los gestores hacia el cierre acelerado. Los operadores europeos siguen un camino similar, retirando más de 10 GW desde 2023 a medida que los precios del carbono se disparan. Sin embargo, la cartera de nuevas construcciones de carbón de India por valor de USD 33 mil millones, junto con la cartera de proyectos de 30 GW de Indonesia, compensa la debilidad de la OCDE, reubicando el centro de crecimiento del mercado de desulfurización de gases de combustión hacia el este.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los sistemas húmedos dominan a pesar de la innovación híbrida

Los reactores húmedos de piedra caliza-yeso representaron el 86,92% de la participación del mercado de desulfurización de gases de combustión en 2025, consolidado por eficiencias de captura de SO₂ superiores al 95% bajo los códigos de emisiones ultrabajas de China. Con un tamaño del mercado de desulfurización de gases de combustión de USD 22,63 mil millones, este tipo prospera gracias a ecosistemas de proveedores consolidados y cadenas de suministro de sorbentes estables. Las variantes híbridas y de inyección de sorbente, aunque representan una modesta fracción de los ingresos, registraron una CAGR del 9,65% y atrajeron modernizaciones industriales donde la escasez de espacio o de agua limita los diseños húmedos.

Los operadores prefieren los circuitos húmedos probados para pilas de alto contenido en azufre y alto volumen, aunque la innovación se acelera en torno a los depuradores de lecho fluidizado circulante que incorporan la eliminación de partículas, reduciendo el desembolso de capital en precipitadores electrostáticos. El sistema SorbSaver de Tri-Mer, por ejemplo, integra la dispersión de sorbente seco con cámaras de filtración de baja energía y reduce el exceso de dosificación de reactivos hasta en un 40%, alineándose con los presupuestos de las calderas industriales de menos de 25 MW. La coexistencia de diseños establecidos y novedosos amplía los ingresos direccionables de los proveedores a medida que los usuarios incorporan kits híbridos en los absorbedores heredados, manteniendo una competencia saludable dentro del mercado de desulfurización de gases de combustión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por reactivo/sorbente: La piedra caliza lidera mientras los sistemas de sodio se aceleran

La piedra caliza captó el 62,95% del tamaño del mercado de desulfurización de gases de combustión en 2025, lo que refleja las abundantes reservas y el bajo coste de entrega en las principales cuencas carboníferas. Los grados prémium de CaO al 53% alcanzan precios más altos en las regiones siderúrgicas, aunque las empresas de servicios públicos suelen asegurar el suministro de canteras plurianuales, estabilizando los costes operativos. La cal, la alcalinidad del agua de mar y el hidróxido de magnesio cubren ciclos de trabajo especializados, particularmente en las refinerías costeras.

Los sorbentes de base sódica están creciendo a una CAGR del 8,22% a medida que los usuarios marítimos e industriales pequeños priorizan hardware compacto y sencillo. El reactor seco Xerosorp de Hitachi Zosen Inova registra una captura de SO₂ del 94% con bicarbonato de sodio, requiriendo un aporte mínimo de agua y produciendo una torta de sal reactiva comercializable. La investigación comparativa muestra que el bicarbonato de sodio logra emisiones residuales más bajas que la piedra caliza en condiciones de pulverización a baja temperatura. Por tanto, la diversificación de reactivos mitiga los shocks de suministro y ofrece a los propietarios de plantas un menú de sorbentes calibrados según la logística del emplazamiento, una tendencia que está reformando el posicionamiento competitivo futuro en todo el mercado de desulfurización de gases de combustión.

Por industria de usuario final: La generación de energía se mantiene estable mientras el cemento se dispara

El sector eléctrico mantuvo el 71,15% de los ingresos de 2025, respaldado por modernizaciones obligatorias en India, Indonesia y Vietnam. Aunque el despacho de carbón disminuye en las redes de la OCDE, la integración con los sistemas de captura de carbono sostiene el apetito por las modernizaciones donde la capacidad sigue siendo indispensable para la inercia de la red. Sin embargo, los hornos de cemento registran la CAGR más pronunciada del 7,86%, ya que las emisiones directas del proceso exigen la depuración de chimeneas independientemente de la mezcla de combustibles. Se proyecta que el tamaño del mercado de desulfurización de gases de combustión del segmento se duplique en 2030 a medida que los productores combinen la eliminación de SO₂ con la captura de CO₂ para protegerse de futuros cargos por carbono.

Las siderúrgicas ocupan el siguiente lugar, con plantas de sinterización y trenes de laminación en caliente que instalan depuradores húmedos que complementan la logística del flujo de piedra caliza. El sector químico y petroquímico adopta aleaciones resistentes a la corrosión y diseños de doble álcali que soportan trazas de cloro y ácido sulfúrico, extrayendo precios de venta promedio más altos para los proveedores. En conjunto, la diversificación industrial reduce la dependencia del ciclo de los servicios públicos, reforzando una expansión estable de un dígito medio en todo el mercado de desulfurización de gases de combustión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico concentra el 61,70% de los ingresos de 2025 y añadirá una CAGR del 6,98% hasta 2031, anclada por la penetración de sistemas húmedos superior al 95% en China y la cartera de múltiples gigavatios de India a pesar del intermitente debate político. Vietnam, Indonesia y Filipinas incentivan las mejoras en el control de SO₂ mediante financiación concesional, añadiendo densidad a las redes de servicio de proveedores regionales. Japón y Corea del Sur se especializan en el suministro de depuradores marinos, aprovechando los ecosistemas de astilleros para exportar kits llave en mano a flotas globales.

Europa aplica los límites de emisiones más estrictos del mundo, impulsando las modernizaciones en plantas industriales de pequeño y mediano tamaño. Alemania, Bélgica y Polonia invierten fuertemente en mejoras de absorbedores vinculadas a proyectos piloto de captura de carbono bajo el Fondo de Innovación de la UE, posicionando a la región como incubadora tecnológica. Las regulaciones marítimas nórdicas aceleran la adopción de depuradores de circuito cerrado, exportan plantillas regulatorias a nivel mundial y mantienen el retraso en los pedidos de equipos europeos.

América del Norte experimenta una contracción estructural en la capacidad de carbón para servicios públicos, aunque los adoptantes industriales sostienen la cartera de pedidos. Las plantas de cemento en Estados Unidos avanzan con modernizaciones de CCUS por valor de más de USD 500 millones que asumen purgas de FGD para la protección del solvente. Canadá endurece los límites de azufre en las calderas de arenas petrolíferas, estimulando nuevas licitaciones de plantas paquete, mientras que las empresas de servicios públicos mexicanas perfilan hojas de ruta de modernización alineadas con los límites actualizados de la NOM-085-SEMARNAT. América del Sur y Oriente Medio y África contribuyen con cuotas de ingresos de un solo dígito, pero generan pedidos grandes esporádicos vinculados a expansiones de refinerías, complejos de fertilizantes y fundidoras de cobre, ofreciendo perspectivas de ciclo largo para los fabricantes de equipos originales activos a nivel global.

Panorama competitivo

El mercado de desulfurización de gases de combustión presenta una estructura moderadamente concentrada donde los cinco principales proveedores controlan entre el 55% y el 60% de los ingresos de la capacidad instalada. Mitsubishi Heavy Industries registró un ingreso récord de pedidos de ¥7.071,2 mil millones en el ejercicio fiscal 2024, impulsado por las mejoras de turbinas y los depuradores preparados para CCUS.[4]Mitsubishi Heavy Industries, "Informe MHI 2024," mhi.com La adquisición de LDX Solutions por parte de ANDRITZ por USD 100 millones en febrero de 2025 amplía su gama de electrostáticos húmedos y oxidadores térmicos, fortaleciendo el potencial de venta cruzada en los segmentos de celulosa, minería y energía.[5]ANDRITZ AG, "Adquisición de LDX Solutions," andritz.com

GE Vernova colabora con Svante en el bucle de carbonatos y está estudiando la recirculación de gases de escape bajo una subvención del Departamento de Energía de EE. UU., señalando la convergencia de la mitigación de azufre y carbono en plataformas modulares GEVernova.com. Alfa Laval y Wärtsilä dominan los depuradores marinos, aprovechando miles de instalaciones de referencia y sólidas estaciones de servicio globales. Los integradores chinos de maquinaria pesada como Dongfang Boiler y Babcock & Wilcox Beijing suministran circuitos húmedos optimizados en costes que aseguran la cuota doméstica, aunque cada vez participan más en licitaciones del Sudeste Asiático.

Las palancas competitivas dependen del soporte durante el ciclo de vida, los gemelos digitales y el software de optimización de reactivos que reducen los gastos operativos en lugar del capital inicial únicamente. Los proveedores con una amplia cartera que abarca diseños húmedos, secos e híbridos y anexos de captura de carbono disfrutan de una cobertura frente a los cambios en la mezcla de combustibles y las escaladas regulatorias.

Líderes de la industria de Desulfurización de Gases de Combustión (FGD)

Mitsubishi Heavy Industries Environmental & Chemical Engg.

GE Vernova (incl. legado Alstom)

Babcock & Wilcox Enterprises Inc.

Fujian Longking Co. Ltd

Andritz AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: ANDRITZ AG finalizó la compra de LDX Solutions por USD 100 millones, añadiendo más de 2.000 sistemas medioambientales instalados y 250 especialistas a su presencia en América del Norte.

- Enero de 2025: Cemex Knoxville obtuvo USD 101 millones en respaldo del Departamento de Energía de EE. UU. para un centro de pruebas de captura de carbono en colaboración con la Universidad de Illinois Urbana-Champaign.

- Octubre de 2024: Cemex obtuvo EUR 157 millones del Fondo de Innovación de la UE para un proyecto de captura de 1,3 millones de t de CO₂ en Rüdersdorf, Alemania, empleando la tecnología HISORP.

- Septiembre de 2024: Mitsubishi Heavy Industries presentó una modernización modular CO₂MPACT que permite unidades de producción en serie dimensionadas entre 1 y 200 t de CO₂/día para chimeneas de cemento, acero y energía residuos.

Alcance del informe global del mercado de Desulfurización de Gases de Combustión (FGD)

El informe del mercado de desulfurización de gases de combustión (FGD) incluye:

| FGD húmedo | Depuradores húmedos de piedra caliza/yeso |

| Depuradores de agua de mar | |

| FGD seco y semiseco | Absorbedores de secado por pulverización |

| Depuradores secos de lecho fluidizado circulante | |

| Inyección híbrida y de sorbente avanzado |

| Piedra caliza |

| Cal |

| Agua de mar |

| Álcalis de base sódica y otros álcalis |

| Generación de energía |

| Cemento |

| Hierro y acero |

| Química y petroquímica |

| Metales no ferrosos |

| Residuos a energía y otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo | FGD húmedo | Depuradores húmedos de piedra caliza/yeso |

| Depuradores de agua de mar | ||

| FGD seco y semiseco | Absorbedores de secado por pulverización | |

| Depuradores secos de lecho fluidizado circulante | ||

| Inyección híbrida y de sorbente avanzado | ||

| Por reactivo/sorbente | Piedra caliza | |

| Cal | ||

| Agua de mar | ||

| Álcalis de base sódica y otros álcalis | ||

| Por industria de usuario final | Generación de energía | |

| Cemento | ||

| Hierro y acero | ||

| Química y petroquímica | ||

| Metales no ferrosos | ||

| Residuos a energía y otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de desulfurización de gases de combustión para 2031?

Se prevé que el tamaño del mercado de desulfurización de gases de combustión alcance USD 37,03 mil millones en 2031.

¿Qué región domina actualmente los ingresos?

Asia-Pacífico concentró el 61,70% de los ingresos globales en 2025 debido a las extensas flotas de carbón de China e India y a las crecientes modernizaciones industriales.

¿Por qué siguen prefiriéndose los sistemas húmedos de piedra caliza-yeso?

Logran una eliminación de SO₂ superior al 95%, cumplen los códigos de emisiones ultrabajas y se benefician de cadenas de suministro maduras, garantizando costes de ciclo de vida predecibles.

¿Con qué rapidez está creciendo el segmento del cemento?

Las aplicaciones de cemento avanzan a una CAGR del 7,86% hasta 2031, a medida que las plantas combinan la eliminación de SO₂ con modernizaciones de captura de CO₂.

¿Cambiará la integración de la captura de carbono las especificaciones del FGD?

Sí. Los nuevos absorbedores suelen sobredimensionarse y equiparse con aleaciones resistentes a la corrosión para acomodar futuros sistemas de solventes de CO₂, reduciendo los costes totales de modernización.

¿Qué factores pueden frenar las nuevas instalaciones?

Los elevados costes de capital, los gastos de eliminación de lodos y las aceleradas retiradas de carbón en los mercados de la OCDE actúan como los principales vientos en contra.

Última actualización de la página el: