Tamaño y Participación del Mercado de Sellantes de Fibrina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sellantes de Fibrina por Mordor Intelligence

Se espera que el tamaño del Mercado de Sellantes de Fibrina crezca de USD 1,17 mil millones en 2025 a USD 1,26 mil millones en 2026 y se prevé que alcance USD 1,92 mil millones en 2031 a una CAGR del 8,74% durante 2026-2031.

El sólido crecimiento refleja un cambio estructural en la hemostasia quirúrgica, ya que los sellantes biológicos desplazan a las suturas y la electrocauterización en procedimientos que exigen un sellado tisular rápido y atraumático. La adopción acelerada está impulsada por tres fuerzas convergentes: la expansión de las plataformas de cirugía robótica que necesitan adyuvantes compatibles con pulverización, los protocolos hospitalarios de gestión de la sangre que recompensan la suplementación de fibrinógeno frente a la transfusión, y la ampliación de las aprobaciones regulatorias que ahora cubren casos cardiovasculares pediátricos y neuroquirúrgicos donde las técnicas convencionales conllevan un riesgo elevado [1]Centros de Servicios de Medicare y Medicaid, "Norma Final OPPS," CMS.gov. América del Norte lidera el uso porque los modelos de pago agrupado penalizan financieramente las complicaciones relacionadas con las transfusiones, mientras que Asia-Pacífico escala más rápidamente a medida que China e India despliegan expansiones de capacidad quirúrgica y planes de cobertura sanitaria universal. La inversión de capital por parte de los operadores establecidos en fraccionamiento de plasma y especialistas en dispositivos ancla aún más el mercado de sellantes de fibrina, aunque los principales riesgos incluyen advertencias de seguridad en la aplicación por pulverización, el escrutinio del reembolso y la volatilidad del suministro de plasma.

Conclusiones Clave del Informe

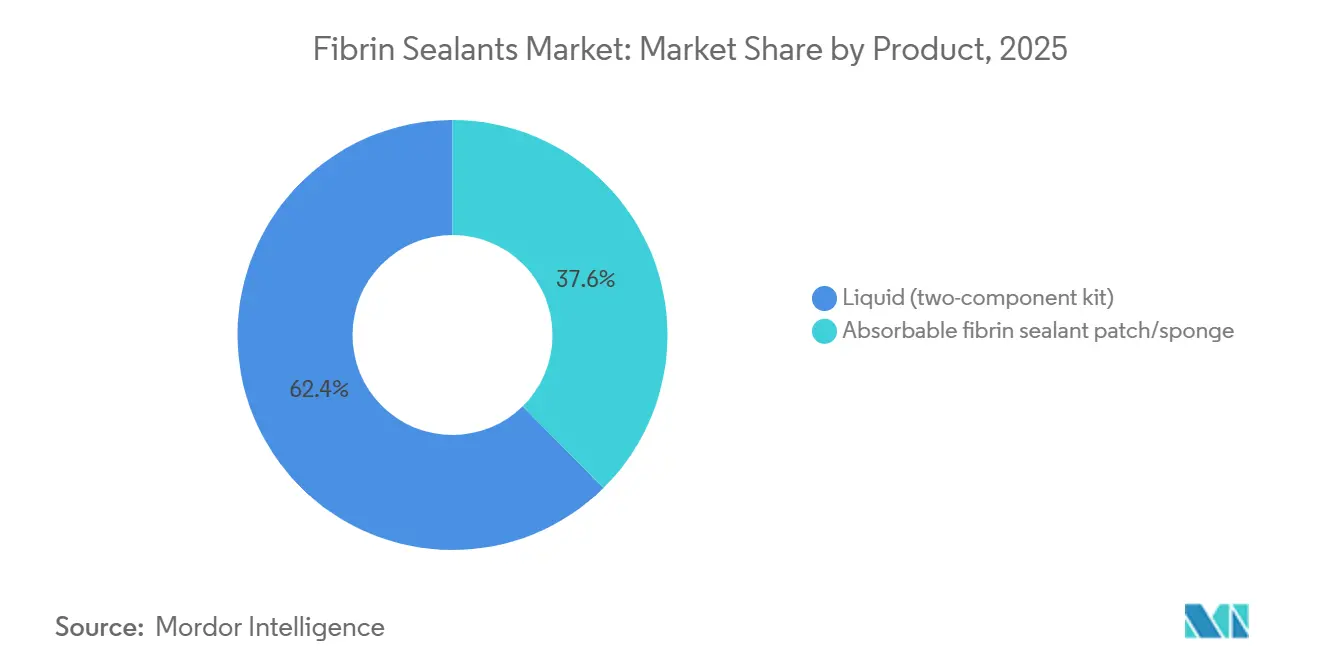

- Por producto, los kits líquidos de dos componentes representaron el 62,4% de la participación del mercado de sellantes de fibrina en 2025, mientras que los parches absorbibles avanzan a una CAGR del 8,94% hasta 2031.

- Por fuente, los sistemas autólogos representaron el 58,39% del tamaño del mercado de sellantes de fibrina en 2025 y se prevé que se expandan a una CAGR del 8,96% hasta 2031.

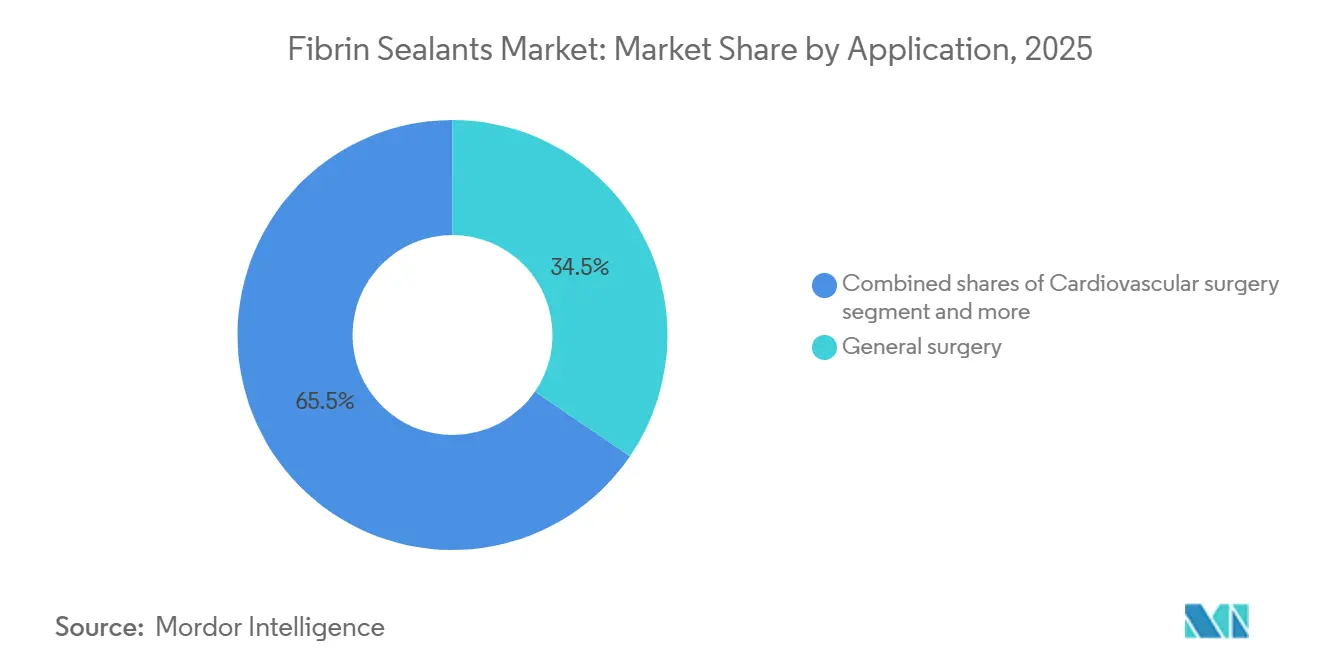

- Por aplicación, la cirugía general lideró con una participación en los ingresos del 34,55% en 2025; la cirugía ortopédica registra la CAGR proyectada más alta del 9,12% hasta 2031.

- Por usuario final, los hospitales capturaron una participación del 37,56% en 2025, mientras que los centros quirúrgicos ambulatorios crecen a una CAGR del 9,45% hasta 2031.

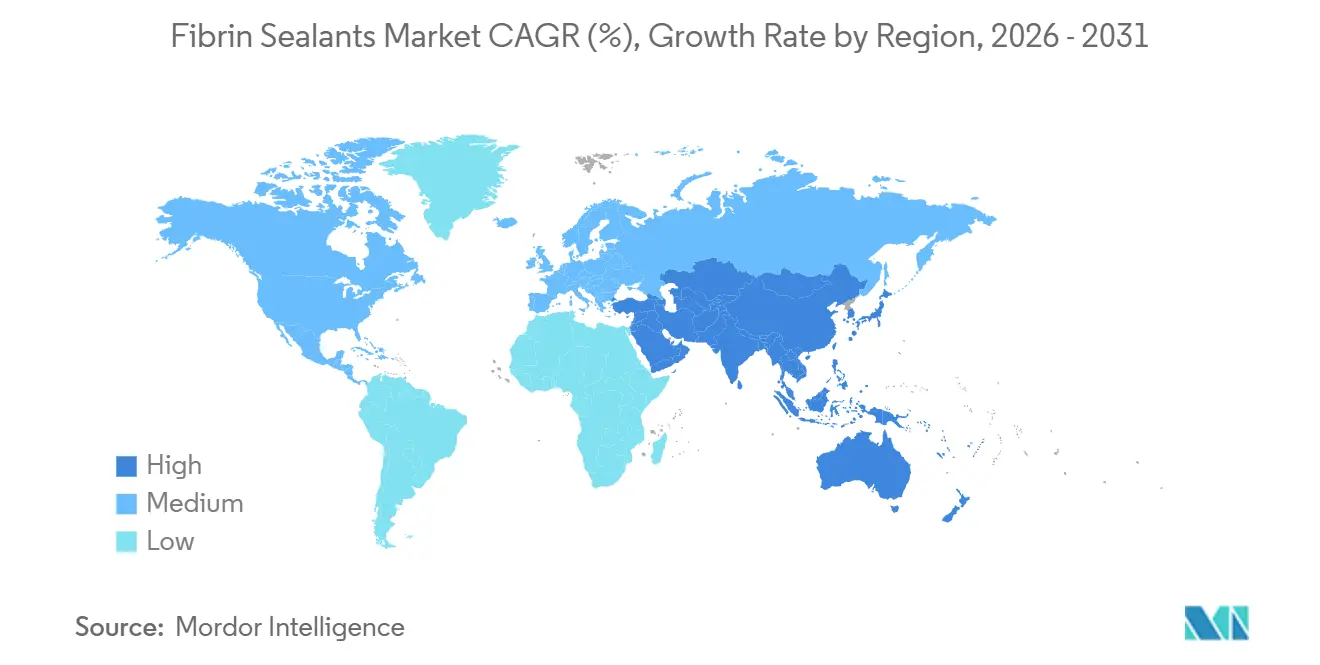

- Por geografía, América del Norte representó el 45,87% de los ingresos de 2025, y Asia-Pacífico está en camino de expandirse a una CAGR del 9,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sellantes de Fibrina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos en cirugía cardiovascular y general | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor adopción en procedimientos mínimamente invasivos y robóticos | +2.5% | América del Norte, Europa, mercados principales de Asia-Pacífico (Japón, Corea del Sur, Australia) | Corto plazo (≤ 2 años) |

| Protocolos hospitalarios que favorecen la conservación de sangre y los adyuvantes hemostáticos | +1.8% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aprobaciones de productos que amplían las indicaciones y el uso pediátrico | +1.2% | América del Norte, Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas de fibrina autóloga en centros que priorizan la mitigación del riesgo de patógenos | +0.9% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Sistemas de administración optimizados para puertos endoscópicos/robóticos y aplicadores de pulverización sin gas | +1.1% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos en Cirugía Cardiovascular y General

La cirugía cardiovascular y la cirugía general juntas impulsan el mayor consumo por caso de sellantes de fibrina, ya que las grandes áreas anastomóticas requieren una hemostasia rápida y difusa. El Reino Unido tiene como objetivo realizar 500.000 cirugías robóticas anuales para 2035, una política que incrementa la demanda de sellantes en procedimientos de alto sangrado. En los Estados Unidos, el descenso en los volúmenes de cirugía a corazón abierto se ha estabilizado, gracias a los reemplazos valvulares transcatéter que aún requieren adyuvantes tópicos. La cirugía general retuvo el 34,55% de los ingresos de 2025 y continúa beneficiándose de los casos bariátricos, hepatobiliares y colorrectales que priorizan el alta temprana, un resultado mejorado por el uso de sellantes. Según un informe de 2025 de la Biblioteca Nacional de Medicina, los sellantes de fibrina ya se utilizan ampliamente debido a sus propiedades ventajosas, como la polimerización in situ, alta adhesión, biocompatibilidad, biodegradabilidad y actividad biológica. Los sellantes de fibrina tienen una alta demanda en casi todas las áreas de la cirugía: cirugía general, neurocirugía, cirugía vascular y de preservación de nefronas, traumatología y ortopedia, cirugía oftálmica y cirugía plástica reconstructiva. En conjunto, el aumento del número de procedimientos proporciona un suelo de volumen confiable para el mercado de sellantes de fibrina.

Mayor Adopción en Procedimientos Mínimamente Invasivos y Robóticos

Intuitive Surgical registró 2,4 millones de procedimientos da Vinci en 2024, un aumento del 17% interanual, con la cirugía general representando la mitad de todos los casos asistidos por robot [2]Intuitive Surgical, "Resultados del Ejercicio Fiscal 2024," Intuitive.com. Los formuladores de sellantes ahora diseñan catéteres dimensionados para puertos de 5 mm y 8 mm, mientras que los proveedores de parches precortan matrices para adaptarse a los agarradores robóticos. Los aplicadores de pulverización enfrentan obstáculos tras los avisos de la Agencia Europea de Medicamentos que vincularon el gas a presión con la embolia; los fabricantes están, por tanto, comercializando dispositivos sin gas que utilizan atomización mecánica. El reembolso también impulsa la adopción: la decisión de los Estados Unidos de cubrir la artroplastia total de rodilla en centros quirúrgicos ambulatorios acelera el trabajo ortopédico ambulatorio, un entorno que depende de una hemostasia rápida y limpia proporcionada por los sellantes de fibrina. Estas fuerzas amplían colectivamente la combinación de casos abordables para el mercado de sellantes de fibrina.

Protocolos Hospitalarios que Favorecen la Conservación de Sangre y los Adyuvantes Hemostáticos

Las guías de gestión de la sangre del paciente de la Asociación Americana de Bancos de Sangre y la Sociedad Americana de Anestesiología respaldan umbrales de transfusión restrictivos y se centran en la optimización hemostática [3]Asociación Americana de Bancos de Sangre, "Estándares para la Gestión de la Sangre del Paciente," AABB.org. Los sellantes de fibrina tópicos encajan perfectamente porque controlan el sangrado difuso que los agentes sistémicos no pueden alcanzar. Los esquemas de pago agrupado recompensan adicionalmente a los centros que reducen las complicaciones relacionadas con las transfusiones, creando incentivos financieros directos para la adquisición de sellantes. El marco de la Organización Mundial de la Salud recomienda el concentrado de fibrinógeno cuando las pruebas viscoelásticas muestran deficiencia y extiende explícitamente esta lógica a las formulaciones tópicas de fibrina. En consecuencia, los comités de formulario incluyen cada vez más los sellantes de fibrina en las listas de existencias obligatorias para las salas de cirugía cardíaca, ortopédica y de trauma.

Aprobaciones de Productos que Amplían las Indicaciones y el Uso Pediátrico

Grifols obtuvo la aprobación de la FDA para VISTASEAL en poblaciones pediátricas en octubre de 2024 tras lograr una hemostasia del 95% en cuatro minutos en ensayos de Fase 3. Baxter actualizó el etiquetado de TISSEEL para neonatos en septiembre de 2025, resolviendo una preocupación clave de los médicos sobre la precisión de la dosis. Health Canada reflejó la autorización de los Estados Unidos un mes después, y los reguladores europeos mantienen Archivos Maestros de Plasma que certifican la seguridad viral entre los proveedores. Estos hitos abren grandes centros pediátricos terciarios que anteriormente restringían los sellantes al uso compasivo. A largo plazo, las etiquetas ampliadas se traducen en un volumen incremental constante para el mercado de sellantes de fibrina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de seguridad en la aplicación por pulverización (riesgo de embolia por aire/gas) requieren capacitación y limitan el uso | -1.4% | Global, con mayor escrutinio en Europa | Corto plazo (≤ 2 años) |

| Alto costo del producto y variabilidad del reembolso frente a alternativas | -1.7% | América del Norte, Europa, con presión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones en los insumos derivados del plasma y estrictos pasos de inactivación/pruebas virales | -0.8% | Global, más agudo en Europa | Largo plazo (≥ 4 años) |

| Beneficio clínico mixto en ciertas indicaciones limita el uso rutinario | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Seguridad en la Aplicación por Pulverización Requieren Capacitación y Limitan el Uso

Los cirujanos deben ahora utilizar los dispositivos a presiones y distancias definidas, y muchos centros exigen una acreditación formal. En la práctica, estas estipulaciones fragmentan el uso porque el personal de quirófano a menudo rota entre múltiples especialidades y no puede mantener las competencias específicas del dispositivo. Los parches absorbibles han ganado, por tanto, participación en casos laparoscópicos, torácicos y neuroquirúrgicos donde la pulverización es impráctica o está contraindicada. Los fabricantes están respondiendo con sistemas sin gas y jeringas precargadas, pero la revisión regulatoria añade tiempo, limitando la penetración del mercado a corto plazo.

Alto Costo del Producto y Variabilidad del Reembolso Frente a Alternativas

Los precios de lista típicos en los Estados Unidos oscilan entre USD 400 y 800 por kit, debido a la complejidad del fraccionamiento del plasma y la distribución en cadena de frío. Los centros quirúrgicos ambulatorios, que recaudan una parte notable del reembolso hospitalario ambulatorio, enfrentan una presión aguda sobre los márgenes y, cuando es posible, sustituyen por esponjas de gelatina más baratas o trombina tópica. En Europa, Alemania ofrece reembolso separado para cirugía cardíaca, pero el Reino Unido limita los precios bajo acuerdos marco nacionales que reducen los márgenes de los fabricantes. Los resultados mixtos en los análisis de costo-efectividad revisados por pares añaden mayor incertidumbre, manteniendo a algunos formularios en una posición de espera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Kits Líquidos Permanecen Dominantes Mientras los Parches se Aceleran

Los kits líquidos de dos componentes representaron el 62,4% de los ingresos de 2025, otorgándoles la mayor porción individual de la participación del mercado de sellantes de fibrina. Destacan en cirugía cardiovascular y hepatobiliar porque la mezcla intraoperatoria preserva la actividad de la trombina hasta el momento de la aplicación, maximizando la resistencia del coágulo. El segmento también se beneficia de la flexibilidad en la administración: las pistolas de doble jeringa pueden gotear, pulverizar o fluir, lo que permite a los cirujanos cubrir superficies grandes e irregulares. Sin embargo, el almacenamiento en cadena de frío, los protocolos de descongelación y el tiempo de preparación suponen un desafío para los centros ambulatorios con personal reducido. Se prevé que los parches y esponjas absorbibles registren una CAGR del 8,94%, la más rápida dentro de la categoría de productos. Los parches aprovechan la ola de la cirugía robótica porque los puertos de 5 mm restringen la maniobrabilidad de las pistolas de pulverización. El EVARREST de Ethicon, que combina fibrina con celulosa oxidada, subraya el apetito de los médicos por productos estables en estantería y listos para usar que evitan los riesgos de propulsión por gas.

A largo plazo, la subcategoría de parches puede aumentar su participación en el tamaño del mercado de sellantes de fibrina a medida que los fabricantes combinen fibrina con factores de crecimiento o antimicrobianos, creando matrices multifuncionales para pacientes propensos a infecciones. Sin embargo, los fabricantes de kits defienden su posición establecida lanzando aplicadores sin gas que cumplen con las directrices de seguridad de la Agencia Europea de Medicamentos y miniaturizando las boquillas para trocares de 5 mm. La evidencia de grandes centros cardíacos continúa favoreciendo los kits líquidos en reesternotomías donde la cobertura amplia supera a los parches. En consecuencia, es poco probable que el mercado experimente una sustitución total, sino más bien una división procedimental pragmática: líquidos para cirugía abierta y de campo amplio, parches para casos endoscópicos y robóticos.

Por Fuente: Los Sistemas Autólogos Aumentan en Centros con Aversión a Patógenos

Las formulaciones autólogas capturaron el 58,39% de los ingresos basados en la fuente en 2025, alineándose con los hospitales que priorizan el riesgo cero de transmisión viral y la compatibilidad inmunológica. La plataforma de Vivostat procesa 120 ml de sangre del paciente para producir 5 ml de sellante con contenido estable de fibrinógeno, eliminando la exposición al grupo de donantes. La adopción es particularmente fuerte en revisiones ortopédicas y casos cardíacos que involucran a pacientes Testigos de Jehová. Se espera que el segmento autólogo registre una CAGR del 8,96%, impulsado por nuevas centrífugas compactas que reducen el tiempo de preparación a menos de 20 minutos.

Los productos derivados del plasma humano aún sustentan el suministro global porque los gigantes verticalmente integrados Grifols, CSL Behring, Takeda y Octapharma controlan los grupos de donantes y las plantas de fraccionamiento. Los rigurosos regímenes de solvente-detergente, nanofiltración y pasteurización cumplen con los estándares del Archivo Maestro de Plasma de la Agencia Europea de Medicamentos, manteniendo la confianza de los médicos. La presión sobre los precios se avecina a medida que la demanda de inmunoglobulinas crece un 8-9% anual, compitiendo por el mismo grupo de plasma. Las ofertas de origen animal siguen siendo un nicho porque las proteínas equinas o bovinas generan señales de alerta de inmunogenicidad; el TachoSil de Baxter basado en colágeno, por tanto, se utiliza principalmente en situaciones donde el acceso al plasma humano está restringido.

Por Aplicación: La Cirugía Ortopédica Emerge como el Segmento de Mayor Crecimiento

La cirugía general generó el 34,55% de los ingresos de 2025, manteniendo la mayor porción del mercado de sellantes de fibrina. Los casos de uso abarcan mangas gástricas bariátricas, resecciones colorrectales y ablaciones de tumores hepáticos, todos los cuales se benefician de una reducción en el drenaje y un alta más temprana. La cirugía cardiovascular le sigue, impulsada por reemplazos valvulares y reparaciones aórticas realizadas bajo anticoagulación sistémica. Sin embargo, la ortopedia ofrecerá el mayor crecimiento, avanzando a una CAGR del 9,12% hasta 2031. Se proyecta que el tamaño del mercado de sellantes de fibrina para aplicaciones ortopédicas aumente materialmente a medida que la artroplastia total de rodilla se traslada a centros quirúrgicos ambulatorios después de que los Centros de Servicios de Medicare y Medicaid añadieran el procedimiento a la lista cubierta en 2020, desbloqueando USD 73,4 mil millones en ahorros proyectados de Medicare para 2028. Los sellantes reducen los hematomas postoperatorios, acelerando la rehabilitación y alineándose con los objetivos de alta el mismo día.

La neurocirugía representa un nicho de alto valor y bajo volumen donde los sellantes refuerzan los cierres durales y reducen las fugas de líquido cefalorraquídeo. La urología, especialmente la nefrectomía parcial y la prostatectomía robótica, captura volumen incremental a medida que los casos de da Vinci caen bajo esta especialidad. Los centros de trauma y trasplante adoptan sellantes en entornos de control de daños y reperfusión de injertos, respectivamente, aunque las participaciones generales siguen siendo modestas en relación con las tres grandes categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Superan a los Hospitales en Crecimiento

Los hospitales absorbieron el 37,56% de los ingresos por usuario final en 2025, reflejando su dominio en los volúmenes complejos de cirugía cardíaca y neuroquirúrgica donde el consumo por caso es más alto. Las compras a granel les permiten negociar contratos favorables y asegurar la exclusividad de los proveedores, reforzando las posiciones establecidas de Baxter, Ethicon y Grifols. Sin embargo, los centros quirúrgicos ambulatorios, proyectados para crecer a una CAGR del 9,45%, son el nodo de demanda más ágil en el mercado de sellantes de fibrina. Los centros quirúrgicos ambulatorios operan con modelos de personal reducido y necesitan productos que reduzcan los minutos de rotación; los parches y los kits premezclados prosperan aquí. El pago basado en valor también impulsa la demanda de los centros quirúrgicos ambulatorios porque los sangrados postoperatorios desencadenan costosas readmisiones bajo paquetes de 90 días.

Las clínicas especializadas en oftalmología, dermatología y cirugía oral extienden el alcance del producto más allá del quirófano tradicional. Los lanzamientos de mini-kits que contienen volúmenes inferiores a 2 ml se adaptan a las necesidades hemostáticas de los entornos de microincisión. La supervisión regulatoria es más ligera en los centros quirúrgicos ambulatorios y clínicas en comparación con los hospitales acreditados por la Comisión Conjunta, facilitando los obstáculos de inventario. No obstante, las obligaciones de cadena de frío siguen siendo una barrera para los líquidos derivados del plasma, un problema que los sistemas autólogos y los parches a temperatura ambiente evitan por completo.

Análisis Geográfico

América del Norte retuvo el 45,87% de los ingresos globales en 2025, respaldada por la base instalada de 9.539 unidades da Vinci de la región y los modelos de pago agrupado que penalizan las complicaciones relacionadas con las transfusiones. La aprobación pediátrica de la FDA para VISTASEAL en 2024 y la actualización del etiquetado neonatal de Baxter en 2025 han abierto los hospitales infantiles de alta complejidad a las ventas comerciales. Canadá y México se quedan atrás en volúmenes absolutos, pero están alcanzando el ritmo a medida que el envejecimiento de la población aumenta las cargas de casos cardiovasculares.

Europa está más fragmentada. Alemania reembolsa los sellantes por separado en los grupos relacionados con el diagnóstico cardíaco, pero el Reino Unido impone techos de precios bajo la contratación centralizada. Los déficits crónicos de plasma. La expansión de Octapharma de 200 millones de euros en Viena y su contrato con el Servicio Nacional de Salud para procesar plasma doméstico marcan movimientos estratégicos para amortiguar los choques de suministro. El objetivo del Servicio Nacional de Salud de realizar 500.000 cirugías robóticas por año para 2035 proporciona un viento de cola a largo plazo para los sellantes compatibles con puertos endoscópicos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 9,98%. El gasto sanitario regional saltó de USD 3,2 billones en 2020 a USD 4,2 billones en 2024 y está en camino de alcanzar USD 5,7 billones para 2030. China e India dirigen fondos públicos hacia centros quirúrgicos terciarios, y los actores locales como Shanghai RAAS y Guangzhou Bioseal están ampliando sus líneas de productos. Japón y Corea del Sur cuentan con una alta densidad de cirugía robótica, reflejando los patrones de utilización observados en los Estados Unidos. Si bien Oriente Medio, África y América del Sur en conjunto tienen participaciones más pequeñas, las inversiones del Consejo de Cooperación del Golfo en turismo médico y el impulso de Brasil para gestionar las enfermedades no transmisibles están ampliando lentamente la base abordable. Las brechas en la cadena de frío y las limitaciones de reembolso mantienen la adopción concentrada en hospitales privados, pero el aumento de los volúmenes de trauma vinculados a los accidentes de tráfico proporciona una necesidad no atendida que los sellantes de fibrina satisfacen.

Panorama Competitivo

El mercado de sellantes de fibrina está moderadamente concentrado. Cuatro gigantes del fraccionamiento de plasma —Grifols, CSL Behring, Takeda y Octapharma— controlan la mayor parte del fibrinógeno y la trombina como materias primas a través de redes de donantes verticalmente integradas. Grifols duplicó la capacidad de plasma en Barcelona a 3,3 millones de litros en 2025, mientras que Takeda invirtió USD 230 millones en su planta de Los Ángeles para expandir las líneas de fibrinógeno. La actualización de Octapharma de 200 millones de euros en Viena y su contrato con el Servicio Nacional de Salud del Reino Unido marcan coberturas contra los cuellos de botella en las importaciones. Los especialistas en dispositivos Baxter y Ethicon se diferencian en la ergonomía de los aplicadores; ambos compiten por comercializar pistolas de pulverización sin gas que satisfagan los criterios de seguridad de la Agencia Europea de Medicamentos.

La innovación en espacios en blanco apunta a la fibrina biosintética o recombinante para eludir el suministro de plasma; los programas tempranos combinan matrices de sellantes con péptidos antimicrobianos para heridas propensas a infecciones. Vivostat y Hemarus atraen a hospitales con aversión a patógenos a través de plataformas autólogas en el punto de atención, socavando a los operadores establecidos de plasma agrupado. Los posibles nuevos participantes incluyen a Stryker, que registró USD 22,6 mil millones en ingresos en 2024 y señala interés en biológicos, y Corza Medical, que ha adquirido múltiples activos de hemostáticos especializados. Las barreras siguen siendo formidables: los Archivos Maestros de Plasma de la Agencia Europea de Medicamentos actúan como fosos regulatorios, y la inflación del plasma bruto reduce los márgenes de las empresas más pequeñas que carecen de infraestructura de donantes.

Las tácticas competitivas dependen cada vez más de la contratación. Los sistemas de salud de los Estados Unidos consolidan las compras bajo Redes de Distribución Integradas que otorgan acuerdos plurianuales basados en volumen. Las licitaciones europeas priorizan el costo y la seguridad viral, favoreciendo a los proveedores que pueden certificar el abastecimiento de plasma doméstico. En Asia-Pacífico, las empresas conjuntas con agencias regionales de recolección de sangre aseguran la materia prima y generan buena voluntad política. En general, la escala, la integración vertical y la innovación en dispositivos siguen siendo los pilares de la defensa de la participación en el mercado de sellantes de fibrina.

Líderes de la Industria de Sellantes de Fibrina

Grifols, S.A.

CSL Behring

Takeda Pharmaceutical Company

Octapharma AG

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Un estudio publicado en MDPI Medicina encontró que la combinación del sellante de fibrina TISSEEL con suturas en un modelo de rata aumenta significativamente la neovascularización durante la cirugía reconstructiva de trompas.

- Junio de 2025: Johnson & Johnson lanzó una versión refinada de su sellante de fibrina EVICEL, diseñada para mejorar la estabilidad y acelerar la hemostasia en cirugías cardiovasculares, ortopédicas y de trauma.

- Abril de 2025: CSL Behring anunció que la Comisión Europea ha autorizado el uso de Tissucol en neurocirugía, ampliando su aplicación para el manejo del sangrado quirúrgico.

Alcance del Informe Global del Mercado de Sellantes de Fibrina

Según el alcance del informe, los sellantes de fibrina son una clase de pegamentos quirúrgicos biológicos y agentes hemostáticos que imitan las etapas finales de la cascada natural de coagulación de la sangre humana. Típicamente son sistemas de dos componentes que consisten en fibrinógeno (una proteína) y trombina (una enzima). Cuando estos componentes se mezclan, generalmente en presencia de calcio y Factor XIII, la trombina convierte el fibrinógeno en hebras de fibrina insolubles que forman un coágulo fisiológico estable.

El Mercado de Sellantes de Fibrina está segmentado por producto, fuente, aplicación, usuarios finales y geografía. Por producto, el mercado está segmentado en líquido (kit de dos componentes) y parche absorbible de sellante de fibrina. Por fuente, el mercado está segmentado en humano, autólogo y de origen animal. Por aplicación, el mercado está segmentado en cirugía cardiovascular, cirugía general, neurocirugía, cirugía ortopédica, urología y otros. Por usuarios finales, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Líquido (kit de dos componentes) |

| Parche absorbible de sellante de fibrina |

| Humano |

| Autólogo |

| De origen animal |

| Cirugía cardiovascular |

| Cirugía general |

| Neurocirugía |

| Cirugía ortopédica |

| Urología |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Líquido (kit de dos componentes) | |

| Parche absorbible de sellante de fibrina | ||

| Por Fuente | Humano | |

| Autólogo | ||

| De origen animal | ||

| Por Aplicación (Cirugía) | Cirugía cardiovascular | |

| Cirugía general | ||

| Neurocirugía | ||

| Cirugía ortopédica | ||

| Urología | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sellantes de fibrina para 2031?

Los pronósticos apuntan a USD 1,92 mil millones, lo que implica una CAGR del 8,74% desde 2026

¿Qué tipo de producto tiene la mayor participación actualmente?

Los kits líquidos de dos componentes representan el 62,4% de los ingresos de 2025. Los kits líquidos de dos componentes representan el 62,4% de los ingresos de 2025.

¿Qué segmento crece más rápido?

Se proyecta que la cirugía ortopédica registre una CAGR del 9,12% hasta 2031, impulsada por el crecimiento del reemplazo articular ambulatorio

¿Por qué Asia-Pacífico es una región de enfoque?

Se espera que el gasto en atención médica allí alcance USD 5,7 billones para 2030, impulsando una CAGR del 9,98% en las ventas regionales.

Última actualización de la página el: