Tamaño y Participación del Mercado de Gestión de Instalaciones de Kuwait

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

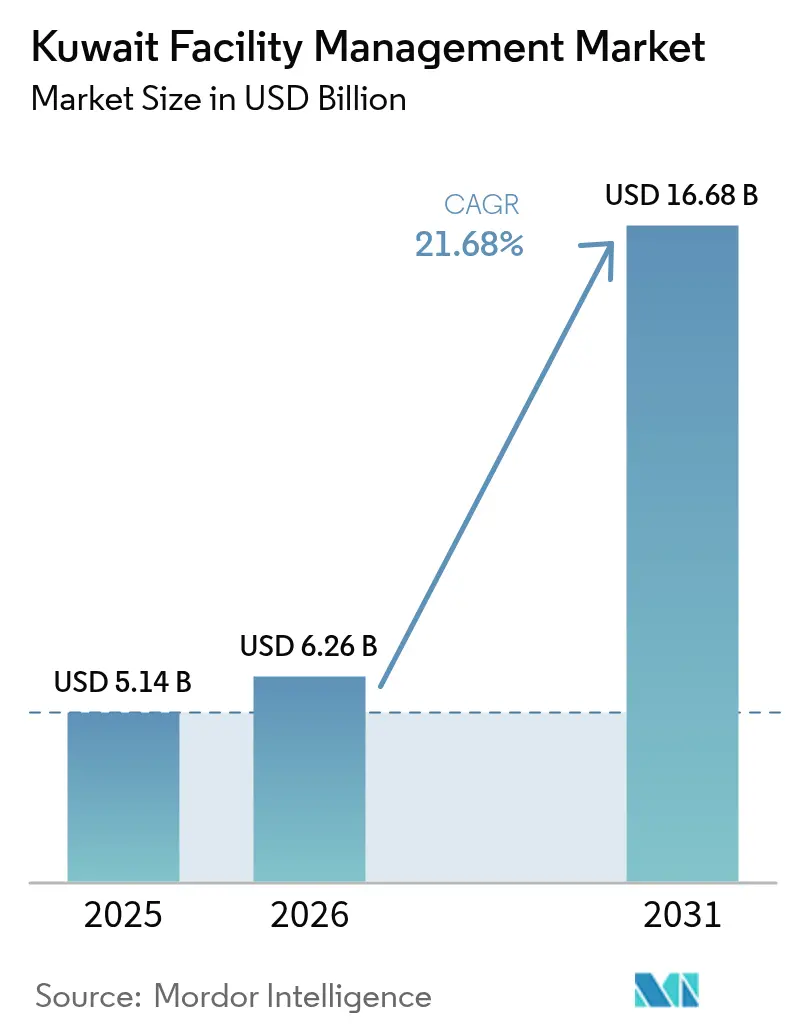

| Tamaño del mercado en el año base (2025) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.68% CAGR |

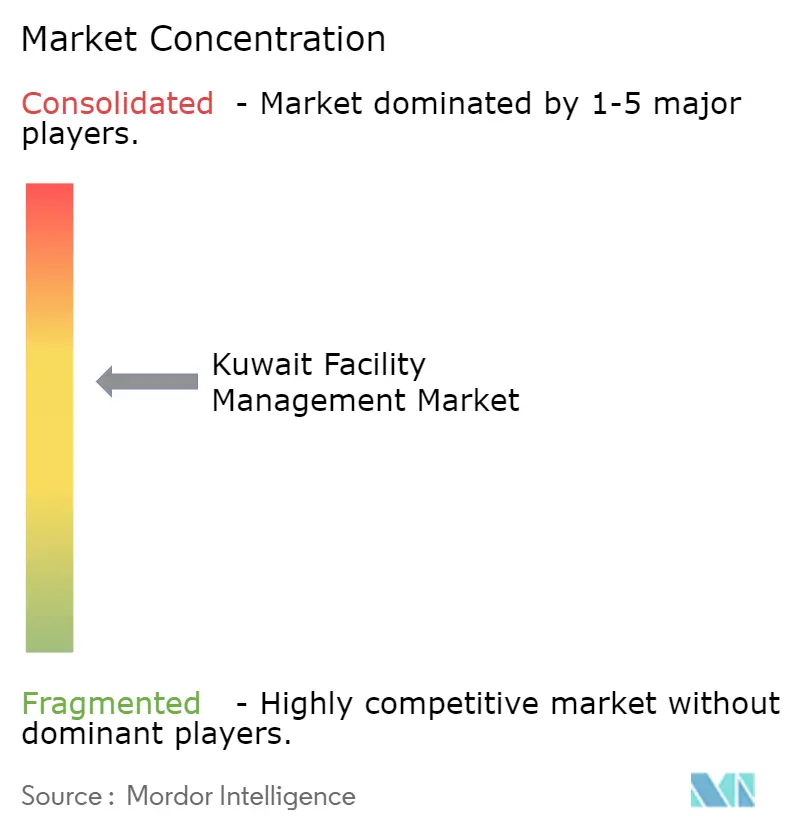

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Kuwait por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Kuwait en 2026 se estima en USD 6,26 mil millones, creciendo desde el valor de 2025 de USD 5,14 mil millones con proyecciones para 2031 que muestran USD 16,68 mil millones, creciendo a una CAGR del 21,68% durante 2026-2031. El auge está anclado en la Visión 2035, que canaliza USD 124 mil millones en 164 programas de desarrollo nacional y exige soluciones de instalaciones sofisticadas y alineadas con los criterios ESG.[1]Departamento de Comercio de EE. UU., "Kuwait – Infraestructura," TRADE.GOV El gasto masivo en infraestructura, la gestión de activos habilitada por tecnología y los mandatos más estrictos de eficiencia energética amplifican colectivamente la demanda de servicios duros y blandos integrados en activos comerciales, industriales y públicos. Los contratos de externalización vinculados a proyectos de asociación público-privada (APP) dominan ahora las nuevas adjudicaciones porque transfieren el riesgo de ejecución a empresas especializadas que combinan experiencia en MEP con análisis del Internet de las Cosas (IoT). El duro clima de Kuwait intensifica el enfoque en el mantenimiento predictivo de HVAC, mientras que el compromiso del Estado de cero emisiones netas para 2060 acelera la adopción de financiamiento verde y modelos de servicio vinculados al desempeño. Los vientos en contra a mediano plazo surgen de las normas de kuwaitización que restringen la contratación de expatriados y de los elevados costos de refrigeración que presionan los presupuestos operativos, pero la adopción tecnológica y los contratos basados en resultados continúan ampliando el conjunto de oportunidades del mercado de gestión de instalaciones de Kuwait.

Conclusiones Clave del Informe

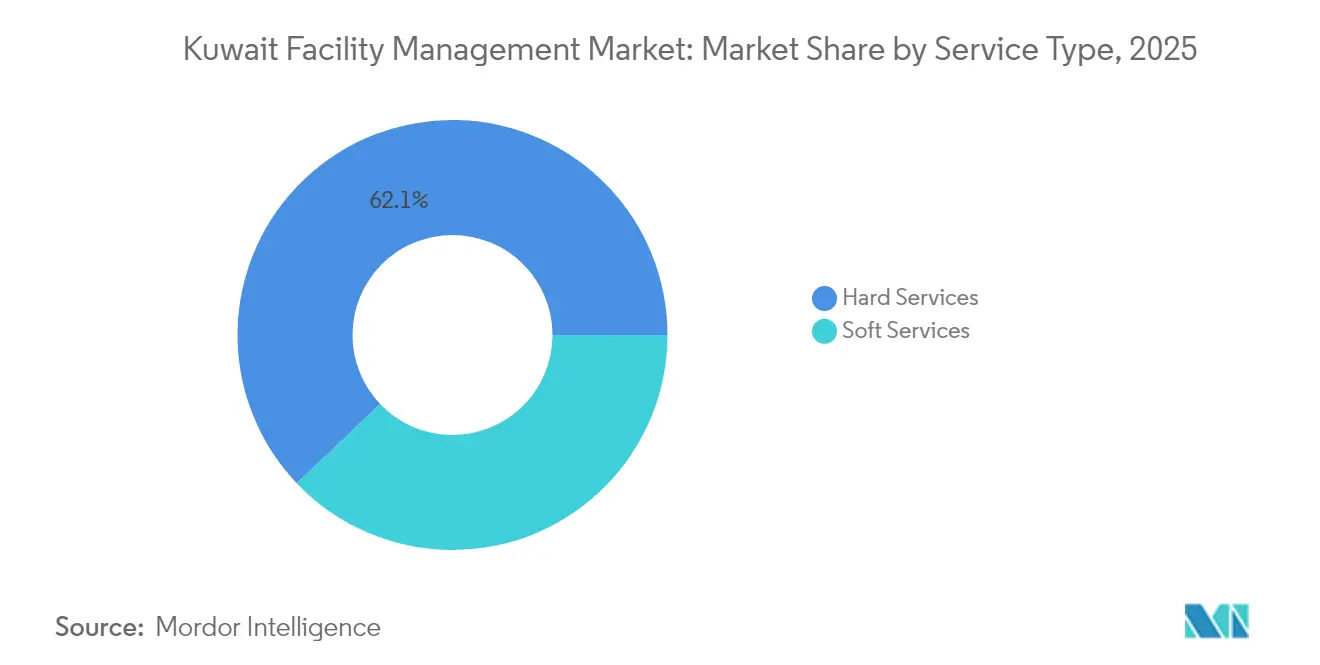

- Por tipo de servicio, los servicios duros representaron el 62,10% de la participación del mercado de gestión de instalaciones de Kuwait en 2025, mientras que los servicios blandos avanzan a una CAGR del 23,15% hasta 2031.

- Por tipo de oferta, el segmento externalizado representó el 60,75% del tamaño del mercado de gestión de instalaciones de Kuwait en 2025 y se proyecta que se expanda a una CAGR del 21,95% hasta 2031.

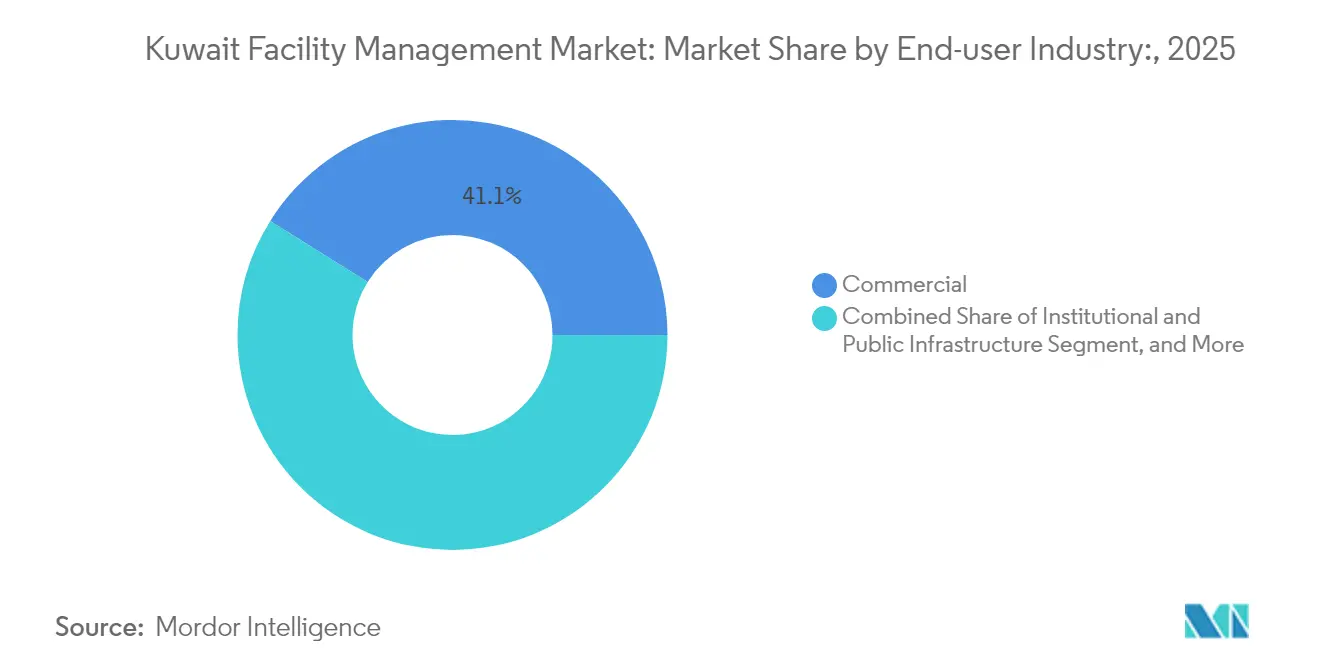

- Por industria de usuario final, las instalaciones comerciales representaron el 41,10% de la participación de ingresos en 2025; el segmento industrial y de procesos registra el crecimiento más rápido con una CAGR del 22,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Kuwait

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Crecimiento Poblacional | +4.2% | Nacional (enfoque en Ciudad de Kuwait) | Mediano plazo (2-4 años) |

| Gestión de Instalaciones Integrada Liderada por Tecnología | +3.8% | Nacional (comercial e industrial) | Largo plazo (≥4 años) |

| Soluciones de Gestión de Instalaciones Conformes con ESG | +3.1% | Nacional (gobierno y corporativo) | Mediano plazo (2-4 años) |

| Contratos Basados en Resultados | +2.9% | Nacional (gestión de instalaciones externalizada) | Corto plazo (≤2 años) |

| Auge del Gasto en Infraestructura de la Visión 2035 | +5.4% | Nacional (sitios de megaproyectos) | Largo plazo (≥4 años) |

| Iniciativas de APP y Privatización que Aceleran la Externalización de la Gestión de Instalaciones | +2.8% | Nacional (infraestructura pública) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Crecimiento Poblacional: Catalizador para la Expansión de la Gestión de Instalaciones

El plan de Kuwait de agregar 250.000 nuevas unidades habitacionales y modernos distritos de uso mixto intensifica la necesidad de servicios integrados que puedan coordinar la seguridad, la limpieza, los residuos y la gestión energética en desarrollos de alta densidad. Una mayor concentración de población en Ciudad de Kuwait eleva las expectativas de rendimiento de edificios habilitado digitalmente, impulsando a los proveedores hacia el mantenimiento predictivo y los paneles de control de energía basados en sensores. Los diseños urbanos de uso mixto también difuminan los límites tradicionales de los servicios, por lo que los contratistas deben sincronizar activos residenciales, comerciales y municipales dentro de acuerdos de nivel de servicio únicos. Los programas de formación y certificación para técnicos locales cobran importancia porque los activos urbanos complejos requieren especialistas en MEP y HVAC cualificados para garantizar el tiempo de actividad durante los picos de verano que superan los 48 °C.[2]Sociedad Americana de Ingenieros Mecánicos, "Oportunidades de Ahorro Energético Mediante Simulación Energética de Edificios," ASMEDIGITALCOLLECTION.ASME.ORG La demanda es mayor para los proveedores que pueden ofrecer monitoreo en sala de control las 24 horas del día, los 7 días de la semana, que vincula los datos de ocupación con la generación automatizada de órdenes de trabajo.

Gestión de Instalaciones Integrada Liderada por Tecnología: Redefiniendo la Prestación de Servicios

Los sensores IoT integrados en enfriadores, bombas y ascensores ahora alimentan datos en tiempo real en sistemas de gestión de edificios que reducen el consumo de energía hasta en un 40% cuando se combinan con rutinas de inteligencia artificial.[3]Abdullah H. Alkhalidi, "Optimización Basada en IA de Sistemas HVAC en Kuwait," SCIENCEDIRECT.COM Los operadores de petróleo y gas han demostrado el modelo en activos como Greater Burgan, donde la tecnología de campo digital integrada redujo el tiempo de inactividad no programado y aumentó el rendimiento. Las barreras de costos están disminuyendo porque las plataformas en la nube reducen el hardware en las instalaciones, aunque persisten las carencias de competencias; por ello, las empresas invierten en centros de diagnóstico remoto que agrupan el escaso talento en ciencia de datos y dan soporte a carteras multisitio. La adopción de casos de uso comienza con la optimización de HVAC y luego se expande a la iluminación inteligente, el seguimiento de activos y las aplicaciones de experiencia del ocupante. Los protocolos de ciberseguridad alineados con la ley nacional de protección de datos de Kuwait se incorporan cada vez más en los contratos de gestión de instalaciones a medida que aumenta la madurez digital.

Soluciones de Gestión de Instalaciones Conformes con ESG: Nueva Propuesta de Valor

El objetivo del gobierno de neutralidad en carbono para 2060 incorpora criterios de sostenibilidad en las licitaciones, convirtiendo las auditorías energéticas, los productos químicos de limpieza ecológicos y las métricas de desvío de residuos en entregables contractuales estándar. La implementación de energía solar en tejados en 18 sucursales del Banco Nacional de Kuwait ahorró un 28,3% en emisiones respecto a la línea base de 2021, mostrando el beneficio operativo de las renovaciones ecológicas.[4]Banco Nacional de Kuwait, "Informe de Sostenibilidad 2024," NBK.COM Los prestamistas refuerzan el impulso emitiendo bonos verdes que incorporan el rendimiento ambiental, lo que reduce los costos de financiamiento para los activos conformes. Los gestores de instalaciones, por tanto, agrupan la sustitución de luminarias por LED, las renovaciones de enfriadores de alta eficiencia y los paneles de consumo en tiempo real en ofertas integradas que prometen hasta un 70% de ahorro energético respecto a la línea base. Los propietarios de instalaciones sanitarias y educativas condicionan cada vez más las adjudicaciones de licitaciones a cuadros de mando ESG auditados, acelerando la diferenciación del mercado para los proveedores con profesionales de sostenibilidad certificados.

Iniciativas de APP y Privatización que Aceleran la Externalización de la Gestión de Instalaciones

La Autoridad de Kuwait para Proyectos de Asociación estandariza los marcos de APP que permiten a los operadores privados diseñar, construir, financiar y operar activos públicos, transfiriendo el riesgo de desempeño mientras obtienen ingresos a través de pagos por disponibilidad. Los proyectos de energía y agua como Az-Zour Norte dependen de operadores especializados para la operación y mantenimiento de plantas, creando una demanda constante de servicios de instalaciones industriales. Los modelos de APP estimulan la licitación competitiva, lo que fomenta ofertas basadas en valor vinculadas a garantías de fiabilidad en lugar de métricas de número de empleados. Los proveedores utilizan estos acuerdos para asegurar flujos de caja de varias décadas que respaldan la inversión en formación y mejoras tecnológicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de la Fuerza Laboral | −2.1% | Nacional (funciones técnicas) | Corto plazo (≤2 años) |

| Marco Regulatorio y Legislativo | −1.8% | Nacional (sector público) | Mediano plazo (2-4 años) |

| Preferencia Persistente del Cliente por la Gestión de Instalaciones Interna en Contratos del Sector Público | −1.3% | Nacional (instalaciones gubernamentales) | Largo plazo (≥4 años) |

| Condiciones Climáticas Extremas que Incrementan los Costos de Mantenimiento y Energía | −2.4% | Nacional (industrial y comercial) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la Fuerza Laboral: Limitando la Expansión del Mercado

La Resolución del Consejo de Ministros 1179 de 2023 acelera las cuotas de kuwaitización en los contratos públicos, limitando el acceso a los técnicos extranjeros que históricamente ocupaban funciones complejas de MEP.[5]Suzanne Horne, "Kuwait," LEXOLOGY.COM Las vías de formación de talento local siguen siendo incipientes, por lo que las empresas amplían los programas de becas y formación en el puesto de trabajo para certificar a ciudadanos kuwaitíes en disciplinas de HVAC, electricidad y controles digitales. Las restricciones de visado para determinadas nacionalidades de expatriados restringen aún más la oferta y elevan los salarios. La automatización mediante monitoreo remoto y robótica compensa parcialmente las brechas laborales, aunque la intensidad de capital aumenta, presionando a los contratistas más pequeños. Los empleadores privados también compiten con las instituciones del sector público que ofrecen mayor seguridad laboral, lo que dificulta la retención a pesar de las primas salariales.

Marco Regulatorio y Legislativo: Redefiniendo la Dinámica Laboral

Las nuevas normas fiscales, como el Impuesto Complementario Mínimo Nacional, introducen gravámenes del 15% sobre las grandes multinacionales, lo que puede disuadir a algunas empresas globales de gestión de instalaciones de establecer entidades locales. Los procedimientos de contratación revisados añaden capas de cumplimiento, prolongando los plazos de licitación e incrementando los costos legales. Las actualizaciones del código laboral aumentan las obligaciones de seguro médico y de fin de servicio, especialmente en los despliegues industriales de alto riesgo. Las empresas, por tanto, renegocian cláusulas de ajuste de precios que comparten el incremento de costos regulatorios con los clientes, pero la presión sobre los márgenes persiste hasta que el marco normativo se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Impulsan la Modernización de la Infraestructura

Los servicios duros contribuyeron con el 62,10% de los ingresos del mercado de gestión de instalaciones de Kuwait en 2025, ya que los megaproyectos, las refinerías y las oficinas en rascacielos requirieron sistemas robustos de MEP, HVAC y protección contra incendios capaces de soportar las duras condiciones del desierto. La demanda está respaldada por la cartera de proyectos de USD 124 mil millones, que asigna prioridad a la fiabilidad de los activos y a la reducción del costo operativo del ciclo de vida. Dentro de los servicios duros, la optimización de HVAC representa el mayor tema de gasto porque las cargas de refrigeración representan la mayor parte de los presupuestos energéticos de los edificios; los algoritmos predictivos se han convertido en estándar en las nuevas licitaciones. Las renovaciones de seguridad contra incendios le siguen de cerca, reflejando una aplicación más estricta tras recientes incidentes industriales. Los contratos de rendimiento energético agrupan cada vez más válvulas de aislamiento de enfriadores, mejoras de motores y medición inteligente en acuerdos plurianuales que garantizan líneas base de consumo.

Los servicios blandos, aunque más pequeños, registran una CAGR del 23,15% a medida que los desarrollos de uso mixto y los inquilinos de oficinas internacionales demandan seguridad de estilo conserjería, limpieza premium y programas de experiencia en el lugar de trabajo que cumplan con los estándares globales hasta 2031. La incorporación de tecnología es evidente en los fregadores de suelos robóticos y la gestión de visitantes basada en aplicaciones, pero el capital humano sigue dominando la estructura de costos. Las sinergias emergen cuando un único proveedor racionaliza tanto los alcances duros como los blandos en los campus, apoyando el crecimiento de los paquetes de gestión de instalaciones integrada. Los objetivos ESG promueven los productos químicos de limpieza ecológicos y la segregación de residuos, impulsando las inversiones de los proveedores en la certificación de la cadena de suministro.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La Externalización se Acelera a Través de las Iniciativas de APP

Los contratos externalizados representaron el 60,75% de la participación en 2025 y se expanden a una CAGR del 21,95% a medida que los ministerios y las empresas estatales convierten las nóminas fijas en tarifas de servicio flexibles a través de licitaciones competitivas vinculadas a las normas de APP. Los subcontratos de gestión de instalaciones integrada ganan impulso dentro de las concesiones de energía y agua, donde los pagos vinculados al desempeño alinean los objetivos del operador y la autoridad.

La gestión de instalaciones agrupada crece entre los activos comerciales de nivel medio que no pueden justificar la integración completa pero valoran la simplicidad de una factura única. Los modelos internos caen al 39,25% de participación a medida que aumenta la complejidad del ciclo de vida y los clientes buscan acceso a plataformas de análisis de datos que la mayoría de los equipos internos no pueden financiar. Los proyectos en etapa inicial a menudo incorporan cláusulas de transición que transfieren las operaciones a proveedores externalizados una vez que la construcción alcanza la finalización sustancial, asegurando canales de servicio a largo plazo.

Por Industria de Usuario Final: El Liderazgo Comercial se Encuentra con el Crecimiento Industrial

Las instalaciones comerciales generaron el 41,10% de los ingresos totales de 2025, ya que los centros comerciales, las instituciones financieras y los campus de telecomunicaciones dependieron de operaciones de instalaciones premium para atraer inquilinos y cumplir con los acuerdos de nivel de servicio de tiempo de actividad. La intensidad del servicio en este segmento sigue siendo alta debido a la refrigeración las 24 horas del día, los 7 días de la semana y la estricta ciberseguridad para la infraestructura de datos críticos. El tamaño del mercado de gestión de instalaciones de Kuwait para plantas industriales y de procesos es menor hoy en día, pero registra la CAGR más rápida del 22,10% hasta 2031, impulsado por casi USD 100 mil millones de inversiones de Kuwait Petroleum Corporation destinadas a aumentar la producción de petróleo en un 33%.

Los proyectos de salud valorados en más de USD 4 mil millones contribuyen a un crecimiento constante a medida que los hospitales externalizan el apoyo no clínico para centrarse en la atención al paciente. Los activos de hospitalidad se recuperan junto con la promoción del turismo, lo que impulsa renovaciones que elevan los estándares de marca a los puntos de referencia regionales. Las instalaciones de infraestructura pública adoptan gradualmente la externalización, aunque los largos ciclos de aprobación moderan los ingresos a corto plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ciudad de Kuwait y sus suburbios adyacentes concentran la mayoría de los proyectos, convirtiendo a la capital en el epicentro del mercado de gestión de instalaciones de Kuwait. El clúster incluye ministerios gubernamentales, torres de oficinas centrales y distritos de uso mixto que requieren centros de mando integrados que vinculen sensores de HVAC, cámaras de seguridad y software de órdenes de trabajo. Fuera de la capital, los campos petrolíferos del norte, como Greater Burgan y la zona industrial de Al-Zour, generan una demanda concentrada de servicios industriales vinculada al tiempo de actividad de refinerías y petroquímicas. Estos sitios favorecen los acuerdos maestros a largo plazo que cubren equipos rotativos, subestaciones eléctricas y sistemas instrumentados de seguridad.

La expansión de la capacidad sanitaria distribuye la demanda entre múltiples gobernaciones porque los nuevos hospitales buscan acortar los tiempos de desplazamiento de los pacientes. Los gestores de instalaciones, por tanto, establecen equipos de respuesta móvil que rotan entre instalaciones utilizando plataformas de mantenimiento basadas en la nube. Los distritos costeros adyacentes a las terminales de petroleros demandan programas de gestión de la corrosión debido al aire cargado de sal que acelera la fatiga de los metales. Los parques logísticos interiores construidos a lo largo de nuevos corredores viales añaden volúmenes de almacenamiento que requieren monitoreo de cadena de frío y auditorías de supresión de incendios.

Los proyectos piloto de ciudad inteligente del gobierno integran la refrigeración de distrito, la iluminación inteligente y el transporte autónomo, lo que eleva la complejidad del servicio pero también concentra datos para el análisis de toda la cartera. A medida que aumenta la densidad de activos, los proveedores aprovechan las economías de proximidad, lo que permite grupos de técnicos multicliente que reducen el tiempo de desplazamiento y aumentan las tasas de resolución en la primera intervención. En general, la geografía determina la combinación de servicios, con el norte industrial y las zonas costeras priorizando el mantenimiento pesado, mientras que los núcleos urbanos enfatizan la experiencia del ocupante y la optimización energética.

Panorama Competitivo

El mercado de gestión de instalaciones de Kuwait presenta una concentración moderada; los cinco principales proveedores controlan colectivamente aproximadamente el 55% del gasto externalizado. Los titulares líderes combinan décadas de entrega de proyectos locales con alianzas globales que suministran plataformas IoT y metodologías de rendimiento energético. Las adjudicaciones de contratos a menudo dependen de la capacidad demostrada para movilizar equipos multidisciplinarios rápidamente durante los meses pico de verano, cuando el riesgo de fallo de activos es mayor. Los participantes internacionales forman empresas conjuntas con empresas locales para navegar las leyes laborales y cumplir con las cuotas de kuwaitización mientras importan procesos de mejores prácticas.

La capacidad tecnológica sirve como principal diferenciador. Los proveedores que incorporan la optimización de enfriadores impulsada por inteligencia artificial y los paneles de diagnóstico de fallos aseguran precios premium. La competencia en ESG también impulsa las adjudicaciones a medida que los propietarios buscan reducciones de carbono medibles para calificar para el financiamiento verde. Las fusiones y adquisiciones se aceleran porque la escala ayuda a amortizar los costos de las plataformas digitales y fortalece el poder de negociación con los subcontratistas. Los especialistas más pequeños sobreviven centrándose en los servicios de esterilidad sanitaria, el mantenimiento de subestaciones de alta tensión o el acceso por cuerda industrial, actuando a menudo como proveedores de segundo nivel bajo paraguas de gestión de instalaciones integrada.

La contratación basada en el desempeño transfiere el riesgo hacia los operadores, pero abre ventajas a través de cláusulas de participación en ganancias vinculadas a los ahorros energéticos. Las empresas más grandes aceptan esta evolución gracias a carteras diversificadas que equilibran activos industriales de alto riesgo con oficinas comerciales de menor riesgo. La resiliencia de la cadena de suministro sube en la agenda tras las perturbaciones logísticas globales, lo que lleva a los proveedores a almacenar repuestos críticos localmente y a calificar a múltiples proveedores para componentes clave. En general, la competencia gira en torno a la fiabilidad, la adopción tecnológica y la agilidad en el cumplimiento normativo, más que en la escala de mano de obra.

Líderes de la Industria de Gestión de Instalaciones de Kuwait

PIMCO Kuwait

Kharafi National FM

EcovertFM

Al Mazaya Holding Company KSCP

ENGIE Services General Contracting for Buildings Company WLL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Acwa Power completó una adquisición de USD 693 millones de una participación del 18% en el complejo de servicios públicos Az-Zour Norte, creando una plataforma para la expansión de los servicios de instalaciones en activos de energía y agua.

- Marzo de 2025: Kuwait Petroleum Corporation confirmó casi USD 100 mil millones de inversión en exploración y producción y en actividades posteriores durante cinco años para aumentar la capacidad de producción de petróleo en un 33% para 2040, sustentando la demanda industrial de gestión de instalaciones a largo plazo.

- Febrero de 2025: La Autoridad de Kuwait para Proyectos de Asociación refinó las regulaciones de APP, facilitando la participación privada en infraestructura y ampliando la cartera de servicios externalizados.

- Enero de 2025: Kuwait promulgó un Impuesto Complementario Mínimo Nacional del 15% sobre las grandes multinacionales, lo que podría afectar las estructuras de costos de las empresas globales de gestión de instalaciones.

Alcance del Informe del Mercado de Gestión de Instalaciones de Kuwait

Los servicios de gestión de instalaciones (GI) implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se segmentan adicionalmente en servicios de gestión de instalaciones duros y servicios de gestión de instalaciones blandos. Es probable que la adopción de soluciones y servicios de GI esté impulsada por varios factores, incluido un aumento en la demanda de soluciones de GI basadas en la nube y un aumento en la demanda de sistemas de GI vinculados a software inteligente.

El Mercado de Gestión de Instalaciones de Kuwait está segmentado por tipo de gestión de instalaciones (Gestión de Instalaciones Interna, Gestión de Instalaciones Externalizada (GI Única, GI Agrupada, GI Integrada)), por Tipo de Oferta (GI Dura, GI Blanda) y por Usuario Final (Comercial, Institucional, Público/Infraestructura, Industrial). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en millones de USD para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Incendio y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Duros | |

| Servicios Blandos | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones Blandos |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Incendio y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Duros | ||

| Servicios Blandos | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones Blandos | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de instalaciones de Kuwait en 2026?

El mercado está valorado en USD 6,26 mil millones en 2026.

¿Qué CAGR registrará el mercado de gestión de instalaciones de Kuwait entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 21,68% hasta 2031.

¿Qué tipo de servicio tiene la mayor participación del mercado?

Los servicios duros lideran con una participación de ingresos del 62,10% en 2025.

¿Qué tipo de servicio crece más rápido?

Los servicios blandos registran el crecimiento más rápido, con una CAGR del 23,15% durante 2026-2031.

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

El segmento industrial y de procesos avanza a una CAGR del 22,10% respaldado por casi USD 100 mil millones de inversiones en el sector petrolero.

¿Cuáles son los dos principales obstáculos que enfrentan los gestores de instalaciones en Kuwait?

La escasez de mano de obra vinculada a las políticas de kuwaitización y los elevados costos de mantenimiento impuestos por las temperaturas extremas del verano presentan los desafíos más significativos.

Última actualización de la página el: