Tamaño y Participación del Mercado de Dispositivos Estéticos en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

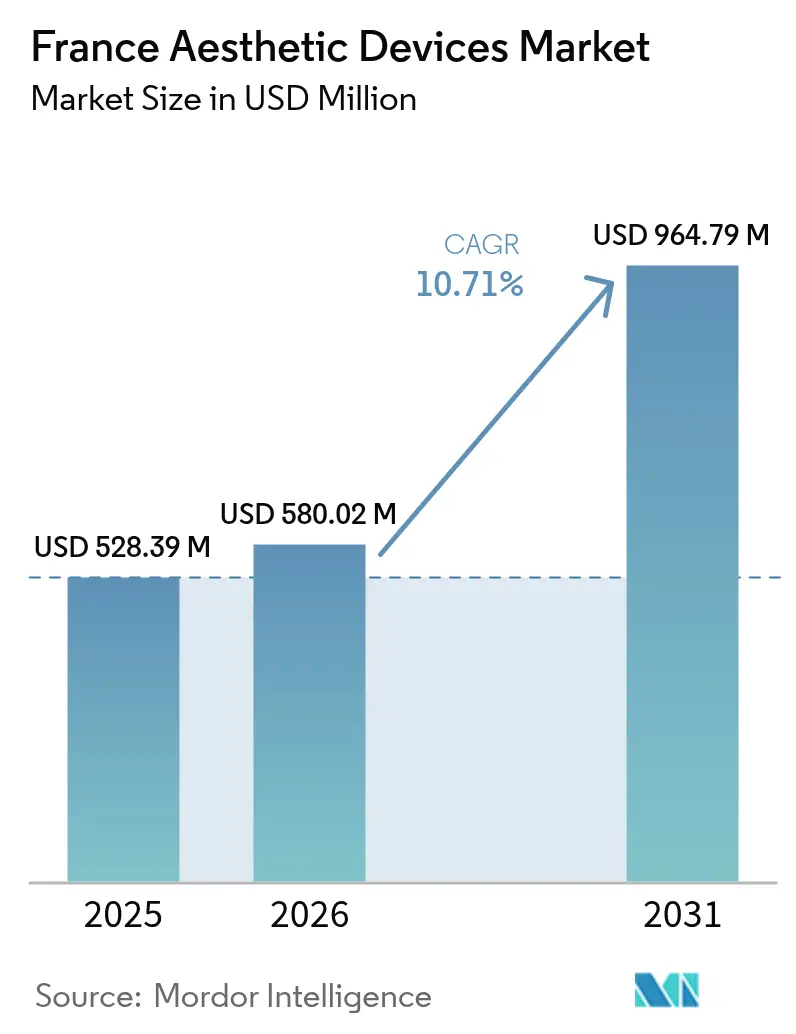

| Tamaño del mercado en el año base (2025) | 528.39 Millones de dólares |

| Tamaño del Mercado (2026) | 580.02 Millones de dólares |

| Tamaño del Mercado (2031) | 964.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Estéticos en Francia aumente de USD 528,39 millones en 2025 a USD 580,02 millones en 2026 y alcance USD 964,79 millones en 2031, creciendo a una CAGR del 10,71% durante 2026-2031.

La creciente preferencia por los procedimientos mínimamente invasivos, una población envejecida con mayor renta disponible y una clara inclinación hacia las tecnologías basadas en energía sostienen esta expansión. Los operadores de clínicas están sustituyendo los láseres de uso único por consolas multifunción que combinan láser, radiofrecuencia y ultrasonido, mejorando así la versatilidad del tratamiento y reduciendo el desembolso de capital por procedimiento.[1]Editores del Registro ClinicalTrials.gov, "Estudio Clínico de Combinación Láser-RF," ClinicalTrials.gov, clinicaltrials.gov La visibilidad en redes sociales de los resultados exitosos está ampliando el embudo de pacientes, especialmente entre hombres y adultos jóvenes que anteriormente permanecían fuera de la corriente estética principal. Al mismo tiempo, el papel de Francia como centro de turismo médico intra-UE canaliza la demanda de Bélgica, el Reino Unido y Alemania, otorgando a las clínicas locales volumen incremental y poder de fijación de precios.[2]Dirección General de Salud y Seguridad Alimentaria de la Comisión Europea, "Directiva de Asistencia Sanitaria Transfronteriza," Comisión Europea, ec.europa.eu

Conclusiones Clave del Informe

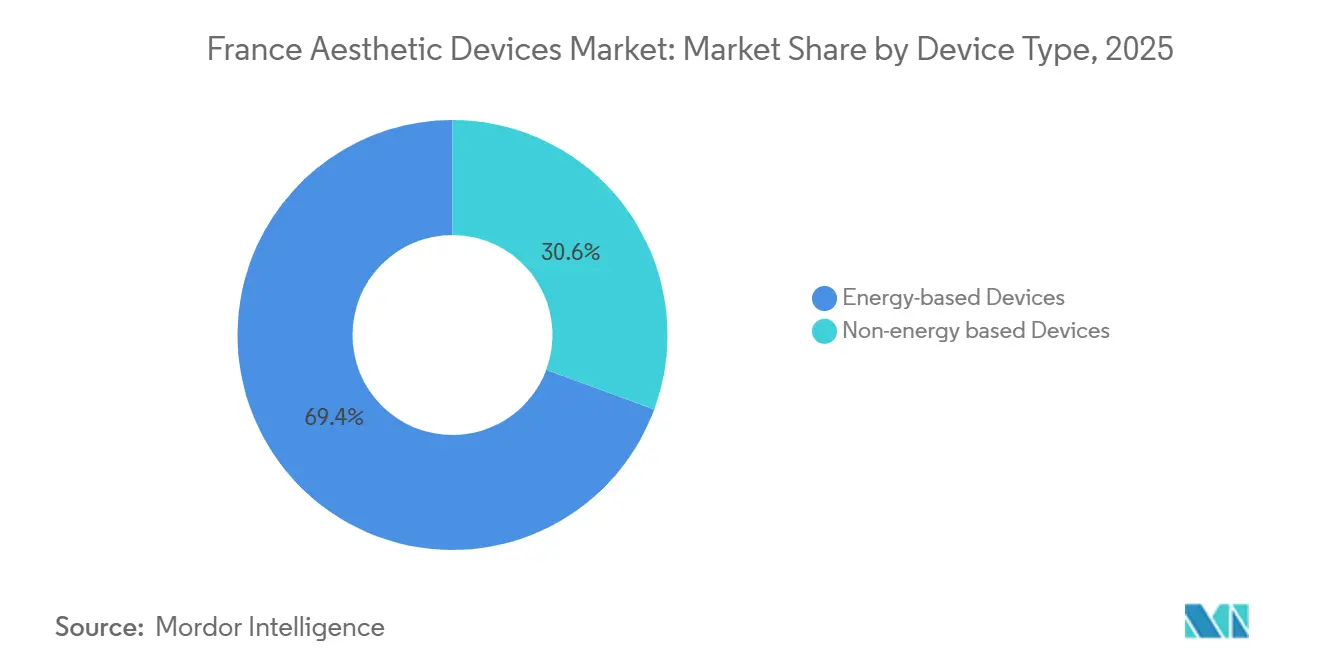

- Por tipo de dispositivo, las plataformas basadas en energía lideraron con el 69,36% de la participación del mercado de dispositivos estéticos en Francia en 2025. Se proyecta que los dispositivos no energéticos se expandirán a una CAGR del 13,64% hasta 2031.

- La depilación representó el 31,66% de la participación en los ingresos del tamaño del mercado de dispositivos estéticos en Francia en 2025. Las aplicaciones de rejuvenecimiento y tensado cutáneo avanzan a una CAGR del 14,53% durante 2026-2031.

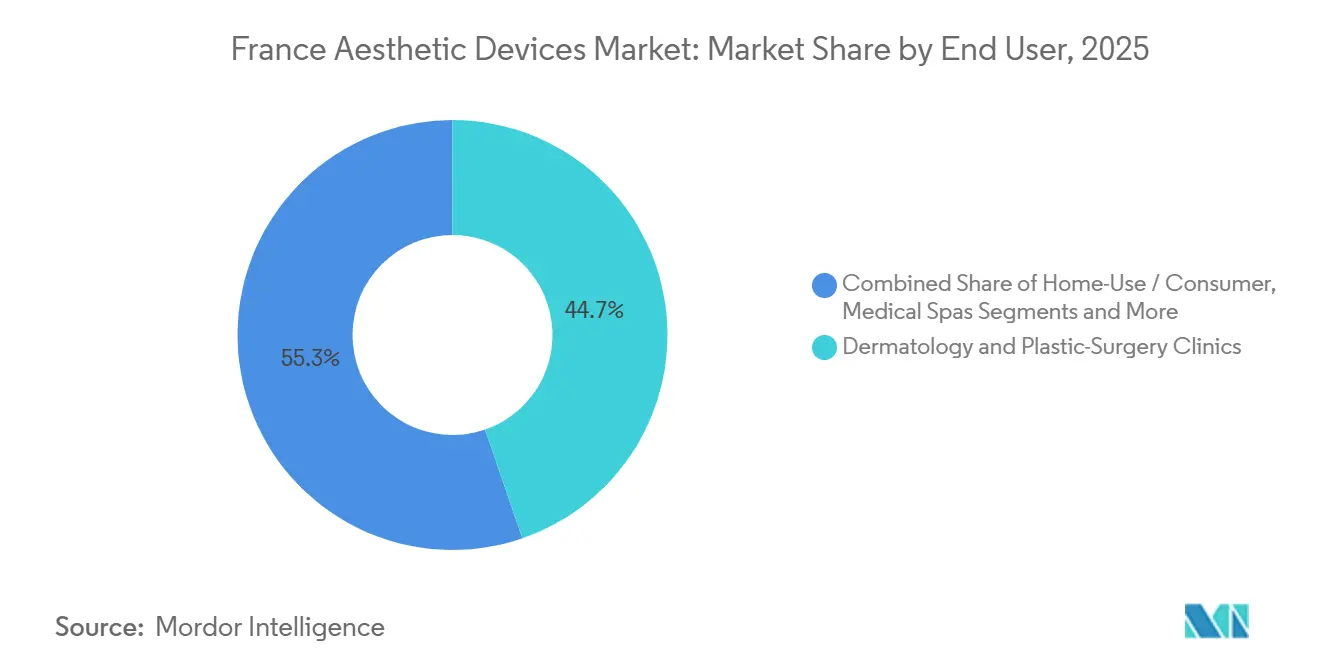

- Las clínicas de dermatología y cirugía plástica concentraron el 44,72% de los ingresos por usuario final en 2025. Los spas médicos registran el crecimiento más rápido con una CAGR proyectada del 12,33% hasta 2031.

- Las pacientes femeninas representaron el 71,42% de los procedimientos en 2025. La demanda masculina crece a una CAGR del 12,42%, el ritmo más alto por género hasta 2031.

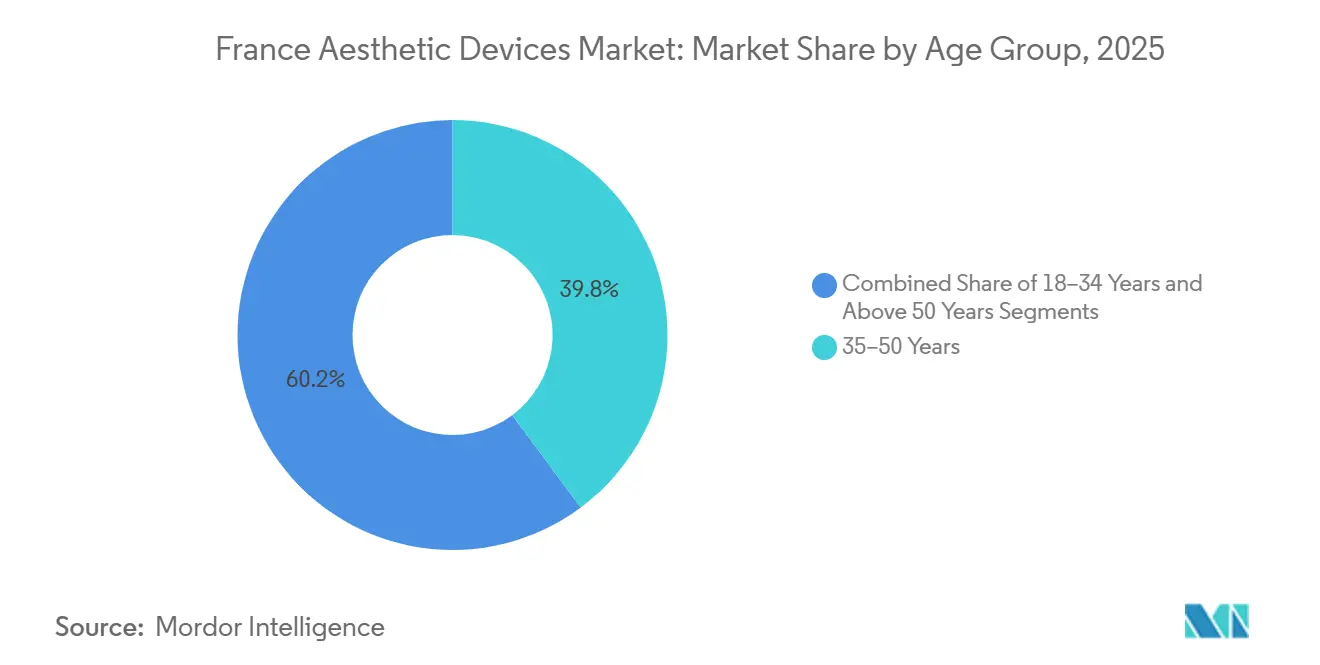

- El grupo de edad de 35 a 50 años concentró el 39,83% del volumen de procedimientos en 2025. La cohorte de 18 a 34 años se expande a una CAGR del 12,63%, la más rápida entre todos los grupos de edad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Procedimientos Estéticos Mínimamente Invasivos | +2.1% | Isla de Francia, Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Rápida Adopción de Plataformas de Combinación Basadas en Energía | +1.8% | Clínicas de dermatología metropolitanas | Mediano plazo (2-4 años) |

| Envejecimiento de la Población Francesa con Aumento de la Renta Disponible | +1.5% | Centros urbanos nacionales | Largo plazo (≥ 4 años) |

| Conciencia de Belleza Impulsada por Redes Sociales y Turismo Médico Intra-UE | +1.3% | Francia, Bélgica, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Surgimiento de la Planificación de Tratamientos Personalizados Guiados por IA | +1.0% | Centros académicos de dermatología | Mediano plazo (2-4 años) |

| Auge del Ecosistema de Dispositivos Domésticos Basados en Suscripción | +0.9% | Millennials urbanos y Generación Z | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Procedimientos Estéticos Mínimamente Invasivos

Los pacientes franceses ahora prefieren tratamientos que prometan una recuperación rápida y un menor riesgo quirúrgico, desplazando el gasto desde los estiramientos faciales hacia el resurfacing láser, el tensado cutáneo por radiofrecuencia y las inyecciones de neuromoduladores.[3]Marie-Thérèse Legrand, "Preferencia del Paciente por Procedimientos Estéticos No Quirúrgicos en Francia," Journal of Cosmetic Dermatology, onlinelibrary.wiley.com La mayor vigilancia de la ANSM tras los informes de eventos adversos ha llevado a los fabricantes a incluir formación y certificación con cada venta de dispositivo. La renta disponible aumentó un 2,1% en términos reales durante 2024, respaldando el gasto discrecional en servicios de mejora de la apariencia. Las consultas preventivas se integran cada vez más en las visitas rutinarias de dermatología, normalizando la intervención temprana incluso en pacientes de veinte años. El mercado de dispositivos estéticos en Francia se beneficia directamente de este cambio de actitud porque los volúmenes de procedimientos aumentan sin un salto paralelo en la complejidad.

Rápida Adopción de Plataformas de Combinación Basadas en Energía

Los sistemas multifunción como BTL Exilis Ultra 360 y Cutera Secret PRO ofrecen láser, radiofrecuencia y ultrasonido en una sola consola, reduciendo la huella de la clínica y aumentando la flexibilidad del protocolo. Un estudio de París encontró una densidad de colágeno un 34% mayor con la terapia combinada en comparación con el láser solo, sin eventos adversos adicionales. La eficiencia de capital resuena con los spas médicos cuya rentabilidad depende de maximizar la utilización de las salas. No obstante, los operadores deben invertir en una formación exhaustiva en seguridad láser para reducir el riesgo de lesiones térmicas, un gasto que algunas clínicas pequeñas dudan en asumir. El mercado de dispositivos estéticos en Francia parece destinado a profundizar las relaciones con los proveedores en torno a estas plataformas híbridas a medida que los resultados para los pacientes continúan superando los puntos de referencia de modalidad única.

Envejecimiento de la Población Francesa con Aumento de la Renta Disponible

Los adultos mayores de 65 años ya representan el 21,3% de la población de Francia, y el INSEE proyecta que esta proporción alcanzará el 23,4% en 2030. Los consumidores de mayor edad gastan más por visita en tensado cutáneo y corrección de pigmentación, ya que buscan alinear su apariencia con una vida profesional prolongada. El poder adquisitivo real de los hogares avanzó un 2,1% en 2024, acelerando la adopción de procedimientos electivos en todos los niveles de ingresos. La adopción es más fuerte en regiones urbanas como la Isla de Francia, donde la densidad de clínicas es mayor y los tiempos de espera son más cortos. Los datos de encuestas de la Sociedad Europea de Medicina Estética indican que el 42% de los residentes franceses de entre 50 y 65 años se realizó al menos un tratamiento estético no quirúrgico el año pasado, frente al 28% de hace cinco años. Esta marea creciente apoya firmemente los ingresos a largo plazo en el mercado de dispositivos estéticos en Francia.

Conciencia de Belleza Impulsada por Redes Sociales y Turismo Médico Intra-UE

Los influenciadores superan ahora a los médicos como primer punto de contacto para obtener información sobre procedimientos estéticos, citados por el 56% de los pacientes franceses que buscan depilación láser o rejuvenecimiento cutáneo en 2024. Al mismo tiempo, Francia disfruta de flujos de pacientes entrantes de países vecinos de la UE porque los precios de los procedimientos son inferiores a los de Suiza y Alemania, y las vías de reembolso se simplifican gracias a la Directiva de Asistencia Sanitaria Transfronteriza. Las regulaciones de la ANSM introducidas en 2025 obligan a las clínicas a mostrar sus credenciales en línea, ayudando a los pacientes a verificar la calidad antes de reservar. Las clínicas que invierten en marketing digital multilingüe y precios transparentes convierten la mayor proporción de consultas extranjeras. Esta confluencia de participación en línea y turismo médico añade volumen incremental al mercado de dispositivos estéticos en Francia durante el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Dispositivos Avanzados que Limita a las Clínicas Pequeñas | −1.2% | Clínicas independientes fuera de las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones EU-MDR que Prolongan los Plazos de Aprobación | −0.9% | Francia y la UE en general | Largo plazo (≥ 4 años) |

| Proliferación de Dispositivos Falsificados y del Mercado Gris que Erosionan la Confianza | −0.7% | A nivel nacional, con desbordamiento del comercio de la UE | Mediano plazo (2-4 años) |

| Brecha de Habilidades de los Profesionales para Operar Plataformas Multimodalidad | −0.6% | Clínicas y spas más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Dispositivos Avanzados que Limita a las Clínicas Pequeñas

Una consola multifunción de láser y radiofrecuencia oscila entre USD 75.000 y USD 180.000, y el mantenimiento anual absorbe entre el 5% y el 7% de ese precio de catálogo. Incluso con arrendamiento financiero, los pagos mensuales pueden superar el flujo de caja de los centros que realizan menos de 100 sesiones al mes. Casi el 38% de los dermatólogos encuestados por la EADV identificaron el gasto en equipos como el mayor obstáculo para la adopción, lo que a menudo lleva a los pacientes a otros centros y supone una pérdida de ingresos. El avance de Francia hacia el reembolso basado en el valor intensifica la presión, ya que las clínicas deben demostrar tanto los resultados como la rentabilidad. El mercado de dispositivos estéticos en Francia se inclina consecuentemente hacia los grupos hospitalarios y las cadenas nacionales de spas que pueden amortizar los costos en muchas salas.

Estrictas Regulaciones EU-MDR que Prolongan los Plazos de Aprobación

El EU-MDR exige expedientes clínicos más completos y una vigilancia poscomercialización más estrecha que su predecesor, extendiendo las revisiones de los organismos notificados a entre 18 y 24 meses para las plataformas de Clase IIb y III. Los costos de cumplimiento, estimados entre EUR 50.000 y EUR 150.000 por dispositivo, afectan desproporcionadamente a las empresas emergentes y ralentizan los ciclos de innovación. Con el número de organismos notificados reducido en un 34% desde 2021, los retrasos en las solicitudes son habituales. Los actores establecidos aprovechan las certificaciones previas para renovar los productos más rápidamente, ampliando su ventaja competitiva. Estos retrasos moderan el potencial de crecimiento del mercado de dispositivos estéticos en Francia, especialmente en los nichos de alta tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Energéticas Dominan, los Dispositivos No Energéticos Ganan Impulso

Los sistemas basados en energía concentraron el 69,36% de la participación del mercado de dispositivos estéticos en Francia en 2025, respaldados por láseres, radiofrecuencia, luz pulsada intensa, ultrasonido y soluciones de plasma emergentes. La radiofrecuencia y los láseres de picosegundo disfrutan de un impulso específico para el contorno corporal y la eliminación de pigmentos, respectivamente. Mientras tanto, se prevé que el segmento no energético supere al resto con una CAGR del 13,64% hasta 2031, ya que los kits de microdermoabrasión, los rodillos dérmicos y los implantes atraen a clínicas sensibles al precio y a usuarios domésticos. Cutera enlighten SR y Candela PicoWay son representativos de la última generación de picosegundo, que ofrece anchos de pulso más cortos que reducen la difusión térmica y acortan las sesiones de tratamiento.

Los sistemas láser siguen siendo la mayor porción del tamaño del mercado de dispositivos estéticos en Francia porque resuelven múltiples indicaciones, desde la depilación hasta las lesiones vasculares. Sin embargo, la tecnología de diodo está canibalizando progresivamente la luz pulsada intensa para la epilación gracias a la selectividad por la melanina y los tiempos de sesión más rápidos. Las plataformas de ultrasonido no invasivas como Ultherapy atraen a pacientes reticentes a los estiramientos quirúrgicos, mientras que los bolígrafos de plasma construyen un nicho en la revisión de cicatrices gracias a la escasa profundidad de ablación. Los aparatos de microdermoabrasión para el consumidor con precios inferiores a EUR 500 se combinan con asesoramiento por teléfono inteligente, atrayendo a audiencias más jóvenes hacia el resurfacing de nivel básico. Estos cambios ilustran cómo los dispositivos no energéticos amplían el alcance mientras las plataformas energéticas mantienen el dominio de los ingresos dentro del mercado de dispositivos estéticos en Francia.

Por Aplicación: La Depilación Lidera, el Rejuvenecimiento Cutáneo se Acelera

La depilación aportó el 31,66% de los ingresos de 2025, aprovechando los láseres de diodo y alejandrita que producen una desactivación duradera del folículo con un tiempo de inactividad mínimo. Sin embargo, el rejuvenecimiento y el tensado cutáneo ya registran el avance más rápido con una CAGR del 14,53%, porque los regímenes combinados de láser y radiofrecuencia producen una remodelación del colágeno más profunda que la monoterapia. El contorno corporal se impulsa con plataformas como BTL EMSCULPT Neo, autorizado en 2024 para la construcción muscular y la reducción de grasa simultáneas.

El tratamiento de cicatrices, la terapia del acné y la corrección de la pigmentación dependen cada vez más de los láseres de picosegundo que minimizan la hiperpigmentación posinflamatoria en pieles Fitzpatrick III-V. Los volúmenes de eliminación de tatuajes se mantienen en un nicho pero son lucrativos dado el precio premium por sesión. Las indicaciones emergentes, como el rejuvenecimiento vaginal no quirúrgico y la reducción de estrías, amplían aún más la utilización de las plataformas, haciendo que la combinación de aplicaciones sea más equilibrada y alargando los ciclos de actualización en el mercado de dispositivos estéticos en Francia.

Por Usuario Final: Los Spas Médicos Superan a las Clínicas Tradicionales

Las clínicas de dermatología y cirugía plástica generaron el 44,72% de los ingresos de 2025 porque disponen de equipos de nivel hospitalario y una confianza consolidada. Aun así, los spas médicos registran una CAGR del 12,33%, la más rápida entre los entornos, al captar la demanda de tratamientos rápidos y discrecionales en ambientes de lujo. Los hospitales mantienen su posición en los procedimientos que requieren anestesia, pero ceden terreno en la depilación láser de alto volumen a los spas que mantienen una estructura de costos reducida.

Los dispositivos de uso doméstico, aunque todavía modestos en valor, escalan rápidamente sobre la base de los modelos de suscripción lanzados por L'Oréal y Panasonic. Los seguimientos por telemedicina permiten a los médicos supervisar los regímenes domésticos, combinando la supervisión profesional con la independencia del consumidor. Estos circuitos de atención híbrida amplían el alcance de los pacientes y anclan la fidelidad, reforzando el crecimiento en el mercado de dispositivos estéticos en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Género: El Segmento Masculino Crece con Fuerza desde una Base Reducida

Las mujeres impulsaron el 71,42% de los procedimientos en 2025, pero la demanda masculina se expande a una CAGR del 12,42% a medida que el estigma retrocede y el modelado corporal gana visibilidad. Los dispositivos que combinan radiofrecuencia con pulsos electromagnéticos de alta intensidad resuenan porque mejoran el tono muscular y la definición de la mandíbula, prioridades para los clientes masculinos. Las clínicas destinan ahora aproximadamente una cuarta parte de sus presupuestos de publicidad digital a creatividades orientadas al público masculino.

El volumen femenino crece de forma más moderada porque la saturación urbana se aproxima. Los proveedores adaptan los protocolos, utilizando mayor energía de radiofrecuencia para la dermis masculina más gruesa, mientras el personal recibe formación en tácticas de consulta específicas por género. A medida que el impulso continúa, los procedimientos masculinos podrían representar casi el 40% del volumen del mercado de dispositivos estéticos en Francia en 2031, remodelando notablemente los menús de servicios.

Por Grupo de Edad: Las Cohortes Más Jóvenes Impulsan la Demanda Preventiva

Los pacientes de entre 35 y 50 años representaron el 39,83% de las sesiones de 2025, centradas principalmente en la reducción correctiva de arrugas y la corrección de la pigmentación. Los millennials y la Generación Z (18-34 años) se aceleran a una CAGR del 12,63% al adoptar el resurfacing láser profiláctico y los neuromoduladores en microdosis mucho antes de que aparezcan las líneas. Estos usuarios más jóvenes experimentan fácilmente con LEDs domésticos y rodillos dérmicos, ampliando el ecosistema más allá de las paredes de la clínica.

Los adultos mayores de 50 años siguen siendo los que más gastan per cápita en programas de lifting multimodalidad que combinan láseres fraccionados, radiofrecuencia e HIFU. Sin embargo, a medida que se extienden las medidas preventivas, la gravedad de los signos de envejecimiento puede disminuir, fomentando un cambio de las grandes correcciones al mantenimiento de por vida, un cambio que sostiene los ingresos recurrentes en el mercado de dispositivos estéticos en Francia al tiempo que ajusta la intensidad del protocolo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La Isla de Francia y Auvernia-Ródano-Alpes albergan densas redes de hospitales académicos y spas médicos de lujo, concentrando una proporción desproporcionada de consolas avanzadas y talento especializado. La renta disponible en estas áreas metropolitanas se sitúa muy por encima de la media nacional, lo que respalda precios de venta promedio más altos y contratos de mantenimiento agrupados. La Provenza-Alpes-Costa Azul costera disfruta de picos estacionales de demanda vinculados al turismo, manteniendo alta la utilización de los dispositivos durante los meses de mayor actividad.

Los centros secundarios —Burdeos, Marsella, Toulouse— registran el crecimiento más rápido desde bases más bajas, gracias a la expansión de clínicas y las actualizaciones tecnológicas impulsadas por los paquetes de financiación de los proveedores. Sin embargo, las clínicas independientes fuera de las principales áreas metropolitanas siguen luchando con el costo de capital, pausando la inversión en consolas multifunción y derivando a los pacientes a los centros urbanos. Esta distribución desigual condiciona la disponibilidad de servicios y los tiempos de espera en todo el mercado de dispositivos estéticos en Francia.

El cumplimiento nacional del EU-MDR significa que todas las regiones siguen el mismo marco regulatorio, aunque las clínicas de París y Lyon acceden más fácilmente a los consultores de organismos notificados, llevando los nuevos dispositivos al mercado con mayor rapidez. El efecto acumulado es un panorama a dos velocidades: las áreas metropolitanas exhiben las últimas combinaciones guiadas por IA, mientras que las ciudades de provincias adoptan las innovaciones de forma más gradual.

Panorama regulatorio

Francia regula los dispositivos estéticos principalmente bajo el Reglamento de Dispositivos Médicos de la UE (EU) 2017/745 (MDR), con la ANSM (Agence nationale de securite du medicament et des produits de sante) como autoridad competente nacional para la vigilancia del mercado y la farmacovigilancia. El marcado CE a través de un organismo notificado es el requisito central de acceso al mercado, y la supervisión de la ANSM continúa mediante inspecciones y monitoreo de seguridad post-comercialización.

Un punto de inflexión clave para la categoría es el tratamiento de determinados productos sin finalidad médica prevista bajo el Anexo XVI del MDR. Desde el 22 de junio de 2023, estos dispositivos quedan sujetos a los requisitos de seguridad y rendimiento del MDR y deben cumplir con las Especificaciones Comunes aplicables conforme al Reglamento de Ejecución (UE) 2022/2346. Para los fabricantes e importadores que abastecen Francia, esto incrementa la carga de evidencia, de sistemas de calidad y de trazabilidad, endureciendo los controles sobre el equipamiento de mercado gris y reforzando la formación y la documentación como parte de la comercialización.

Análisis de la cadena de valor

La cadena de valor de los dispositivos estéticos en Francia comienza con el abastecimiento de componentes (láseres, generadores de RF, transductores de ultrasonido, software), la ingeniería de dispositivos y la fabricación controlada por SGC, y luego pasa por la evaluación de conformidad y el marcado CE bajo el MDR de la UE antes de que los productos ingresen al mercado francés bajo la vigilancia de la ANSM. Importadores y distribuidores abastecen a clínicas de dermatología y cirugía plástica, hospitales y centros ambulatorios, y spas médicos, con el respaldo de contratos de instalación, calibración y mantenimiento, y formación de profesionales que cada vez más se integra con sistemas multimodales.

La fabricación local y el suministro especializado coexisten junto a los OEM globales. Actores franceses como Laboratoires VIVACY (dispositivos de ácido hialurónico), Laboratoire REVITACARE (dispositivos médicos estéticos a base de ácido hialurónico) y Aesthetic Group (cánulas y dispositivos relacionados) consolidan la producción nacional y el suministro estéril, mientras que la coordinación y la representación del sector se canalizan a través de SNITEM, que representa a más de 600 empresas de tecnología médica en Francia. Los cuellos de botella se concentran en la documentación regulatoria, la capacidad de los organismos notificados para los expedientes técnicos del MDR y la cobertura de servicio postventa, lo que convierte a las redes de servicio de los distribuidores y al soporte técnico local en un diferenciador para el tiempo de actividad de las clínicas y la utilización de los dispositivos.

Panorama Competitivo

Cinco fabricantes globales —Candela, Lumenis, BTL, Cutera y Alma Lasers— concentran una buena participación de los ingresos de 2025, otorgando al mercado de dispositivos estéticos en Francia un perfil de concentración moderada. Se diferencian mediante la integración multimodalidad, los consumibles y la formación agrupada, creando costos de cambio que desincentivan la deserción. BTL Exilis Ultra 360 y Cutera Secret PRO son representativos de esta carrera armamentística, ambos autorizados en 2024-2025 para la microagujas de radiofrecuencia combinada y la remodelación de grasa.

Los disruptores orientados al consumidor, como L'Oréal y FOREO, persiguen ingresos recurrentes con LEDs de suscripción, desplazando la frontera del mercado hacia los ecosistemas de uso doméstico. La actividad de patentes se concentra en la optimización de parámetros mediante IA, los electrodos de radiofrecuencia fraccionada y las piezas de mano acopladas de láser y ultrasonido, lo que sugiere un mayor refinamiento en lugar de saltos tecnológicos radicales. Los retrasos en la certificación EU-MDR de entre 18 y 24 meses refuerzan la posición de los actores establecidos al tiempo que frenan el impulso de los nuevos entrantes.

Las colaboraciones estratégicas intensifican el alcance de la distribución; la alianza de 2026 entre Cynosure Lutronic y Seriderm amplía la capacidad de servicio en Francia y los mercados vecinos, ilustrando cómo los proveedores escalan el soporte posventa para mantener su posición en el mercado de dispositivos estéticos en Francia.

Líderes de la Industria de Dispositivos Estéticos en Francia

BTL Industries

Candela Medical

Lumenis Be Ltd.

Alma Lasers Ltd.

Hologic Inc. (Cynosure)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en las actualizaciones y recertificaciones alineadas con el MDR para plataformas estéticas basadas en energía y del Anexo XVI. En Francia, la comercialización sigue canalizándose a través del marcado CE y la vigilancia de mercado de la ANSM, en lugar de una vía de aprobación nacional independiente. El plazo de revisión de 18 a 24 meses por parte de organismos notificados para plataformas de mayor riesgo (según se cita en el contexto del informe) abre espacio para proveedores que puedan fortalecer la documentación clínica, el seguimiento post-comercialización y la formación llave en mano, en particular para consolas combinadas de láser-RF-ultrasonido que las clínicas utilizan para reemplazar sistemas de un solo propósito.

La fabricación nacional y el posicionamiento premium también respaldan un suministro diferenciado y trazable, alineado con las preferencias por productos Made in France en el cuidado estético. La narrativa de capacidad y calidad con base en Francia se refuerza con productores nacionales identificados (Laboratoires VIVACY en Archamps, Aesthetic Group en Picardía e IRISIOME en Pessac), junto con inversiones industriales de escala adyacente, como el anuncio de Pierre Fabre de casi 50 millones de EUR (mayo de 2026) para ampliar y modernizar su planta de producción de Avene-les-Bains dedicada a la dermocosmética, lo que señala una inversión continua en la infraestructura de fabricación de salud y belleza en Francia. En el lado de la demanda, las organizaciones de proveedores y las sociedades científicas (AFME, FME, ASME) ofrecen un canal para la formación estructurada de médicos y la estandarización de protocolos, respaldando la adopción de sistemas multimodales más complejos y de ecosistemas de uso doméstico supervisado que las marcas de consumo ya están comercializando dentro del alcance del informe.

Desarrollos recientes del sector

- Julio de 2026: Lumenis anunció un acuerdo para adquirir Photonics Ltd. (un desarrollador y fabricante de láseres de estado sólido y sistemas láser médicos) por 150 millones de USD. La adquisición respalda las capacidades de diseño y fabricación de láseres en etapas iniciales, fortaleciendo los ciclos de renovación de productos y la seguridad de componentes para las plataformas de láser estético suministradas a Francia bajo los requisitos del MDR de la UE.

- Enero de 2026: Cynosure Lutronic EMEA formalizó un acuerdo comercial a largo plazo con Seriderm UK, que abarca Francia y varios otros territorios, para ampliar el servicio y el soporte clínico en el ámbito de la estética basada en energía. La asociación añade capacidad de servicio de campo y alcance de formación, lo que puede reducir el tiempo de inactividad y mejorar la adopción de sistemas multimodales más complejos entre clínicas y spas médicos.

- Julio de 2024: la HAS (Autoridad Nacional Francesa de Salud) emitió una evaluación favorable que respalda la renovación del registro de los implantes mamarios MENTOR redondos, lisos y rellenos de solución salina en la LPPR para las indicaciones autorizadas de reconstrucción y aumento. Esta evaluación respalda las vías de acceso continuo para productos estéticos implantables en Francia, influyendo en la adquisición hospitalaria y de clínicas para procedimientos que dependen de dispositivos reembolsables o formalmente evaluados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de dispositivos estéticos de Francia se define como los ingresos generados por dispositivos utilizados para realizar o respaldar tratamientos cosméticos y estéticos en Francia, tanto en entornos profesionales como domésticos.

Exclusiones del alcance: los procedimientos quirúrgicos y los ingresos por servicios de las clínicas (como los honorarios de consulta y los cargos por procedimientos) se excluyen del valor del mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos Basados en Energía

- Dispositivos Basados en Láser

- Dispositivos de Luz Pulsada Intensa

- Dispositivos de Radiofrecuencia

- Dispositivos de Ultrasonido (HIFU)

- Plasma y Otros

- Dispositivos No Energéticos

- Dispositivos de Microdermoabrasión

- Rodillos Dérmicos

- Implantes Estéticos

- Dispositivos Basados en Energía

- Por Aplicación

- Rejuvenecimiento y Tensado Cutáneo

- Contorno Corporal y Reducción de Celulitis

- Depilación

- Tratamiento de Cicatrices, Acné y Pigmentación

- Eliminación de Tatuajes y Lesiones Vasculares

- Otros

- Por Usuario Final

- Clínicas de Dermatología y Cirugía Plástica

- Hospitales y Centros Ambulatorios

- Spas Médicos

- Uso Doméstico / Consumidor

- Por Género

- Femenino

- Masculino

- Por Grupo de Edad

- 18–34 Años

- 35–50 Años

- Mayores de 50 Años

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el punto de partida del modelo y mantener los supuestos alineados con la manera en que Francia reporta la actividad sanitaria. Se hizo referencia a fuentes públicas como las publicaciones del Ministerio de Salud francés, datos demográficos y de hogares del INSEE, estadísticas sanitarias de Eurostat, la documentación del Reglamento de Dispositivos Médicos (MDR) de la Comisión Europea, y revistas clínicas revisadas por pares que cubren la adopción de procedimientos y la utilización de dispositivos.

Junto con esto, se revisaron informes anuales de empresas, presentaciones para inversionistas, folletos de productos y cobertura de prensa confiable para seguir el lanzamiento de dispositivos, la dirección de precios y la combinación de canales en Francia. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, seguimiento de noticias y finanzas, y bases de datos de patentes para confirmar hacia dónde se estaba desplazando el enfoque de innovación en la cartera de productos. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y se utilizaron referencias públicas adicionales para aclarar y verificar cruzadamente los datos durante el trabajo.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas estructuradas se centraron en distribuidores de dispositivos, operadores de clínicas y spas médicos, usuarios de departamentos hospitalarios, e ingenieros de servicio que hacen seguimiento del comportamiento de la base instalada. Dado que se trata de un estudio exclusivo de Francia, las preguntas se ajustaron a las realidades locales de reembolso, los patrones de demanda de los pacientes y la forma en que se venden y fijan los precios de los dispositivos de uso doméstico. Los datos obtenidos se utilizaron luego para confirmar los supuestos documentales y cerrar brechas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 13% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 14% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento partió de una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de Francia utilizando los volúmenes de tratamiento y la intensidad de uso de dispositivos por entorno, y luego convirtiendo esa actividad en ingresos por dispositivos mediante ciclos de reemplazo típicos y rangos de precio de venta promedio. Después de formar el total, se realizaron verificaciones selectivas de abajo hacia arriba utilizando indicios de ingresos de proveedores y distribuidores, listas de precios muestreadas y retroalimentación de canal. Estas verificaciones se utilizaron para ajustar los totales cuando el primer cálculo parecía forzado.

Los insumos clave del modelo incluyeron la proporción de procedimientos estéticos no invasivos, las tasas de utilización de sistemas basados en energía en clínicas, el momento de reemplazo y actualización por clase de dispositivo, la combinación de dispositivos de uso doméstico y las bandas de precio, y las señales de adopción vinculadas a la demanda de depilación, rejuvenecimiento de la piel y contorneado corporal. Las previsiones se desarrollaron mediante análisis de escenarios, en los que factores como la sensibilidad del gasto del consumidor, la atención regulatoria y de seguridad, y la adopción de nuevas tecnologías se pusieron a prueba frente a las expectativas de compra a corto plazo de los entrevistados. Cuando los datos de validación de abajo hacia arriba eran escasos para un grupo de dispositivos de nicho, se utilizaron supuestos conservadores de penetración y reemplazo, que luego se volvieron a verificar mediante llamadas de seguimiento antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante triangulación entre señales independientes, incluidos indicadores de actividad de procedimientos, rangos de precios observados en el mercado, y la dirección de los ingresos reportados por proveedores y canales relevantes. Los valores atípicos se identificaron temprano, y cuando el total de un segmento se desviaba de lo que los indicadores de demanda podían razonablemente respaldar, se revisaron y volvieron a probar los supuestos con retroalimentación de expertos.

Antes de la aprobación final, el trabajo es revisado por varios analistas para mantener la coherencia de los insumos, los cálculos y las definiciones a lo largo de los años. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes (como cambios regulatorios o grandes retiros de productos) que pueden alterar la demanda o los precios. Justo antes de la entrega, se completa una revisión final por parte del analista para garantizar que las últimas actualizaciones públicas queden reflejadas en la narrativa y las cifras.

Tamaño del mercado de dispositivos estéticos de Francia de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre dispositivos estéticos en Francia no siempre coinciden, porque cada editor utiliza límites de mercado, años de referencia, lógica de precios y calendarios de actualización diferentes. Las diferencias iniciales pueden parecer pequeñas, pero los totales se desvían rápidamente cuando los dispositivos de uso doméstico, los sistemas profesionales y las categorías estéticas adyacentes se contabilizan de forma distinta.

Los ingresos por servicios de las clínicas estéticas quedan fuera del alcance de Mordor Intelligence, y su exclusión puede generar una diferencia notable respecto a estimaciones que combinan las ventas de dispositivos con los cargos por procedimientos y tratamientos. Otras diferencias surgen de si los ASP se mantienen estables o se incrementan con las actualizaciones de productos, de si se cuentan tanto los dispositivos basados en energía como los que no lo están, y de cómo se aplica el momento de conversión de divisas cuando las fuentes se reportan en euros pero se comparan en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 528,39 millones de USD (2025) | |

| Revista Especializada A | 15,10 mil millones de USD (2023) | Utiliza un total global en lugar de una perspectiva exclusiva de Francia, y la definición parece combinar categorías estéticas amplias con poca claridad sobre los límites de los ingresos exclusivos de dispositivos en Francia. |

| Consultora Global B | 12,53 mil millones de USD (2024) | Reporta la expansión del mercado entre 2024 y 2028 como una cifra de crecimiento global, que no es directamente comparable con el valor de mercado de un solo año en Francia y puede basarse en inclusiones diferentes de dispositivos y usuarios finales. |

La tabla muestra que las mayores diferencias no solo se deben al año utilizado, sino también a la geografía y a lo que se contabiliza como ingreso de mercado. Al mantener la definición del mercado vinculada a los ingresos por dispositivos en Francia y verificar los totales de forma cruzada con señales reales de demanda y precios, la cifra final permanece trazable a insumos claros que pueden repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de dispositivos estéticos en Francia?

El tamaño del mercado de dispositivos estéticos en Francia alcanzó USD 580,02 millones en 2026 y está en camino de llegar a USD 964,79 millones en 2031.

¿Cuál es la perspectiva de crecimiento entre 2026 y 2031?

Se prevé que los ingresos crezcan a una CAGR del 10,71% durante el período de cinco años, a medida que aumenta la demanda de procedimientos mínimamente invasivos y proliferan las plataformas multifunción.

¿Qué tipo de dispositivo concentra los mayores ingresos?

Los sistemas basados en energía, incluidas las plataformas de láser y radiofrecuencia, concentraron el 69,36% del valor de 2025 y siguen siendo la principal fuente de ingresos.

¿Qué aplicación se expande más rápidamente?

Los procedimientos de rejuvenecimiento y tensado cutáneo avanzan a una CAGR del 14,53%, superando a la depilación y otras indicaciones.

¿Cómo influyen los spas médicos en la distribución?

Los spas médicos registran el crecimiento más rápido entre los usuarios finales con una CAGR del 12,33%, al ofrecer tratamientos no invasivos en entornos de estilo de vida, desviando volumen de las clínicas hospitalarias.

Última actualización de la página el: