Tamaño y Participación del Mercado de Eyeliner

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Eyeliner por Mordor Intelligence

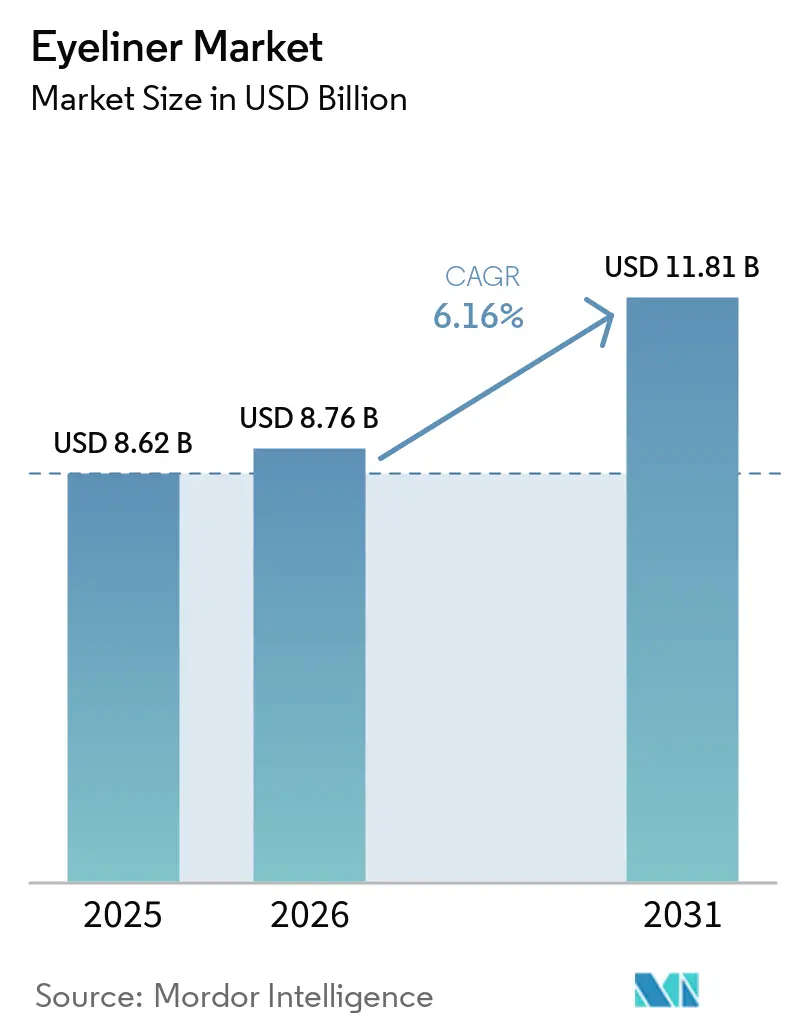

Se espera que el tamaño del mercado de eyeliner sea de USD 8,62 mil millones en 2025, USD 8,76 mil millones en 2026, y alcance USD 11,81 mil millones para 2031, creciendo a una CAGR del 6,16% de 2026 a 2031. Los acabados líquidos impermeables de grado premium basados en poliuretano de origen biológico y polímeros de trimetilsiloxisiloxano ahora ofrecen una duración de 24 a 48 horas, convirtiendo el "uso prolongado" de una promesa premium en una expectativa básica en todos los rangos de precio. Asia-Pacífico contribuyó con el 35,40% de los ingresos de 2025 impulsado por la demanda en climas húmedos, mientras que Oriente Medio y África registraron el crecimiento más rápido con una CAGR del 7,82% debido a los lanzamientos con certificación halal y una penetración del 94,3% en redes sociales que amplifica el descubrimiento a través de influencers. El comercio minorista en línea supera a los canales en tienda con una CAGR del 8,01%, ya que el comercio rápido en India y las transmisiones en vivo en China convierten los tutoriales en compras el mismo día. Las falsificaciones aún distorsionan las señales de precios, pero las recientes medidas regulatorias de Estados Unidos y el cierre en abril de 2025 del vacío legal de minimis han comenzado a frenar las entradas del mercado gris[1]Fuente: "Incautaciones de Derechos de Propiedad Intelectual del Año Fiscal 2023," Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, cbp.gov .

Conclusiones Clave del Informe

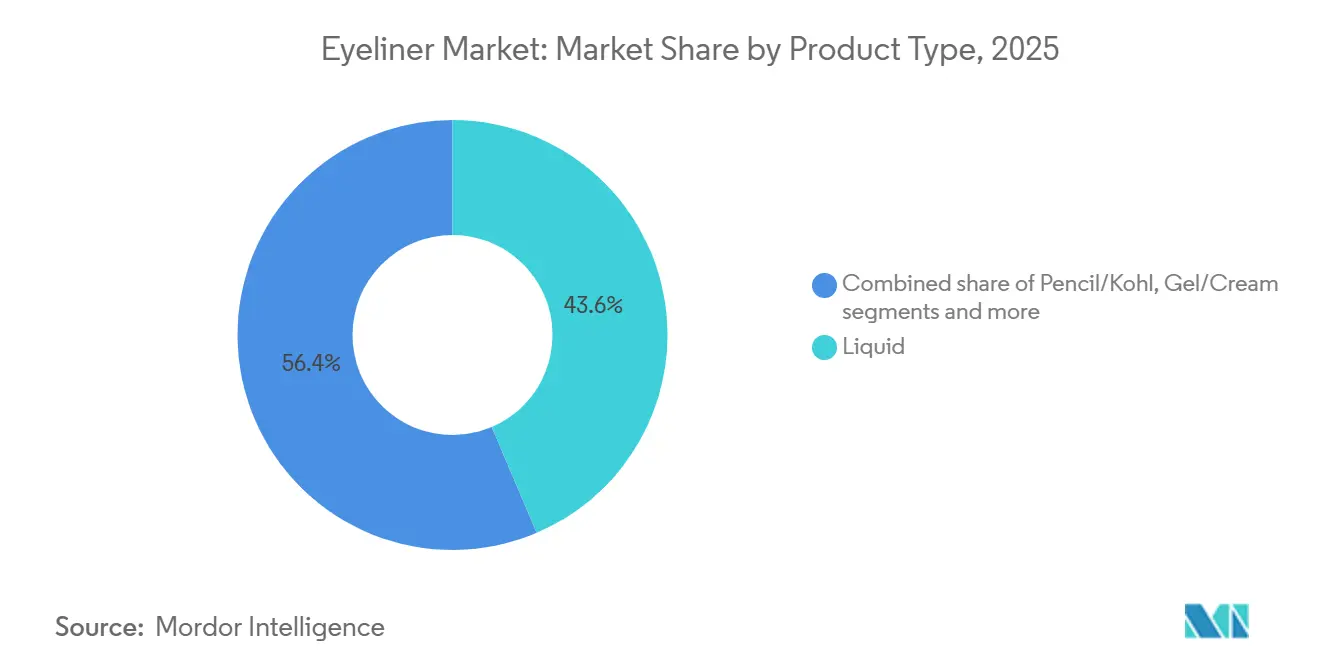

- Por tipo de producto, los formatos líquidos lideraron con el 43,59% de los ingresos de 2025, mientras que las variantes de gel y crema se proyecta que se expandirán a una CAGR del 7,08% hasta 2031.

- Por formulación, los acabados regulares mantuvieron el 61,69% de la participación de 2025, pero las líneas impermeables avanzan a una CAGR del 7,97%.

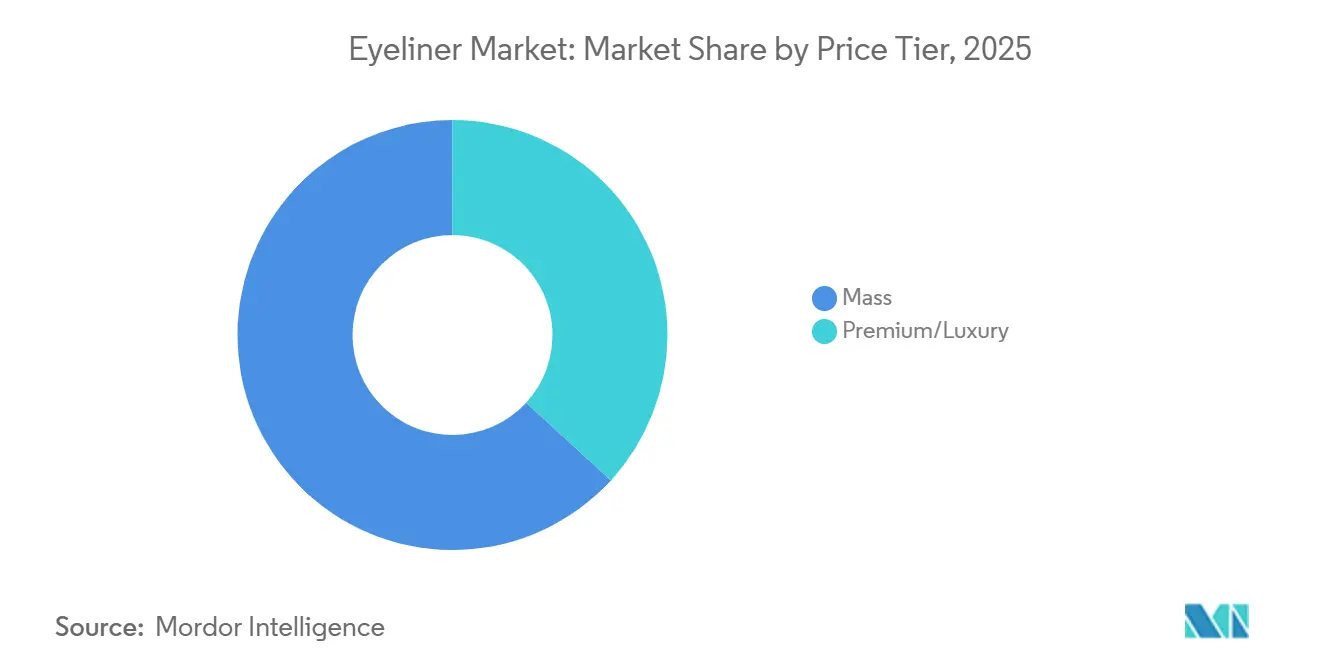

- Por rango de precio, el segmento masivo dominó con el 63,18% de participación en 2025, mientras que el premium y lujo se prevé que crezca a una CAGR del 7,17%.

- Por canal de distribución, las tiendas de salud y belleza representaron el 35,72% de la participación del mercado de eyeliner en 2025, aunque el comercio minorista en línea es el de mayor dinamismo con una CAGR del 8,01%.

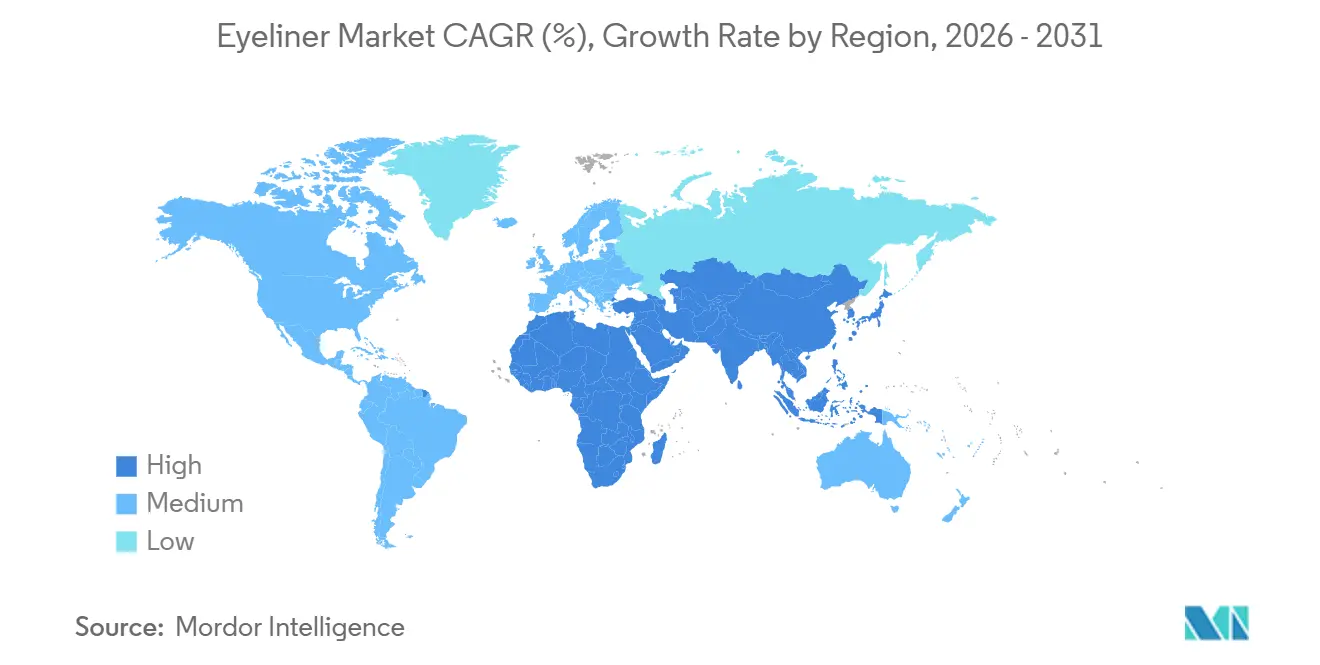

- Por geografía, Asia-Pacífico representó el 35,40% de las ventas globales en 2025, mientras que se espera que la región de Oriente Medio y África crezca a la CAGR más alta del 7,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Eyeliner

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impacto de tutoriales e influencers impulsados por redes sociales | +1.2% | Global, con concentración en Asia-Pacífico (TikTok Shop), América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de formulaciones de larga duración, impermeables y resistentes al corrido | +1.5% | Global, particularmente Asia-Pacífico (climas húmedos), Oriente Medio (altas temperaturas) | Mediano plazo (2-4 años) |

| Auge de cosméticos limpios, veganos y libres de crueldad animal | +0.9% | América del Norte, Europa (impulso regulatorio), China (preferencia del consumidor) | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y marcas de belleza de venta directa al consumidor | +1.3% | Asia-Pacífico (China, India, comercio rápido), América del Norte (omnicanal), Europa | Corto plazo (≤ 2 años) |

| Innovación en envases e iniciativas de sostenibilidad | +0.7% | Europa (mandatos de Responsabilidad Extendida del Productor), América del Norte, segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Puntas de microprecisión que permiten looks gráficos | +0.8% | Asia-Pacífico (tendencias K-beauty, J-beauty), América del Norte (adopción en redes sociales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de Cosméticos Limpios, Veganos y Libres de Crueldad Animal

La iniciativa "Clean at Sephora" de Sephora, que certifica a 156 marcas frente a una lista de ingredientes restringidos, se ha convertido en un guardián clave para la colocación en estantes, impulsando la reformulación de eyeliners para excluir parabenos, ftalatos y fragancias sintéticas. Las certificaciones de libre crueldad animal de Leaping Bunny y PETA son ahora esenciales para acceder a los canales de prestigio europeos y norteamericanos. En China, el 72% de los consumidores prefieren cosméticos con ingredientes naturales, incluidos los eyeliners, a pesar de los desafíos para lograr pigmentación y rendimiento impermeable sin polímeros sintéticos. La prohibición de la Unión Europea en mayo de 2026 de 15 sustancias CMR, incluidos colorantes azo y conservantes, ha acortado los plazos de reformulación y elevado los costos de investigación y desarrollo para las marcas sin experiencia en toxicología. Los 4.000 científicos de investigación y desarrollo de L'Oréal y las 725 patentes presentadas en 2025 destacan la inversión necesaria para mantener formulaciones limpias sin comprometer el rendimiento. El crecimiento de los eyeliners veganos y libres de crueldad animal está respaldado por la tendencia de cosméticos ayurvédicos de India, que atrae tanto a consumidores tradicionales como a la Generación Z. En Oriente Medio y el Sudeste Asiático, la demanda de cosméticos halal ha crecido, y el proceso de registro simplificado de la Autoridad Saudí de Alimentos y Medicamentos en enero de 2025 redujo los plazos de aprobación a menos de seis meses, permitiendo lanzamientos más rápidos de eyeliners con certificación halal[2]Fuente: "Guía de Registro de Cosméticos Halal," Autoridad Saudí de Alimentos y Medicamentos, sfda.gov.sa.

Expansión del Comercio Electrónico y Marcas de Belleza de Venta Directa al Consumidor

Para 2030, se espera que el comercio electrónico de belleza y cuidado personal de India represente una participación significativa del gasto total, con modelos de comercio rápido y de valor que impulsan casi el 50% de las transacciones en línea. El crecimiento de los ingresos netos de Nykaa en el cuarto trimestre del año fiscal 2026 en el rango del 20% alto destaca cómo los surtidos curados, las herramientas de prueba virtual y la entrega el mismo día fomentan la fidelidad. En China, Tmall y JD.com dominan el 60% de las ventas digitales de belleza, mientras que las transmisiones en vivo generan CNY 20 mil millones en valor bruto de mercancía. Las marcas que aprovechan los formatos de demostración en vivo y las estrategias de ventas flash sobresalen durante eventos como el Doble 11 y el 618. La entrada de e.l.f. Beauty en 1.600 tiendas Rossmann en Alemania y su ascenso a la cuarta marca en el Reino Unido demuestran cómo las marcas nativas de venta directa al consumidor optimizan los surtidos utilizando información digital, logrando un crecimiento de ingresos interanual del 38% en el tercer trimestre del año fiscal 2026. La penetración del comercio electrónico de L'Oréal que supera el 30% de las ventas totales para 2025, respaldada por 8.000 expertos digitales, muestra su capacidad para gestionar inventarios omnicanal, recomendaciones personalizadas y pruebas de realidad aumentada. Para 2030, se proyecta que más de 150 marcas de belleza indias superen los INR 100 crore (alrededor de USD 12 millones) en ingresos anuales, capturando colectivamente el 25% del gasto en belleza, con marcas de eyeliner que se benefician de formulaciones únicas y estrategias específicas para cada plataforma.

Innovación en Envases e Iniciativas de Sostenibilidad

El stick recargable Endless Kiss de Albéa, lanzado en noviembre de 2025, presenta un diseño de polipropileno monomaterial que elimina los componentes de plástico mixto, permitiendo el reciclaje en flujos estándar de PP. Esto reduce los costos de material por unidad en un 12% y los plazos de almacenamiento en cinco días, manteniendo al mismo tiempo una estética premium mediante moldeo por inyección de precisión. El envase Maya de Morrama, utilizado por marcas como Wild, emplea recargas de pulpa de papel hechas de bambú y bagazo con un revestimiento de PET del 5%, reduciendo el uso de plástico en un 98% en comparación con los lápices de eyeliner de un solo uso y permitiendo el reemplazo del cartucho sin desechar los aplicadores. El Reglamento de Envases y Residuos de Envases de la Unión Europea y los mandatos de Responsabilidad Extendida del Productor están impulsando la adopción de formatos recargables y monomateriales, con objetivos de contenido reciclado y requisitos de divulgación de carbono que penalizan la dependencia del plástico virgen[3]Fuente: "Ficha Informativa del Reglamento de Envases y Residuos de Envases," Comisión Europea, ec.europa.eu. Los modelos de recarga pueden reducir el uso de material de envase en un 30% en cosméticos de prestigio, con cartuchos más ligeros que reducen las emisiones de flete y mejoran la eficiencia de palés, compensando la inversión inicial en carcasas exteriores duraderas. El vidrio y el aluminio están resurgiendo como materiales premium debido a su reciclabilidad y atractivo de lujo, atrayendo a consumidores dispuestos a pagar por la sostenibilidad. Los códigos QR y las etiquetas NFC en los envases enlazan con datos medioambientales e instrucciones de reciclaje, convirtiendo el cumplimiento normativo en narrativa de marca. Los sistemas de recarga de PET de Faca Packaging demuestran que el diseño circular puede mantener la estética, con PET esmerilado y tintado y acabados de cuello personalizados que cumplen con los estándares de envases de eyeliner de prestigio mientras preparan a las marcas para regulaciones más estrictas.

Puntas de Microprecisión que Permiten Looks Gráficos

ILM Cosmetics lanzó su Eyeliner Ultra Fino de 0,01 mm en abril de 2026, avanzando en la precisión de punta de fieltro para una aplicación fluida de un solo trazo, apoyando las técnicas de Idol Blur del K-beauty y de capas translúcidas del J-beauty. Marcas japonesas como CANMAKE dominan el segmento de precisión con puntas de 0,01 a 0,1 mm, atendiendo a looks naturales que priorizan el agrandamiento de los ojos, asegurando una participación del 35,40% en el mercado de Asia-Pacífico. El Meta-Ink PrimeLiner de Schwan Cosmetics, presentado en 2026, cuenta con un aplicador de microprecisión y una fórmula de secado rápido que se fija en menos de 10 segundos, abordando los riesgos de corrido en diseños intrincados populares en TikTok. El eyeliner de sello V-Flash de UNICOS, lanzado en febrero de 2026, automatiza la aplicación del delineado en ala con un diseño de doble extremo de sello y bolígrafo, reduciendo el tiempo de aplicación a menos de un minuto. El Eyeliner de Caligrafía de Asteri Beauty, lanzado en 2026, ofrece una punta de pincel flexible para anchos de línea variables, atrayendo a maquilladores y entusiastas de las redes sociales. El delineador de sello 4D de Mirenesse, también lanzado en 2026, incluye formas de sello intercambiables y una base de bolígrafo recargable, combinando precisión con sostenibilidad. Estas innovaciones reducen la barrera de habilidad, ampliando el mercado de eyeliner a usuarios ocasionales y aumentando la frecuencia de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Productos falsificados y de baja calidad | -0.8% | Global, con concentración en Asia-Pacífico (comercio electrónico transfronterizo), América del Norte (mercados en línea) | Corto plazo (≤ 2 años) |

| Normas regulatorias estrictas | -0.6% | Europa (prohibiciones de CMR, Reglamento de Envases y Residuos de Envases), América del Norte (Ley de Modernización de la Regulación de Cosméticos), Oriente Medio (certificación halal) | Mediano plazo (2-4 años) |

| Sustitución por tatuaje semipermanente | -0.3% | América del Norte, Europa (salones de tatuaje cosmético), centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y salud del producto | -0.5% | Global, particularmente entre usuarios de lentes de contacto y consumidores con ojos sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Baja Calidad

En el año fiscal 2023, los cosméticos falsificados representaron el 31% de los bienes interceptados por la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos. Una incautación de junio de 2024 valorada en USD 575.000 destacó la escala de las operaciones del mercado gris que socavan a las marcas legítimas y ponen en riesgo la seguridad del consumidor con ingredientes no regulados. El cierre en abril de 2025 del vacío legal de importación de minimis, que permitía envíos libres de aranceles por debajo de USD 800, redujo las importaciones de eyeliners falsificados de bajo valor, pero no eliminó la distribución doméstica a través de mercados en línea. El mandato de registro de instalaciones de la Ley de Modernización de la Regulación de Cosméticos aumentó los listados activos de 35.102 antes de 2024 a 589.762 en enero de 2025, creando una cadena de suministro rastreable que eleva los costos de cumplimiento para las marcas pequeñas mientras desafía a los operadores de falsificaciones. En India, los eyeliners falsificados siguen siendo prevalentes debido a los precios bajos, la alta rotación y la preferencia del consumidor por productos sin marca. Las marcas están adoptando códigos QR, sellos holográficos y cadenas de suministro verificadas por blockchain para proteger el valor de marca y la seguridad, aunque estas medidas añaden entre un 2% y un 4% a los costos y requieren educación del consumidor. Las afirmaciones falsificadas de vegano y libre de crueldad animal erosionan la confianza en la belleza limpia, lo que lleva a las marcas a buscar certificaciones de terceros como Leaping Bunny y EcoCert, que implican tarifas de auditoría pero garantizan diferenciación.

Normas Regulatorias Estrictas

En mayo de 2026, la Unión Europea prohibió 15 sustancias CMR, requiriendo que las reformulaciones de eyeliners excluyan colorantes azo, conservantes y compuestos de fragancia prohibidos. Esto aumentó los costos de investigación y desarrollo, especialmente para las marcas sin equipos internos de toxicología. Los mandatos de notificación de eventos adversos y registro de instalaciones de la Ley de Modernización de la Regulación de Cosméticos han añadido cargas de cumplimiento que afectan desproporcionadamente a las marcas más pequeñas, mientras que los grandes actores como L'Oréal aprovechan sus amplios recursos de investigación y desarrollo para gestionar los costos. La Autoridad Saudí de Alimentos y Medicamentos simplificó el registro de cosméticos con certificación halal en enero de 2025, reduciendo los tiempos de aprobación a menos de seis meses, pero añadiendo entre USD 5.000 y USD 15.000 por SKU en costos de certificación, lo que supone un desafío para las marcas independientes. El propuesto Nuevo Proyecto de Ley de Cosméticos de India tiene como objetivo aplicar divulgaciones de ingredientes más estrictas, pruebas de estabilidad y vigilancia poscomercialización, elevando los costos de entrada pero reduciendo las falsificaciones. La certificación ISO 22716, aunque voluntaria, se está volviendo esencial para las exportaciones a Europa y América del Norte, con costos que oscilan entre USD 10.000 y USD 50.000. Las normas de etiquetado de alérgenos de fragancias de la Unión Europea, que requieren la divulgación de 26 sustancias, han impulsado las reformulaciones de eyeliners y la complejidad del etiquetado, aunque la creciente demanda de productos sin fragancia ha mitigado el impacto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Líquido Impulsa la Innovación

Los eyeliners líquidos mantienen una participación de mercado dominante del 43,59% en 2025, ya que los consumidores priorizan la aplicación precisa y la intensa cobertura de color en el maquillaje de ojos. El segmento de gel/crema muestra la tasa de crecimiento más alta con una CAGR del 7,08% (2026-2031), atribuida a formulaciones que combinan la precisión del líquido con la difuminabilidad del lápiz. Esta tendencia se alinea con el enfoque de la industria en productos que ofrecen tanto rendimiento como comodidad. Los formatos de lápiz/kohl mantienen una demanda constante debido a su accesibilidad, particularmente entre los principiantes, mientras que los bolígrafos de punta de fieltro ganan popularidad al combinar la facilidad del lápiz con la precisión del líquido.

Los eyeliners en polvo y en pastilla sirven a un segmento de mercado específico, principalmente maquilladores profesionales y usuarios que prefieren una intensidad de color ajustable. Los fabricantes están desarrollando productos que integran los beneficios de múltiples formatos, impulsados por los avances en tecnología de aplicadores. Las tendencias en redes sociales que presentan estilos de eyeliner detallados refuerzan la posición de mercado de los eyeliners líquidos. Los bolígrafos de punta de fieltro muestran un sólido desempeño en los mercados asiáticos influenciados por las tendencias del K-beauty, mientras que las formulaciones de gel y crema se expanden globalmente a medida que los consumidores buscan productos que equilibren resultados inmediatos con comodidad de larga duración y compatibilidad con la piel.

Por Formulación: La Innovación Impermeable se Acelera

Las formulaciones regulares mantienen una participación de mercado del 61,69% en 2025, dominando el mercado debido a su versatilidad y sencillo proceso de eliminación que atrae a los consumidores cotidianos. Las variantes impermeables/resistentes al sudor están creciendo a una CAGR del 7,97% (2026-2031), impulsadas por la creciente demanda de productos que se adaptan a estilos de vida activos y condiciones climáticas variables. Los recientes avances en química de polímeros han permitido el desarrollo de productos impermeables de larga duración que siguen siendo fáciles de aplicar y retirar. Este cambio en los patrones de crecimiento indica una transición del mercado hacia productos especializados que abordan necesidades específicas del consumidor.

El mayor conocimiento del consumidor sobre los beneficios de las formulaciones ha creado segmentos de mercado distintos, con formulaciones regulares que sirven para necesidades diarias y de ocasiones especiales, mientras que las variantes impermeables se dirigen a actividades deportivas, entornos húmedos y requisitos de uso prolongado. La aparición de máscaras y eyeliners de "tubería", que crean películas flexibles, representa una nueva categoría que ofrece beneficios impermeables con una eliminación simplificada. La introducción de agua micelar mejorada y limpiadores a base de aceite ha abordado los desafíos tradicionales de eliminación del maquillaje impermeable, apoyando el crecimiento del segmento impermeable. Esta segmentación del mercado se alinea con el movimiento de la industria de la belleza hacia soluciones específicas, permitiendo a las empresas implementar precios premium y un posicionamiento de marca diferenciado.

Por Rango de Precio: El Crecimiento Premium Supera al Mercado Masivo

El segmento masivo mantiene una participación de mercado del 63,18% en 2025, demostrando la amplia accesibilidad y atractivo del segmento en diversos grupos económicos. El segmento premium/lujo muestra un fuerte potencial de crecimiento con una CAGR del 8,09% (2026-2031), ya que los consumidores eligen cada vez más formulaciones de mayor calidad y envases innovadores a pesar de los precios premium. Este cambio se alinea con las tendencias más amplias de la industria de la belleza donde los consumidores, especialmente los más jóvenes, priorizan la eficacia del producto y los valores de la marca, viendo las compras de belleza como inversiones en lugar de gastos discrecionales.

El crecimiento del segmento premium proviene de los avances en envases sostenibles, formulaciones limpias y tecnología de aplicadores mejorada que ofrecen beneficios de rendimiento medibles. Las marcas del mercado masivo se han adaptado introduciendo productos "masstige" que combinan características premium con precios accesibles. El segmento de lujo refuerza su posición a través de asociaciones exclusivas con minoristas y lanzamientos de edición limitada que generan interés del consumidor a través de la escasez percibida. Los canales de comercio electrónico han aumentado el acceso a las marcas premium al tiempo que permiten modelos de venta directa al consumidor que ofrecen calidad de lujo a precios competitivos al reducir los márgenes minoristas. Estos desarrollos en los rangos de precio reflejan el mayor conocimiento del consumidor y su disposición a invertir en productos que ofrecen un valor claro a través del rendimiento, las prácticas éticas o una experiencia de usuario mejorada.

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas de salud y belleza mantienen una participación de mercado del 35,72% en 2025, sirviendo como destinos principales para el descubrimiento y la prueba de productos antes de la compra. Las tiendas minoristas en línea demuestran la tasa de crecimiento más alta con una CAGR del 8,01% (2026-2031), impulsadas por la transformación digital en el comercio minorista de belleza y los patrones de compra del consumidor en evolución que surgieron durante la pandemia. Esta expansión se ve potenciada por funciones de prueba virtual, recomendaciones basadas en inteligencia artificial y experiencias omnicanal integradas.

Los supermercados/hipermercados funcionan como puntos convenientes para reponer marcas establecidas y productos de uso diario, mientras que los minoristas especializados en belleza se diferencian a través de selecciones de productos curadas y servicios de consulta profesional. En el espacio omnicanal, minoristas como Sephora informan que el 70% de los clientes que navegan por sus sitios web realizan compras en tienda en un plazo de 24 horas, generando un retorno sobre el gasto publicitario 3,9 veces mayor. Las plataformas de comercio minorista en línea están abordando la limitación tradicional de las pruebas físicas de productos a través de tecnologías de realidad aumentada e inteligencia artificial.

Análisis Geográfico

Asia-Pacífico mantiene una participación de mercado del 35,40% en 2025, respaldada por su gran base de población, el aumento de los ingresos disponibles y el énfasis cultural en el maquillaje de ojos, particularmente influenciado por las tendencias del K-beauty. Las capacidades de fabricación e innovación de productos de la región se centran en la aplicación de precisión y las formulaciones de larga duración. La posición de China como importante mercado de consumo y centro de fabricación crea eficiencias de costos y permite un desarrollo rápido de productos. La alta adopción digital y el uso de redes sociales en la región aceleran la adopción de tendencias y el descubrimiento de productos.

La región de Oriente Medio y África demuestra la tasa de crecimiento más alta con una CAGR del 7,82% (2026-2031). Este crecimiento proviene del desarrollo económico, la urbanización y el aumento de la participación femenina en la fuerza laboral. Las reformas sociales han mejorado la independencia financiera de las mujeres y su poder adquisitivo en productos de belleza. El mercado minorista de belleza de los Emiratos Árabes Unidos se está expandiendo a través de canales digitales. Los desarrollos regulatorios regionales incluyen el Esquema de Evaluación de Conformidad de los Emiratos y los requisitos de certificación de la Marca de Calidad de los Emiratos, mientras que Arabia Saudí ha implementado regulaciones integrales de ingredientes cosméticos.

Europa mantiene su posición en el mercado a través de estrictas regulaciones de seguridad cosmética y la demanda de los consumidores de productos premium obtenidos de manera ética. El Reglamento (CE) N.º 1223/2009 de la Unión Europea implementa requisitos de seguridad integrales, incluida la autorización de nanomateriales y la designación de persona responsable. Los consumidores europeos muestran disposición a pagar precios premium por productos que cumplen con los estándares de seguridad y medioambientales. La región combina el comercio minorista de belleza tradicional con plataformas de comercio electrónico, ofreciendo experiencias de compra integradas. Además, América del Norte y América del Sur mantienen un crecimiento constante a través de redes minoristas establecidas y la creciente adopción de tecnología digital de belleza. Los consumidores norteamericanos lideran el consumo de productos premium, mientras que los mercados sudamericanos presentan oportunidades de crecimiento a través de la expansión de las poblaciones de clase media y el aumento de la conciencia sobre la belleza.

Panorama Competitivo

El mercado de eyeliner exhibe una concentración moderada, lo que indica una competencia equilibrada entre las corporaciones multinacionales establecidas y las marcas emergentes de venta directa al consumidor que aprovechan los canales digitales y las formulaciones innovadoras para ganar participación de mercado. Los patrones estratégicos se centran en la excelencia omnicanal, con los principales actores invirtiendo fuertemente en la integración tecnológica para crear experiencias de cliente fluidas en los puntos de contacto digitales y físicos.

La dinámica competitiva está siendo remodelada por la integración de la inteligencia artificial y la realidad aumentada, como lo demuestra la asociación de The Estée Lauder Companies con Microsoft para establecer un laboratorio de innovación de inteligencia artificial que desarrolla herramientas para la identificación de tendencias, el desarrollo de productos y la mejora de la experiencia del cliente. Las empresas están siguiendo estrategias de integración vertical para controlar las cadenas de suministro y garantizar la consistencia de la calidad, mientras que simultáneamente forman asociaciones estratégicas para acceder a tecnologías especializadas y redes de distribución en mercados emergentes.

Están surgiendo oportunidades en espacios no explorados en la intersección de la belleza limpia y las formulaciones de alto rendimiento, donde las empresas que pueden ofrecer productos impermeables y de larga duración utilizando ingredientes y envases sostenibles obtienen ventajas competitivas. Los nuevos disruptores se centran en modelos de venta directa al consumidor que eliminan los márgenes minoristas tradicionales al tiempo que ofrecen recomendaciones de productos personalizadas a través de plataformas basadas en inteligencia artificial y tecnologías de prueba virtual.

Líderes de la Industria del Eyeliner

L'Oréal S.A.

The Estée Lauder Companies Inc

Coty Inc.

Shiseido Company, Limited

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ILM Cosmetics lanzó su Eyeliner Ultra Fino de 0,01 mm, con un aplicador de punta de fieltro de microprecisión que permite la aplicación de un solo trazo de diseños gráficos intrincados y técnicas de Idol Blur del K-beauty sin arrastrar ni saltar.

- Marzo de 2026: L'Oréal completó la adquisición de Kering Beauté, asegurando licencias exclusivas de 50 años para crear, desarrollar y distribuir productos de fragancia y belleza para Bottega Veneta y Balenciaga, con derechos para celebrar una licencia exclusiva de 50 años para Gucci después de que expire la licencia existente de Coty; la adquisición incluye House of Creed y fortalece la cartera de L'Oréal Luxe en el segmento de belleza de prestigio.

- Febrero de 2026: UNICOS presentó el eyeliner de sello V-Flash, un diseño de doble extremo de sello y bolígrafo que automatiza la aplicación del delineado en ala y reduce el tiempo de aplicación de cinco minutos a menos de un minuto, democratizando los looks gráficos para los consumidores que carecen de habilidad con el pulso firme.

Alcance del Informe del Mercado Global de Eyeliner

El eyeliner es un producto cosmético utilizado para definir y acentuar la apariencia de los ojos. El mercado global de eyeliner está segmentado por tipo de producto, formulación, rango de precio, canal de distribución y geografía. Por producto, el mercado está segmentado en líquido, lápiz/kohl, gel/crema, bolígrafo de punta de fieltro y polvo/pastilla. Por formulación, el mercado está segmentado en regular e impermeable/resistente al sudor. Por rango de precio, el mercado está segmentado en masivo y premium/lujo. Por canal de distribución, el mercado está segmentado en tiendas de salud y belleza, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Líquido |

| Lápiz/Kohl |

| Gel/Crema |

| Bolígrafo de Punta de Fieltro |

| Polvo/Pastilla |

| Regular |

| Impermeable/Resistente al Sudor |

| Masivo |

| Premium/Lujo |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudí | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Líquido | |

| Lápiz/Kohl | ||

| Gel/Crema | ||

| Bolígrafo de Punta de Fieltro | ||

| Polvo/Pastilla | ||

| Formulación | Regular | |

| Impermeable/Resistente al Sudor | ||

| Rango de Precio | Masivo | |

| Premium/Lujo | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudí | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de eyeliner y a qué velocidad está creciendo?

El tamaño del mercado de eyeliner es de USD 8,76 mil millones en 2026 y se proyecta que se expanda a USD 11,81 mil millones para 2031 a una CAGR del 6,16%.

¿Qué tipo de producto tiene la mayor participación?

Los eyeliners líquidos lideran con el 43,59% de los ingresos globales en 2025, favorecidos por su intensa pigmentación y aplicación precisa.

¿Qué región ofrece el mayor potencial de crecimiento para las marcas?

Oriente Medio y África promete la CAGR más rápida del 7,82% hasta 2031, impulsada por el aumento de los ingresos disponibles y la expansión de la participación femenina en la fuerza laboral.

¿Por qué los eyeliners impermeables están ganando terreno?

Las formulaciones impermeables/resistentes al sudor satisfacen las necesidades de los estilos de vida activos y se prevé que crezcan un 7,97% anualmente, superando a las variantes regulares.

Última actualización de la página el: