Tamaño y Participación del Mercado de Anteojos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

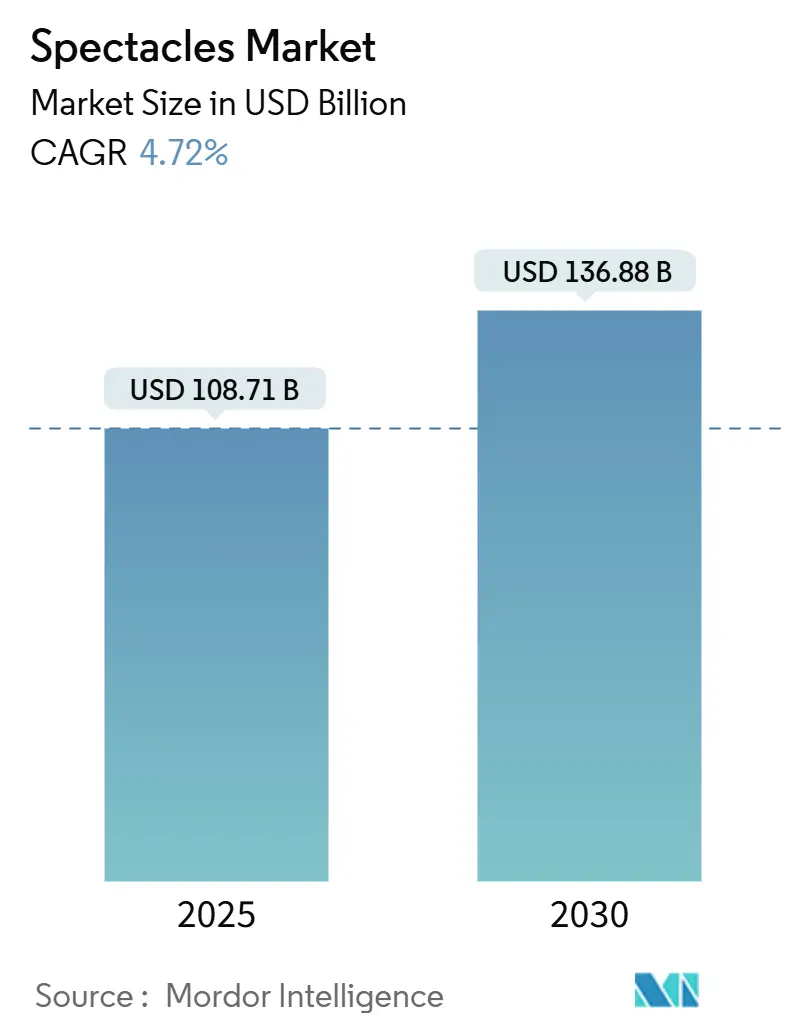

| Tamaño del Mercado (2025) | 108.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 136.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.72% CAGR |

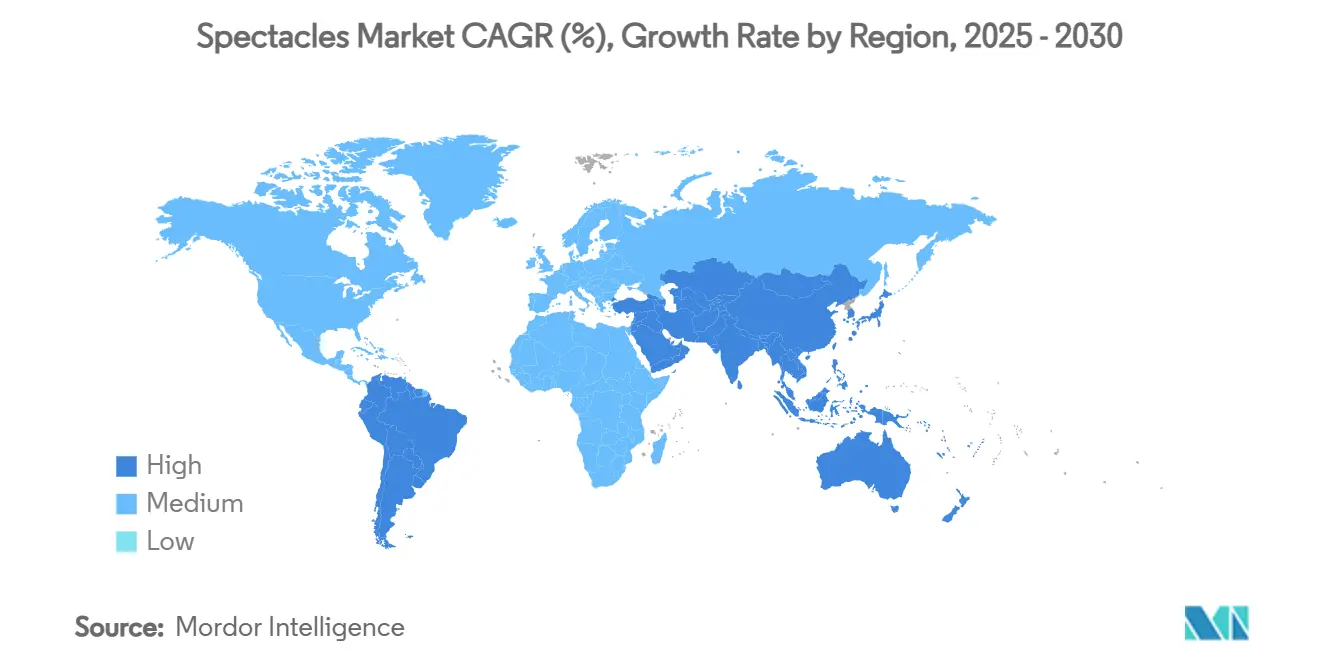

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

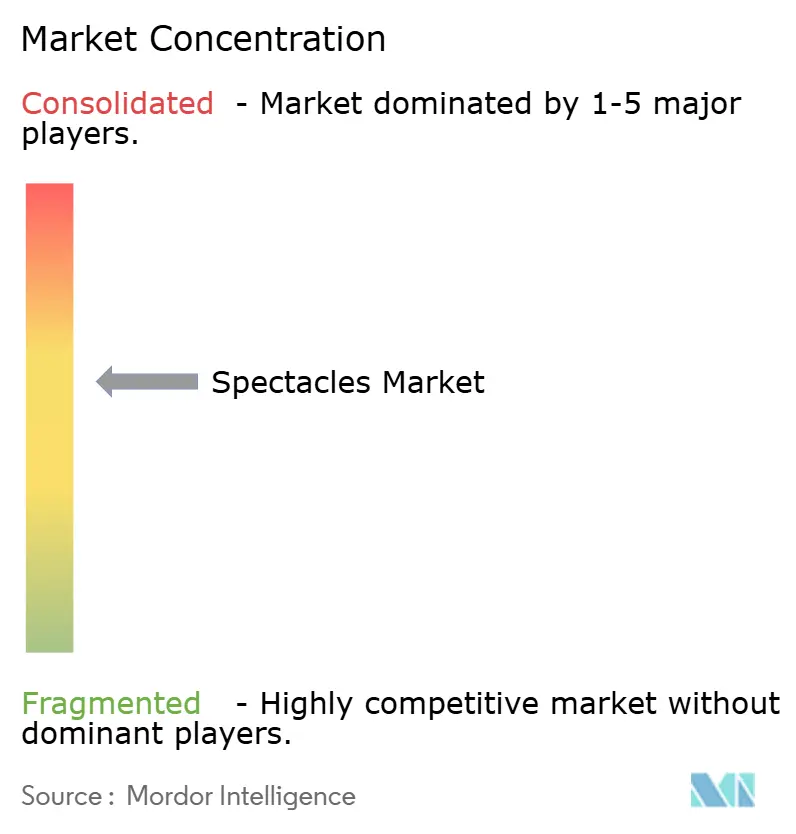

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anteojos por Mordor Intelligence

El tamaño del mercado global de anteojos se valúa en USD 108,71 mil millones en 2025 y se prevé que alcance los USD 136,88 mil millones para 2030, expandiéndose a una CAGR del 4,72% durante 2025-2030. El mercado de artículos ópticos está evolucionando, pasando de simplemente corregir la visión a convertirse en una plataforma donde la moda, la tecnología y el cuidado visual se fusionan de manera fluida. Esta transformación está impulsada por cambios demográficos, en particular el envejecimiento de la población y el aumento del tiempo frente a pantallas, lo que está acelerando la miopía, especialmente entre los jóvenes. El envejecimiento de la población contribuye a una mayor prevalencia de la presbicia, mientras que la exposición prolongada a pantallas digitales agrava los problemas de visión en los grupos demográficos más jóvenes, creando un amplio espectro de demanda de soluciones ópticas. Las innovaciones en óptica de forma libre, aleaciones ligeras y realidad aumentada están permitiendo a las marcas mejorar sus ofertas premium y acortar los plazos de producción.

Además, el auge de la distribución digital y las tecnologías de prueba virtual están llegando a segmentos de clientes anteriormente inaccesibles. El software de prueba virtual, en particular, está mejorando la experiencia de compra en línea al permitir a los clientes visualizar los productos antes de adquirirlos, reduciendo así las tasas de devolución y aumentando la satisfacción del cliente. Esta evolución obliga a los actores establecidos a equilibrar la captación de clientes a través de múltiples canales y la gestión de los riesgos de la cadena de suministro. Esto sienta las bases para un dinámico mercado de anteojos, proyectado a evolucionar significativamente para 2030.

Conclusiones Clave del Informe

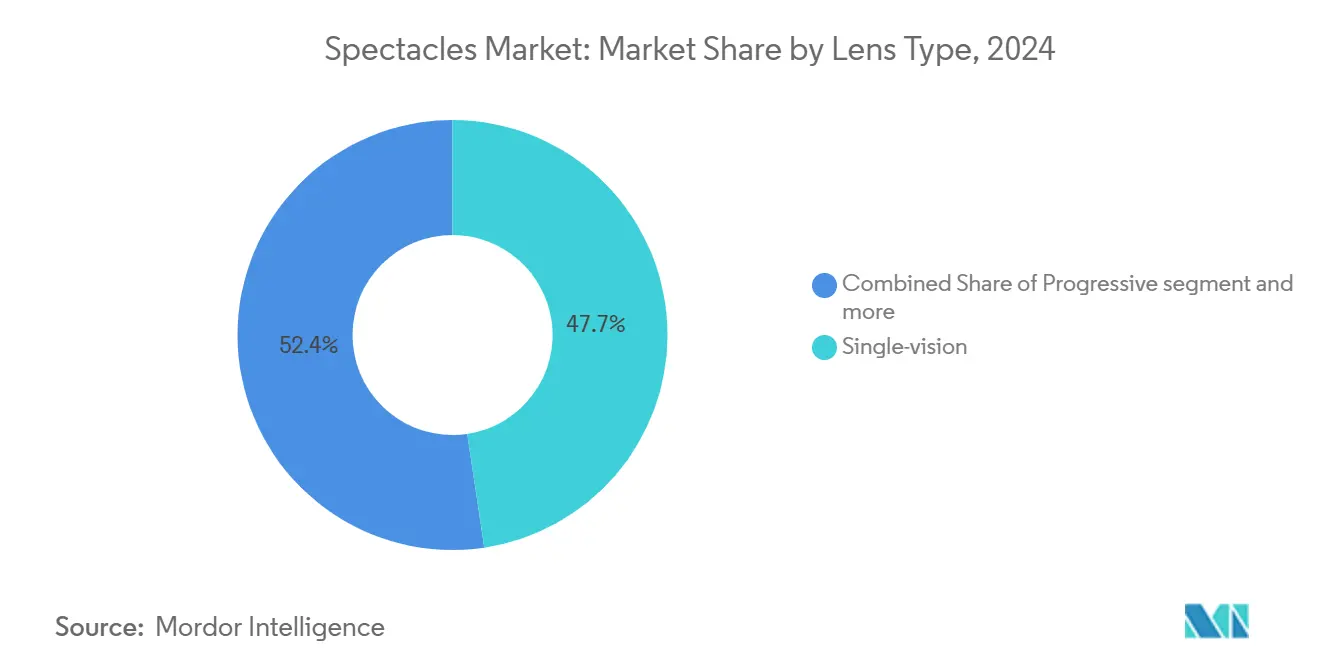

- Por tipo de lente, las lentes de visión simple lideraron con el 47,65% de la participación del mercado de anteojos en 2024, y se proyecta que las lentes progresivas registren la CAGR más rápida del 5,87% hasta 2030 en todas las regiones.

- Por usuario final, los adultos representaron el 87,43% de la demanda en 2024, mientras que la categoría de niños está preparada para una CAGR del 5,42% hasta 2030, impulsada por la creciente prevalencia de la miopía en Asia-Pacífico.

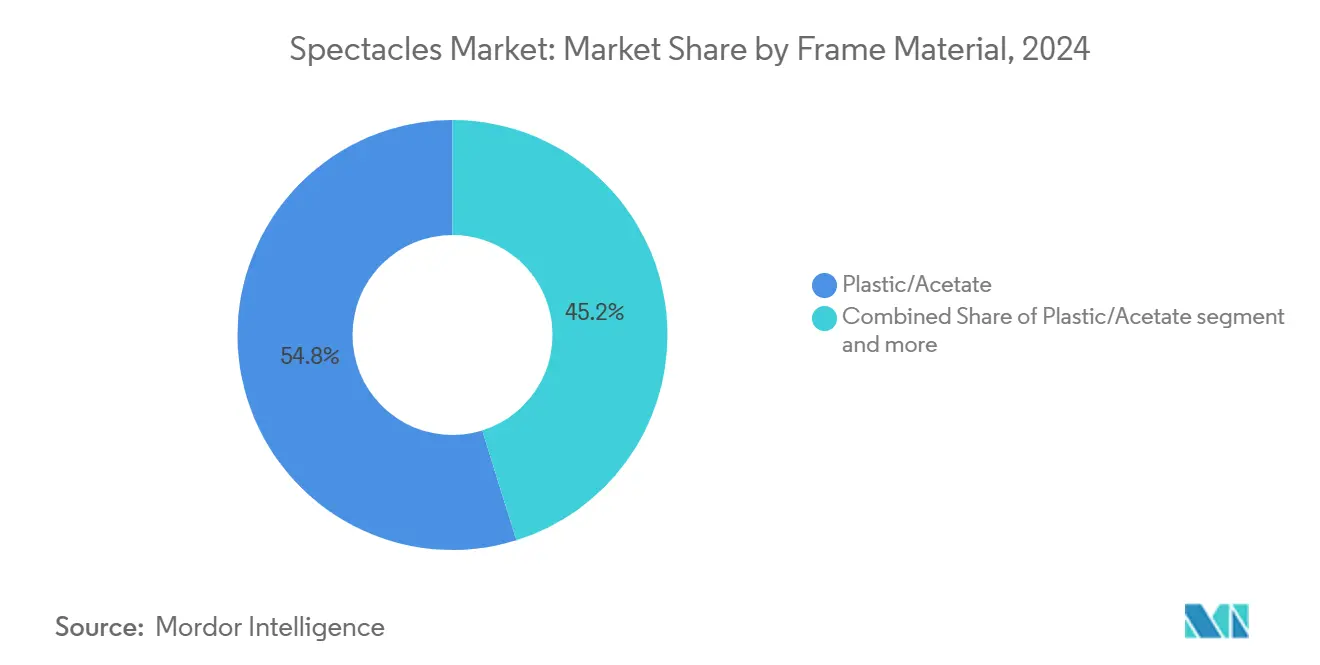

- Por material de montura, el plástico/acetato capturó el 54,82% de los ingresos en 2024, pero se espera que las monturas metálicas se expandan a una CAGR del 5,16%, reflejando las tendencias de premiumización en América del Norte y Europa.

- Por canal de distribución, el comercio minorista físico representó el 87,61% de los ingresos de 2024; sin embargo, las ventas en línea están en camino de alcanzar una CAGR del 5,27% hasta 2030, impulsadas por la adopción de la prueba virtual en todo el mundo.

- Por geografía, América del Norte retuvo el 34,24% de la participación del mercado de anteojos en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 5,38% durante 2025-2030.

Tendencias e Información del Mercado Global de Anteojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la presbicia impulsado por el envejecimiento de la población | +1.2% | Global, Mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Miopía inducida por el tiempo frente a pantallas entre la Generación Z | +0.9% | Global, más fuerte en las ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de monturas de moda rápida de bajo costo | +0.7% | Global, liderado por mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión del seguro de visión en mercados emergentes | +0.6% | Núcleo en Asia-Pacífico, expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Quioscos de refracción personalizada habilitados por inteligencia artificial | +0.4% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del filtrado de luz azul como mandato de seguridad laboral | +0.3% | Global, enfoque regulatorio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la presbicia impulsado por el envejecimiento de la población

Para 2050, la población de 65 años o más se duplicará, poniendo a 2 mil millones de personas en riesgo de presbicia. Este aumento está impulsando una creciente demanda de lentes progresivas premium, que ofrecen una corrección de visión cercana sin interrupciones y satisfacen la necesidad de la población envejecida de soluciones funcionales y estéticas. Según la Fundación Americana para los Ciegos, el 15,2% de los adultos de 75 años o más ya enfrentan una pérdida de visión significativa, lo que pone de relieve la urgente necesidad de soluciones ópticas avanzadas para mejorar la calidad de vida. En los mercados desarrollados, existe una rápida adopción de lentes progresivas, con consumidores que prefieren diseños discretos y sin líneas que mantienen una apariencia profesional al tiempo que abordan los desafíos visuales. La iniciativa SPECS 2030 de la OMS, que apunta a una mejora del 40% en la cobertura, subraya el respaldo político destinado a mejorar el acceso a la atención óptica, incluso en áreas con recursos limitados[1]Fuente: Organización Mundial de la Salud,"Lanzamiento de la iniciativa SPECS 2030 de la OMS, incluida la reunión inaugural de la Red SPECS Global", www.who.int. Esta iniciativa también enfatiza la importancia de la distribución equitativa de soluciones de corrección visual a nivel mundial. Dadas estas tendencias, el mercado de anteojos está preparado para convertirse en la principal vía para el manejo de la presbicia en la próxima década, impulsado por la innovación, el apoyo político y la creciente conciencia de los consumidores.

Miopía inducida por el tiempo frente a pantallas entre la Generación Z

El tiempo promedio semanal frente a pantallas de la Generación Z ha alcanzado las asombrosas 96 horas, empujando la prevalencia global de la miopía hacia el 50%. Este aumento en el tiempo frente a pantallas ha intensificado la demanda de lentes especializadas de visión simple y de gestión de la miopía. Estudios del Reino Unido indican que entre 2020 y 2022, el tiempo frente a pantallas de los niños aumentó un 52%. Este incremento se correlaciona con una elongación axial acelerada del ojo y un aumento en las prescripciones de dioptrías, como se destaca en un informe de 2024. La miopía, una condición en la que los objetos distantes aparecen borrosos, se está convirtiendo en una preocupación significativa de salud pública debido a su asociación con la exposición prolongada a pantallas[2]Fuente: Centro Nacional de Información sobre Biotecnología,"La asociación entre la exposición al tiempo frente a pantallas y la miopía en niños y adolescentes: un metaanálisis", pmc.ncbi.nlm.nih.gov. Además, los datos del lugar de trabajo revelan que el 54% de los empleados de la Generación Z vincula el deterioro de su visión con las tareas digitales prolongadas. Esta tendencia subraya la necesidad de intervenciones en el lugar de trabajo y campañas de concienciación para mitigar el impacto del uso excesivo de pantallas en la salud ocular. En respuesta a esta creciente preocupación, se ha producido un notable aumento en innovaciones como el filtrado de luz azul, los recubrimientos antirreflectantes y los diseños de lentes ergonómicos. Estos avances tienen como objetivo aliviar la fatiga ocular manteniendo el estilo y la asequibilidad. La tecnología de filtrado de luz azul, por ejemplo, ayuda a reducir los efectos nocivos de la exposición prolongada a pantallas digitales, mientras que los recubrimientos antirreflectantes mejoran la claridad visual y el confort. Los diseños de lentes ergonómicos están adaptados para satisfacer las necesidades específicas de los individuos, garantizando un rendimiento óptimo durante el uso prolongado de pantallas. En el frente regulatorio, existe un creciente interés en establecer estándares de seguridad para pantallas. Esto podría allanar el camino para que los anteojos protectores se conviertan en obligatorios en los lugares de trabajo centrados en la tecnología, garantizando que los empleados estén equipados con las herramientas necesarias para proteger su visión en entornos cada vez más digitales.

Expansión del seguro de visión en mercados emergentes

Reconociendo los aumentos de productividad vinculados a la visión corregida, los gobiernos están integrando cada vez más la atención ocular en los marcos de salud universal para abordar los problemas de visión generalizados. Medicare Advantage ha anunciado reembolsos mejorados de artículos ópticos para 2025, en consonancia con actualizaciones similares de Medicaid, que tienen como objetivo mejorar el acceso a los servicios de corrección visual. En India, la ambiciosa iniciativa gubernamental de «anteojos para todos» apunta a 550 millones de casos de visión no tratados, con el potencial de aumentar la productividad de los trabajadores en un 21,7% tras su implementación exitosa. Esta iniciativa subraya los importantes beneficios económicos y sociales de priorizar la salud visual a escala nacional. En Kenia, los programas piloto de organizaciones sin fines de lucro demuestran que los anteojos microfinanciados pueden llegar eficazmente a los consumidores de bajos ingresos manteniendo márgenes de beneficio sostenibles, ofreciendo un modelo replicable para otras economías en desarrollo. Además, la expansión de la cobertura de seguros está transformando los anteojos de bienes discrecionales en dispositivos médicos reembolsables. Este cambio está impulsando un crecimiento sustancial en el mercado de anteojos, particularmente en regiones sensibles al precio, al hacer que la corrección visual sea más accesible y asequible para las poblaciones desatendidas.

Auge del filtrado de luz azul como mandato de seguridad laboral

Con hasta el 97% de los usuarios de dispositivos que experimentan fatiga visual digital, los empleadores y reguladores están viendo cada vez más la filtración de luz azul como una protección esencial para la salud en lugar de una simple mejora. La fatiga visual digital, causada frecuentemente por la exposición prolongada a pantallas, provoca síntomas como dolores de cabeza, visión borrosa e incomodidad, que pueden afectar significativamente la productividad en el lugar de trabajo. En respuesta a estudios que vinculan la fatiga ocular con pérdidas de productividad, los planes de visión han comenzado a reembolsar las lentes con recubrimiento para mitigar estos efectos. Aunque algunas investigaciones cuestionan los beneficios terapéuticos de la filtración de luz azul, el impulso político sigue siendo sólido; por ejemplo, las autoridades europeas han clasificado el tiempo prolongado frente a pantallas como un riesgo laboral, exigiendo artículos ópticos preventivos para salvaguardar la salud de los trabajadores. Estas regulaciones de cumplimiento han impulsado la demanda de lentes con recubrimiento, que tienen un precio de venta promedio más alto, beneficiando así al mercado de anteojos, especialmente a través de los canales de adquisición corporativa. Esta tendencia pone de relieve el creciente reconocimiento de la salud ocular como un componente crítico de la seguridad laboral y la mejora de la productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventas en línea no reguladas de lentes de calidad inferior | -0.8% | Global, concentrado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Repunte en la adopción de cirugía ocular correctiva | -0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro en recubrimientos de acetato y tierras raras | -0.5% | Global, fabricación centrada en China | Largo plazo (≥ 4 años) |

| Monturas de lujo falsificadas que erosionan el valor de marca | -0.4% | Global, más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventas en línea no reguladas de lentes de calidad inferior

Eludiendo la verificación de recetas, las plataformas de comercio electrónico están vendiendo lentes, lo que erosiona la confianza del consumidor y plantea riesgos significativos para la visión. Esta práctica permite a los consumidores adquirir lentes sin la supervisión adecuada, aumentando la probabilidad de prescripciones incorrectas y posibles complicaciones en la salud ocular. Mientras tanto, los proveedores de bajo precio, aprovechando la escasa supervisión regulatoria, están presionando a los minoristas legítimos que asumen los costos de cumplimiento asociados con la adhesión a las regulaciones. Estos proveedores a menudo priorizan la reducción de costos sobre la calidad, lo que lleva a una dilución en los estándares del producto. Esta dilución no solo empaña la reputación de las marcas, sino que también empuja a los clientes hacia alternativas quirúrgicas, que se perciben como soluciones más permanentes y confiables para la corrección visual. Si bien las campañas de educación y las reglas más estrictas en las plataformas digitales buscan frenar esta tendencia aumentando la concienciación y haciendo cumplir el cumplimiento, las lagunas persistentes en el marco regulatorio continúan desafiando la tasa de crecimiento a mediano plazo del mercado de anteojos, como se refleja en su tasa de crecimiento anual compuesta (CAGR).

Repunte en la adopción de cirugía ocular correctiva

A medida que los consumidores recurren cada vez más a soluciones permanentes de corrección visual, la demanda de anteojos tradicionales enfrenta un desafío por la recuperación de las cirugías LASIK y refractivas, que habían sido aplazadas durante la pandemia. A pesar de una disminución del 50% en los procedimientos LASIK desde 2007, los procedimientos anuales de cirugía refractiva de cataratas han aumentado a 350.000, lo que pone de relieve una creciente aceptación de las alternativas quirúrgicas entre ciertos grupos demográficos. Este cambio refleja los avances en las tecnologías quirúrgicas y una mayor conciencia de los beneficios de las cirugías refractivas, como la mejora de la calidad visual y la reducción de la dependencia de artículos ópticos correctivos. Para satisfacer la creciente demanda de procedimientos oftálmicos ambulatorios, los centros quirúrgicos ambulatorios están aumentando su capacidad. Esta expansión no solo mejora la accesibilidad, sino que también reduce los costos, que anteriormente se inclinaban a favor de los anteojos. Además, la comodidad de los entornos ambulatorios y los tiempos de recuperación más cortos contribuyen a la creciente preferencia por las opciones quirúrgicas. Sin embargo, persisten desafíos: las complicaciones quirúrgicas, como el ojo seco o el deslumbramiento, y los cambios de visión relacionados con la edad garantizan que un segmento de la población posquirúrgica siga dependiendo de los anteojos, moderando el cambio a largo plazo que se aleja de ellos. Además, los altos costos iniciales de las cirugías y la cobertura de seguro limitada en algunas regiones continúan actuando como barreras para ciertos grupos de consumidores, sosteniendo la demanda de anteojos tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Lente: La Innovación Progresiva Impulsa el Cambio hacia lo Premium

En 2024, las lentes de visión simple dominan con una participación del 47,65% del mercado. Esta posición de liderazgo se atribuye en gran medida a una creciente epidemia de miopía, particularmente entre los jóvenes en Asia-Pacífico. Aquí, el mayor tiempo frente a pantallas ha llevado a un aumento en la adopción de artículos ópticos con prescripción. La rentabilidad y la naturaleza sencilla del segmento lo hacen particularmente atractivo para los usuarios de anteojos por primera vez y para aquellos sensibles al precio. Además, las mejoras en la eficiencia de fabricación permiten a los productores mantener los márgenes de beneficio, incluso en medio de feroces batallas de precios con los minoristas en línea y las marcas de anteojos de moda rápida. Las sólidas ventas por volumen de lentes de visión simple consolidan aún más su estabilidad en el mercado. En esencia, las lentes de visión simple siguen siendo una opción preferida, ofreciendo soluciones prácticas y económicas a una amplia audiencia.

Por otro lado, las lentes progresivas están en un rápido ascenso, con una CAGR proyectada del 5,87% hasta 2030. Este aumento está impulsado por un cambio del consumidor hacia ofertas premium que garantizan una corrección visual fluida, evitando las líneas visibles de los bifocales tradicionales. A medida que los consumidores mayores hacen la transición a lentes progresivas, la demanda de bifocales disminuye, gracias a la estética y funcionalidad superiores de las progresivas. Las innovaciones como el tallado de forma libre y el diseño de lentes digital no solo han acortado los períodos de adaptación, sino que también han mejorado la claridad de la visión periférica. Esto ha llevado a los consumidores a estar más dispuestos a invertir en estas innovaciones premium. Así, el segmento de lentes progresivas aprovecha hábilmente tanto una base de consumidores envejecida como la tecnología de vanguardia, impulsando su sólido crecimiento en el mercado.

Por Usuario Final: La Aceleración Pediátrica Altera la Curva de Demanda a Largo Plazo

En 2024, los adultos dominaron el mercado de anteojos, representando el 87,43% de los ingresos totales. Sin embargo, a medida que regiones como América del Norte y Europa se acercan a la saturación, el crecimiento en este segmento adulto se está desacelerando. Para contrarrestar el estancamiento del crecimiento poblacional y mantener ventas unitarias adultas estables, las marcas están innovando. No solo están actualizando las tendencias de moda, sino también introduciendo gafas inteligentes y mejorando los artículos ópticos de seguridad para los lugares de trabajo. Una estrategia fundamental es la venta adicional premium, con características como lentes de filtro de luz azul, monturas listas para realidad aumentada (RA) y programas de reemplazo por suscripción que aumentan el valor de vida del cliente. Estas tácticas son esenciales para sostener los ingresos en un panorama ferozmente competitivo. Si bien el segmento adulto sigue siendo dominante, su dependencia de la innovación y las características de valor añadido subraya los desafíos de un mercado en maduración.

Por otro lado, el segmento pediátrico está experimentando el crecimiento más rápido, expandiéndose a una tasa anual del 5,42%. Este aumento está impulsado por un inicio más temprano de la miopía en los niños y la creciente disposición de los padres a invertir en lentes premium que ralenticen su progresión. En Asia-Pacífico, las políticas de apoyo, como las revisiones de visión escolar subsidiadas por el gobierno, impulsan aún más la adopción de prescripciones. En respuesta, los fabricantes están creando monturas duraderas con materiales hipoalergénicos y bisagras de resorte flexibles. Estas innovaciones no solo minimizan las roturas y las devoluciones, sino que también mejoran la rentabilidad, incluso a precios más bajos. Las proyecciones sugieren que los usuarios pediátricos de hoy harán la transición a lentes progresivas para 2035, impulsando un crecimiento de ingresos compuesto. Además, este grupo experto en tecnología está preparado para adoptar artículos ópticos inteligentes, presentando a las marcas una oportunidad de oro para fomentar la lealtad temprana y aprovechar el crecimiento futuro.

Por Material de Montura: La Reinvención del Metal Impulsa el Reposicionamiento Premium

En 2024, las monturas de plástico y acetato dominaron el mercado, alcanzando el 54,82% de las ventas totales. Su atractivo proviene de la producción rentable, un espectro de colores vibrantes y una sólida posición en el ámbito de la moda rápida. Gracias a la tecnología de moldeo por inyección, los minoristas pueden alinear rápidamente nuevas colecciones con las siempre cambiantes tendencias de moda estacionales. Abordando las crecientes preocupaciones de sostenibilidad, la industria ha innovado materiales de bio-acetato, reduciendo la dependencia de los plásticos derivados del petróleo y aliviando las aprensiones de los consumidores. Estos avances permiten a las marcas armonizar el estilo, la asequibilidad y la conciencia ecológica. En esencia, la versatilidad de las monturas de plástico y acetato, junto con su resonancia tanto con los consumidores orientados a la moda como con los conscientes del presupuesto, consolida su dominio en el mercado.

Las monturas metálicas están en una trayectoria ascendente, con una CAGR del 5,16%, gracias a las innovaciones en mezclas de aleaciones como el titanio beta. Estas mezclas ofrecen una combinación armoniosa de comodidad ligera y resistencia robusta. La superior resistencia a la tracción de las monturas metálicas facilita patillas ultradelgadas, reduciendo la presión de contacto. Esta característica resuena bien en entornos profesionales que favorecen una estética minimalista. La imagen premium de las monturas metálicas no solo genera mayores márgenes de beneficio, sino que también lleva a los consumidores a optar por monturas metálicas con lentes progresivas o recubrimientos especiales, aumentando el valor promedio de la transacción. Además, los diseños híbridos que combinan frentes de acetato con patillas metálicas amplían su atractivo y proporcionan un amortiguador contra las fluctuaciones de precios de las materias primas. Los consumidores conscientes del medio ambiente se sienten atraídos por las nuevas iniciativas de reciclaje de aluminio y acero inoxidable, creando una narrativa de sostenibilidad que justifica el precio premium. Sin embargo, la dependencia de recubrimientos de deposición física de vapor de tierras raras para la resistencia a los arañazos y los acabados a medida plantea desafíos en la cadena de suministro, subrayando la urgente necesidad de una diversificación de las fuentes para salvaguardar el crecimiento del mercado de monturas metálicas.

Por Canal de Distribución: El Omnicanal Redefine el Recorrido del Cliente

En 2024, las tiendas ópticas físicas dominaron el mercado global de anteojos, capturando una sustancial participación del 87,61% de los ingresos. Esta posición dominante se debe en gran medida al valor que los consumidores otorgan a los servicios de ajuste profesional y al atractivo de las compras inmediatas en persona. Estos minoristas tradicionales satisfacen hábilmente las necesidades de los clientes, como los ajustes personalizados y el acceso inmediato al producto, que son difíciles de replicar en el ámbito en línea. Las cadenas establecidas refuerzan esta ventaja física introduciendo quioscos digitales con cita previa, que no solo agilizan el proceso de ventas, sino que también elevan la experiencia general del cliente. Además, la tendencia de los paquetes omnicanal, donde los clientes realizan compras en línea pero buscan ajustes en la tienda, está ganando terreno, particularmente en entornos urbanos. A pesar de los cambios en las preferencias de los consumidores, las tiendas físicas siguen siendo centros fundamentales de generación de ingresos.

Por otro lado, el comercio minorista en línea está emergiendo como el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta de alrededor del 5,27%. Este aumento puede atribuirse a innovaciones como la tecnología de prueba con realidad aumentada (RA), las mediciones remotas de distancia pupilar y las verificaciones eficientes de recetas electrónicas, todas las cuales mejoran significativamente el recorrido de compra en línea. Para seguir reduciendo la brecha entre la comodidad digital y el servicio físico, los minoristas exclusivamente en línea están implementando micro-salas de exposición para ajustes de productos e intercambios de lentes. La pandemia de COVID-19 actuó como catalizador, impulsando la adopción del comercio electrónico e instaurando hábitos de compra en línea duraderos. Este cambio se ve reforzado por una mejora en la logística de devoluciones y las garantías regulatorias en los Estados Unidos y Europa con respecto a la validez de las prescripciones. Mientras tanto, los mercados emergentes están evitando las infraestructuras tradicionales, aprovechando las plataformas de comercio centradas en teléfonos inteligentes y el comercio social para impulsar las compras por impulso entre una base de consumidores en crecimiento. En este panorama en evolución, el éxito depende de la agilidad en las tecnologías digitales, el análisis de datos experto y el enfoque en una entrega eficiente de última milla.

Análisis Geográfico

En 2024, América del Norte aseguró una participación del 34,24% del mercado global de anteojos, impulsada por un sólido seguro de visión y una inclinación hacia el gasto discrecional. La región muestra una marcada tendencia hacia los anteojos progresivos premium e inteligentes. En particular, la cartera de gafas con inteligencia artificial de Google y Warby Parker subraya la ventaja innovadora de América del Norte, posicionando a la región como líder en avances tecnológicos dentro del mercado de anteojos. Sin embargo, con un lento crecimiento poblacional y un aumento en las cirugías, la expansión de unidades enfrenta desafíos. Este cambio empuja a las marcas a explorar ingresos basados en servicios, como los reemplazos de lentes por suscripción, que ofrecen flujos de ingresos recurrentes y fomentan la lealtad del cliente.

Asia-Pacífico, impulsada por las tendencias de miopía urbana, una creciente clase media y un proactivo cribado nacional, ostenta la CAGR más alta del 5,38%. En 2023, China lideró con exportaciones de monturas por valor de USD 3,31 mil millones, reflejando su dominio en la fabricación global. Mientras tanto, Lenskart de India, con miras a una OPI de USD 10 mil millones, es un testimonio del talento local y el espíritu emprendedor de la región. Aquí, un enfoque orientado al volumen compensa los precios de venta promedio (ASP) más bajos, empujando a las empresas hacia estrategias de fabricación y distribución localizadas para satisfacer las diversas necesidades de los consumidores y mejorar la eficiencia operativa.

Europa se encuentra entre la madurez y el crecimiento. Italia, con su enfoque en el lujo, exporta monturas por valor de USD 1,64 mil millones, pero simultáneamente importa colecciones premium para atender a su clientela orientada a la moda[3]Fuente: El Observatorio de Complejidad Económica,"Exportadores de Monturas de Artículos Ópticos en 2023", oec.world. La reciente incautación de la Operación Dolce Vita pone de relieve el estricto control antifalsiificación de Europa, reforzando las protecciones para las marcas genuinas y garantizando la integridad del mercado. En Oriente Medio y África, si bien el mercado de anteojos sigue en sus inicios, hay un horizonte prometedor. A medida que los desarrollos de infraestructura mejoran la cobertura óptica, los primeros en moverse apuntan a las ventajas demográficas, en particular la población joven y en crecimiento de la región. Sin embargo, se avecinan desafíos: las fluctuaciones cambiarias y las interrupciones en la cadena de suministro dificultan las expansiones rápidas, lo que requiere que las empresas adopten estrategias adaptativas para navegar eficazmente estos obstáculos.

Panorama Competitivo

El mercado de anteojos exhibe una consolidación moderada. EssilorLuxottica está en una racha de consolidación vertical, adquiriendo fabricantes de monturas, laboratorios de lentes e incluso clínicas oftálmicas, creando un ecosistema integral que es difícil de igualar para los competidores. Esta estrategia permite a la empresa controlar toda la cadena de valor, desde la fabricación hasta el comercio minorista, garantizando la calidad y la eficiencia de costos. Mientras tanto, las marcas de venta directa al consumidor como Warby Parker y Lenskart están sacudiendo el statu quo. Con cadenas de suministro ágiles y una comercialización inteligente basada en datos, están atrayendo a los clientes con precios y comodidad insuperables. Estas marcas aprovechan la tecnología para predecir las preferencias de los consumidores y optimizar el inventario, mejorando aún más su ventaja competitiva. Las asociaciones están remodelando el panorama competitivo: Google está respaldando las gafas con inteligencia artificial de Warby Parker, Meta se ha asociado con Ray-Ban, y la adquisición de Eyemart Express por parte de VSP Vision refuerza su alcance rural, permitiendo un mejor acceso a los mercados desatendidos.

Las valoraciones de los inversores ahora están influenciadas por los activos de propiedad intelectual en óptica de guía de ondas, detección biométrica y gestión de prescripciones basada en la nube. Un notable aumento del 35% en las solicitudes de patentes de 2023 a 2025 destaca el giro de la industria hacia la integración de pantallas de realidad aumentada y la convergencia digital. Se espera que estos avances redefinan las experiencias de los usuarios, combinando la funcionalidad tradicional de los artículos ópticos con tecnología de vanguardia.

Las empresas de mediana capitalización están encontrando sus nichos, centrándose en áreas como la gestión de la miopía infantil, los materiales ecológicos y las monturas deportivas ergonómicas, todo mientras aprovechan las comunidades en línea para construir lealtad de marca. Al abordar las necesidades específicas de los consumidores y enfatizar la sostenibilidad, estas empresas están creando una fuerte diferenciación en el mercado. A medida que la óptica tradicional, la electrónica de consumo y la tecnología sanitaria convergen, la industria de anteojos está presenciando un aumento en la energía competitiva, impulsando la innovación y ampliando el alcance de las ofertas.

Líderes de la Industria de Anteojos

EssilorLuxottica SA

Hoya Corporation

Safilo Group S.p.A.

Fielmann AG

Marchon Eyewear Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: en colaboración con Meta y EssilorLuxottica, Prada presentó sus primeras gafas inteligentes integradas con inteligencia artificial. Estas gafas presentan un diseño elegante con monturas de acetato ligeras y patillas metálicas esculpidas, combinando tecnología avanzada con moda de alta gama para atender a los consumidores expertos en tecnología.

- Junio de 2025: Lenskart presentó su última oferta, las Gafas Inteligentes Phonic, equipadas con conectividad Bluetooth, acceso a asistente de inteligencia artificial y otras características avanzadas. Estas gafas, supuestamente codesarrolladas con Qualcomm, tienen como objetivo mejorar la comodidad del usuario integrando tecnología de vanguardia en los artículos ópticos cotidianos.

- Mayo de 2025: EssilorLuxottica reforzó su presencia adquiriendo Optegra, integrando más de 70 hospitales y centros de diagnóstico en el Reino Unido, la República Checa, Polonia, Eslovaquia y los Países Bajos. Esta adquisición amplía su cartera de tecnología médica, ofreciendo servicios como el tratamiento de cataratas, el intercambio de lentes y la atención ocular impulsada por inteligencia artificial, fortaleciendo así su posición en el mercado integrado de atención ocular.

- Mayo de 2025: Warby Parker se unió a Google para diseñar colaborativamente gafas inteligentes mejoradas con inteligencia artificial. Google invirtió aproximadamente USD 150 millones en el proyecto, utilizando inteligencia artificial multimodal y tecnología Android XR para desarrollar soluciones innovadoras de artículos ópticos que combinan funcionalidad con estilo.

Alcance del Informe del Mercado Global de Anteojos

| Visión simple |

| Bifocal |

| Progresivo |

| Adultos |

| Niños |

| Metal |

| Plástico/Acetato |

| Combinación y Otros |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Lente (Valor) | Visión simple | |

| Bifocal | ||

| Progresivo | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Material de Montura (Valor) | Metal | |

| Plástico/Acetato | ||

| Combinación y Otros | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de anteojos en 2025?

El tamaño del mercado de anteojos asciende a USD 108,71 mil millones en 2025 con una CAGR del 4,72% proyectada hasta 2030.

¿Qué tipo de lente está creciendo más rápido a nivel mundial?

Las lentes progresivas lideran el crecimiento con una CAGR del 5,87% a medida que los consumidores prefieren la corrección multifocal sin interrupciones.

¿Por qué Asia-Pacífico es una región clave de crecimiento para los anteojos?

Las altas tasas de miopía urbana, el aumento de los ingresos disponibles y la rápida adopción digital se combinan para ofrecer una CAGR del 5,38% hasta 2030.

¿Cómo están afectando los canales en línea a las ventas de artículos ópticos?

El comercio minorista en línea registra una CAGR del 5,27% aprovechando la prueba virtual y la verificación simplificada de prescripciones, mientras que el comercio físico retiene el liderazgo en volumen.

Última actualización de la página el: