Taille et part du marché de l'eye liner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

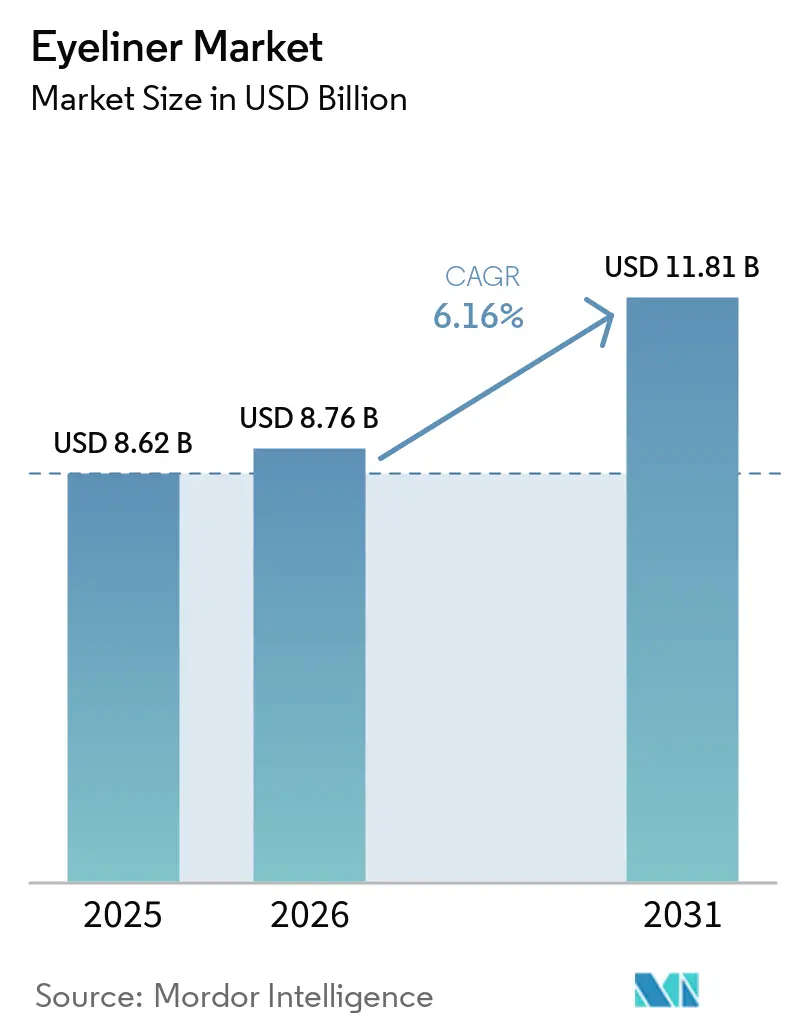

| Taille du Marché (2026) | 8.76 Milliards de dollars |

| Taille du Marché (2031) | 11.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

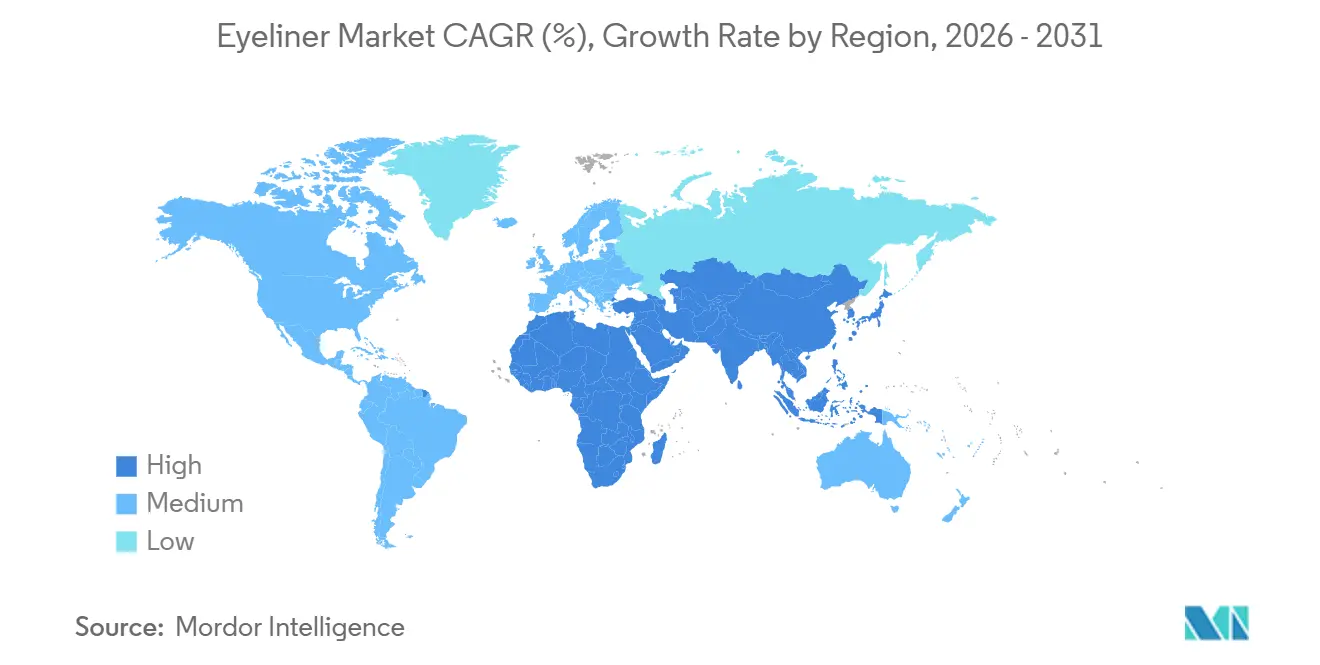

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eye liner par Mordor Intelligence

La taille du marché de l'eye liner devrait atteindre 8,62 milliards USD en 2025, 8,76 milliards USD en 2026, puis 11,81 milliards USD d'ici 2031, avec un CAGR de 6,16 % sur la période 2026-2031. Les finitions liquides waterproof haut de gamme, formulées à base de polyuréthane biosourcé et de polymères de triméthylsiloxysyloxane, offrent désormais une tenue de 24 à 48 heures, faisant de la « longue tenue » non plus une promesse premium mais une attente de base à tous les niveaux de prix. L'Asie-Pacifique a contribué à hauteur de 35,40 % du chiffre d'affaires 2025, portée par la demande liée aux climats humides, tandis que le Moyen-Orient et l'Afrique ont enregistré la croissance la plus rapide avec un CAGR de 7,82 %, grâce aux lancements de produits certifiés halal et à un taux de pénétration des réseaux sociaux de 94,3 % qui amplifie la découverte via les influenceurs. Le commerce en ligne dépasse les circuits physiques avec un CAGR de 8,01 %, le commerce rapide en Inde et le commerce en direct en Chine transformant les tutoriels en achats le jour même. Les contrefaçons continuent de fausser les signaux de prix, mais les récentes mesures réglementaires américaines et la fermeture en avril 2025 de la dérogation de minimis ont commencé à freiner les importations sur le marché gris[1]Source : « FY 2023 Intellectual Property Rights Seizures », U.S. Customs and Border Protection, cbp.gov .

Principaux enseignements du rapport

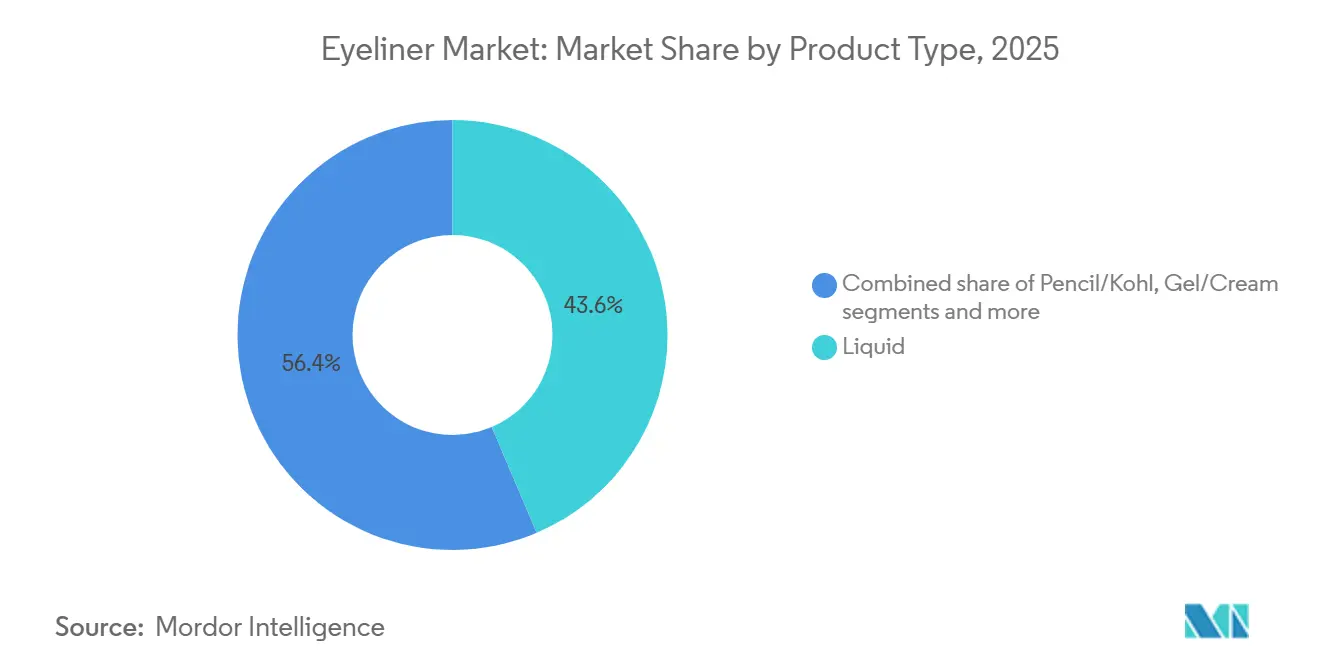

- Par type de produit, les formats liquides ont dominé avec 43,59 % du chiffre d'affaires 2025, tandis que les variantes gel et crème devraient progresser à un CAGR de 7,08 % jusqu'en 2031.

- Par formulation, les finitions classiques détenaient 61,69 % de la part de marché 2025, mais les gammes waterproof progressent à un CAGR de 7,97 %.

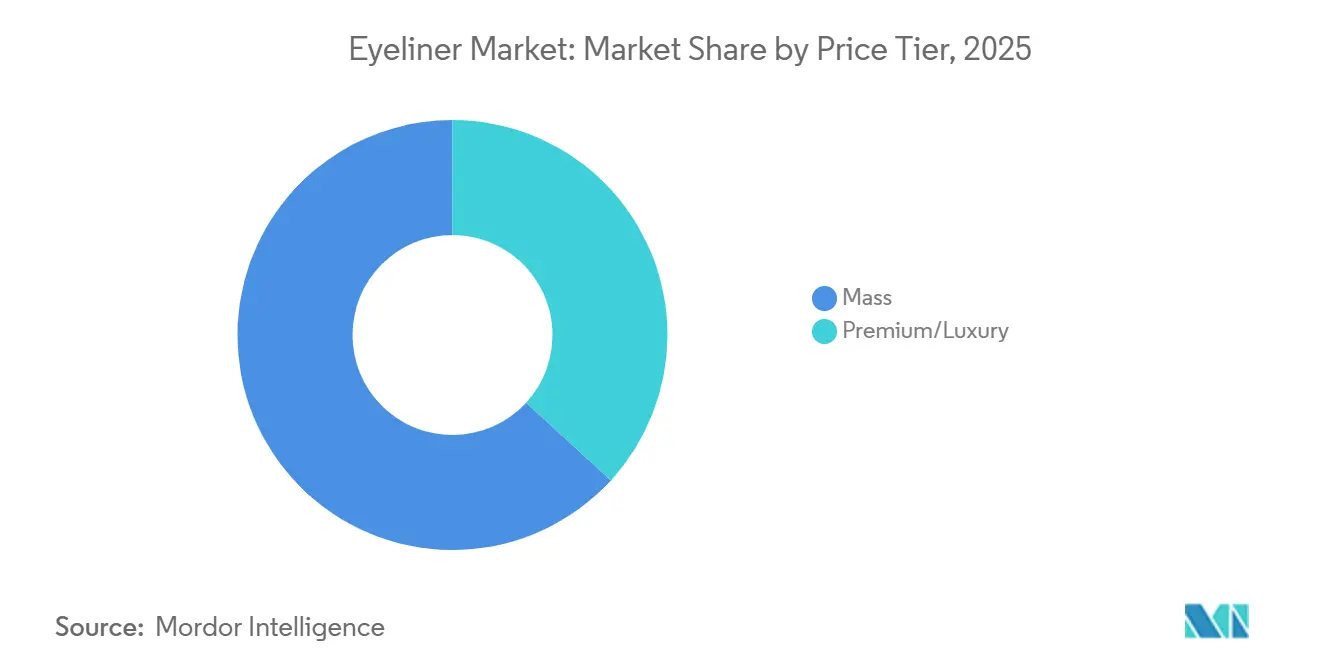

- Par gamme de prix, le segment grande consommation dominait avec 63,18 % de part de marché en 2025, tandis que le premium et le luxe devraient croître à un CAGR de 7,17 %.

- Par canal de distribution, les magasins de santé et beauté représentaient 35,72 % de la part de marché de l'eye liner en 2025, mais le commerce en ligne est le segment à la croissance la plus rapide avec un CAGR de 8,01 %.

- Par géographie, l'Asie-Pacifique représentait 35,40 % des ventes mondiales en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé de 7,82 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'eye liner

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impact des tutoriels et des influenceurs sur les réseaux sociaux | +1.2% | Mondial, avec une concentration en Asie-Pacifique (TikTok Shop), en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de formulations longue tenue, waterproof et résistantes aux bavures | +1.5% | Mondial, notamment en Asie-Pacifique (climats humides), au Moyen-Orient (températures élevées) | Moyen terme (2-4 ans) |

| Essor des cosmétiques clean, vegan et sans cruauté animale | +0.9% | Amérique du Nord, Europe (impulsion réglementaire), Chine (préférence des consommateurs) | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des marques de beauté en vente directe | +1.3% | Asie-Pacifique (Chine, Inde, commerce rapide), Amérique du Nord (omnicanal), Europe | Court terme (≤ 2 ans) |

| Innovation en matière d'emballage et initiatives de durabilité | +0.7% | Europe (obligations de responsabilité élargie des producteurs), Amérique du Nord, segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Embouts de micro-précision permettant des looks graphiques | +0.8% | Asie-Pacifique (tendances K-beauty, J-beauty), Amérique du Nord (adoption sur les réseaux sociaux) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des cosmétiques clean, vegan et sans cruauté animale

L'initiative « Clean at Sephora » de Sephora, qui certifie 156 marques selon une liste d'ingrédients restreints, est devenue un filtre incontournable pour l'accès aux rayons, poussant à la reformulation des eye-liners afin d'exclure les parabènes, les phtalates et les parfums de synthèse. Les certifications sans cruauté animale Leaping Bunny et PETA sont désormais indispensables pour accéder aux circuits de prestige européens et nord-américains. En Chine, 72 % des consommateurs préfèrent les cosmétiques aux ingrédients naturels, y compris les eye-liners, malgré les difficultés à obtenir une pigmentation et des performances waterproof sans polymères synthétiques. L'interdiction par l'Union européenne en mai 2026 de 15 substances CMR, dont des colorants azoïques et des conservateurs, a resserré les délais de reformulation et alourdi les coûts de recherche et développement pour les marques dépourvues d'expertise en toxicologie. Les 4 000 scientifiques en recherche et développement de L'Oréal et les 725 brevets déposés en 2025 illustrent l'investissement nécessaire pour maintenir des formulations clean sans compromettre les performances. La croissance des eye-liners vegan et sans cruauté animale est soutenue par la tendance des cosmétiques ayurvédiques en Inde, qui séduit les consommateurs traditionnels et la génération Z. Au Moyen-Orient et en Asie du Sud-Est, la demande de cosmétiques halal a progressé, la procédure simplifiée d'enregistrement auprès de la SFDA en Arabie Saoudite en janvier 2025 ayant réduit les délais d'approbation à moins de six mois, permettant des lancements plus rapides d'eye-liners certifiés halal[2]Source : « Halal Cosmetics Registration Guide », Saudi Food and Drug Authority, sfda.gov.sa.

Expansion du commerce électronique et des marques de beauté en vente directe

D'ici 2030, le commerce électronique de beauté et de soins personnels en Inde devrait représenter une part significative des dépenses totales, les modèles de commerce rapide et de commerce à valeur ajoutée générant près de 50 % des transactions en ligne. La croissance du chiffre d'affaires net de Nykaa au quatrième trimestre de l'exercice 2026, dans la tranche haute des 20 %, illustre comment des assortiments ciblés, des outils d'essai virtuel et la livraison le jour même fidélisent la clientèle. En Chine, Tmall et JD.com dominent 60 % des ventes de beauté en ligne, tandis que le commerce en direct génère 20 milliards CNY de valeur brute de marchandises. Les marques qui exploitent les formats de démonstration en direct et les stratégies de ventes flash excellent lors d'événements tels que le Double 11 et le 618. L'entrée de e.l.f. Beauty dans 1 600 magasins Rossmann en Allemagne et son ascension au rang de quatrième marque au Royaume-Uni démontrent comment les marques natives du commerce en ligne optimisent leurs assortiments grâce aux données numériques, réalisant une croissance de leur chiffre d'affaires de 38 % en glissement annuel au troisième trimestre de l'exercice 2026. La pénétration du commerce électronique de L'Oréal, dépassant 30 % du total des ventes d'ici 2025, soutenue par 8 000 experts du numérique, illustre sa capacité à gérer les stocks omnicanaux, les recommandations personnalisées et les essais en réalité augmentée. D'ici 2030, plus de 150 marques de beauté indiennes devraient dépasser 100 crores INR (environ 12 millions USD) de chiffre d'affaires annuel, captant collectivement 25 % des dépenses de beauté, les marques d'eye-liner bénéficiant de formulations uniques et de stratégies spécifiques aux plateformes.

Innovation en matière d'emballage et initiatives de durabilité

Le bâton rechargeable Endless Kiss d'Albéa, lancé en novembre 2025, présente une conception en polypropylène mono-matériau qui élimine les composants en plastique mixte, permettant le recyclage dans les filières PP standard. Cela réduit les coûts matériaux par unité de 12 % et les délais d'entreposage de cinq jours, tout en maintenant une esthétique premium grâce au moulage par injection de précision. L'emballage Maya de Morrama, utilisé par des marques comme Wild, emploie des recharges en pâte de papier fabriquées à partir de bambou et de bagasse avec un revêtement PET à 5 %, réduisant l'utilisation de plastique de 98 % par rapport aux crayons eye-liner à usage unique et permettant le remplacement des cartouches sans jeter les applicateurs. Le règlement européen sur les emballages et les déchets d'emballages (PPWR) et les obligations de responsabilité élargie des producteurs (REP) favorisent l'adoption de formats rechargeables et mono-matériaux, avec des objectifs de contenu recyclé et des exigences de divulgation carbone pénalisant le recours aux plastiques vierges[3]Source : « Packaging and Packaging Waste Regulation Factsheet », Commission européenne, ec.europa.eu. Les modèles de recharge peuvent réduire l'utilisation de matériaux d'emballage de 30 % dans les cosmétiques de prestige, les cartouches plus légères réduisant les émissions de fret et améliorant l'efficacité des palettes, compensant l'investissement initial dans les coques extérieures durables. Le verre et l'aluminium connaissent un regain d'intérêt en tant que matériaux premium en raison de leur recyclabilité et de leur attrait luxueux, séduisant les consommateurs prêts à payer pour la durabilité. Les codes QR et les étiquettes NFC sur les emballages renvoient à des données environnementales et à des instructions de recyclage, transformant la conformité en récit de marque. Les systèmes de recharge PET de Faca Packaging démontrent que la conception circulaire peut maintenir l'esthétique, avec du PET dépoli et teinté et des finitions de col personnalisées répondant aux normes d'emballage des eye-liners de prestige tout en préparant les marques à des réglementations plus strictes.

Embouts de micro-précision permettant des looks graphiques

ILM Cosmetics a lancé son eye-liner ultra-fin 0,01 mm en avril 2026, faisant progresser la précision des embouts feutre pour une application en un seul trait, soutenant les techniques de flou Idol Blur du K-beauty et de superposition translucide du J-beauty. Les marques japonaises comme CANMAKE dominent le segment de précision avec des embouts de 0,01 à 0,1 mm, répondant aux looks naturels qui privilégient l'agrandissement des yeux, et détiennent une part de 35,40 % sur le marché Asie-Pacifique. Le Meta-Ink PrimeLiner de Schwan Cosmetics, introduit en 2026, présente un applicateur de micro-précision et une formule à séchage rapide qui prend en moins de 10 secondes, répondant aux risques de bavures dans les designs complexes populaires sur TikTok. Le V-Flash stamp eyeliner d'UNICOS, lancé en février 2026, automatise l'application du trait ailé avec un design double embout combinant tampon et stylo, réduisant le temps d'application à moins d'une minute. Le Calligraphy Eyeliner d'Asteri Beauty, sorti en 2026, offre un embout pinceau flexible pour des épaisseurs de trait variables, séduisant les maquilleurs professionnels et les passionnés des réseaux sociaux. Le liner tampon 4D de Mirenesse, également lancé en 2026, comprend des formes de tampons interchangeables et une base de stylo rechargeable, alliant précision et durabilité. Ces innovations abaissent la barrière de compétence, élargissant le marché de l'eye liner aux utilisateurs occasionnels et augmentant la fréquence d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Produits contrefaits et de mauvaise qualité | -0.8% | Mondial, avec une concentration en Asie-Pacifique (commerce électronique transfrontalier), en Amérique du Nord (places de marché en ligne) | Court terme (≤ 2 ans) |

| Normes réglementaires strictes | -0.6% | Europe (interdictions CMR, PPWR), Amérique du Nord (MoCRA), Moyen-Orient (certification halal) | Moyen terme (2-4 ans) |

| Substitution par le tatouage semi-permanent | -0.3% | Amérique du Nord, Europe (salons de tatouage cosmétique), centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Problèmes de sécurité et de santé des produits | -0.5% | Mondial, notamment chez les porteurs de lentilles de contact et les consommateurs aux yeux sensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits et de mauvaise qualité

Au cours de l'exercice 2023, les cosmétiques contrefaits représentaient 31 % des marchandises interceptées par le Service des douanes et de la protection des frontières des États-Unis (CBP). Une saisie de juin 2024 d'une valeur de 575 000 USD a mis en évidence l'ampleur des opérations sur le marché gris, qui nuisent aux marques légitimes et font courir des risques aux consommateurs avec des ingrédients non réglementés. La fermeture en avril 2025 de la dérogation d'importation de minimis, qui permettait des expéditions en franchise de droits inférieures à 800 USD, a réduit les importations d'eye-liners contrefaits à faible valeur, sans toutefois éliminer la distribution nationale via les places de marché en ligne. L'obligation d'enregistrement des établissements prévue par la MoCRA a fait passer les inscriptions actives de 35 102 avant 2024 à 589 762 en janvier 2025, créant une chaîne d'approvisionnement traçable qui alourdit les coûts de conformité pour les petites marques tout en mettant en difficulté les opérateurs de contrefaçon. En Inde, les eye-liners contrefaits restent répandus en raison de leurs prix bas, d'une rotation élevée et de la préférence des consommateurs pour les produits sans marque. Les marques adoptent des codes QR, des sceaux holographiques et des chaînes d'approvisionnement vérifiées par blockchain pour protéger leur capital et la sécurité, bien que ces mesures ajoutent 2 à 4 % aux coûts et nécessitent une éducation des consommateurs. Les allégations contrefaites de produits vegan et sans cruauté animale érodent la confiance dans la beauté clean, incitant les marques à rechercher des certifications tierces comme Leaping Bunny et EcoCert, qui impliquent des frais d'audit mais garantissent une différenciation.

Normes réglementaires strictes

En mai 2026, l'Union européenne a interdit 15 substances CMR, obligeant les reformulations d'eye-liners à exclure les colorants azoïques, les conservateurs et les composés parfumants prohibés. Cela a alourdi les coûts de recherche et développement, en particulier pour les marques sans équipes de toxicologie internes. Les obligations de déclaration des effets indésirables et d'enregistrement des établissements prévues par la MoCRA ont ajouté des contraintes de conformité, affectant de manière disproportionnée les petites marques, tandis que les grands acteurs comme L'Oréal s'appuient sur d'importantes ressources en recherche et développement pour maîtriser les coûts. La SFDA d'Arabie Saoudite a simplifié l'enregistrement des cosmétiques certifiés halal en janvier 2025, réduisant les délais d'approbation à moins de six mois, mais ajoutant entre 5 000 et 15 000 USD par référence en coûts de certification, ce qui représente un défi pour les marques indépendantes. Le projet de nouvelle loi indienne sur les cosmétiques vise à imposer des divulgations d'ingrédients plus strictes, des tests de stabilité et une surveillance post-commercialisation, augmentant les coûts d'entrée mais réduisant les contrefaçons. La certification ISO 22716, bien que volontaire, devient indispensable pour les exportations vers l'Europe et l'Amérique du Nord, avec des coûts allant de 10 000 à 50 000 USD. Les règles européennes d'étiquetage des allergènes de parfum, exigeant la divulgation de 26 substances, ont entraîné des reformulations d'eye-liners et une complexité accrue des étiquettes, bien que la demande croissante de produits sans parfum ait atténué l'impact.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du liquide stimule l'innovation

Les eye-liners liquides détiennent une part de marché dominante de 43,59 % en 2025, les consommateurs privilégiant une application précise et un rendu de couleur intense dans le maquillage des yeux. Le segment gel/crème affiche le taux de croissance le plus élevé avec un CAGR de 7,08 % (2026-2031), attribué à des formulations qui allient la précision du liquide à la fondabilité du crayon. Cette tendance s'aligne sur l'orientation du secteur vers des produits offrant à la fois performance et praticité. Les formats crayon/khôl maintiennent une demande constante grâce à leur accessibilité, notamment auprès des débutants, tandis que les stylos feutre gagnent en popularité en combinant la facilité du crayon et la précision du liquide.

Les eye-liners en poudre et en gâteau servent un segment de marché spécifique, principalement les maquilleurs professionnels et les utilisateurs qui préfèrent une intensité de couleur ajustable. Les fabricants développent des produits intégrant les avantages de plusieurs formats, portés par les avancées technologiques en matière d'applicateurs. Les tendances des réseaux sociaux mettant en vedette des styles d'eye-liner détaillés renforcent la position des eye-liners liquides sur le marché. Les stylos feutre affichent de bonnes performances sur les marchés asiatiques influencés par les tendances K-beauty, tandis que les formulations gel et crème se développent à l'échelle mondiale, les consommateurs recherchant des produits alliant résultats immédiats, confort longue tenue et compatibilité cutanée.

Par formulation : l'innovation waterproof s'accélère

Les formulations classiques maintiennent une part de marché de 61,69 % en 2025, dominant le marché en raison de leur polyvalence et de leur processus de démaquillage simple qui séduit les consommateurs au quotidien. Les variantes waterproof/résistantes à la transpiration progressent à un CAGR de 7,97 % (2026-2031), portées par une demande croissante de produits adaptés aux modes de vie actifs et aux conditions météorologiques variées. Les récentes avancées en chimie des polymères ont permis le développement de produits waterproof longue tenue qui restent faciles à appliquer et à retirer. Cette évolution des tendances de croissance indique une transition du marché vers des produits spécialisés répondant à des besoins spécifiques des consommateurs.

La sensibilisation accrue des consommateurs aux avantages des formulations a créé des segments de marché distincts, les formulations classiques répondant aux besoins quotidiens et des occasions spéciales, tandis que les variantes waterproof ciblent les activités sportives, les environnements humides et les exigences de port prolongé. L'émergence des mascaras et eye-liners « tubing », qui créent des films flexibles, représente une nouvelle catégorie offrant les avantages du waterproof avec un démaquillage simplifié. L'introduction d'eaux micellaires et de nettoyants à base d'huile améliorés a répondu aux difficultés traditionnelles de démaquillage des produits waterproof, soutenant la croissance du segment waterproof. Cette segmentation du marché s'aligne sur l'évolution du secteur de la beauté vers des solutions ciblées, permettant aux entreprises de mettre en œuvre une tarification premium et un positionnement de marque distinct.

Par gamme de prix : la croissance du premium dépasse celle du marché grande consommation

Le segment grande consommation détient une part de marché de 63,18 % en 2025, témoignant de la large accessibilité et de l'attrait du segment auprès de diverses catégories économiques. Le segment premium/luxe affiche un fort potentiel de croissance avec un CAGR de 8,09 % (2026-2031), les consommateurs choisissant de plus en plus des formulations de meilleure qualité et des emballages innovants malgré des prix élevés. Cette évolution s'aligne sur les tendances plus larges du secteur de la beauté, où les consommateurs, notamment les jeunes générations, privilégient l'efficacité des produits et les valeurs des marques, considérant les achats de beauté comme des investissements plutôt que des dépenses discrétionnaires.

La croissance du segment premium découle des avancées en matière d'emballages durables, de formulations clean et d'une technologie d'applicateur améliorée offrant des bénéfices de performance mesurables. Les marques grande consommation se sont adaptées en lançant des produits « masstige » qui combinent des caractéristiques premium avec des prix accessibles. Le segment luxe renforce sa position grâce à des partenariats de distribution exclusifs et des éditions limitées qui suscitent l'intérêt des consommateurs par la rareté perçue. Les canaux de commerce électronique ont élargi l'accès aux marques premium tout en permettant des modèles de vente directe aux consommateurs qui offrent une qualité luxueuse à des prix compétitifs en réduisant les marges de distribution. Ces évolutions par gamme de prix reflètent la connaissance accrue des consommateurs et leur disposition à investir dans des produits offrant une valeur claire par la performance, les pratiques éthiques ou une expérience utilisateur améliorée.

Par canal de distribution : la transformation numérique s'accélère

Les magasins de santé et beauté détiennent une part de marché de 35,72 % en 2025, servant de destinations principales pour la découverte et l'essai des produits avant achat. Les boutiques de commerce en ligne affichent le taux de croissance le plus élevé avec un CAGR de 8,01 % (2026-2031), portées par la transformation numérique du commerce de détail de beauté et l'évolution des habitudes d'achat des consommateurs apparues pendant la pandémie. Cette expansion est renforcée par les fonctionnalités d'essai virtuel, les recommandations basées sur l'intelligence artificielle et les expériences omnicanales intégrées.

Les supermarchés/hypermarchés constituent des points pratiques pour le réapprovisionnement en marques établies et en produits d'usage quotidien, tandis que les détaillants spécialisés en beauté se différencient par des sélections de produits ciblées et des services de conseil professionnel. Dans l'espace omnicanal, des détaillants comme Sephora rapportent que 70 % des clients qui consultent leurs sites web effectuent des achats en magasin dans les 24 heures, générant un retour sur investissement publicitaire 3,9 fois plus élevé. Les plateformes de commerce en ligne répondent à la limitation traditionnelle des tests physiques de produits grâce aux technologies de réalité augmentée et d'intelligence artificielle.

Analyse géographique

L'Asie-Pacifique détient une part de marché de 35,40 % en 2025, soutenue par sa large base de population, la hausse des revenus disponibles et l'importance culturelle accordée au maquillage des yeux, notamment sous l'influence des tendances K-beauty. Les capacités de fabrication et les innovations produits de la région se concentrent sur l'application de précision et les formulations longue tenue. La position de la Chine en tant que grand marché de consommation et centre de fabrication crée des économies de coûts et permet un développement rapide des produits. L'adoption numérique élevée et l'utilisation intensive des réseaux sociaux dans la région accélèrent l'adoption des tendances et la découverte des produits.

La région Moyen-Orient et Afrique affiche le taux de croissance le plus élevé avec un CAGR de 7,82 % (2026-2031). Cette croissance découle du développement économique, de l'urbanisation et de la participation croissante des femmes à la vie active. Les réformes sociales ont renforcé l'indépendance financière des femmes et leur pouvoir d'achat en matière de produits de beauté. Le marché de la distribution de beauté des Émirats arabes unis se développe via les canaux numériques. Les évolutions réglementaires régionales comprennent les exigences de certification du Système d'évaluation de la conformité des Émirats (ECAS) et de la Marque de qualité des Émirats (EQM), tandis que l'Arabie Saoudite a mis en place une réglementation complète sur les ingrédients cosmétiques.

L'Europe maintient sa position sur le marché grâce à des réglementations strictes en matière de sécurité cosmétique et à la demande des consommateurs pour des produits premium d'origine éthique. Le règlement (CE) n° 1223/2009 de l'Union européenne met en œuvre des exigences de sécurité complètes, notamment l'autorisation des nanomatériaux et la désignation d'une personne responsable. Les consommateurs européens sont prêts à payer des prix premium pour des produits répondant aux normes de sécurité et environnementales. La région combine la distribution de beauté traditionnelle avec les plateformes de commerce électronique, offrant des expériences d'achat intégrées. Par ailleurs, l'Amérique du Nord et l'Amérique du Sud maintiennent une croissance régulière grâce à des réseaux de distribution établis et à l'adoption croissante des technologies numériques de beauté. Les consommateurs nord-américains sont en tête de la consommation de produits premium, tandis que les marchés sud-américains présentent des opportunités de croissance grâce à l'expansion des classes moyennes et à une sensibilisation croissante à la beauté.

Paysage concurrentiel

Le marché de l'eye liner présente une concentration modérée, indiquant un équilibre concurrentiel entre les multinationales établies et les marques émergentes en vente directe qui s'appuient sur les canaux numériques et des formulations innovantes pour gagner des parts de marché. Les stratégies dominantes s'articulent autour de l'excellence omnicanale, les acteurs leaders investissant massivement dans l'intégration technologique pour créer des expériences client fluides sur les points de contact numériques et physiques.

La dynamique concurrentielle est remodelée par l'intégration de l'intelligence artificielle et de la réalité augmentée, comme en témoigne le partenariat de The Estée Lauder Companies avec Microsoft pour créer un laboratoire d'innovation en intelligence artificielle développant des outils d'identification des tendances, de développement de produits et d'amélioration de l'expérience client. Les entreprises poursuivent des stratégies d'intégration verticale pour contrôler les chaînes d'approvisionnement et garantir la cohérence de la qualité, tout en formant simultanément des partenariats stratégiques pour accéder à des technologies spécialisées et à des réseaux de distribution sur les marchés émergents.

Des opportunités de marché inexploitées émergent à l'intersection de la beauté clean et des formulations haute performance, où les entreprises capables de proposer des produits waterproof et longue tenue à base d'ingrédients et d'emballages durables acquièrent des avantages concurrentiels. Les acteurs disrupteurs émergents se concentrent sur des modèles de vente directe aux consommateurs qui éliminent les marges de distribution traditionnelles tout en offrant des recommandations de produits personnalisées via des plateformes basées sur l'intelligence artificielle et des technologies d'essai virtuel.

Leaders du secteur de l'eye liner

L'Oréal S.A.

The Estée Lauder Companies Inc

Coty Inc.

Shiseido Company, Limited

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : ILM Cosmetics a lancé son eye-liner ultra-fin 0,01 mm, doté d'un applicateur feutre de micro-précision permettant une application en un seul trait de designs graphiques complexes et des techniques de flou Idol Blur du K-beauty sans accroc ni saut.

- Mars 2026 : L'Oréal a finalisé l'acquisition de Kering Beauté, obtenant des licences exclusives de 50 ans pour créer, développer et distribuer des produits de parfumerie et de beauté pour Bottega Veneta et Balenciaga, avec le droit d'entrer dans une licence exclusive de 50 ans pour Gucci à l'expiration de la licence existante de Coty ; l'acquisition comprend House of Creed et renforce le portefeuille de L'Oréal Luxe dans le segment de la beauté de prestige.

- Février 2026 : UNICOS a lancé le V-Flash stamp eyeliner, un design double embout combinant tampon et stylo qui automatise l'application du trait ailé et réduit le temps d'application de cinq minutes à moins d'une minute, démocratisant les looks graphiques pour les consommateurs manquant de précision manuelle.

Périmètre du rapport mondial sur le marché de l'eye liner

L'eye-liner est un produit cosmétique utilisé pour définir et accentuer l'apparence des yeux. Le marché mondial de l'eye liner est segmenté par type de produit, formulation, gamme de prix, canal de distribution et géographie. Par produit, le marché est segmenté en liquide, crayon/khôl, gel/crème, stylo feutre et poudre/gâteau. Par formulation, le marché est segmenté en classique et waterproof/résistant à la transpiration. Par gamme de prix, le marché est segmenté en grande consommation et premium/luxe. Par canal de distribution, le marché est segmenté en magasins de santé et beauté, supermarchés/hypermarchés, boutiques de commerce en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Liquide |

| Crayon/Khôl |

| Gel/Crème |

| Stylo feutre |

| Poudre/Gâteau |

| Classique |

| Waterproof/Résistant à la transpiration |

| Grande consommation |

| Premium/Luxe |

| Supermarchés/Hypermarchés |

| Magasins de santé et beauté |

| Boutiques de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Liquide | |

| Crayon/Khôl | ||

| Gel/Crème | ||

| Stylo feutre | ||

| Poudre/Gâteau | ||

| Formulation | Classique | |

| Waterproof/Résistant à la transpiration | ||

| Gamme de prix | Grande consommation | |

| Premium/Luxe | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et beauté | ||

| Boutiques de commerce en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'eye liner et à quel rythme croît-il ?

La taille du marché de l'eye liner est de 8,76 milliards USD en 2026 et devrait s'étendre à 11,81 milliards USD d'ici 2031 avec un CAGR de 6,16 %.

Quel type de produit détient la plus grande part ?

Les eye-liners liquides sont en tête avec 43,59 % du chiffre d'affaires mondial en 2025, plébiscités pour leur pigmentation intense et leur application précise.

Quelle région offre le plus fort potentiel de croissance pour les marques ?

Le Moyen-Orient et l'Afrique promettent le CAGR le plus rapide de 7,82 % jusqu'en 2031, portés par la hausse des revenus disponibles et l'expansion de la participation des femmes à la vie active.

Pourquoi les eye-liners waterproof gagnent-ils en popularité ?

Les formulations waterproof/résistantes à la transpiration répondent aux besoins des modes de vie actifs et devraient croître de 7,97 % par an, dépassant les variantes classiques.

Dernière mise à jour de la page le: