アイライナー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

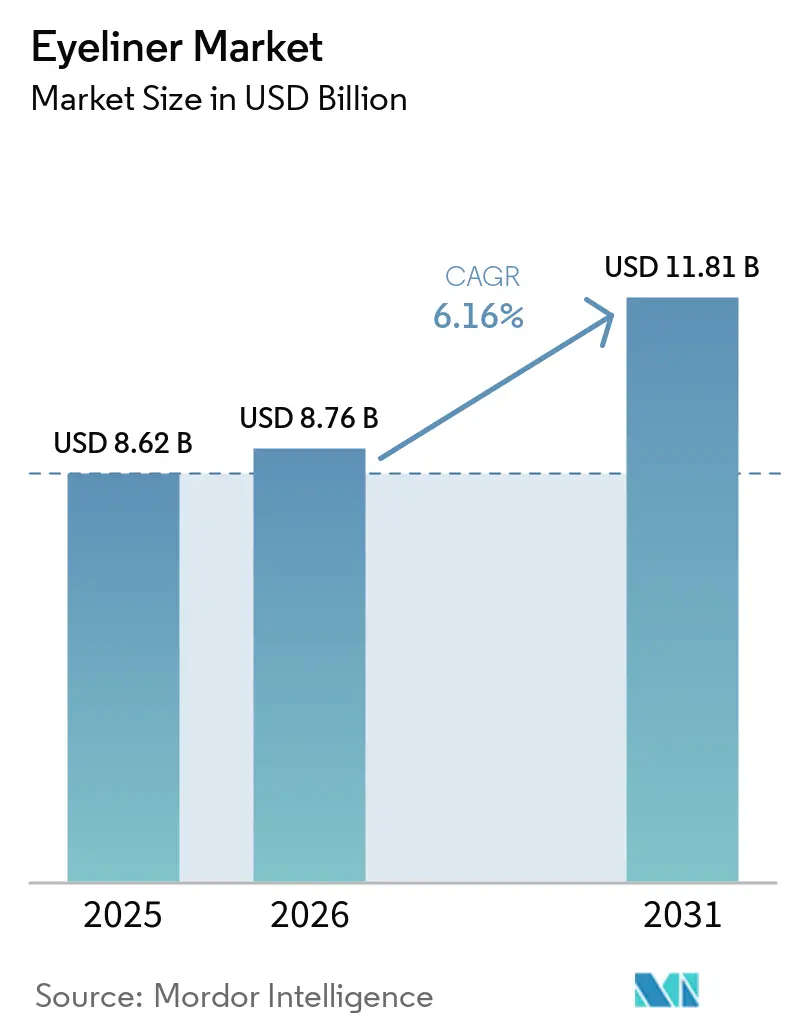

| 市場規模 (2026) | 8.76 十億米ドル |

| 市場規模 (2031) | 11.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

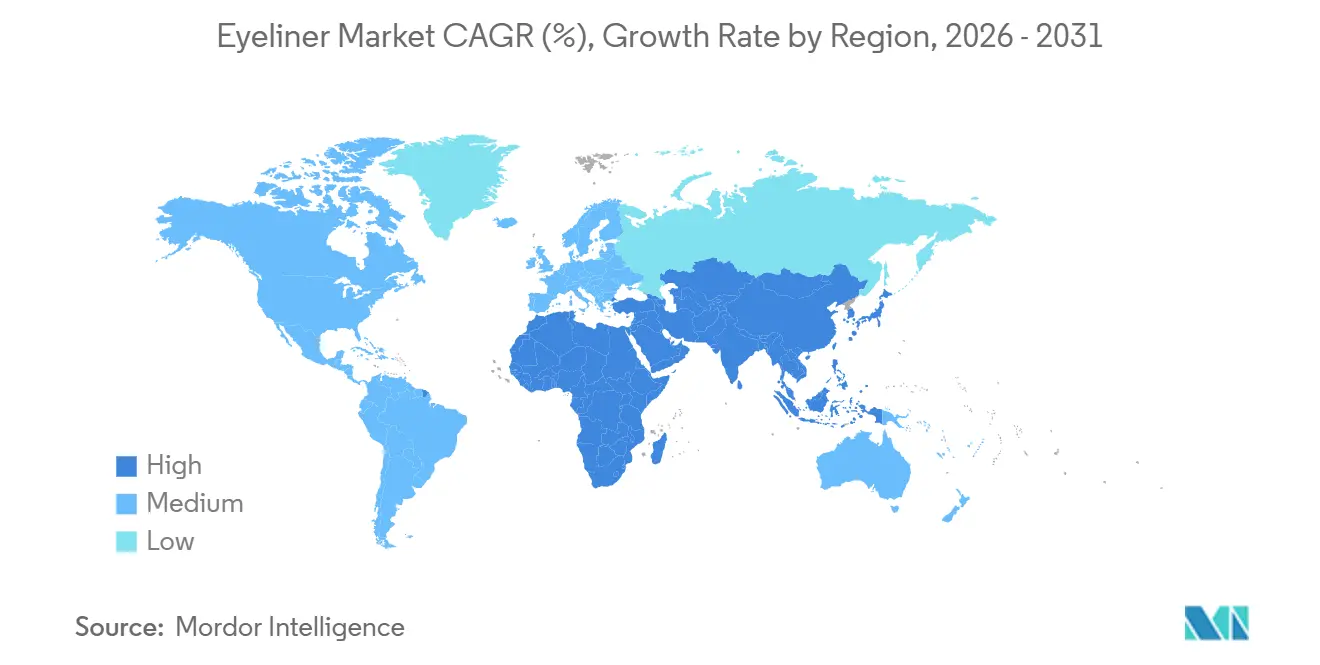

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイライナー市場分析

アイライナー市場規模は2025年に86億2,000万USD、2026年に87億6,000万USDとなり、2031年までに118億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.16%で成長します。バイオベースのポリウレタンおよびトリメチルシロキシシロキサンポリマーを基盤としたプレミアムグレードの防水リキッド仕上げは、現在24〜48時間のウェア持続性を実現しており、「ロングウェア」をプレミアムな約束から全価格帯における基本的な期待値へと転換させています。アジア太平洋地域は多湿気候における需要を背景に2025年の売上高の35.40%を占め、中東・アフリカ地域はハラール認証製品の発売とインフルエンサー発見を増幅させるソーシャルメディア普及率94.3%を背景に、CAGR 7.82%で最も速い成長を記録しました。オンライン小売はCAGR 8.01%で店舗型チャネルを上回るペースで拡大しており、インドのクイックコマースおよび中国のライブストリーミングがチュートリアルを当日購入へと転換させています。偽造品は依然として価格シグナルを歪めていますが、最近の米国における規制強化および2025年4月のデミニミス抜け穴の閉鎖により、グレーマーケットへの流入が抑制され始めています[1]出典:「2023年度知的財産権差押え」、米国税関・国境警備局、cbp.gov。

レポートの主要ポイント

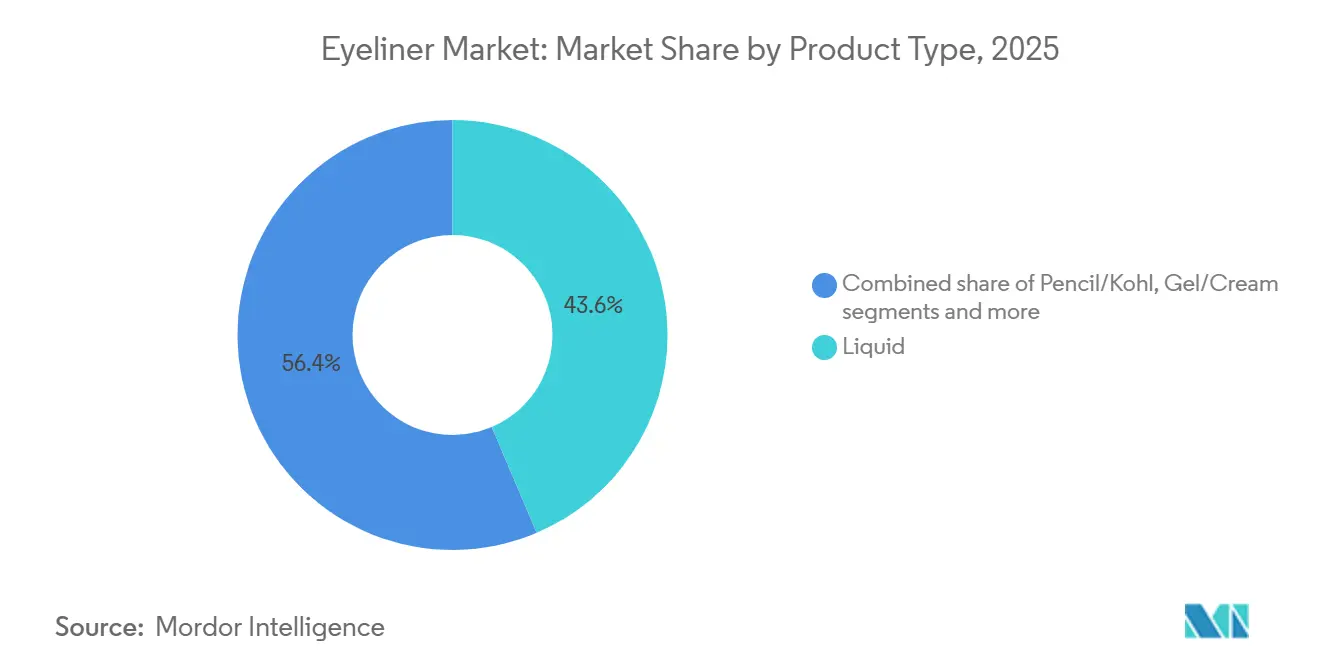

- 製品タイプ別では、リキッド形式が2025年の売上高の43.59%をリードし、ジェルおよびクリームバリアントは2031年にかけてCAGR 7.08%で拡大する見込みです。

- 処方別では、レギュラー仕上げが2025年のシェアの61.69%を占めましたが、防水ラインはCAGR 7.97%で拡大しています。

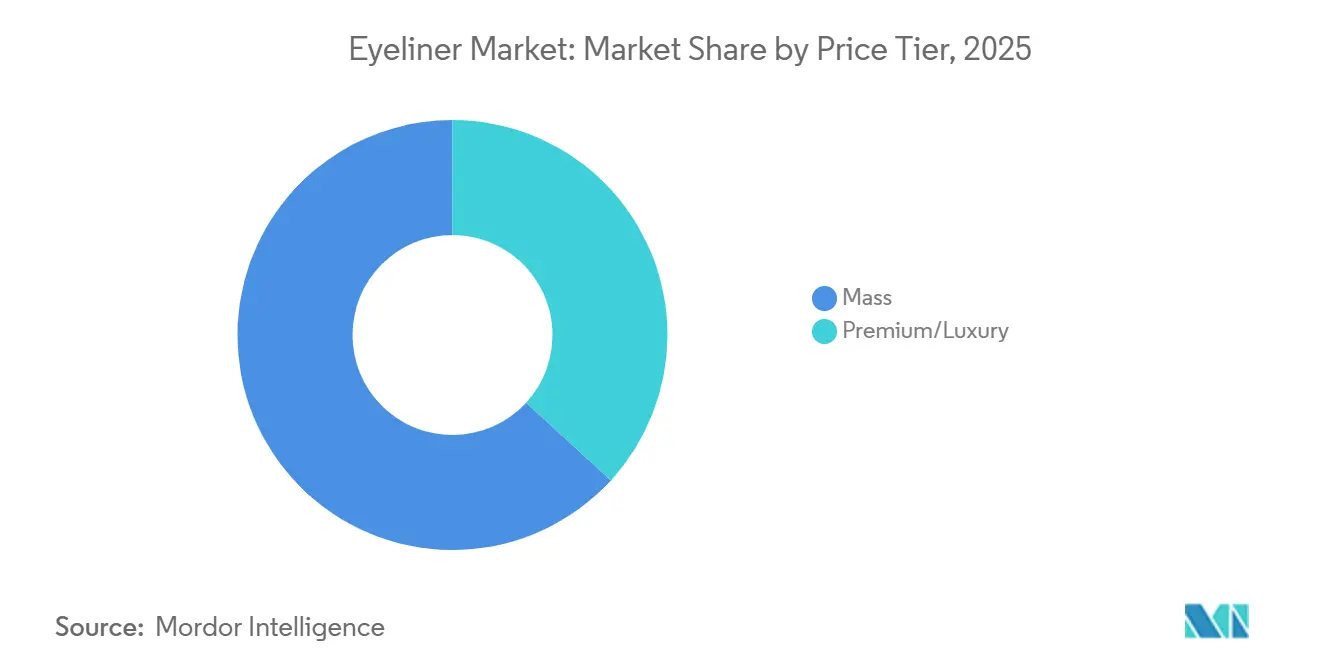

- 価格帯別では、マスティアが2025年のシェアの63.18%を占め、プレミアム・ラグジュアリーはCAGR 7.17%で成長する予測です。

- 流通チャネル別では、ヘルス&ビューティーストアが2025年のアイライナー市場シェアの35.72%を占めましたが、オンライン小売がCAGR 8.01%で最も速い成長を示しています。

- 地域別では、アジア太平洋地域が2025年の世界売上高の35.40%を占め、中東・アフリカ地域は2026年〜2031年にかけて最高のCAGR 7.82%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアイライナー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ソーシャルメディアを活用した チュートリアルおよびインフルエンサーの影響 | +1.2% | アジア太平洋(TikTok Shop)、北米、欧州に集中した グローバル | 短期 (2年以内) |

| 長持ち・防水・ にじみにくい処方への需要 | +1.5% | アジア太平洋(多湿気候)、中東(高温)に特に集中した グローバル | 中期 (2〜4年) |

| クリーン・ヴィーガン・ クルエルティフリーコスメの台頭 | +0.9% | 北米、欧州(規制推進)、中国(消費者嗜好) | 中期 (2〜4年) |

| Eコマースおよび DTC(ダイレクト・トゥ・コンシューマー)ビューティーブランドの拡大 | +1.3% | アジア太平洋(中国、インド、クイックコマース)、北米(オムニチャネル)、欧州 | 短期 (2年以内) |

| パッケージングの革新と サステナビリティへの取り組み | +0.7% | 欧州(EPR義務)、北米、アジア太平洋プレミアムセグメント | 長期 (4年以上) |

| グラフィックなルックを可能にする マイクロプレシジョンチップ | +0.8% | アジア太平洋(Kビューティー、Jビューティートレンド)、北米(ソーシャルメディア普及) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

クリーン・ヴィーガン・クルエルティフリーコスメの台頭

Sephoraの「Clean at Sephora」イニシアチブは、制限成分リストに基づき156ブランドを認証し、棚配置の重要な審査基準となっており、パラベン、フタル酸エステル、合成香料を除外するアイライナーの処方変更を促進しています。リーピングバニーおよびPETAのクルエルティフリー認証は、欧州および北米のプレステージチャネルへの参入に不可欠となっています。中国では、合成ポリマーを使用せずに発色性と防水性能を達成することの難しさにもかかわらず、消費者の72%がアイライナーを含む天然成分コスメを好んでいます。EUの2026年5月における15種のCMR化学物質(アゾ染料および防腐剤を含む)の禁止は、処方変更のタイムラインを厳格化し、毒物学の専門知識を持たないブランドの研究開発コストを引き上げています。L'Oréalの4,000人の研究開発科学者と2025年に出願された725件の特許は、パフォーマンスを損なうことなくクリーンな処方を維持するために必要な投資規模を示しています。ヴィーガン・クルエルティフリーアイライナーの成長は、インドのアーユルヴェーダコスメトレンドに支えられており、伝統的な消費者とZ世代の双方に訴求しています。中東および東南アジアでは、ハラールコスメへの需要が高まっており、サウジアラビアが2025年1月にSFDA(サウジ食品医薬品庁)の登録プロセスを合理化し、承認期間を6ヶ月未満に短縮したことで、ハラール認証アイライナーの迅速な発売が可能となっています[2]出典:「ハラールコスメ登録ガイド」、サウジ食品医薬品庁、sfda.gov.sa。

Eコマースおよびダイレクト・トゥ・コンシューマービューティーブランドの拡大

2030年までに、インドのビューティー・パーソナルケアEコマースは総支出の相当なシェアを占めると予想されており、クイックコマースおよびバリューコマースモデルがオンライン取引の約50%を牽引します。NykaaのFY2026第4四半期における高い20%台のネット収益成長は、厳選されたアソートメント、バーチャル試着ツール、および当日配送がいかにロイヤルティを育むかを示しています。中国では、TmallとJD.comがデジタルビューティー販売の60%を占め、ライブストリーミングが200億人民元の流通取引総額を生み出しています。ライブデモ形式とフラッシュセール戦略を活用するブランドは、ダブル11や618などのイベントで優れた成果を上げています。e.l.f. Beautyのドイツにおける1,600店舗のRossmannへの参入と英国での第4位ブランドへの躍進は、DTC(ダイレクト・トゥ・コンシューマー)ネイティブブランドがデジタルインサイトを活用してアソートメントを最適化し、FY2026第3四半期に前年比38%の収益成長を達成する方法を示しています。L'Oréalの2025年までに総売上高の30%超に達するEコマース浸透率は、8,000人のデジタル専門家に支えられ、オムニチャネル在庫管理、パーソナライズされたレコメンデーション、拡張現実試着を管理する能力を示しています。2030年までに、150以上のインドのビューティーブランドが年間売上高1億インドルピー(約1,200万USD)を超えると予測されており、集合的にビューティー支出の25%を獲得し、アイライナーブランドは独自の処方とプラットフォーム固有の戦略から恩恵を受けます。

パッケージングの革新とサステナビリティへの取り組み

Albéaのエンドレスキスリフィラブルスティックは2025年11月に発売され、混合プラスチック部品を排除するモノマテリアルポリプロピレン設計を採用しており、標準的なPPストリームでのリサイクルを可能にしています。これにより、精密射出成形によるプレミアムな美観を維持しながら、ユニットあたりの材料コストを12%削減し、倉庫のリードタイムを5日間短縮します。Wildなどのブランドが使用するMorramaのMayaパッケージングは、竹とバガスから作られたペーパーパルプリフィルに5%のPETライニングを採用しており、使い捨てアイライナーペンと比較してプラスチック使用量を98%削減し、アプリケーターを廃棄せずにカートリッジを交換できます。EUの包装・包装廃棄物規制(PPWR)および拡大生産者責任(EPR)義務は、リフィラブルおよびモノマテリアル形式の採用を促進しており、再生材料含有量目標とカーボン開示要件がバージンプラスチックへの依存にペナルティを課しています[3]出典:「包装・包装廃棄物規制ファクトシート」、欧州委員会、ec.europa.eu。リフィルモデルはプレステージコスメにおける包装材料使用量を30%削減でき、軽量カートリッジが輸送排出量を削減し、パレット効率を改善することで、耐久性のある外側シェルへの初期投資を相殺します。ガラスとアルミニウムは、リサイクル可能性とラグジュアリーな訴求力から、プレミアム素材として再び注目を集めており、サステナビリティに対価を払う意欲のある消費者を引き付けています。パッケージング上のQRコードとNFCタグは環境データとリサイクル手順にリンクし、コンプライアンスをブランドストーリーテリングへと転換します。Faca PackagingのPETリフィルシステムは、サーキュラーデザインが美観を維持できることを示しており、フロストおよびティンテッドPETとカスタムネック仕上げがプレステージアイライナーパッケージング基準を満たしながら、より厳格な規制に向けてブランドを準備させています。

グラフィックなルックを可能にするマイクロプレシジョンチップ

ILM Cosmeticsは2026年4月に0.01mmウルトラシンアイライナーを発売し、シームレスなワンストローク塗布のためのフェルトチップの精度を向上させ、KビューティーのアイドルブラーおよびJビューティーの透明感レイヤリング技法をサポートしています。CANMAKEなどの日本ブランドは、目を大きく見せることを優先した自然なルックに対応する0.01〜0.1mmチップでプレシジョンセグメントを席巻し、アジア太平洋市場で35.40%のシェアを確保しています。Schwan Cosmeticsが2026年に発売したMeta-Ink PrimeLinerは、マイクロプレシジョンアプリケーターと10秒以内に乾くクイックドライ処方を特徴とし、TikTokで人気の複雑なデザインにおけるにじみリスクに対応しています。UNICOSが2026年2月に発売したV-Flashスタンプアイライナーは、デュアルエンドのスタンプ&ペンデザインでウィングライナーの塗布を自動化し、塗布時間を1分以内に短縮します。Asteri Beautyが2026年にリリースしたカリグラフィーアイライナーは、可変ライン幅に対応するフレキシブルブラシチップを提供し、メイクアップアーティストとソーシャルメディア愛好家に訴求しています。Mirenessが2026年に発売した4Dスタンプライナーは、交換可能なスタンプシェイプとリフィラブルペンベースを備え、精度とサステナビリティを組み合わせています。これらのイノベーションはスキルの障壁を下げ、アイライナー市場をカジュアルユーザーに拡大し、購入頻度を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品および 低品質製品 | -0.8% | アジア太平洋(越境Eコマース)、北米(オンラインマーケットプレイス)に集中した グローバル | 短期 (2年以内) |

| 厳格な 規制基準 | -0.6% | 欧州(CMR禁止、PPWR)、北米(MoCRA)、中東(ハラール認証) | 中期 (2〜4年) |

| 半永久タトゥーによる 代替 | -0.3% | 北米、欧州(コスメティックタトゥーサロン)、アジア太平洋都市部 | 長期 (4年以上) |

| 製品の安全性と 健康上の懸念 | -0.5% | コンタクトレンズ着用者および敏感な目の消費者を中心としたグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質製品

FY2023において、偽造コスメは米国税関・国境警備局(CBP)が差し押さえた物品の31%を占めました。2024年6月の57万5,000USDに相当する差押えは、正規ブランドを損ない、規制されていない成分で消費者の安全を脅かすグレーマーケット業務の規模を浮き彫りにしました。800USD未満の免税輸送を認めていたデミニミス輸入抜け穴の2025年4月の閉鎖は、低価格の偽造アイライナー輸入を減少させましたが、オンラインマーケットプレイスを通じた国内流通を完全には排除しませんでした。MoCRAの施設登録義務により、アクティブリスティングは2024年以前の35,102件から2025年1月までに589,762件に増加し、追跡可能なサプライチェーンを構築することで、小規模ブランドのコンプライアンスコストを引き上げながら偽造業者に挑戦しています。インドでは、低価格、高回転率、ノーブランド製品への消費者嗜好から、偽造アイライナーが依然として蔓延しています。ブランドはQRコード、ホログラムシール、ブロックチェーン検証済みサプライチェーンを採用してブランド価値と安全性を守っていますが、これらの対策はコストに2〜4%を加算し、消費者教育を必要とします。偽造ヴィーガン・クルエルティフリー表示はクリーンビューティーへの信頼を損ない、ブランドはリーピングバニーやエコサートなどのサードパーティ認証を求めるようになっており、監査費用が発生しますが差別化を確保します。

厳格な規制基準

2026年5月、欧州連合は15種のCMR化学物質を禁止し、アイライナーの処方変更において禁止されたアゾ染料、防腐剤、香料化合物を除外することを義務付けました。これにより、特に社内毒物学チームを持たないブランドの研究開発コストが増加しました。MoCRAの有害事象報告および施設登録義務はコンプライアンス負担を増加させ、小規模ブランドに不均衡な影響を与えている一方、L'Oréalのような大手企業は広範な研究開発リソースを活用してコストを管理しています。サウジアラビアのSFDAは2025年1月にハラール認証コスメの登録を合理化し、承認時間を6ヶ月未満に短縮しましたが、SKUあたり5,000〜15,000USDの認証コストが追加され、インディーブランドに課題をもたらしています。インドの新コスメ法案は、より厳格な成分開示、安定性試験、市販後監視の実施を目指しており、参入コストを引き上げる一方で偽造品を削減します。ISO 22716認証は任意ですが、欧州および北米への輸出に不可欠となりつつあり、コストは10,000〜50,000USDの範囲です。26種の物質の開示を義務付けるEUの香料アレルゲン表示規則はアイライナーの処方変更とラベルの複雑化を促進しましたが、フレグランスフリー製品への需要の高まりが影響を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リキッドの優位性がイノベーションを牽引

リキッドアイライナーは2025年に43.59%の支配的な市場シェアを保持しており、消費者がアイメイクにおける精密な塗布と強烈な発色を優先しているためです。ジェル/クリームセグメントはCAGR 7.08%(2026〜2031年)で最も高い成長率を示しており、リキッドの精密さとペンシルのブレンド性を融合した処方によるものです。このトレンドは、パフォーマンスと利便性の両方を提供する製品への業界の注力と一致しています。ペンシル/コール形式は、特に初心者の間でのアクセスしやすさから安定した需要を維持しており、フェルトチップペンはペンシルの使いやすさとリキッドの精度を組み合わせることで人気を高めています。

パウダーおよびケーキアイライナーは、主にプロのメイクアップアーティストや調整可能な色の濃さを好むユーザーという特定の市場セグメントに対応しています。メーカーはアプリケーター技術の進歩に後押しされ、複数の形式の利点を統合した製品を開発しています。詳細なアイライナースタイルを特集するソーシャルメディアトレンドがリキッドアイライナーの市場ポジションを強化しています。フェルトチップペンはKビューティートレンドの影響を受けたアジア市場で強いパフォーマンスを示し、ジェルおよびクリーム処方は即時の結果と長時間のウェア快適性および肌との相性のバランスを求める消費者に応えてグローバルに拡大しています。

処方別:防水イノベーションが加速

レギュラー処方は2025年に61.69%の市場シェアを維持しており、日常の消費者に訴求する汎用性とシンプルなクレンジングプロセスから市場を支配しています。防水/耐汗バリアントはCAGR 7.97%(2026〜2031年)で成長しており、アクティブなライフスタイルや様々な気候条件に適した製品への需要増加に牽引されています。ポリマー化学の最近の進歩により、塗布と落としやすさを維持しながら長持ちする防水製品の開発が可能となりました。この成長パターンの変化は、特定の消費者ニーズに対応する専門化された製品への市場移行を示しています。

処方の利点に関する消費者意識の高まりにより、レギュラー処方が日常および特別な機会のニーズに対応し、防水バリアントがスポーツ活動、多湿環境、長時間ウェアの要件をターゲットとする明確な市場セグメントが形成されています。柔軟なフィルムを形成する「チューブ式」マスカラとアイライナーの登場は、簡単なクレンジングで防水効果を提供する新しいカテゴリーを代表しています。改良されたミセラーウォーターとオイルベースクレンジャーの導入は、従来の防水メイク落としの課題に対応し、防水セグメントの成長を支援しています。この市場セグメンテーションは、ターゲットを絞ったソリューションへのビューティー業界の動きと一致しており、企業がプレミアム価格設定と明確なブランドポジショニングを実施できるようにしています。

価格帯別:プレミアムの成長がマス市場を上回る

マスセグメントは2025年に63.18%の市場シェアを保持しており、様々な経済的人口統計にわたるセグメントの幅広いアクセシビリティと訴求力を示しています。プレミアム/ラグジュアリーセグメントはCAGR 8.09%(2026〜2031年)で強い成長ポテンシャルを示しており、消費者がプレミアム価格にもかかわらず高品質な処方と革新的なパッケージングをますます選択しているためです。このシフトは、消費者、特に若い世代が製品の有効性とブランドの価値観を優先し、ビューティー購入を裁量的支出ではなく投資として捉えるという、より広いビューティー業界のトレンドと一致しています。

プレミアムセグメントの成長は、測定可能なパフォーマンス上の利点を提供するサステナブルパッケージング、クリーン処方、改良されたアプリケーター技術の進歩から生まれています。マス市場ブランドは、プレミアムな特徴とアクセスしやすい価格を組み合わせた「マスティージ」製品を導入することで適応しています。ラグジュアリーセグメントは、希少性の認知を通じて消費者の関心を生み出す独占的な小売パートナーシップと限定版リリースを通じてポジションを強化しています。Eコマースチャネルはプレミアムブランドへのアクセスを高めながら、小売マークアップを削減することで競争力のある価格でラグジュアリー品質を提供するダイレクト・トゥ・コンシューマーモデルを可能にしています。これらの価格帯の発展は、消費者の知識の向上と、パフォーマンス、倫理的慣行、または強化されたユーザー体験を通じて明確な価値を提供する製品への投資意欲を反映しています。

流通チャネル別:デジタルトランスフォーメーションが加速

ヘルス&ビューティーストアは2025年に35.72%の市場シェアを保持しており、購入前の製品発見とテストの主要な場として機能しています。オンライン小売ストアはCAGR 8.01%(2026〜2031年)で最も高い成長率を示しており、パンデミック中に生まれたビューティー小売のデジタルトランスフォーメーションと消費者の購買パターンの変化に牽引されています。この拡大は、バーチャル試着機能、AI搭載レコメンデーション、統合されたオムニチャネル体験によって強化されています。

スーパーマーケット/ハイパーマーケットは確立されたブランドと日常使用製品の補充の便利な場として機能し、スペシャルティビューティー小売業者は厳選された製品セレクションとプロフェッショナルなコンサルテーションサービスで差別化しています。オムニチャネル空間では、Sephoraのようなリテーラーが、ウェブサイトを閲覧した顧客の70%が24時間以内に店舗で購入を行い、広告費用対効果が3.9倍高くなると報告しています。オンライン小売プラットフォームは、拡張現実と人工知能技術を通じて、物理的な製品テストという従来の制限に対応しています。

地域分析

アジア太平洋地域は2025年に35.40%の市場シェアを保持しており、大規模な人口基盤、可処分所得の増加、Kビューティートレンドに特に影響を受けたアイメイクへの文化的重視に支えられています。同地域の製造能力と製品イノベーションは、精密な塗布と長時間ウェア処方に焦点を当てています。主要な消費市場および製造拠点としての中国のポジションはコスト効率を生み出し、迅速な製品開発を可能にしています。同地域における高いデジタル普及率とソーシャルメディア利用がトレンドの採用と製品発見を加速させています。

中東・アフリカ地域はCAGR 7.82%(2026〜2031年)で最も高い成長率を示しています。この成長は経済発展、都市化、女性の労働参加率の増加から生まれています。社会改革が女性の経済的自立とビューティー製品への支出力を高めています。アラブ首長国連邦のビューティー小売市場はデジタルチャネルを通じて拡大しています。地域の規制動向には、アラブ首長国連邦のエミレーツ適合性評価スキーム(ECAS)とエミレーツ品質マーク(EQM)認証要件が含まれ、サウジアラビアは包括的なコスメ成分規制を実施しています。

欧州は厳格なコスメ安全規制とプレミアムで倫理的に調達された製品への消費者需要を通じて市場ポジションを維持しています。EUの規則(EC)第1223/2009号はナノマテリアル承認と責任者指定を含む包括的な安全要件を実施しています。欧州の消費者は安全性と環境基準を満たす製品にプレミアム価格を支払う意欲を示しています。同地域は伝統的なビューティー小売とEコマースプラットフォームを組み合わせ、統合されたショッピング体験を提供しています。さらに、北米と南米は確立された小売ネットワークとデジタルビューティーテクノロジーの普及拡大を通じて安定した成長を維持しています。北米の消費者はプレミアム製品消費をリードし、南米市場は拡大する中間層と高まるビューティー意識を通じて成長機会を提供しています。

競合環境

アイライナー市場は中程度の集中度を示しており、確立された多国籍企業と、デジタルチャネルと革新的な処方を活用して市場シェアを獲得しつつある新興のダイレクト・トゥ・コンシューマーブランドとの間でバランスの取れた競争が行われています。戦略的パターンはオムニチャネルの卓越性を中心としており、主要プレーヤーはデジタルと物理的なタッチポイントにわたってシームレスな顧客体験を創出するためにテクノロジー統合に多大な投資を行っています。

競合ダイナミクスは人工知能と拡張現実の統合によって再形成されており、The Estée Lauder Companies Incがマイクロソフトとのパートナーシップでトレンド識別、製品開発、顧客体験向上のためのツールを開発するAIイノベーションラボを設立したことがその例として挙げられます。企業はサプライチェーンを管理し品質の一貫性を確保するための垂直統合戦略を追求しながら、専門技術と新興市場の流通ネットワークへのアクセスのために戦略的パートナーシップを形成しています。

クリーンビューティーと高パフォーマンス処方の交差点にホワイトスペースの機会が生まれており、サステナブルな成分とパッケージングを使用して防水・長時間ウェア製品を提供できる企業が競争上の優位性を獲得しています。新興の破壊的企業は、従来の小売マークアップを排除しながら、AI搭載プラットフォームとバーチャル試着技術を通じてパーソナライズされた製品レコメンデーションを提供するダイレクト・トゥ・コンシューマーモデルに注力しています。

アイライナー業界リーダー

L'Oréal S.A.

The Estée Lauder Companies Inc

Coty Inc.

Shiseido Company, Limited

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ILM Cosmeticsは0.01mmウルトラシンアイライナーを発売しました。マイクロプレシジョンフェルトチップアプリケーターを搭載し、複雑なグラフィックデザインとKビューティーのアイドルブラー技法のワンストローク塗布を、引っかかりやかすれなしに実現します。

- 2026年3月:L'Oréalはケリングボーテの買収を完了し、ボッテガ・ヴェネタとバレンシアガの香水・ビューティー製品の創造、開発、流通に関する50年間の独占ライセンスを取得しました。Cotyの既存ライセンス満了後にグッチの50年間独占ライセンスに参入する権利も含まれており、買収にはハウス・オブ・クリードが含まれ、プレステージビューティーセグメントにおけるL'Oréal Luxeのポートフォリオを強化します。

- 2026年2月:UNICOSはV-Flashスタンプアイライナーを発売しました。デュアルエンドのスタンプ&ペンデザインでウィングライナーの塗布を自動化し、塗布時間を5分から1分未満に短縮し、安定した手先を持たない消費者にもグラフィックなルックを身近なものにします。

世界のアイライナー市場レポートの調査範囲

アイライナーは目の外観を定義し際立たせるために使用されるコスメ製品です。世界のアイライナー市場は製品タイプ、処方、価格帯、流通チャネル、地域別にセグメント化されています。製品別では、市場はリキッド、ペンシル/コール、ジェル/クリーム、フェルトチップペン、パウダー/ケーキにセグメント化されています。処方別では、市場はレギュラーと防水/耐汗にセグメント化されています。価格帯別では、市場はマスとプレミアム/ラグジュアリーにセグメント化されています。流通チャネル別では、市場はヘルス&ビューティーストア、スーパーマーケット/ハイパーマーケット、オンライン小売ストア、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| リキッド |

| ペンシル/コール |

| ジェル/クリーム |

| フェルトチップペン |

| パウダー/ケーキ |

| レギュラー |

| 防水/耐汗 |

| マス |

| プレミアム/ラグジュアリー |

| スーパーマーケット/ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | リキッド | |

| ペンシル/コール | ||

| ジェル/クリーム | ||

| フェルトチップペン | ||

| パウダー/ケーキ | ||

| 処方 | レギュラー | |

| 防水/耐汗 | ||

| 価格帯 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アイライナー市場の現在の規模と成長速度はどのくらいですか?

アイライナー市場規模は2026年に87億6,000万USDであり、CAGR 6.16%で2031年までに118億1,000万USDに拡大する見込みです。

最大のシェアを持つ製品タイプはどれですか?

リキッドアイライナーは2025年の世界売上高の43.59%をリードしており、強烈な発色と精密な塗布で支持されています。

ブランドにとって最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカは可処分所得の増加と女性の労働参加率の拡大に牽引され、2031年にかけて最速のCAGR 7.82%を約束しています。

防水アイライナーが注目を集めている理由は何ですか?

防水/耐汗処方はアクティブなライフスタイルのニーズに対応しており、年間7.97%の成長が予測され、レギュラーバリアントを上回るペースで拡大しています。

最終更新日: