Tamanho e Participação do Mercado de Eyeliner

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

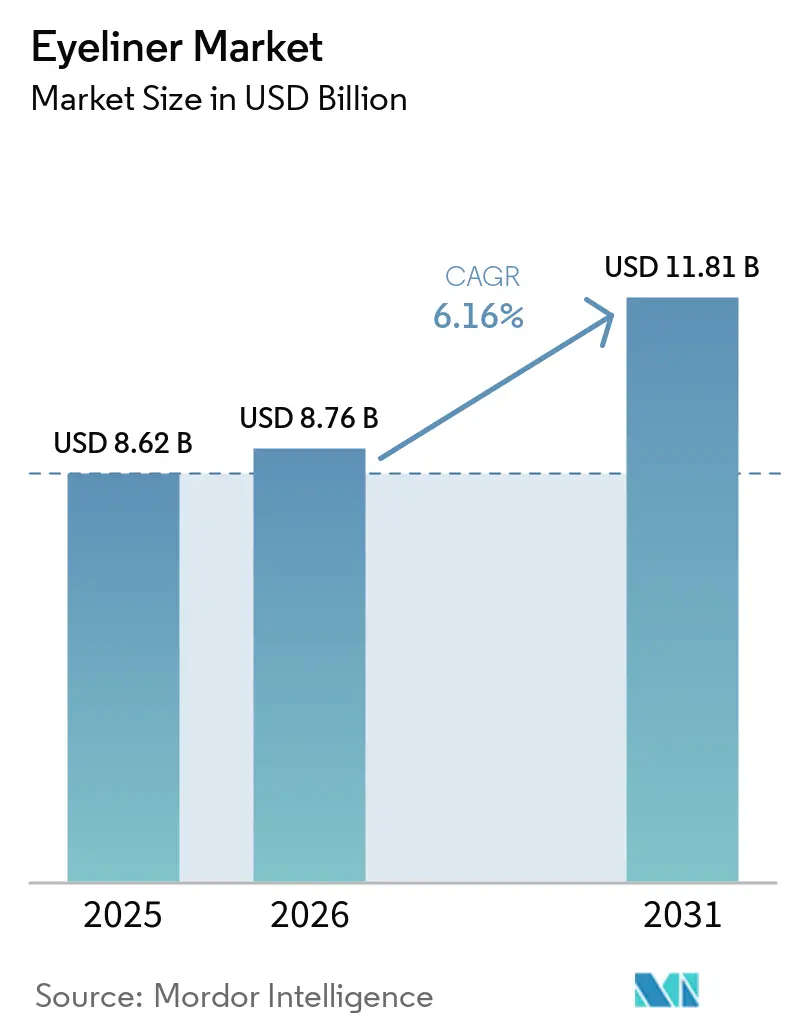

| Tamanho do Mercado (2026) | 8.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

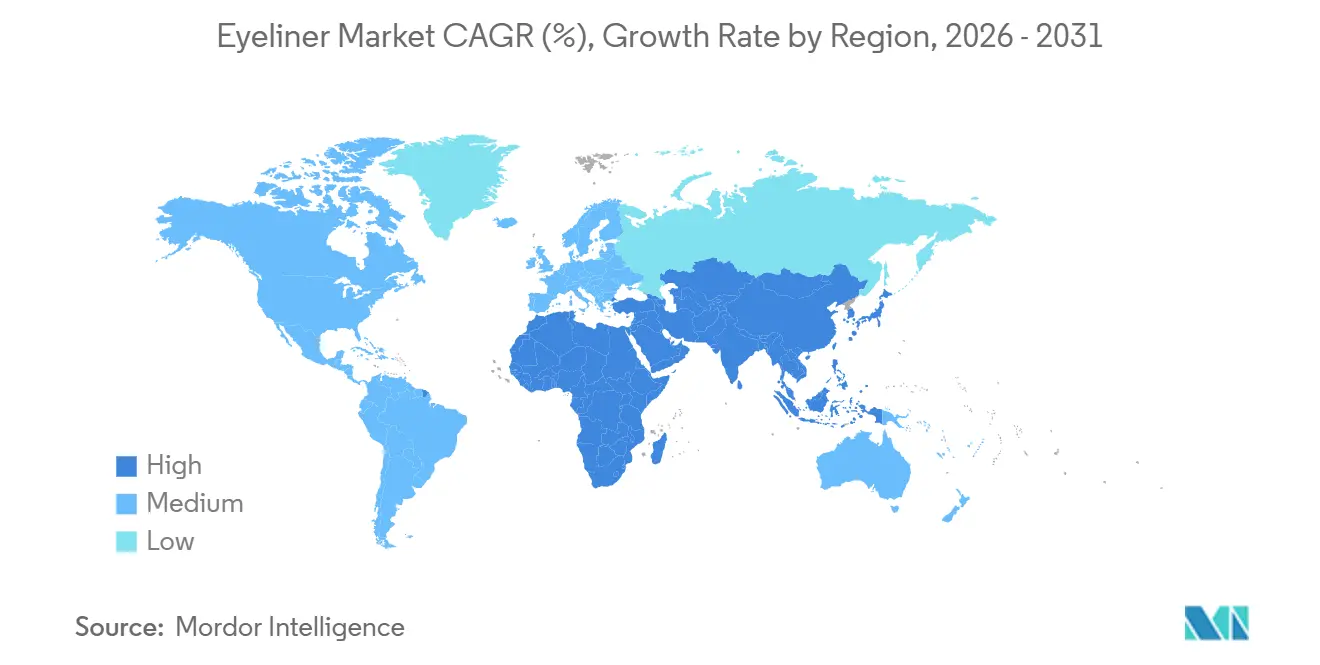

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eyeliner por Mordor Intelligence

O tamanho do mercado de eyeliner deve ser de USD 8,62 bilhões em 2025, USD 8,76 bilhões em 2026, e atingir USD 11,81 bilhões até 2031, crescendo a um CAGR de 6,16% de 2026 a 2031. Acabamentos líquidos à prova d'água de grau premium desenvolvidos com poliuretano de base biológica e polímeros de trimetilsiloxissiloxano oferecem agora durabilidade de 24 a 48 horas, transformando o "longa duração" de uma promessa premium em uma expectativa básica em todas as faixas de preço. A Ásia-Pacífico contribuiu com 35,40% da receita de 2025 impulsionada pela demanda em climas úmidos, enquanto o Oriente Médio e a África registraram o crescimento mais rápido com CAGR de 7,82% devido ao lançamento de produtos com certificação halal e à penetração de 94,3% nas redes sociais que amplifica a descoberta por influenciadores. O varejo online supera os canais físicos com CAGR de 8,01%, à medida que o comércio rápido na Índia e as transmissões ao vivo na China convertem tutoriais em compras no mesmo dia. As falsificações ainda distorcem os sinais de preço, mas as recentes ações regulatórias dos EUA e o fechamento da brecha de minimis em abril de 2025 começaram a conter os fluxos do mercado cinza[1]Fonte: "Apreensões de Direitos de Propriedade Intelectual do Exercício Fiscal 2023," Alfândega e Proteção de Fronteiras dos EUA, cbp.gov .

Principais Conclusões do Relatório

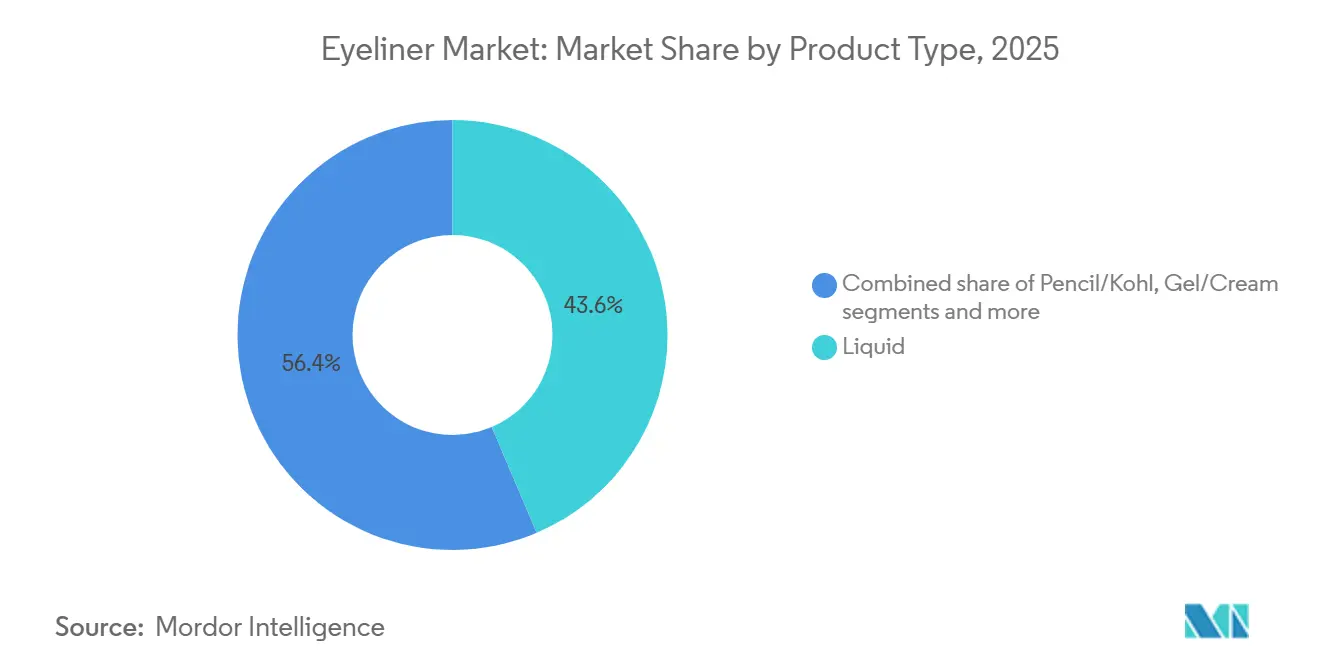

- Por tipo de produto, os formatos líquidos lideraram com 43,59% da receita de 2025, enquanto as variantes de gel e creme devem se expandir a um CAGR de 7,08% até 2031.

- Por formulação, os acabamentos regulares detinham 61,69% da participação de 2025, mas as linhas à prova d'água avançam a um CAGR de 7,97%.

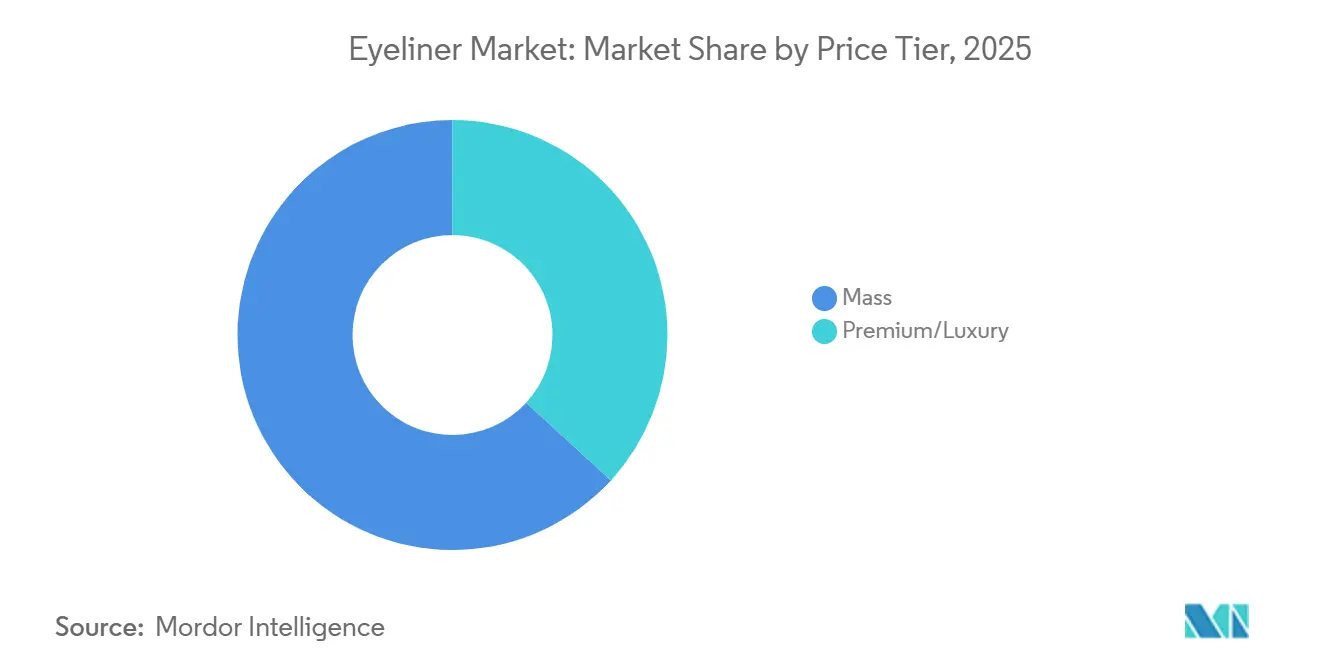

- Por faixa de preço, o segmento popular dominou com 63,18% de participação em 2025, enquanto o premium e luxo deve crescer a um CAGR de 7,17%.

- Por canal de distribuição, as lojas de saúde e beleza responderam por 35,72% da participação do mercado de eyeliner em 2025, sendo o varejo online o de crescimento mais rápido com CAGR de 8,01%.

- Por geografia, a Ásia-Pacífico respondeu por 35,40% das vendas globais em 2025, enquanto a região do Oriente Médio e África deve crescer ao maior CAGR de 7,82% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eyeliner

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impacto de tutoriais e influenciadores impulsionados pelas redes sociais | +1.2% | Global, com concentração na Ásia-Pacífico (TikTok Shop), América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por formulações de longa duração, à prova d'água e antisborrão | +1.5% | Global, particularmente Ásia-Pacífico (climas úmidos), Oriente Médio (altas temperaturas) | Médio prazo (2-4 anos) |

| Ascensão de cosméticos limpos, veganos e livres de crueldade animal | +0.9% | América do Norte, Europa (pressão regulatória), China (preferência do consumidor) | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e marcas de beleza DTC | +1.3% | Ásia-Pacífico (China, Índia, comércio rápido), América do Norte (omnicanal), Europa | Curto prazo (≤ 2 anos) |

| Inovação em embalagens e iniciativas de sustentabilidade | +0.7% | Europa (mandatos de Responsabilidade Estendida do Produtor), América do Norte, segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pontas de microprecisão que permitem looks gráficos | +0.8% | Ásia-Pacífico (tendências K-beauty, J-beauty), América do Norte (adoção nas redes sociais) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão de Cosméticos Limpos, Veganos e Livres de Crueldade Animal

A iniciativa "Clean at Sephora" da Sephora, que certifica 156 marcas com base em uma lista de ingredientes restritos, tornou-se um importante guardião para a colocação em prateleiras, impulsionando a reformulação de eyeliners para excluir parabenos, ftalatos e fragrâncias sintéticas. As certificações de livre de crueldade animal Leaping Bunny e PETA são agora essenciais para a entrada nos canais de prestígio europeus e norte-americanos. Na China, 72% dos consumidores preferem cosméticos com ingredientes naturais, incluindo eyeliners, apesar dos desafios para alcançar pigmentação e desempenho à prova d'água sem polímeros sintéticos. A proibição da União Europeia em maio de 2026 de 15 substâncias CMR, incluindo corantes azo e conservantes, apertou os prazos de reformulação e aumentou os custos de pesquisa e desenvolvimento para marcas sem expertise em toxicologia. Os 4.000 cientistas de pesquisa e desenvolvimento da L'Oréal e as 725 patentes registradas em 2025 destacam o investimento necessário para manter formulações limpas sem comprometer o desempenho. O crescimento de eyeliners veganos e livres de crueldade animal é apoiado pela tendência de cosméticos ayurvédicos da Índia, atraindo consumidores tradicionais e da Geração Z. No Oriente Médio e no Sudeste Asiático, a demanda por cosméticos halal cresceu, com o processo simplificado de registro na SFDA da Arábia Saudita em janeiro de 2025 reduzindo os prazos de aprovação para menos de seis meses, permitindo lançamentos mais rápidos de eyeliners com certificação halal[2]Fonte: "Guia de Registro de Cosméticos Halal," Autoridade Saudita de Alimentos e Medicamentos, sfda.gov.sa.

Expansão do Comércio Eletrônico e Marcas de Beleza DTC

Até 2030, espera-se que o comércio eletrônico de beleza e cuidados pessoais da Índia represente uma parcela significativa do gasto total, com modelos de comércio rápido e de valor impulsionando quase 50% das transações online. O crescimento da receita líquida da Nykaa no quarto trimestre do exercício fiscal de 2026 na faixa dos 20% elevados destaca como sortimentos selecionados, ferramentas de experimentação virtual e entrega no mesmo dia fomentam a fidelidade. Na China, Tmall e JD.com dominam 60% das vendas digitais de beleza, enquanto as transmissões ao vivo geram CNY 20 bilhões em valor bruto de mercadoria. As marcas que aproveitam formatos de demonstração ao vivo e estratégias de vendas relâmpago se destacam durante eventos como o Dia dos Solteiros e o 618. A entrada da e.l.f. Beauty em 1.600 lojas Rossmann na Alemanha e sua ascensão à quarta marca no Reino Unido demonstram como as marcas nativas de venda direta ao consumidor otimizam sortimentos usando insights digitais, alcançando 38% de crescimento de receita ano a ano no terceiro trimestre do exercício fiscal de 2026. A penetração do comércio eletrônico da L'Oréal superando 30% das vendas totais até 2025, apoiada por 8.000 especialistas digitais, demonstra sua capacidade de gerenciar estoque omnicanal, recomendações personalizadas e experimentações em realidade aumentada. Até 2030, mais de 150 marcas de beleza indianas devem superar INR 100 crore (cerca de USD 12 milhões) em receita anual, capturando coletivamente 25% dos gastos com beleza, com marcas de eyeliner se beneficiando de formulações exclusivas e estratégias específicas para cada plataforma.

Inovação em Embalagens e Iniciativas de Sustentabilidade

O batom recarregável Endless Kiss da Albéa, lançado em novembro de 2025, apresenta um design de polipropileno monomaterial que elimina componentes de plástico misto, permitindo a reciclagem em fluxos de PP padrão. Isso reduz os custos de material por unidade em 12% e os prazos de armazenagem em cinco dias, mantendo a estética premium por meio de moldagem por injeção de precisão. A embalagem Maya da Morrama, usada por marcas como Wild, emprega refis de polpa de papel feitos de bambu e bagaço com um revestimento de PET de 5%, reduzindo o uso de plástico em 98% em comparação com canetas de eyeliner de uso único e permitindo a substituição do cartucho sem descartar os aplicadores. O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia e os mandatos de Responsabilidade Estendida do Produtor (REP) estão impulsionando a adoção de formatos recarregáveis e monomateriais, com metas de conteúdo reciclado e requisitos de divulgação de carbono penalizando a dependência de plástico virgem[3]Fonte: "Ficha Informativa do Regulamento de Embalagens e Resíduos de Embalagens," Comissão Europeia, ec.europa.eu. Os modelos de recarga podem reduzir o uso de material de embalagem em 30% em cosméticos de prestígio, com cartuchos mais leves reduzindo as emissões de frete e melhorando a eficiência de paletes, compensando o investimento inicial em cascas externas duráveis. O vidro e o alumínio estão ressurgindo como materiais premium devido à sua reciclabilidade e apelo de luxo, atraindo consumidores dispostos a pagar pela sustentabilidade. Códigos QR e etiquetas NFC nas embalagens vinculam a dados ambientais e instruções de reciclagem, transformando a conformidade em narrativa de marca. Os sistemas de recarga de PET da Faca Packaging demonstram que o design circular pode manter a estética, com PET fosco e tingido e acabamentos de gargalo personalizados atendendo aos padrões de embalagem de eyeliner de prestígio enquanto preparam as marcas para regulamentações mais rígidas.

Pontas de Microprecisão que Permitem Looks Gráficos

A ILM Cosmetics lançou seu Eyeliner Ultra Fino de 0,01 mm em abril de 2026, avançando a precisão de ponta de feltro para uma aplicação perfeita em um único traço, apoiando as técnicas de Idol Blur do K-beauty e de camadas translúcidas do J-beauty. Marcas japonesas como CANMAKE dominam o segmento de precisão com pontas de 0,01 a 0,1 mm, atendendo a looks naturais que priorizam o aumento dos olhos, garantindo uma participação de 35,40% no mercado da Ásia-Pacífico. O Meta-Ink PrimeLiner da Schwan Cosmetics, introduzido em 2026, apresenta um aplicador de microprecisão e uma fórmula de secagem rápida que seca em menos de 10 segundos, abordando os riscos de borrão em designs intrincados populares no TikTok. O eyeliner de carimbo V-Flash da UNICOS, lançado em fevereiro de 2026, automatiza a aplicação de delineado em asa com um design de carimbo e caneta de dupla extremidade, reduzindo o tempo de aplicação para menos de um minuto. O Eyeliner de Caligrafia da Asteri Beauty, lançado em 2026, oferece uma ponta de pincel flexível para larguras de linha variáveis, atraindo maquiadores e entusiastas das redes sociais. O delineador de carimbo 4D da Mirenesse, também lançado em 2026, inclui formas de carimbo intercambiáveis e uma base de caneta recarregável, combinando precisão com sustentabilidade. Essas inovações reduzem a barreira de habilidade, expandindo o mercado de eyeliner para usuários ocasionais e aumentando a frequência de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e de baixa qualidade | -0.8% | Global, com concentração na Ásia-Pacífico (comércio eletrônico transfronteiriço), América do Norte (marketplaces online) | Curto prazo (≤ 2 anos) |

| Padrões regulatórios rigorosos | -0.6% | Europa (proibições de CMR, PPWR), América do Norte (MoCRA), Oriente Médio (certificação halal) | Médio prazo (2-4 anos) |

| Substituição por tatuagem semipermanente | -0.3% | América do Norte, Europa (salões de tatuagem cosmética), centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações com segurança e saúde do produto | -0.5% | Global, particularmente entre usuários de lentes de contato e consumidores com olhos sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados e de Baixa Qualidade

No exercício fiscal de 2023, os cosméticos falsificados representaram 31% dos bens interceptados pela Alfândega e Proteção de Fronteiras dos EUA (CBP). Uma apreensão de junho de 2024 no valor de USD 575.000 destacou a escala das operações do mercado cinza que prejudicam marcas legítimas e colocam em risco a segurança do consumidor com ingredientes não regulamentados. O fechamento da brecha de importação de minimis em abril de 2025, que permitia remessas isentas de impostos abaixo de USD 800, reduziu as importações de eyeliners falsificados de baixo valor, mas não eliminou a distribuição doméstica por meio de marketplaces online. O mandato de registro de instalações da MoCRA aumentou as listagens ativas de 35.102 antes de 2024 para 589.762 até janeiro de 2025, criando uma cadeia de suprimentos rastreável que eleva os custos de conformidade para pequenas marcas enquanto desafia os operadores de falsificações. Na Índia, os eyeliners falsificados continuam prevalentes devido aos preços baixos, alta rotatividade e preferência do consumidor por produtos sem marca. As marcas estão adotando códigos QR, selos holográficos e cadeias de suprimentos verificadas por blockchain para proteger o patrimônio e a segurança, embora essas medidas adicionem 2 a 4% aos custos e exijam educação do consumidor. As alegações falsificadas de vegano e livre de crueldade animal corroem a confiança na beleza limpa, levando as marcas a buscar certificações de terceiros como Leaping Bunny e EcoCert, que envolvem taxas de auditoria, mas garantem diferenciação.

Padrões Regulatórios Rigorosos

Em maio de 2026, a União Europeia proibiu 15 substâncias CMR, exigindo reformulações de eyeliners para excluir corantes azo, conservantes e compostos de fragrância proibidos. Isso aumentou os custos de pesquisa e desenvolvimento, especialmente para marcas sem equipes internas de toxicologia. Os mandatos de relatório de eventos adversos e registro de instalações da MoCRA adicionaram encargos de conformidade, afetando desproporcionalmente as marcas menores, enquanto grandes players como a L'Oréal aproveitam extensos recursos de pesquisa e desenvolvimento para gerenciar custos. A SFDA da Arábia Saudita simplificou o registro de cosméticos com certificação halal em janeiro de 2025, reduzindo os tempos de aprovação para menos de seis meses, mas adicionando USD 5.000 a 15.000 por SKU em custos de certificação, desafiando marcas independentes. O Novo Projeto de Lei de Cosméticos da Índia visa impor divulgações mais rigorosas de ingredientes, testes de estabilidade e vigilância pós-mercado, elevando os custos de entrada, mas reduzindo as falsificações. A certificação ISO 22716, embora voluntária, está se tornando essencial para exportações para a Europa e América do Norte, com custos variando de USD 10.000 a USD 50.000. As regras de rotulagem de alérgenos de fragrâncias da União Europeia, que exigem a divulgação de 26 substâncias, impulsionaram reformulações de eyeliners e a complexidade dos rótulos, embora a crescente demanda por produtos sem fragrância tenha mitigado o impacto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Líquido Impulsiona a Inovação

Os eyeliners líquidos detêm uma participação de mercado dominante de 43,59% em 2025, à medida que os consumidores priorizam a aplicação precisa e o alto rendimento de cor na maquiagem dos olhos. O segmento de gel/creme apresenta a maior taxa de crescimento com CAGR de 7,08% (2026-2031), atribuída a formulações que mesclam a precisão do líquido com a capacidade de esfumação do lápis. Essa tendência está alinhada com o foco do setor em produtos que oferecem desempenho e conveniência. Os formatos de lápis/kohl mantêm uma demanda consistente devido à sua acessibilidade, particularmente entre iniciantes, enquanto as canetas de ponta de feltro ganham popularidade ao combinar a facilidade do lápis com a precisão do líquido.

Os eyeliners em pó e em bolo atendem a um segmento de mercado específico, principalmente maquiadores profissionais e usuários que preferem intensidade de cor ajustável. Os fabricantes estão desenvolvendo produtos que integram os benefícios de múltiplos formatos, impulsionados pelos avanços na tecnologia de aplicadores. As tendências nas redes sociais com estilos detalhados de eyeliner reforçam a posição de mercado dos eyeliners líquidos. As canetas de ponta de feltro apresentam forte desempenho nos mercados asiáticos influenciados pelas tendências do K-beauty, enquanto as formulações de gel e creme se expandem globalmente à medida que os consumidores buscam produtos que equilibrem resultados imediatos com conforto de longa duração e compatibilidade com a pele.

Por Formulação: A Inovação em À Prova d'Água Acelera

As formulações regulares mantêm uma participação de mercado de 61,69% em 2025, dominando o mercado devido à sua versatilidade e processo de remoção simples que atrai consumidores do dia a dia. As variantes à prova d'água/suor estão crescendo a um CAGR de 7,97% (2026-2031), impulsionadas pela crescente demanda por produtos adequados a estilos de vida ativos e condições climáticas variadas. Os avanços recentes na química de polímeros permitiram o desenvolvimento de produtos à prova d'água de longa duração que permanecem fáceis de aplicar e remover. Essa mudança nos padrões de crescimento indica uma transição do mercado em direção a produtos especializados que atendem às necessidades específicas dos consumidores.

O aumento da conscientização dos consumidores sobre os benefícios das formulações criou segmentos de mercado distintos, com formulações regulares atendendo às necessidades do dia a dia e de ocasiões especiais, enquanto as variantes à prova d'água visam atividades esportivas, ambientes úmidos e requisitos de uso prolongado. O surgimento de máscaras e eyeliners de "tubagem", que criam filmes flexíveis, representa uma nova categoria que oferece benefícios à prova d'água com remoção simplificada. A introdução de água micelar aprimorada e limpadores à base de óleo abordou os desafios tradicionais de remoção de maquiagem à prova d'água, apoiando o crescimento do segmento à prova d'água. Essa segmentação de mercado está alinhada com o movimento do setor de beleza em direção a soluções direcionadas, permitindo que as empresas implementem preços premium e posicionamento de marca distinto.

Por Faixa de Preço: O Crescimento Premium Supera o Mercado Popular

O segmento popular detém uma participação de mercado de 63,18% em 2025, demonstrando a ampla acessibilidade e o apelo do segmento em diversas demografias econômicas. O segmento premium/luxo mostra forte potencial de crescimento com CAGR de 8,09% (2026-2031), à medida que os consumidores escolhem cada vez mais formulações de maior qualidade e embalagens inovadoras, apesar dos preços premium. Essa mudança está alinhada com as tendências mais amplas do setor de beleza, onde os consumidores, especialmente as demografias mais jovens, priorizam a eficácia do produto e os valores da marca, encarando as compras de beleza como investimentos e não como gastos discricionários.

O crescimento do segmento premium decorre dos avanços em embalagens sustentáveis, formulações limpas e tecnologia de aplicadores aprimorada que oferecem benefícios de desempenho mensuráveis. As marcas do mercado popular se adaptaram introduzindo produtos "masstige" que combinam características premium com preços acessíveis. O segmento de luxo fortalece sua posição por meio de parcerias exclusivas de varejo e lançamentos de edição limitada que geram interesse do consumidor por meio da escassez percebida. Os canais de comércio eletrônico aumentaram o acesso a marcas premium, ao mesmo tempo que permitem modelos de venda direta ao consumidor que oferecem qualidade de luxo a preços competitivos, reduzindo as margens do varejo. Esses desenvolvimentos de faixa de preço refletem o maior conhecimento do consumidor e sua disposição de investir em produtos que oferecem valor claro por meio de desempenho, práticas éticas ou experiência do usuário aprimorada.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de saúde e beleza detêm uma participação de mercado de 35,72% em 2025, servindo como destinos primários para descoberta e teste de produtos antes da compra. As lojas de varejo online demonstram a maior taxa de crescimento com CAGR de 8,01% (2026-2031), impulsionadas pela transformação digital no varejo de beleza e pelos padrões de compra dos consumidores em evolução que surgiram durante a pandemia. Essa expansão é aprimorada por recursos de experimentação virtual, recomendações baseadas em inteligência artificial e experiências omnicanal integradas.

Os supermercados/hipermercados funcionam como pontos convenientes para reposição de marcas estabelecidas e produtos de uso diário, enquanto os varejistas especializados em beleza se diferenciam por meio de seleções de produtos selecionados e serviços de consultoria profissional. No espaço omnicanal, varejistas como a Sephora relatam que 70% dos clientes que navegam em seus sites fazem compras na loja em 24 horas, gerando 3,9 vezes maior retorno sobre o gasto com publicidade. As plataformas de varejo online estão abordando a limitação tradicional de teste físico de produtos por meio de tecnologias de realidade aumentada e inteligência artificial.

Análise Geográfica

A Ásia-Pacífico detém 35,40% de participação de mercado em 2025, apoiada por sua grande base populacional, renda disponível crescente e ênfase cultural na maquiagem dos olhos, particularmente influenciada pelas tendências do K-beauty. As capacidades de fabricação e as inovações de produtos da região se concentram na aplicação de precisão e nas formulações de longa duração. A posição da China como um grande mercado consumidor e centro de fabricação cria eficiências de custo e permite o desenvolvimento rápido de produtos. A alta adoção digital e o uso de redes sociais na região aceleram a adoção de tendências e a descoberta de produtos.

A região do Oriente Médio e África demonstra a maior taxa de crescimento com CAGR de 7,82% (2026-2031). Esse crescimento decorre do desenvolvimento econômico, da urbanização e do aumento da participação feminina na força de trabalho. As reformas sociais aumentaram a independência financeira das mulheres e seu poder de gasto em produtos de beleza. O mercado de varejo de beleza dos Emirados Árabes Unidos está se expandindo por meio de canais digitais. Os desenvolvimentos regulatórios regionais incluem os requisitos de certificação do Esquema de Avaliação de Conformidade dos Emirados (ECAS) e da Marca de Qualidade dos Emirados (EQM) dos Emirados Árabes Unidos, enquanto a Arábia Saudita implementou regulamentações abrangentes de ingredientes cosméticos.

A Europa mantém sua posição de mercado por meio de regulamentações rigorosas de segurança cosmética e demanda dos consumidores por produtos premium e de origem ética. O Regulamento (CE) n.º 1223/2009 da União Europeia implementa requisitos abrangentes de segurança, incluindo autorização de nanomateriais e designação de pessoa responsável. Os consumidores europeus demonstram disposição para pagar preços premium por produtos que atendam aos padrões de segurança e ambientais. A região combina o varejo de beleza tradicional com plataformas de comércio eletrônico, oferecendo experiências de compra integradas. Além disso, a América do Norte e a América do Sul mantêm crescimento consistente por meio de redes de varejo estabelecidas e adoção crescente de tecnologia digital de beleza. Os consumidores norte-americanos lideram o consumo de produtos premium, enquanto os mercados sul-americanos apresentam oportunidades de crescimento por meio da expansão das populações de classe média e do aumento da conscientização sobre beleza.

Cenário Competitivo

O mercado de eyeliner exibe concentração moderada, indicando uma concorrência equilibrada entre corporações multinacionais estabelecidas e marcas emergentes de venda direta ao consumidor que estão aproveitando os canais digitais e as formulações inovadoras para ganhar participação de mercado. Os padrões estratégicos se concentram na excelência omnicanal, com os principais players investindo fortemente na integração de tecnologia para criar experiências perfeitas para o cliente em pontos de contato digitais e físicos.

A dinâmica competitiva está sendo remodelada pela integração da inteligência artificial e da realidade aumentada, conforme demonstrado pela parceria da The Estée Lauder Companies com a Microsoft para estabelecer um laboratório de inovação em inteligência artificial que desenvolve ferramentas para identificação de tendências, desenvolvimento de produtos e aprimoramento da experiência do cliente. As empresas estão buscando estratégias de integração vertical para controlar as cadeias de suprimentos e garantir a consistência da qualidade, ao mesmo tempo que formam parcerias estratégicas para acessar tecnologias especializadas e redes de distribuição em mercados emergentes.

Oportunidades de espaço em branco estão surgindo na interseção da beleza limpa e das formulações de alto desempenho, onde as empresas que conseguem oferecer produtos à prova d'água e de longa duração usando ingredientes e embalagens sustentáveis ganham vantagens competitivas. Os disruptores emergentes estão se concentrando em modelos de venda direta ao consumidor que eliminam as margens tradicionais do varejo, ao mesmo tempo que oferecem recomendações de produtos personalizadas por meio de plataformas baseadas em inteligência artificial e tecnologias de experimentação virtual.

Líderes do Setor de Eyeliner

L'Oréal S.A.

The Estée Lauder Companies Inc

Coty Inc.

Shiseido Company, Limited

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ILM Cosmetics lançou seu Eyeliner Ultra Fino de 0,01 mm, com um aplicador de ponta de feltro de microprecisão que permite a aplicação em um único traço de designs gráficos intrincados e técnicas de Idol Blur do K-beauty sem arrastar ou pular.

- Março de 2026: A L'Oréal concluiu a aquisição da Kering Beauté, garantindo licenças exclusivas de 50 anos para criar, desenvolver e distribuir produtos de fragrância e beleza para Bottega Veneta e Balenciaga, com direitos de entrar em uma licença exclusiva de 50 anos para Gucci após o vencimento da licença existente da Coty; a aquisição inclui a House of Creed e fortalece o portfólio da L'Oréal Luxe no segmento de beleza de prestígio.

- Fevereiro de 2026: A UNICOS introduziu o eyeliner de carimbo V-Flash, um design de carimbo e caneta de dupla extremidade que automatiza a aplicação de delineado em asa e reduz o tempo de aplicação de cinco minutos para menos de um minuto, democratizando os looks gráficos para consumidores sem habilidade de mão firme.

Escopo do Relatório do Mercado Global de Eyeliner

O eyeliner é um produto cosmético usado para definir e realçar a aparência dos olhos. O mercado global de eyeliner é segmentado por tipo de produto, formulação, faixa de preço, canal de distribuição e geografia. Por produto, o mercado é segmentado em líquido, lápis/kohl, gel/creme, caneta de ponta de feltro e pó/bolo. Por formulação, o mercado é segmentado em regular e à prova d'água/suor. Por faixa de preço, o mercado é segmentado em popular e premium/luxo. Por canal de distribuição, o mercado é segmentado em lojas de saúde e beleza, supermercados/hipermercados, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Líquido |

| Lápis/Kohl |

| Gel/Creme |

| Caneta de Ponta de Feltro |

| Pó/Bolo |

| Regular |

| À Prova d'Água/Suor |

| Popular |

| Premium/Luxo |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Líquido | |

| Lápis/Kohl | ||

| Gel/Creme | ||

| Caneta de Ponta de Feltro | ||

| Pó/Bolo | ||

| Formulação | Regular | |

| À Prova d'Água/Suor | ||

| Faixa de Preço | Popular | |

| Premium/Luxo | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eyeliner e qual é a sua taxa de crescimento?

O tamanho do mercado de eyeliner é de USD 8,76 bilhões em 2026 e deve se expandir para USD 11,81 bilhões até 2031 a um CAGR de 6,16%.

Qual tipo de produto detém a maior participação?

Os eyeliners líquidos lideram com 43,59% da receita global em 2025, favorecidos pela intensa pigmentação e aplicação precisa.

Qual região oferece o maior potencial de crescimento para as marcas?

O Oriente Médio e a África prometem o CAGR mais rápido de 7,82% até 2031, impulsionado pelo aumento da renda disponível e pela expansão da participação feminina na força de trabalho.

Por que os eyeliners à prova d'água estão ganhando força?

As formulações à prova d'água/suor atendem às necessidades de estilos de vida ativos e devem crescer 7,97% ao ano, superando as variantes regulares.

Página atualizada pela última vez em: