Eyeliner Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.76 Milliarden US-Dollar |

| Marktgröße (2031) | 11.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eyeliner Marktanalyse von Mordor Intelligence

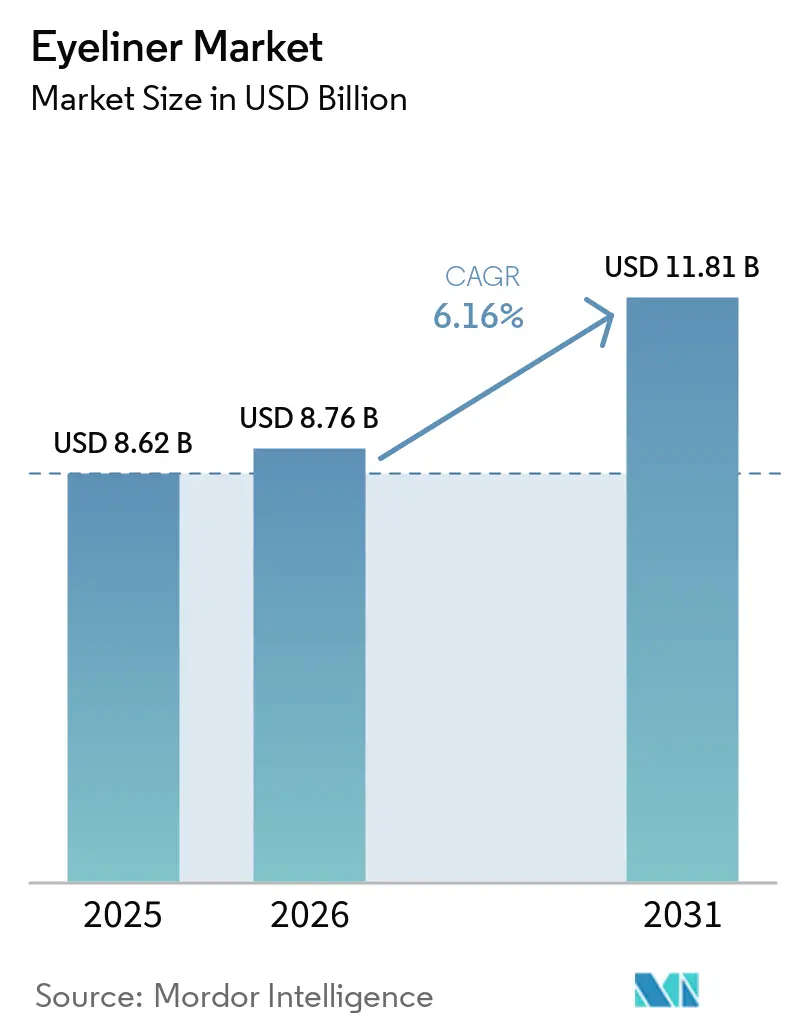

Die Größe des Eyeliner Marktes wird voraussichtlich im Jahr 2025 USD 8,62 Milliarden, im Jahr 2026 USD 8,76 Milliarden betragen und bis 2031 USD 11,81 Milliarden erreichen, mit einem CAGR von 6,16 % von 2026 bis 2031. Hochwertige wasserfeste Flüssigfinishes auf Basis von biobasierten Polyurethan- und Trimethylsiloxysiloxan-Polymeren bieten nun eine Tragedauer von 24–48 Stunden und machen „Langzeithalte” von einem Premium-Versprechen zu einer grundlegenden Erwartung über alle Preissegmente hinweg. Asien-Pazifik trug 2025 35,40 % des Umsatzes bei, gestützt durch die Nachfrage in feuchten Klimazonen, während der Nahe Osten und Afrika mit einem CAGR von 7,82 % das stärkste Wachstum verzeichneten, bedingt durch Halal-zertifizierte Produkteinführungen und eine Social-Media-Durchdringung von 94,3 %, die die Entdeckung durch Influencer verstärkt. Der Online-Einzelhandel übertrifft stationäre Kanäle mit einem CAGR von 8,01 %, da Quick-Commerce in Indien und Live-Streaming in China Tutorials in taggleiche Käufe umwandeln. Fälschungen verzerren weiterhin Preissignale, doch jüngste regulatorische Maßnahmen der USA und die Schließung der De-minimis-Schlupflöcher im April 2025 haben begonnen, den Graumarkt-Zufluss einzudämmen[1]Quelle: „Beschlagnahmungen von Rechten des geistigen Eigentums im Haushaltsjahr 2023”, US-Zoll- und Grenzschutzbehörde, cbp.gov.

Wichtigste Erkenntnisse des Berichts

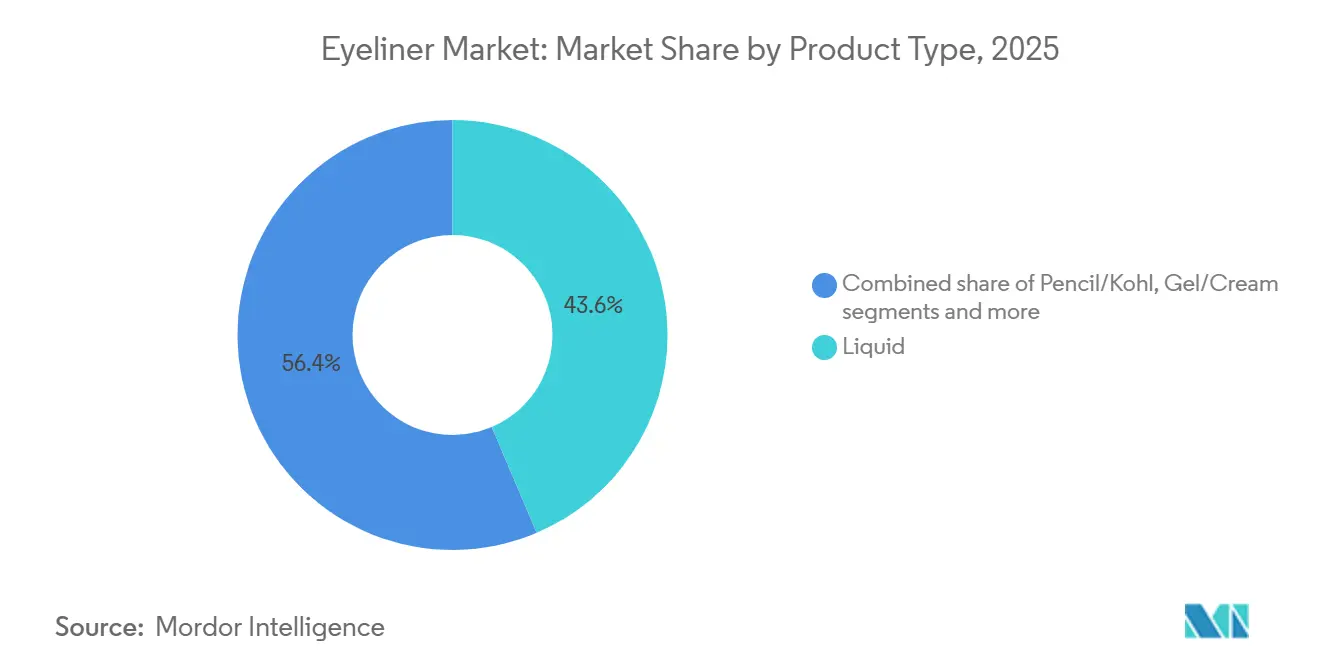

- Nach Produkttyp führten Flüssigformate mit 43,59 % des Umsatzes im Jahr 2025, während Gel- und Cremevarianten bis 2031 voraussichtlich mit einem CAGR von 7,08 % wachsen werden.

- Nach Formulierung hielten Standard-Finishes im Jahr 2025 einen Marktanteil von 61,69 %, doch wasserfeste Linien wachsen mit einem CAGR von 7,97 %.

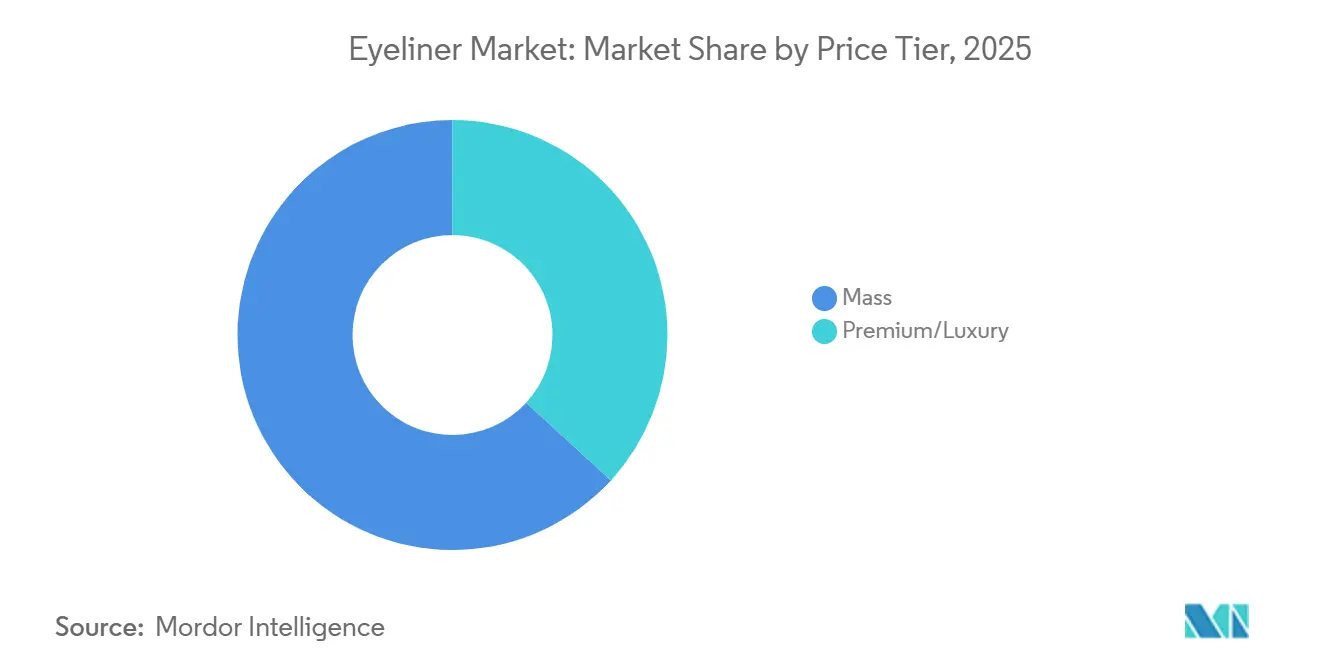

- Nach Preissegment dominierte das Massenmarktsegment mit einem Marktanteil von 63,18 % im Jahr 2025, während Premium und Luxus voraussichtlich mit einem CAGR von 7,17 % wachsen werden.

- Nach Vertriebskanal entfielen auf Gesundheits- und Schönheitsgeschäfte im Jahr 2025 ein Eyeliner Marktanteil von 35,72 %, doch der Online-Einzelhandel ist mit einem CAGR von 8,01 % der am schnellsten wachsende Kanal.

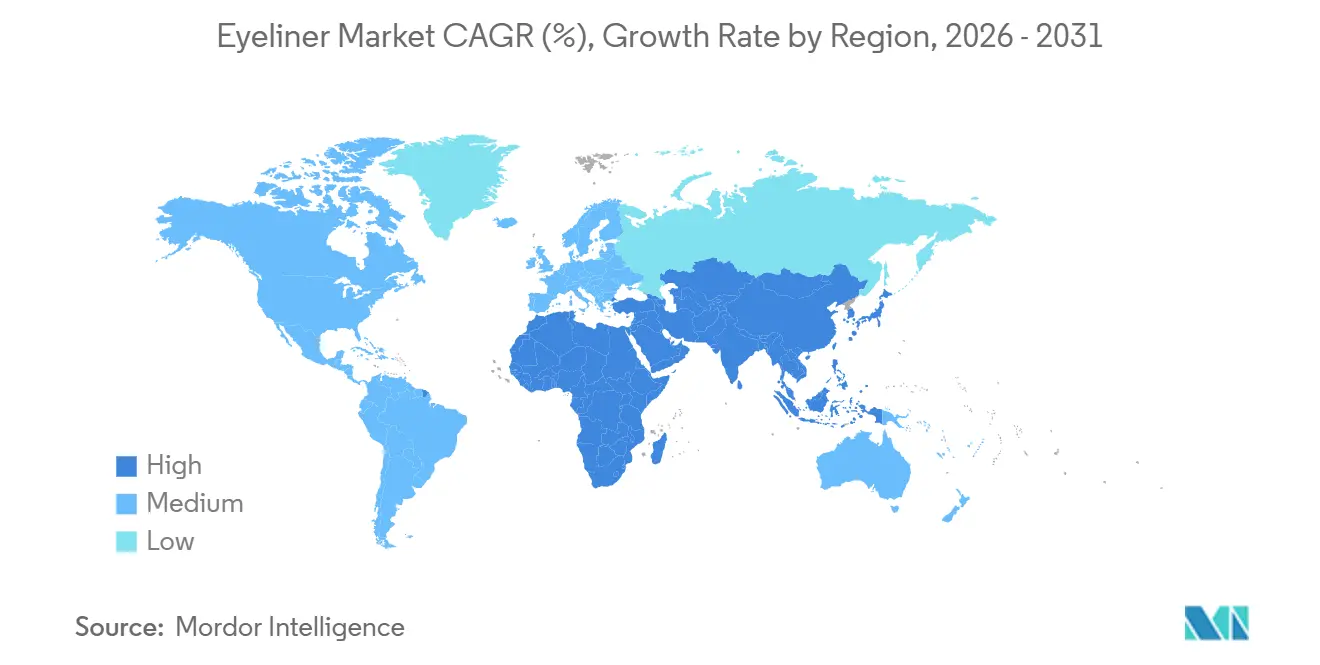

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 35,40 % am globalen Umsatz, während die Region Naher Osten und Afrika im Zeitraum 2026–2031 voraussichtlich mit dem höchsten CAGR von 7,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Eyeliner Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Durch soziale Medien angetriebene Tutorial- und Influencer-Wirkung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (TikTok Shop), Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach langanhaltenden, wasserfesten und wischfesten Formulierungen | +1.5% | Global, insbesondere Asien-Pazifik (feuchte Klimazonen), Naher Osten (hohe Temperaturen) | Mittelfristig (2–4 Jahre) |

| Aufstieg von sauberer, veganer und tierversuchsfreier Kosmetik | +0.9% | Nordamerika, Europa (regulatorischer Druck), China (Verbraucherpräferenz) | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und von DTC-Schönheitsmarken | +1.3% | Asien-Pazifik (China, Indien, Quick-Commerce), Nordamerika (Omnichannel), Europa | Kurzfristig (≤ 2 Jahre) |

| Verpackungsinnovation und Nachhaltigkeitsinitiativen | +0.7% | Europa (EPR-Mandate), Nordamerika, Premium-Segmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mikropräzisionsspitzen für grafische Looks | +0.8% | Asien-Pazifik (K-Beauty-, J-Beauty-Trends), Nordamerika (Übernahme durch soziale Medien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von sauberer, veganer und tierversuchsfreier Kosmetik

Sephoras Initiative „Clean at Sephora”, die 156 Marken anhand einer Liste eingeschränkter Inhaltsstoffe zertifiziert, ist zu einem wichtigen Türhüter für die Regalplatzierung geworden und treibt die Neuformulierung von Eyelinern voran, um Parabene, Phthalate und synthetische Duftstoffe auszuschließen. Leaping Bunny- und PETA-Zertifizierungen für tierversuchsfreie Produkte sind mittlerweile unverzichtbar für den Eintritt in europäische und nordamerikanische Prestigekanäle. In China bevorzugen 72 % der Verbraucher Kosmetika mit natürlichen Inhaltsstoffen, einschließlich Eyeliner, trotz der Herausforderungen bei der Erzielung von Pigmentierung und Wasserfestigkeit ohne synthetische Polymere. Das EU-Verbot von 15 CMR-Chemikalien im Mai 2026, darunter Azofarbstoffe und Konservierungsstoffe, hat die Neuformulierungsfristen verkürzt und die Forschungs- und Entwicklungskosten für Marken ohne toxikologisches Fachwissen erhöht. L'Oréals 4.000 Forschungs- und Entwicklungswissenschaftler und 725 im Jahr 2025 angemeldete Patente verdeutlichen die erforderlichen Investitionen, um saubere Formulierungen ohne Leistungseinbußen aufrechtzuerhalten. Das Wachstum veganer, tierversuchsfreier Eyeliner wird durch den ayurvedischen Kosmetiktrend in Indien unterstützt, der traditionelle Verbraucher und die Generation Z anspricht. Im Nahen Osten und in Südostasien ist die Nachfrage nach Halal-Kosmetika gestiegen; das optimierte SFDA-Registrierungsverfahren Saudi-Arabiens im Januar 2025 hat die Genehmigungsfristen auf unter sechs Monate verkürzt und ermöglicht schnellere Markteinführungen Halal-zertifizierter Eyeliner[2]Quelle: „Leitfaden zur Registrierung von Halal-Kosmetika”, Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, sfda.gov.sa.

Expansion des E-Commerce und von DTC-Schönheitsmarken

Bis 2030 wird erwartet, dass der E-Commerce für Schönheits- und Körperpflegeprodukte in Indien einen erheblichen Anteil der Gesamtausgaben ausmacht, wobei Quick-Commerce- und Value-Commerce-Modelle fast 50 % der Online-Transaktionen antreiben. Das Nettoumsatzwachstum von Nykaa im vierten Quartal des Geschäftsjahres 2026 im hohen 20-Prozent-Bereich verdeutlicht, wie kuratierte Sortimente, virtuelle Anprobewerkzeuge und Same-Day-Delivery die Kundenbindung fördern. In China dominieren Tmall und JD.com 60 % des digitalen Schönheitshandels, während Live-Streaming einen Bruttowarenwert von CNY 20 Milliarden generiert. Marken, die Live-Demo-Formate und Flash-Sale-Strategien nutzen, erzielen bei Veranstaltungen wie Double 11 und 618 hervorragende Ergebnisse. e.l.f. Beautys Eintritt in 1.600 Rossmann-Filialen in Deutschland und sein Aufstieg zur Nummer vier der Marken im Vereinigten Königreich zeigen, wie DTC-native Marken Sortimente mithilfe digitaler Erkenntnisse optimieren und im dritten Quartal des Geschäftsjahres 2026 ein Umsatzwachstum von 38 % gegenüber dem Vorjahr erzielen. L'Oréals E-Commerce-Durchdringung von über 30 % des Gesamtumsatzes bis 2025, unterstützt durch 8.000 Digitalexperten, zeigt seine Fähigkeit, Omnichannel-Bestände, personalisierte Empfehlungen und Augmented-Reality-Anproben zu verwalten. Bis 2030 werden voraussichtlich über 150 indische Schönheitsmarken einen Jahresumsatz von mehr als INR 100 Crore (rund USD 12 Millionen) überschreiten und gemeinsam 25 % der Schönheitsausgaben auf sich vereinen, wobei Eyeliner-Marken von einzigartigen Formulierungen und plattformspezifischen Strategien profitieren.

Verpackungsinnovation und Nachhaltigkeitsinitiativen

Albéas nachfüllbarer Endless-Kiss-Stift, der im November 2025 eingeführt wurde, verfügt über ein Mono-Material-Polypropylendesign, das gemischte Kunststoffkomponenten eliminiert und das Recycling in Standard-PP-Strömen ermöglicht. Dies reduziert die Materialkosten pro Einheit um 12 % und die Lagerdurchlaufzeiten um fünf Tage, während durch Präzisionsspritzguss ein hochwertiges Erscheinungsbild erhalten bleibt. Moramas Maya-Verpackung, die von Marken wie Wild verwendet wird, nutzt Papierzellulose-Nachfüllungen aus Bambus und Bagasse mit einer 5-%-PET-Auskleidung, reduziert den Kunststoffverbrauch im Vergleich zu Einweg-Eyeliner-Stiften um 98 % und ermöglicht den Austausch von Kartuschen ohne Entsorgung der Applikatoren. Die EU-Verordnung über Verpackungen und Verpackungsabfälle sowie die Mandate zur erweiterten Herstellerverantwortung treiben die Einführung nachfüllbarer und Mono-Material-Formate voran, wobei Recyclinganteilsziele und Anforderungen zur Offenlegung des CO₂-Fußabdrucks die Abhängigkeit von Neukunststoff bestrafen[3]Quelle: „Merkblatt zur Verordnung über Verpackungen und Verpackungsabfälle”, Europäische Kommission, ec.europa.eu. Nachfüllmodelle können den Verpackungsmaterialverbrauch bei Prestigekosmetika um 30 % reduzieren, wobei leichtere Kartuschen die Frachtemmissionen senken und die Paletteneffizienz verbessern und so die anfänglichen Investitionen in langlebige Außenhüllen ausgleichen. Glas und Aluminium erleben als Premiummaterialien aufgrund ihrer Recyclingfähigkeit und ihres Luxusappells eine Renaissance und ziehen Verbraucher an, die bereit sind, für Nachhaltigkeit zu zahlen. QR-Codes und NFC-Tags auf Verpackungen verlinken auf Umweltdaten und Recyclinganweisungen und verwandeln die Einhaltung von Vorschriften in Marken-Storytelling. Faca Packagings PET-Nachfüllsysteme zeigen, dass zirkuläres Design die Ästhetik erhalten kann, wobei mattiertes und getöntes PET sowie individuelle Halsabschlüsse die Verpackungsstandards für Prestige-Eyeliner erfüllen und Marken auf strengere Vorschriften vorbereiten.

Mikropräzisionsspitzen für grafische Looks

ILM Cosmetics brachte im April 2026 seinen 0,01-mm-Ultra-Thin-Eyeliner auf den Markt und verbesserte damit die Filzspitzenpräzision für eine nahtlose Einzelstrichanwendung, die K-Beautys Idol-Blur- und J-Beautys transluzente Schichttechniken unterstützt. Japanische Marken wie CANMAKE dominieren das Präzisionssegment mit 0,01–0,1-mm-Spitzen, die auf natürliche Looks abzielen, die die Augenvergrößerung priorisieren, und sichern sich einen Anteil von 35,40 % im asiatisch-pazifischen Markt. Schwan Cosmetics' Meta-Ink PrimeLiner, der 2026 eingeführt wurde, verfügt über einen Mikropräzisionsapplikator und eine Schnelltrocknungsformel, die in unter 10 Sekunden trocknet und das Verschmierungsrisiko bei aufwendigen Designs, die auf TikTok beliebt sind, minimiert. UNICOS' V-Flash-Stempel-Eyeliner, der im Februar 2026 eingeführt wurde, automatisiert die Anwendung von geschwungenen Linien mit einem doppelseitigen Stempel-und-Stift-Design und reduziert die Anwendungszeit auf unter eine Minute. Asteri Beautys Calligraphy Eyeliner, der 2026 veröffentlicht wurde, bietet eine flexible Pinselspitze für variable Linienbreiten, die Maskenbildner und Social-Media-Enthusiasten anspricht. Mirenesse' 4D-Stempel-Liner, der ebenfalls 2026 eingeführt wurde, umfasst austauschbare Stempelformen und eine nachfüllbare Stiftbasis, die Präzision mit Nachhaltigkeit verbindet. Diese Innovationen senken die Einstiegshürde und erweitern den Eyeliner Markt auf Gelegenheitsnutzer, was die Kaufhäufigkeit erhöht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Gefälschte und minderwertige Produkte | -0.8% | Global, mit Schwerpunkt in Asien-Pazifik (grenzüberschreitender E-Commerce), Nordamerika (Online-Marktplätze) | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Standards | -0.6% | Europa (CMR-Verbote, PPWR), Nordamerika (MoCRA), Naher Osten (Halal-Zertifizierung) | Mittelfristig (2–4 Jahre) |

| Substitution durch semipermanentes Tätowieren | -0.3% | Nordamerika, Europa (kosmetische Tattoo-Studios), städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktsicherheits- und Gesundheitsbedenken | -0.5% | Global, insbesondere bei Kontaktlinsenträgern und Verbrauchern mit empfindlichen Augen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte

Im Haushaltsjahr 2023 machten gefälschte Kosmetika 31 % der von der US-Zoll- und Grenzschutzbehörde beschlagnahmten Waren aus. Eine Beschlagnahme im Juni 2024 im Wert von USD 575.000 verdeutlichte das Ausmaß der Graumarktoperationen, die legitime Marken untergraben und die Verbrauchersicherheit durch unregulierte Inhaltsstoffe gefährden. Die Schließung der De-minimis-Importschlupflöcher im April 2025, die zollfreie Sendungen unter USD 800 ermöglichten, reduzierte die Einfuhr gefälschter Eyeliner mit niedrigem Warenwert, beseitigte jedoch nicht den inländischen Vertrieb über Online-Marktplätze. Das Anlagenregistrierungsmandat von MoCRA erhöhte die aktiven Einträge von 35.102 vor 2024 auf 589.762 bis Januar 2025 und schuf eine rückverfolgbare Lieferkette, die die Compliance-Kosten für kleine Marken erhöht und gleichzeitig Fälschungsoperatoren herausfordert. In Indien sind gefälschte Eyeliner aufgrund niedriger Preise, hoher Umschlagshäufigkeit und der Verbraucherpräferenz für Produkte ohne Markenname weit verbreitet. Marken setzen QR-Codes, holografische Siegel und blockchain-verifizierte Lieferketten ein, um Markenwert und Sicherheit zu schützen, obwohl diese Maßnahmen die Kosten um 2–4 % erhöhen und Verbraucheraufklärung erfordern. Gefälschte vegane und tierversuchsfreie Behauptungen untergraben das Vertrauen in saubere Schönheit und veranlassen Marken, Drittanbieter-Zertifizierungen wie Leaping Bunny und EcoCert anzustreben, die Prüfgebühren beinhalten, aber Differenzierung sicherstellen.

Strenge regulatorische Standards

Im Mai 2026 verbot die Europäische Union 15 CMR-Chemikalien und verlangte Neuformulierungen von Eyelinern, um verbotene Azofarbstoffe, Konservierungsstoffe und Duftstoffverbindungen auszuschließen. Dies erhöhte die Forschungs- und Entwicklungskosten, insbesondere für Marken ohne interne Toxikologieteams. Die Meldepflichten für unerwünschte Ereignisse und die Anlagenregistrierungsmandate von MoCRA haben die Compliance-Belastung erhöht und betreffen kleinere Marken überproportional, während große Akteure wie L'Oréal umfangreiche Forschungs- und Entwicklungsressourcen nutzen, um Kosten zu managen. Die SFDA Saudi-Arabiens optimierte die Registrierung Halal-zertifizierter Kosmetika im Januar 2025 und verkürzte die Genehmigungszeiten auf unter sechs Monate, fügte jedoch Zertifizierungskosten von USD 5.000–15.000 pro SKU hinzu, was unabhängige Marken vor Herausforderungen stellt. Indiens vorgeschlagenes neues Kosmetikgesetz zielt darauf ab, strengere Anforderungen an die Offenlegung von Inhaltsstoffen, Stabilitätsprüfungen und die Marktüberwachung nach der Zulassung durchzusetzen, was die Markteintrittskosten erhöht, aber Fälschungen reduziert. Die ISO-22716-Zertifizierung, obwohl freiwillig, wird für Exporte nach Europa und Nordamerika zunehmend unverzichtbar, mit Kosten zwischen USD 10.000 und USD 50.000. Die EU-Kennzeichnungsregeln für Duftstoffallergene, die die Offenlegung von 26 Substanzen erfordern, haben Eyeliner-Neuformulierungen und die Komplexität der Etikettierung vorangetrieben, obwohl die steigende Nachfrage nach duftstofffreien Produkten die Auswirkungen abgemildert hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssig-Dominanz treibt Innovation voran

Flüssige Eyeliner halten im Jahr 2025 einen dominanten Marktanteil von 43,59 %, da Verbraucher bei Augen-Make-up präzise Anwendung und intensive Farbausbeute priorisieren. Das Gel-/Cremesegment zeigt mit einem CAGR von 7,08 % (2026–2031) die höchste Wachstumsrate, was auf Formulierungen zurückzuführen ist, die Flüssigpräzision mit der Blendbarkeit von Stiften verbinden. Dieser Trend steht im Einklang mit dem Branchenfokus auf Produkte, die sowohl Leistung als auch Komfort bieten. Stift-/Kajal-Formate behalten aufgrund ihrer Zugänglichkeit, insbesondere für Anfänger, eine konstante Nachfrage, während Filzspitzenstifte durch die Kombination von Stiftleichtigkeit mit Flüssigpräzision an Beliebtheit gewinnen.

Puder- und Cake-Eyeliner bedienen ein spezifisches Marktsegment, hauptsächlich professionelle Maskenbildner und Nutzer, die eine anpassbare Farbintensität bevorzugen. Hersteller entwickeln Produkte, die mehrere Formatvorteile integrieren, angetrieben durch Fortschritte in der Applikatortechnologie. Social-Media-Trends mit detaillierten Eyeliner-Stilen stärken die Marktposition von Flüssig-Eyelinern. Filzspitzenstifte zeigen starke Leistung in asiatischen Märkten, die von K-Beauty-Trends beeinflusst werden, während Gel- und Cremeformulierungen global expandieren, da Verbraucher Produkte suchen, die sofortige Ergebnisse mit langanhaltenden Tragekomfort und Hautverträglichkeit verbinden.

Nach Formulierung: Wasserfeste Innovation beschleunigt sich

Standardformulierungen halten im Jahr 2025 einen Marktanteil von 61,69 % und dominieren den Markt aufgrund ihrer Vielseitigkeit und des einfachen Entfernungsprozesses, der alltägliche Verbraucher anspricht. Wasserfeste/schweißfeste Varianten wachsen mit einem CAGR von 7,97 % (2026–2031), angetrieben durch die steigende Nachfrage nach Produkten, die aktiven Lebensstilen und wechselnden Wetterbedingungen gerecht werden. Jüngste Fortschritte in der Polymerchemie haben die Entwicklung langanhaltender wasserfester Produkte ermöglicht, die einfach aufzutragen und zu entfernen sind. Diese Verschiebung in den Wachstumsmustern deutet auf einen Marktübergang hin zu spezialisierten Produkten hin, die spezifische Verbraucherbedürfnisse ansprechen.

Das gestiegene Verbraucherbewusstsein für Formulierungsvorteile hat unterschiedliche Marktsegmente geschaffen, wobei Standardformulierungen für den täglichen Bedarf und besondere Anlässe dienen, während wasserfeste Varianten auf Sportaktivitäten, feuchte Umgebungen und Anforderungen an verlängerte Tragedauer abzielen. Das Aufkommen von „Tubing”-Mascaras und Eyelinern, die flexible Filme erzeugen, stellt eine neue Kategorie dar, die wasserfeste Vorteile mit vereinfachter Entfernung bietet. Die Einführung verbesserter Mizellenwasser- und ölbasierter Reiniger hat die traditionellen Herausforderungen beim Entfernen wasserfester Make-ups behoben und das Wachstum des wasserfesten Segments unterstützt. Diese Marktsegmentierung steht im Einklang mit der Bewegung der Schönheitsbranche hin zu zielgerichteten Lösungen und ermöglicht es Unternehmen, Premiumpreise und eine klare Markenpositionierung umzusetzen.

Nach Preissegment: Premium-Wachstum übertrifft den Massenmarkt

Das Massenmarktsegment hält im Jahr 2025 einen Marktanteil von 63,18 % und demonstriert die breite Zugänglichkeit und Attraktivität des Segments über verschiedene wirtschaftliche Bevölkerungsgruppen hinweg. Das Premium-/Luxussegment zeigt mit einem CAGR von 8,09 % (2026–2031) ein starkes Wachstumspotenzial, da Verbraucher trotz Premiumpreisen zunehmend hochwertigere Formulierungen und innovative Verpackungen wählen. Diese Verschiebung steht im Einklang mit breiteren Trends in der Schönheitsbranche, bei denen Verbraucher, insbesondere jüngere Bevölkerungsgruppen, die Produktwirksamkeit und Markenwerte priorisieren und Schönheitskäufe als Investitionen und nicht als Ermessensausgaben betrachten.

Das Wachstum des Premiumsegments resultiert aus Fortschritten bei nachhaltigen Verpackungen, sauberen Formulierungen und verbesserter Applikatortechnologie, die messbare Leistungsvorteile bieten. Massenmarktmarken haben sich angepasst, indem sie „Masstige”-Produkte eingeführt haben, die Premiumfunktionen mit zugänglichen Preisen verbinden. Das Luxussegment stärkt seine Position durch exklusive Einzelhandelspartnerschaften und limitierte Editionen, die durch wahrgenommene Knappheit Verbraucherinteresse wecken. E-Commerce-Kanäle haben den Zugang zu Premiummarken erhöht und gleichzeitig Direct-to-Consumer-Modelle ermöglicht, die durch die Reduzierung von Einzelhandelsaufschlägen Luxusqualität zu wettbewerbsfähigen Preisen liefern. Diese Preissegmententwicklungen spiegeln das gestiegene Verbraucherwissen und ihre Bereitschaft wider, in Produkte zu investieren, die durch Leistung, ethische Praktiken oder ein verbessertes Nutzererlebnis einen klaren Mehrwert bieten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Gesundheits- und Schönheitsgeschäfte halten im Jahr 2025 einen Marktanteil von 35,72 % und dienen als primäre Anlaufstellen für Produktentdeckung und -erprobung vor dem Kauf. Online-Einzelhandelsgeschäfte verzeichnen mit einem CAGR von 8,01 % (2026–2031) die höchste Wachstumsrate, angetrieben durch die digitale Transformation im Schönheitseinzelhandel und sich verändernde Verbrauchereinkaufsmuster, die während der Pandemie entstanden sind. Diese Expansion wird durch virtuelle Anprobefunktionen, KI-gestützte Empfehlungen und integrierte Omnichannel-Erlebnisse verstärkt.

Supermärkte/Hypermärkte fungieren als praktische Anlaufstellen für die Wiederbeschaffung etablierter Marken und Alltagsprodukte, während spezialisierte Schönheitshändler sich durch kuratierte Produktauswahl und professionelle Beratungsdienstleistungen differenzieren. Im Omnichannel-Bereich berichten Händler wie Sephora, dass 70 % der Kunden, die ihre Websites besuchen, innerhalb von 24 Stunden Einkäufe im Geschäft tätigen und dabei einen 3,9-fach höheren Return on Ad Spend erzielen. Online-Einzelhandelsplattformen begegnen der traditionellen Einschränkung der physischen Produkterprobung durch Augmented-Reality- und Künstliche-Intelligenz-Technologien.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 35,40 %, unterstützt durch seine große Bevölkerungsbasis, steigende verfügbare Einkommen und den kulturellen Schwerpunkt auf Augen-Make-up, insbesondere beeinflusst durch K-Beauty-Trends. Die Fertigungskapazitäten und Produktinnovationen der Region konzentrieren sich auf Präzisionsanwendung und langanhaltende Formulierungen. Chinas Position als wichtiger Verbrauchermarkt und Fertigungszentrum schafft Kosteneffizienz und ermöglicht eine schnelle Produktentwicklung. Die hohe digitale Akzeptanz und die Nutzung sozialer Medien in der Region beschleunigen die Übernahme von Trends und die Produktentdeckung.

Die Region Naher Osten und Afrika verzeichnet mit einem CAGR von 7,82 % (2026–2031) die höchste Wachstumsrate. Dieses Wachstum resultiert aus wirtschaftlicher Entwicklung, Urbanisierung und zunehmender Erwerbsbeteiligung von Frauen. Soziale Reformen haben die finanzielle Unabhängigkeit von Frauen und ihre Kaufkraft für Schönheitsprodukte gestärkt. Der Schönheitseinzelhandelsmarkt der Vereinigten Arabischen Emirate expandiert über digitale Kanäle. Zu den regionalen regulatorischen Entwicklungen gehören das Emiratische Konformitätsbewertungssystem und die Anforderungen der Zertifizierung des Emiratischen Qualitätssiegels der Vereinigten Arabischen Emirate sowie die umfassenden Vorschriften für kosmetische Inhaltsstoffe Saudi-Arabiens.

Europa behauptet seine Marktposition durch strenge Kosmetiksicherheitsvorschriften und die Verbrauchernachfrage nach hochwertigen, ethisch beschafften Produkten. Die EU-Verordnung (EG) Nr. 1223/2009 setzt umfassende Sicherheitsanforderungen um, einschließlich der Genehmigung von Nanomaterialien und der Benennung einer verantwortlichen Person. Europäische Verbraucher sind bereit, Premiumpreise für Produkte zu zahlen, die Sicherheits- und Umweltstandards erfüllen. Die Region verbindet traditionellen Schönheitseinzelhandel mit E-Commerce-Plattformen und bietet integrierte Einkaufserlebnisse. Darüber hinaus halten Nordamerika und Südamerika durch etablierte Einzelhandelsnetzwerke und zunehmende Akzeptanz digitaler Schönheitstechnologien ein konstantes Wachstum aufrecht. Nordamerikanische Verbraucher führen den Konsum von Premiumprodukten an, während südamerikanische Märkte durch expandierende Mittelschichtbevölkerungen und zunehmendes Schönheitsbewusstsein Wachstumschancen bieten.

Wettbewerbslandschaft

Der Eyeliner Markt weist eine moderate Konzentration auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Konzernen und aufstrebenden Direct-to-Consumer-Marken hindeutet, die digitale Kanäle und innovative Formulierungen nutzen, um Marktanteile zu gewinnen. Strategische Muster konzentrieren sich auf Omnichannel-Exzellenz, wobei führende Akteure stark in die Technologieintegration investieren, um nahtlose Kundenerlebnisse über digitale und physische Berührungspunkte hinweg zu schaffen.

Die Wettbewerbsdynamik wird durch die Integration von Künstlicher Intelligenz und Augmented Reality neu gestaltet, wie die Partnerschaft von The Estée Lauder Companies mit Microsoft zur Einrichtung eines KI-Innovationslabors zeigt, das Werkzeuge für Trenderkennung, Produktentwicklung und Verbesserung des Kundenerlebnisses entwickelt. Unternehmen verfolgen Strategien der vertikalen Integration, um Lieferketten zu kontrollieren und Qualitätskonsistenz zu gewährleisten, während sie gleichzeitig strategische Partnerschaften eingehen, um Zugang zu spezialisierten Technologien und Vertriebsnetzwerken in aufstrebenden Märkten zu erhalten.

Chancen entstehen an der Schnittstelle von sauberer Schönheit und Hochleistungsformulierungen, wo Unternehmen, die wasserfeste, langanhaltende Produkte mit nachhaltigen Inhaltsstoffen und Verpackungen liefern können, Wettbewerbsvorteile erzielen. Aufstrebende Disruptoren konzentrieren sich auf Direct-to-Consumer-Modelle, die traditionelle Einzelhandelsaufschläge eliminieren und gleichzeitig personalisierte Produktempfehlungen über KI-gestützte Plattformen und virtuelle Anprobetechnologien anbieten.

Eyeliner-Branchenführer

L'Oréal S.A.

The Estée Lauder Companies Inc

Coty Inc.

Shiseido Company, Limited

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ILM Cosmetics brachte seinen 0,01-mm-Ultra-Thin-Eyeliner auf den Markt, der über einen Mikropräzisions-Filzspitzenapplikator verfügt, der eine Einzelstrichanwendung aufwendiger grafischer Designs und K-Beauty-Idol-Blur-Techniken ohne Ziehen oder Überspringen ermöglicht.

- März 2026: L'Oréal schloss die Übernahme von Kering Beauté ab und sicherte sich 50-jährige Exklusivlizenzen zur Entwicklung und zum Vertrieb von Duft- und Schönheitsprodukten für Bottega Veneta und Balenciaga sowie das Recht, nach Ablauf der bestehenden Lizenz von Coty eine 50-jährige Exklusivlizenz für Gucci einzugehen; die Übernahme umfasst House of Creed und stärkt das Portfolio von L'Oréal Luxe im Prestige-Schönheitssegment.

- Februar 2026: UNICOS stellte den V-Flash-Stempel-Eyeliner vor, ein doppelseitiges Stempel-und-Stift-Design, das die Anwendung geschwungener Linien automatisiert und die Anwendungszeit von fünf Minuten auf unter eine Minute reduziert, wodurch grafische Looks für Verbraucher ohne ruhige Hand demokratisiert werden.

Umfang des globalen Eyeliner Marktberichts

Eyeliner ist ein Kosmetikprodukt, das zur Definition und Betonung des Erscheinungsbildes der Augen verwendet wird. Der globale Eyeliner Markt ist nach Produkttyp, Formulierung, Preissegment, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Flüssig, Stift/Kajal, Gel/Creme, Filzspitzenstift und Puder/Cake segmentiert. Nach Formulierung ist der Markt in Standard und Wasserfest/Schweißfest segmentiert. Nach Preissegment ist der Markt in Massenmarkt und Premium/Luxus segmentiert. Nach Vertriebskanal ist der Markt in Gesundheits- und Schönheitsgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flüssig |

| Stift/Kajal |

| Gel/Creme |

| Filzspitzenstift |

| Puder/Cake |

| Standard |

| Wasserfest/Schweißfest |

| Massenmarkt |

| Premium/Luxus |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Flüssig | |

| Stift/Kajal | ||

| Gel/Creme | ||

| Filzspitzenstift | ||

| Puder/Cake | ||

| Formulierung | Standard | |

| Wasserfest/Schweißfest | ||

| Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Eyeliner Marktes und wie schnell wächst er?

Die Größe des Eyeliner Marktes beträgt im Jahr 2026 USD 8,76 Milliarden und wird voraussichtlich bis 2031 mit einem CAGR von 6,16 % auf USD 11,81 Milliarden expandieren.

Welcher Produkttyp hält den größten Marktanteil?

Flüssige Eyeliner führen mit 43,59 % des globalen Umsatzes im Jahr 2025, bevorzugt für intensive Pigmentierung und präzise Anwendung.

Welche Region bietet das höchste Wachstumspotenzial für Marken?

Der Nahe Osten und Afrika versprechen bis 2031 den schnellsten CAGR von 7,82 %, angetrieben durch steigende verfügbare Einkommen und eine zunehmende Erwerbsbeteiligung von Frauen.

Warum gewinnen wasserfeste Eyeliner an Bedeutung?

Wasserfeste/schweißfeste Formulierungen erfüllen die Bedürfnisse eines aktiven Lebensstils und werden voraussichtlich jährlich um 7,97 % wachsen und damit Standardvarianten übertreffen.

Seite zuletzt aktualisiert am: