Tamaño y Participación del Mercado de Dispositivos de Estimulación de la Médula Espinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Estimulación de la Médula Espinal por Mordor Intelligence

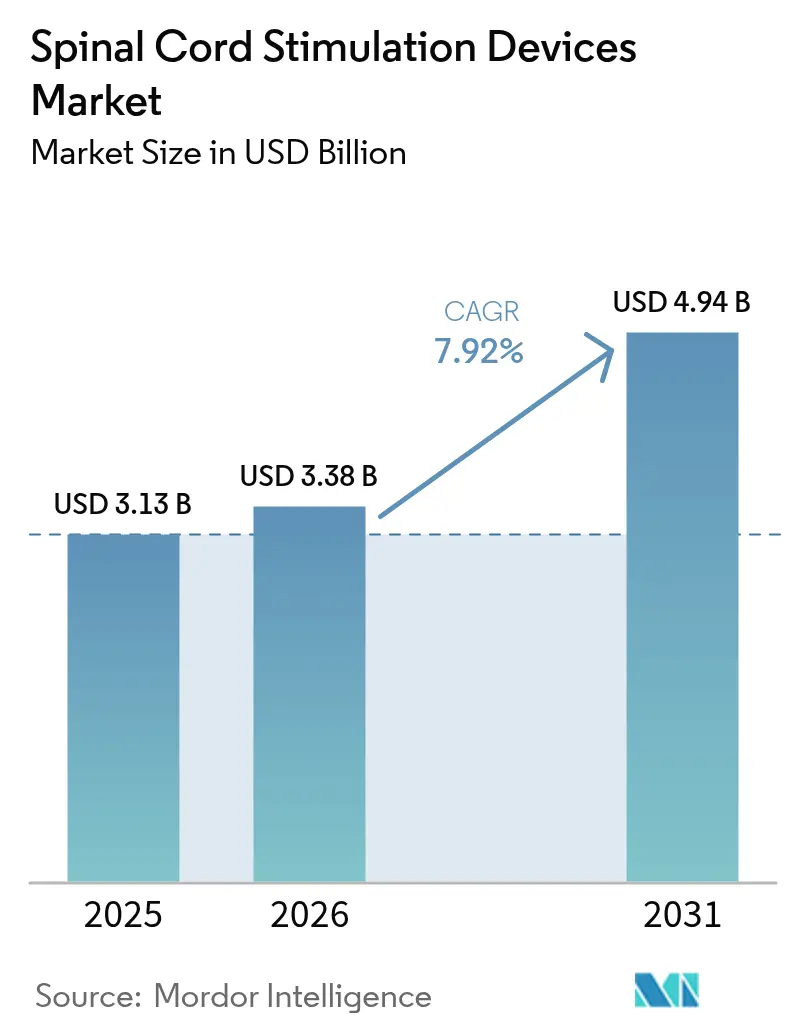

El tamaño del mercado de dispositivos de estimulación de la médula espinal en 2026 se estima en USD 3,38 mil millones, creciendo desde el valor de 2025 de USD 3,13 mil millones con proyecciones para 2031 que muestran USD 4,94 mil millones, creciendo a una CAGR del 7,92% durante 2026-2031. La adopción se acelera a medida que los médicos hacen la transición de implantes de salida fija a sistemas de circuito cerrado habilitados con IA que adaptan la terapia en tiempo real, reduciendo la sobreestimulación y disminuyendo el riesgo de revisión. La creciente evidencia a favor de las formas de onda de alta frecuencia a 10 kHz y burst, junto con el reembolso favorable para la neuropatía diabética y el dolor de espalda no quirúrgico, sostiene la demanda a largo plazo.[1]Personal del Centro para Dispositivos y Salud Radiológica, "Spectra WaveWriter, WaveWriter Alpha, WaveWriter Alpha Prime Spinal Cord Stimulation Systems," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los hospitales siguen siendo el entorno de implante dominante, aunque los centros ambulatorios ganan participación a medida que las técnicas mínimamente invasivas acortan los tiempos de recuperación. Regionalmente, América del Norte lidera por su adopción temprana de tecnología, mientras que Asia-Pacífico registra un crecimiento de dos dígitos a medida que la infraestructura sanitaria se expande y aumenta la prevalencia del dolor crónico.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los sistemas recargables tuvieron una participación del 66,20% en el mercado de dispositivos de estimulación de la médula espinal en 2025, mientras que se prevé que las plataformas de circuito cerrado controladas por ECAP crezcan a una CAGR del 12,08% hasta 2031.

- Por tecnología de forma de onda, la estimulación tónica convencional retuvo el 41,90% de los ingresos en 2025; se espera que la terapia de alta frecuencia a 10 kHz avance a una CAGR del 10,52% durante 2026-2031.

- Por aplicación, el síndrome de cirugía de espalda fallida aportó el 30,70% del tamaño del mercado de dispositivos de estimulación de la médula espinal en 2025, mientras que se proyecta que las neuropatías periféricas se expandan a una CAGR del 11,05% hasta 2031.

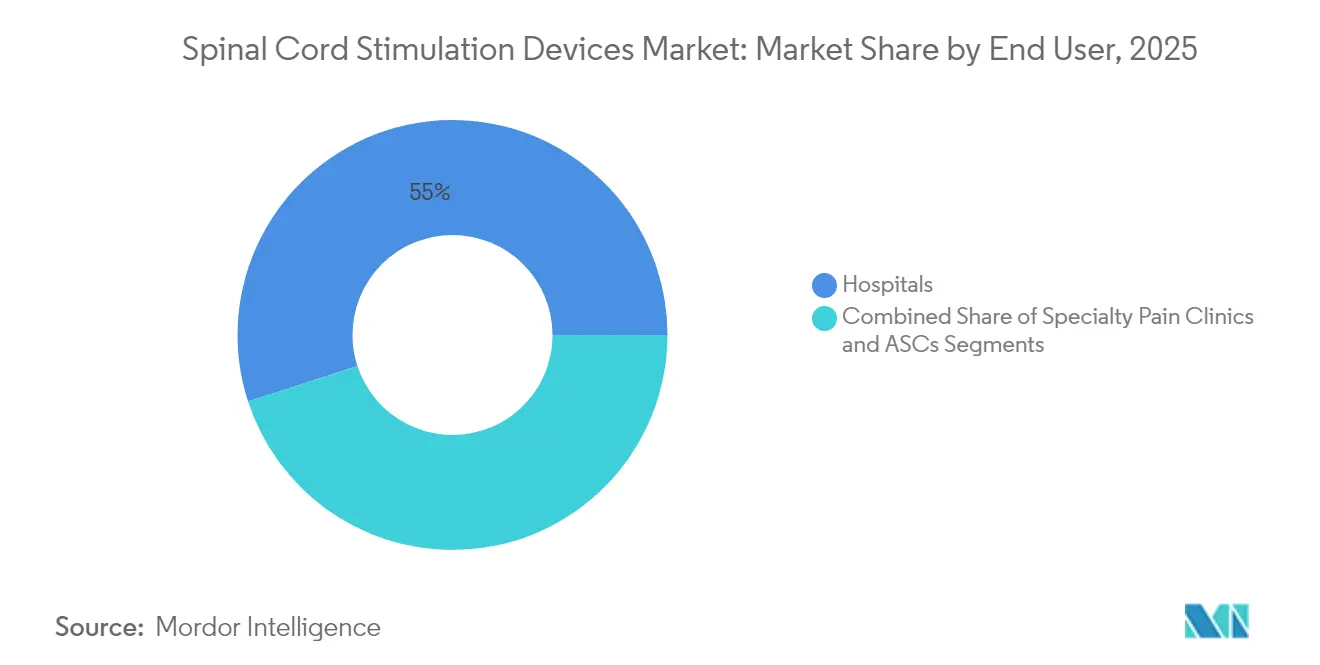

- Por usuario final, los hospitales representaron el 55,00% de los procedimientos en 2025, mientras que los centros quirúrgicos ambulatorios crecen más rápidamente a una CAGR del 10,28% hasta 2031.

- Por tipo de electrodo de implante, los electrodos percutáneos captaron una participación del 62,90% en 2025; se prevé que los electrodos de paleta registren una CAGR del 10,93% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,60% en 2025, mientras que Asia-Pacífico está en camino de una CAGR del 10,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Estimulación de la Médula Espinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia del dolor neuropático crónico | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de implantes mínimamente invasivos | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansiones del reembolso | +1.2% | América del Norte primaria, Europa secundaria | Mediano plazo (2-4 años) |

| Aumento de volúmenes de implantes ambulatorios en centros quirúrgicos ambulatorios | +1.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Algoritmos de circuito cerrado impulsados por IA | +1.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Generadores de impulsos implantables compatibles con IRM, miniaturizados y de larga duración | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Dolor Neuropático Crónico

El dolor neuropático crónico afecta a una creciente población diabética y alimenta una demanda sostenida de neuromodulación que los productos farmacéuticos no logran controlar. La terapia de alta frecuencia a diez kilohercios proporcionó un 90% de respondedores con alivio del dolor a los 24 meses frente al 2% en el manejo médico, lo que impulsó cambios en las guías clínicas para alejarse de la dependencia de los opioides.[2]Erika Petersen, "La Estimulación de la Médula Espinal Proporciona Alivio del Dolor en la Neuropatía Diabética," Revista Clínica de Cleveland Clinic, ccjm.orgLos reguladores ahora autorizan la estimulación de la médula espinal para la neuropatía diabética y el dolor de espalda no quirúrgico, ampliando el grupo de pacientes elegibles. A medida que el envejecimiento, la obesidad y los estilos de vida sedentarios convergen, los médicos consideran cada vez más la neuromodulación en una etapa temprana del proceso asistencial. Este cambio fundamental ancla un crecimiento de unidades estable y sustenta la expansión a largo plazo del mercado de dispositivos de estimulación de la médula espinal.

Rápida Adopción de la Neuromodulación Mínimamente Invasiva

Los electrodos percutáneos insertados a través de una única aguja ahora rivalizan con los sistemas de paleta en eficacia, al tiempo que reducen el tiempo de quirófano y el riesgo de infección. El cambio favorece el alta en el mismo día, se alinea con las compras basadas en valor y amplía el acceso para pacientes con alta comorbilidad. La programación remota y la guía por imágenes optimizan aún más los flujos de trabajo, permitiendo que los centros ambulatorios capturen volúmenes de casos crecientes. A medida que los pagadores recompensan la atención eficiente en costes, los protocolos mínimamente invasivos aceleran el crecimiento general de procedimientos y amplían la base instalada que impulsa la demanda de reemplazo futura en el mercado de dispositivos de estimulación de la médula espinal.

Expansiones Favorables del Reembolso

Las revisiones del código de Medicare en 2025 crearon un pago separado para los estimuladores adaptativos de circuito cerrado, reconociendo su valor clínico distintivo. Los aseguradores privados replican estos movimientos, incorporando métricas de reducción de opioides en las decisiones de cobertura. Europa sigue el mismo camino a medida que las evaluaciones de tecnologías sanitarias muestran ahorros de costes a largo plazo frente a las cirugías repetidas. Señales económicas más claras tranquilizan a los hospitales y centros quirúrgicos ambulatorios en cuanto a que las inversiones en generadores avanzados serán recuperadas, reforzando las carteras de pedidos de los principales proveedores.

Algoritmos de Estimulación de Circuito Cerrado Impulsados por IA

La detección del potencial de acción compuesto evocado ajusta la salida hasta 50 veces por segundo, manteniendo a los pacientes dentro de una ventana terapéutica óptima independientemente de su postura. En un estudio de 12 meses, el 93% informó menos sobreestimulación y el 88% prefirió la regulación automática. Los motores de aprendizaje automático refinan la configuración con el tiempo, ofreciendo un control personalizado del dolor y reduciendo las visitas no planificadas a la clínica. A medida que los primeros adoptantes publican sus resultados, la presión competitiva aumenta sobre las carteras exclusivamente heredadas, catalizando un nuevo ciclo de actualización en el mercado de dispositivos de estimulación de la médula espinal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de revisión quirúrgica y explantación | -1.4% | Global, mayor en mercados en desarrollo | Mediano plazo (2-4 años) |

| Intensidad de capital para pequeños centros quirúrgicos ambulatorios entrantes | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por ciberseguridad y privacidad de datos | -0.6% | Global, mayor en mercados regulados | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de baterías de iones de litio | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Revisión Quirúrgica y Explantación

Las extracciones de dispositivos alcanzan el 38% en determinadas cohortes, con la pérdida de eficacia como causa del 79% de las explantaciones y la infección del 12,4%. El riesgo acumulado aumenta a lo largo de la vida del dispositivo, incrementando el coste total de la atención en USD 35.000–70.000 por revisión. Las altas tasas de revisión provocan una revisión cautelosa por parte de los pagadores y pueden retrasar la adopción de primera línea. Los fabricantes responden con un anclaje mejorado, redundancia de contactos y mejores recubrimientos para el control de infecciones, aunque la durabilidad sigue siendo la principal preocupación de los médicos que frena el mercado de dispositivos de estimulación de la médula espinal.

Preocupaciones por Ciberseguridad y Privacidad de Datos

Los estimuladores habilitados con Wi-Fi y Bluetooth exponen nuevas superficies de ataque, ya que la configuración de la terapia puede ajustarse de forma remota. Los reguladores ahora exigen evaluaciones de vulnerabilidad y capacidades de actualización inalámbrica, lo que alarga los ciclos de desarrollo. Los hospitales, cautelosos ante el ransomware, a veces restringen los implantes conectados a la red, ralentizando el despliegue de dispositivos conectados. Los proveedores invierten en arquitecturas de confianza cero y comunicaciones cifradas, pero los riesgos de percepción persistentes frenan el crecimiento, especialmente para las plataformas de circuito cerrado dependientes de la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Recargables Impulsan la Evolución del Mercado

Los generadores recargables dominaron con una participación del 66,20% en 2025, reflejando la demanda de los pacientes de menos operaciones de reemplazo y la mayor vida útil de las modernas celdas de iones de litio. Esto se tradujo en el 66,20% del tamaño del mercado de dispositivos de estimulación de la médula espinal en el mismo año. Las hojas de ruta de los proveedores prometen ahora una vida útil de la batería de 15 años y cinco recargas anuales, reduciendo las visitas a la clínica y ahorrando hasta USD 168.833 a lo largo de la vida útil en comparación con las unidades no recargables. La creciente experiencia con la carga inductiva en el hogar reduce las preocupaciones sobre la usabilidad entre las cohortes de mayor edad. Los dispositivos no recargables persisten donde los límites cognitivos o de destreza dificultan el cumplimiento de la carga, aunque se espera que su participación se erosione a medida que mejoren las herramientas de formación.

El crecimiento de unidades se mantiene robusto porque cada nuevo implante recargable amplía el futuro mercado de reemplazo, una renta vitalicia bien comprendida por los fabricantes. Mientras tanto, la disminución de los precios de venta promedio por unidad y la miniaturización permiten un acceso más amplio en mercados emergentes, sosteniendo un crecimiento de volumen de dos dígitos incluso cuando se intensifica la presión sobre los precios. A medida que se extienden los contratos basados en valor, la longevidad de la batería se convierte en un diferenciador crítico que influye en las decisiones de adquisición en los sistemas de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Forma de Onda: Los Sistemas de Circuito Cerrado Reconfiguran los Paradigmas Terapéuticos

La salida tónica convencional sigue representando el mayor bloque individual de ingresos con el 41,90% en 2025, pero las plataformas de circuito cerrado guiadas por ECAP son las que crecen más rápido a una CAGR del 12,08%. Los implantes de alta frecuencia a 10 kHz demuestran tasas de respondedores del 76,5% en comparación con el 49,3% para los de baja frecuencia, ampliando la brecha de rendimiento. La estimulación burst imita los patrones de disparo naturales y ofrece alivio libre de parestesias, lo que resulta atractivo para los pacientes sensibles al hormigueo.

La capacidad multiformato de onda integrada en los nuevos generadores permite a los médicos cambiar entre modos sin revisiones quirúrgicas, prolongando la vida de la terapia y mejorando la satisfacción del paciente. Los proveedores aprovechan algoritmos propietarios para vincular a los médicos a sus ecosistemas, mientras que los pagadores examinan minuciosamente la evidencia clínica antes de cubrir las actualizaciones premium. A medida que el aprendizaje automático personaliza la selección de la forma de onda, la terapia pasa de protocolos basados en la población a firmas de dolor individualizadas, una transformación que se espera redibuje los límites competitivos dentro del mercado de dispositivos de estimulación de la médula espinal.

Por Aplicación: Las Neuropatías Periféricas Emergen como Motor de Crecimiento

El síndrome de cirugía de espalda fallida aportó el 30,70% de la participación del mercado de dispositivos de estimulación de la médula espinal en 2025. Se prevé que las neuropatías periféricas, principalmente diabéticas, crezcan más rápido a una CAGR del 11,05%, ya que datos de referencia muestran un 72,6% de alivio del dolor en el dolor de espalda no quirúrgico en comparación con el 7,1% bajo manejo médico. Los resultados sólidos impulsan una intervención más temprana, desplazando la neuromodulación de la terapia de rescate al punto medio de los algoritmos de atención.

El síndrome de dolor regional complejo se beneficia de las variantes del ganglio de la raíz dorsal que alcanzan tasas de éxito del 81,2%, mientras que las indicaciones relacionadas con el cáncer y la fibromialgia siguen siendo investigacionales. A medida que maduran los algoritmos específicos de enfermedad, las clínicas triage cada vez más a los pacientes según perfiles electrodiagnósticos para emparejarlos con las formas de onda óptimas, elevando las tasas generales de respondedores y reforzando la confianza de los pagadores.

Por Usuario Final: Los Centros Ambulatorios Aceleran la Adopción en el Ámbito Ambulatorio

Los hospitales retuvieron el 55,00% de los volúmenes en 2025, equivalente al 55,00% de la participación del mercado de dispositivos de estimulación de la médula espinal, aunque los centros quirúrgicos ambulatorios escalan más rápido a una CAGR del 10,28%. Los pagadores incentivan la migración ambulatoria debido a costes de episodio un 30% más bajos. Los protocolos mejorados de imagen y de anestesia más corta hacen que el alta en el mismo día sea habitual. Para competir, los hospitales forman empresas conjuntas con especialistas en dolor y crean suites híbridas de quirófano-centro quirúrgico ambulatorio que preservan las derivaciones de pacientes hospitalizados para las colocaciones de paletas complejas.

La expansión de los centros quirúrgicos ambulatorios amplía el acceso geográfico, reduce los tiempos de espera e impulsa la demanda incremental. Sin embargo, los desembolsos de capital para fluoroscopia, neuromonitorización e inventario disuaden a los centros más pequeños, ralentizando la penetración en los corredores rurales. Los arrendamientos de equipos financiados por proveedores y los precios agrupados tienen como objetivo superar estos obstáculos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Electrodo de Implante: Los Electrodos de Paleta Ganan Preferencia Quirúrgica

Los electrodos percutáneos, con una participación del 62,90% en 2025, siguen siendo los predeterminados para anatomías sencillas. Se proyecta que los electrodos de paleta crezcan a una CAGR del 10,93%, con hasta 32 contactos que ofrecen una cobertura más amplia y menor riesgo de migración, reduciendo los costes de revisión a largo plazo. Sin embargo, la colocación de paletas requiere laminotomía y habilidades quirúrgicas avanzadas, lo que limita su adopción a centros de alto volumen.

Está emergiendo una convergencia tecnológica: los sistemas híbridos combinan pruebas percutáneas seguidas de implantes permanentes de paleta para un beneficio duradero. Innovaciones como la laminoplastia en bloque acortan el tiempo operatorio, mientras que los polímeros más suaves reducen el malestar postoperatorio. Se espera que estos avances aceleren la adopción de paletas en estados de dolor complejo multidermatomal.

Análisis Geográfico

América del Norte tuvo el 41,60% de los ingresos globales en 2025, respaldada por la cobertura integral de Medicare y los procedimientos acelerados de la FDA para dispositivos revolucionarios que llevan rápidamente los generadores de circuito cerrado al mercado. El elevado gasto sanitario per cápita respalda el uso rutinario de plataformas avanzadas de imagen y programación remota, elevando las tasas de éxito de la terapia. Los centros académicos de Estados Unidos lideran los ensayos clínicos fundamentales, reforzando la confianza de los médicos locales. La adopción canadiense se rezaga ligeramente debido a evaluaciones de dispositivos más prolongadas, pero se beneficia de la uniformidad del reembolso a nivel nacional una vez concedida la aprobación.

Europa presenta un considerable potencial alcista, aunque la entrada al mercado está condicionada por evaluaciones heterogéneas de los pagadores. Alemania y el Reino Unido cuentan con programas maduros de dolor y ahora reembolsan los estimuladores habilitados con IA, mientras que Francia e Italia avanzan con cautela bajo restricciones presupuestarias más estrictas. El nuevo Reglamento Europeo sobre Productos Sanitarios exige datos clínicos más completos, favoreciendo a los titulares con amplias carteras de ensayos. La reciente obtención del marcado CE del HFX iQ de Nevro subraya la apertura regulatoria hacia la IA, posicionando a la región para una adopción acelerada del circuito cerrado.

Asia-Pacífico es el grupo de mayor crecimiento con una CAGR del 10,26%. El reembolso japonés para la terapia de alta frecuencia y su envejecimiento demográfico impulsan una demanda sostenida. Los hospitales de nivel 1 de China invierten en centros de neuromodulación a medida que aumenta la prevalencia de la diabetes, aunque las licitaciones provinciales generan compresión de precios. La retirada temporal de ciertos modelos en Australia por razones de seguridad abre participación para las empresas con mayor vigilancia poscomercialización. Las cadenas de hospitales privados de India exploran generadores de ingeniería de valor para equilibrar la asequibilidad con el rendimiento, mientras que Corea del Sur integra rápidamente el monitoreo en la nube en línea con las políticas nacionales de salud digital. En conjunto, estos factores impulsan una huella de procedimientos en expansión y una difusión tecnológica constante en toda la región.

Panorama Competitivo

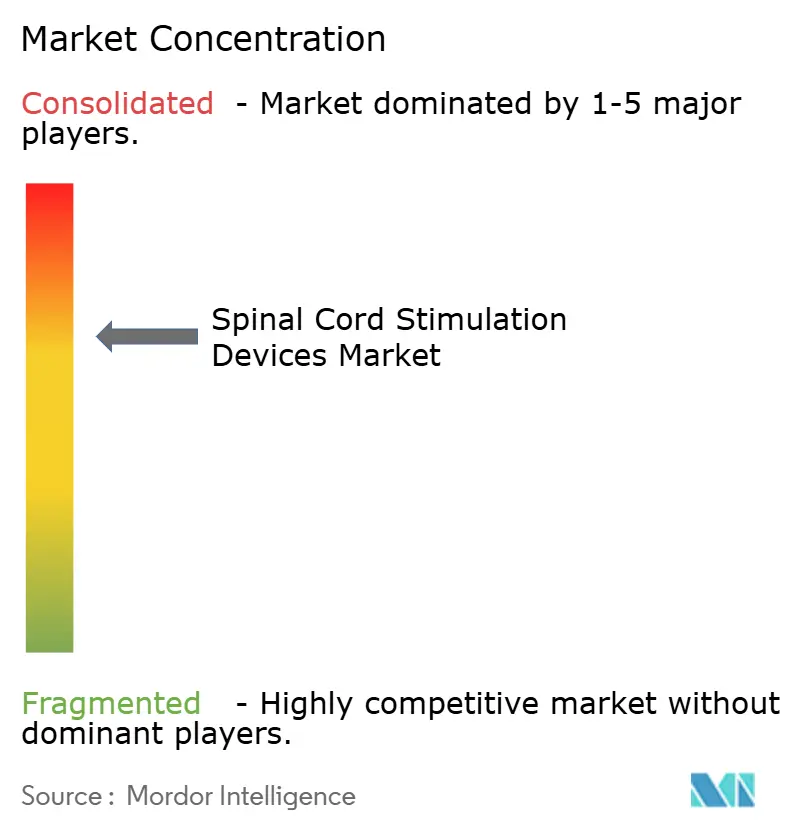

Cuatro multinacionales —Medtronic, Abbott, Boston Scientific y Nevro— controlan aproximadamente el 75% de las ventas mundiales, lo que refleja una concentración moderada. Medtronic lidera en detección de circuito cerrado, Abbott destaca en plataformas burst y de ganglio de la raíz dorsal, Boston Scientific aprovecha la versatilidad multiformato de onda y Nevro domina la experiencia en alta frecuencia. La adquisición de Nevro por parte de Globus Medical por USD 250 millones en febrero de 2025 ilustra la consolidación estratégica orientada a combinar carteras de columna vertebral quirúrgica con franquicias de neuromodulación.

La carrera de I+D se centra en la inteligencia artificial, la densidad de energía y el etiquetado compatible con resonancia magnética. Las barreras de patentes se forman en torno a algoritmos de forma de onda y generadores de impulsos miniaturizados. Los nuevos entrantes persiguen pediatría, dolor oncológico e interfaces nerviosas periféricas, presionando a los titulares a defender su participación mediante contratos basados en resultados y formación médica. La resiliencia de la cadena de suministro se ha convertido en un diferenciador a medida que persisten las interrupciones en el suministro de iones de litio y la escasez de semiconductores. En respuesta, los principales proveedores diversifican las fuentes de componentes clave y localizan el ensamblaje para salvaguardar las entregas.

La presión sobre los precios se intensifica a medida que los pagadores comparan el reembolso con la reducción documentada de opioides y las mejoras en el estado funcional. Los proveedores, por tanto, acompañan los implantes con portales de análisis digital que cuantifican los niveles de actividad y las puntuaciones de dolor, permitiendo dossieres de evidencia del mundo real. Quienes son capaces de vincular el rendimiento del dispositivo con compensaciones de costes mensurables obtienen un estatus preferencial en los formularios, reforzando la ventaja del pionero mientras elevan el listón para los seguidores en el mercado de dispositivos de estimulación de la médula espinal.

Líderes de la Industria de Dispositivos de Estimulación de la Médula Espinal

Boston Scientific Corporation

Medtronic

NEVRO CORP.

Saluda Medical Pty Ltd.

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Globus Medical anunció la adquisición de Nevro Corp por USD 250 millones, integrando la plataforma de alta frecuencia HFX con su cartera de cirugía espinal para ampliar las soluciones de dolor crónico.

- Enero de 2025: Medtronic publicó datos a 12 meses de Inceptiv, mostrando que el 93% de los pacientes experimentó una reducción de la sobreestimulación y el 82% logró una reducción del dolor lumbar ≥ 50%, reforzando la superioridad del circuito cerrado.

- Noviembre de 2024: Nevro obtuvo el marcado CE para HFX iQ, combinando la terapia a 10 kHz con información de IA basada en la nube para algoritmos personalizados de dolor antes del lanzamiento europeo en el primer trimestre de 2025.

Alcance del Informe Global del Mercado de Dispositivos de Estimulación de la Médula Espinal

Según el alcance del estudio, el estimulador de médula espinal (SCS por sus siglas en inglés) es un tipo de dispositivo de neuromodulación implantable que se utiliza para enviar señales eléctricas a áreas seleccionadas de la médula espinal para el tratamiento de determinadas condiciones de dolor. Los estimuladores de médula espinal consisten en cables delgados (electrodos) y un pequeño paquete de batería similar a un marcapasos. Los electrodos se colocan entre la médula espinal y las vértebras (el espacio epidural), y el generador se coloca debajo de la piel. El Mercado de Dispositivos de Estimulación de la Médula Espinal está segmentado por Tipo de Dispositivo (Recargable y No Recargable), Aplicación (Enfermedad Degenerativa del Disco, Síndrome de Espalda Fallida, Cirugía de Disco Fallida y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD millones) para los segmentos mencionados anteriormente.

| Recargable |

| No Recargable |

| Convencional (Tónica) |

| Burst |

| Alta Frecuencia (10 kHz y superior) |

| Circuito Cerrado / Controlado por ECAP |

| Otras Formas de Onda Novedosas |

| Síndrome de Cirugía de Espalda Fallida |

| Síndrome de Dolor Regional Complejo |

| Enfermedad Degenerativa del Disco |

| Neuropatías Periféricas |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas en Dolor |

| Electrodos Percutáneos |

| Electrodos de Paleta |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Recargable | |

| No Recargable | ||

| Por Tecnología de Forma de Onda | Convencional (Tónica) | |

| Burst | ||

| Alta Frecuencia (10 kHz y superior) | ||

| Circuito Cerrado / Controlado por ECAP | ||

| Otras Formas de Onda Novedosas | ||

| Por Aplicación | Síndrome de Cirugía de Espalda Fallida | |

| Síndrome de Dolor Regional Complejo | ||

| Enfermedad Degenerativa del Disco | ||

| Neuropatías Periféricas | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas en Dolor | ||

| Por Tipo de Electrodo de Implante | Electrodos Percutáneos | |

| Electrodos de Paleta | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de estimulación de la médula espinal?

El mercado de dispositivos de estimulación de la médula espinal está valorado en USD 3,38 mil millones en 2026 y se prevé que alcance USD 4,94 mil millones en 2031.

¿Qué tipo de dispositivo lidera los ingresos globales?

Los implantes recargables lideraron con una participación de mercado del 66,20% en 2025, reflejando la preferencia de los pacientes por una larga vida útil de la batería y menos cirugías de reemplazo.

¿A qué velocidad crece la región de Asia-Pacífico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,26% entre 2026 y 2031, la más rápida entre todas las regiones.

¿Qué tendencia tecnológica está redefiniendo la administración de la terapia?

La estimulación de circuito cerrado impulsada por IA que ajusta la salida utilizando retroalimentación de ECAP en tiempo real está redefiniendo el manejo del dolor e impulsando una CAGR del 12,08% en ese segmento.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

La colocación de electrodos percutáneos mínimamente invasiva y los incentivos de los pagadores para una atención ambulatoria de menor coste están impulsando los volúmenes de procedimientos en centros quirúrgicos ambulatorios a una CAGR del 10,28%.

¿Qué indicación clínica se espera que crezca más rápido?

Se prevé que las neuropatías periféricas, en particular la neuropatía diabética, crezcan a una CAGR del 11,05% debido a la evidencia clínica en expansión y los reembolsos recientemente aprobados.

Última actualización de la página el: