Tamaño y Participación del Mercado de Bioplásticos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

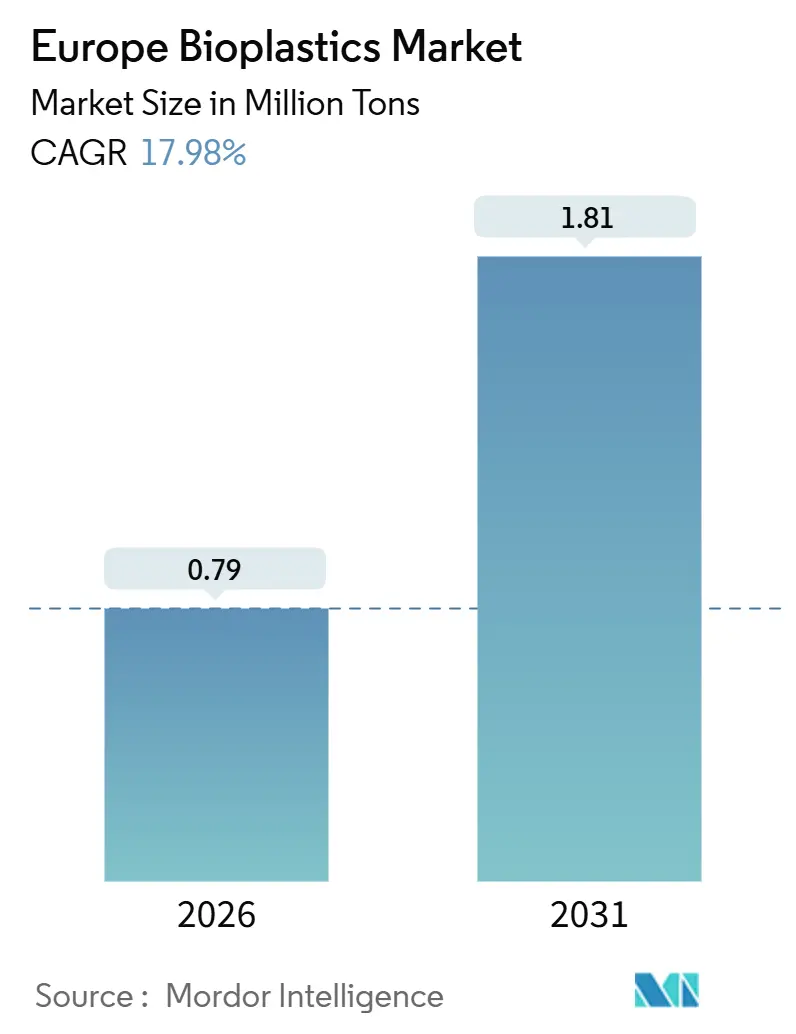

| Volumen del Mercado (2026) | 0.79 Millones de toneladas |

| Volumen del Mercado (2031) | 1.81 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 17.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioplásticos en Europa por Mordor Intelligence

El tamaño del Mercado de Bioplásticos en Europa se estima en 0,79 millones de toneladas en 2026 y se espera que alcance 1,81 millones de toneladas en 2031, a una CAGR del 17,98% durante el período de pronóstico (2026-2031). Este pronunciado ascenso está impulsado por el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, los mandatos de cero emisiones netas de los propietarios de marcas y la creciente disciplina de precios que ahora favorece las resinas con contenido biológico certificado sobre los polímeros fósiles. Las sólidas señales de política aceleran la adopción directa de bio-PE y bio-PET, mientras que los grados compostables disfrutan de un viento regulatorio favorable gracias a la Directiva sobre Plásticos de Un Solo Uso. El endurecimiento de las tarifas de Responsabilidad Extendida del Productor en el Reino Unido amplifica el cambio hacia insumos renovables, mientras que la integración lignocelulósica dentro de las plantas de celulosa nórdicas asegura la materia prima a menor costo. Los clientes comerciales suscriben acuerdos de compra plurianuales que protegen a los productores frente a la volatilidad del precio del petróleo crudo, y la actividad de patentes en torno al PHA y los copolímeros degradables en el mar señala un impulso de innovación constante. Los transformadores sin contratos de energía a largo plazo enfrentan compresión de márgenes a medida que las tarifas eléctricas alemanas duplican la línea base de 2020, aunque el nuevo capital sigue fluyendo hacia la capacidad de PLA y PHA porque los compradores valoran las reducciones de carbono por encima de las fluctuaciones de precios a corto plazo.

Conclusiones Clave del Informe

- Por tipo, los biodegradables de base biológica representaron el 59,81% de la participación del mercado de bioplásticos en Europa en 2025 y se prevé que crezcan con una CAGR del 22,59% hasta 2031.

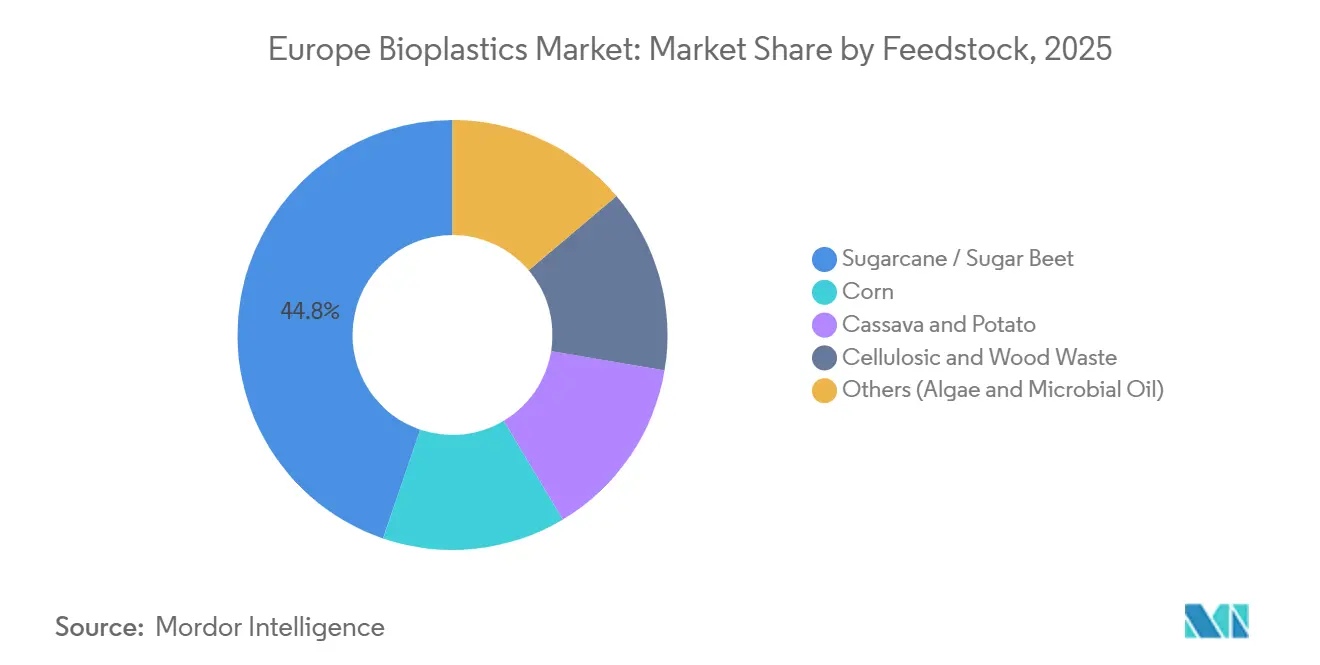

- Por materia prima, la caña de azúcar/remolacha azucarera representó el 44,77% del tamaño del mercado de bioplásticos en Europa en 2025, mientras que se prevé que los residuos celulósicos y de madera se expandan a una CAGR del 22,42% hasta 2031.

- Por tecnología de procesamiento, la extrusión lideró con una participación del 48,61% en 2025, mientras que la impresión 3D está preparada para una CAGR del 21,66% hasta 2031.

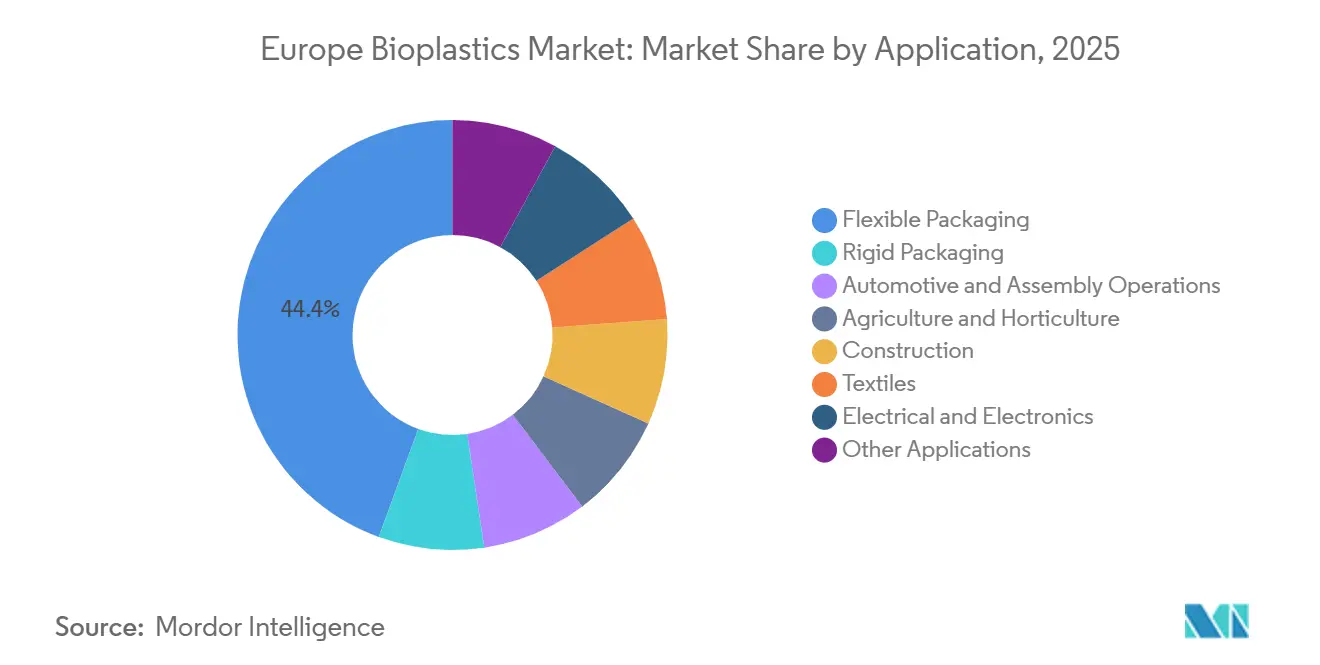

- Por aplicación, los envases flexibles representaron el 44,42% del tamaño del mercado de bioplásticos en Europa en 2025 y se proyecta que crezcan a una CAGR del 22,95% durante 2026-2031.

- Por geografía, Alemania tuvo una participación del 26,64% en 2025; se espera que el Reino Unido registre una CAGR del 19,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Bioplásticos*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Directiva de la UE sobre Plásticos de Un Solo Uso acelera la adopción de productos compostables | +4.2% | UE-27, con mayor aplicación en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Compromisos de sostenibilidad de los propietarios de marcas en envases y textiles | +3.8% | Global, concentrado en Europa Occidental (Alemania, Reino Unido, Países Bajos, Francia) | Mediano plazo (2-4 años) |

| Los objetivos corporativos de cero emisiones netas favorecen la sustitución por contenido biológico | +3.5% | UE-27, adopción temprana en los países nórdicos y el Benelux | Mediano plazo (2-4 años) |

| La integración de azúcares lignocelulósicos por parte de las plantas de celulosa de la UE permite la producción in situ de PLA/PHA | +2.9% | Países nórdicos, Alemania, Austria, con extensión a Europa Central | Largo plazo (≥ 4 años) |

| El costo del CBAM sobre las importaciones de polímeros fósiles impulsa la economía de los bioplásticos en la UE | +2.4% | Importaciones ajustadas en frontera de la UE-27, mayor impacto en los puertos de Alemania, Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Directiva de la UE sobre Plásticos de Un Solo Uso Acelera la Adopción de Productos Compostables

La directiva que entró en vigor en julio de 2024 prohíbe los recipientes de poliestireno para alimentos, vasos y cubiertos, lo que obliga a una sustitución inmediata por artículos conformes con la norma EN 13432. Francia extendió esta norma a través de la ley AGEC y exigirá envases de servicio de alimentos compostables o reutilizables en 2025, por lo que los establecimientos de comida rápida ahora especifican mezclas de PBAT y almidón que se degradan en 90 días en instalaciones industriales[1]Ministerio Francés de Transición Ecológica, "Informe de Implementación de la Ley AGEC," ecologie.gouv.fr. Los 360 compostadores certificados de Italia crean un circuito sin fisuras para la recogida conjunta de residuos alimentarios y envases de bioplástico, un modelo que los municipios alemanes replican mediante acuerdos público-privados. Las resinas de almidón y los copolímeros de PBAT dominan el cambio porque su índice de fluidez coincide con el del poliestireno, lo que permite a los transformadores mantener las líneas de termoformado heredadas. Europa del Este va a la zaga, con solo el 28% de cobertura municipal, por lo que las marcas utilizan envases compostables de doble especificación para el Oeste y bio-PE reciclable para el Este.

Compromisos de Sostenibilidad de los Propietarios de Marcas en Envases y Textiles

Los líderes de bienes de consumo incorporan cláusulas de contenido biológico en las adquisiciones, y las primas de costo ya están escritas en los contratos. Danone reveló que pagó 12 millones de EUR por encima del precio al contado del PET para asegurar 45.000 toneladas de bio-PET en 2025. En el sector de la confección, H&M e Inditex prueban fibras de PLA que reducen el carbono de la cuna a la puerta en un 30% frente al nailon 6,6, mientras que Procter & Gamble lanzó botellas de bio-PE para el lavavajillas Fairy a principios de 2025. Estos acuerdos a largo plazo estabilizan la demanda y justifican las ampliaciones de capacidad que los prestamistas antes consideraban arriesgadas. Como resultado, el mercado de bioplásticos en Europa recibe un apoyo de precios duradero.

Los Objetivos Corporativos de Cero Emisiones Netas Favorecen la Sustitución por Contenido Biológico

La certificación ISCC PLUS permite a BASF distribuir créditos de materia prima renovable a través de su red de crackers, produciendo poliamida de atribución biológica sin líneas dedicadas[2]BASF, "Cartera de Productos de Balance de Biomasa 2025," basf.com. Los fabricantes de equipos originales del sector automotriz, como BMW, reclaman contenido biológico para piezas interiores sin modificar las herramientas, acortando los ciclos de validación. TotalEnergies Corbion alcanzó 75.000 toneladas de PLA en Tailandia en 2024 y está evaluando una planta europea, siempre que los costos de electricidad bajen de 0,10 EUR por kilovatio-hora. Las películas agrícolas también se benefician de las normas de cero emisiones netas porque el mantillo compostable elimina el diésel gastado en la recogida.

Integración de Azúcares Lignocelulósicos por Parte de las Plantas de Celulosa

Metsä Group invertirá 150 millones de EUR en hidrólisis enzimática en la biorrefinería de Äänekoski, con el objetivo de producir 30.000 toneladas de ácido láctico para 2028. El proyecto aprovecha los residuos de aserradero, eliminando la presión sobre los cultivos alimentarios que se intensificó con los mandatos de biocombustibles de la RED III. Lenzing prueba la fermentación de PHA utilizando ácido acético de residuos de madera, reduciendo el capital en un 40% en comparación con las plantas de nueva construcción. El Instituto Forestal Europeo contabiliza 18 millones de toneladas de residuos que aún están infrautilizados, y Alemania ahora subsidia hasta el 25% del gasto de capital para instalaciones lignocelulósicas.

Análisis del Impacto de las Restricciones del Mercado Europeo de Bioplásticos*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada de compostaje industrial | -2.1% | Europa del Este, Europa del Sur (España, Portugal, Grecia), brechas en zonas rurales de Alemania y Francia | Corto plazo (≤ 2 años) |

| Los altos precios de la energía en la UE encarecen los costos de extrusión y transformación | -1.8% | Alemania, Italia, Bélgica, Países Bajos - alta dependencia del gas natural | Mediano plazo (2-4 años) |

| Competencia por la materia prima derivada de los mandatos de biocombustibles avanzados de la RED III | -1.3% | UE-27, concentrado en países con grandes sectores de biocombustibles (Francia, Alemania, España) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Compostaje Industrial

Solo el 42% de los municipios del bloque cuentan con instalaciones certificadas, y esas plantas ya operan al 78% de su capacidad, dejando poca capacidad de reserva para el esperado aumento de 340.000 toneladas de residuos compostables para 2028. El único compostador de Madrid no puede gestionar los volúmenes de la ciudad, por lo que el excedente va a parar a los vertederos, donde las condiciones anaeróbicas frenan la degradación. Alemania aplica una norma de 58 °C durante 10 días para la certificación, un obstáculo que los pequeños centros rurales no superan, lo que genera disputas sobre las películas residuales. Aunque Francia destinó 300 millones de EUR para nuevas instalaciones, los permisos y las obras no estarán listos hasta 2028.

Los Altos Precios de la Energía en la UE Encarecen los Costos de Extrusión y Transformación

La electricidad alemana promedió 0,14 EUR por kilovatio-hora en 2025, frente a 0,06 EUR en 2020, lo que elevó los costos de extrusión en aproximadamente un 23%. El PLA necesita temperaturas de barril superiores a 190 °C, además de secadores desecantes que consumen un 15% más de energía que las líneas de polipropileno, por lo que los márgenes de beneficio se reducen para los transformadores vinculados a la electricidad al contado. Las pymes italianas, que gestionan el 68% de la capacidad nacional, retrasaron las pruebas con bioplásticos debido a las fluctuaciones de precios. La energía al contado alcanzó 0,22 EUR en Bélgica y los Países Bajos durante las olas de frío de enero de 2025, lo que obligó a parar la producción. Solo los grandes productores con crédito pueden asegurar acuerdos de compra de energía por debajo de 0,10 EUR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Bioplásticos

Por Tipo:

Los Biodegradables Mantienen el Liderazgo Mientras los Grados de Sustitución Directa se ExpandenLos biodegradables de base biológica representaron el 59,81% del mercado de bioplásticos en Europa en 2025 y registrarán una CAGR del 22,59% hasta 2031. Las mezclas de almidón sirven para relleno suelto y bolsas de compras a un costo un 15% inferior al del PLA. El PLA domina el segmento premium en clamshells rígidos e impresión 3D, donde la claridad es importante. El PHA se mantiene por debajo del 3% de participación por ahora, aunque la nueva capacidad basada en aceite de desecho en Grecia indica que la economía puede igualar al PBAT para 2029. El PBAT, el PBS y el PCL siguen siendo fundamentales para la flexibilidad, mezclados con almidón para cumplir con la norma EN 13432.

Los no biodegradables de base biológica también tuvieron una participación de mercado considerable en 2025. El bio-PET atrae a marcas de bebidas como Coca-Cola, que informó que el 22% de sus botellas tenían un 30% de contenido biológico en 2025. El bio-PE permite a las marcas de cuidado del hogar cambiar sin modificar las líneas, una ventaja en los depósitos de combustible de automóviles y las botellas de detergente con largos ciclos de validación. La PA11 de Arkema a base de aceite de ricino mantiene su posición en piezas de alta abrasión a pesar de una prima de precio del 40%.

Por Materia Prima:

Los Residuos Celulósicos Aumentan su ParticipaciónLa caña de azúcar/remolacha azucarera suministró el 44,77% de los insumos en 2025, pero los residuos celulósicos y de madera superarán esa cifra con una CAGR del 22,42%. Los precios del maíz promediaron 245 EUR por tonelada en 2025 y continúan al alza debido a la demanda de bioetanol. La expansión de la superficie de yuca y papa sigue siendo limitada. Por el contrario, la hidrólisis enzimática de residuos de aserradero produce azúcares a 180-210 EUR por tonelada, un 15% por debajo de la glucosa de maíz. La fermentación de gas utilizando CO₂ e hidrógeno cuenta con el respaldo piloto de Evonik y una subvención del Fondo de Innovación de 25 millones de EUR, con el objetivo de producir 5.000 toneladas en 2027.

Por Tecnología de Procesamiento:

La Fabricación Aditiva Escala RápidamenteLa extrusión mantuvo una participación del 48,61% en 2025, aunque crece a solo una CAGR del 16,8%. El moldeo por inyección también tuvo una participación de mercado considerable y sigue siendo un pilar para los vasos de yogur y los frascos cosméticos. El moldeo por soplado enfrenta problemas de barrera con el bio-PET, que necesita soluciones multicapa o de recubrimiento. El termoformado conserva un territorio de nicho en los clamshells. La fabricación aditiva es el mayor ganador, con una CAGR del 21,66%, ya que BMW imprimió 300.000 piezas de PLA en 2025, reduciendo el tiempo de entrega de 12 semanas a 3 días. El PLA con fibra de carbono de BASF alcanza una resistencia a la tracción de 65 MPa, llevando los prototipos a roles semiestructurales.

Por Aplicación:

Los Envases Flexibles Dominan el CrecimientoLos envases flexibles representaron el 44,42% del volumen de 2025 y crecerán a una CAGR del 22,95% hasta 2031. Los propietarios de marcas sustituyen las bolsas de polietileno por películas de PBAT y almidón que se adaptan a las velocidades de línea existentes. El sector automotriz está experimentando una creciente demanda de bioplásticos a medida que los fabricantes de equipos originales cambian a bio-PA para piezas bajo el capó. La agricultura y la horticultura se benefician de las películas de mantillo conformes con la norma EN 17033 que ahorran diésel en la recogida. La construcción, los textiles y la electrónica muestran colectivamente un potencial a largo plazo una vez que se cumplan los requisitos térmicos, de tracción y de resistencia a las llamas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Bioplásticos de Alemania y el Reino Unido

Alemania representó el 26,64% del rendimiento regional en 2025, respaldada por 128 plantas de compostaje certificadas y clústeres químicos en Renania del Norte-Westfalia. El país cofinancia el 25% del gasto de capital en biorrefinerías lignocelulósicas, lo que acerca la oferta del mercado europeo de bioplásticos a la demanda. El Reino Unido registrará el CAGR más rápido del 19,75% hasta 2031, debido a que las tarifas de Responsabilidad Extendida del Productor añaden entre 200 y 500 GBP por tonelada sobre los envases de plástico virgen y decantan el equilibrio económico hacia las resinas renovables certificadas.

Mercados Europeos más Amplios

Italia alberga la red de compostaje más madura del continente, con 360 plantas que procesaron 7,2 millones de toneladas de materiales orgánicos en 2025. El mercado de Francia se beneficia de los mandatos AGEC y de un presupuesto de 300 millones de EUR destinado a nuevas instalaciones de compostaje con el objetivo de alcanzar una cobertura municipal del 80% para 2028. Los Países Bajos se posicionan como un centro de exportación, anclado en la logística del Puerto de Róterdam y en sitios candidatos para NatureWorks y Avantium.

Mercado de Bioplásticos de España, los Países Nórdicos y Europa Central y Oriental

España acelera su infraestructura con una planta de compostaje de 180 millones de EUR prevista para su puesta en marcha en 2027. Los países nórdicos están experimentando una demanda creciente de bioplásticos impulsada por la integración de plantas de celulosa con fermentadores de PLA. Los restantes estados de Europa Central y Oriental, incluidos Polonia y Chequia, tienen una participación menor; la adopción más lenta refleja un menor consumo de envases per cápita y una escasa cobertura de compostaje.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de materias primas, principalmente cultivos azucareros (caña de azúcar y remolacha azucarera) y un creciente conjunto de residuos lignocelulósicos procedentes de activos forestales y de pasta de celulosa nórdicos y de Europa Central. La materia prima pasa luego al preprocesamiento (insumos de hidrólisis y fermentación, o monómeros e intermedios), seguido de la polimerización y compuestos en familias como PLA, mezclas de PBAT y almidón, PHA, y grados bio-based de sustitución directa. La integración ascendente se está haciendo cada vez más visible mediante flujos de azúcar vinculados a fábricas de pasta de celulosa para rutas de ácido láctico y PLA, así como rutas de PHA, y mediante nuevos intermedios bio-based diseñados para mejoras en el rendimiento del envasado. Proyectos como el plan de Metsa Group en Aanekoski (150 millones de EUR, objetivo de ácido láctico de 30.000 toneladas para 2028) refuerzan el giro hacia residuos no alimentarios.

Los productores intermedios suministran resinas y compuestos a los transformadores en extrusión de película, moldeo por inyección, termoformado, moldeo por soplado y la impresión 3D de rápido crecimiento, con propietarios de marcas en envasado, agricultura, textiles y automoción como compradores en el eslabón final. La certificación y el cumplimiento normativo (EN 13432 para compostabilidad, además de esquemas como ISCC PLUS y certificadores como DIN CERTCO y TUV Austria) determinan la adopción en el eslabón final, mientras que la infraestructura de fin de vida útil (recolección separada, compostaje industrial certificado y reciclaje cuando corresponde) sigue siendo un cuello de botella recurrente. En 2026, actividades de escalado como la apertura por parte de Traceless materials de una instalación de producción industrial en Hamburgo-Harburg y el Proyecto Everbio de Evertis Iberica (40 millones de EUR en Portalegre, respaldado por incentivos de COMPETE 2030) muestran una inversión continua en el suministro de polímeros especializados y vinculados al envasado. El riesgo operativo también se manifiesta en retrasos en los plazos, como el cambio en la planta de FDCA de Avantium en los Países Bajos.

Panorama Competitivo

El mercado europeo de bioplásticos está moderadamente consolidado. Los cinco principales proveedores dejan margen para especialistas regionales que personalizan compuestos para casos de uso de nicho. BASF escala los grados de balance de biomasa a través de ISCC PLUS, y Novamont aprovecha la densidad de compostaje de Italia para expandir las mezclas de PBAT. Los pequeños actores como FKuR y Rodenburg se centran en mezclas específicas para el cliente que los grandes incumbentes no pueden servir de manera económica. Las solicitudes de patentes en torno al PHA aumentaron un 34% interanual en 2025, lideradas por RWDC y Danimer, ambas persiguiendo segmentos premium degradables en el mar. La fabricación aditiva amplía las vías de entrada para nuevos transformadores, ya que el requisito de capital es modesto. Sin embargo, las certificaciones de DIN CERTCO y TÜV Austria crean una barrera de cumplimiento que favorece a las empresas establecidas.

Líderes de la Industria de Bioplásticos en Europa

NatureWorks LLC

Eni S.p.A. (Novamont)

BASF

TotalEnergies (Total Corbion)

Mitsubishi Chemical Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Bioplásticos Incluidas en este Informe

- Arkema

- BASF

- BIO ON SpA

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Eni S.p.A. (Novamont)

- Evonik Industries AG

- FKuR

- FUTERRO

- Green Dot Bioplastics Inc

- Innovia Films

- Lactips

- Minima

- Mitsubishi Chemical Group Corporation

- NatureWorks LLC

- Plantic

- Rodenburg Biopolymers

- RWDC Industries

- Sulapac Oy

- TORAY INDUSTRIES, INC.

- TotalEnergies (Total Corbion)

Leer el Análisis de las Empresas del Mercado Europeo de Bioplásticos

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en la intersección entre el diseño para el cumplimiento normativo de envasado de la UE y la sustitución impulsada por el rendimiento, donde las marcas y los transformadores buscan materiales que se alineen con vías definidas de fin de vida útil (compostaje industrial o rutas de reciclaje establecidas) manteniendo el rendimiento en los equipos existentes. El envasado flexible sigue siendo la aplicación de mayor volumen, y la necesidad de documentar los atributos de sostenibilidad va en aumento, lo que favorece a los proveedores que pueden ofrecer trazabilidad, certificación y datos consistentes listos para ACV a escala. La transparencia y la debida diligencia del cliente son cada vez más parte de los criterios de compra, como lo ilustra TotalEnergies Corbion al publicar un informe de sostenibilidad dedicado a sus operaciones de PLA Luminy en junio de 2026, lo que respalda la calificación de propietarios de marcas y las adquisiciones en cadenas de envasado reguladas.

Una segunda oportunidad es la expansión de la capacidad europea de monómeros y polímeros de grado envasado vinculada a materiales de barrera diferenciados y poliésteres bio-based. Esto crea espacio para el suministro local y puede reducir la dependencia de intermedios importados, lo cual es relevante para los plazos de entrega de los transformadores. Avantium reportó más de 100 kilotoneladas de reservas de capacidad para su polímero PEF (releaf) a partir de plantas licenciadas (marzo de 2026). Selenis anunció planes para duplicar la capacidad en su planta de Portalegre, Portugal, para el tercer trimestre de 2027 con el fin de aumentar la producción de copoliésteres bio-based y circulares, en línea con la demanda de los sectores alimentario, de salud y textil. En cuanto a las materias primas, los esfuerzos de demostración financiados por la UE citados por European Bioplastics, incluido BioSupPack, que convierte residuos de cervecería en bioplásticos, respaldan insumos basados en residuos que pueden aliviar la competencia con los mandatos de biocombustibles y reforzar las rutas derivadas de madera y residuos que se forman en clústeres industriales nórdicos y de Europa Central.

Desarrollo Reciente de la Industria en el Mercado Europeo de Bioplásticos

- Julio de 2026: TotalEnergies Corbion comercializó una alternativa de poliestireno bio-based, ampliando su cartera más allá del PLA hacia aplicaciones históricamente dominadas por el PS. La medida apunta a necesidades de rendimiento de sustitución directa en envasado y artículos de servicio, ampliando el conjunto competitivo para los transformadores europeos que buscan rutas de sustitución del PS fósil.

- Septiembre de 2025: Metsa Group destinó 150 millones de EUR para añadir hidrólisis enzimática en su biorrefinería de Aanekoski, con el objetivo de alcanzar 30.000 toneladas de ácido láctico para 2028. Esta inversión fortalece el vínculo entre materia prima lignocelulósica y monómero en Europa y respalda una menor exposición a cultivos alimentarios para las cadenas de valor del PLA.

- Diciembre de 2024: RWDC Industries puso en marcha una planta de PHA de 10.000 toneladas en Grecia utilizando aceite de cocina usado como materia prima y estableció una vía de escalado hasta 25.000 toneladas para 2027. El proyecto avanza el suministro comercialmente relevante de PHA en Europa y destaca las rutas de aceite usado orientadas a mejorar la economía de los biodegradables.

Mercado Europeo de Bioplásticos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado europeo de bioplásticos abarca los volúmenes de resinas y compuestos bioplásticos producidos y terminados dentro de Europa antes de ser vendidos a transformadores, donde el polímero es bio-based, biodegradable, o ambos.

Exclusiones de alcance: excluimos los flujos de reciclaje post-consumo y los aditivos biodegradables de base fósil que no forman parte del suministro de resinas bioplásticas.

Descripción general de la segmentación

- Por Tipo

- Biodegradables de Base Biológica

- A Base de Almidón

- Ácido Poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Poliésteres (PBS, PBAT, PCL)

- Otros Biodegradables de Base Biológica

- No Biodegradables de Base Biológica

- Tereftalato de Polietileno Biológico (PET)

- Polietileno Biológico

- Poliamidas Biológicas

- Politrimetilén Tereftalato Biológico

- Otros No Biodegradables de Base Biológica

- Biodegradables de Base Biológica

- Por Materia Prima

- Caña de Azúcar / Remolacha Azucarera

- Maíz

- Yuca y Papa

- Residuos Celulósicos y de Madera

- Otros (Algas y Aceite Microbiano)

- Por Tecnología de Procesamiento

- Extrusión

- Moldeo por Inyección

- Moldeo por Soplado

- Impresión 3D

- Otros (Termoformado, etc.)

- Por Aplicación

- Envases Flexibles

- Envases Rígidos

- Automotriz y Operaciones de Ensamblaje

- Agricultura y Horticultura

- Construcción

- Textiles

- Eléctrico y Electrónico

- Otras Aplicaciones

- Por País

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- España

- Países Nórdicos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado, construir una serie temporal coherente y evitar mezclar las afirmaciones de capacidad con la demanda real del mercado. Nos apoyamos en fuentes públicas como páginas de políticas y directivas de la Comisión Europea, estadísticas comerciales e industriales de Eurostat, publicaciones de European Bioplastics y artículos técnicos abiertos en revistas de polímeros revisadas por pares.

Para verificar la coherencia del conjunto de demanda, también revisamos informes anuales de empresas y presentaciones para inversores de productores y compuestadores, además de sitios web de asociaciones y prensa de negocios reconocida en busca de puestas en marcha de plantas, anuncios de productos y cronogramas regulatorios. Cuando los datos financieros públicos estaban incompletos, los complementamos con suscripciones de pago que proporcionan datos financieros e inteligencia de empresas, noticias y finanzas, cobertura de patentes y señales de importación y exportación a nivel de envío. Estos insumos ayudaron a confirmar movimientos de volumen direccionalmente coherentes. Esta lista de fuentes documentales es meramente ilustrativa, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los volúmenes realmente vendidos frente a la capacidad anunciada, las pérdidas de conversión típicas y dónde se está tirando realmente de la demanda, especialmente en usos de envasado y de cara al consumidor. Hablamos con una combinación de productores de resina, compuestadores, transformadores, distribuidores y compradores del eslabón final en los principales países europeos, de modo que las suposiciones sobre precios, certificación e idoneidad de uso final pudieran corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 21% | Asia-Pacífico: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 41% | América: 25% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento parte de una reconstrucción de arriba hacia abajo del suministro europeo de bioplásticos que realmente está disponible para los transformadores, utilizando señales de producción y comercio para corregir las entradas y salidas. Luego filtramos esos volúmenes según lo que se califica como bioplástico dentro del alcance del estudio. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestrales de volumen de productores, verificaciones de sentido común del canal de distribuidores y verificaciones cruzadas de precio de venta promedio por volumen para las principales familias de polímeros.

Los insumos utilizados en el modelo de mercado incluyen la dirección de la demanda de envasado europea, el cronograma de políticas relacionadas con plásticos de un solo uso y compostabilidad de la UE, los perfiles de puesta en marcha y aumento de utilización de nuevas plantas, la adopción de certificaciones y normas (que afecta lo que se puede vender en aplicaciones específicas) y los diferenciales de precio observados de la resina frente a los plásticos convencionales. La previsión se realizó mediante un análisis de escenarios respaldado por el consenso de expertos sobre las curvas de utilización, las tasas de sustitución en el envasado y el ritmo de preparación de la infraestructura de compostaje industrial. Luego sometimos las perspectivas a pruebas de estrés con un suavizado simple de series temporales sobre la tasa histórica de ejecución. Cuando faltaban datos de empresas o países, las brechas se manejaron mediante variables sustitutas, como las tendencias de importación y exportación, la capacidad anunciada multiplicada por una utilización conservadora y las discusiones sobre la combinación de conversión recogidas en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se triangulan mediante múltiples verificaciones para que el mercado no se aleje de las señales del mundo real. Los resultados del modelo se comparan con indicadores independientes, como comentarios sobre utilización de capacidad, flujos comerciales y cambios de demanda impulsados por políticas, y luego se revisan las anomalías antes de su aprobación final.

Se realiza una segunda revisión por parte de un analista para detectar la ampliación de definiciones, discrepancias de unidades y suposiciones de precios que cambian con demasiada rapidez. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como puestas en marcha de plantas relevantes, cambios regulatorios o cambios abruptos en el costo de las materias primas. Antes de la entrega, se realiza una última revisión completa para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado europeo de bioplásticos de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones de mercado publicadas para los bioplásticos europeos a menudo no coinciden porque se elaboran con límites diferentes, unidades diferentes (valor frente a volumen) y suposiciones diferentes sobre lo que cuenta como bioplástico en los envíos comerciales. El momento también importa, porque este mercado se mueve rápidamente cuando entra en línea nueva capacidad o cuando los cambios regulatorios aceleran la demanda.

Las evidencias de aumento de capacidad y las verificaciones de flujo de resina corregidas por comercio en Europa se utilizan como referencias de control, y esas señales son las que vinculan la estimación de Mordor Intelligence con los volúmenes de bioplásticos que se producen y terminan en Europa antes de la venta a los transformadores. Las mayores brechas que observamos en otras cifras suelen provenir de contabilizar los ingresos globales asignados a Europa, mezclar la capacidad anunciada con las ventas reales, o aplicar precios promedio generales que no reflejan los cambios en la combinación de polímeros entre PLA, mezclas de almidón y grados bio-based de sustitución directa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,79 millones de USD (2026) | |

| Consultora Global A | 6,75 mil millones de USD (2024) | Estimación basada en valor que puede incluir categorías químicas más amplias y asignación de ingresos a Europa, y puede ser sensible a los precios de venta promedio supuestos y a la combinación de usos finales entre países. |

| Editorial del Sector B | 4,50 mil millones de USD (2024) | Utiliza un enfoque de ingresos con un año base y una ventana de previsión diferentes, y puede incluir ventas que no se producen y terminan estrictamente dentro de Europa, o puede aplicar suposiciones genéricas de progresión de precios. |

La tabla muestra que la dispersión se debe principalmente a la elección de unidades y a los límites de alcance, no solo a las expectativas de crecimiento. Al anclar el modelo a señales observables de suministro y flujo, y luego validar los precios y la combinación mediante entrevistas, mantenemos la estimación trazable a pasos repetibles e inclusiones claras, lo que ayuda a los usuarios a comparar escenarios sin una ampliación oculta de categorías.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bioplásticos en Europa en 2026?

El tamaño del mercado de bioplásticos en Europa se estima en 0,79 millones de toneladas en 2026 y está en camino de alcanzar 1,81 millones de toneladas en 2031.

¿Qué segmento crece más rápido dentro de los bioplásticos europeos?

Se espera que los envases flexibles registren la CAGR más rápida del 22,95% porque las mezclas de PBAT y almidón pueden funcionar en las líneas de película existentes.

¿Por qué Alemania es el principal productor europeo de bioplásticos?

Alemania alberga 128 plantas de compostaje certificadas, extensos clústeres químicos y subsidios que cubren el 25% del gasto de capital en biorrefinerías lignocelulósicas.

¿Qué papel desempeña el CBAM en la adopción de bioplásticos?

El Mecanismo de Ajuste en Frontera por Carbono añade 80 EUR por tonelada al polietileno fósil importado, haciendo que el bio-PE certificado sea competitivo en costos.

¿Cómo contribuyen las plantas de celulosa al suministro futuro?

Las plantas de celulosa nórdicas adaptan líneas de hidrólisis enzimática para crear azúcares de base maderera, alimentando la producción integrada de PLA y PHA a menor costo.

Última actualización de la página el: