Tamaño y Participación del Mercado Europeo de Residuos a Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

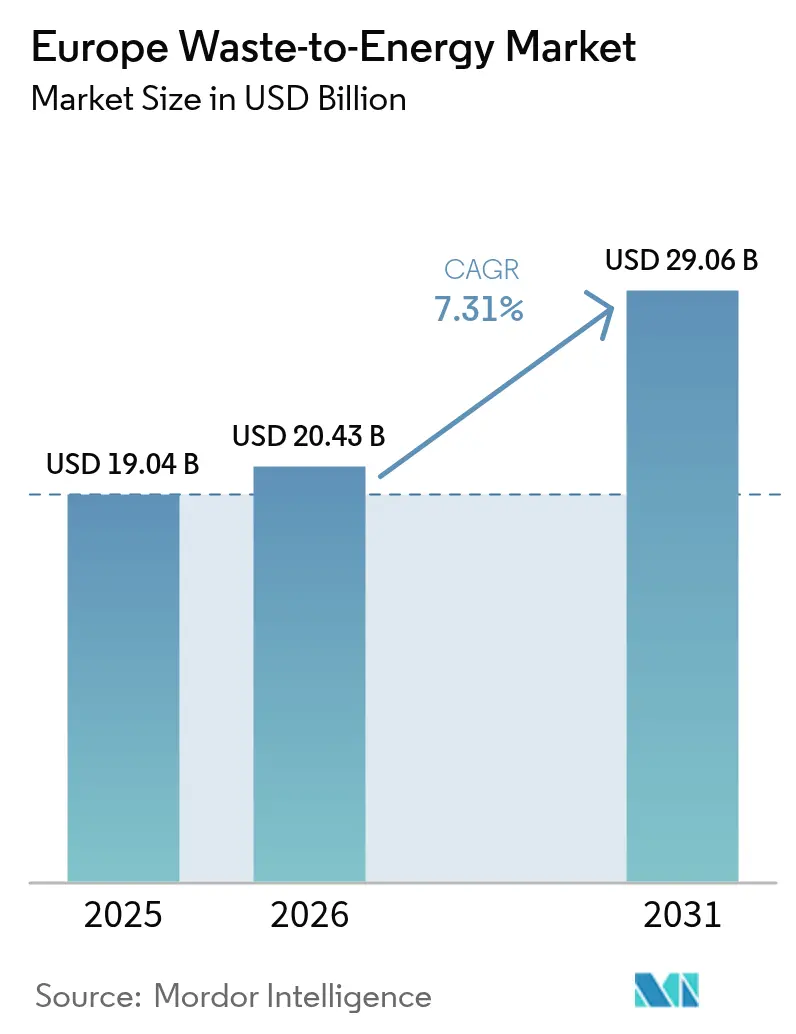

| Tamaño del mercado en el año base (2025) | 19.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Residuos a Energía por Mordor Intelligence

El tamaño del Mercado Europeo de Residuos a Energía fue valorado en 19.040 millones de USD en 2025 y se estima que crecerá desde 20.430 millones de USD en 2026 hasta alcanzar 29.060 millones de USD en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031).

La alineación de políticas en las directivas europeas sobre residuos y clima, la reducción de la capacidad carbonífera y el aumento de las tarifas de acceso a vertederos elevan las tasas de utilización de las instalaciones. Los incentivos vinculados al carbono, como el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE, crean nuevas fuentes de ingresos, mientras que la expansión de las redes de calefacción urbana en los países nórdicos y de Europa Central y Oriental mejora la viabilidad financiera de los proyectos. Las plantas de gran escala superiores a 750 toneladas por día ganan impulso porque la escala reduce los costes de adaptación para la captura de carbono y facilita el acceso al capital del Fondo de Innovación de la UE. La sensibilidad pública hacia las emisiones urbanas y la moderación de los precios mayoristas de la electricidad no han descarrilado los proyectos de nuevas construcciones en Alemania, Italia, Polonia, los países nórdicos y el Reino Unido. Como resultado, el mercado europeo de residuos a energía consolida su papel como proveedor de capacidad firme que impulsa la desviación de residuos de los vertederos.

Conclusiones Clave del Informe

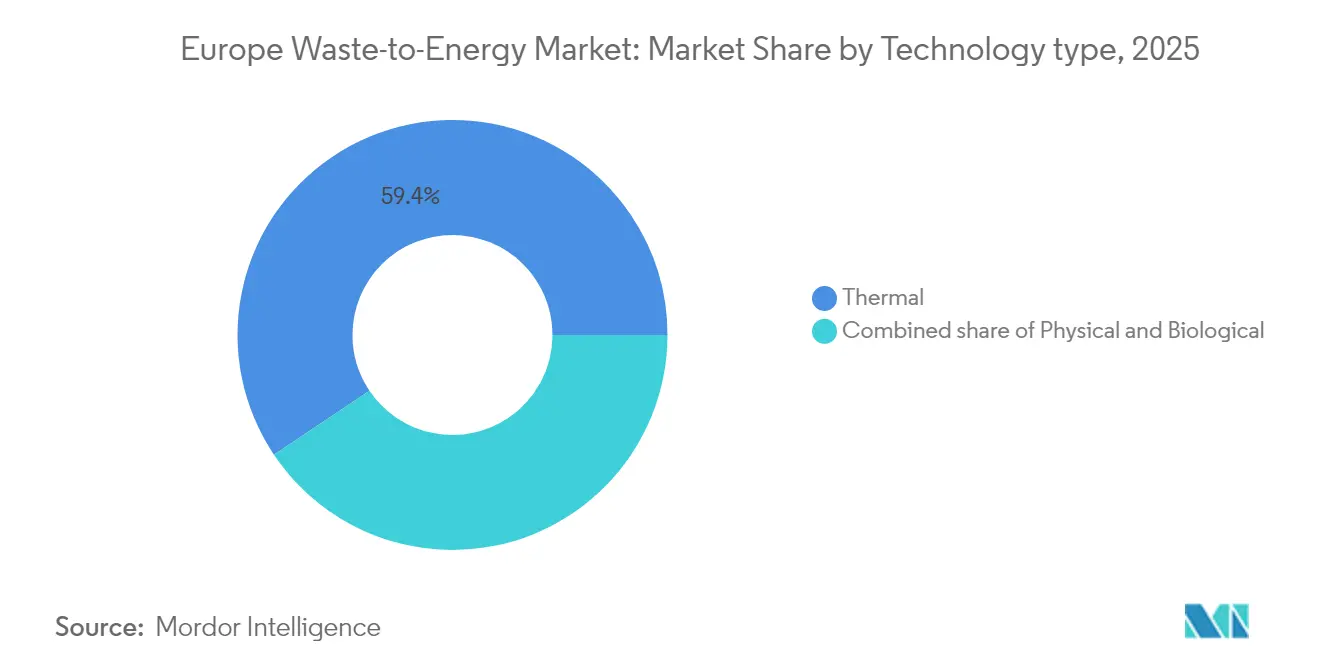

- Por tecnología, los procesos Térmicos lideraron con una participación de ingresos del 59,40% en 2025, mientras que se proyecta que los procesos Biológicos se expandan a una CAGR del 11,96% hasta 2031.

- Por tipo de residuo, los residuos sólidos urbanos representaron el 61,30% de la participación del mercado europeo de residuos a energía en 2025, mientras que los residuos agrícolas y agroindustriales avanzan a una CAGR del 11,12% hasta 2031.

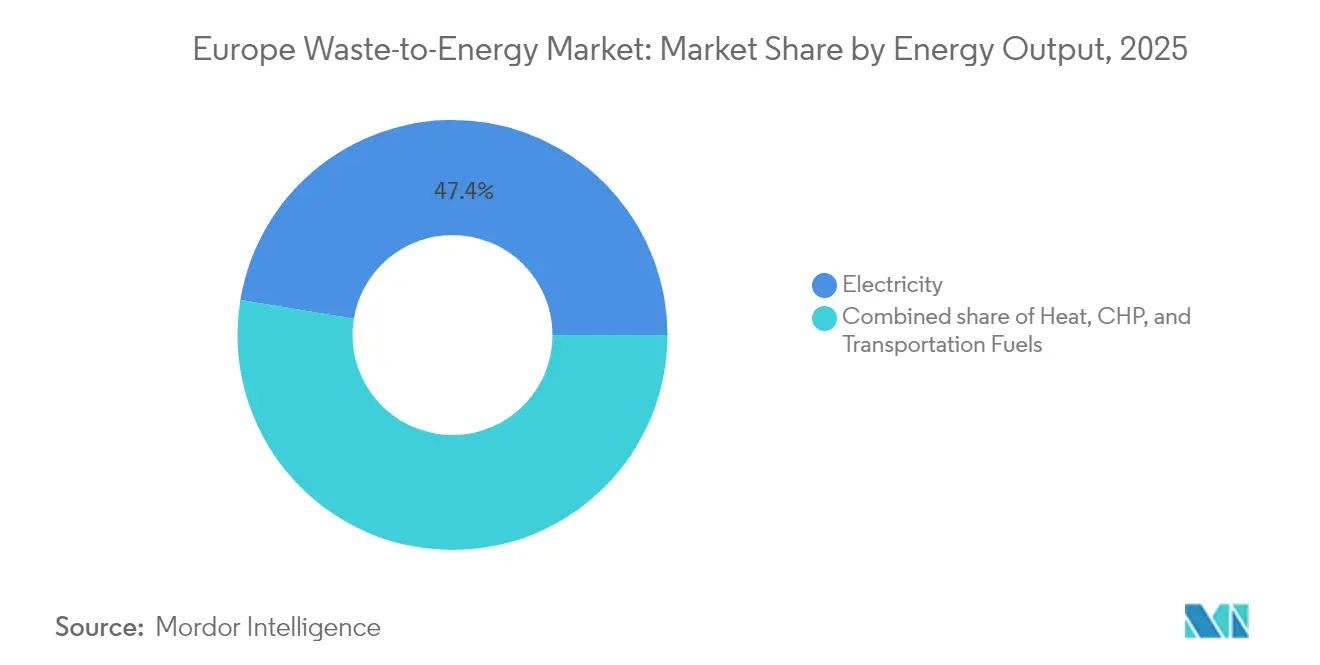

- Por producción de energía, la generación de electricidad representó el 47,40% del tamaño del mercado europeo de residuos a energía en 2025, mientras que la cogeneración de calor y electricidad (CHP) está previsto que crezca a una CAGR del 9,78% entre 2026 y 2031.

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía (IPP) captaron una participación del 56,30% del tamaño del mercado europeo de residuos a energía en 2025, mientras que los operadores de calefacción urbana registraron la CAGR más rápida del 13,02% hasta 2031.

- Por país, Alemania representó el 22,70% del mercado europeo de residuos a energía en 2025; España registró la CAGR más alta del 12,18% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Residuos a Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directiva Marco de Residuos de la UE 2018/851 | +1.20% | Toda la UE, con mayor intensidad en Europa del Este | Mediano plazo (2-4 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM) | +0.80% | Fronteras de la UE con países no pertenecientes a la UE | Corto plazo (≤ 2 años) |

| Eliminación progresiva del carbón en Alemania | +0.90% | Alemania, con efectos secundarios en Europa Central | Corto plazo (≤ 2 años) |

| Expansión de la calefacción urbana en los países nórdicos y en Europa Central y Oriental | +0.70% | Países nórdicos, Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Aumento de las Tarifas de Acceso a Vertederos en el Reino Unido y Francia que Mejoran la Economía de los Residuos a Energía | +0.6% | Reino Unido y Francia, con adopción gradual en la UE | Mediano plazo (2-4 años) |

| Subvenciones del Fondo de Innovación de la UE para Instalaciones de Residuos a Energía Preparadas para la Captura de Carbono | +0.5% | Toda la UE, concentrado en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de la Directiva Marco de Residuos de la UE 2018/851 que Impulsan la Desviación de Vertederos

La Directiva limita los vertederos municipales al 10% para 2035, lo que obliga a los estados miembros a añadir capacidad térmica para las corrientes de residuos residuales. Los volúmenes depositados en vertederos cayeron un 27,5% entre 2010 y 2020, pero 14 naciones corren el riesgo de incumplimiento, lo que acelera la contratación de nuevas plantas de incineración y digestión anaerobia (1)Fuente: Agencia Europea de Medio Ambiente, "Gestión de Residuos Municipales en los Países Europeos," eea.europa.eu. Polonia y Rumanía priorizan los fondos de cohesión de la UE para financiar instalaciones llave en mano, comprimiendo los plazos de aprobación para cumplir el plazo. Dado que la recuperación energética se sitúa por encima de la eliminación en la jerarquía, los municipios justifican tarifas de acceso más elevadas que mejoran la rentabilidad de los proyectos. Las autoridades de Europa del Este ven los residuos a energía como una doble respuesta a la desviación de vertederos y a los déficits de electricidad en los picos de demanda invernal, lo que sustenta la demanda en todo el mercado europeo de residuos a energía.

El Próximo Mecanismo de Ajuste en Frontera por Carbono de la UE Impulsa la Demanda de Créditos de Energía Derivada de Residuos

El lanzamiento completo del CBAM en 2026 monetiza las emisiones evitadas cuando la electricidad procedente de residuos a energía desplaza a la generación de combustibles fósiles.(2)Fuente: Comisión Europea, "Reglamento del Mecanismo de Ajuste en Frontera por Carbono," publications.europa.eu Las instalaciones que demuestran una menor intensidad de carbono obtienen certificados premium que los compradores industriales deben entregar, lo que efectivamente subvenciona los ingresos de las plantas. Con los precios del Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE) por encima de los 80 EUR/tCO₂, los certificados mejoran las tasas internas de retorno de las nuevas construcciones. Los promotores han comenzado a incorporar tratamiento avanzado de gases de combustión para verificar los factores de carbono. El mecanismo protege indirectamente a los operadores nacionales porque los importadores de electricidad con alta intensidad de carbono se enfrentan a gravámenes equivalentes, lo que fortalece aún más el mercado europeo de residuos a energía.

El Rápido Desmantelamiento de Centrales Eléctricas de Carbón en Alemania Crea Demanda de Carga Base

Alemania cerró 4,4 GW de capacidad carbonífera en 2024 y tiene como objetivo la salida total del carbón para 2038.(3)Fuente: Julian Wettengel, "Alemania Cierra 4,4 GW de Capacidad Carbonífera en 2024," cleanenergywire.org Las energías renovables por sí solas no pueden cubrir las brechas en horas de demanda media, lo que hace atractivas a las plantas de residuos a energía despachables. Los operadores de red en Renania del Norte-Westfalia ya contratan la producción continua de incineradoras de cogeneración para estabilizar la demanda invernal. Las licitaciones federales que compensan los activos carboníferos retirados redirigen el capital hacia alternativas de carga base, incluidas las unidades de residuos a energía preparadas para la captura de carbono. Esta dinámica se extiende a los sistemas de Europa Central vecinos, elevando los flujos transfronterizos de electricidad desde las instalaciones alemanas y fortaleciendo el mercado europeo de residuos a energía.

Expansión de la Calefacción Urbana en los Países Nórdicos y Europa Central y Oriental que Favorece las Plantas de Cogeneración

Dinamarca aspira a que el 95% de la calefacción urbana sea renovable para 2030, y Suecia está ampliando redes de cuarta generación de baja temperatura, lo que permite eficiencias de aprovechamiento del calor residual superiores al 85%. Los fondos de cohesión de la UE replican este modelo en Polonia, la República Checa y los estados bálticos. Las menores temperaturas de distribución reducen las pérdidas, permitiendo a las plantas transmitir calor a mayor distancia y, por tanto, ampliar las áreas de captación. Los municipios aseguran ingresos duales —electricidad y calor— reforzando la capacidad de servicio de la deuda. Los contratos de suministro de calor a largo plazo mitigan el riesgo del precio mayorista de la electricidad, apoyando el mercado europeo de residuos a energía en las regiones del norte y del centro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oposición pública y litigios | -0.40% | Centros urbanos, especialmente Ámsterdam y Madrid | Corto plazo (≤ 2 años) |

| Caída de los precios mayoristas de la electricidad | -0.60% | Toda la UE, con mayor intensidad en áreas de alta penetración de renovables | Mediano plazo (2-4 años) |

| Retrasos en los Permisos bajo la Directiva de Emisiones Industriales de la UE que Aumentan los Plazos de Ejecución de los Proyectos | -0.3% | Toda la UE, concentrado en regiones densamente pobladas | Mediano plazo (2-4 años) |

| Competencia del Reciclaje Químico Avanzado que Sustrae Corrientes de Plástico como Materia Prima | -0.5% | Europa Occidental, clústeres industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Oposición Pública y los Litigios en los Centros Urbanos

Los grupos ecologistas aprovechan la sentencia de 2024 del Tribunal Europeo de Derechos Humanos sobre acción climática para impugnar los permisos, alargando los procesos de aprobación. Ámsterdam paralizó una planta planificada tras las peticiones de los residentes, mientras que Madrid se enfrenta a una presión similar. Las incertidumbres legales elevan las primas de riesgo de los prestamistas y obligan a los promotores a demostrar esfuerzos exhaustivos de reciclaje antes de la incineración. Aunque los propietarios del sector público, como Copenhague, registran una mayor aceptación social, las concesiones privadas incluyen cada vez más consejos de supervisión ciudadana. Estas dinámicas ralentizan el despliegue de proyectos en ciudades densas y frenan las adiciones de capacidad a corto plazo dentro del mercado europeo de residuos a energía.

Caída de los Precios Mayoristas de la Electricidad por el Auge de la Energía Eólica y Solar

El efecto de orden de mérito de las energías renovables baratas persiste, ya que el 81% de las adiciones de 2023 produjeron electricidad por debajo de los niveles de referencia de los combustibles fósiles. Las instalaciones de residuos a energía sin recuperación de calor ven comprimidos sus márgenes cuando los precios del mercado diario se desploman durante la alta generación solar. Las autoridades del Reino Unido estiman que la extensión del RCDE UE a la incineración podría añadir 1.100 millones de GBP en costes de cumplimiento para 2036. Los operadores pivotan hacia ventas contractuales de calor, remuneración por servicios de red y optimización de tarifas de acceso para salvaguardar los flujos de caja. La presión sobre los ingresos sigue siendo la principal restricción para los nuevos proyectos comerciales en el mercado europeo de residuos a energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Liderazgo Térmico e Impulso Biológico Creciente

Las vías térmicas generaron el 59,40% de los ingresos del segmento en 2025, impulsadas por las flotas de combustión en parrilla establecidas en 19 miembros de la UE. Los proyectos piloto de gasificación y pirólisis obtienen ahora el apoyo del Fondo de Innovación de la UE, lo que indica la preferencia política por los diseños preparados para la captura de carbono. El clúster biológico crece a una CAGR del 11,96% a medida que la digestión anaerobia se alinea con el objetivo de biometano de REPowerEU de 35 bcm para 2030. Los sitios integrados que combinan la clasificación inicial con la digestión de orgánicos y la combustión de combustible derivado de residuos reducen los volúmenes de vertedero residual, impulsando las métricas de circularidad. Se proyecta que el tamaño del mercado europeo de residuos a energía vinculado a soluciones biológicas aumente de 6.050 millones de USD en 2026 a 10.660 millones de USD en 2031, lo que subraya el apetito inversor por los gases bajos en carbono.

Los proveedores de tecnología térmica como Hitachi Zosen Inova, Martin GmbH y Babcock & Wilcox responden modularizando las líneas de parrilla e incorporando puertos de captura con oxicombustión. Los promotores de proyectos diseñan ahora el tratamiento de gases de combustión para superar los límites de la Directiva de Emisiones Industriales, acortando los plazos de integración de la captura posterior. Los proveedores de tecnología biológica se centran en digestores en contenedor adecuados para pequeños municipios, ampliando los volúmenes accesibles. Los controles digitales que ajustan el flujo de aire, el manejo de escorias y los tiempos de retención del digestor elevan la disponibilidad hasta cerca del 92%, mejorando la resiliencia de los ingresos en todo el mercado europeo de residuos a energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: El Núcleo Municipal se Enfrenta al Auge Agrícola

Los residuos sólidos urbanos (RSU) representaron el 61,30% del caudal procesado en 2025, gracias a la madurez de la logística de recogida y a los mandatos mínimos de eliminación. Sin embargo, los residuos agrícolas y agroindustriales crecen un 11,12% anual a medida que los agricultores monetizan el estiércol y los residuos de cultivos para cumplir las directivas sobre nitratos. El tamaño del mercado europeo de residuos a energía atribuible a la materia prima agrícola podría alcanzar los 7.440 millones de USD para 2031, respaldado por las primas de inyección en la red de gas en Italia y Dinamarca.

Los despojos de la industria cárnica y el suero de queso suministran corrientes de biogás de alto rendimiento que reducen el período de recuperación de la inversión a menos de 12 meses, atrayendo a digestores de propiedad cooperativa. Los volúmenes de lodos de depuradora aumentan con el crecimiento de la población urbana y el endurecimiento de las normas sobre aguas residuales, lo que lleva a las empresas de servicios de agua a instalar incineradoras de lodos para la autosuficiencia energética. Los reciclables comerciales e industriales, como los envases y los textiles, ofrecen un mayor poder calorífico, pero requieren robótica de preselección para eliminar el PVC y los metales. Las estrategias de alimentación mixta equilibran las variaciones caloríficas y aseguran cadenas de suministro durante todo el año, mejorando la utilización de las plantas en todo el mercado europeo de residuos a energía.

Por Producción de Energía: Electricidad Dominante, Cogeneración en Ascenso

Las ventas de electricidad aportaron el 47,40% del valor del segmento en 2025, ya que las plantas heredadas se construyeron para la inyección en la red. Sin embargo, la producción de cogeneración registra una CAGR del 9,78% porque las redes de calefacción urbana de cuarta generación optimizan la distribución a baja temperatura. En Copenhague, los residuos a energía cubren el 20% del calor invernal, demostrando su escalabilidad. La cogeneración eleva la eficiencia del sistema por encima del 85%, reduciendo las emisiones específicas y obteniendo contratos por diferencia en virtud de las leyes nacionales de calor.

Los clústeres de centros de datos en Fráncfort, Dublín y Estocolmo aprovechan cada vez más el vapor generado a partir de residuos para circuitos de reutilización del calor, asegurando el suministro a largo plazo. Las instalaciones exclusivamente eléctricas adaptan módulos de extracción de vapor para capturar el calor perdido y cubrirse frente a la volatilidad de los precios de la electricidad. Los enfriadores de absorción alimentados por calor residual abren mercados de refrigeración urbana en el sur de Europa, ampliando los beneficios de estacionalidad. Estas tendencias incorporan perfiles de ingresos flexibles, fortaleciendo la viabilidad financiera en todo el mercado europeo de residuos a energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Planta: Economías de Escala e Innovación Modular

En 2025, las Empresas de Servicios Públicos y los Productores Independientes de Energía (IPP) desempeñaron el papel principal en el panorama de residuos a energía de Europa, representando aproximadamente el 56,30% del mercado. Su dominio no es sorprendente: estos grandes operadores cuentan con los recursos, la infraestructura y el acceso a la red necesarios para gestionar plantas de residuos a energía a escala. Han estado a la vanguardia de la conversión de residuos no reciclables en electricidad, apoyando los objetivos de seguridad energética y reducción de residuos en toda la región.

Sin embargo, se espera que la próxima ola de crecimiento provenga de un segmento diferente del mercado. Los Operadores de Calefacción Urbana emergen como una fuerza de rápido crecimiento, con una CAGR proyectada del 13,02% entre 2026 y 2031. Su impulso está impulsado por el esfuerzo de Europa hacia ciudades más limpias y un uso más inteligente de la energía. En países como Suecia, Dinamarca y Alemania, las plantas de residuos a energía están cada vez más vinculadas a las redes de calefacción urbana, ayudando a calentar hogares, empresas y edificios públicos utilizando la energía recuperada de los residuos. Este cambio refleja un movimiento más amplio hacia soluciones de calefacción locales y bajas en carbono, especialmente a medida que los responsables políticos continúan promoviendo la eficiencia energética y los modelos de economía circular. Los operadores de calefacción urbana están aprovechando esta tendencia, invirtiendo en tecnologías que maximizan el calor residual al tiempo que reducen las emisiones.

Análisis Geográfico

Alemania ancla los ingresos regionales con una participación del 22,70%, aprovechando una política madura, flujos de residuos fiables y pagos de apoyo a la red que estabilizan el flujo de caja de los proyectos. Las licitaciones federales de innovación canalizan 4.200 millones de EUR hacia adaptaciones preparadas para la captura de carbono, manteniendo las plantas alemanas tecnológicamente actualizadas. El impulso italiano es evidente, ya que A2A destina 22.000 millones de EUR a la transición ecológica para 2035, con el 70% de ese flujo de proyectos iniciado antes de 2030, lo que garantiza un flujo constante de contratos de ingeniería, adquisición y construcción y acuerdos de suministro de materia prima.

Los países nórdicos ofrecen la mejor eficiencia térmica de su clase. Dinamarca aspira a que el 95% de la calefacción urbana sea renovable para 2030, con los residuos a energía proporcionando un suministro indispensable en temporadas de demanda media. Suecia pilota circuitos de baja temperatura en Helsingborg para reutilizar el condensado de los gases de combustión, un modelo para Europa Central y Oriental, donde los fondos de cohesión cofinancian las mejoras de la red. Francia y el Reino Unido avanzan en direcciones opuestas: Francia se beneficia del aumento de los gravámenes sobre vertederos que sustentan la economía de las plantas a largo plazo, mientras que el Reino Unido se enfrenta a la incertidumbre derivada de la extensión del RCDE UE a la incineración a partir de 2028, lo que podría añadir 1.100 millones de GBP en gastos de cumplimiento.

Europa del Este emerge como una frontera de inversión. Polonia opera 400 unidades de biogás y desplegará 322 millones de EUR de subvenciones de la UE hacia las energías renovables para 2030, mientras que la instalación de Praga en la República Checa procesará 320.000 toneladas por año de RSU y alimentará la calefacción de toda la ciudad. La planta de Estambul en Turquía gestiona 1,1 millones de toneladas por año, demostrando la escalabilidad de los modelos de asociación público-privada en zonas urbanas de rápido crecimiento. Los regímenes regulatorios divergentes y las composiciones de materia prima crean, por tanto, un mosaico de riesgos y rendimientos que, en conjunto, sustentan el crecimiento a largo plazo del mercado europeo de residuos a energía.

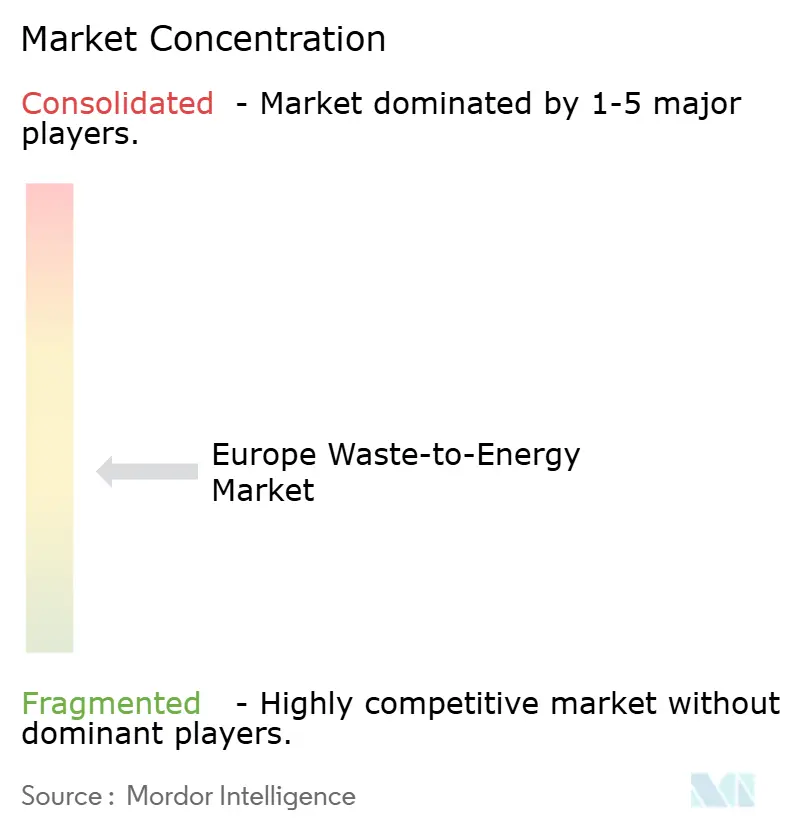

Panorama Competitivo

El panorama está moderadamente concentrado. Veolia, SUEZ, A2A, EEW y Viridor anclan las carteras de concesiones municipales, pero los especialistas en tecnología como Hitachi Zosen Inova y Martin GmbH dominan el libro de pedidos de contratos de ingeniería, adquisición y construcción. Veolia aseguró una concesión en Aube por 240 millones de EUR, mientras que SUEZ obtuvo un contrato en Toulouse por 1.400 millones de EUR que agrupa 220 GWh/año de electricidad y 360 GWh/año de calor.(4)SUEZ Group, "Anuncio de la Concesión de Toulouse," suez.com Estos acuerdos de servicio público a largo plazo garantizan ingresos predecibles por tarifas de acceso y refuerzan la solidez del balance de los operadores establecidos.

Las alianzas estratégicas aceleran la innovación. Siemens se asocia con Boson Energy para construir 300 unidades de residuos a hidrógeno capaces de producir 1 millón de t/año de H₂ para 2030, con el objetivo de aprovechar la demanda intersectorial de los productores de acero y amoníaco. La subvención de 29,5 millones de EUR del Fondo de Innovación para el Parque Circular de Gävle de Plagazi en Suecia pone de relieve el impulso detrás de la gasificación por plasma que produce hidrógeno y captura CO₂ líquido. La captura de carbono es un denominador común: Hera y Saipem eliminarán el 90% del CO₂ en Ferrara con una subvención de la UE de 24 millones de EUR, mientras que Enfinium pilota la captura poscombustión en Ferrybridge en el Reino Unido.

La tensión competitiva también proviene de los participantes en el reciclaje químico que compiten por los plásticos de alto poder calorífico. El centro de reciclaje avanzado de LyondellBasell por 40 millones de EUR en Alemania podría desviar materia prima de la incineración. Los operadores de residuos a energía responden mejorando las líneas de clasificación para minimizar la fuga de reciclables y salvaguardar la exclusividad de las tarifas de acceso. El éxito depende ahora de integrar la captura, asegurar compradores estables de calor y demostrar bajas emisiones durante el ciclo de vida, un modelo que está reconfigurando el mercado europeo de residuos a energía.

Líderes de la Industria Europea de Residuos a Energía

Mitsubishi Heavy Industries Ltd

Martin GmbH

A2A SpA

Veolia Environnement SA

Hitachi Zosen Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Plagazi ganó 29,5 millones de EUR del Fondo de Innovación de la UE para su proyecto de hidrógeno a partir de residuos en el Parque Circular de Gävle.

- Mayo de 2025: La Comisión Europea asignó 4.200 millones de EUR a 77 proyectos de descarbonización, varios de los cuales son plantas de residuos a energía con captura integrada de CO₂.

- Febrero de 2025: La Agencia de Medio Ambiente del Reino Unido emitió un permiso ambiental para la Instalación de Recuperación de Energía de Portland, autorizando la construcción de una unidad de residuos a energía de más de 3 toneladas por hora.

- Diciembre de 2024: SUEZ y Banque des Territoires aseguraron una concesión de 1.400 millones de EUR a 20 años para gestionar dos plantas en Toulouse que producen 580 GWh/año de energía.

Alcance del Informe del Mercado Europeo de Residuos a Energía

Los residuos son cualquier sustancia o material no deseado que resulta de cualquier actividad o proceso humano. Las tasas de generación de residuos sólidos urbanos están influenciadas por el desarrollo económico, el grado de industrialización, los hábitos públicos y el clima local. Como tendencia general, cuanto mayor es el desarrollo económico, mayor es la cantidad de residuos sólidos urbanos generados. Los residuos a energía es el proceso de generación de energía en forma de electricidad y/o calor mediante el tratamiento primario de residuos o su procesamiento en una fuente de combustible. La tecnología utilizada para este proceso incluye tecnologías físicas, térmicas y biológicas.

El mercado europeo de residuos a energía está segmentado por tecnología y geografía. Por tecnología, el mercado está segmentado en físico, térmico y biológico. El informe también cubre el tamaño del mercado y las previsiones para el mercado de residuos a energía en los principales países, como Alemania, el Reino Unido, Italia, Francia y el resto de Europa.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Física (Combustible Derivado de Residuos, Tratamiento Mecánico Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) |

| Biológica (Digestión Anaerobia, Fermentación) |

| Residuos Sólidos Urbanos (RSU) |

| Residuos Industriales |

| Residuos Agrícolas y Agroindustriales |

| Lodos de Depuradora |

| Otros (Comerciales, de Construcción, Peligrosos) |

| Electricidad |

| Calor |

| Cogeneración de Calor y Electricidad (CHP) |

| Combustibles para Transporte (Bio-GNS, Bio-GNL, Etanol) |

| Empresas de Servicios Públicos y Productores Independientes de Energía (IPP) |

| Plantas de Autoconsumo Industrial |

| Operadores de Calefacción Urbana |

| Distribuidores de Combustible para Transporte |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos (Dinamarca, Suecia, Finlandia, Noruega) |

| Polonia |

| Turquía |

| Rusia |

| Resto de Europa |

| Por Tecnología | Física (Combustible Derivado de Residuos, Tratamiento Mecánico Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) | |

| Biológica (Digestión Anaerobia, Fermentación) | |

| Por Tipo de Residuo | Residuos Sólidos Urbanos (RSU) |

| Residuos Industriales | |

| Residuos Agrícolas y Agroindustriales | |

| Lodos de Depuradora | |

| Otros (Comerciales, de Construcción, Peligrosos) | |

| Por Producción de Energía | Electricidad |

| Calor | |

| Cogeneración de Calor y Electricidad (CHP) | |

| Combustibles para Transporte (Bio-GNS, Bio-GNL, Etanol) | |

| Por Usuario Final | Empresas de Servicios Públicos y Productores Independientes de Energía (IPP) |

| Plantas de Autoconsumo Industrial | |

| Operadores de Calefacción Urbana | |

| Distribuidores de Combustible para Transporte | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Finlandia, Noruega) | |

| Polonia | |

| Turquía | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de residuos a energía?

El mercado europeo de residuos a energía está valorado en 20.430 millones de USD en 2026 y se prevé que alcance los 29.060 millones de USD para 2031, lo que refleja una CAGR del 7,31%.

¿Qué segmento tecnológico se está expandiendo más rápidamente en el mercado europeo de residuos a energía?

Los procesos biológicos, liderados por la digestión anaerobia que apoya los objetivos de biometano de la UE, crecen a una CAGR del 11,96%, superando a las vías térmicas tradicionales.

¿Qué país tiene la mayor participación y cuál es el mercado de más rápido crecimiento?

Alemania ostenta la mayor participación nacional con el 22,70%, mientras que España registra la expansión más rápida con una CAGR del 12,18% hasta 2031.

¿Cómo influyen las políticas de la UE en la inversión en el mercado europeo de residuos a energía?

La Directiva Marco de Residuos de la UE, el Mecanismo de Ajuste en Frontera por Carbono y las subvenciones del fondo de innovación vinculan los objetivos de desviación de vertederos con la fijación de precios del carbono, orientando el capital hacia grandes proyectos de residuos a energía preparados para la captura de carbono en toda la región.

Última actualización de la página el: