Tamaño y Cuota del Mercado de Telemática en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

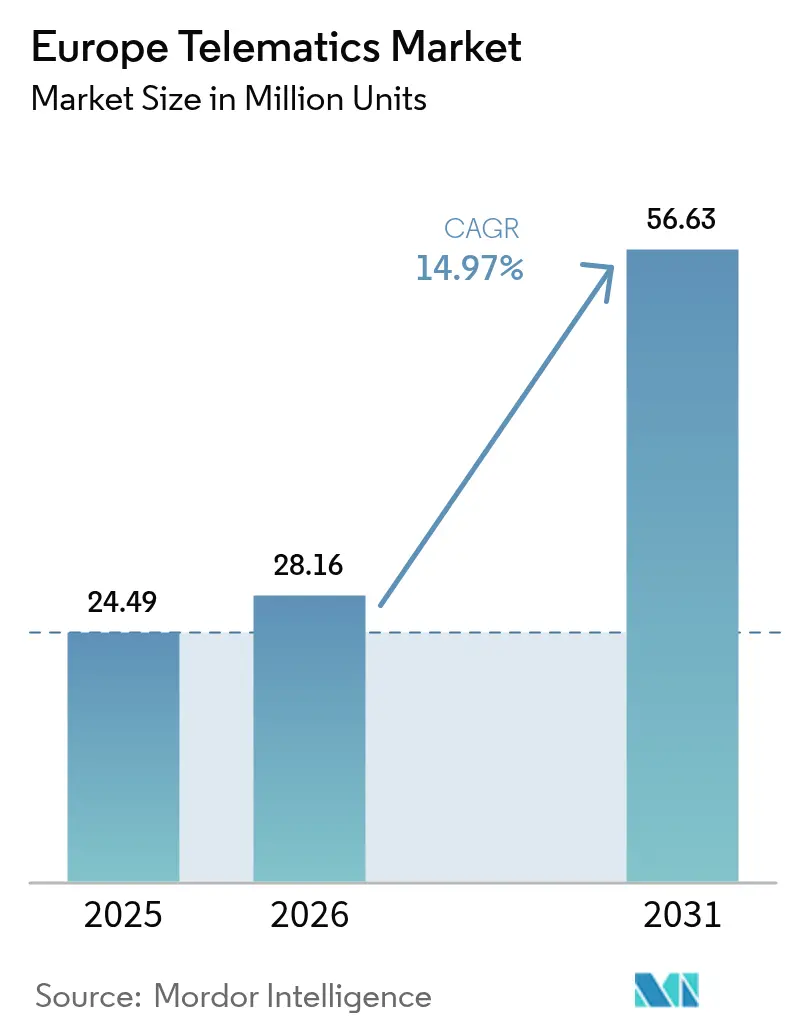

| Tamaño del mercado en el año base (2025) | 24.49 Millones de unidades |

| Volumen del Mercado (2026) | 28.16 Millones de unidades |

| Volumen del Mercado (2031) | 56.63 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 14.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática en Europa por Mordor Intelligence

Se espera que el mercado de telemática en Europa crezca desde 24,49 millones de unidades instaladas en 2025 hasta 28,16 millones de unidades instaladas en 2026, con una previsión de alcanzar 56,63 millones de unidades instaladas en 2031 a una CAGR del 14,97% durante el período 2026-2031. El crecimiento está respaldado por mandatos sincronizados de la Unión Europea (UE), estrategias de conectividad de los fabricantes de equipos originales (OEM, por sus siglas en inglés) y programas de digitalización de flotas de rápida evolución que transforman la telemática de un complemento discrecional en una capa central de infraestructura de movilidad. El aumento de la conectividad integrada en los automóviles de pasajeros, el continuo auge de la logística y la migración regulatoria de 2G/3G a 4G/5G establecen colectivamente una base sólida para el mercado de telemática en Europa, mientras que la reducción de los costes de los sensores amplía la adopción más allá de las grandes flotas. La intensidad competitiva se está rearticulando en torno a los canales de datos directos de los OEM, evidenciado por las asociaciones de instalación de línea del Grupo Volkswagen, incluso cuando los especialistas del mercado de posventa se posicionan con análisis de flotas cruzadas para defender su cuota. Las obligaciones de privacidad de datos y la complejidad del retrofit moderan la velocidad de implantación, pero el impulso general sigue siendo firmemente positivo gracias a los catalizadores tecnológicos, regulatorios y de casos de negocio que se superponen en todo el continente.

Conclusiones Clave del Informe

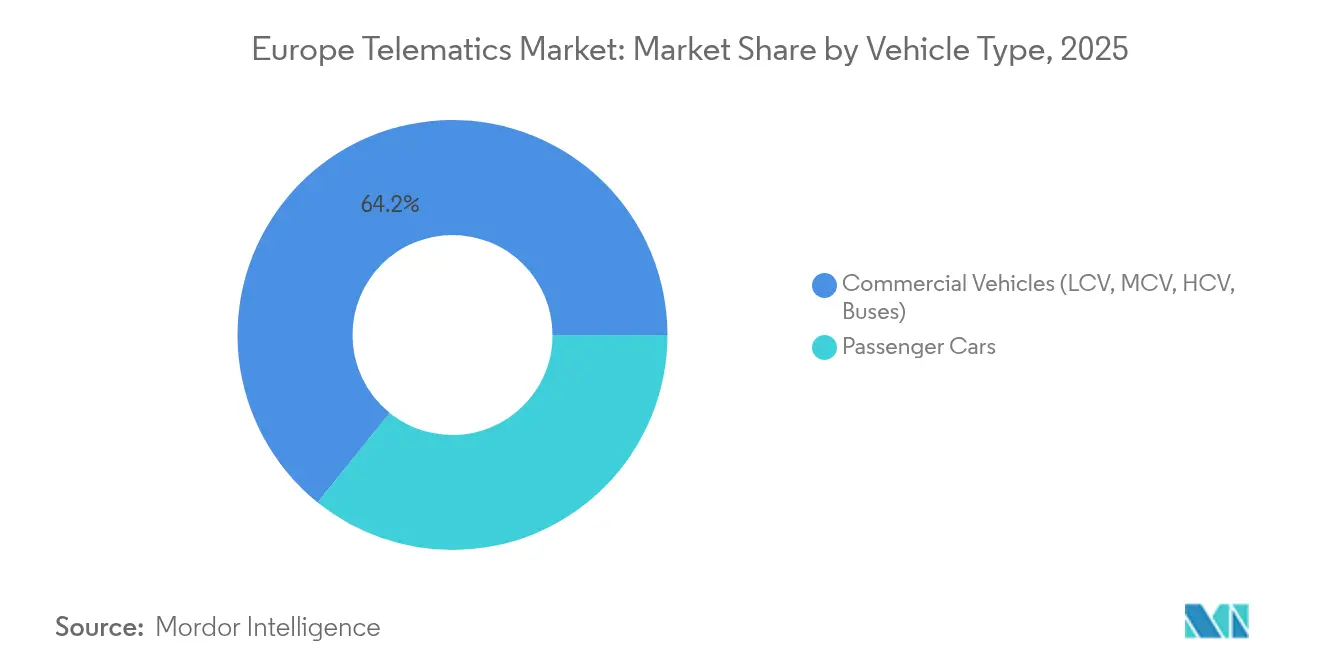

- Por tipo de vehículo, los vehículos comerciales lideraron con el 64,21% de la cuota del mercado de telemática en Europa en 2025, mientras que se proyecta que los automóviles de pasajeros se expandirán a una CAGR del 16,79% hasta 2031.

- Por tipo de solución, las plataformas de gestión de flotas y seguimiento de activos capturaron el 37,12% del tamaño del mercado de telemática en Europa en 2025, mientras que la telemática de seguros y basada en el uso avanzan a una CAGR del 15,61% hasta 2031.

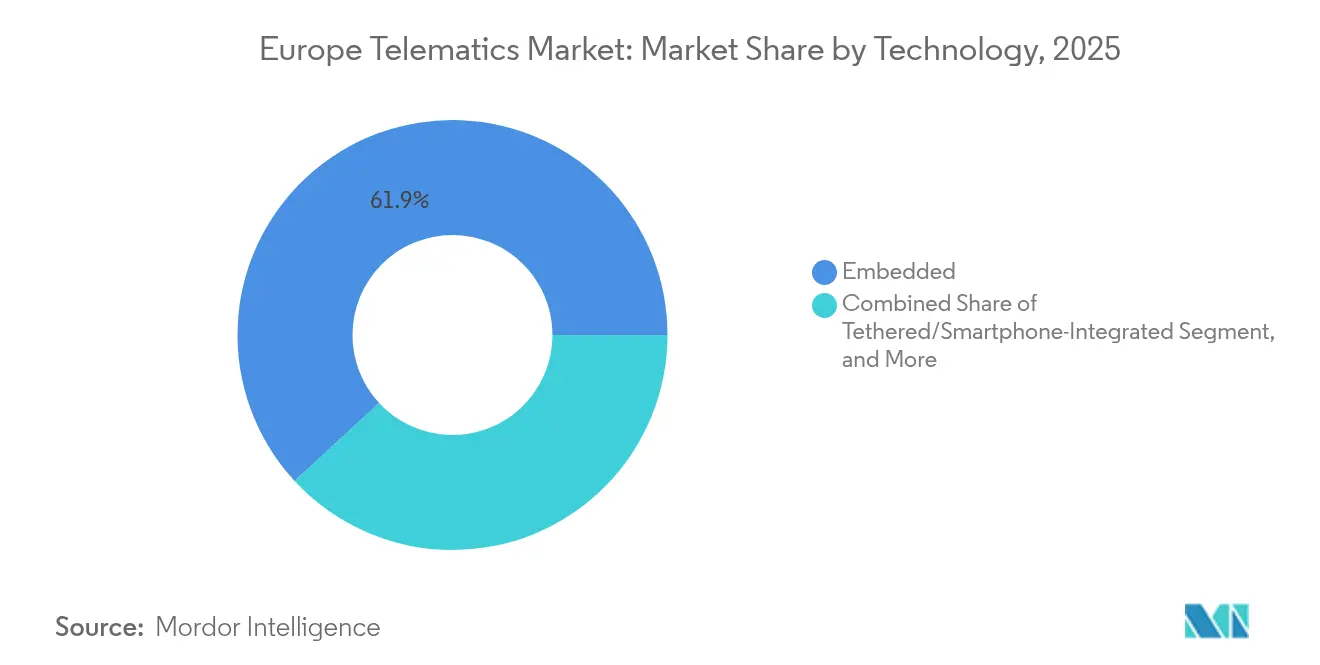

- Por tecnología, la telemática integrada representó el 61,88% de la cuota en 2025 en el mercado de telemática en Europa y está creciendo a una CAGR del 16,76% hasta 2031.

- Por modo de despliegue, las plataformas de instalación de línea OEM representaron el 53,93% de la cuota en 2025 en el mercado de telemática europeo y registran una CAGR del 16,31% durante el horizonte de previsión.

- Por geografía, Alemania dominó con el 28,52% de cuota en 2025 y mantiene un crecimiento del 15,41% hasta 2031, respaldado por la presencia de OEM nacionales y un sólido impulso en materia de cumplimiento normativo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Telemática en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calendario de cumplimiento del eCall de la UE y del Tacógrafo Inteligente | +2.8% | En toda la UE, más pronunciado en Alemania, Francia e Italia | Medio plazo (2-4 años) |

| Rápido cambio de los OEM hacia plataformas de conectividad integrada | +3.2% | Alemania, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Impulso de optimización del comercio electrónico y la logística de última milla | +2.1% | Centros urbanos de toda la UE, más pronunciado en los Países Bajos y el Reino Unido | Corto plazo (≤ 2 años) |

| Reducción de los costes de conectividad y sensores para los propietarios de flotas | +1.9% | Global con aceleración de la adopción en la UE | Medio plazo (2-4 años) |

| Mandato de migración al eCall de Nueva Generación (4G/5G) | +1.5% | Requisito regulatorio en toda la UE | Corto plazo (≤ 2 años) |

| Normas de monitorización de CO₂ de los vehículos pesados que impulsan el análisis de conducción ecológica | +0.8% | Operadores de vehículos comerciales de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Calendario de Cumplimiento del eCall de la UE y del Tacógrafo Inteligente

El mercado de telemática en Europa recibe un impulso directo de las directivas sincronizadas de la UE que estipulan la preparación para el eCall de Nueva Generación y la instalación del Tacógrafo Inteligente 2 en furgonetas de más de 2,5 toneladas. Los ciclos de renovación de hardware se concentran en torno al plazo del tacógrafo de julio de 2026 y la transición al eCall 4G/5G de enero de 2027, lo que proporciona a los proveedores una visibilidad de demanda fiable al tiempo que permite la agrupación de módulos de cumplimiento normativo con servicios de análisis de mayor margen.[1]TÜV Rheinland, "TÜV Rheinland apoya a Flairmicro en la obtención de la certificación NG eCall," tuv.com A medida que los operadores consolidan la adquisición para cumplir estos hitos inamovibles, los proveedores de soluciones se benefician de menos objeciones de las partes interesadas y aprobaciones presupuestarias más claras, lo que aplana eficazmente los largos embudos de ventas y acelera las tasas de ejecución de unidades en el mercado de telemática en Europa.

Rápido Cambio de los OEM hacia Plataformas de Conectividad Integrada

Los OEM consideran ahora los datos de los vehículos conectados como un activo estratégico para la monetización del cliente a lo largo de su ciclo de vida. Asociaciones como las de Targa Telematics y el Grupo Volkswagen demuestran un giro estructural: los módulos de instalación de línea se envían con el vehículo, lo que simplifica la incorporación de la flota, permite actualizaciones de funciones semanales y reduce las consultas de soporte vinculadas a fallos de dispositivos de posventa. Los canales integrados también desbloquean diagnósticos propietarios, actualizaciones por aire (OTA, por sus siglas en inglés) y controles de gestión de energía, ampliando los flujos de ingresos mucho después de la venta inicial. En consecuencia, el mercado de telemática en Europa recompensa cada vez más a los proveedores que dominan la ingesta de datos OEM y el enriquecimiento analítico a escala.

Impulso de Optimización del Comercio Electrónico y la Logística de Última Milla

Las promesas de entrega en el mismo día o en una hora en las densas ciudades europeas elevan los factores de riesgo en materia de eficiencia de flotas. Las plataformas de telemática vinculan los motores de enrutamiento dinámico con las redes de inventario y taquillas de paquetes, reduciendo el tiempo de inactividad y los kilómetros recorridos por entrega. Las furgonetas eléctricas añaden complejidad porque los horarios de carga, el estado de la batería y las normas de zonas de bajas emisiones deben incorporarse a los algoritmos de despacho en tiempo real. A medida que los reguladores urbanos endurecen los criterios de sostenibilidad, los operadores logísticos recurren a los paneles de telemática para la presentación de informes de cuadro de mando de carbono, consolidando la demanda entre las cadenas de paquetería y alimentación que ya sustentan más de un tercio de todas las entregas comerciales en las principales áreas metropolitanas de la UE. Este nexo operativo mantiene el mercado de telemática en Europa firmemente en una trayectoria ascendente.

Reducción de los Costes de Conectividad y Sensores para los Propietarios de Flotas

La fabricación en volumen lleva la lista de materiales del hardware de telemática por debajo del umbral psicológico de los 100 EUR, mientras que los paquetes de SIM multioperador y la erosión del precio del ancho de banda 5G reducen drásticamente los costes operativos mensuales. La reducción de las barreras de entrada atrae a los transportistas pequeños y medianos hacia el embudo de adopción, ampliando la base de mercado direccionable del mercado de telemática en Europa. Las cargas de sensores más ricas, giroscopios, acelerómetros de alta G y sondas de presión de neumáticos, elevan la precisión del mantenimiento predictivo, traduciendo el ahorro en hardware en períodos de recuperación de la inversión más rápidos. En paralelo, los análisis nativos en la nube distribuyen los costes fijos entre miles de vehículos, lo que permite a los proveedores segmentar sus ofertas para que las flotas con presupuesto limitado puedan actualizar à la carte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de retrofit e integración para flotas mixtas | -1.7% | En toda la UE, con especial incidencia en las flotas de pymes | Corto plazo (≤ 2 años) |

| Riesgo de responsabilidad de los proveedores impulsado por la privacidad de datos y el RGPD | -1.2% | Requisito de cumplimiento normativo en toda la UE | Medio plazo (2-4 años) |

| Cierre del servicio 2G/3G que obliga a la sustitución prematura de hardware | -2.1% | Alemania, Reino Unido, países nórdicos con calendarios de cierre anticipado | Corto plazo (≤ 2 años) |

| Escasez de talento en ciencia de datos de telemática | -0.9% | Centros tecnológicos de Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Retrofit e Integración para Flotas Mixtas

Las flotas europeas raramente adquieren lotes de vehículos homogéneos; la antigüedad, la marca y la tecnología del motor varían considerablemente. La instalación de diversos dispositivos de caja negra genera silos de datos y una elevada rotación en el soporte, especialmente para los propietarios-operadores que operan con márgenes de beneficio reducidos. Los gastos de integración van más allá del hardware: la incorporación de conductores, las actualizaciones de firmware y las peculiaridades heredadas del bus CAN consumen escaso capital operativo. En consecuencia, las flotas más pequeñas difieren los despliegues o limitan las implantaciones a los mínimos regulatorios, reduciendo una tasa potencial de la CAGR del mercado de telemática en Europa a corto plazo.

Riesgo de Responsabilidad de los Proveedores Impulsado por la Privacidad de Datos y el RGPD

La recopilación continua de coordenadas de vehículos y del comportamiento del conductor activa estrictas obligaciones de «datos personales» en virtud del RGPD y la Ley de Datos de la UE. Las empresas de telemática se convierten en responsables del tratamiento de datos, asumiendo responsabilidades de notificación de brechas y gastos generales de gestión del consentimiento. Los programas de telemática de seguros se someten a un mayor escrutinio porque las primas basadas en el uso pueden revelar patrones sensibles. Los marcos de cumplimiento añaden costes legales e ingeniería que los proveedores más pequeños tienen dificultades para absorber, impulsando la consolidación del sector incluso cuando los operadores establecidos incorporan robustas rutinas de cifrado y anonimización para proteger sus posiciones en el mercado de telemática en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio Comercial se Encuentra con la Aceleración de los Pasajeros

Los vehículos comerciales representaron el 64,21% de la cuota del mercado de telemática en Europa en 2025, ofreciendo un retorno de la inversión predecible a través del ahorro de combustible, el cumplimiento de rutas y la mejora del comportamiento del conductor. La demanda se mantiene resiliente a medida que la elaboración de informes regulatorios se alinea con la expansión de la capacidad de carga en los corredores paneuropeos, anclando el tamaño del mercado de telemática en Europa en una base estable y de alta carga. Los autobuses y autocares añaden ingresos incrementales a medida que las flotas de transporte público electrificado requieren la monitorización del estado de carga de la batería y la orquestación de la carga en depósito, tareas que los sistemas de venta de billetes heredados no atienden.

Los automóviles de pasajeros, aunque más reducidos en la actualidad, registran el mayor ritmo de crecimiento con una CAGR del 16,79% hasta 2031, a medida que la penetración de la SIM integrada y el seguro basado en el uso (UBI, por sus siglas en inglés) abren segmentos de consumidores. Se prevé que las pólizas UBI activas aumenten de 13,0 millones en 2023 a 17,6 millones en 2028, canalizando nuevos volúmenes de datos hacia modelos actuariales que recompensan la conducción segura con descuentos tangibles en las primas. Los vehículos comerciales ligeros (VCL) actúan como puente entre ambos mundos, absorbiendo la electrónica de los automóviles de pasajeros al tiempo que satisfacen las métricas logísticas de nivel empresarial, asegurando tasas de adopción sostenidas de dos dígitos a lo largo de la ventana de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Solución: El Liderazgo en Gestión de Flotas se Enfrenta a la Disrupción del Seguro

Las plataformas de gestión de flotas y seguimiento de activos representaron el 37,12% del tamaño del mercado de telemática en Europa en 2025, reflejando demostraciones de valor maduras en torno a los costes de combustible, la programación del mantenimiento y el cumplimiento del deber de cuidado. El continuo enriquecimiento de funciones —la supervisión de conductores basada en vídeo, la validación de la temperatura de la carga y la agregación de paneles multimodales— mantiene altas las tasas de renovación entre los grandes operadores logísticos.

Sin embargo, la telemática de seguros y basada en el uso encabeza el gráfico de crecimiento con una CAGR del 15,61%, a medida que los modelos actuariales migran de la demografía estática a la puntuación conductual en tiempo real. Italia sola alberga 9,5 millones de pólizas activas de telemática de seguros, propagando las mejores prácticas a Alemania, el Reino Unido y Francia. Los subsegmentos de seguridad y protección se benefician de la adopción obligatoria del eCall, mientras que el diagnóstico remoto gana tracción a medida que los OEM exponen bibliotecas de códigos de pronóstico a desarrolladores de terceros, ampliando el embudo de soluciones en el mercado de telemática en Europa.

Por Tecnología: Las Soluciones Integradas Dominan las Estrategias de Integración

Las unidades integradas capturaron el 61,88% de la cuota del mercado de telemática en Europa en 2025 y se prevé que crezcan a una CAGR del 16,76%, consolidando la posición a largo plazo de los OEM en la gestión de datos. Dichos módulos instalados en fábrica habilitan pasarelas bidireccionales para llamadas de revisión OTA, funciones de acceso por suscripción y actualizaciones de confort basadas en suscripción. Como resultado, proveedores como Proemion abogan por integraciones de nivel OEM sobre los retrofits, citando el acceso a datos propietarios de la unidad de control del motor que eleva la precisión del servicio.

Las soluciones conectadas y de smartphone siguen siendo relevantes para vehículos más antiguos o usuarios con sensibilidad al coste, pero la continua erosión de precios en la electrónica de módulos integrados reduce ese nicho. Las cajas negras de posventa deben, por tanto, pivotar hacia ofertas centradas en el software —detección de anomalías impulsada por inteligencia artificial, agregación de datos de múltiples flotas y paneles regulatorios— para mantener su posición en el mercado de telemática en Europa en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Despliegue: Las Plataformas de Instalación de Línea OEM Reconfiguran la Dinámica del Mercado

Las plataformas de instalación de línea OEM constituyeron el 55,93% del tamaño del mercado de telemática en Europa en 2025 y se expanden a una CAGR del 16,31% a medida que la conectividad migra de una actualización opcional a la arquitectura de vehículo predeterminada. Los canales de datos directos simplifican las integraciones de flotas y eliminan el tiempo de inactividad por instalación, desbloqueando un tiempo de obtención de valor más rápido para los usuarios finales. No obstante, los proveedores de posventa mantienen una posición estratégica donde las flotas mixtas requieren análisis de panel único que combinen los datos de instalación de línea con los vehículos heredados.

El software intermedio de integración de empresas como Geotab ayuda a las flotas a normalizar datos heterogéneos, un paso crítico al escalar el análisis entre marcas y años de modelo. En última instancia, el mercado de telemática en Europa recompensa a los proveedores que orquestan despliegues flexibles, combinando puntos de conexión OEM con servicios en la nube de valor añadido en lugar de depender únicamente de los accesorios de hardware.

Análisis Geográfico

Alemania ancló el 28,52% del mercado de telemática en Europa en 2025, asistida por las sedes centrales de los OEM, la alta densidad de flotas industriales y las claras hojas de ruta regulatorias que incentivan las actualizaciones impulsadas por el cumplimiento normativo. La implantación del Tacógrafo Inteligente 2 y el cierre gradual del servicio 2G de Deutsche Telekom aceleran las renovaciones de hardware, consolidando una CAGR nacional del 15,41% hasta 2031.

Al otro lado del Canal de la Mancha, el Reino Unido mantiene una demanda sólida impulsada por su dinámico mercado de seguros de automóvil, donde las pólizas UBI respaldan una alta penetración de la telemática y precios competitivos. Francia le sigue de cerca: el programa YouDrive de Direct Assurance duplicó su tamaño en dos años, lo que pone de relieve la disposición de los consumidores a intercambiar datos por ahorros. El maduro ecosistema de telemática de seguros de Italia ofrece un modelo para los vecinos España y Portugal, que son testigos de iniciativas de modernización de flotas vinculadas a los fondos de recuperación de la UE. Los países nórdicos presentan paisajes de flotas digitales avanzadas, con ABAX realizando el seguimiento de 500.000 activos en Suecia, Noruega, Dinamarca y Finlandia. Los altos estándares medioambientales respaldan los paneles de análisis de carbono, mientras que las subvenciones públicas para los vehículos eléctricos impulsan la telemática en las flotas de reparto de pequeñas empresas. Europa del Este, aunque desde una base inferior, se beneficia del aumento del comercio transfronterizo y las subvenciones de infraestructura de la UE, asegurando una contribución constante, aunque heterogénea, al mercado general de telemática en Europa.

Panorama Competitivo

El sector de telemática en Europa muestra una fragmentación moderada: los cinco principales proveedores poseen conjuntamente algo menos del 40% de las unidades instaladas, dejando espacio para especialistas regionales y participantes especializados en sectores verticales. Los operadores consolidados del mercado de posventa como Webfleet Solutions y Verizon Connect se enfrentan a asociaciones disruptivas entre OEM y proveedores como el acuerdo entre Targa Telematics y Volkswagen, que evita el hardware de conexión directa y da a las flotas acceso directo a flujos de datos más ricos y de calidad garantizada.

Los nichos de telemática de seguros muestran una mayor consolidación; OCTO Telematics, Targa Telematics y CMT suscriben colectivamente la mayoría de las pólizas activas, aprovechando la profundidad actuarial para hacer frente a los nuevos participantes. La gestión de flotas, por el contrario, sigue siendo regionalmente diversa, con flotas del sur de Europa que aún optan por proveedores locales capaces de gestionar formularios de cumplimiento multilingüe. Las fusiones y adquisiciones estratégicas —Ctrack comprando la unidad de telemática de Inseego y AddSecure absorbiendo Astrata Europe— señalan una carrera por escalar las carteras de servicios y la solidez del balance en anticipación de mayores tarifas de licencia de datos OEM.

La convergencia tecnológica desplaza el énfasis competitivo hacia el análisis avanzado y los conocimientos impulsados por inteligencia artificial: la puntuación de la huella de carbono a nivel de ruta, las alertas predictivas de desgaste de frenos y la optimización dinámica de peajes. Los actores que no puedan invertir en el desarrollo nativo en la nube se arriesgan a la compresión de márgenes a medida que la conectividad se convierte en un producto básico. Quienes forjen asociaciones API profundas con OEM o plataformas de pagos de movilidad estarán en condiciones de capturar flujos de ingresos recurrentes, reforzando las ventajas competitivas en el mercado de telemática en Europa.

Líderes del Sector de Telemática en Europa

Verizon Communications Inc.

Masternaut Limited

Webfleet Solutions B.V.

ABAX UK Ltd.

Targa Telematics S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Targa Telematics y Volkswagen Group Info Services AG firman una asociación para incorporar datos de vehículos OEM directamente al portal de flotas de Targa, habilitando servicios sin hardware que abarcan el mantenimiento, la recuperación en caso de robo y la gestión de energía de vehículos eléctricos.

- Febrero de 2025: TÜV Rheinland certifica la caja T-Box con capacidad 4G/5G de Flaircomm Microelectronics para el eCall de Nueva Generación, garantizando el cumplimiento del Reglamento UE 2024/1180 antes del plazo de enero de 2027.

- Enero de 2025: Cambridge Mobile Telematics impulsa YouDrive de Direct Assurance, el mayor programa de seguros conectados de Francia, con 60.000 clientes y un ahorro medio de 200 EUR anuales para los conductores.

- Enero de 2025: AXA Partners inicia conversaciones para adquirir EBTS Pro Assist, con el objetivo de construir el principal proveedor de asistencia para camiones de Europa mediante la integración de flujos de trabajo digitales.

Alcance del Informe del Mercado de Telemática en Europa

La telemática se refiere al conjunto de tecnologías utilizadas para monitorizar una amplia gama de información relativa a un vehículo individual o a una flota. Un sistema de telemática puede recopilar información que incluye el comportamiento del conductor, la ubicación, el diagnóstico del motor y la actividad del vehículo, y ayudar a los operadores de flotas a visualizar los datos generados en la plataforma de software para gestionar sus recursos. El alcance del estudio incluye el tipo de vehículo, incluyendo pasajeros y comerciales.

El Mercado de Telemática en Europa está segmentado por Tipo de Vehículo (Comerciales (Escenario Actual del Mercado y Base Instalada, Penetración de VCL frente a VCM/VCP, Análisis de Ingresos por Servicios de Telemática, País (Reino Unido, Alemania, Francia, Italia, España, Benelux, Noruega, Suecia, Polonia, Dinamarca, Finlandia, Resto de Europa)), Vehículo de Pasajeros (Escenario Actual del Mercado y Base Instalada de Sistemas de Telemática OEM Integrados, y Análisis Regional - Análisis Cualitativo de Tendencias y Dinámicas)). Los tamaños de mercado y las previsiones se proporcionan en términos de la base instalada de sistemas de telemática para todos los segmentos.

| Vehículos Comerciales (VCL, VCM, VCP, Autobuses) |

| Automóviles de Pasajeros |

| Gestión de Flotas y Seguimiento de Activos |

| Seguridad y Protección (eCall, SVT) |

| Telemática de Seguros / Basada en el Uso |

| Infotainment y Navegación |

| Diagnóstico Remoto y Mantenimiento Predictivo |

| Integrado |

| Conectado / Integrado con Smartphone |

| Caja Negra de Posventa |

| Plataformas de Instalación de Línea OEM |

| Proveedores de Servicios de Posventa |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Noruega |

| Dinamarca |

| Finlandia |

| Polonia |

| Rusia |

| Resto de Europa |

| Por Tipo de Vehículo | Vehículos Comerciales (VCL, VCM, VCP, Autobuses) |

| Automóviles de Pasajeros | |

| Por Tipo de Solución | Gestión de Flotas y Seguimiento de Activos |

| Seguridad y Protección (eCall, SVT) | |

| Telemática de Seguros / Basada en el Uso | |

| Infotainment y Navegación | |

| Diagnóstico Remoto y Mantenimiento Predictivo | |

| Por Tecnología | Integrado |

| Conectado / Integrado con Smartphone | |

| Caja Negra de Posventa | |

| Por Modo de Despliegue | Plataformas de Instalación de Línea OEM |

| Proveedores de Servicios de Posventa | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Noruega | |

| Dinamarca | |

| Finlandia | |

| Polonia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de telemática en Europa en 2026?

El tamaño del mercado de telemática en Europa es de 28,16 millones de unidades instaladas en 2026.

¿Cuál es la CAGR prevista para la adopción de la telemática en Europa hasta 2031?

Se proyecta que las unidades instaladas crecerán a una CAGR del 14,97% entre 2026 y 2031.

¿Qué segmento de vehículos se está expandiendo más rápidamente?

Los automóviles de pasajeros lideran el crecimiento con una CAGR del 16,79% gracias a la conectividad integrada y la telemática de seguros.

¿Por qué las soluciones integradas están ganando cuota frente al hardware de posventa?

Los módulos instalados en fábrica proporcionan datos OEM directos, habilitan actualizaciones OTA y eliminan el tiempo de inactividad por instalación, respaldando una CAGR del 16,76% para la tecnología integrada.

¿Qué cambios regulatorios influyen más en la adopción hasta 2027?

Los mandatos del eCall de Nueva Generación y el Tacógrafo Inteligente 2 exigen unidades con capacidad 4G/5G y registros digitales del conductor en furgonetas y camiones de servicio ligero.

Última actualización de la página el: