Tamaño y participación del mercado europeo de bebidas de soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de bebidas de soya por Mordor Intelligence

Se espera que el tamaño del mercado europeo de bebidas de soya crezca de USD 1.93 mil millones en 2025 a USD 2.04 mil millones en 2026 y se prevé que alcance USD 2.69 mil millones en 2031 a una CAGR del 5,68% durante 2026-2031. Este crecimiento está impulsado por la incomparable densidad proteica de la soya de 2,0-3,4 g/100 ml, que supera a otras leches de origen vegetal, y por una mayor visibilidad tanto en supermercados convencionales como en tiendas veganas especializadas. Las multinacionales están racionalizando sus carteras, respondiendo al Reglamento de Deforestación de la UE al dejar de lado la soya brasileña, y adoptando envases asépticos libres de aluminio, lo que refuerza la resiliencia y la sostenibilidad de la cadena de suministro. Sin embargo, los desafíos se vislumbran en el horizonte: el auge de las alternativas de avena y almendra, las preocupaciones sobre los organismos genéticamente modificados y las variadas normativas nacionales de etiquetado representan obstáculos. Las promociones que equiparan los precios en Alemania, España y Austria, junto con iniciativas como la política de proteínas 50-50 entre proteína animal y vegetal de los Países Bajos, están ampliando la adopción en los hogares y elevando los estándares de fortificación funcional.

Conclusiones clave del informe

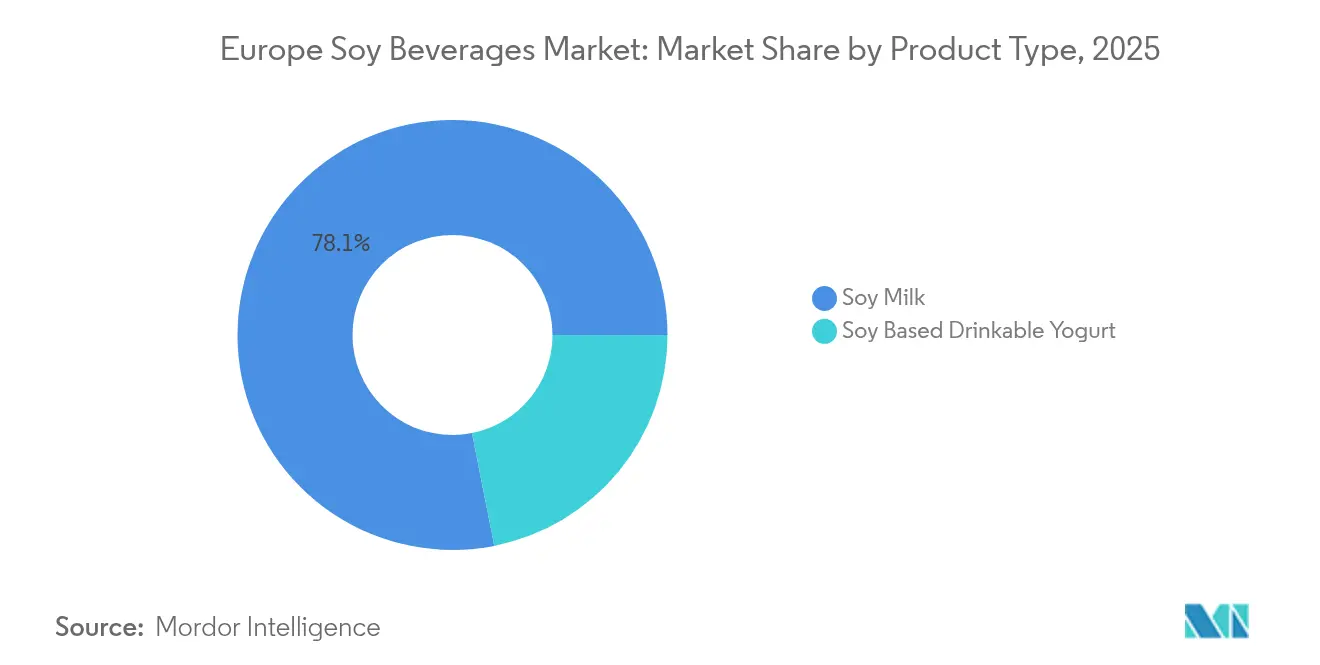

- Por tipo de producto, la leche de soya lideró con el 78,12% de la participación del mercado europeo de bebidas de soya en 2025; el yogur bebible a base de soya se expande a una CAGR del 7,83% hasta 2031.

- Por sabor, las variantes con sabor representaron el 61,02% de la participación del mercado europeo de bebidas de soya en 2025, mientras que las opciones sin sabor tienen previsto crecer a una CAGR del 7,55% hasta 2031.

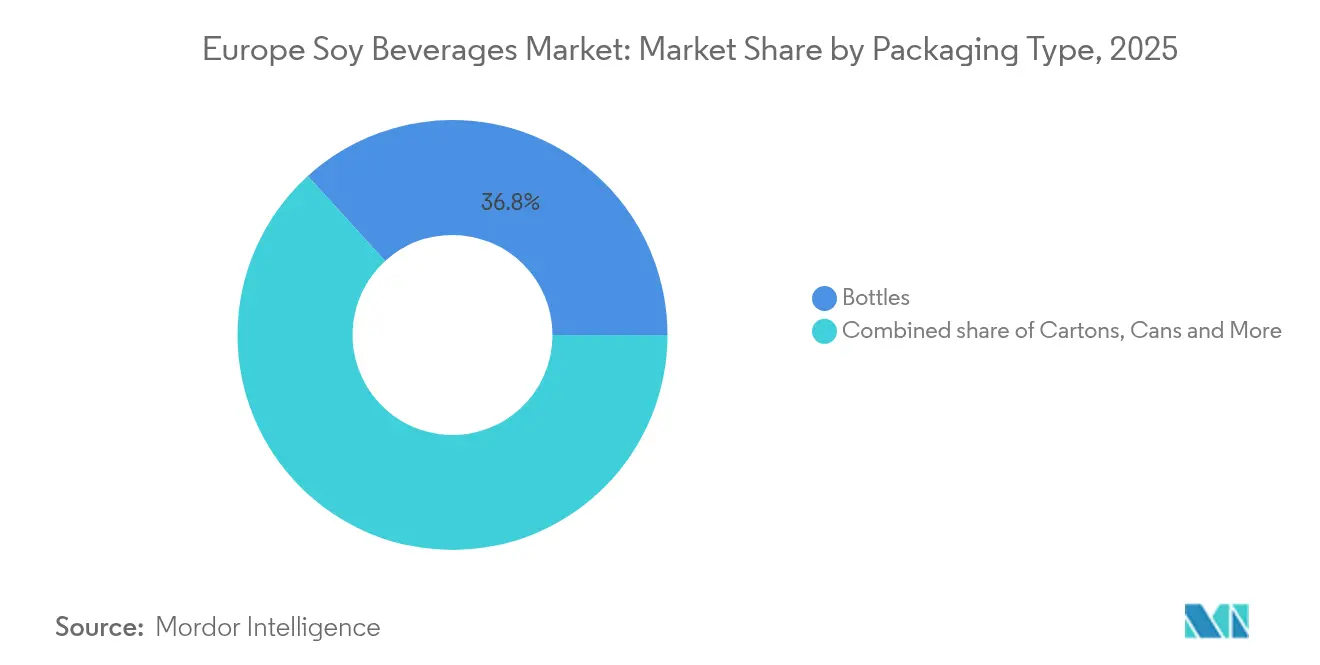

- Por tipo de envase, las botellas captaron el 36,75% de la participación del mercado europeo de bebidas de soya en 2025, mientras que las latas avanzan a una CAGR del 6,68% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 40,25% de la participación del mercado europeo de bebidas de soya en 2025; las farmacias y droguerías registran la CAGR proyectada más alta del 6,74% durante 2026-2031.

- Por geografía, Alemania concentró el 28,35% del mercado europeo de bebidas de soya en 2025, y se proyecta que España registre el crecimiento más rápido con una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado europeo de bebidas de soya

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente cambio de los consumidores hacia dietas de origen vegetal | +1.8% | Alemania, España, Reino Unido, Países Bajos; extensión a Francia e Italia | Mediano plazo (2-4 años) |

| Creciente popularidad de las bebidas fortificadas y funcionales | +1.3% | Alemania, Reino Unido, Países Bajos; emergente en España y Francia | Corto plazo (≤ 2 años) |

| Creciente demanda de productos naturales y de etiqueta limpia | +1.1% | Alemania, Francia, Países Bajos; en crecimiento en el Reino Unido y España | Mediano plazo (2-4 años) |

| Expansión de la disponibilidad en puntos de venta minorista | +0.9% | Alemania, España, Reino Unido; penetración gradual en Italia y el resto de Europa | Corto plazo (≤ 2 años) |

| Innovación en sabores y formatos | +0.7% | España, Reino Unido, Alemania; adopción de nicho en Francia e Italia | Mediano plazo (2-4 años) |

| Preocupaciones por la sostenibilidad y el medio ambiente | +0.6% | Países Bajos, Alemania, Francia; emergente en España y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente cambio de los consumidores hacia dietas de origen vegetal

En 2023, el 27% de los consumidores europeos se identificaron como flexitarianos, mientras que el 51% de los consumidores de carne redujo activamente su consumo de carne[1]Ministerio de Asuntos Exteriores de los Países Bajos (CBI), "Tendencias del mercado de origen vegetal." cbi.eu. Este cambio no está impulsado únicamente por razones éticas. Por ejemplo, la leche de origen vegetal se ha convertido en un producto básico del hogar, con más del 40% de los hogares en España y más del 33% en Alemania y el Reino Unido que la adquieren, lo que refleja su incorporación a la corriente principal. Los Países Bajos han establecido el objetivo de lograr un equilibrio 50:50 entre el consumo de proteína animal y vegetal para 2030, destacando el papel de las políticas gubernamentales en el impulso de la demanda. En Austria, la cadena de supermercados BILLA reportó un aumento del 33% en las ventas de leche de origen vegetal tras reducir su sobreprecio frente a los lácteos a un dígito. Entre los consumidores conscientes de las proteínas, las bebidas de soya se destacan. A diferencia de la leche de avena, que contiene aproximadamente 1,0 g de proteína por 100 ml, la leche de soya proporciona 2,0-3,4 g por 100 ml, lo que la convierte en la única leche de origen vegetal que iguala de forma natural el contenido proteico de la leche de vaca sin necesidad de fortificación.

Creciente popularidad de las bebidas fortificadas y funcionales

La fortificación es un diferenciador clave en el mercado, pero su aplicación es inconsistente. En el Reino Unido, solo el 28% de las alternativas lácteas de origen vegetal están fortificadas con yodo, esencial para la salud tiroidea. Un estudio suizo encontró solo cuatro productos fortificados con yodo, todos a base de avena, lo que pone de manifiesto una oportunidad para que los productos de soya ofrezcan mejores perfiles nutricionales. La Asociación Dietética Británica recomienda fortificar las alternativas de leche de origen vegetal con calcio, vitamina D, B12, B2 y yodo. Los estudios demuestran que el carbonato de calcio en la leche de soya se absorbe tan bien como el de los lácteos, mientras que el fosfato tricálcico se absorbe un 25% menos. La Comisión Europea tiene como objetivo estandarizar los niveles de fortificación para 2025, lo que podría beneficiar a grandes actores como Danone y Nestlé debido a los costos de cumplimiento. Los yogures de soya probióticos, que utilizan cepas encapsuladas de Lactobacillus acidophilus y Bifidobacterium, alcanzan ahora una vida útil de 30 días, combinando los beneficios para la salud intestinal con el atractivo de origen vegetal para los consumidores que desconfían de los alimentos "excesivamente procesados".

Creciente demanda de productos naturales y de etiqueta limpia

Las tendencias de etiqueta limpia están transformando la industria alimentaria al impulsar cambios en las estrategias de formulación. Aunque el 41% de los consumidores europeos cita el precio como la principal barrera para adoptar productos sostenibles, muchos están dispuestos a pagar una prima del 24% por productos etiquetados como "totalmente naturales" y una prima del 16% por aquellos con certificación orgánica. Francia se destaca como líder en disponibilidad de productos orgánicos, con el 26% de los artículos alimenticios en estanterías digitales que presentan declaraciones orgánicas. Esto refleja las estrictas normas regulatorias del país y la creciente demanda de consumidores informados. Se espera que el nuevo Reglamento Orgánico de la UE (UE 2018/848), que exige el pleno cumplimiento a partir del 1 de enero de 2025, eleve los costos de adaptación y certificación entre un 50% y un 200%[2]Instituto de Investigación de Agricultura Orgánica (FiBL), "Estudio de impacto del nuevo Reglamento Orgánico de la UE.", fibl.org. Es probable que estos costos crecientes reduzcan la oferta y aumenten aún más las primas de los productos orgánicos certificados.

Innovación en sabores y formatos

Los lanzamientos de Alpro en el Reino Unido en 2024, que incluyen una línea de barista de caramelo, bebidas enriquecidas con proteínas y envases de conveniencia de 500 ml, destacan cómo las innovaciones en sabor y envase impulsan el crecimiento. Los productos con sabor dominan con una participación del 61,34% en 2024, pero el segmento sin sabor se prevé que crezca a una CAGR del 7,92% hasta 2030, lo que refleja dos grupos de consumidores bien diferenciados: los compradores convencionales prefieren las opciones endulzadas, mientras que los usuarios conscientes de la salud y culinarios eligen bases sin endulzar para cocinar y preparar café. Las latas, con un crecimiento del 6,93% de CAGR, se benefician de las tendencias de sostenibilidad y consumo en movimiento. El cartón aséptico libre de aluminio de SIG, que se lanzará en julio de 2025 y que ALDI Alemania ya utiliza para el zumo de uva Rio d'oro, ofrece una alternativa más ecológica con hasta un 61% menos de emisiones de CO2 cuando se combina con polímeros de base forestal. El yogur bebible a base de soya, con una CAGR del 8,17%, está ganando terreno gracias a los probióticos y a una vida útil superior a los 30 días, lo que permite una distribución más amplia sin necesidad de logística de cadena de frío y lo posiciona como un aperitivo versátil más allá del desayuno.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Competencia de bebidas alternativas de origen vegetal | -1.4% | Alemania, Reino Unido, Francia; moderada en España e Italia | Corto plazo (≤ 2 años) |

| Alergias a la soya y percepciones sobre los OGM | -0.8% | Alemania, Francia, Reino Unido; emergente en España y Países Bajos | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre el etiquetado | -0.5% | Reino Unido (post-Brexit), Francia; limitadas en Alemania y España | Mediano plazo (2-4 años) |

| Desafíos de trazabilidad en la cadena de suministro | -0.4% | Alemania, Países Bajos, Francia; emergente en España e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de bebidas alternativas de origen vegetal

La leche de avena ha cambiado significativamente el panorama competitivo de la leche de origen vegetal. A principios de 2024, dominaba el mercado de leche de origen vegetal en Alemania. Sin embargo, su crecimiento se está desacelerando. En el Reino Unido, el crecimiento de las ventas de Oatly cayó a tan solo el 0,3%, una marcada caída respecto a sus anteriores tasas de crecimiento de tres dígitos. Además, el 81% de los europeos de entre 18 y 35 años sigue consumiendo leche de vaca al menos una vez a la semana. Esto indica que, si bien las opciones de leche de origen vegetal están creciendo, no han reemplazado a los lácteos, sino que han diversificado el mercado. También están surgiendo preocupaciones sobre la nutrición de la leche de avena. Por ejemplo, la maltosa en la leche de avena tiene un índice glucémico de 105, muy superior al índice 46 de la lactosa. La fibra de betaglucano en la leche de avena puede causar problemas digestivos, y su clasificación como producto ultraprocesado genera preocupaciones sobre la salud. Estos factores están creando oportunidades para que la leche de soya recupere popularidad entre los consumidores centrados en las proteínas. El mercado también está experimentando una mayor fragmentación con alternativas de almendra y proteína de guisante. La leche de almendra atrae a los consumidores conscientes de las calorías, mientras que la proteína de guisante atrae a quienes se centran en la nutrición deportiva. Sin embargo, ninguna iguala el alto contenido proteico de la leche de soya ni su versatilidad en la fortificación.

Alergias a la soya y percepciones sobre los OGM

El mercado europeo de bebidas de soya continúa enfrentando complejos desafíos de percepción, especialmente porque muchos consumidores siguen asociando la soya con la agricultura industrial a gran escala y los cultivos genéticamente modificados, a pesar de que la región depende predominantemente de cadenas de suministro de soya no OGM certificada. Esta desconexión entre percepción y realidad condiciona el comportamiento de compra, contribuyendo a una preferencia por alternativas como las bebidas de avena y almendra, que se perciben como más naturales y menos alergénicas. Al mismo tiempo, el etiquetado obligatorio de alérgenos incrementa la reticencia en torno a la soya, aunque la prevalencia real de alergia es comparativamente baja. La dinámica del mercado también está influenciada por las fluctuaciones en la disponibilidad y el precio de la soya no OGM, impulsadas por cambios en los patrones de cultivo regionales y modificaciones en los flujos de exportación globales. La variabilidad en la producción y el comercio continúa condicionando las estrategias de aprovisionamiento de los fabricantes europeos, quienes deben equilibrar las presiones de costos con las expectativas de los consumidores en cuanto a ingredientes de etiqueta limpia y de origen sostenible. Aunque los rendimientos y las condiciones de suministro pueden mejorar periódicamente, la categoría sigue enfrentando una desventaja de costos frente a la soya de uso industrial, lo que refuerza la necesidad de un aprovisionamiento eficiente y de asociaciones a largo plazo con los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el yogur bebible impulsa el cambio funcional

En 2025, la leche de soya captó un contundente 78,12% del segmento por tipo de producto, consolidando su estatus como la bebida de soya de referencia. Este dominio es el resultado de décadas de evolución de la categoría, una amplia presencia en el comercio minorista y su adaptabilidad, desde el realce del café hasta usos culinarios diversos. Con una densidad proteica de 2,0-3,4 g/100 ml, la leche de soya se aproxima estrechamente a la leche de vaca, un hecho respaldado por la Sociedad Alemana de Nutrición, que reconoce las bebidas de soya como la alternativa nutricionalmente más alineada. Si bien la fortificación con carbonato de calcio garantiza una biodisponibilidad comparable a la de los lácteos, los desafíos de sedimentación requieren educar al consumidor sobre la necesidad de agitar antes de consumir para una absorción óptima de nutrientes. Los lanzamientos de Alpro en el Reino Unido en 2024, que incluyen una línea de barista de caramelo y envases de conveniencia de 500 ml enriquecidos con proteínas, destacan cómo las innovaciones sutiles en sabor y formato pueden proteger la cuota de mercado frente a la creciente tendencia de la leche de avena.

El yogur bebible a base de soya, con una proyección de crecimiento a una CAGR del 7,83% hasta 2031, está trazando la frontera funcional de la categoría. Mediante la fortificación con probióticos encapsulados de Lactobacillus acidophilus y Bifidobacterium, la vida útil se ha extendido a más de 30 días. Este avance permite la distribución en condiciones ambientales, reposicionando el yogur como un aperitivo portátil centrado en la salud intestinal, alejándose de su rol tradicional como desayuno refrigerado. Este cambio responde directamente al 29% de los consumidores disuadidos por la percepción de productos de origen vegetal "excesivamente procesados". El proceso de fermentación otorga un halo de salud ausente en las bebidas ultrafiltradas. Además, el crecimiento del yogur aprovecha la CAGR del 6,74% del canal de farmacias y droguerías, donde su atractivo funcional justifica precios premium, respaldados por el aval de profesionales de la salud. En particular, la cadena de droguerías dm de Alemania, que registra un aumento en las compras de alimentos durante las visitas de clientes, subraya la expansión de la presencia del comercio minorista de salud y bienestar en el ámbito de las bebidas de origen vegetal, trascendiendo los límites convencionales de la alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por sabor: la simplicidad gana terreno entre los consumidores de etiqueta limpia

En 2025, las bebidas de soya con sabor mantienen una participación significativa del 61,02% del segmento. Este crecimiento está impulsado por las preferencias de los consumidores por opciones endulzadas, de vainilla, chocolate y con infusión de frutas. Estos sabores ayudan a enmascarar el sabor natural a legumbre de la soya y compiten directamente con el perfil de sabor de la leche de vaca. Sin embargo, la adopción generalizada depende de la mejora del sabor y la textura. Muchos consumidores europeos citan estos factores como barreras para probar los productos lácteos de origen vegetal. El uso de sabores ayuda a superar estos desafíos, especialmente para los compradores por primera vez, como señala Roland Berger. La línea de barista de caramelo de Alpro está dirigida a cafeterías premium, donde sus ricos sabores y su excelente capacidad de espumado justifican precios más altos y atraen a los amantes del café con leche. Los nuevos sabores como el matcha, la cúrcuma y las opciones con infusión de café están ganando atención entre los consumidores conscientes de la salud que buscan beneficios funcionales adicionales. Sin embargo, estos sabores emergentes siguen siendo de nicho en comparación con las opciones más populares de vainilla y chocolate.

La leche de soya sin sabor, aunque mantiene una cuota de mercado menor, tiene previsto crecer a una CAGR del 7,55% hasta 2031. Este crecimiento refleja un cambio en las preferencias de los consumidores. Los defensores de la etiqueta limpia y los usuarios culinarios prefieren la leche de soya sin endulzar y sin sabor para cocinar, hornear y preparar café, ya que los azúcares añadidos y los saborizantes pueden interferir con las recetas. Un estudio de la OCDE de febrero de 2025 encontró que los productos con declaraciones "totalmente naturales" pueden generar una disposición a pagar una prima del 24% por parte de los consumidores. La leche de soya sin sabor se alinea con esta tendencia al ofrecer listas de ingredientes simples. En Francia, el 26% de los productos orgánicos en estanterías digitales de alimentos evidencia una base de consumidores que valora la transparencia y examina cuidadosamente las etiquetas. El crecimiento de la leche de soya sin sabor en este mercado demuestra que los compradores informados priorizan la transparencia sobre el enmascaramiento del sabor. Además, el canal de barista está impulsando la demanda de leche de soya sin endulzar. Su alto contenido proteico proporciona un mejor rendimiento de espumado en comparación con la leche de avena, lo que ofrece a las cafeterías especializadas una forma de diferenciar sus ofertas de origen vegetal.

Por tipo de envase: las latas capturan sostenibilidad y portabilidad

En 2025, las botellas mantienen una participación del 36,75% del mercado de envases, impulsada por la asequibilidad del PET, el diseño transparente que resalta la calidad del producto y la compatibilidad con los sistemas de refrigeración minorista. Este formato de envase es especialmente popular en Alemania y el Reino Unido, donde las botellas de 1 litro satisfacen las necesidades de consumo del hogar y se alinean con las estrategias de marca privada centradas en la rentabilidad más que en el posicionamiento premium. Sin embargo, las botellas enfrentan desafíos debido a su impacto ambiental. El PET depende de materiales de base fósil, y la infraestructura de reciclaje en el sur y el este de Europa sigue siendo insuficiente, lo que hace que las botellas sean vulnerables a medida que las regulaciones de sostenibilidad se vuelven más estrictas. Los cartones, aunque no son el segmento de mayor crecimiento, están ganando terreno con la introducción por parte de SIG de la tecnología aséptica libre de aluminio en julio de 2025. Esta innovación reduce las emisiones de CO2 entre un 18% y un 29% en comparación con los cartones tradicionales y hasta un 61% cuando se combina con polímeros de base forestal.

Se proyecta que las latas crezcan a una CAGR del 6,68% hasta 2031, beneficiándose de dos grandes tendencias: la sostenibilidad y el auge del consumo en movimiento. La reciclabilidad infinita del aluminio y la alta tasa de reciclaje del 76% en Europa para las latas (en comparación con el 42% del PET) se alinean con el Plan de Acción de Economía Circular de la UE y la creciente demanda de los consumidores de envases sostenibles. Las latas también son portátiles y estables a temperatura ambiente, lo que permite venderlas en tiendas de conveniencia, máquinas expendedoras y puntos de venta de viajes, ampliando las ocasiones de consumo de bebidas de soya. España, con una CAGR geográfica del 7,21%, refleja este crecimiento. La sólida industria turística del país y el estilo de vida al aire libre impulsan la demanda de envases individuales y portátiles. Las bolsas asépticas, aunque son una opción de nicho, se utilizan en los servicios de alimentación institucional y en los mercados emergentes con infraestructura de cadena de frío limitada. Ofrecen una alternativa rentable a los cartones para aplicaciones a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el comercio minorista de salud eleva el posicionamiento funcional

En 2025, los supermercados e hipermercados representan el 40,25% de la participación en la distribución, impulsados por su capacidad para escalar operaciones, realizar promociones de alto impacto y ampliar las ofertas de marca privada. En abril de 2024, REWE inauguró el primer supermercado completamente de origen vegetal de Berlín, con más de 2.700 productos veganos. Esta iniciativa destaca cómo los minoristas convencionales están creando secciones dedicadas a los productos de origen vegetal para desarrollar esta categoría mientras mantienen las ventas de lácteos. La cadena BILLA de Austria reportó un aumento del 33% en las ventas de leche de origen vegetal tras introducir medidas de equiparación de precios que redujeron la diferencia de costo con los lácteos a un dígito. Esto demuestra que la asequibilidad, identificada por el 41% de los consumidores como la principal barrera, es clave para impulsar la adopción masiva. El dominio de los supermercados e hipermercados en Alemania y España refleja la estructura minorista de estos países, donde los hipermercados atienden los hábitos de compra semanal y promueven el envasado en gran formato mediante ciclos promocionales regulares.

Las farmacias y droguerías están creciendo a una CAGR del 6,74% hasta 2031, reposicionando las bebidas de soya como productos de bienestar funcional en lugar de bienes básicos. La cadena dm de Alemania, donde el 42% de los clientes compra ahora artículos de alimentación, ha ampliado su gama de productos orgánicos y de origen vegetal para aprovechar la imagen centrada en la salud del comercio minorista de farmacias. Las farmacias suelen cobrar entre un 15% y un 25% más que los supermercados, justificado por envases más pequeños, formulaciones fortificadas y el aval percibido de profesionales de la salud. La CAGR del 7,83% del yogur bebible a base de soya se alinea con el crecimiento de este canal, ya que sus beneficios probióticos y sus declaraciones de salud intestinal atraen a los compradores conscientes de la salud. En los Países Bajos, la Estrategia Nacional de Proteínas tiene como objetivo lograr un equilibrio 50:50 entre proteínas animales y de origen vegetal para 2030. Este objetivo está animando a las farmacias y a los minoristas de alimentos saludables a ampliar su oferta de productos de origen vegetal, apoyando las iniciativas de salud pública.

Análisis geográfico

En 2025, Alemania mantiene una participación de mercado del 28,35%, respaldada por una sólida adopción en los hogares y políticas gubernamentales, incluida una financiación pública significativa para la investigación de proteínas alternativas anunciada en 2023. En abril de 2024, REWE inauguró el primer supermercado completamente de origen vegetal de Berlín, con más de 2.700 productos veganos, lo que señala un fuerte compromiso de los minoristas convencionales para desarrollar la categoría. Sin embargo, el auge de los productos de marca privada está presionando los márgenes de los productos de marca. En agosto de 2025, Danone decidió descontinuar su marca Provamel en Alemania para concentrar recursos en Alpro, lo que pone de manifiesto la necesidad de que las empresas racionalicen sus carteras en un mercado donde la escala es fundamental para las oportunidades promocionales. Alemania consumió aproximadamente 850.000 toneladas de soya no OGM en 2023, la cifra más alta de la UE. Esta soya se utiliza tanto para alimentación animal como humana, con las aplicaciones alimentarias beneficiándose de una estricta trazabilidad bajo la certificación VLOG.

Se proyecta que España sea el mercado de bebidas de soya de más rápido crecimiento en Europa, con una CAGR del 7,21% hasta 2031, impulsado por una creciente preferencia de los consumidores por los lácteos de origen vegetal. En 2023, la penetración en los hogares alcanzó el 40%, superando a Alemania y al Reino Unido. Las marcas nacionales como Vivesoy y Yosoy disfrutan de una fuerte lealtad regional. En julio de 2024, Refresco anunció la adquisición de Frías Nutrición, un productor de marca privada de bebidas de origen vegetal con sede en Burgos, incluyendo soya. Se espera que esta adquisición refuerce las capacidades de fabricación por contrato de España e impulse las exportaciones a Francia e Italia. La dieta mediterránea española, que hace hincapié en las legumbres y las proteínas vegetales, ofrece una ventaja cultural sobre los mercados del norte de Europa. Además, el creciente sector turístico está impulsando la demanda de formatos individuales y portátiles como las latas, que crecen a una CAGR del 6,68%.

El Reino Unido, Francia, Italia y los Países Bajos muestran tendencias de mercado diversas. En el Reino Unido, la penetración de la leche de origen vegetal en los hogares superó el 33% en 2023, con uno de cada tres consumidores adquiriendo lácteos de origen vegetal. Sin embargo, los cambios regulatorios posteriores al Brexit, incluidas las directrices preliminares que restringen la terminología láctea de origen vegetal, están creando desafíos de cumplimiento para las marcas que operan en toda Europa. Italia consumió 350.000 toneladas de soya no OGM en 2023 y representó el 10% del cultivo de soya orgánica de la UE. Esto refleja su uso tanto en alimentación animal como humana, con la producción nacional liderada por actores regionales como Valsoia y Granarolo. En los Países Bajos, la Estrategia Nacional de Proteínas tiene como objetivo lograr un equilibrio 50:50 entre proteínas animales y vegetales para 2030. La Universidad de Wageningen está impulsando la innovación en bebidas funcionales, aunque las alternativas de avena y guisante reciben actualmente más inversión en investigación y desarrollo que la soya. A pesar de ello, la soya sigue siendo una parte importante del mercado.

Panorama competitivo

El mercado europeo de bebidas de soya está moderadamente consolidado, con un puñado de marcas multinacionales establecidas y fuertes actores regionales que configuran la competencia a través de amplias redes de distribución y una profunda especialización en la categoría. Empresas como Danone S.A., Vitasoy International Holdings Limited, Hain Celestial Group Inc., Valsoia S.p.A., SunOpta Inc. y destacadas líneas de marca privada de los principales minoristas mantienen una presencia significativa en el mercado aprovechando su escala, sólidas carteras de marca e innovación constante de productos. Su capacidad para ofrecer una amplia gama de bebidas a base de soya, incluidas variantes fortificadas, orgánicas, sin endulzar, listas para barista y con sabor, les permite atender tanto a los consumidores convencionales como a quienes buscan opciones funcionales o orientadas a la salud.

Junto a estos grandes actores, varios productores regionales y nuevas empresas emergentes de origen vegetal contribuyen a la diversidad del mercado mediante la introducción de bebidas de soya de etiqueta limpia, no OGM y de origen sostenible, adaptadas a las preferencias de los consumidores locales. Estas empresas se centran a menudo en la transparencia de origen, listas de ingredientes más cortas y un aprovisionamiento ambientalmente responsable, posicionándose como alternativas atractivas dentro del segmento más amplio de origen vegetal. Esta dinámica crea un entorno competitivo en el que la agilidad y la diferenciación son fundamentales, ya que las marcas más pequeñas aprovechan el posicionamiento de nicho mientras que las empresas más grandes se apoyan en la escala y la fortaleza del marketing.

La consolidación del mercado se ve reforzada además por el estricto marco regulatorio europeo relacionado con la seguridad alimentaria, el etiquetado, la sostenibilidad y las declaraciones nutricionales, que tiende a favorecer a las empresas con sólidas capacidades de investigación y desarrollo y sistemas de cumplimiento establecidos. Mientras tanto, la creciente adopción de dietas de origen vegetal, la mayor conciencia sobre las proteínas y el continuo interés en las alternativas lácteas sostienen una demanda estable de bebidas de soya. A medida que se intensifica la competencia de las bebidas de avena, almendra y otras de origen vegetal, se espera que los principales fabricantes de bebidas de soya se centren en la mejora del sabor, formulaciones más limpias y mensajes de sostenibilidad para preservar su cuota en un mercado en evolución.

Líderes de la industria europea de bebidas de soya

Danone S.A.

Vitasoy International Holdings Limited

Hain Celestial Group Inc.

Valsoia S.p.A.

SunOpta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: La marca libre de lácteos Alpro de Danone ha introducido una nueva gama de productos Alpro Kids en el Reino Unido. La gama incluye una bebida a base de soya con sabor a fresa disponible en cartones de 200 ml con pajillas de papel.

- Abril de 2025: Rude Health introdujo una nueva Super Clean Soya Milk with Calcium (leche de soya superlipia con calcio). Esta alternativa a la leche sin lácteos está elaborada con solo cuatro ingredientes: agua de manantial, granos de soya de origen sostenible, carbonato de calcio y sal marina. Es rica en proteínas y libre de gluten.

- Julio de 2024: El grupo neerlandés de bebidas Refresco adquirió la empresa española de bebidas de origen vegetal Frías Nutrición de su propietario de capital privado. Frías produce bebidas de origen vegetal de marca privada, incluyendo bebidas de almendra, arroz, avellana y soya, para varios minoristas españoles.

Alcance del informe del mercado europeo de bebidas de soya

El mercado europeo de bebidas de soya está segmentado por tipo de producto, que incluye leche de soya y yogur bebible a base de soya. El mercado se divide según el sabor, incluyendo las opciones con sabor y sin sabor. En función del canal de distribución, el mercado se segmenta en supermercados/hipermercados, farmacias, tiendas de conveniencia, tiendas minoristas en línea y otros. El estudio también incluye el análisis de regiones como el Reino Unido, Alemania, Francia, España, Italia, Rusia y el resto de Europa.

| Leche de soya |

| Yogur bebible a base de soya |

| Con sabor |

| Sin sabor |

| Botellas |

| Cartones |

| Latas |

| Bolsas asépticas |

| Supermercados e hipermercados |

| Tiendas de conveniencia |

| Farmacias / Droguerías |

| Tiendas minoristas en línea |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Resto de Europa |

| Tipo de producto | Leche de soya |

| Yogur bebible a base de soya | |

| Sabor | Con sabor |

| Sin sabor | |

| Tipo de envase | Botellas |

| Cartones | |

| Latas | |

| Bolsas asépticas | |

| Canal de distribución | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Farmacias / Droguerías | |

| Tiendas minoristas en línea | |

| Otros | |

| País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de bebidas de soya en 2026?

El tamaño del mercado europeo de bebidas de soya es de USD 2.04 mil millones en 2026 y se proyecta que alcance USD 2.69 mil millones en 2031.

¿Qué país lidera las ventas de bebidas de soya en Europa?

Alemania mantiene la mayor participación con el 28,35% del valor regional, respaldada por una sólida penetración en los hogares y una robusta distribución minorista.

¿Qué está impulsando el crecimiento del yogur bebible a base de soya?

La fortificación probiótica, la vida útil ambiental de 30 días y la creciente presencia en el canal de farmacias están impulsando el yogur bebible con una CAGR del 7,83%.

¿Cuál es el canal de distribución de más rápido crecimiento para las bebidas de soya?

Las farmacias y droguerías se están expandiendo a una CAGR del 6,74% a medida que los compradores buscan bebidas fortificadas y funcionales con aval de profesionales de la salud.

Última actualización de la página el: