Tamaño y Participación del Mercado de Cloruro de Polivinilo (PVC) en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

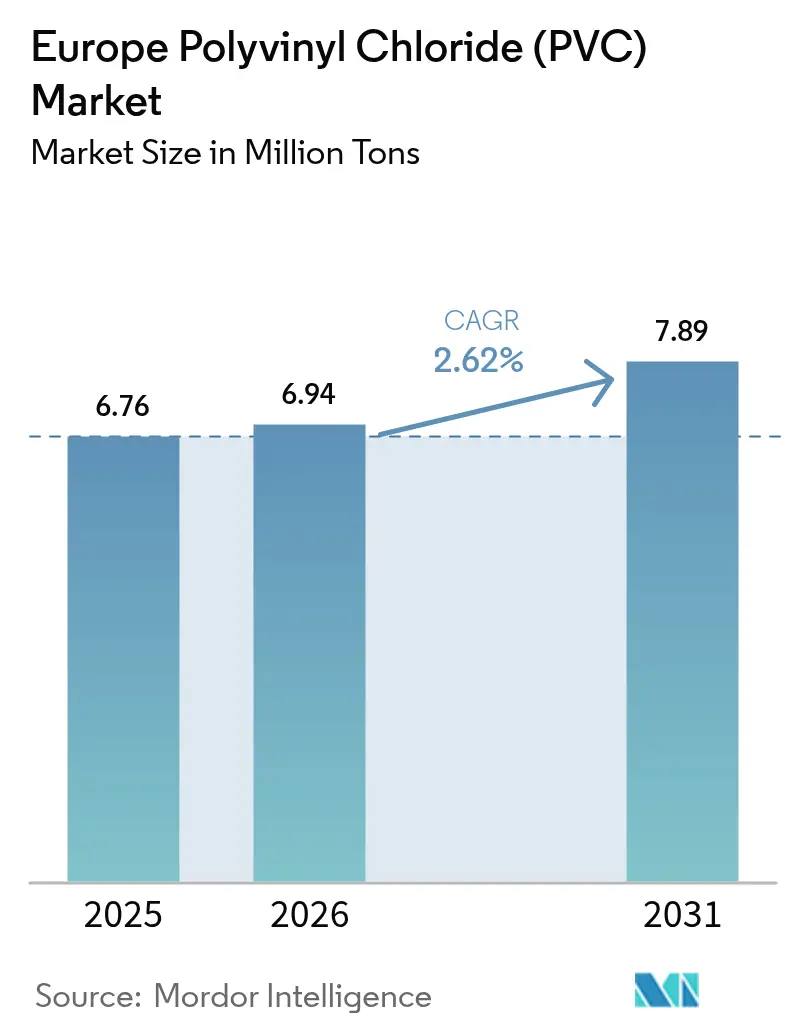

| Tamaño del mercado en el año base (2025) | 6.76 Millones de toneladas |

| Volumen del Mercado (2026) | 6.94 Millones de toneladas |

| Volumen del Mercado (2031) | 7.89 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Polivinilo (PVC) en Europa por Mordor Intelligence

El tamaño del Mercado de Cloruro de Polivinilo en Europa fue valorado en 6,76 millones de toneladas en 2025 y se estima que crecerá desde 6,94 millones de toneladas en 2026 hasta alcanzar 7,89 millones de toneladas en 2031, a una CAGR del 2,62% durante el período de pronóstico (2026-2031). En el mercado de Cloruro de Polivinilo (PVC) en Europa, el crecimiento estructural sostenido está respaldado por las exigencias impulsadas por el cumplimiento normativo, como las actualizaciones de infraestructura hídrica y los mandatos de contratación circular. Estos factores están creando nichos de mayor valor. Sin embargo, los productores enfrentan desafíos, ya que los altos costos energéticos y las presiones de las importaciones asiáticas están reduciendo los márgenes. Esta presión fue evidente con la insolvencia de diciembre de 2025 de los complejos de Vynova en Wilhelmshaven y Runcorn. Si bien la construcción concentra una participación dominante de la demanda y ancla el volumen general, también incrementa los riesgos cíclicos. El desplazamiento del mercado hacia segmentos de mayor especificación y conformes con la normativa se pone de manifiesto en el rápido crecimiento de los compuestos de cables de baja emisión de humos y los grados estabilizados con calcio-zinc, donde la recuperación de márgenes es más viable. Alemania se destaca como el principal centro de consumo, pero Turquía experimenta el crecimiento más rápido, aunque con importantes fluctuaciones de precios debido a la afluencia de importaciones de bajo costo.

Conclusiones Clave del Informe

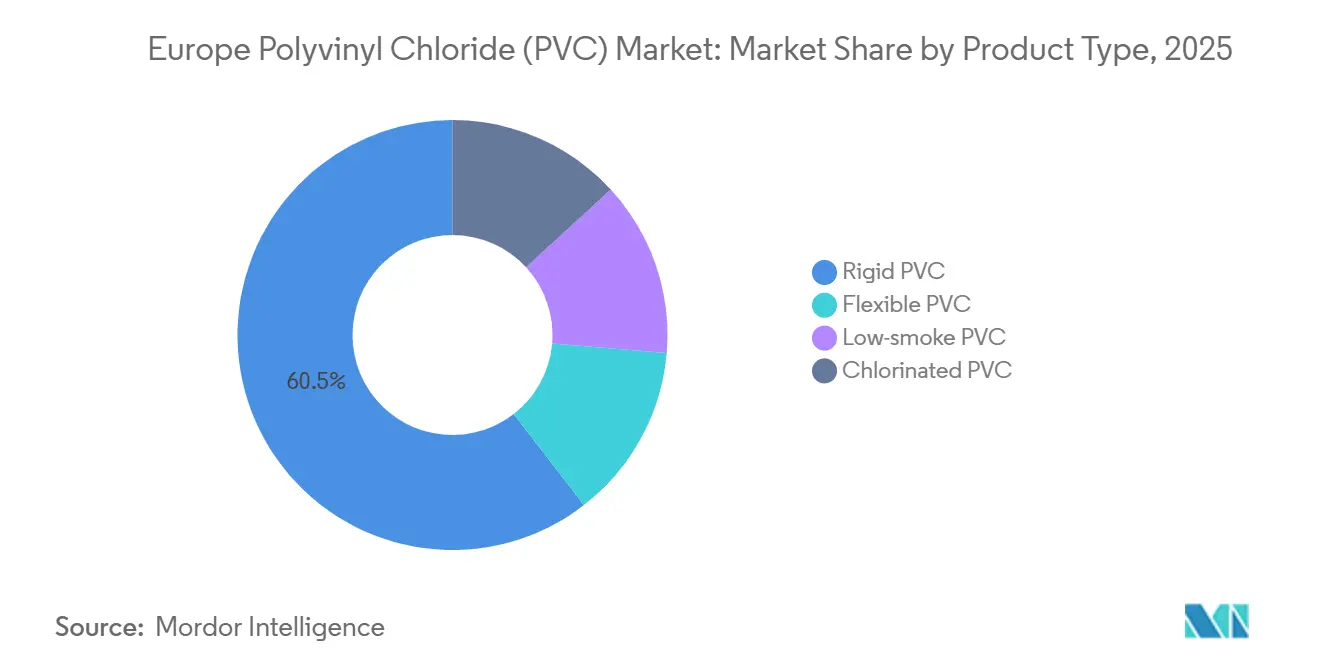

- Por tipo de producto, el PVC rígido lideró con el 60,48% de la participación del mercado de Cloruro de Polivinilo (PVC) en Europa en 2025, mientras que se prevé que el PVC de baja emisión de humos se expanda a una CAGR del 3,88% hasta 2031.

- Por química de estabilizador, los sistemas de calcio-zinc representaron el 43,12% del tamaño del mercado de Cloruro de Polivinilo (PVC) en Europa en 2025 y avanzan a una CAGR del 3,49% hasta 2031.

- Por aplicación, las tuberías y accesorios concentraron el 49,24% del volumen de 2025, mientras que los cables y alambres registran la CAGR proyectada más alta del 3,61% hasta 2031.

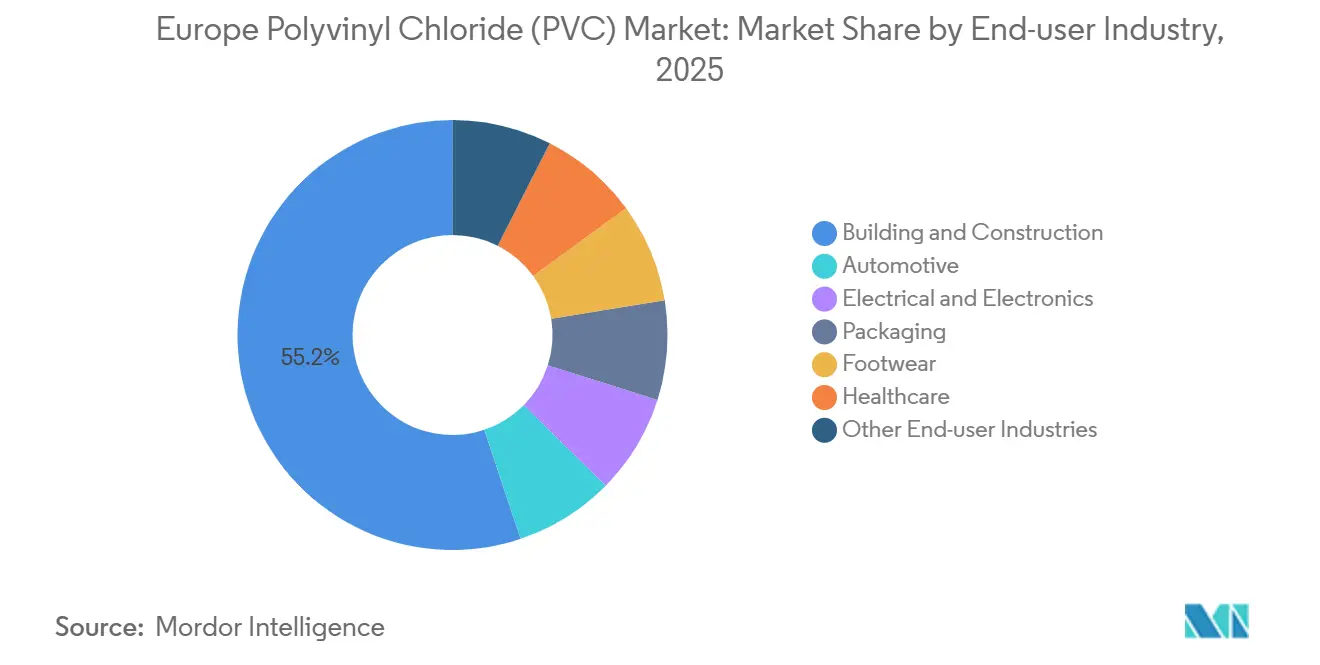

- Por industria de usuario final, la construcción y edificación representó el 55,15% de la participación del tamaño del mercado en 2025, mientras que se prevé que la industria eléctrica y electrónica se expanda a una CAGR del 3,92% hasta 2031.

- Por geografía, Alemania lideró con el 21,13% del volumen de 2025; se proyecta que Turquía crezca a una CAGR del 3,33% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cloruro de Polivinilo (PVC) en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de reducción de peso en el sector automotriz | +0.50% | Alemania, Francia, España, Italia | Mediano plazo (2-4 años) |

| Financiación de la UE para la modernización de infraestructura hídrica | +0.70% | España, Italia, Francia, Alemania | Mediano plazo (2-4 años) |

| Auge en la demanda de cables de alta tensión para energía eólica marina | +0.40% | Alemania, Reino Unido, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| La red troncal de hidrógeno requiere tuberías revestidas de PVC | +0.30% | Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Mandatos de contratación circular de VinylPlus | +0.60% | Alemania, Francia, Reino Unido, Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Reducción de Peso en el Sector Automotriz

Los fabricantes de automóviles europeos incorporan cada vez más cloruro de polivinilo (PVC) en los vehículos, particularmente en revestimientos interiores, paneles de puertas y recubrimientos de bajos, debido a la menor densidad del polímero en comparación con los plásticos de ingeniería. El impulso hacia la electrificación ha incrementado la demanda de aislamiento de cables ignífugos, ya que la reducción de peso contribuye a ampliar la autonomía de conducción. Además, los compuestos de ciclo cerrado que incluyen reciclado certificado están ganando popularidad. En los últimos años, Benvic amplió su capacidad de reciclado en su instalación de Porcieu-Amblagnieu. Este movimiento estratégico posiciona a Benvic para satisfacer los programas de contratación de proveedores de primer nivel que exigen un contenido mínimo de material reciclado. En consecuencia, los mandatos de los fabricantes de equipos originales (OEM) en Alemania, Francia, España e Italia están impulsando el crecimiento en el mercado de Cloruro de Polivinilo (PVC) en Europa.

Financiación de la UE para la Modernización de Infraestructura Hídrica

El Mecanismo de Recuperación y Resiliencia de la UE ha asignado fondos para la renovación de redes de agua, con España e Italia asegurando conjuntamente una parte significativa[1]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," europa.eu . Las tuberías obsoletas de cemento-amianto y hierro dúctil, propensas a fugas, están siendo reemplazadas por líneas de PVC. Estas nuevas líneas tienen una vida útil de 50 años y son resistentes a la corrosión. Las actividades de contratación están muy concentradas en el período 2024-2026, impulsando la demanda de tuberías rígidas y contribuyendo al crecimiento proyectado. Los contratistas seleccionan cada vez más PVC-O y PVC-U para conducciones a presión, una tendencia que está impulsando significativamente el mercado de cloruro de polivinilo (PVC) en Europa.

La Red Troncal de Hidrógeno Requiere Tuberías Revestidas de PVC

En Europa, una red de hidrógeno propuesta, que se extiende a lo largo de miles de kilómetros, está impulsando el uso de acero revestido de PVC para su distribución a baja presión. Las pruebas realizadas en el clúster de Salzgitter en Alemania han validado la impermeabilidad del material y su resistencia al fragilizamiento. Aunque los volúmenes son todavía modestos, esta especificación de alto valor mejora los márgenes de beneficio y alimenta la expansión del mercado de Cloruro de Polivinilo (PVC) en Europa.

Mandatos de Contratación Circular de VinylPlus

VinylPlus recicló 724.638 toneladas de PVC en 2024 y tiene como objetivo alcanzar 1 millón de toneladas por año en 2030[2]VinylPlus, "Informe de Sostenibilidad 2024," vinylplus.eu . Las licitaciones públicas en Alemania, Francia y el Reino Unido ahora exigen umbrales de contenido reciclado que oscilan entre el 25% y el 75%, redirigiendo significativamente la demanda hacia el reciclado certificado. La acreditación ISCC PLUS, obtenida por KEM ONE en 2025, permite realizar declaraciones de balance de masa que atraen primas de contratación, contribuyendo colectivamente con 0,6 puntos porcentuales adicionales al crecimiento del mercado durante el período de pronóstico 2026-2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de minoristas sobre el envasado de alimentos en PVC | -0.40% | Toda la UE (inicialmente en Alemania, Francia, Países Bajos) | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites REACH sobre estabilizadores heredados | -0.30% | UE27 (uniforme), excepciones del Reino Unido | Mediano plazo (2-4 años) |

| Volatilidad de los derechos antidumping sobre importaciones | -0.20% | Alemania, Italia, Francia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Minoristas sobre el Envasado de Alimentos en PVC

Para 2027, las principales cadenas de supermercados planean eliminar el PVC de su envasado de alimentos de marca propia. Se espera que esta iniciativa impacte la demanda de películas flexibles, generando una reducción significativa. Además, con la imposición de límites sobre BPA y PFAS, se proyecta que la política desacelere la tasa de crecimiento del mercado de Cloruro de Polivinilo (PVC) en Europa. Esta disminución se atribuye a la creciente adopción de sustitutos de polietileno y PLA en los estantes minoristas.

Endurecimiento de los Límites REACH sobre Estabilizadores Heredados

A partir de noviembre de 2024, un nuevo límite para el plomo está complicando el reciclaje mecánico de marcos de ventanas antiguos, muchos de los cuales aún contienen aditivos de plomo. La necesidad de costosas operaciones de clasificación y eliminación de estos aditivos reduce los beneficios de los recicladores. Esta reducción ha impactado negativamente el crecimiento previsto para el período 2026-2031 y ha reforzado la prima de cumplimiento normativo para el reciclado limpio en el mercado de Cloruro de Polivinilo (PVC) en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominancia del Rígido, Aceleración del de Baja Emisión de Humos

El PVC rígido representó el 60,48% del mercado de Cloruro de Polivinilo (PVC) en Europa en 2025. Esta dominancia fue impulsada por el uso de tuberías, accesorios y perfiles para ventanas, que se benefician de la durabilidad a largo plazo del polímero. El PVC de baja emisión de humos está creciendo a una CAGR del 3,88% durante el período de pronóstico 2026-2031. La demanda de PVC rígido se ha mantenido sólida en Alemania, donde las ventanas de PVC-U tienen una participación de mercado significativa, y en el sur de Europa, donde está en marcha una iniciativa continua de reemplazo de tuberías. Aunque las formulaciones de baja emisión de humos representaron una porción menor del mercado en 2025, han crecido rápidamente debido a las estipulaciones de seguridad contra incendios establecidas en regulaciones recientes. En consecuencia, se espera que el tamaño del mercado de productos de baja emisión de humos en el sector europeo del PVC se expanda aún más durante el período de pronóstico 2026-2031. A medida que las regulaciones de seguridad en edificios se han endurecido, los fabricantes de cables han estado transitando de compuestos tradicionales a grados premium de bajo contenido de cloro y bajo contenido de gases ácidos. Este cambio, si bien mejora la seguridad, conlleva costos más elevados en comparación con el PVC flexible estándar. Los productores capaces de certificar tanto el rendimiento en cuanto a humos como el contenido reciclado han estado captando una mayor participación de mercado. En contraste, los proveedores de PVC rígido de uso general han enfrentado desafíos, luchando con márgenes reducidos al competir con importaciones asiáticas, cuyos precios son inferiores a los de la oferta doméstica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Estabilizador: Ascenso del Calcio-Zinc

Los sistemas de calcio-zinc representaron el 43,12% del volumen de 2025 y están creciendo a una CAGR del 3,49% durante el período de pronóstico 2026-2031, impulsados por la eliminación completa de los estabilizadores de plomo y un alejamiento de las químicas de estaño más costosas. Si bien los paquetes de estaño y organoestaño siguen siendo fundamentales para los grados de alta transparencia, están bajo escrutinio por toxicidad reproductiva por parte de la ECHA. Como resultado, se proyecta que la participación de los sistemas de estaño en el mercado de Cloruro de Polivinilo (PVC) en Europa disminuya, con los sistemas de calcio-zinc acercándose a dominar la resina estabilizada durante el período de pronóstico 2026-2031.

Los factores económicos respaldan estos cambios regulatorios: el calcio-zinc proporciona una estabilidad térmica comparable a un costo menor que sus equivalentes de organoestaño. Los productores que elaboran estabilizadores internamente disfrutan de un impulso en los márgenes, pero los compoundadores que dependen de aditivos externos enfrentan costos de cumplimiento más elevados. La restricción REACH sobre el plomo en el PVC reciclado, implementada en noviembre de 2024, ha impulsado inversiones en clasificación por fluorescencia de rayos X y tecnologías de disolución selectiva, otorgando una ventaja competitiva a los recicladores verticalmente integrados.

Por Aplicación: Las Tuberías como Ancla, los Cables en Aceleración

Las tuberías y accesorios absorbieron el 49,24% del volumen total en 2025, impulsadas por la renovación de redes de agua financiada por la UE, que alcanzará su punto máximo en 2026-2027. Se proyecta que los cables y alambres entreguen una CAGR del 3,61% durante 2026-2031, impulsados por los despliegues en energía eólica marina, centros de datos y carga de vehículos eléctricos. En consecuencia, las empresas de compounding que suministran formulaciones LSA con clasificación Bca están experimentando un sólido crecimiento de ingresos, incluso con un tonelaje moderado.

A medida que las prohibiciones de los minoristas ganan impulso, el uso de películas flexibles en el envasado de alimentos está disminuyendo, con una participación de mercado de las películas que se espera disminuya aún más para 2031. De manera similar, la demanda de tubos médicos y bolsas de sangre está cambiando. Este cambio se debe en gran medida al inminente vencimiento del DEHP en julio de 2030, lo que lleva a los hospitales a probar alternativas de TPE y PP.

Por Industria de Usuario Final: La Construcción como Ancla, la Electrónica en Aceleración

La construcción y edificación consumió el 55,15% del volumen de 2025, consolidando su papel como piedra angular del mercado europeo de Cloruro de Polivinilo (PVC). Si bien los objetivos de reciclaje y la consolidada red de recolección de perfiles para ventanas de Alemania refuerzan el discurso de sostenibilidad, no aíslan completamente los volúmenes de las fluctuaciones vinculadas a los ciclos de la vivienda. La industria eléctrica y electrónica crece más rápido a una CAGR del 3,92% durante el período de pronóstico 2026-2031, impulsada por las estrictas especificaciones para aislamiento ignífugo en el cableado de energía eólica marina.

Las aplicaciones automotrices contribuyen a un crecimiento constante, aunque modesto, impulsado por la creciente demanda de componentes interiores ligeros. Mientras tanto, el sector del envasado se contrae debido a las prohibiciones impuestas por los minoristas, y la industria de la salud se está alejando gradual pero decididamente del PVC plastificado. Como resultado, el mercado se inclina cada vez más hacia segmentos donde el cumplimiento normativo y el rendimiento son primordiales, lo que lleva a un panorama europeo del PVC bifurcado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania representó el 21,13% del volumen total de 2025, respaldada por una participación dominante en ventanas de PVC-U y una impresionante tasa de reciclaje de perfiles posconsumo. A pesar de enfrentar presiones sobre los márgenes de los productores derivadas de los elevados costos de electricidad, el mercado de PVC de Alemania está destinado a crecer de manera constante durante el período de pronóstico 2026-2031. Francia, aprovechando el significativo gasto en reemplazo de tuberías y un sólido ecosistema de reciclaje de perfiles, ocupa el segundo lugar. Mientras tanto, el Reino Unido lidia con las complejidades de adherirse tanto al REACH de la Unión Europea como a los deberes separados de DEFRA, lo que complica la situación de los transformadores que operan a ambos lados del Canal.

En 2023, Italia emergió como el principal importador de PVC de Europa. Las licitaciones competitivas y una sólida oferta proveniente de Asia impulsaron a la baja los precios promedio en 2024. Si bien los extrusores locales permanecen activos gracias a la financiación de infraestructura hídrica, la continua presión de precios a la baja ha obstaculizado cualquier recuperación significativa de los márgenes. España, siguiendo las iniciativas de infraestructura de Italia, ha asignado fondos sustanciales para programas de reducción de fugas que favorecen las tuberías de PVC-O. Sin embargo, cabe señalar que los nuevos proyectos de construcción están por debajo de las cifras previas a la pandemia.

Turquía registra la CAGR proyectada más alta del 3,33% durante el período 2026-2031. En los primeros diez meses de 2025, las importaciones aumentaron significativamente, incluso cuando Petkim operaba a aproximadamente la mitad de su capacidad. Sin embargo, los precios al contado cayeron a niveles reminiscentes de la pandemia. El país se ha posicionado como un canal fundamental para los cargamentos excedentes provenientes de los Estados Unidos y Asia, un movimiento que inyecta volatilidad en el mercado europeo del PVC en general.

En el resto de Europa, que abarca Europa Central y Oriental, Escandinavia y los Balcanes, el rezago en la construcción y las altas tarifas energéticas han mantenido las tasas de operación por debajo de los niveles óptimos. Sin protecciones comerciales que cierren la brecha de costos con los importadores, es probable que se produzca una mayor racionalización entre los productores no integrados.

Panorama Competitivo

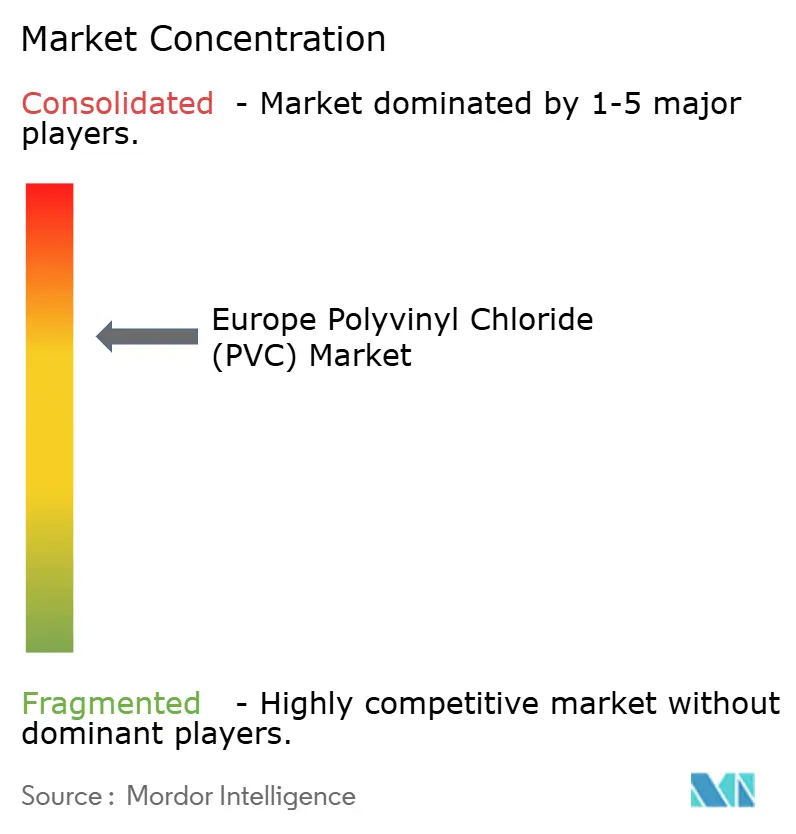

El mercado de Cloruro de Polivinilo (PVC) en Europa está moderadamente consolidado. INEOS, Westlake y KEM ONE, en conjunto, concentraron una participación notable de la capacidad efectiva en 2025. La racionalización se aceleró cuando INEOS Inovyn cerró dos líneas en julio de 2024, y Vynova presentó solicitud de insolvencia en diciembre de 2025. Sin embargo, las tasas de operación agregadas se mantuvieron en aproximadamente el 65 por ciento, lo que refleja una demanda débil más que una oferta ajustada.

Los productores orientados a los costos han respondido presentando peticiones antidumping; INEOS por sí sola tiene múltiples casos químicos pendientes. Las empresas orientadas a la diferenciación están siguiendo estrategias de atribución biológica y contenido reciclado. Por ejemplo, KEM ONE lanzó PVC de balance de masa con certificación ISCC PLUS en 2025, y Benvic obtuvo la certificación OCS Europe mientras duplicaba su capacidad de reciclado. Mientras tanto, los proveedores de la región Asia-Pacífico, incluidos Shin-Etsu, LG Chem y Formosa Plastics, están expandiendo sus capacidades en los Estados Unidos y las regiones de Asia-Pacífico. Estas expansiones apuntan estratégicamente al mercado de Cloruro de Polivinilo (PVC) en Europa, aprovechando las ventajas en costos de materias primas.

Las inversiones en tecnología se centran en clasificadores de fluorescencia de rayos X para reciclados contaminados con plomo y paquetes de aditivos neutralizadores de ácidos. Estas innovaciones garantizan el cumplimiento de los umbrales de humos de la norma EN 50399 sin comprometer la resistencia al fuego. Como resultado, el panorama competitivo del mercado está dividido entre resinas de uso general con precios basados en la paridad asiática y grados especiales con precios basados en el valor de cumplimiento normativo.

Líderes de la Industria de Cloruro de Polivinilo (PVC) en Europa

INEOS

KEM ONE

Shin-Etsu Chemical Co. Ltd.

Vynova Group

Westlake Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Vynova, una empresa europea, ha anunciado el lanzamiento de un programa de investigación y desarrollo orientado a avanzar en el reciclaje del PVC. Esta iniciativa busca impulsar la cadena de valor del PVC hacia una mayor circularidad. Vynova se centra en innovar tecnologías para eliminar metales pesados de los residuos de PVC posconsumo.

- Diciembre de 2024: Kem One y Olin han suscrito un acuerdo de fabricación para fortalecer sus posiciones en el mercado global. Olin aprovechará su experiencia en la producción de EDC y su amplia red comercial, mientras que Kem One aplicará su competencia industrial para convertir EDC en PVC.

Alcance del Informe del Mercado de Cloruro de Polivinilo (PVC) en Europa

El cloruro de polivinilo (PVC) es un material termoplástico de alta resistencia ampliamente utilizado en aplicaciones como tuberías, dispositivos médicos y aislamiento de cables y alambres. Es el tercer material termoplástico más utilizado en el mundo.

El mercado de Cloruro de Polivinilo (PVC) en Europa está segmentado por tipo de producto, tipo de estabilizador, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en PVC rígido, PVC flexible, PVC de baja emisión de humos y PVC clorado. Por tipo de estabilizador, el mercado está segmentado en base calcio, base plomo, base estaño y organoestaño, base bario y otros. Por aplicación, el mercado está segmentado en tuberías y accesorios, películas y láminas, cables y alambres, botellas, perfiles, mangueras y tubos, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción y edificación, automotriz, eléctrica y electrónica, envasado, calzado, salud y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el cloruro de polivinilo en 6 países de las principales regiones europeas. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| PVC Rígido | PVC Rígido Transparente |

| PVC Rígido No Transparente | |

| PVC Flexible | PVC Flexible Transparente |

| PVC Flexible No Transparente | |

| PVC de Baja Emisión de Humos | |

| PVC Clorado |

| Base Calcio (Ca-Zn) |

| Base Plomo (Pb) |

| Base Estaño y Organoestaño (Sn) |

| Base Bario y Otros (Metales Mixtos Líquidos) |

| Tuberías y Accesorios |

| Películas y Láminas |

| Cables y Alambres |

| Botellas |

| Perfiles, Mangueras y Tubos |

| Otras Aplicaciones |

| Construcción y Edificación |

| Automotriz |

| Eléctrica y Electrónica |

| Envasado |

| Calzado |

| Salud |

| Otras Industrias de Usuario Final |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Turquía |

| Resto de Europa |

| Por Tipo de Producto | PVC Rígido | PVC Rígido Transparente |

| PVC Rígido No Transparente | ||

| PVC Flexible | PVC Flexible Transparente | |

| PVC Flexible No Transparente | ||

| PVC de Baja Emisión de Humos | ||

| PVC Clorado | ||

| Por Tipo de Estabilizador | Base Calcio (Ca-Zn) | |

| Base Plomo (Pb) | ||

| Base Estaño y Organoestaño (Sn) | ||

| Base Bario y Otros (Metales Mixtos Líquidos) | ||

| Por Aplicación | Tuberías y Accesorios | |

| Películas y Láminas | ||

| Cables y Alambres | ||

| Botellas | ||

| Perfiles, Mangueras y Tubos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Eléctrica y Electrónica | ||

| Envasado | ||

| Calzado | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Turquía | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de Cloruro de Polivinilo (PVC) en Europa en 2031?

El tamaño del mercado de cloruro de polivinilo (PVC) en Europa se sitúa en 6,94 millones de toneladas en 2026, y se proyecta que alcance 7,89 millones de toneladas en 2031 a una CAGR del 2,62%.

¿Qué segmento está creciendo más rápido en las aplicaciones europeas de PVC?

Se espera que los compuestos de cables de baja emisión de humos registren una CAGR del 3,88% hasta 2031, la más alta entre los segmentos de productos.

¿Por qué Vynova presentó solicitud de insolvencia en 2025?

Los persistentemente altos costos energéticos y las importaciones asiáticas a bajo precio redujeron los márgenes, haciendo insostenibles las operaciones en Wilhelmshaven y Runcorn.

¿Qué química de estabilizador domina el PVC europeo actualmente?

Los sistemas de calcio-zinc concentran el 43,12% de la participación de mercado y continúan expandiéndose a medida que se eliminan las alternativas de plomo y estaño.

¿Qué papel desempeña el contenido reciclado en las decisiones de contratación?

Las licitaciones públicas exigen cada vez más entre el 25% y el 75% de PVC reciclado, situando a los productores con reciclado certificado al frente de la cola de proveedores.

Última actualización de la página el: