Tamaño y Participación del Mercado Europeo de Adhesivos de Poliuretano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

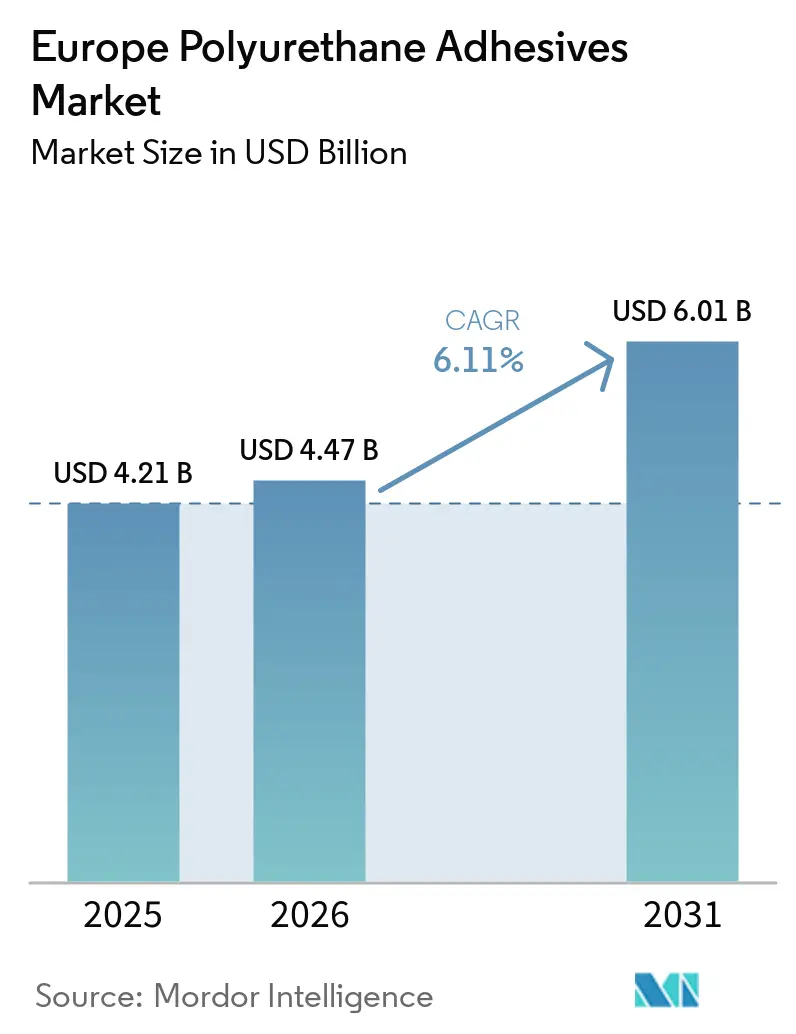

| Tamaño del mercado en el año base (2025) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

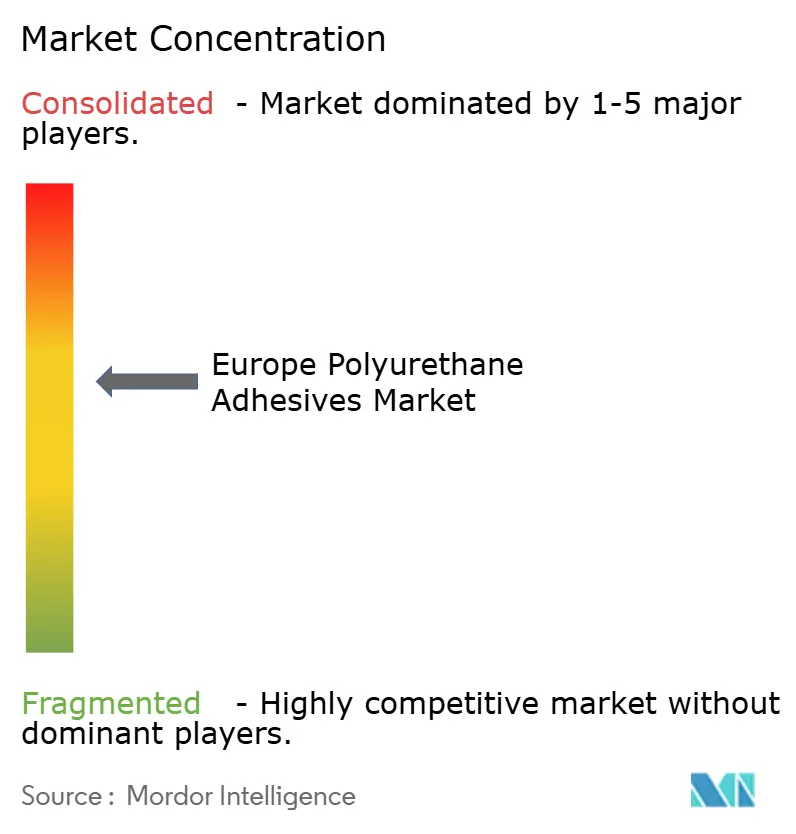

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos de Poliuretano por Mordor Intelligence

El tamaño del Mercado Europeo de Adhesivos de Poliuretano fue valorado en USD 4,21 mil millones en 2025 y se estima que crecerá desde USD 4,47 mil millones en 2026 hasta alcanzar USD 6,01 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). La presión regulatoria continua para reducir los compuestos orgánicos volátiles, el aumento de la demanda de unión estructural en los paquetes de baterías de vehículos eléctricos y los subsidios de renovación en virtud de la Directiva sobre el Rendimiento Energético de los Edificios están impulsando un cambio fundamental hacia formulaciones reactivas sin solventes y con monómero ultrabajo. Los proveedores se apresuran a escalar dispersiones en base agua e híbridos terminados en alfa-silano que se alinean con los requisitos del pasaporte digital de producto del Pacto Verde Europeo, incluso cuando la volatilidad elevada del precio de los diisocianatos comprime los márgenes. La competencia se centra en la diferenciación técnica más que en la escala pura, y la adquisición de Advanced Technical Products por parte de Henkel en enero de 2026 subraya un giro hacia grados de nicho certificados con ISO 10993 para dispositivos médicos.

Conclusiones Clave del Informe

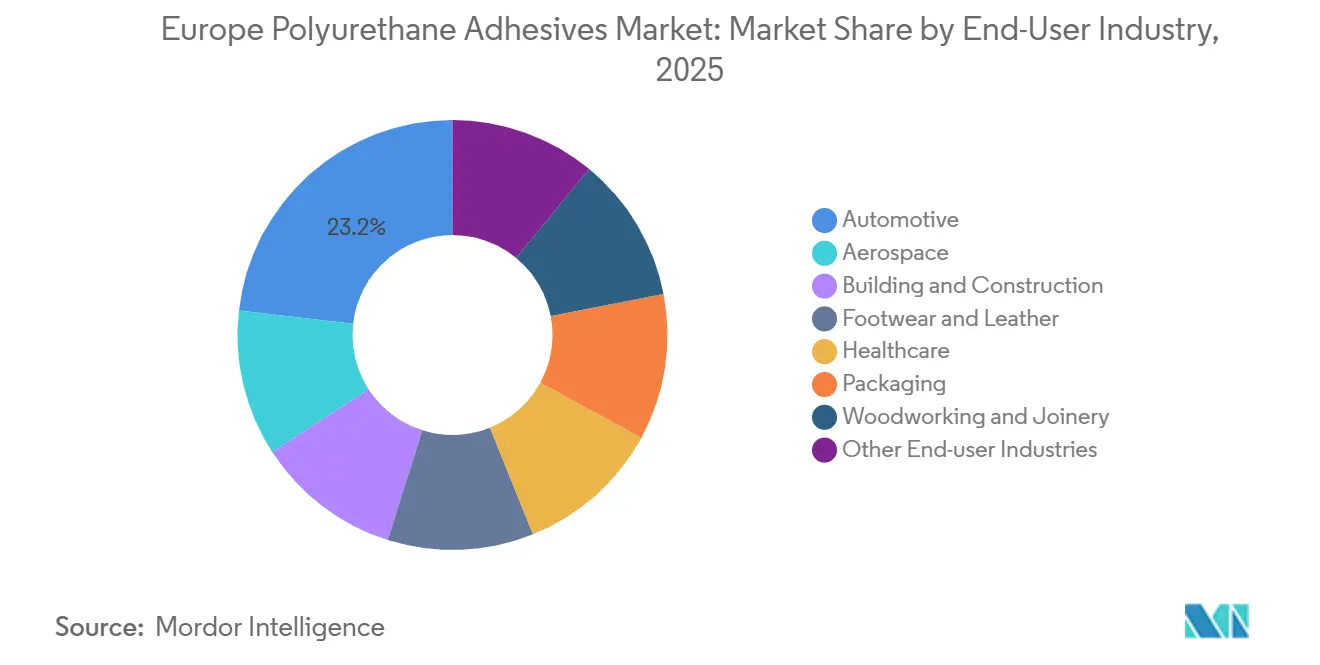

- Por industria de usuario final, las aplicaciones automotrices lideraron con el 23,18% del tamaño del Mercado Europeo de Adhesivos de Poliuretano en 2025, y el sector eléctrico y electrónico registró la expansión más rápida con una CAGR del 6,58% entre 2026 y 2031.

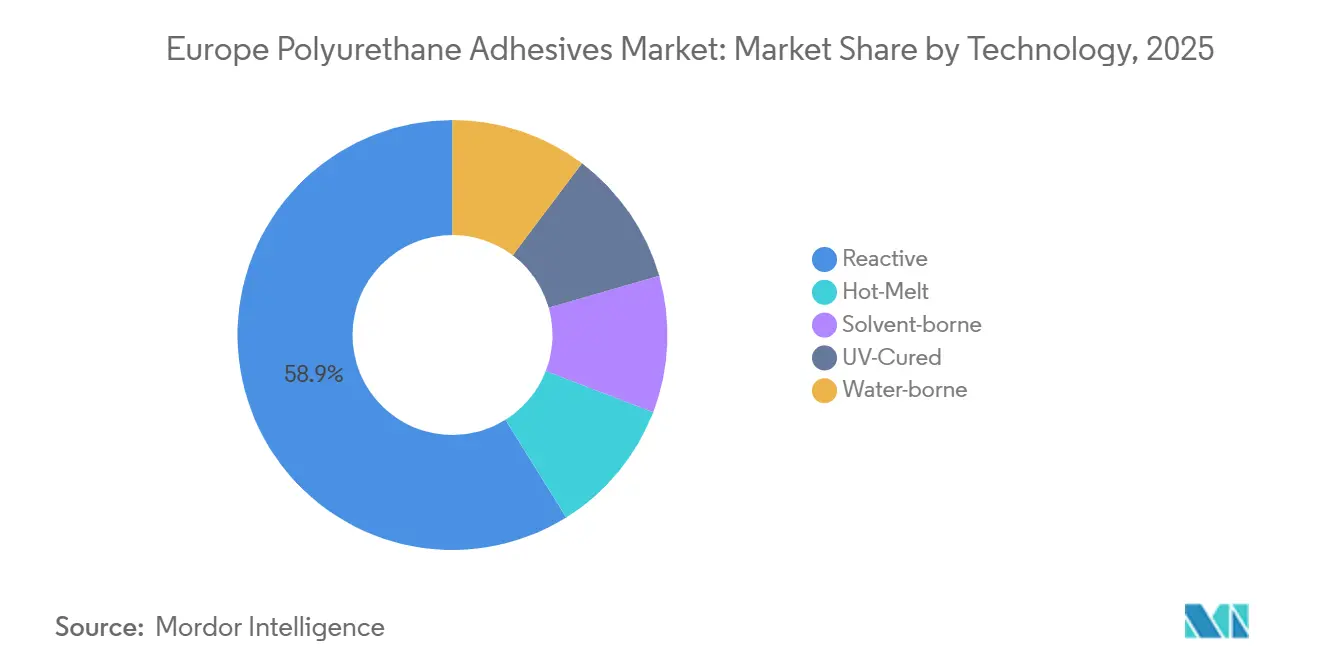

- Por tecnología, los sistemas de poliuretano reactivo representaron el 58,87% de la participación del Mercado Europeo de Adhesivos de Poliuretano en 2025, y se proyecta que avancen a una CAGR del 6,47% entre 2026 y 2031.

- Por geografía, Alemania lideró con el 23,12% del Mercado Europeo de Adhesivos de Poliuretano en 2025 y está previsto que registre la tasa de crecimiento anual más rápida del 6,35% entre 2026 y 2031, respaldada por su cadena de suministro automotriz integrada y los subsidios de renovación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos de Poliuretano

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del aligeramiento automotriz y la unión estructural | +1.80% | Alemania, Francia, España, Italia, Europa Central | Mediano plazo (2-4 años) |

| Mandatos de aislamiento de edificios energéticamente eficientes | +1.50% | Alemania, Francia, los países nórdicos, Benelux | Largo plazo (≥ 4 años) |

| Impulso del Pacto Verde de la UE hacia sistemas de bajo contenido en compuestos orgánicos volátiles (COV) y sin solventes | +1.20% | En toda la UE, con mayor intensidad en Alemania, los Países Bajos y los países nórdicos | Corto plazo (≤ 2 años) |

| Adopción de la construcción modular en madera | +0.90% | Países nórdicos, Alemania, Austria, Suiza, el Reino Unido y Francia | Mediano plazo (2-4 años) |

| Poliuretanos reactivos en el ensamblaje europeo de dispositivos médicos | +0.70% | Alemania, Suiza, Irlanda, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Aligeramiento Automotriz y la Unión Estructural

Europa ha experimentado un crecimiento significativo en la producción de vehículos eléctricos de batería, con un notable incremento en comparación con el año anterior. Cada vehículo eléctrico de batería utiliza ahora significativamente más adhesivo estructural que los vehículos de combustión interna. A medida que las gigafábricas en Alemania, Francia y España amplían su producción, se espera que la demanda de poliuretano reactivo en la unión de baterías de tracción crezca a un ritmo más rápido que la producción automotriz general en los próximos años. El ensamblaje de paquetes de baterías para vehículos eléctricos depende cada vez más de sistemas avanzados de poliuretano. Estos sistemas proporcionan resistencia estructural y conductividad térmica al tiempo que reemplazan los sujetadores mecánicos tradicionales, lo que resulta en una notable reducción del peso del paquete. SikaForce-7888 L30 ha obtenido la aprobación por su eficacia en uniones de aluminio con materiales compuestos y ahora está especificado por varios fabricantes de automóviles importantes en Alemania y Francia. Además, los compuestos de encapsulado de curado a temperatura ambiente de Evonik ofrecen alta resistencia dieléctrica, abordando tanto el aislamiento eléctrico como la amortiguación de vibraciones, lo que pone de relieve el papel fundamental de los modernos sistemas de poliuretano en la evolución de la industria automotriz.

Mandatos de Aislamiento de Edificios Energéticamente Eficientes

La Directiva sobre el Rendimiento Energético de los Edificios exige construcciones nuevas de cero emisiones y requiere que los estados miembros renueven la porción menos eficiente energéticamente de los edificios no residenciales[2]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," europa.eu. En las renovaciones de fachadas, los adhesivos de poliuretano se utilizan para fijar paneles de espuma rígida, pero estas formulaciones deben cumplir con la Directiva de Pinturas Decorativas de la UE, que limita los compuestos orgánicos volátiles (COV). Los incentivos en Alemania han aumentado significativamente la demanda de fachadas aisladas, impulsando un notable crecimiento en el consumo de adhesivos. A pesar de tener un precio más elevado, el Pattex PL Premium sin solventes de Henkel ha ganado una participación significativa en el mercado alemán de bricolaje poco después de su lanzamiento, lo que pone de manifiesto la disposición de los consumidores a invertir en productos de bajas emisiones. Los códigos de construcción nórdicos aplican estrictos requisitos de valor U, y el uso de adhesivos por metro cuadrado de envolvente de edificio en Finlandia supera la media europea, lo que indica tendencias de consumo potenciales para Europa Occidental.

Impulso del Pacto Verde de la UE hacia Sistemas de Bajo Contenido en Compuestos Orgánicos Volátiles (COV) y Sin Solventes

La introducción de los pasaportes digitales de producto exige a los fabricantes que divulguen el carbono incorporado y las emisiones de compuestos orgánicos volátiles (COV) de sus productos. Esta iniciativa está impulsando la transición de la industria hacia el abandono de las formulaciones en base solvente. Las dispersiones de poliuretano en base agua están creciendo a un ritmo más rápido en comparación con el mercado general de adhesivos de poliuretano europeo. La Dispercoll U 53 con Etiqueta Ecológica de la UE de Covestro ha logrado una amplia adopción en las líneas de calzado europeas, contribuyendo a una reducción significativa de las emisiones de COV[1]Fuente: Covestro, "Dispercoll U," covestro.com. Se espera que la expansión de BASF en Tarragona mejore la capacidad de dispersión. Además, la empresa ha logrado una reducción significativa en las emisiones de Alcance 1 y 2 mediante la integración de energías renovables. Si bien los sistemas en base agua están asociados con tiempos de apertura más largos y menor resistencia en verde, las tendencias regulatorias indican una disminución de la participación de los volúmenes en base solvente en el mercado.

Poliuretanos Reactivos en el Ensamblaje Europeo de Dispositivos Médicos

La normativa más estricta de la UE sobre Dispositivos Médicos exige la plena biocompatibilidad según ISO 10993, lo que impulsa la demanda de poliuretanos reactivos que se curan sin monómero residual. El Loctite AA 3952 de Henkel une carcasas de policarbonato en bombas de insulina y se cura en segundos bajo luz LED sin generar subproductos citotóxicos. El Loctite SI 5057, un híbrido de dos componentes de poliuretano-silicona, encapsula la electrónica en monitores cardíacos evitando la evolución de ácido acético, protegiendo los circuitos sensibles. Alemania, Suiza, Irlanda y los Países Bajos albergan la mayor parte de la fabricación de tecnología médica de Europa, y los ciclos de calificación que duran entre 24 y 30 meses crean altas barreras de entrada. Los volúmenes siguen siendo modestos, pero las tasas de crecimiento de dos dígitos y los precios premium garantizan una contribución a los beneficios desproporcionada para los proveedores capaces de cumplir los estrictos umbrales de extractables.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y suministro de diisocianatos | -1.40% | En toda la UE, con mayor intensidad en Alemania, Francia, Italia y España | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites REACH sobre el contenido libre de NCO | -0.80% | En toda la UE, con mayor rigor en Alemania, los Países Bajos y los países nórdicos | Mediano plazo (2-4 años) |

| Los sustitutos de adhesivos de base biológica están ganando participación | -0.60% | Alemania, Austria, los países nórdicos, Francia, Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Suministro de Diisocianatos

Las interrupciones por fuerza mayor en Asia y los retrasos en el envío por el Mar Rojo elevaron los precios al contado del diisocianato de tolueno en dos dígitos en el primer trimestre de 2025, aumentando los costos de insumos de los transformadores europeos hasta en un 18% trimestre a trimestre. Los precios contractuales del diisocianato de difenilmetano se movieron en paralelo, y Dow trasladó amplias subidas de dispersión de polímeros a principios de 2026 para contrarrestar la inflación de materias primas en medio de la agitación geopolítica. La ampliación de capacidad de híbridos de alfa-silano de Wacker Chemie en Nünchritz proporciona una cobertura frente a la dependencia de isocianatos aromáticos, pero los mayores costos unitarios limitan la adopción a usos premium. Los formuladores más pequeños carecen del capital para integrarse hacia arriba, lo que los deja expuestos a las perturbaciones del suministro en el mercado y comprime el capital de trabajo cuando los precios al contado se disparan.

Endurecimiento de los Límites REACH sobre el Contenido Libre de NCO

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) propuso reducir el umbral de isocianato libre del 0,1% al 0,05% en peso dentro de un plazo determinado. Este cambio podría requerir la reformulación de una parte significativa de los grados de poliuretano reactivo que se venden actualmente en Europa. Alcanzar niveles por debajo del 0,05% requiere el uso de materias primas de mayor pureza y captadores, como la caprolactama, lo que puede aumentar los costos de fabricación y potencialmente ralentizar las velocidades de curado. Alemania ha reportado un notable aumento en los casos de asma ocupacional relacionados con los isocianatos, lo que refuerza la justificación de salud pública para regulaciones más estrictas. En preparación para estos cambios, Henkel ha invertido en reactores continuos para prepolímeros de monómero ultrabajo en su instalación de Bopfingen. Este enfoque proactivo puede llevar a los competidores más pequeños a abandonar el mercado o a buscar la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: el Sector Automotriz Lidera, la Electrónica se Acelera

El segmento automotriz representó el 23,18% del tamaño del Mercado Europeo de Adhesivos de Poliuretano en 2025, ya que las aplicaciones de paquetes de baterías, estructurales e interiores requieren sistemas reactivos. La unión de baterías de vehículos eléctricos requirió una cantidad significativa de adhesivo, con las plataformas VORATRON de Dow y SikaForce ganando la mayoría de las nuevas especificaciones. El sector eléctrico y electrónico sigue siendo más pequeño, pero registra la CAGR más rápida del 6,58% entre 2026 y 2031, ya que los módulos de semiconductores de potencia se benefician de los compuestos de encapsulado de poliuretano, que los protegen de los ciclos térmicos y las vibraciones. El sector de la construcción y edificación, en respuesta a la revisión de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD), representa una participación significativa del volumen bajo renovaciones obligatorias. En Europa, los fabricantes de calzado en Italia y España están adoptando cada vez más dispersiones en base agua con bajas emisiones de compuestos orgánicos volátiles (COV), mostrando un crecimiento anual constante. Si bien la atención sanitaria ocupa un segmento de nicho, exige márgenes premium, especialmente para los grados certificados con ISO 10993 como el Loctite AA 3952, utilizado de forma destacada en bombas de insulina. El panorama de la demanda se diversifica aún más por los sectores de embalaje, carpintería y aeroespacial, con la carpintería que se espera que vea un consumo notable de formulaciones de un componente de curado por humedad en los próximos años.

Por Tecnología: los Sistemas Reactivos Dominan, la Base Agua Gana Terreno

Los sistemas de poliuretano reactivo capturaron el 58,87% de la participación del mercado europeo de adhesivos de poliuretano en 2025 y se proyecta que crezcan al 6,47% entre 2026 y 2031. Estos materiales exhiben una resistencia de unión y una estabilidad térmica excepcionales, lo que los hace muy adecuados para aplicaciones estructurales. Los grados de dos componentes proporcionan tiempos de vida útil variables, optimizando su uso en procesos de mezcla automatizados para paquetes de baterías. Los productos de curado por humedad de un componente acomodan brechas de sustrato significativas, lo que los hace eficaces para aplicaciones de paneles de fachada. Las dispersiones en base agua están experimentando un crecimiento significativo, impulsado por condiciones regulatorias favorables. Los adhesivos de fusión en caliente logran tiempos de ciclo rápidos en interiores automotrices, pero experimentan una reducción de la resistencia a temperaturas elevadas, lo que limita su aplicación en componentes bajo el capó. Los productos en base solvente han visto una disminución en la demanda y se espera que disminuyan aún más debido a las regulaciones de compuestos orgánicos volátiles (COV), incluidos los gravámenes en ciertos países europeos. Los híbridos de poliacrilato-poliuretano curados por ultravioleta (UV) mantienen una modesta participación de mercado, pero exigen precios premium en sectores especializados como la microelectrónica y los dispositivos implantables. Los grados GENIOSIL STP-E de Wacker abordan la brecha entre el poliuretano reactivo y los polímeros modificados con silano, eliminando la necesidad de catalizadores de organoestaño y ampliando su aplicabilidad en adhesivos para parquet.

Análisis Geográfico

Alemania lideró con el 23,12% del Mercado Europeo de Adhesivos de Poliuretano en 2025 y se prevé que crezca un 6,35% anualmente entre 2026 y 2031. Produciendo millones de vehículos anualmente, incluida una participación significativa de unidades eléctricas de batería, el país también subsidia las renovaciones de eficiencia energética profunda a través de las subvenciones KfW 40 Plus. Inversiones como el reactor de monómero ultrabajo de Henkel y el cierre de activos de cloro-álcali de Dow ponen de relieve la urgente necesidad de capacidad local ante las fluctuantes fuentes de materias primas. Francia, impulsada por la fuerte demanda de materiales compuestos de Airbus y un auge en la construcción en madera, se sitúa entre los principales mercados. Sin embargo, su impuesto sobre los compuestos orgánicos volátiles (COV) está acelerando el cambio hacia sistemas en base agua y reactivos. El Reino Unido, Italia y España representan conjuntamente una parte notable de la demanda regional. En particular, los centros de calzado de Italia en el Véneto y la Toscana están realizando un cambio significativo hacia las dispersiones, mientras que las plantas de palas de aerogeneradores de España optan por grados estructurales de dos componentes para la unión de largueros. Los países nórdicos, con una participación de mercado considerable, tienen un uso per cápita de adhesivos significativamente superior a la media regional. Este mayor consumo está impulsado por una profunda penetración de la construcción en madera y los estrictos requisitos de la etiqueta Swan. El crecimiento de Europa del Este, impulsado en gran medida por las exportaciones de componentes automotrices, se enfrenta a desafíos debido a las brechas en la cadena de frío que limitan la distribución de productos de dos componentes.

Panorama Competitivo

El Mercado Europeo de Adhesivos de Poliuretano está moderadamente consolidado. El enfoque estratégico se desplaza ahora hacia sistemas de materia prima circular y sin estaño que cumplan las normas de pasaporte digital del Reglamento de Productos de Construcción y los próximos límites REACH de NCO libre. Los híbridos de alfa-silano de Wacker y los biopolioles de aceite de cocina residual de BASF ejemplifican los giros hacia la diversificación de materias primas y una menor intensidad de carbono.

Líderes de la Industria Europea de Adhesivos de Poliuretano

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

3M

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Huntsman International LLC ha reforzado su instalación de Productos de Rendimiento en Hungría, aumentando su capacidad de poliuretano y enfatizando la sostenibilidad y la innovación. Este movimiento está destinado a impulsar el crecimiento del mercado europeo de adhesivos de poliuretano.

- Mayo de 2025: Evonik Industries AG hizo la transición de su producción de aditivos de poliuretano (PU) a electricidad verde como parte de su estrategia de sostenibilidad. La empresa tiene como objetivo reducir las emisiones de Alcance 1 y 2 en un 25% para 2030 y lograr la neutralidad climática para 2050.

Alcance del Informe del Mercado Europeo de Adhesivos de Poliuretano

Los adhesivos de poliuretano son agentes de unión versátiles formados a partir de resinas poliméricas que contienen enlaces uretano. Proporcionan uniones fuertes, flexibles y duraderas en diversos materiales como madera, plásticos, metales, vidrio y hormigón. Resistentes a la humedad, los productos químicos y las variaciones de temperatura, se utilizan ampliamente en las industrias de la construcción, automotriz, embalaje y calzado. Su elasticidad y resistencia los hacen ideales para aplicaciones que requieren tanto resistencia como adaptabilidad en entornos exigentes.

El Mercado Europeo de Adhesivos de Poliuretano está segmentado por industria de usuario final, tecnología y país. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, atención sanitaria, embalaje, carpintería y ebanistería, y otras industrias de usuarios finales. Por tecnología, el mercado está segmentado en fusión en caliente, reactivo, base solvente, curado por UV y base agua. El informe también cubre el tamaño del mercado y las previsiones para el Mercado Europeo de Adhesivos de Poliuretano en 6 países de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Atención Sanitaria |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuarios Finales |

| Fusión en Caliente |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Alemania |

| Francia |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Países Nórdicos |

| Resto de Europa |

| Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Atención Sanitaria | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuarios Finales | |

| Tecnología | Fusión en Caliente |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Geografía | Alemania |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Países Nórdicos | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Atención Sanitaria y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos de poliuretano.

- Producto - Todos los productos de adhesivos de poliuretano son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran los poliuretanos de base termoestable y termoplástica

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos en base agua, en base solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo en Base Solvente | Los adhesivos en base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo en Base Agua | Los adhesivos en base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por las altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas en base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como la fibra de vidrio, la lana de roca y de escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción