Tamaño y Participación del Mercado Europeo de Lavadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

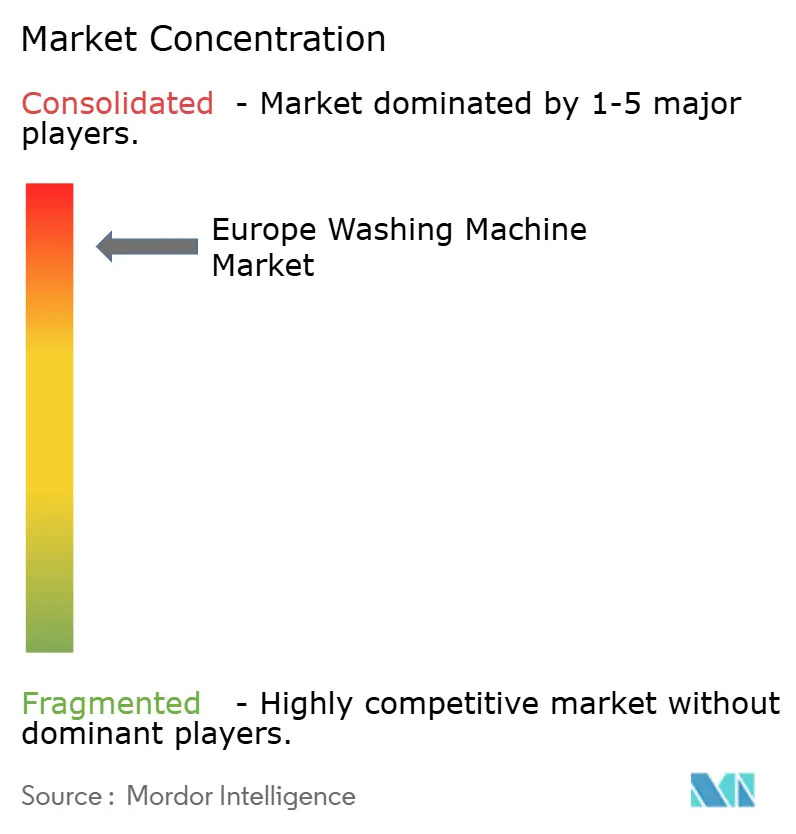

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Lavadoras por Mordor Intelligence

Se espera que el tamaño del mercado europeo de lavadoras crezca de 13.090 millones de USD en 2025 a 13.610 millones de USD en 2026, y se proyecta que alcance los 16.490 millones de USD en 2031, registrando una CAGR del 3,91% entre 2026 y 2031. El mercado europeo de lavadoras atraviesa una fase decisiva marcada por marcos normativos de eficiencia de la Unión Europea más estrictos, una mayor velocidad en el comportamiento de sustitución y características premium que elevan los precios de venta medios al tiempo que mejoran el valor del ciclo de vida[1]Comisión Europea, "Marcos de Etiquetado Energético y Ecodiseño," Comisión Europea, commission.europa.eu. El desarrollo de productos se acelera en respuesta a la etiqueta reescalada de A a G de 2021, que elevó el listón para el rendimiento de primer nivel, con los modelos líderes superando ahora la Clase A por amplios márgenes en consumo energético. Las lavadoras de carga frontal continúan siendo el eje de la dinámica de la categoría, mientras que los ecosistemas de control inteligentes compatibles con Matter amplían el atractivo para el consumidor mediante una operación más sencilla basada en aplicaciones y una programación de ciclos consciente del consumo energético. El foco competitivo se ha desplazado hacia la durabilidad, la reparabilidad, la mitigación de microplásticos y la interoperabilidad segura, a medida que las marcas se alinean con las nuevas normativas de la Unión Europea y utilizan el firmware para mantener actualizados los productos instalados a lo largo de vidas útiles más prolongadas.

Conclusiones Clave del Informe

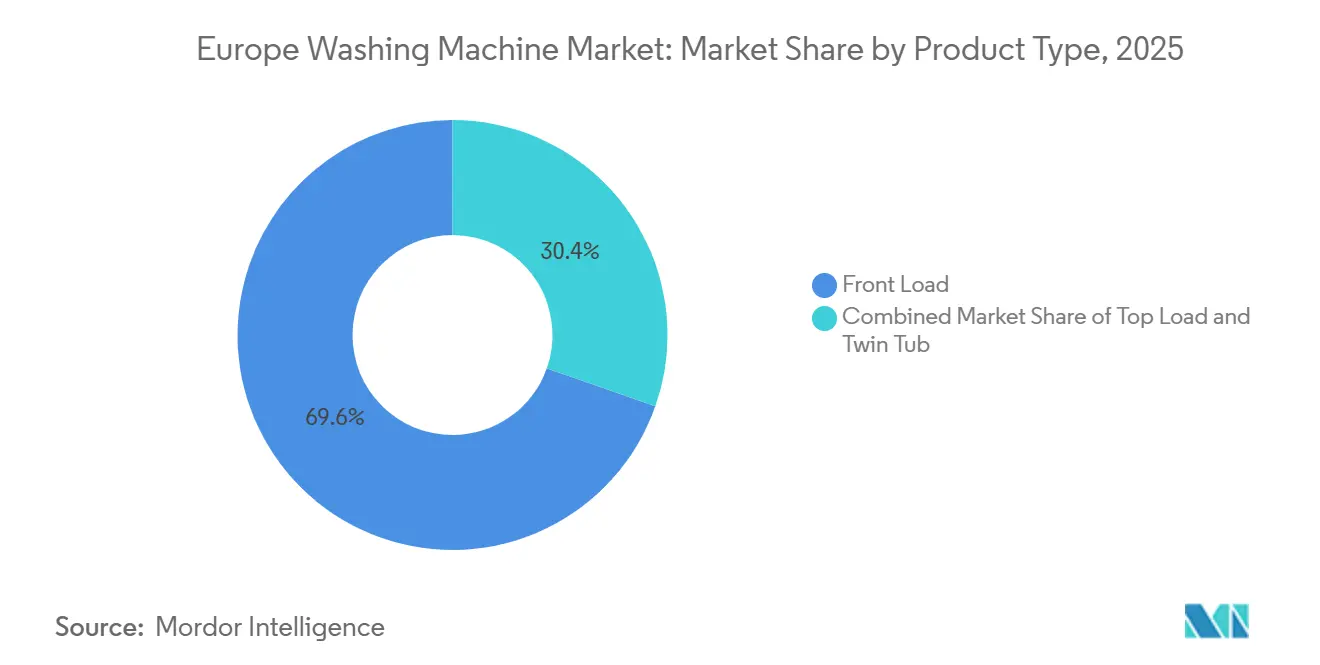

- Por tipo de producto, la carga frontal lideró con una participación de ingresos del 69,62% del mercado europeo de lavadoras en 2025, y se prevé que las lavadoras inteligentes de carga frontal habilitadas para IoT se expandan a una CAGR del 5,88% hasta 2031.

- Por capacidad, el segmento de 5 a 8 kg concentró el 46,25% de la participación en 2025, mientras que el segmento de más de 8 kg se proyecta que crezca a una CAGR del 4,55% hasta 2031.

- Por tecnología, la convencional mantuvo una participación del 73,25% del mercado europeo de lavadoras en 2025, mientras que se espera que las máquinas inteligentes/conectadas IoT registren una CAGR del 6,12% hasta 2031.

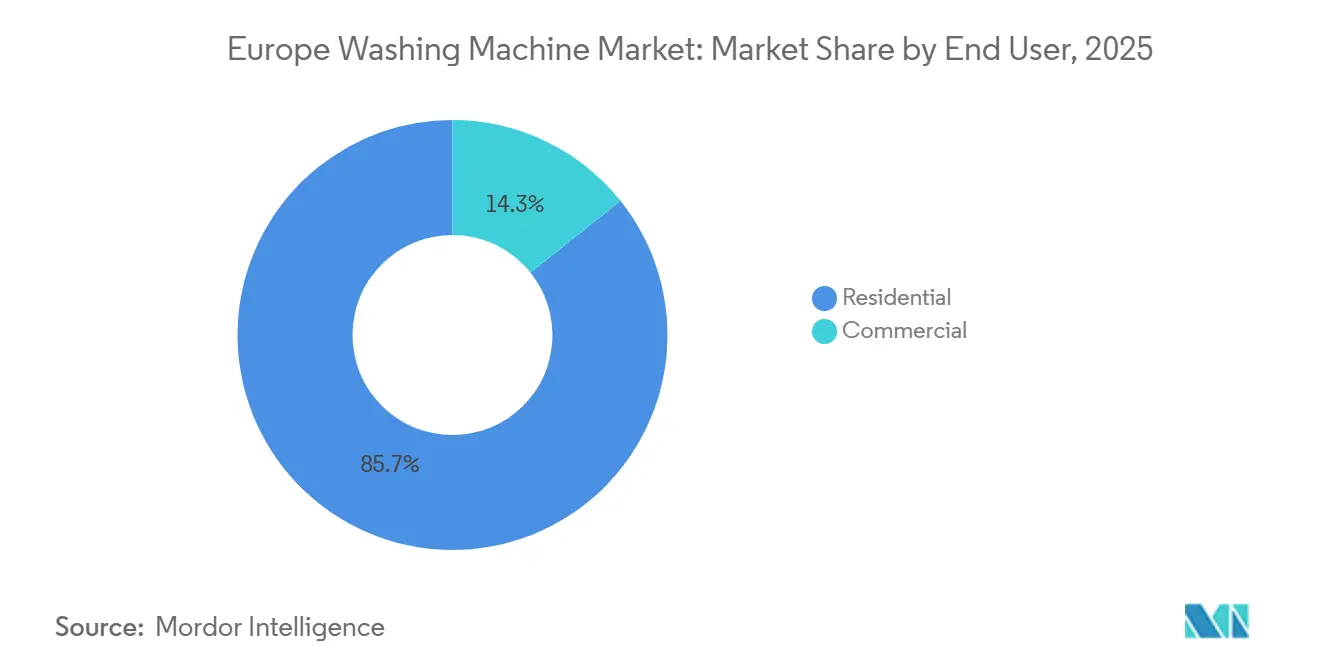

- Por usuario final, el segmento residencial representó el 85,74% del tamaño del mercado europeo de lavadoras en 2025, mientras que el comercial se proyecta que se expanda a una CAGR del 4,65% hasta 2031.

- Por canal de distribución, el canal B2C/minorista capturó el 57,98% de las ventas en 2025, mientras que el B2C en línea/digital se prevé que crezca a una CAGR del 4,86% hasta 2031.

- Por geografía, Alemania mantuvo una participación del 28,34% en 2025, mientras que España se proyecta que registre el crecimiento más rápido con una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Lavadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Etiqueta Energética y el Ecodiseño de la Unión Europea Desplaza la Demanda Hacia Lavadoras de Alta Eficiencia de Clase A–C | +1.2% | A escala de la Unión Europea, con mayor intensidad en Alemania, Francia y los Países Nórdicos | Mediano plazo (2-4 años) |

| Aceleración del Ciclo de Sustitución por el Envejecimiento del Parque Instalado y la Intensidad de Uso Pospandemia | +1.0% | Europa Occidental con extensión a BENELUX | Corto plazo (≤ 2 años) |

| Migración Hacia Tambores de Mayor Tamaño (≥8 kg) para Textiles Voluminosos y Cargas Familiares | +0.6% | Alemania, Reino Unido, BENELUX, hogares multigeneracionales | Mediano plazo (2-4 años) |

| La Expansión del Comercio Omnicanal Incrementa el Volumen de la Categoría | +0.5% | A escala nacional, con ganancias tempranas en el Reino Unido, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| La Normativa Francesa de 2025 sobre Filtros de Microfibras Cataliza el Rediseño y la Venta Ascendente | +0.4% | A escala paneuropea, con mayor intensidad en Francia, los Países Bajos y los Países Nórdicos | Mediano plazo (2-4 años) |

| Las Puntuaciones de Reparabilidad y el Diseño Modular Premiumizan el Valor del Coste Total de Propiedad | +0.3% | Francia, Bélgica, Alemania y una amplia adopción en la Unión Europea para 2026 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de la Etiqueta Energética y el Ecodiseño de la Unión Europea Desplaza la Demanda Hacia Lavadoras de Alta Eficiencia de Clase A–C

El reescalado de la etiqueta energética de 2021 sustituyó A+++, A++ y A+ por una escala única de A a G, lo que restableció el nivel superior para estimular una mayor innovación y presionó a los fabricantes a superar los umbrales anteriores. A finales de 2025, los modelos insignia como la Lavadora Bespoke AI A-65% de Samsung demostraron un consumo inferior al mínimo de la Clase A en la carga de prueba estandarizada, lo que señala avances rápidos en el rendimiento energético básico. El Reglamento de Ecodiseño para Productos Sostenibles, en vigor desde julio de 2024, amplía el enfoque normativo a la durabilidad, la reparabilidad, la reciclabilidad y los Pasaportes Digitales de Producto, reforzando una visión sistémica del rendimiento del ciclo de vida que favorece a las marcas capaces de validar y actualizar sus declaraciones a lo largo del tiempo. El Plan de Trabajo de Ecodiseño 2025-2030 de la Comisión Europea incluye las lavadoras entre los grupos de productos prioritarios, con actos delegados previstos a partir de 2026 y ahorros domésticos modelizados para 2030 que refuerzan el argumento a favor de las sustituciones eficientes. Los fabricantes líderes están comercializando una mayor eficiencia a precios accesibles, como lo demuestra el modelo EnergyHero 2025 de Miele, posicionado con un 40% de mejor economía que el umbral de la Clase A en una configuración ampliamente disponible.

Aceleración del Ciclo de Sustitución por el Envejecimiento del Parque Instalado y la Intensidad de Uso Pospandemia

Los parques instalados en toda Europa Occidental están madurando, y muchas unidades adquiridas durante la ola de expansión de 2005-2015 se encuentran ahora en o más allá de las ventanas de sustitución típicas, lo que ha generado una elevada actividad de reemplazo desde 2024. La telemetría de campo muestra cambios en el comportamiento de lavado, con el análisis de Electrolux de millones de ciclos en 2024 que indica un desplazamiento hacia programas más frecuentes y cortos que añaden desgaste a los componentes clave y adelantan las actualizaciones antes de lo previsto[2]Electrolux Group, "Informe de Lavado Rápido 2025," Electrolux Group, electrolux.com. La Directiva de Derecho a la Reparación de la Unión Europea 2024/1799 establece obligaciones de reparación de 10 años y un mejor acceso a piezas de repuesto e información técnica, lo que mejora la transparencia y moldea las expectativas de los compradores para la próxima generación de unidades. Los Estados miembros están avanzando en la transposición de la directiva antes del 31 de julio de 2026, y Alemania presentó un borrador nacional en enero de 2026 que señaló un progreso constante hacia una implementación armonizada. En el período de transición, algunos consumidores están sustituyendo sus equipos antes de lo previsto para aprovechar una mayor eficiencia y reparabilidad antes de que se complete la transposición nacional, lo que contribuye al apoyo de volumen a corto plazo en varios mercados occidentales.

Migración Hacia Tambores de Mayor Tamaño (≥8 kg) para Textiles Voluminosos y Cargas Familiares

Se prevé que los modelos de capacidad superior a 8 kg se expandan a una CAGR del 4,55% hasta 2031, por delante del segmento principal de 6-8 kg, a medida que los hogares optan por tambores más grandes para manejar sintéticos gruesos, ropa de cama y prendas de abrigo que anteriormente requerían varias pasadas. Las líneas de productos han desplazado el estándar de referencia, con Miele elevando la capacidad de entrada a 8 kg y ampliando la disponibilidad de ciclos rápidos y delicados en las franjas de precio cotidianas. Las nuevas características como AI Ecobubble y AI Wash+ de Samsung mejoran la limpieza y el uso de recursos para cargas más pesadas ajustando el movimiento del tambor, la mezcla de agua y la dosificación de detergente en tiempo real. Los tambores más grandes ayudan a los hogares con doble ingreso y limitaciones de tiempo a comprimir la colada del fin de semana en menos ciclos, y se adaptan a las preferencias de los hogares multigeneracionales que consolidan el lavado para mantener los costes de suministros predecibles. El resultado es un desplazamiento constante de la combinación hacia plataformas de 8-11 kg que integran la gestión de recursos con el rendimiento del ciclo para mantener una eficiencia líder en etiqueta en un rango de carga más amplio.

Las Puntuaciones de Reparabilidad y la Diferenciación del Diseño Modular Premiumizan el Valor del Coste Total de Propiedad

El índice de durabilidad de Francia para las lavadoras entró en vigor en abril de 2025, exigiendo la exhibición en tienda de una puntuación del 1 al 10 que tiene en cuenta la robustez, la facilidad de mantenimiento, las políticas de piezas de repuesto y la longevidad del software, lo que lleva a los compradores a considerar el coste total de propiedad en lugar del precio de etiqueta únicamente. Bélgica adoptó una metodología alineada en mayo de 2025 para facilitar el cumplimiento transfronterizo y reforzar una orientación coherente al consumidor en toda la región. La Directiva de Derecho a la Reparación de la Unión Europea complementa estos esfuerzos al codificar estándares y plazos mínimos de reparación, lo que apoya un cambio hacia diseños modulares con subconjuntos reemplazables y procedimientos de servicio documentados. Los fabricantes están respondiendo con ofertas que se ajustan a las nuevas normativas, como garantías extendidas de motor y programas piloto de reacondicionamiento que hacen más visibles las opciones certificadas de segunda mano en los canales principales. En conjunto, estas medidas fomentan una narrativa premium basada en la longevidad, la actualización mediante firmware y una economía de servicio predecible que refuerza la diferenciación de marca donde los productos son similares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración doméstica casi saturada de Europa Occidental limita el potencial de crecimiento en volumen | -0.8% | Mercados principales de Europa Occidental | Largo plazo (≥ 4 años) |

| La presión presupuestaria del consumidor y las elevadas facturas energéticas aplazan las actualizaciones discrecionales | -0.5% | Europa del Sur con extensión al Reino Unido | Corto plazo (≤ 2 años) |

| El derecho a la reparación de la Unión Europea extiende la vida útil de los productos, retrasando las sustituciones | -0.3% | A escala paneuropea, con mayor intensidad en Alemania, Francia, Bélgica, a partir de julio de 2026 | Largo plazo (≥ 4 años) |

| Las tarifas por escasez de agua y las normativas sobre aguas residuales limitan los ciclos intensivos | -0.2% | Europa del Sur y regiones mediterráneas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración Doméstica Casi Saturada de Europa Occidental Limita el Potencial de Crecimiento en Volumen

La mayoría de los hogares de Europa Occidental ya poseen una lavadora, lo que limita el crecimiento unitario y orienta el impulso del mercado hacia las sustituciones y las mejoras en la combinación de productos en lugar de nuevas instalaciones. En mercados como Alemania, las decisiones de adquisición en alquileres suelen recaer en los administradores de propiedades, que alargan los intervalos de sustitución para gestionar los presupuestos de capital, lo que aplana las trayectorias unitarias a pesar de los avances tecnológicos. Las estrategias de consolidación, como la formación de Beko Europe a partir de Whirlpool EMEA y el negocio regional de Arçelik, buscan escala y apalancamiento de costes fijos para operar de forma rentable con bajas tasas de crecimiento en volumen. Los estándares de durabilidad de la Unión Europea y las filosofías de diseño de mayor vida útil también alargan los períodos de servicio, lo que restringe aún más el potencial de volumen incluso cuando las expectativas de los consumidores y la regulación impulsan un mejor rendimiento y reparabilidad[3]Comité Europeo de Normalización, "Norma de Durabilidad EN 50731," CEN, cen.eu. Las marcas responden enfatizando características premium, conectividad y programas de servicio del ciclo de vida que amplían los ingresos por unidad a lo largo del tiempo en lugar de depender de sustituciones frecuentes.

La Presión Presupuestaria del Consumidor y las Elevadas Facturas Energéticas Aplazan las Actualizaciones Discrecionales

Los hogares del sur de Europa y algunas subregiones del Reino Unido se enfrentan a presupuestos más ajustados y facturas de suministros más elevadas que mantienen a algunos compradores en una mentalidad de reparación prioritaria hasta que se produce un fallo o una deficiencia funcional importante. Incluso cuando los modelos eficientes ofrecen ahorros a largo plazo, las limitaciones de efectivo inmediatas ralentizan la adopción a menos que los incentivos, la financiación o los saltos de rendimiento visibles puedan justificar el gasto. Las medidas de ecodiseño e información al consumidor de la Unión Europea están mejorando la transparencia sobre los ahorros a largo plazo, pero los horizontes de amortización aún requieren que los consumidores descuenten los beneficios futuros en medio de preocupaciones de costes a corto plazo. Las marcas están utilizando ahorros claros de energía y agua en su marketing para aumentar el valor percibido y alinearse con los beneficios de las tarifas por tiempo de uso donde estén disponibles. A lo largo del período de previsión, la reducción gradual de la inflación en algunos países y un mayor acceso a la financiación podrían ayudar a desbloquear la demanda pendiente, aunque la sensibilidad al precio sigue siendo un límite a corto plazo para la premiumización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración IoT Remodela el Dominio de la Carga Frontal

Las lavadoras de carga frontal concentraron el 69,62% de la participación del mercado europeo de lavadoras en 2025, ya que los consumidores favorecieron la alta eficiencia de centrifugado, el menor consumo de agua y la adaptación bajo encimera; dentro de este formato, se proyecta que las variantes inteligentes de carga frontal crezcan a una CAGR del 5,88% hasta 2031, a medida que los controles compatibles con Matter facilitan la integración en las plataformas domésticas. Los lanzamientos líderes desde 2024 muestran controles táctiles y programas conscientes del tejido, con Samsung incorporando AI Wash+ y una interfaz AI Home de 7 pulgadas en su gama europea y vinculándola a SmartThings para una programación consciente del consumo energético. BSH habilitó una experiencia multimarca a través de Home Connect y la adopción temprana de Matter, reduciendo la fricción de configuración para los compradores que priorizan la incorporación fluida de dispositivos y la asistencia por voz. Los algoritmos AI DD de LG y la plataforma conectada ThinQ compiten a precios similares, mientras que la aplicación hOn de Haier Europe ganó varios millones de usuarios activos en todas las categorías, anclando el compromiso a nivel de cartera. La carga superior mantiene una presencia de nicho donde persisten las preferencias heredadas, y los diseños de tina doble continúan en entornos rurales limitados que valoran el control manual y la flexibilidad de la red eléctrica, aunque ambos subtipos presentan una innovación más limitada en comparación con los ecosistemas de carga frontal.

Las restricciones históricas de producción durante 2020-2022 afectaron la disponibilidad de unidades de mantenimiento de existencias conectadas, pero la normalización del suministro y los estándares de interoperabilidad permiten ahora a las marcas escalar las características inteligentes en franjas de precio más amplias. Las rutas de software se han convertido en un diferenciador clave, ya que las actualizaciones ofrecen nuevos programas, como ciclos de reducción de microplásticos y eliminación de alérgenos, sin cambios de hardware, lo que extiende la relevancia a lo largo de la vida útil del servicio. Los requisitos de seguridad y cumplimiento normativo bajo el marco de productos digitales emergente de la Unión Europea aumentan los recursos necesarios para una conectividad segura, lo que refuerza las ventajas de los operadores establecidos al tiempo que eleva las barreras para los nuevos participantes. Los combos compactos de carga frontal con secado integrado por bomba de calor están ganando terreno en las reformas urbanas, combinando el ahorro de espacio con clasificaciones de ciclo completo de Clase A adecuadas para apartamentos. A lo largo del período de previsión, el mercado europeo de lavadoras continuará centrándose en lavadoras de carga frontal cada vez más inteligentes, a medida que las marcas incorporen capacidades de gestión energética y filtración que cumplan con los umbrales de ecodiseño emergentes.

Por Capacidad: Los Tambores de Más de 8 kg Capturan las Primas del Segmento Familiar y de Cargas Voluminosas

El segmento de 6-8 kg concentró el 46,25% de las ventas en 2025, equilibrando el volumen de colada semanal, el rendimiento en la etiqueta energética y el ajuste estándar en la mayoría de los hogares europeos. Las plataformas de más de 8 kg son la opción de capacidad de mayor crecimiento con una perspectiva de CAGR del 4,55%, ganando favor entre familias más numerosas y compradores que desean lavar ropa de cama, ropa deportiva y prendas de abrigo en menos ciclos. Las carteras de productos están reajustando los estándares al alza, con los fabricantes elevando la capacidad de entrada y ofreciendo dosificación de precisión y optimización de cargas mixtas para que los tambores más grandes mantengan perfiles de bajo consumo de recursos en cargas parciales. Las series premium de los operadores establecidos también combinan mayor capacidad con características de filtración e higiene, amplificando el valor percibido y reforzando la lógica de venta ascendente para los hogares que consideran una unidad a largo plazo. Los compradores urbanos con espacio limitado se benefician de formatos compactos que aún alcanzan 6-8 kg sin comprometer el espacio de apertura de puerta o la integración bajo encimera.

Las innovaciones como la arquitectura de tambor múltiple y los controles adaptativos de recursos comprimen el tiempo de ciclo para prendas mixtas, lo que reduce el coste de tiempo de las cargas más grandes. Los programas de tejidos mixtos que protegen las telas delicadas a bajas temperaturas mientras abordan la suciedad intensa en sintéticos están reemplazando las suposiciones anteriores de que los tambores más grandes sacrifican la calidad del cuidado por la velocidad. A lo largo del período de previsión, se espera que los fabricantes perfeccionen la lógica de detección de carga para lograr una mayor precisión en el uso de agua y detergente, lo que ayuda a mantener los resultados de Clase A en cargas variables. A medida que los precios de entrada migren hacia 8 kg y más, los compradores verán menos necesidad de comprometer la capacidad incluso en hogares con planos de planta compactos.

Por Tecnología: Las Máquinas Inteligentes/Conectadas Explotan la Diferenciación del Firmware

Las unidades convencionales retuvieron el 73,25% de la combinación en 2025, aunque las lavadoras inteligentes/conectadas IoT están destinadas a ser el grupo tecnológico de mayor crecimiento con una CAGR del 6,12% que refleja el avance de la interoperabilidad y los beneficios tangibles de gestión energética. APPLiA ha proyectado un rápido aumento en la propiedad de lavadoras conectadas en los hogares de la Unión Europea, lo que apoya una transición constante en las ventas de nuevas unidades hacia la conectividad integrada y las características basadas en la nube. La programación consciente de la red a través de plataformas como SmartThings integra el funcionamiento de la máquina con las tarifas por tiempo de uso para reducir el consumo y desplazar las cargas hacia períodos de energía más limpia. Las características medioambientales como los ciclos de cuidado de microplásticos facilitan que los hogares logren reducciones de impacto sin cambiar sus hábitos, lo que valida las primas de precio para las unidades de mantenimiento de existencias conectadas. Las garantías y los programas de reacondicionamiento tranquilizan a los compradores orientados al valor de que el hardware inteligente seguirá siendo reparable en horizontes más largos, incluso a medida que el software continúe evolucionando.

La seguridad del software y el soporte del ciclo de vida son ahora centrales en las decisiones de compra en el sector europeo de lavadoras, ya que los requisitos digitales de la Unión Europea formalizan las prácticas de actualización y el manejo de vulnerabilidades para los electrodomésticos conectados. La compatibilidad con Matter simplifica la incorporación y el control multimarca, facilitando que las familias utilicen aplicaciones en las que ya confían para coordinar las rutinas diarias. Las actualizaciones inalámbricas que añaden programas de lavado o refinan la lógica de dosificación mantienen los dispositivos actualizados con los textiles y la química de detergentes en evolución, extendiendo la relevancia bien entrada la segunda década de servicio. Las máquinas convencionales continúan siendo atractivas por su precio inicial y su simplicidad percibida, lo que mantiene la base amplia incluso a medida que la participación conectada crece de forma constante. El mercado europeo de lavadoras se está bifurcando, por tanto, en plataformas orientadas al software con servicios digitales recurrentes y líneas convencionales duraderas optimizadas para ciclos de vida largos y de bajo mantenimiento.

Por Usuario Final: Los Despliegues Comerciales Monetizan los Servicios de Suscripción y Datos

Los clientes residenciales representaron el 85,74% de los ingresos de 2025, mientras que los establecimientos comerciales se prevé que crezcan más rápido a una CAGR del 4,65% mediante la adopción de mantenimiento predictivo, gestión remota y modelos de pago por uso. Los administradores de propiedades de edificios de múltiples unidades están integrando lavadoras conectadas con acceso móvil y pagos sin efectivo para mejorar la comodidad del inquilino y la utilización, al tiempo que recopilan datos de rendimiento. Las lavanderías se actualizan con máquinas de dosificación precisa y ciclos especializados para justificar precios premium por carga, creando una diferenciación visible en ubicaciones urbanas concurridas. Los sistemas comerciales enfatizan las garantías de tiempo de actividad y las reparaciones modulares para mantener estables los flujos de ingresos, lo que respalda los contratos de servicio y las características de monitoreo a nivel de flota. A medida que las normas de derecho a la reparación y de intercambio de datos entren en vigor, los acuerdos de servicio con múltiples proveedores serán más comunes, mejorando el control de costes para los operadores al tiempo que se preserva la flexibilidad entre marcas.

El mercado europeo de lavadoras continuará dependiendo de las sustituciones residenciales en los países maduros mientras persigue ganancias en nuevos mercados en determinadas regiones en desarrollo, pero los despliegues comerciales añaden una capa de ingresos recurrentes que suaviza los ciclos de ventas para los fabricantes líderes. Los diagnósticos predictivos pueden minimizar los tiempos de inactividad y el tiempo de mantenimiento durante los períodos de baja demanda, lo que aumenta el rendimiento efectivo en las ubicaciones más concurridas. La configuración remota y las actualizaciones de firmware ayudan a los operadores a implementar nuevos ciclos y características de sostenibilidad sin visitas in situ, alineándose con los compromisos de las marcas de reducir el impacto total del ciclo de vida. A lo largo del período de previsión, el crecimiento en el segmento comercial reflejará la economía de las compras de múltiples unidades y los contratos de servicio, con la conectividad traduciéndose directamente en ventajas de ingresos y retención. La adopción residencial de características similares debería continuar rezagada respecto al segmento comercial en la monetización directa, pero se beneficiará de las mismas mejoras en la cartera de productos y la fiabilidad.

Por Canal de Distribución: El B2C en Línea Gana Terreno a Medida que el Surtido y la Logística Escalan

Los canales B2C/minoristas representaron el 57,98% de las ventas de 2025, y el B2C en línea es el subcanal de mayor crecimiento con una CAGR del 4,86%, ya que los consumidores utilizan los canales digitales para la selección, la financiación y la coordinación de la entrega a escala. Los fabricantes están aprovechando los puntos de venta de marca estilo sala de exposición para demostrar las interfaces y las características de dosificación, y luego redirigen las transacciones a tiendas digitales directas para capturar datos y ofrecer paquetes de servicio personalizados. Los mercados en línea y las tiendas de marca propia se diferencian con compromisos de instalación y retirada que reducen la fricción en las compras de artículos voluminosos y mejoran la confianza en los plazos de entrega. En paralelo, los ecosistemas directos vinculan la instalación con la incorporación a la aplicación y la configuración energética para garantizar la realización inmediata de valor desde el primer día. Las salas de exposición multimarca tradicionales siguen siendo importantes para la evaluación táctil y sirven como canales de alta conversión hacia los flujos de pago digital donde las promociones y la financiación son más fáciles de aplicar.

El mercado europeo de lavadoras también está viendo el auge de los portales de socios operados por marcas para compradores B2B, que respaldan la adquisición centralizada y la gestión de flotas para los operadores comerciales. A medida que la regulación aumenta la transparencia en los mercados digitales, la claridad en los listados y clasificaciones elevará el listón para los datos de productos y las divulgaciones de garantía, beneficiando a las marcas establecidas con sólidas operaciones de contenido. Con el tiempo, la combinación de amplitud de canal, fiabilidad en la última milla y configuración digital determinará los cambios de participación dentro del B2C, particularmente en países con redes de entrega densas y una gestión robusta de devoluciones. Los datos propios más ricos de los canales directos alimentarán los ciclos de diseño de productos y servicios que se centran en los resultados de uso en lugar de solo en las características previas a la venta. Estos cambios refuerzan una postura orientada al servicio que puede elevar el valor por unidad al tiempo que cumple con objetivos normativos más estrictos sobre reparación y durabilidad.

Análisis Geográfico

Alemania mantuvo el 28,34% de la participación del mercado europeo de lavadoras en 2025, respaldada por líderes de ingeniería nacionales, demanda de características premium y una transposición normativa temprana que establece puntos de referencia para el resto de la Unión Europea. BSH continúa invirtiendo en líneas de alta eficiencia que superan el mínimo de la Clase A y se combinan con la funcionalidad de Home Connect para integrar la optimización de recursos en el uso cotidiano. El país inició un proyecto de ley en enero de 2026 para implementar las disposiciones de derecho a la reparación de la Unión Europea, lo que señala continuidad normativa y claridad operativa para el próximo ciclo de modelos. Francia, el segundo mercado más grande, se ha convertido en un punto de referencia normativo con su índice de durabilidad para lavadoras en vigor desde abril de 2025, que proporciona orientación estandarizada a los consumidores sobre fiabilidad y mantenimiento[4]Service Public France, "Índice de Durabilidad para Electrodomésticos," Gobierno de Francia, service-public.fr. Los compradores premium en Francia han mostrado un interés sostenido en el funcionamiento silencioso y los diseños compactos e integrados, áreas en las que las unidades de mantenimiento de existencias de ingeniería alemana han tenido un buen desempeño.

Se proyecta que España sea el país de mayor crecimiento hasta 2031, y el tamaño del mercado europeo de lavadoras para España está destinado a expandirse a una CAGR del 4,55% a medida que se forman nuevos hogares en sus ciudades más grandes y la infraestructura se pone al nivel de sus pares del norte. Las marcas orientadas al valor que cumplen con las clasificaciones de Clase B o C continúan ganando participación en los puntos de precio de gama media, mientras que los programas de financiación y fidelización amplían el acceso a los modelos de Clase A para los compradores urbanos. La estructura de Italia favorece a los especialistas independientes más que algunos de sus vecinos, lo que ralentiza la integración omnicanal completa pero preserva la venta con asesoramiento en las cuencas regionales. El Reino Unido, fuera de la Unión Europea pero ampliamente alineado con las normas de eficiencia energética para los exportadores, muestra una fuerte penetración en línea para los grandes electrodomésticos y una adopción más rápida de lavadoras conectadas entre los primeros adoptantes. Persisten las disparidades dentro de cada país, con los centros premium adoptando características energéticas avanzadas antes que las regiones orientadas al valor.

BENELUX y los Países Nórdicos contribuyen con un valor sólido en relación con su población debido a los altos ingresos, la adopción temprana del hogar inteligente y las normas de contratación pública que recompensan el rendimiento de primer nivel en el uso de recursos. La adopción por parte de Bélgica de la metodología del índice de durabilidad de Francia subraya un enfoque compartido hacia la transparencia del consumidor que puede reducir la fricción de cumplimiento para las marcas que venden en varios países. Los compradores nórdicos prestan atención al rendimiento energético y del agua y se benefician de las tarifas por tiempo de uso generalizadas que aumentan la utilidad de la programación consciente de la red en los ecosistemas conectados. Los países del este y del sur fuera del núcleo aún presentan potencial de nuevos mercados en determinados segmentos donde la penetración es menor, aunque las limitaciones de ingresos y de banda ancha moderan la adopción conectada a corto plazo. En toda la región, las políticas sobre reparación y pasaportes de producto están creando un marco de cumplimiento común que debería reducir la dispersión del rendimiento y centrar la competencia en la usabilidad y el servicio.

Panorama Competitivo

La competencia ha pivotado desde las guerras de precios generalizadas hacia la diferenciación en la longevidad del firmware, la mitigación de microfibras y la interoperabilidad con los estándares de hogar inteligente que facilitan el despliegue y el mantenimiento de los dispositivos. Los hitos de productos desde 2024 incluyen márgenes de rendimiento superiores a la Clase A para las lavadoras insignia y nuevas rutinas de dosificación y detección de tejidos impulsadas por inteligencia artificial destinadas a mejorar los resultados a temperaturas más bajas y con menos agua. Las garantías extendidas y los canales oficiales de reacondicionamiento se están convirtiendo en palancas importantes para capturar valor y demostrar confianza en vidas útiles largas, particularmente en mercados que enfatizan las puntuaciones de reparación en el punto de venta. El mercado europeo de lavadoras recompensa, por tanto, la profundidad de ingeniería y la preparación para el cumplimiento normativo junto con las hojas de ruta de software que mantienen las unidades instaladas actualizadas mediante actualizaciones.

La consolidación estratégica sigue siendo una respuesta racional a los volúmenes saturados de Europa Occidental, con la estructura de Beko Europe orientada a racionalizar las fábricas superpuestas y unificar la cobertura de distribución desde los mercados occidentales hasta los orientales. El control de componentes y módulos ha adquirido mayor relevancia a medida que las características conectadas se consolidan, con las marcas verticalmente integradas en ventaja en cuanto a resiliencia del suministro y cadencia de entrega de firmware. Los movimientos de interoperabilidad, como las asociaciones tempranas en torno a Matter, señalan la intención de eliminar la fricción de incorporación y tranquilizar a los compradores de que los ecosistemas permanecerán abiertos y seguros a través de las generaciones de dispositivos. Las aplicaciones de ecosistema continúan ampliándose hacia servicios energéticos y consumibles, vinculando los ciclos principales con la optimización de detergentes y los recordatorios de mantenimiento que sostienen el compromiso del usuario. Los programas regulatorios, incluido el Pasaporte Digital de Producto, están profesionalizando aún más la gestión de datos de productos y creando oportunidades para la diferenciación liderada por el cumplimiento normativo.

Las iniciativas sobre microplásticos son otro campo de batalla en rápida maduración donde las marcas están pilotando ciclos integrados de captura y reducción para anticiparse a los resultados de la estandarización y posicionarse para los compradores premium. Las asociaciones con especialistas en filtración destacan cómo los diferentes caminos hacia el cumplimiento pueden converger en torno a métricas de captura validadas y diseños de fácil mantenimiento. Los operadores establecidos más fuertes están alineando sus propuestas de valor con una vida útil planificada más larga y un modelo de usuario centrado en la aplicación que respalda mejoras continuas sin cambios de hardware. A medida que el mercado europeo de lavadoras entra en el próximo ciclo, las estrategias competitivas combinarán el liderazgo normativo, el diseño industrial y el software que monetiza el servicio y la sostenibilidad en lugar de solo las especificaciones principales. A lo largo del horizonte de previsión, las marcas que equilibren la innovación en firmware con la durabilidad y una economía de servicio transparente estarán mejor posicionadas para defender y ampliar su participación.

Líderes del Sector Europeo de Lavadoras

BSH Hausgeräte GmbH

Beko Europe B.V.

Electrolux Group

Haier Europe

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Samsung Electronics presentó la Lavadora Bespoke AI A-65% en IFA 2025, logrando un 65% de mejor eficiencia energética que el mínimo de la Clase A, con detección AI Wash+, una pantalla táctil AI Home de 7 pulgadas e integración con SmartThings que permite la programación consciente del consumo energético; Samsung también lanzó una Lavadora-Secadora Bespoke AI Combo de segunda generación con mayor capacidad de secado y tiempos de secado más cortos.

- Septiembre de 2025: BSH Home Appliances lanzó las lavadoras Bosch Serie 8 en IFA 2025 con capacidad de 11 kg, eficiencia superior al mínimo de la Clase A, i-Dos con Detergent Scan y una integración más profunda con Home Connect, al tiempo que amplió su asociación con Matter y el concepto de filtro autolimpiante de microfibras.

- Septiembre de 2025: Haier Europe presentó el MultiWash de Candy en IFA 2025, una lavadora de tres tambores coordinada por un Sistema Central Inteligente de Inteligencia Artificial para gestionar el agua y la electricidad en programas personalizados simultáneos, mientras confirmaba que su aplicación hOn superó los 10 millones de usuarios conectados.

- Agosto de 2025: LG Electronics presentó la LG HeatPump WasherDryer (WashCombo) en IFA 2025, logrando la Clase Energética A para ciclos completos de lavado y secado mediante la tecnología DUAL Inverter HeatPump basada en el refrigerante R290, junto con un Ciclo de Cuidado de Microplásticos orientado a reducir la liberación de fibras sintéticas.

Alcance del Informe del Mercado Europeo de Lavadoras

Una lavadora es un electrodoméstico electrónico que se utiliza para lavar varios tipos de ropa sin aplicar ningún esfuerzo físico. El informe cubre un análisis de antecedentes completo del Mercado Europeo de Lavadoras, que incluye una evaluación de las tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado Europeo de Lavadoras está segmentado por Tipo de Producto (Carga Frontal y Carga Superior), por Tecnología (Totalmente automática y Semiautomática), por Canal de Distribución (Tiendas Multimarca, Tiendas Especializadas, En Línea y Otros Canales de Distribución) y por Geografía (Alemania, Reino Unido, Francia, Italia, Suiza, Rusia, Resto de Europa).

| Carga Frontal | Con Secadora |

| Sin Secadora | |

| Carga Superior | Con Secadora |

| Sin Secadora | |

| Tina Doble |

| Menos de 5 kg |

| 5 - 8 kg |

| Más de 8 kg |

| Convencional |

| Inteligente / Conectada (IoT) |

| Residencial |

| Comercial |

| B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente del Fabricante |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Carga Frontal | Con Secadora |

| Sin Secadora | ||

| Carga Superior | Con Secadora | |

| Sin Secadora | ||

| Tina Doble | ||

| Por Capacidad | Menos de 5 kg | |

| 5 - 8 kg | ||

| Más de 8 kg | ||

| Por Tecnología | Convencional | |

| Inteligente / Conectada (IoT) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente del Fabricante | ||

| Por Geografía (Europa) | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado europeo de lavadoras para 2031?

Se proyecta que el tamaño del mercado europeo de lavadoras alcance los 16.490 millones de USD en 2031 a una CAGR del 3,91% entre 2026 y 2031.

¿Qué formato de producto lidera las ventas en Europa?

Las lavadoras de carga frontal lideran con una participación del 69,62% en 2025, respaldadas por la eficiencia, el ahorro de espacio y un mayor rendimiento de centrifugado que acorta el tiempo de secado.

¿Dónde se espera el crecimiento más rápido a nivel de país?

España muestra la trayectoria más rápida hasta 2031, con el tamaño del mercado europeo de lavadoras para el país destinado a expandirse a una CAGR del 4,55% a medida que continúa la formación de hogares urbanos y las actualizaciones.

¿Cómo están influyendo las políticas de la Unión Europea en la estrategia de producto?

El reescalado de la etiqueta energética de 2021, el Reglamento de Ecodiseño para Productos Sostenibles y el Derecho a la Reparación están orientando los diseños hacia una alta eficiencia, una larga vida útil y una reparación transparente, lo que refuerza las ofertas premium y conectadas.

¿Qué tecnologías están expandiéndose más?

Las lavadoras inteligentes/conectadas IoT son el grupo tecnológico de mayor crecimiento con una CAGR del 6,12%, impulsadas por la interoperabilidad con Matter, la programación consciente del consumo energético y las actualizaciones de características basadas en firmware.

Última actualización de la página el: