Tamaño y Participación del Mercado de Generación de Hidrógeno en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

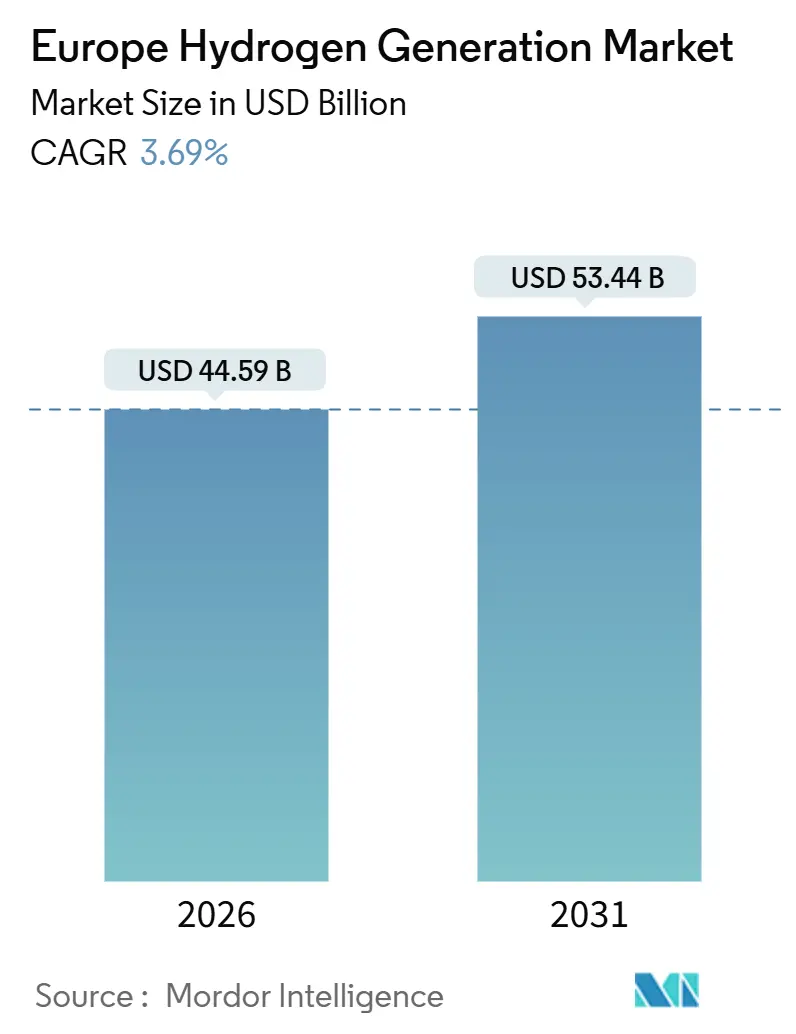

| Tamaño del Mercado (2026) | 44.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Hidrógeno en Europa por Mordor Intelligence

El tamaño del Mercado de Generación de Hidrógeno en Europa se estima en USD 44.590 millones en 2026, y se espera que alcance USD 53.440 millones para 2031, a una CAGR del 3,69% durante el período de pronóstico (2026-2031).

El crecimiento a corto plazo se mantiene moderado porque las normas de adicionalidad y correspondencia horaria establecidas en el acto delegado sobre Combustibles Renovables de Origen No Biológico (RFNBO) de 2025 obligan a los desarrolladores a vincular los electrolizadores con nueva capacidad renovable en lugar de la energía de red existente, lo que ralentiza los calendarios de puesta en marcha pero salvaguarda la integridad de las emisiones a largo plazo.[1]Comisión Europea, "Objetivos de Energías Renovables," energy.ec.europa.eu Aun así, el Mercado de Generación de Hidrógeno en Europa está experimentando un cambio estructural a medida que la capacidad de hidrógeno verde escala un 25,5% anualmente, impulsada por la caída de los costos de capital de los electrolizadores, la expansión de los compromisos corporativos de neutralidad de carbono y las ventanas de financiación del programa Reconstrucción Verde que compensan la prima de costo de EUR 2-3 por kilogramo respecto al suministro gris.[2]Agencia Internacional de Energía, "Revisión Global del Hidrógeno 2024," iea.org Dinamarca, Iberia y los Países Bajos, ricos en energía eólica marina, tratan ahora al hidrógeno como un destino flexible para las energías renovables excedentarias, mientras que Alemania confía en su red de tuberías Wasserstoffkernetz para importar volúmenes y estabilizar la demanda interna.[3]FNB Gas, "Red Troncal de Hidrógeno," fnb-gas.de La dinámica competitiva se está fragmentando: los grandes grupos de gases industriales mantienen ventajas de escala en los activos heredados de reformado de metano con vapor (SMR), mientras que los especialistas en electrolizadores y las utilities integradas están ganando pedidos de gigavatios que aceleran la transición verde.[4]Air Liquide, "Electrolizador de Normandía," airliquide.com

Conclusiones Clave del Informe

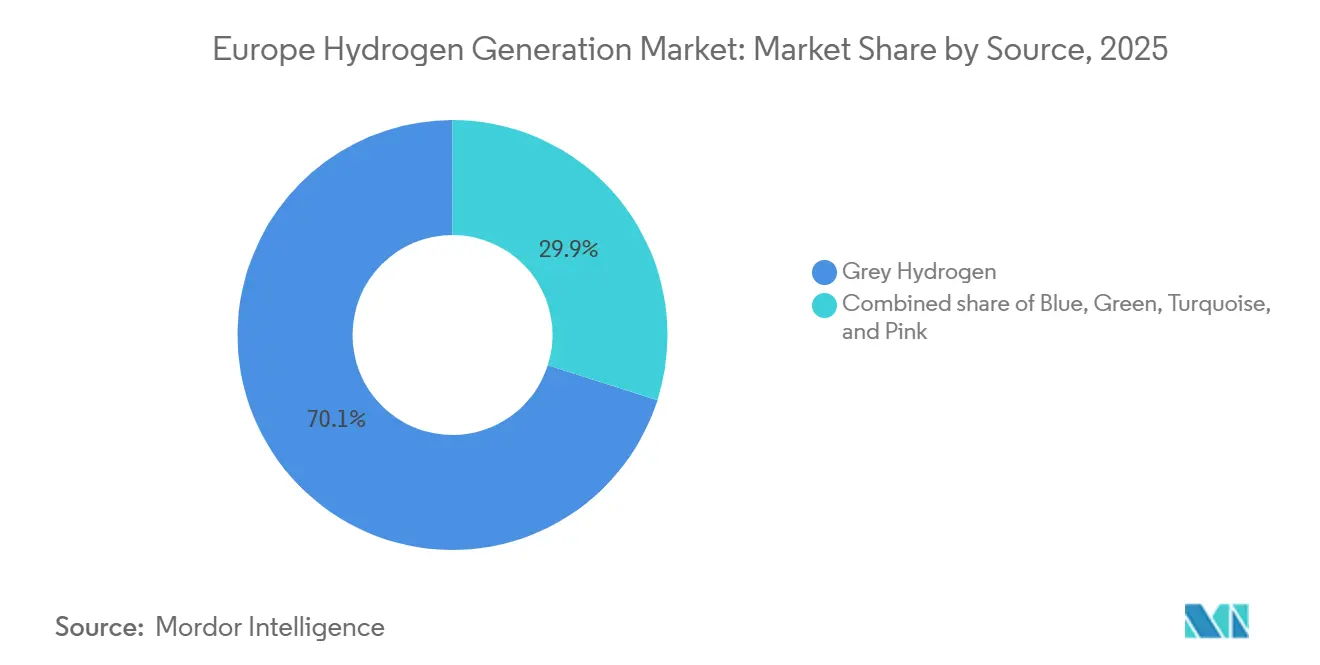

- Por fuente, el hidrógeno gris representó el 70,1% de la cuota del mercado de generación de hidrógeno europeo en 2025, mientras que el hidrógeno verde avanza a una CAGR del 25,5% hasta 2031.

- Por tecnología, el reformado de metano con vapor representó el 60,9% del tamaño del mercado de generación de hidrógeno europeo en 2025, mientras que se proyecta que la electrólisis se expanda a una CAGR del 22,9% para 2031.

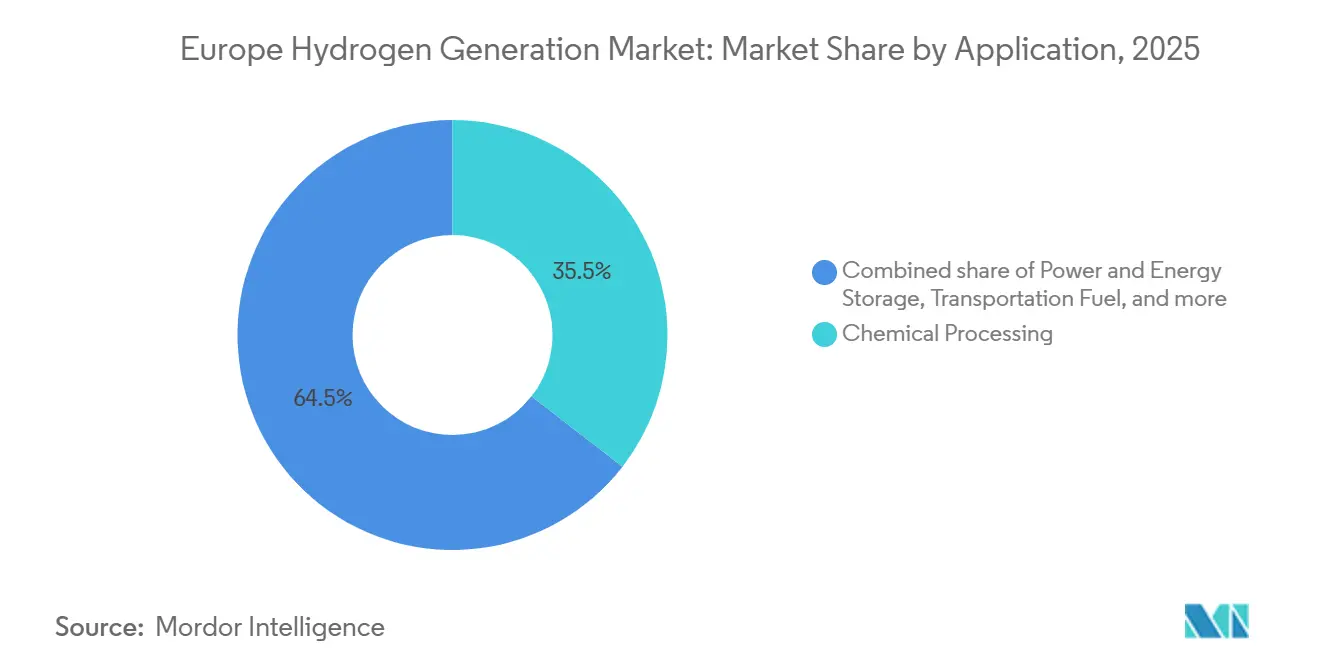

- Por aplicación, el procesamiento químico capturó el 35,5% de los ingresos de 2025; se prevé que la demanda de combustible de transporte crezca a una CAGR del 30,1% hasta 2031.

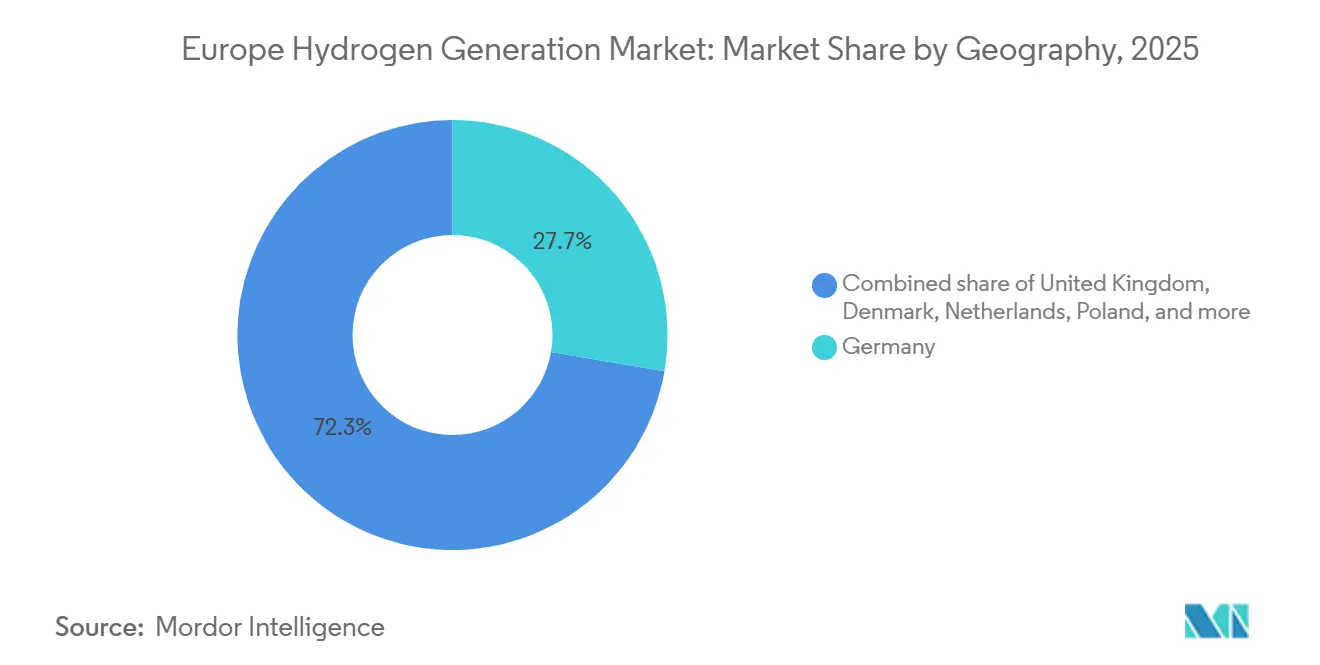

- Por geografía, Alemania representó el 27,7% del consumo de 2025, mientras que Dinamarca es el país de mayor crecimiento con una CAGR del 14,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Generación de Hidrógeno en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos "Objetivo 55" y Pacto Verde Europeo de la UE | 1.20% | UE-27, Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Reducción de costos de electrolizadores (economías de escala y curvas de aprendizaje) | 0.90% | Alemania, Países Bajos, Dinamarca, España | Largo plazo (≥ 4 años) |

| Compromisos corporativos de neutralidad de carbono (industria pesada y movilidad) | 0.70% | Alemania, Francia, Italia, Suecia | Mediano plazo (2-4 años) |

| Financiación de la UE: IPCEI, Horizonte Europa, MCE, Fondo de Innovación del RCDE | 0.60% | Pan-UE, liderado por Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Curtailment de energía eólica marina en el Mar del Norte que genera energía a costo casi nulo | 0.40% | Dinamarca, Países Bajos, Reino Unido, Alemania (litoral) | Mediano plazo (2-4 años) |

| Reconversión de la red de gas en una "Red Troncal de Hidrógeno" | 0.30% | Alemania, Países Bajos, Bélgica, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos "Objetivo 55" y Pacto Verde Europeo de la UE

Los objetivos vinculantes de la UE de 10 millones de toneladas de hidrógeno renovable de producción doméstica y 10 millones de toneladas de importaciones para 2030 elevan la certidumbre de la demanda a pesar de los vientos en contra del costo a corto plazo. La estrategia alemana de 2023 destinó USD 8.100 millones a electrólisis y corredores de importación, mientras que Francia asignó USD 7.900 millones hasta 2030 para la descarbonización industrial. Las normas RFNBO de julio de 2025 introdujeron la adicionalidad y la correspondencia horaria, ralentizando deliberadamente el despliegue, aunque garantizando la integridad de carbono que reduce el riesgo para el capital privado. Las subastas de los Estados miembros —H₂Global en Alemania y las licitaciones de "Hydrogène décarboné" de Francia— garantizan precios de venta durante diez años, reduciendo la brecha de costos entre hidrógeno gris y verde. En conjunto, estas medidas impulsan al Mercado de Generación de Hidrógeno en Europa hacia vías de emisiones estructuralmente más bajas, proporcionando al mismo tiempo bancabilidad para los proyectos pioneros.

Reducción de Costos de Electrolizadores (Economías de Escala y Curvas de Aprendizaje)

Los precios de los sistemas alcalinos cayeron de EUR 1.300 por kW en 2020 a EUR 600-800 por kW a finales de 2025, a medida que las gigafábricas entraron en funcionamiento, alcanzando la paridad con los sistemas chinos importados. Los módulos de 20 MW de thyssenkrupp nucera y los sistemas de 3,5 MW de Nel se suministran ahora a menos de EUR 700 por kW, mientras que los proyectos piloto de electrólisis de óxido sólido (SOEC) de Sunfire muestran ganancias de eficiencia de 10-15 puntos porcentuales, aunque con un mayor gasto de capital. Las curvas de aprendizaje del 18-22% por duplicación de capacidad sugieren que las gigafábricas anunciadas en Hungría y Berlín llevarán los costos alcalinos por debajo de EUR 400 por kW para 2029, posicionando al hidrógeno verde para alcanzar la paridad en zonas con abundancia de energía eólica. La caída de los precios de los equipos se traduce directamente en reducciones del costo nivelado a nivel de proyecto, comprimiendo el tiempo necesario para que el Mercado de Generación de Hidrógeno en Europa se desacople de los subsidios.

Compromisos Corporativos de Neutralidad de Carbono (Industria Pesada y Movilidad)

La planta de reducción directa de hierro con hidrógeno (DRI-H₂) de ArcelorMittal en Hamburgo, operativa desde septiembre de 2025, consume 100.000 toneladas de hidrógeno al año, demostrando que el acero puede alejarse de los altos hornos cuando el hidrógeno cae por debajo de EUR 3,50 por kg. Thyssenkrupp Steel Europe aseguró USD 2.200 millones en ayudas alemanas para dos electrolizadores gemelos de 500 MW para 2028, con el objetivo de producir 3 millones de toneladas de acero de bajo carbono para 2030. En movilidad, la empresa conjunta cellcentric de Daimler Truck y Volvo ordenó 1 GW de sistemas de celdas de combustible en 2025, ancla la demanda para los corredores de camiones en Alemania y los Países Bajos. Estas señales de contratación corporativa sustentan contratos de venta a largo plazo que confieren credibilidad en el financiamiento de proyectos para la nueva capacidad de hidrógeno verde.

Financiación de la UE: IPCEI, Horizonte Europa, MCE, Fondo de Innovación del RCDE

A lo largo de tres oleadas de IPCEI de hidrógeno, Bruselas aprobó USD 5.900 millones en ayudas estatales para 41 proyectos hasta diciembre de 2025, concentrando el capital en los centros industriales de Alemania, Francia y los Países Bajos. La convocatoria de 2025 del Fondo de Innovación del RCDE desembolsó USD 3.500 millones para desarrollar 17 proyectos, incluida la planta de 800 ktpa de H2 Green Steel en Suecia y el electrolizador de 200 MW de Air Liquide en Normandía. La Asociación de Hidrógeno Limpio del programa Horizonte Europa invirtió USD 1.200 millones en membranas de nueva generación y en I+D de craqueo de amoníaco durante 2024-2025, acortando el camino al mercado para los electrolizadores con bajo contenido de catalizador. Mientras tanto, el Mecanismo Conectar Europa reservó USD 812 millones para gasoductos transfronterizos, consolidando la economía intermedia que amplía el mercado alcanzable para los volúmenes ibéricos y del Mar del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta brecha de COSH frente al H₂ gris sin un precio de carbono sólido | -0.80% | A nivel de toda la UE, aguda en Alemania, Polonia e Italia | Corto plazo (≤ 2 años) |

| Restricciones de disponibilidad de energía renovable para la electrólisis a gran escala | -0.50% | Alemania, Polonia, Francia, Europa Meridional | Mediano plazo (2-4 años) |

| Escasez de iridio/platino que limita el escalado de los electrolizadores de membrana de intercambio protónico (PEM) | -0.30% | A nivel mundial, afectando a los fabricantes de PEM de la UE | Mediano plazo (2-4 años) |

| Oposición pública a la infraestructura de captura y almacenamiento de carbono (CCS) para el hidrógeno azul | -0.20% | Países Bajos, Reino Unido, Noruega | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Costo Nivelado del Hidrógeno (COSH) frente al H₂ Gris sin un Precio de Carbono Sólido

El hidrógeno verde promedió EUR 4,50-6,50 por kg en 2025 frente a EUR 1,80-2,30 por kg para el gris, lo que deja una brecha de EUR 2,70-4,20 que los precios del Régimen de Comercio de Derechos de Emisión (RCDE) por debajo de EUR 75 por tonelada no logran cerrar aún. Los contratos por diferencia de carbono de Alemania para 2024 pagan un precio de ejercicio de EUR 4,00 por kg, pero cubrieron solo 1,2 GW en la primera subasta, muy por debajo del objetivo de 10 GW para 2030. Las subastas de prima fija del Banco Europeo del Hidrógeno ofrecen EUR 0,40-0,48 por kg durante diez años; aunque son de utilidad, la dependencia de las finanzas públicas expone los proyectos a cambios en las prioridades fiscales después de 2027. Hasta que los precios de las unidades de derechos de emisión (UDE) superen los EUR 90-110 por tonelada, los operadores de mercado realizarán coberturas pero retrasarán las grandes compras en el mercado libre, limitando la velocidad de expansión del Mercado de Generación de Hidrógeno en Europa.

Restricciones de Disponibilidad de Energía Renovable para la Electrólisis a Gran Escala

Alemania generó 295 TWh de electricidad renovable en 2025, pero la congestión y la estacionalidad limitaron a los electrolizadores a 3.200-3.800 horas de plena carga, incrementando el costo nivelado del hidrógeno en EUR 0,80-1,50 por kg. La eliminación progresiva del carbón en Polonia se extiende hasta 2049, retrasando el desarrollo de energías renovables necesario para la electrólisis a escala de gigavatios. La estrategia de hidrógeno rosa basada en energía nuclear de Francia confina los volúmenes a clústeres regionales, mientras que las interconexiones limitadas mantienen el excedente ibérico bloqueado al sur de los Pirineos hasta que los gasoductos estén terminados en 2030. Los electrolizadores infrautilizados deterioran las tasas internas de retorno de los proyectos y aplazan algunas adiciones de capacidad dentro del Mercado de Generación de Hidrógeno en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente – La Dinámica de Transición se Acelera

El tamaño del mercado de generación de hidrógeno en Europa para el hidrógeno gris fue equivalente a USD 31.000 millones en 2025, representando el 70,1% del volumen, pero su cuota cae por debajo del 55% para 2031 a medida que las rutas impulsadas por energías renovables superan a las tecnologías heredadas. La producción verde crece un 25,5% anual, aprovechando la caída del gasto de capital y las garantías de demanda del programa "Objetivo 55"; este auge eleva el valor del hidrógeno verde a USD 12.600 millones para 2031, traduciéndose en ganancias notables de cuota del mercado de generación de hidrógeno en Europa para los productores electrolíticos. El hidrógeno azul aumenta modestamente en proyectos con una captura de CO₂ ≥90%, pero permanece limitado por la resistencia pública a la infraestructura de captura y almacenamiento de carbono (CCS), mientras que las rutas turquesa y rosa cubren necesidades específicas en clústeres de polímeros y energía nuclear. En conjunto, la cambiante combinación de fuentes confirma una trayectoria de transición gradual más que un cambio abrupto, suavizando el riesgo de flujo de caja para los proveedores de gas establecidos y abriendo espacio para los nuevos participantes con volúmenes conformes con el RFNBO.

Los efectos de segundo orden se manifiestan en la cobertura del mercado del gas y en los flujos comerciales de amoníaco. Las refinerías firman contratos puente de tres a cinco años para hidrógeno azul mientras esperan la paridad del verde, mientras que los grandes grupos químicos apuestan por las exportaciones de amoníaco verde que monetizan los créditos premium del RFNBO. Como resultado, la opcionalidad entre las distintas rutas de fuente se convierte en una estrategia de cobertura, lo que permite a los compradores corporativos situarse a caballo entre los plazos de cumplimiento sin interrumpir las operaciones centrales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología – La Electrólisis Lidera el Nuevo Gasto de Capital

El reformado de metano con vapor sigue representando el 60,9% de la capacidad instalada en 2025, pero registra adiciones netas mínimas porque la taxonomía de la UE clasifica las unidades sin abatimiento como no sostenibles. La electrólisis alcalina representa el 55% de los nuevos pedidos por su menor gasto de capital, mientras que la membrana de intercambio protónico (PEM) capta aplicaciones de alta dinámica vinculadas a la energía eólica marina y la movilidad pesada. Los sistemas de óxido sólido prometen una eficiencia de ciclo completo del 75-85% cuando se integran con flujos de calor residual industrial, pero la escala comercial solo se materializará después de 2028. A lo largo del período de pronóstico, los avances en tecnología de electrólisis elevan los envíos acumulados de electrolizadores a 55 GW, equivalentes a USD 23.000 millones en ingresos por equipos e incorporando firmemente al Mercado de Generación de Hidrógeno en Europa dentro de la más amplia carrera manufacturera de tecnologías limpias.

La superposición competitiva se amplía: las empresas consolidadas de gases industriales integran electrolizadores propios para proteger la distribución aguas abajo, las utilities codesarrollan el balance de planta con los fabricantes de equipos originales (OEM) para extraer margen a lo largo de la cadena de valor, y los OEM persiguen contratos de servicio por rendimiento para compensar la comoditización del hardware. Los registros de patentes para pilas PEM con bajo contenido de iridio y diseños de membrana de intercambio aniónico (AEM) basados en níquel subrayan esta carrera tecnológica y anticipan futuros reajustes en la cuota de mercado.

Por Aplicación – La Movilidad se Dispara, los Productos Químicos Mantienen la Carga Base

El procesamiento químico retuvo el 35,5% de la demanda en 2025 y crece de forma sostenida a medida que los productores de fertilizantes y metanol descarbonizan sus materias primas. Sin embargo, los combustibles de transporte registran el crecimiento compuesto más rápido, con un 30,1% hasta 2031, liderado por camiones de celdas de combustible, bunkerización de e-metanol y mezclas de combustible de aviación producido mediante síntesis energética. El hierro y el acero siguen de cerca, creciendo un 18,5% anual a medida que los proyectos de reducción directa de hierro se intensifican en Alemania y Suecia. El uso en refinerías disminuye en términos tanto absolutos como relativos debido al cierre de plantas y los mandatos de mezcla de diésel renovable. Los proyectos piloto de almacenamiento de energía y calefacción urbana siguen siendo marginales hasta 2030, cuando los programas de curtailment eólico y de flexibilidad nuclear podrían desbloquear una demanda a escala de gigavatios.

La distribución por aplicación cubre, por tanto, el riesgo sectorial: los contratos estables de productos químicos sustentan los ingresos de base, mientras que la movilidad y el acero proporcionan volumen adicional para acelerar las curvas de aprendizaje de los electrolizadores dentro del mercado de generación de hidrógeno en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo en cuota de mercado de Alemania se sustenta en la elevada demanda industrial, aunque se enfrenta a cuellos de botella en energías renovables que reducen los factores de carga de los electrolizadores; la Wasserstoffkernnetz mitiga esos límites a partir de 2028. La CAGR destacada de Dinamarca es consecuencia de los megaproyectos orientados a la exportación que monetizan la energía eólica marina excedentaria, pero los ingresos dependen de contratos estables de venta con Alemania y los Países Bajos. Los Países Bajos equilibran la escala de los terminales de importación con las refinerías y los sectores químicos domésticos, manteniendo una utilización sólida incluso antes de que se armonicen las tarifas transfronterizas.

La vía del hidrógeno rosa de Francia reduce rápidamente la intensidad de carbono, pero puede tener dificultades para cumplir con las etiquetas RFNBO de la UE a menos que las normas de adicionalidad evolucionen para la energía nuclear. España e Italia convierten su ventaja solar en derivados del hidrógeno destinados al transporte marítimo y la aviación, supeditados a la logística de gasoductos y transportistas de amoníaco. El Reino Unido avanza en clústeres de hidrógeno azul respaldados por subsidios para captura y almacenamiento de carbono (CCS), mientras que Noruega exporta volúmenes de hidrógeno azul y servicios de almacenamiento de CO₂, anclando la integración del Mar del Norte. El retraso de Polonia en su inicio difiere los volúmenes, pero la posiciona para una aceleración posterior a 2035 una vez que el retiro del carbón libere capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los grandes grupos de gases industriales —Air Liquide, Linde y Air Products— siguen controlando casi la mitad de la capacidad nominal total, aprovechando redes de SMR y gasoductos con décadas de historia. Los fabricantes de equipos de electrólisis —Nel, thyssenkrupp nucera, ITM Power, Plug Power— dominan los nuevos pedidos de hidrógeno verde, aunque se esfuerzan por asegurar el suministro de catalizadores. Las utilities (RWE, Engie, Iberdrola) y los grandes grupos petroleros (TotalEnergies, Shell, Equinor) despliegan modelos integrados que combinan energías renovables, electrolizadores y grandes contratos de venta, comprimiendo los márgenes de los proveedores especializados en equipos. La diferenciación tecnológica se está reduciendo en los puntos de eficiencia del sistema del 60-70% y los precios de EUR 600-900 por kW, desplazando la rivalidad hacia la solidez financiera, la contratación de ventas y la experiencia en certificación RFNBO. Los nuevos actores disruptivos —Enapter (AEM), Sunfire (SOEC), Haldor Topsoe (craqueo de amoníaco)— abordan puntos de dolor específicos como la escasez de iridio y el almacenamiento de derivados.

El mercado de generación de hidrógeno en Europa refleja, por tanto, una concentración de nivel medio en la que los cinco principales actores controlan algo menos del 50%, lo que fomenta tanto la cooperación en infraestructura como la rivalidad en las hojas de ruta tecnológicas.

Líderes de la Industria de Generación de Hidrógeno en Europa

Linde PLC

Air Liquide

Engie SA

Air Products

Plug Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Universidad de Keele ha establecido un centro de hidrógeno verde en su campus para producir, almacenar y utilizar hidrógeno renovable para calefacción, energía y transporte. El proyecto integra electrolizadores con electricidad renovable, funcionando como laboratorio vivo para demostrar la producción de hidrógeno escalable y fomentando las capacidades, la investigación y el desarrollo del ecosistema regional de hidrógeno en el Reino Unido.

- Diciembre de 2025: España asignó EUR 126,4 millones a dos proyectos de hidrógeno renovable a través de su primer esquema nacional de subasta como servicio, apoyando aproximadamente 160 MW de capacidad de electrolizadores. Esta financiación refuerza la producción nacional de hidrógeno verde para aplicaciones industriales y de combustible, contribuyendo a la descarbonización en sectores difíciles de reducir y consolidando el papel de España como uno de los principales productores europeos de hidrógeno.

- Mayo de 2025: La Comisión Europea aprobó un régimen de ayuda estatal española de EUR 400 millones en virtud del Banco Europeo del Hidrógeno para apoyar la producción de hidrógeno renovable. La iniciativa financia nuevos electrolizadores, facilita la producción de hidrógeno a gran escala y reduce las emisiones de CO₂, alineándose con los objetivos climáticos de la UE, la descarbonización industrial y la seguridad energética a través de mecanismos competitivos basados en la producción.

- Abril de 2025: La UE apoya una iniciativa española de EUR 400 millones para ampliar la producción de hidrógeno renovable a través del mecanismo de subasta del Banco Europeo del Hidrógeno. La financiación permitirá cientos de megavatios de capacidad de electrolizadores, atraerá inversión privada y acelerará el despliegue del hidrógeno verde para la industria y el transporte, fortaleciendo el papel de España en la transición hacia una energía limpia en Europa.

Alcance del Informe del Mercado de Generación de Hidrógeno en Europa

La generación de hidrógeno se define como el proceso mediante el cual el hidrógeno se produce en volúmenes comerciales para su uso en diversas aplicaciones industriales y de usuario final de consumo.

El mercado europeo de generación de hidrógeno está segmentado por fuente, tecnología, aplicación y geografía. Por fuente, el mercado se segmenta en hidrógeno azul, verde, gris, turquesa y rosa. Por tecnología, el mercado se segmenta en reformado de metano con vapor (SMR), gasificación de carbón, ATR, POX y electrólisis. Por aplicación, el mercado se segmenta en refinación de petróleo, procesamiento químico, hierro y acero, combustible de transporte, almacenamiento de energía y potencia, y calefacción residencial y comercial. Por geografía, el mercado se segmenta en Alemania, los Países Bajos, Polonia, España, Italia y el resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en los ingresos generados (en USD).

| Hidrógeno Gris |

| Hidrógeno Azul |

| Hidrógeno Verde |

| Hidrógeno Turquesa |

| Hidrógeno Rosa |

| Reformado de Metano con Vapor (SMR) |

| Gasificación de Carbón |

| Reformado Autotérmico (ATR) |

| Oxidación Parcial (POX) |

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio Protónico (PEM), Electrólisis de Óxido Sólido (SOE)) |

| Refinación de Petróleo |

| Procesamiento Químico (Amoníaco, Metanol) |

| Hierro y Acero (Reducción Directa de Hierro, H₂-BF) |

| Combustible de Transporte (Vehículos de Celda de Combustible, Marino, Aviación) |

| Almacenamiento de Energía y Potencia |

| Calefacción Residencial y Comercial |

| Alemania |

| Francia |

| Reino Unido |

| Países Bajos |

| España |

| Italia |

| Noruega |

| Dinamarca |

| Polonia |

| Rusia |

| Resto de Europa |

| Por Fuente | Hidrógeno Gris |

| Hidrógeno Azul | |

| Hidrógeno Verde | |

| Hidrógeno Turquesa | |

| Hidrógeno Rosa | |

| Por Tecnología | Reformado de Metano con Vapor (SMR) |

| Gasificación de Carbón | |

| Reformado Autotérmico (ATR) | |

| Oxidación Parcial (POX) | |

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio Protónico (PEM), Electrólisis de Óxido Sólido (SOE)) | |

| Por Aplicación | Refinación de Petróleo |

| Procesamiento Químico (Amoníaco, Metanol) | |

| Hierro y Acero (Reducción Directa de Hierro, H₂-BF) | |

| Combustible de Transporte (Vehículos de Celda de Combustible, Marino, Aviación) | |

| Almacenamiento de Energía y Potencia | |

| Calefacción Residencial y Comercial | |

| Por Geografía | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| España | |

| Italia | |

| Noruega | |

| Dinamarca | |

| Polonia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generación de hidrógeno en Europa en 2026?

El mercado está valorado en USD 44.590 millones en 2026, con una trayectoria hacia USD 53.440 millones para 2031.

¿Qué CAGR se espera para la generación de hidrógeno en Europa hasta 2031?

Se prevé una tasa de crecimiento anual compuesta del 3,69% para el período 2026-2031.

¿Qué segmento tecnológico crece más rápido?

La electrólisis, liderada por los sistemas alcalinos y de membrana de intercambio protónico (PEM), se expande a un ritmo del 22,9% anual.

¿Qué país muestra el mayor crecimiento?

Dinamarca registra una CAGR del 14,8% gracias a los grandes proyectos de exportación de energía eólica marina a hidrógeno.

¿Qué limita la rápida adopción del hidrógeno verde?

La brecha de costo respecto al hidrógeno gris y la disponibilidad limitada de energía renovable son las principales restricciones.

¿Quiénes son los principales actores de la industria?

Air Liquide, Linde, Air Products, Nel, thyssenkrupp nucera e ITM Power dominan la capacidad actual y las carteras de proyectos.

Última actualización de la página el: