Tamaño y Participación del Mercado Europeo de Turbinas Hidráulicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

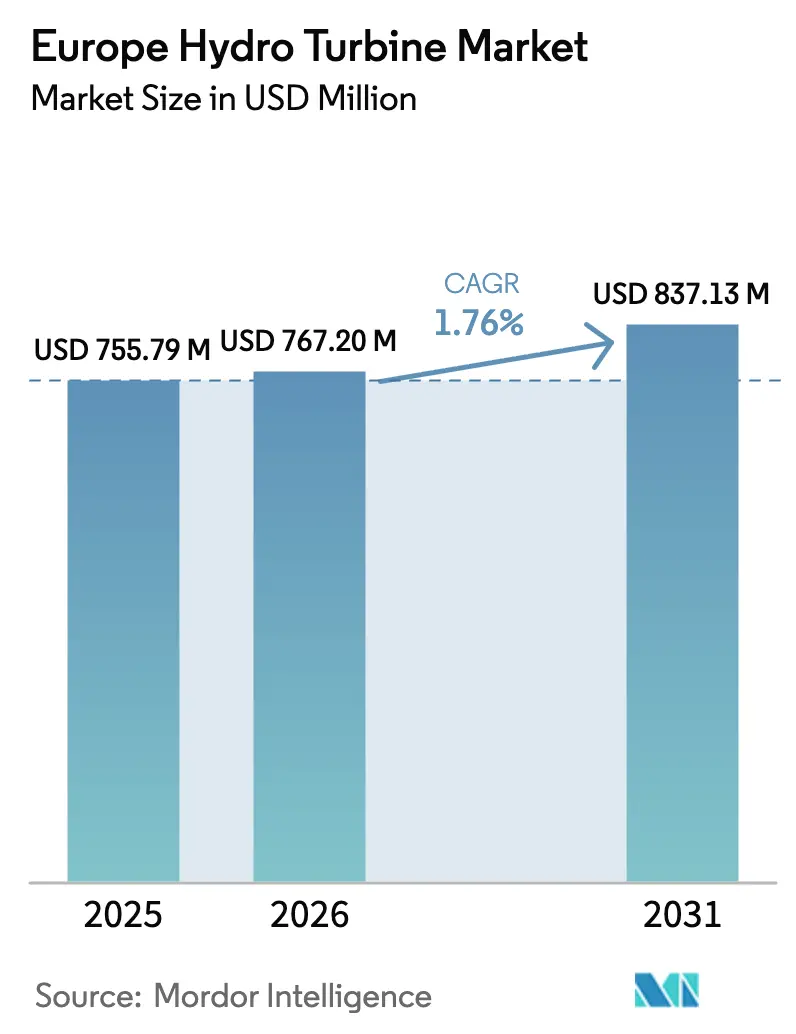

| Tamaño del mercado en el año base (2025) | 755.79 Millones de dólares |

| Tamaño del Mercado (2026) | 767.20 Millones de dólares |

| Tamaño del Mercado (2031) | 837.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Turbinas Hidráulicas por Mordor Intelligence

El tamaño del Mercado Europeo de Turbinas Hidráulicas fue valorado en 755,79 millones de USD en 2025 y se estima que crecerá desde 767,20 millones de USD en 2026 hasta alcanzar 837,13 millones de USD en 2031, a una CAGR del 1,76% durante el período de pronóstico (2026-2031).

Un desplazamiento desde las presas en terrenos vírgenes hacia programas de extensión de vida útil está sustentando este moderado crecimiento global, ya que los propietarios de activos priorizan la rehabilitación que ofrece retornos más rápidos y menos obstáculos de licenciamiento. El almacenamiento por bombeo representa actualmente aproximadamente el 90% de la capacidad de almacenamiento de energía instalada en el continente, y su capacidad para proporcionar descarga de varias horas está reforzando la demanda de unidades de reacción de alta presión.[1]Comisión Europea, "REPowerEU: Energía Asequible, Segura y Sostenible para Europa," energy.ec.europa.eu Los precios récord del carbono en el marco del Sistema de Comercio de Emisiones de la UE, combinados con el cierre de plantas térmicas, están inclinando aún más el capital hacia activos hidroeléctricos bajos en carbono y despachables.[2]Bloomberg, "Los Precios del Carbono en la UE Alcanzan Máximos Históricos en 2024," bloomberg.com Mientras tanto, los paquetes modulares de pequeña hidroeléctrica y los rodetes respetuosos con los peces están desbloqueando emplazamientos de agua fluyente previamente inaccesibles, diversificando la cartera de proyectos incluso cuando la construcción de embalses en terrenos vírgenes disminuye. La intensidad competitiva sigue siendo pronunciada porque las plataformas de mantenimiento predictivo y las modernizaciones de velocidad variable pueden elevar la disponibilidad de las plantas hasta un 30%, generando ingresos recurrentes por servicios que los operadores establecidos están ansiosos por defender.[3]Andritz AG, "Informe Anual 2024," andritz.com

Conclusiones Clave del Informe

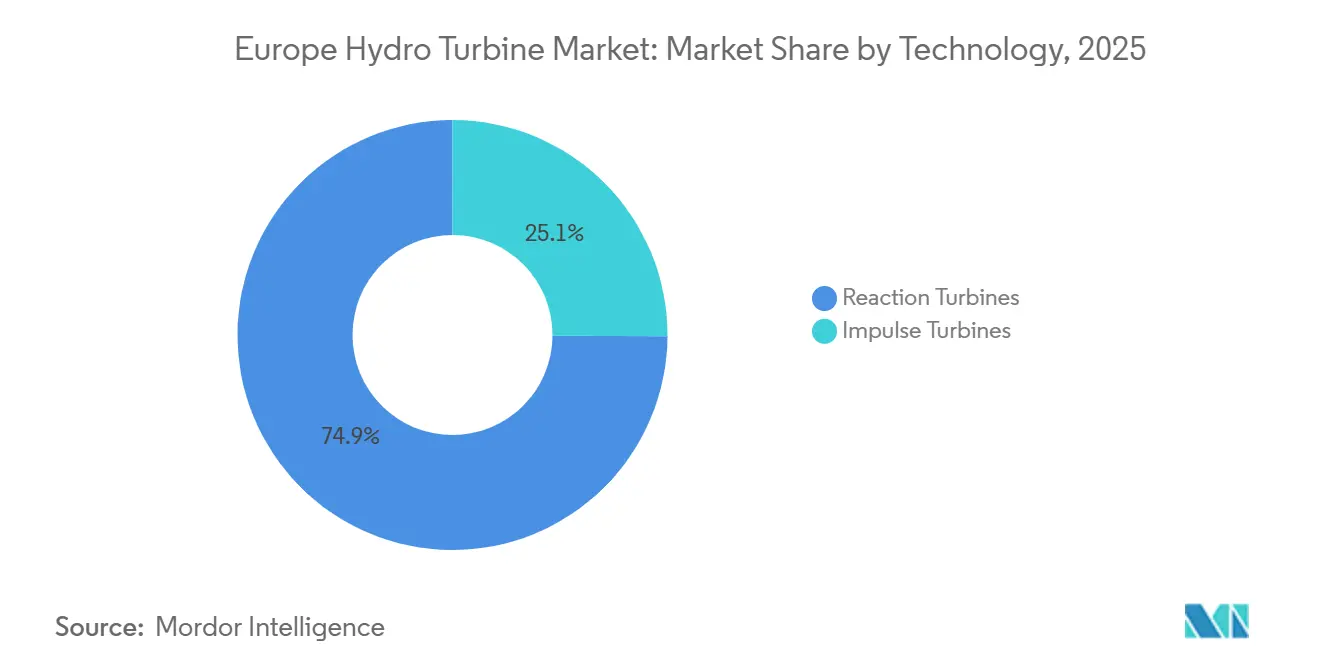

- Por tecnología, las turbinas de reacción representaron el 74,9% de la participación del mercado europeo de turbinas hidráulicas en 2025, mientras que las unidades de impulso son el subsegmento de mayor crecimiento con una CAGR del 2,10% hasta 2031.

- Por capacidad, las instalaciones de gran escala superiores a 100 MW generaron el 50,1% de los ingresos de 2025, aunque se prevé que los proyectos pequeños y micro por debajo de 10 MW se expandan a una CAGR del 3,33%, el ritmo más rápido del segmento.

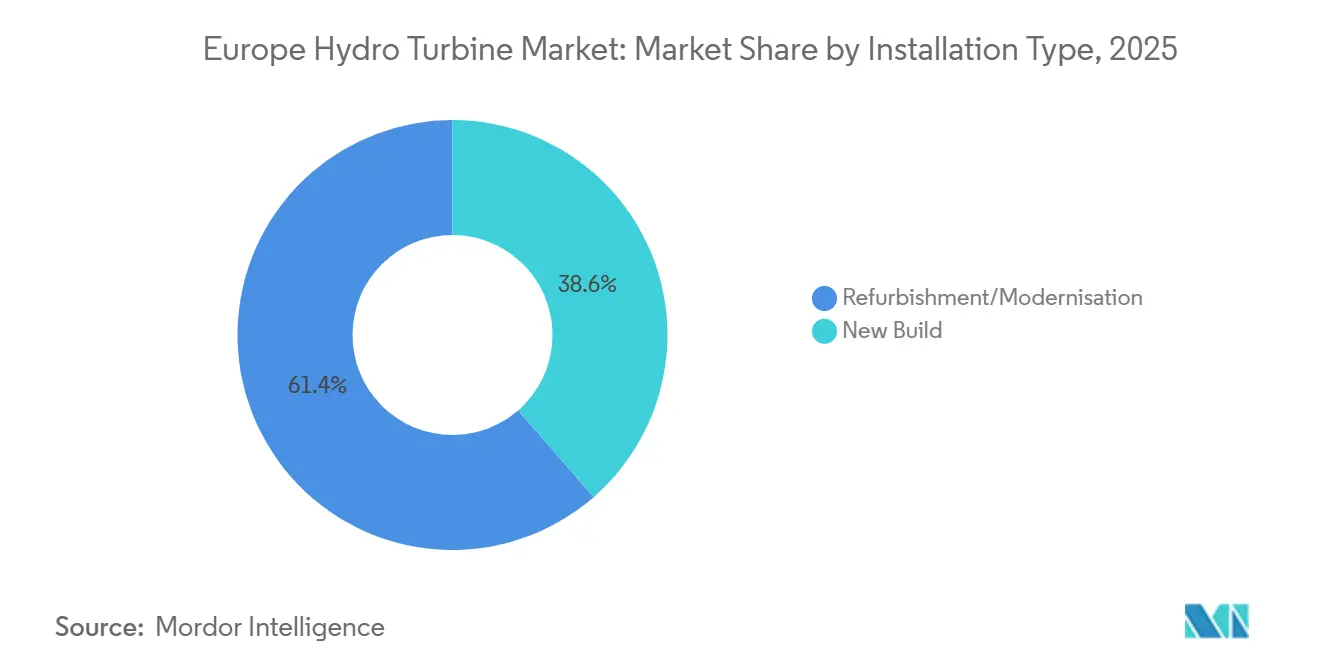

- Por tipo de instalación, la rehabilitación capturó el 61,4% del valor de mercado en 2025 y se proyecta que crezca un 2,15% anual, superando la actividad de nueva construcción.

- Por componente, los generadores lideraron con una participación del 35,5% del tamaño del mercado europeo de turbinas hidráulicas en 2025 y siguen siendo la principal categoría de crecimiento con una CAGR del 2,06% gracias a las modernizaciones generalizadas de velocidad variable.

- Por geografía, el Reino Unido está llamado a ser el mercado nacional de mayor expansión con una CAGR del 3,78% hasta 2031, impulsado por las garantías de ingresos del mecanismo de Techo y Suelo para el almacenamiento de larga duración.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Turbinas Hidráulicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos del Pacto Verde de la UE que aceleran la rehabilitación y la capacidad en terrenos vírgenes | +0.4% | UE-27, Reino Unido, Noruega, Suiza | Mediano plazo (2-4 años) |

| Retiro de plantas térmicas que genera demanda de estabilidad mediante almacenamiento por bombeo | +0.3% | Alemania, Reino Unido, Polonia, España, Italia | Corto plazo (≤ 2 años) |

| Precios del carbono y financiamiento verde que mejoran el retorno sobre la inversión hidroeléctrico | +0.3% | UE-27 (cobertura del Sistema de Comercio de Emisiones), Reino Unido (precio mínimo del carbono) | Largo plazo (≥ 4 años) |

| Diseños de turbinas respetuosos con los peces que facilitan las aprobaciones de biodiversidad | +0.2% | Regiones alpinas (Austria, Suiza), Países Nórdicos (Suecia, Noruega) | Mediano plazo (2-4 años) |

| Gemelo digital en operación y mantenimiento que reduce los costos operativos para pequeñas empresas de servicios públicos | +0.2% | Alemania, Francia, Países Nórdicos, Resto de Europa | Mediano plazo (2-4 años) |

| Contratos de compra de energía renovable corporativos de operadores de centros de datos | +0.1% | Países Nórdicos (Noruega, Suecia), Reino Unido, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos del Pacto Verde de la UE que Aceleran la Rehabilitación y la Capacidad en Terrenos Vírgenes

El plan REPowerEU, actualizado en 2024, exige que el 42,5% de la energía renovable esté presente en el consumo final para 2030 y destaca explícitamente la energía hidroeléctrica para los servicios de flexibilidad.[4]Comisión Europea, "REPowerEU: Energía Asequible, Segura y Sostenible para Europa," energy.ec.europa.eu El gasto en infraestructura de red de 584.000 millones de EUR hasta 2030 está canalizando fondos hacia interconexiones de almacenamiento por bombeo y reemplazos de turbinas que fortalecen la respuesta de frecuencia. La rehabilitación goza de tratamiento preferencial bajo la Taxonomía de la UE, siempre que los proyectos cumplan con los estándares de caudal ecológico. El esquema de 680 MW de Amfilochia en Grecia, aprobado en 2024, y la modernización de 150 MW de Ebensee en Austria muestran cómo los fondos de recuperación están acelerando las extensiones del ciclo de vida. Las modernizaciones de velocidad variable en Ebensee ahora permiten transiciones de plena carga a reserva en menos de 90 segundos, un servicio actualmente valorado entre EUR 15 y EUR 20 por MWh en subastas de servicios auxiliares. A medida que estos mecanismos de política maduran, el mercado europeo de turbinas hidráulicas verá un flujo sostenido de contratos de rehabilitación en las principales economías de la UE.

Retiro de Plantas Térmicas que Genera Demanda de Estabilidad mediante Almacenamiento por Bombeo

Los cierres de plantas de carbón y nucleares eliminaron 12 GW de capacidad sincrónica en Alemania, el Reino Unido, Bélgica y España entre 2024 y 2025. La energía hidroeléctrica de almacenamiento por bombeo, con 46 GW ya instalados, es la única tecnología probada capaz de ofrecer descarga de varias horas sin degradación del ciclo de vida. Los esquemas de 600 MW de Cruachan 2 en el Reino Unido y de 200 MW de Salto de Chira en España subrayan el renovado apetito inversor. El complejo de 1.158 MW de Tâmega en Portugal, puesto en servicio en 2024, ya proporciona el 40% de las reservas nacionales de equilibrio. A medida que las empresas de servicios públicos persiguen ingresos por estabilidad de la red, el mercado europeo de turbinas hidráulicas gana una vía de crecimiento confiable anclada en el almacenamiento de larga duración.

Precios del Carbono y Financiamiento Verde que Mejoran el Retorno sobre la Inversión Hidroeléctrico

Los precios de los derechos del Sistema de Comercio de Emisiones de la UE promediaron EUR 85 por tonelada de CO₂ en 2024, elevando la tasa interna de retorno para los activos despachables de cero carbono. El Banco Europeo de Inversiones ofrece ahora préstamos concesionales a 100 puntos básicos por debajo de las tasas de mercado para proyectos hidroeléctricos que cumplan con criterios mejorados de paso de peces y continuidad de sedimentos. La modernización de EUR 120 millones de Čierny Váh en Eslovaquia, financiada bajo este marco, duplica los ingresos por servicios auxiliares al habilitar la regulación de frecuencia bidireccional. Los bonos verdes por valor de EUR 2.300 millones emitidos en 2024 fueron tres veces sobreasignados, lo que señala la confianza institucional en el mercado europeo de turbinas hidráulicas.

Diseños de Turbinas Respetuosos con los Peces que Facilitan las Aprobaciones de Biodiversidad

La turbina Alden, las paletas de Rodete de Mínima Separación y el sistema StreamDiver de Voith están reduciendo la mortalidad de peces a menos del 5% en emplazamientos alpinos y nórdicos. El proyecto FIThydro del programa Horizonte 2020 publicó directrices de diseño en 2024 que ahora están incorporadas en los permisos de Francia y Suecia. Los diseños modulares de casas de máquinas eliminan obras civiles extensas, reduciendo los calendarios de construcción de 36 meses a 18 meses mientras cumplen con los estándares de la Directiva Marco del Agua. Estos avances reducen el riesgo de litigios, acelerando los plazos de los proyectos y apoyando la expansión sostenida del mercado europeo de turbinas hidráulicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evaluaciones de Impacto Ambiental (EIA) y permisos prolongados | -0.3% | Regiones alpinas (Austria, Suiza, Italia), Países Nórdicos (Noruega, Suecia) | Largo plazo (≥ 4 años) |

| Competitividad de precios de la energía solar a escala de servicios públicos más almacenamiento en baterías | -0.2% | Europa del Sur (España, Italia, Grecia), Francia | Corto plazo (≤ 2 años) |

| Litigios contra la expansión de presas alpinas | -0.2% | Regiones alpinas (Austria, Suiza, Italia), Francia (Pirineos) | Largo plazo (≥ 4 años) |

| Perturbaciones en el suministro de acero especial que elevan la volatilidad del gasto de capital | -0.2% | UE-27, Reino Unido (que afecta a la fabricación de turbinas y la economía de los proyectos) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Evaluaciones de Impacto Ambiental y Permisos Prolongados

Las EIA completas para presas en terrenos vírgenes pueden extenderse de cinco a siete años, especialmente cuando los proyectos intersectan zonas Natura 2000 o activan consultas del Convenio de Espoo. La propuesta de expansión de 900 MW de Kühtai en Austria lleva en litigios desde 2021, lo que ilustra cómo los desafíos de biodiversidad paralizan las inversiones. La revisada Ley de Protección de Aguas de Suiza exige ahora resultados netos positivos en biodiversidad, orientando los fondos hacia rehabilitaciones que califican para revisiones aceleradas de 18 a 24 meses. Aunque la rehabilitación goza de plazos más cortos, las consultas públicas sobre los regímenes de caudal aguas abajo pueden seguir retrasando los calendarios.

Competitividad de Precios de la Energía Solar a Escala de Servicios Públicos más Almacenamiento en Baterías

Las subastas del sur de Europa en 2024 adjudicaron 3,3 GW de energía solar más almacenamiento a EUR 0,047 por kWh, por debajo de las ofertas de almacenamiento por bombeo hasta en un 20%. El costo nivelado de energía combinado para energía solar con baterías de iones de litio de 4 horas se sitúa ahora en USD 0,07 a USD 0,11 por kWh, acercándose al promedio de USD 0,08 de la hidroeléctrica rehabilitada. Las baterías siguen siendo menos duraderas, perdiendo hasta el 30% de capacidad tras 5.000 ciclos, y no pueden ofrecer capacidad de arranque en negro; sin embargo, sus menores costos iniciales están atrayendo a inversores comerciales. Para el recorte de picos de corta duración, este arbitraje de precios está erosionando la participación de la hidroeléctrica en los ingresos por servicios auxiliares en España, Italia y Grecia. Si bien los estudios de los operadores de red en Francia todavía prescriben 5 GW de nuevo almacenamiento por bombeo para ventanas de descarga de 6 horas o más, la presión de precios a corto plazo frena el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Unidades de Reacción Mantienen el Liderazgo en Medio del Resurgimiento de las de Impulso

Los diseños de reacción representaron el 74,9% del mercado europeo de turbinas hidráulicas en 2025, respaldados por generadores de velocidad variable que desbloquean mayores ingresos por servicios auxiliares. Se proyecta que este segmento se expanda a una CAGR del 1,99%, asegurando un ancla estable para el tamaño del mercado europeo de turbinas hidráulicas hasta 2031. Las turbinas de impulso, lideradas por las ruedas Pelton en proyectos alpinos de alta presión, están recuperando impulso a medida que los caudales de deshielo de glaciares modifican los perfiles estacionales. Los proveedores informan que el 30% de los pedidos de turbinas Francis de 2024-2025 ya incluyen accionamientos de convertidor completo, un marcado aumento desde el 10% en 2020, lo que subraya cómo las modernizaciones digitales están redefiniendo los parámetros de rendimiento de referencia.

Los controles de velocidad variable permiten a los operadores ajustar con precisión la eficiencia en función de presiones fluctuantes, duplicar la participación en los mercados de respuesta de frecuencia y ampliar los intervalos de mantenimiento. Las variantes Kaplan integran ahora paletas respetuosas con los peces que reducen la mortalidad por impacto de paletas a menos del 5%, facilitando el cumplimiento de la normativa Natura 2000. Las turbinas Turgo están penetrando en proyectos comunitarios de menos de 5 MW donde su reducida huella y tolerancia a los sedimentos ofrecen ventajas económicas. A medida que los operadores de red valoran los servicios de rampa rápida e inercia, la tecnología de reacción sigue siendo la columna vertebral del mercado europeo de turbinas hidráulicas, aunque las unidades de impulso de nicho superarán el crecimiento promedio desde una base más pequeña.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: La Hidroeléctrica Micro y Pequeña Impulsa el Crecimiento Incremental

Las instalaciones superiores a 100 MW retuvieron el 50,1% de los ingresos de 2025, pero se prevé que los activos de menos de 10 MW se expandan a una CAGR del 3,33%, superando a los gigantes tradicionales en casi dos a uno. Las normas revisadas de la UE eximen de EIA completas a los proyectos por debajo de 10 MW, reduciendo los costos indirectos y acelerando los ciclos de construcción. Las cooperativas comunitarias en Alemania, Austria y Suiza recaudaron EUR 180 millones entre 2024 y 2025 para respaldar proyectos de agua fluyente que se amortizan en menos de 12 años, una tendencia que ancla el nivel de base del mercado europeo de turbinas hidráulicas.

Los conjuntos modulares de turbina-generador se envían ahora probados en fábrica, reduciendo las obras en el emplazamiento de 18 meses a 6 meses y reduciendo el riesgo de los préstamos. Las instalaciones medianas de 10 MW a 100 MW prosperan con contratos de rehabilitación que combinan presas existentes con adiciones de embalse inferior para almacenamiento híbrido. Los grandes proyectos como el de 1.500 MW de Coire Glas en Escocia siguen siendo escasos pero críticos, añadiendo 30 GWh de almacenamiento para suavizar las fluctuaciones de la energía eólica marina. En conjunto, la diversidad de escala garantiza que el mercado europeo de turbinas hidráulicas continúe creciendo incluso cuando los emplazamientos de grandes presas de primer nivel desaparecen.

Por Tipo de Instalación: La Rehabilitación Domina la Asignación de Capital

La rehabilitación capturó el 61,4% del valor del mercado europeo de turbinas hidráulicas en 2025 y está llamada a crecer un 2,15% anual, lo que refleja la antigüedad media de la flota de más de 45 años. Una modernización típica eleva la eficiencia de la turbina entre un 10% y un 20%, lo que se traduce en ingresos adicionales de hasta EUR 3 millones por planta de 50 MW a los precios mayoristas actuales. Las renovaciones de licencias ahora incluyen liberaciones de caudal ecológico y modernizaciones de paso de peces, alineando efectivamente el cumplimiento normativo con las mejoras de rendimiento.

La actividad de nueva construcción se concentra en el almacenamiento por bombeo, donde los marcos contractuales garantizan los ingresos; el régimen de Techo y Suelo del Reino Unido es un modelo a seguir. Las rehabilitaciones aprovechan las conexiones de red existentes y evitan las tarifas de conexión superiores a EUR 50 millones comunes en los emplazamientos en terrenos vírgenes. Los gemelos digitales de Andritz, Voith y GE Vernova amplían los intervalos de revisión a ocho años y mejoran la disponibilidad al 95%, inclinando aún más los presupuestos hacia la modernización. Esta dinámica mantendrá a la rehabilitación como el pilar de ingresos dominante dentro del mercado europeo de turbinas hidráulicas hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Generadores Lideran el Giro Digital

Los generadores representaron el 35,5% del gasto de 2025 y están preparados para un crecimiento anual del 2,06%, impulsado por sistemas de velocidad variable de convertidor completo que desacoplan la velocidad mecánica de la frecuencia de la red. Los conjuntos de rodete y paletas son los siguientes en la lista, beneficiándose de la fabricación aditiva que reduce el tiempo de entrega en dos tercios y permite perfiles hidráulicos específicos para cada emplazamiento. La optimización del tubo de aspiración mediante dinámica de fluidos computacional está extendiendo la vida útil de los componentes hasta un 30%, reduciendo el costo total de propiedad.

Los sistemas de control y digitales, aunque de menor valor, exhiben la curva de crecimiento más pronunciada, ya que las empresas de servicios públicos invierten en mantenimiento predictivo basado en inteligencia artificial que reduce las interrupciones no planificadas en un 30%. La cesta de "Otros", válvulas, sellos y auxiliares, registra avances incrementales en ciencia de materiales que mejoran la resistencia a la corrosión. En conjunto, la innovación en componentes apoya la competitividad a largo plazo de la industria europea de turbinas hidráulicas al tiempo que enriquece los flujos de ingresos por servicios para los fabricantes de equipos originales.

Análisis Geográfico

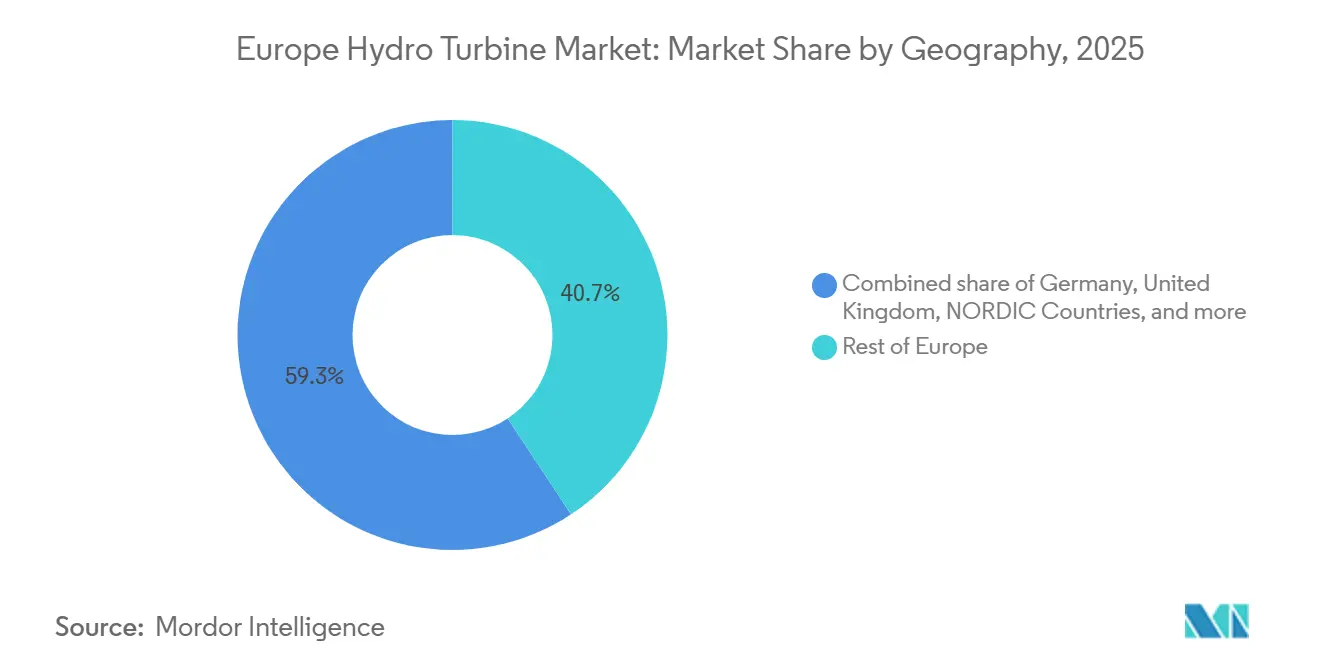

El bloque del Resto de Europa, que abarca Europa del Este, los Balcanes y los estados alpinos más pequeños, mantuvo el 40,7% de los ingresos de 2025, lo que refleja los fondos de cohesión de la UE que priorizan la hidroeléctrica durante las eliminaciones progresivas del carbón. Polonia, Rumanía y la República Checa aseguraron EUR 300 millones en financiamiento concesional para modernizaciones de turbinas entre 2024 y 2025, y Albania junto con Macedonia del Norte cerraron 120 MW de acuerdos de pequeña hidroeléctrica respaldados por garantías de la Corporación Financiera Internacional. La madura flota de Suiza está añadiendo capacidad de almacenamiento por bombeo, como el proyecto de 900 MW de Nant de Drance, aprovechando los diferenciales de precios transfronterizos con Italia y Francia.

El Reino Unido es el segmento nacional de mayor crecimiento, expandiéndose a una CAGR del 3,78% hasta 2031 a medida que Cruachan 2 y Coire Glas avanzan hacia la construcción. Los contratos de almacenamiento de larga duración bajo el mecanismo de Techo y Suelo garantizan la bancabilidad, mientras que la pronunciada topografía de Escocia ofrece emplazamientos de alta presión sin igual cerca de los centros de energía eólica marina. Alemania, Francia e Italia juntas controlan aproximadamente el 25% del mercado europeo de turbinas hidráulicas; su enfoque sigue siendo exclusivamente en modernizaciones digitales que aumentan la flexibilidad sin nuevos embalses. Solo Alemania invirtió EUR 400 millones en modernizaciones de turbinas y sistemas de control en 2024-2025.

España y los países nórdicos reflejan fortunas divergentes. Los embalses españoles cayeron al 40% de capacidad en 2024, presionando la producción, aunque el proyecto de 200 MW de Salto de Chira en Gran Canaria destaca el papel de la hidroeléctrica para las redes insulares. Noruega y Suecia, con 30 GW instalados, cofinancian EUR 150 millones en modernizaciones de integración de red para mejorar el equilibrio transfronterizo. Rusia, fuera de la UE, mantiene una flota hidroeléctrica sustancial, pero las sanciones limitan el acceso a la tecnología occidental, abriendo espacio para los proveedores chinos. Estos matices regionales garantizan que el mercado europeo de turbinas hidráulicas continúe evolucionando a lo largo de líneas heterogéneas de política, hidrología y financiamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

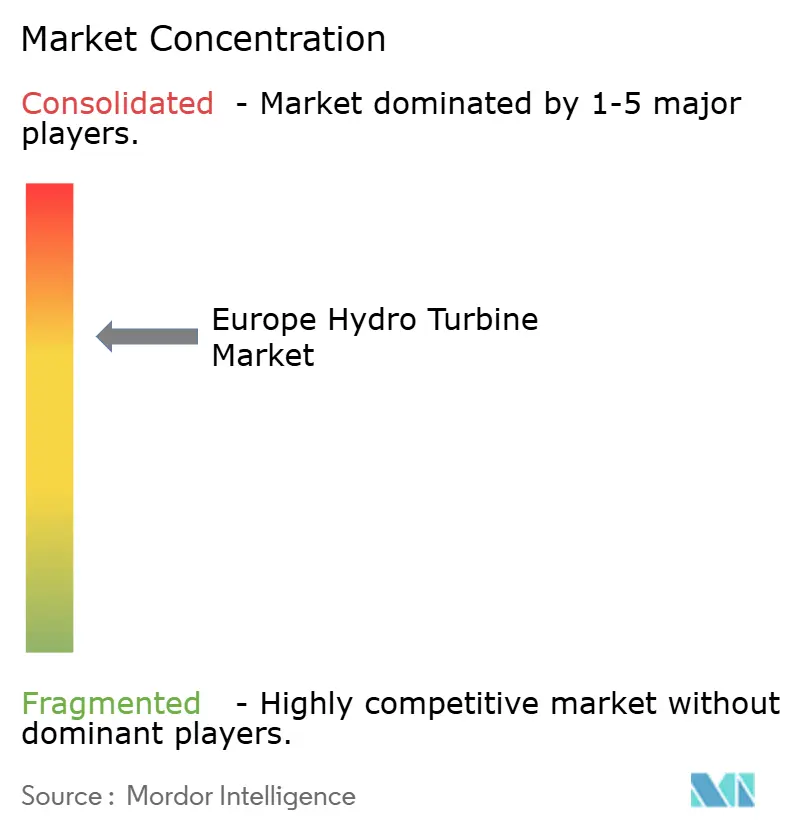

El mercado europeo de turbinas hidráulicas está moderadamente consolidado: Andritz, Voith, GE Vernova y Siemens Energy juntos ostentan entre el 60% y el 70% de los ingresos de 2025, respaldados por bases instaladas de décadas y suites propietarias de gemelo digital. Su estrategia dual combina servicios posventa de alto margen, donde los márgenes operativos superan el 30%, con hardware diferenciado como rodetes respetuosos con los peces y accionamientos de velocidad variable. La Hydro-Matrix de Andritz y el StreamDiver de Voith ejemplifican soluciones modulares que deconstruyen las construcciones convencionales de gran intensidad civil en paquetes más ágiles adecuados para oportunidades de pequeña hidroeléctrica.

Los especialistas de nicho como Gilkes, Rainpower y Litostroj se centran en rehabilitaciones de 5 a 50 MW, ofreciendo ingeniería a medida y despliegue rápido que los grandes fabricantes de equipos originales suelen pasar por alto. Canadian Hydro Components y Norcan Hydraulic Turbine se están expandiendo hacia Europa del Este mediante empresas conjuntas, aprovechando los presupuestos de rehabilitación que favorecen alternativas rentables. Las solicitudes de patentes para diseños de paso de peces y rodetes fabricados de forma aditiva aumentaron un 20% entre 2023 y 2025, con Andritz y Voith liderando las presentaciones. Las próximas revisiones de las normas de la Comisión Electrotécnica Internacional para pruebas de velocidad variable probablemente reforzarán las ventajas de los operadores establecidos al elevar los costos de cumplimiento para los nuevos participantes más pequeños.

La digitalización es el nuevo campo de batalla. La plataforma de mantenimiento predictivo de GE Vernova afirma reducir las interrupciones forzadas en un 25% en toda su flota monitorizada, proporcionando contratos de servicio de alta fidelización. Siemens Energy está implementando capas de SCADA con ciberseguridad que se integran con los mandatos del código de red nacional. A medida que las empresas de servicios públicos exigen análisis de rendimiento en tiempo real, los proveedores capaces de agrupar hardware, software y acuerdos de servicio a largo plazo consolidarán su participación. Sin embargo, los paquetes de menos de 10 MW siguen siendo fragmentados, ofreciendo espacio para que los actores ágiles se labren nichos rentables dentro de la industria europea de turbinas hidráulicas.

Líderes de la Industria Europea de Turbinas Hidráulicas

General Electric Company

Andritz AG

Litostroj Power Group

Siemens AG

Voith GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Green Highland de Voith obtuvo un contrato para modernizar y mantener la planta hidroeléctrica de Kinlochleven en Escocia. El proyecto se centra en optimizar el rendimiento de sus turbinas Francis y equipos generadores, garantizando la operación continua y la producción de energía renovable de esta instalación centenaria.

- Septiembre de 2025: ABB inauguró una línea de rehabilitación de generadores hidroeléctricos en su fábrica de Motores de Anillo en Bilbao, España, para apoyar la modernización de la energía hidroeléctrica en toda Europa. La instalación produce generadores y estatores modernizados para mejorar la eficiencia, la seguridad y el rendimiento en plantas envejecidas. Los pedidos iniciales de España y Noruega reflejan el enfoque de las empresas de servicios públicos en las modernizaciones del ciclo de vida.

- Julio de 2025: Koncar – Generadores y Motores de Croacia firmó un acuerdo de tres años para rehabilitar las unidades generadoras de las plantas hidroeléctricas de Mostar y Rama en Bosnia. El proyecto incluye modernizaciones de turbinas y generadores destinadas a mejorar la fiabilidad y el rendimiento de la energía, alineándose con los esfuerzos más amplios de mantenimiento de la energía hidroeléctrica en el sureste de Europa.

- Junio de 2025: La modernización de la energía hidroeléctrica europea es central para la expansión de las energías renovables, con inversiones como las modernizaciones del almacenamiento por bombeo de Ebensee en Alta Austria que mejoran la eficiencia de las turbinas y la estabilidad de la red. Estas modernizaciones extienden la vida útil de las plantas, mejoran el rendimiento y se alinean con los objetivos de descarbonización de la UE, subrayando la importancia de las modernizaciones de turbinas hidráulicas y generadores.

Alcance del Informe del Mercado Europeo de Turbinas Hidráulicas

Las turbinas hidráulicas son dispositivos utilizados en plantas de generación hidroeléctrica que transfieren energía del agua en movimiento a un eje giratorio para generar electricidad. Las plantas hidroeléctricas utilizan estas turbinas para generar electricidad como resultado de la introducción de agua en sus paletas. La energía hidroeléctrica es el proceso de generación de energía mediante el uso del agua para producir energía.

El mercado de turbinas hidráulicas está segmentado por tecnología, capacidad, tipo de instalación, componente y geografía. Por tecnología, el mercado está segmentado en reacción e impulso. Por capacidad, el mercado está segmentado en pequeña (menos de 10 MW), mediana (10 MW - 100 MW) y grande (mayor de 100 MW). Por tipo de instalación, el mercado está segmentado en nueva construcción y rehabilitación/modernización. Por componente, el mercado está dividido entre rodete y paletas, tubo de aspiración y partes mecánicas, generador, sistemas de control y digitales, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de turbinas hidráulicas en los principales países de la región. El tamaño del mercado y los pronósticos para cada segmento se han realizado en términos de ingresos (miles de millones de USD).

| Turbinas de Reacción |

| Turbinas de Impulso |

| Hidroeléctrica de Gran Escala (Superior a 100 MW) |

| Hidroeléctrica de Mediana Escala (10 a 100 MW) |

| Hidroeléctrica Pequeña y Micro (Inferior a 10 MW) |

| Nueva Construcción |

| Rehabilitación/Modernización |

| Rodete y Paletas |

| Tubo de Aspiración y Partes Mecánicas |

| Generador |

| Sistemas de Control y Digitales |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Tecnología | Turbinas de Reacción |

| Turbinas de Impulso | |

| Por Capacidad | Hidroeléctrica de Gran Escala (Superior a 100 MW) |

| Hidroeléctrica de Mediana Escala (10 a 100 MW) | |

| Hidroeléctrica Pequeña y Micro (Inferior a 10 MW) | |

| Por Tipo de Instalación | Nueva Construcción |

| Rehabilitación/Modernización | |

| Por Componente | Rodete y Paletas |

| Tubo de Aspiración y Partes Mecánicas | |

| Generador | |

| Sistemas de Control y Digitales | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de turbinas hidráulicas?

El mercado fue valorado en 767,20 millones de USD en 2026 y está en camino de alcanzar 837,13 millones de USD en 2031.

¿Qué país se espera que crezca más rápido en instalaciones de turbinas hidráulicas?

El Reino Unido lidera con una CAGR proyectada del 3,78% hasta 2031, impulsado por grandes proyectos de almacenamiento por bombeo bajo el régimen de Techo y Suelo.

¿Por qué los proyectos de rehabilitación dominan las nuevas inversiones?

Las rehabilitaciones evitan permisos prolongados, cuestan menos que las construcciones en terrenos vírgenes y pueden aumentar la eficiencia de las plantas hasta un 20%, convirtiéndolas en la opción preferida para las envejecidas flotas europeas.

¿Cómo beneficia la tecnología de velocidad variable a las plantas hidroeléctricas?

Los generadores de velocidad variable desacoplan la velocidad de la turbina de la frecuencia de la red, ampliando los rangos de operación eficiente y duplicando la participación en los mercados de respuesta de frecuencia.

¿Pueden los proyectos de energía solar más baterías reemplazar completamente a la hidroeléctrica de almacenamiento por bombeo?

Las baterías son excelentes para ventanas de descarga de 2 a 4 horas, pero carecen de almacenamiento de varios días y capacidad de arranque en negro, por lo que los operadores de red siguen pronosticando la necesidad de capacidad adicional de almacenamiento por bombeo.

¿Qué segmento de componentes crece más rápido?

Las modernizaciones de generadores, especialmente los sistemas de velocidad variable de convertidor completo, son la categoría de componentes de mayor expansión hasta 2031.

Última actualización de la página el: