Tamaño y Participación del Mercado de Servicios HVAC en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

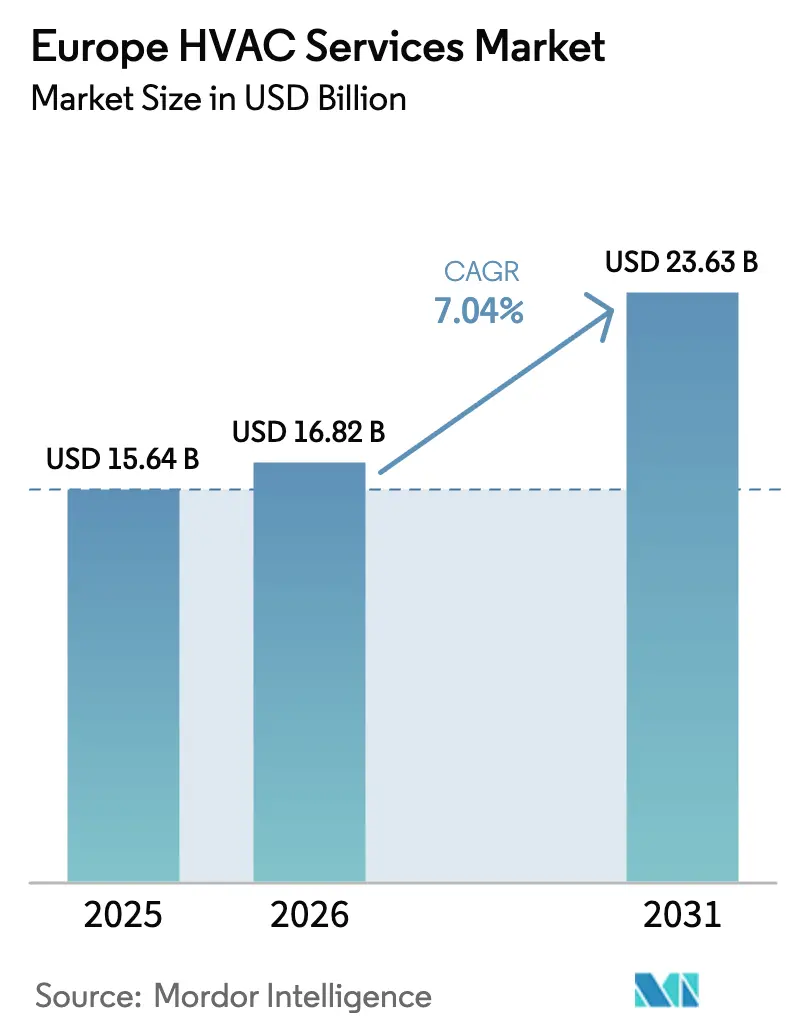

| Tamaño del mercado en el año base (2025) | 15.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios HVAC en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios HVAC en Europa será de 15.640 millones de USD en 2025, 16.820 millones de USD en 2026, y alcanzará los 23.630 millones de USD en 2031, creciendo a una CAGR del 7,04% entre 2026 y 2031. Los ambiciosos mandatos de rehabilitación, el auge de la sustitución de bombas de calor, la contratación basada en resultados y la expansión de la huella de centros de datos están redefiniendo la visibilidad del flujo de caja para el mercado de servicios HVAC en Europa. Los proveedores de servicios capaces de combinar instalación, mantenimiento predictivo y garantías de rendimiento energético están defendiendo sus márgenes a medida que aumentan los costes de materias primas y los salarios. Los diferenciales de precio entre electricidad y gas continúan favoreciendo la electrificación, mientras que los marcos de subvenciones en Alemania, Francia y Polonia protegen a los propietarios de viviendas de los elevados desembolsos iniciales. Al mismo tiempo, la escasez de instaladores está inflando las tarifas laborales, lo que impulsa un giro hacia operaciones inteligentes conectadas que reducen los desplazamientos de técnicos hasta en un 30%.

Conclusiones Clave del Informe

- Por tipo de implementación, los edificios en rehabilitación representaron el 58,59% de la participación del mercado de servicios HVAC en Europa en 2025 y avanzan a una CAGR del 7,84% hasta 2031.

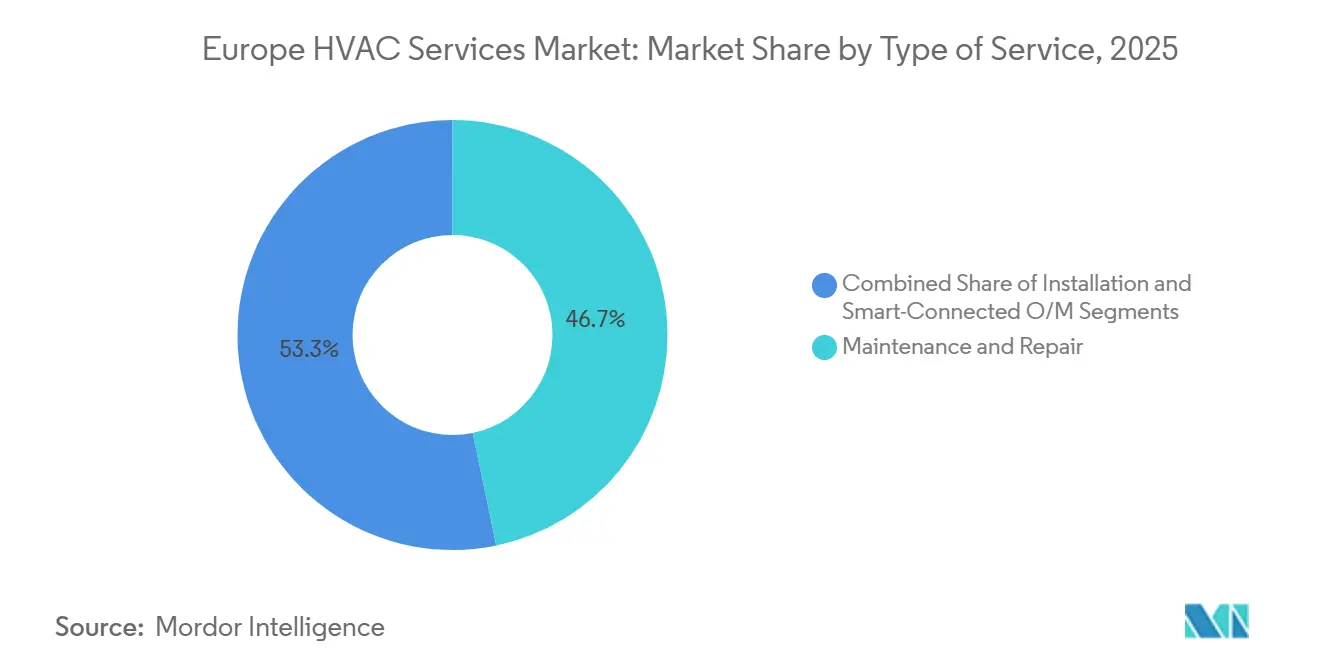

- Por tipo de servicio, el mantenimiento y la reparación lideraron con una participación de ingresos del 46,74% en 2025, mientras que las operaciones y el mantenimiento inteligentes conectados se expanden a una CAGR del 7,39% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales dentro del segmento no residencial registraron un crecimiento de CAGR del 7,63%, superando la tasa del 6,9% del segmento residencial durante 2026-2031.

- Por modelo de prestación de servicios, la contratación de calor como servicio, aunque por debajo del 10% de penetración en 2025, se proyecta que se componga a un 7,59% anual hasta 2031.

- Por geografía, Alemania concentró el 24,25% de los ingresos en 2025, mientras que se prevé que Polonia registre la CAGR más rápida del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios HVAC en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de la Ola de Renovación de la UE | +1.80% | Paneuropeo, con concentración en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Auge de la Sustitución de Bombas de Calor | +2.10% | Alemania, Francia, Polonia, región Nórdica | Corto plazo (≤ 2 años) |

| Creciente Demanda de Rehabilitaciones Energéticamente Eficientes | +1.50% | Paneuropeo, liderado por Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Refrigeración en Centros de Datos | +0.90% | Fráncfort, Ámsterdam, Dublín, París, Estocolmo | Corto plazo (≤ 2 años) |

| Expansión de la Contratación de Calor como Servicio | +0.60% | Alemania, Reino Unido, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Flujos de Ingresos de Operaciones y Mantenimiento Habilitados por Almacenamiento Térmico Estacional | +0.40% | Países Nórdicos, Alemania, Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de la Ola de Renovación de la UE

La Comisión Europea tiene la intención de renovar 35 millones de edificios para 2030, lo que obliga a realizar mejoras que normalmente combinan aislamiento de envolvente, bombas de calor y controles inteligentes.[1]Comisión Europea, "Ola de Renovación", energy.ec.europa.eu Alemania destinó 14.450 millones de USD en 2024 para subvencionar hasta el 70% de los costes de rehabilitación elegibles, y tanto Francia como los Países Bajos cuentan con programas de subvenciones paralelos que vinculan los pagos de incentivos a contratos de servicio de cinco años. Dado que aproximadamente tres cuartas partes del parque inmobiliario europeo es anterior a los códigos de eficiencia de 1990, el cumplimiento normativo garantiza una cartera de proyectos de una década para el mercado de servicios de calefacción, ventilación y aire acondicionado en Europa. Las normas de elegibilidad favorecen a los instaladores certificados, asegurando ingresos recurrentes por mantenimiento. A medida que los presupuestos de subvenciones avanzan, los proveedores de servicios capaces de ofrecer rehabilitaciones llave en mano están posicionados para capturar márgenes premium.

Auge de la Sustitución de Bombas de Calor

Se instalaron más de 356.000 unidades en Alemania durante 2024, y millones de calderas antiguas en todo el bloque están entrando en ciclos de fin de vida útil.[2]McKinsey, "Bombas de Calor: Una Tecnología Clave para la Transición Energética de Europa", mckinsey.com La intensidad del servicio es entre un 40% y un 60% superior a la de los cambios de calderas de gas, lo que eleva el tamaño medio de los tickets para el mercado de servicios de calefacción, ventilación y aire acondicionado en Europa. El programa polaco "Mi Calor" por sí solo destina 3.210 millones de USD a la adopción residencial de bombas de calor para 2026. Los modelos de coste total de propiedad favorecen sistemáticamente los sistemas eléctricos siempre que las relaciones de precio electricidad-gas se mantengan por debajo de cuatro a uno. Sin embargo, la escasez de técnicos ha elevado los tiempos de espera a 16 semanas en Alemania, lo que impulsa a los proveedores a invertir en formación y adquisición de instaladores más pequeños.

Creciente Demanda de Rehabilitaciones Energéticamente Eficientes

La exposición al precio del carbono en el marco del ampliado Sistema de Comercio de Emisiones de la UE añadirá entre 321 y 535 USD en costes anuales de calefacción para viviendas mal aisladas a partir de 2027.[3]Comisión Europea, "Legislación de la UE para el Control de los Gases Fluorados", climate.ec.europa.eu Los propietarios corporativos se enfrentan a obligaciones de divulgación en virtud de la Directiva sobre Informes de Sostenibilidad Corporativa, lo que acelera los presupuestos de rehabilitación de HVAC en las capitales occidentales. Las ofertas llave en mano que combinan termostatos inteligentes, aislamiento y bombas de calor obtienen primas de precio del 25% al 30% sobre los presupuestos de solo equipos, un patrón que impulsa la rentabilidad del mercado de servicios de calefacción, ventilación y aire acondicionado en Europa. Los edificios mejorados a clases de alta eficiencia capturan primas de alquiler del 5% al 8% y primas de venta de dos dígitos, lo que garantiza una demanda de rehabilitación duradera.

Aumento de la Demanda de Refrigeración en Centros de Datos

La capacidad de los centros de datos europeos está en camino de duplicarse para 2030, con cada megavatio de carga de TI demandando hasta 0,6 megavatios de capacidad de refrigeración. Las rehabilitaciones de refrigeración líquida cuestan entre 500 y 1.200 USD por kilovatio, pero reducen el consumo de energía hasta en un 40%, una propuesta de valor que atrae a los hiperescaladores dispuestos a firmar contratos de servicio de siete años por encima de los 200.000 USD por megavatio. Los proveedores que ofrecen garantías de disponibilidad del 99,99% más integración de recuperación de calor residual se están diferenciando dentro del mercado de servicios de calefacción, ventilación y aire acondicionado en Europa. El corredor de Estocolmo muestra ratios de eficiencia en el uso de energía inferiores a 1,15 que dependen de sofisticados programas de operaciones y mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Certificados en Gases Fluorados | -1.20% | Paneuropeo, agudo en Alemania, Francia y el Reino Unido | Corto plazo (≤ 2 años) |

| Elevados Costes de Rehabilitación de IoT para Sistemas Heredados | -0.70% | Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro de Compresores ante el Auge de las Bombas de Calor | -0.50% | Paneuropeo | Corto plazo (≤ 2 años) |

| Cargas de Cumplimiento de Privacidad de Datos en el Mantenimiento Remoto | -0.30% | Paneuropeo, especialmente Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Gases Fluorados

Europa cuenta con aproximadamente 367.000 técnicos certificados, pero necesita entre 70.000 y 500.000 adicionales para 2030 para cumplir los objetivos de política. Los cursos de certificación requieren hasta 80 horas y cuestan entre 1.605 y 3.210 USD por alumno. La escasez de mano de obra resultante infla las tarifas de las llamadas de servicio a 192,60 USD en Alemania, erosionando los márgenes en proyectos residenciales sensibles al precio. El cuello de botella dificulta especialmente los plazos de rehabilitación, donde las integraciones complejas exigen instaladores experimentados.

Elevados Costes de Rehabilitación de IoT para Sistemas Heredados

Las rehabilitaciones de termostatos inteligentes y sensores cuestan entre 53,50 y 160,50 USD por metro cuadrado cuando las unidades HVAC heredadas carecen de protocolos de comunicación modernos. Los propietarios de edificios en el sur y el este de Europa, donde los precios de la energía siguen siendo más bajos, dudan en comprometer capital a menos que los períodos de amortización sean inferiores a cinco años. El cumplimiento del RGPD eleva aún más los costes de la plataforma hasta en un 40% y expone a los proveedores a fuertes multas. En consecuencia, la adopción de IoT se retrasa en países como Italia y España, moderando el volumen direccionable para el mercado de servicios HVAC en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Inteligentes Redefinen la Economía del Mantenimiento

El mantenimiento y la reparación representaron el 46,74% de los ingresos en 2025, anclados en una base instalada que supera los 180 millones de unidades HVAC en todo el continente. Sin embargo, las operaciones y el mantenimiento inteligentes conectados se están expandiendo al 7,39% hasta 2031, ya que las plataformas de aprendizaje automático predicen fallos con días de antelación, reduciendo el tiempo de inactividad hasta en un 35%. El giro del segmento hacia el análisis predictivo eleva los valores de los contratos de 85,60 USD a más de 428 USD por unidad al año. Los servicios de instalación siguen siendo vitales, creciendo al 7,2% gracias a los cambios de bombas de calor y las renovaciones de refrigeración líquida. En Alemania, el coste medio de un desplazamiento de técnico de 128,40 USD incentiva el diagnóstico remoto, reforzando los márgenes. Los mercados en línea están comprimiendo los precios de los instaladores hasta en un 15% en los canales residenciales, lo que obliga a los proveedores a incluir garantías de diez años para proteger los flujos de ingresos. En consecuencia, el mercado de servicios HVAC en Europa se está inclinando hacia modelos de servicio habilitados digitalmente que monetizan los datos en lugar del personal.

Las plataformas inteligentes también permiten informes de energía detallados, un requisito establecido en múltiples directivas de la UE. El conjunto Abound de Carrier monitoriza 2 millones de unidades conectadas, programando el mantenimiento en horas de menor actividad y reduciendo las horas de trabajo en un 18%. Los proveedores que invierten entre el 4% y el 6% de sus ingresos en gemelos digitales informan de mejoras en el margen de servicio de 200 a 300 puntos básicos. Mientras tanto, los negocios de mantenimiento tradicionales corren el riesgo de erosionarse si no integran competencias de IoT. A medida que la monitorización remota por suscripción alcanza una masa crítica, el tamaño del mercado de servicios HVAC en Europa para los contratos inteligentes conectados está preparado para superar el mantenimiento convencional a finales de la década de 2020.

Por Tipo de Implementación: Dominio de la Rehabilitación Impulsado por la Intensidad de los Mandatos

Los proyectos de rehabilitación representaron el 58,59% de los ingresos de implementación en 2025, y su CAGR del 7,84% hasta 2031 supera a la nueva construcción en 110 puntos básicos. Los paquetes de eficiencia energética profunda generan tasas internas de retorno de hasta el 9% cuando se consideran los ahorros energéticos y los impuestos al carbono evitados. Cada metro cuadrado rehabilitado genera entre un 40% y un 60% más de ingresos por servicio que las nuevas construcciones debido a los estudios, la mitigación del amianto y la integración de sistemas heredados. La nueva construcción, que crece al 6,74%, se beneficia de que las bombas de calor se convierten en la fuente de calor predeterminada en los mercados nórdicos, aunque las agresivas negociaciones de los promotores comprimen los márgenes. El aumento de los tipos de interés redujo los inicios de obras residenciales en Alemania en un 18% en 2024, mientras que los permisos de rehabilitación aumentaron un 27%. Como resultado, la participación de la rehabilitación dentro del mercado de servicios HVAC en Europa continuará expandiéndose a lo largo del horizonte de previsión.

La asimetría de las políticas refuerza esta tendencia. La revisada Directiva sobre el Rendimiento Energético de los Edificios tiene como objetivo el peor 15% del parque inmobiliario, lo que obliga a los propietarios a actuar o arriesgarse a la devaluación de sus activos. Las subvenciones se inclinan aún más hacia la profundidad de la rehabilitación, con las ayudas alemanas cubriendo hasta el 70% de los costes elegibles. La escasez de mano de obra sigue siendo un factor impredecible, pero también fomenta herramientas de supervisión digital que reducen el tiempo en obra. En última instancia, el tamaño del mercado de servicios HVAC en Europa vinculado a la actividad de rehabilitación probablemente dominará a largo plazo, especialmente a medida que los precios del carbono se endurezcan.

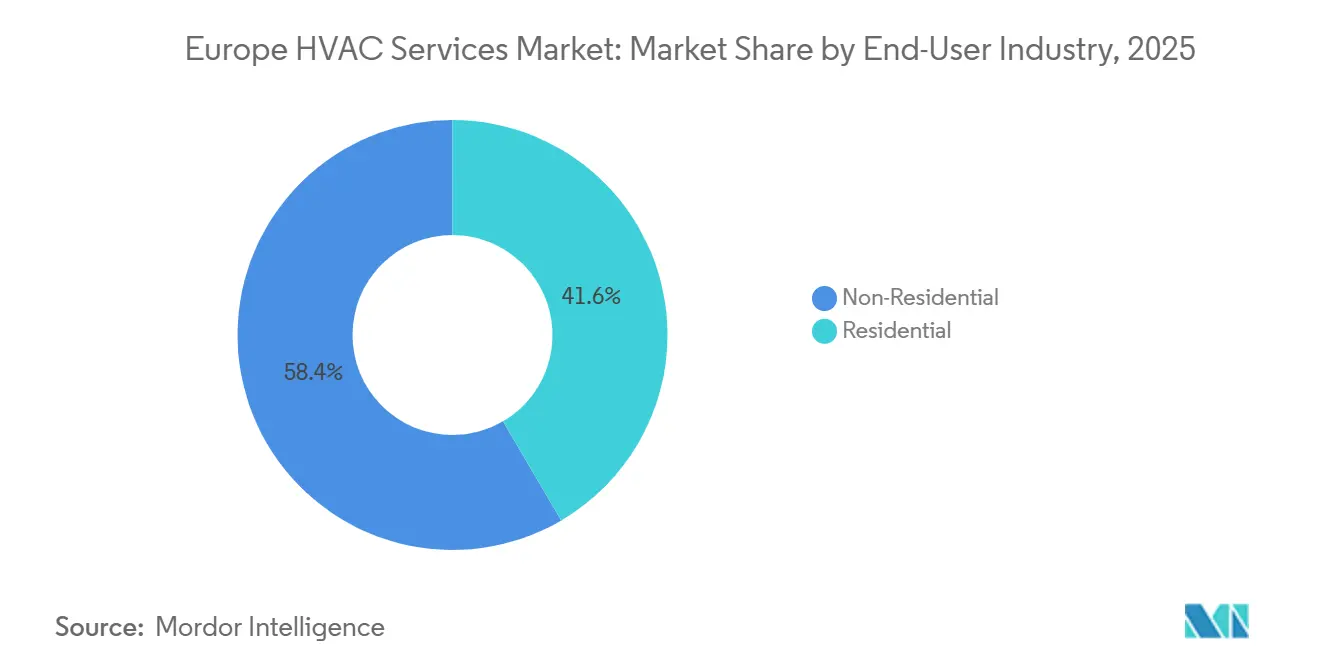

Por Industria de Usuario Final: El Segmento Comercial Lidera en Refrigeración de Precisión

Los clientes residenciales aportaron el 41,57% de los ingresos en 2025, pero las instalaciones comerciales están en una trayectoria de crecimiento más rápida del 7,63%, ya que las conversiones de centros de datos y de oficinas a laboratorios requieren una estabilidad inferior a 1 °C. Los valores de los contratos comerciales de entre 53.500 y 214.000 USD eclipsan los tickets residenciales e incluyen tasas de vinculación de servicios superiores al 90%. Los clientes industriales están adoptando bombas de calor a escala de megavatio para compensar los aranceles de frontera de carbono, mientras que las instituciones públicas se apoyan en contratos de rendimiento garantizados para reducir el consumo de energía en al menos un 20%. Los mercados residenciales nórdicos se están acercando a la saturación de bombas de calor, lo que limita el crecimiento de los hogares pero abre ciclos de sustitución ricos en ingresos por servicios inteligentes. Dados estos factores, la porción comercial del mercado de servicios HVAC en Europa influirá cada vez más en la disciplina de precios y las hojas de ruta tecnológicas.

La oportunidad incremental también reside en la calefacción de procesos industriales, donde el cumplimiento de las normas de carbono impulsa las rehabilitaciones de bombas de calor de alta temperatura. Las cadenas minoristas que actualizan la logística de la cadena de frío añaden otro vector de demanda. Por el contrario, las limitaciones de asequibilidad residencial en el sur de Europa moderan el volumen, incluso después de las subvenciones. Aun así, las suscripciones de monitorización remota están ganando terreno, con British Gas agrupando el mantenimiento anual por 15,36 USD al mes y alcanzando 380.000 suscriptores a mediados de 2025. A medida que los presupuestos de los hogares se ajustan, los modelos de suscripción otorgan a la industria de servicios HVAC en Europa una vía de ingresos recurrentes.

Por Modelo de Prestación de Servicios: El Calor como Servicio Gana Terreno

Los acuerdos convencionales de tiempo y material representaron el 52,85% de los ingresos de prestación de servicios en 2025, aunque el calor como servicio está protagonizando el aumento más rápido al 7,59% hasta 2031. Empresas de servicios públicos como Vattenfall y Engie ahora cobran entre 85,60 y 160,50 USD al mes en contratos de hasta 15 años, absorbiendo el riesgo del equipo mientras fidelizan a los clientes. Los contratos de energía basados en rendimiento, prevalentes en el sector comercial, registran un crecimiento de CAGR del 7,3% al garantizar ahorros de energía del 15% al 25%. La monitorización remota por suscripción, con un crecimiento del 7,1%, monetiza los datos de los termostatos conectados. En conjunto, estos modelos emergentes están desplazando la intensidad de capital de los propietarios de edificios e integrando a los proveedores de servicios más profundamente en las operaciones de los clientes. Esa evolución multiplica la participación de ingresos recurrentes del mercado de servicios HVAC en Europa.

Los proveedores con solidez en el balance están mejor posicionados para suscribir riesgos de rendimiento, lo que concentra aún más el poder de mercado entre los principales fabricantes y empresas de servicios públicos. Los contratistas más pequeños mitigan la exposición a través de asociaciones o participación en plataformas. A medida que el análisis predictivo demuestra su valor en la reducción de reparaciones de emergencia, es probable que la adopción de suscripciones se acelere en la base residencial. Con el tiempo, la mercantilización del equipo hará que la innovación en servicios, y no la diferenciación del hardware, sea el factor decisivo en las ganancias de participación del mercado de servicios HVAC en Europa.

Análisis Geográfico

Alemania generó el 24,25% de los ingresos regionales en 2025 gracias al mandato del 65% de calor renovable de la Ley de Energía para Edificios (Gebäudeenergiegesetz) y a 14.450 millones de USD en subvenciones. La escasez de instaladores infló los plazos de entrega a 16 semanas, un problema que se espera persista hasta 2027. Polonia, respaldada por 3.210 millones de USD en financiación del programa "Mi Calor", tiene previsto registrar la CAGR más rápida de la región del 7,88%, alejando la calefacción de los hogares del carbón. Francia lideró las ventas de unidades con más de 500.000 bombas de calor instaladas en 2024 bajo el programa MaPrimeRénov', mientras que las subvenciones del Reino Unido de 9.600 USD impulsaron 25.000 proyectos ese mismo año. El recortado Superbonus de Italia ralentizó las aprobaciones en un 35%, mientras que España canaliza 7.280 millones de USD de los fondos de recuperación de la UE hacia rehabilitaciones de vivienda social, favoreciendo los contratos comerciales e institucionales.

Los mercados del resto de Europa, incluidos los países nórdicos, el Benelux y Europa del Este, aportaron el 27,75% de los ingresos. Noruega y Suecia muestran una penetración de bombas de calor superior al 60%, lo que pivota la demanda hacia los servicios de sustitución y las rehabilitaciones comerciales. Los clústeres de centros de datos irlandeses y holandeses impulsan contratos de refrigeración de precisión, complementando el corredor de hiperescala de Fráncfort. En todas las geografías, la profundidad de la rehabilitación y la claridad de las políticas siguen siendo los principales diferenciadores que configuran la trayectoria del mercado de servicios HVAC en Europa.

La generosidad diferencial de las subvenciones impulsa la migración transfronteriza de instaladores, especialmente de Europa del Este a Europa Occidental, aliviando marginalmente la escasez de mano de obra en Alemania y Francia. Sin embargo, las barreras lingüísticas y de certificación limitan la movilidad. Mientras tanto, la volatilidad de los precios de la energía mantiene favorables las economías de amortización para la electrificación hasta 2031. Los impuestos nacionales al carbono comprimen aún más la competitividad de los combustibles fósiles. En conjunto, estos factores sustentan unas perspectivas sólidas para el mercado de servicios HVAC en Europa en todo el bloque.

Panorama Competitivo

Los cinco principales actores Johnson Controls, Carrier, Daikin, Trane Technologies y Siemens poseen conjuntamente una cuota de mercado estimada del 35% al 40%. Los fabricantes de equipos están integrando verticalmente, como lo demuestra la adquisición de Viessmann por parte de Carrier por 12.840 millones de USD, que añadió 13.000 técnicos y 120 centros de servicio. Empresas de servicios públicos como Vattenfall y Engie utilizan sus balances para financiar el despliegue del calor como servicio, captando a clientes reacios a financiar instalaciones de bombas de calor de entre 16.050 y 26.750 USD. Las inversiones tecnológicas son el principal diferenciador: las empresas destinan hasta el 6% de sus ingresos a plataformas de IoT y gemelos digitales, reduciendo los costes de servicio hasta en un 30% y aumentando la disponibilidad.

La adquisición de Silent-Aire por parte de Johnson Controls reforzó su experiencia en centros de datos, mientras que Siemens vinculó los datos de gestión de edificios con Microsoft Azure, logrando un ahorro energético del 22% en un proyecto piloto en Fráncfort. Los especialistas más pequeños se centran en nichos de cumplimiento intensivo; la orientación de Airedale International hacia salas limpias y centros de datos le permite obtener primas de precio del 25% al 35%. Los mercados en línea como Thermondo y Heatio comprimen los precios residenciales al unificar redes de instaladores fragmentadas. En consecuencia, los operadores establecidos deben igualar la transparencia y la velocidad o ceder cuota, especialmente en los mercados del norte donde la preparación digital es alta.

Los movimientos estratégicos giran cada vez más en torno a las instalaciones de fabricación. La expansión de Johnson Controls por 128,4 millones de USD en Polonia tiene como objetivo 200.000 unidades anuales de bombas de calor para 2027, posicionando a la empresa cerca de los focos de crecimiento. La planta de Remscheid de Vaillant por 74,9 millones de USD duplicó su capacidad europea, incorporando la carga automatizada de refrigerante que reduce los defectos en un 40%. El contrato de Trane de 85 millones de EUR a diez años para un centro de datos en Fráncfort demuestra el valor de las garantías de disponibilidad que solo los proveedores con grandes recursos pueden suscribir. En conjunto, estos movimientos reflejan una carrera por asegurar ingresos recurrentes en el mercado de servicios HVAC en Europa antes de la consolidación prevista.

Líderes de la Industria de Servicios HVAC en Europa

Johnson Controls International plc

Carrier Corporation

Daikin Industries, Ltd.

Trane Technologies plc

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bosch completa su adquisición por 8.100 millones de USD de la empresa conjunta Johnson Controls-Hitachi, formando la mayor plataforma de servicios residenciales y comerciales ligeros de Europa.

- Julio de 2025: Thermondo obtiene 50 millones de EUR en financiación de deuda para expandir sus servicios digitales de instalación de calefacción, cubriendo más de 50.000 sistemas en todo el país.

- Junio de 2025: La Comisión Europea hace cumplir las regulaciones actualizadas sobre gases fluorados, endureciendo las normas de certificación de técnicos y los estándares de etiquetado.

- Mayo de 2025: Vaillant lanza una gama de bombas de calor con el refrigerante natural R290 junto con la plataforma de instaladores ProjectPORTAL en ISH 2025.

Alcance del Informe del Mercado de Servicios HVAC en Europa

El Informe del Mercado de Servicios HVAC en Europa está Segmentado por Tipo de Servicio (Mantenimiento y Reparación, Instalación, Operaciones y Mantenimiento Inteligentes Conectados), Tipo de Implementación (Nueva Construcción, Edificios en Rehabilitación), Industria de Usuario Final (Residencial, No Residencial incluyendo Comercial, Industrial, Público e Institucional), Modelo de Prestación de Servicios (Contratos Convencionales de Tiempo y Material, Contratos de Energía Basados en Rendimiento, Contratación de Calor como Servicio, Monitorización Remota por Suscripción) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Mantenimiento y Reparación |

| Instalación |

| Operaciones y Mantenimiento Inteligentes Conectados |

| Nueva Construcción |

| Edificios en Rehabilitación |

| Residencial | |

| No Residencial | Comercial |

| Industrial | |

| Público e Institucional |

| Contratos Convencionales de Tiempo y Material |

| Contratos de Energía Basados en Rendimiento |

| Contratación de Calor como Servicio |

| Monitorización Remota por Suscripción |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Servicio | Mantenimiento y Reparación | |

| Instalación | ||

| Operaciones y Mantenimiento Inteligentes Conectados | ||

| Por Tipo de Implementación | Nueva Construcción | |

| Edificios en Rehabilitación | ||

| Por Industria de Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Industrial | ||

| Público e Institucional | ||

| Por Modelo de Prestación de Servicios | Contratos Convencionales de Tiempo y Material | |

| Contratos de Energía Basados en Rendimiento | ||

| Contratación de Calor como Servicio | ||

| Monitorización Remota por Suscripción | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de servicios HVAC en Europa para 2031?

Se proyecta que el mercado de servicios HVAC en Europa alcance los 23.630 millones de USD en 2031.

¿Qué tipo de implementación se está expandiendo más rápidamente en Europa?

Los edificios en rehabilitación son los que crecen más rápidamente, avanzando a una CAGR del 7,84% hasta 2031.

¿Por qué son importantes los centros de datos para los proveedores de servicios en Europa?

Las instalaciones de hiperescala y coubicación demandan rehabilitaciones de refrigeración líquida y garantías de disponibilidad plurianuales, lo que impulsa contratos de operaciones y mantenimiento de alto valor.

¿Cómo está cambiando el calor como servicio los modelos de contratación?

El calor como servicio traslada los costes iniciales del equipo y el riesgo de rendimiento a los proveedores, generando tarifas mensuales predecibles durante 10 a 15 años.

¿Qué limita el despliegue de bombas de calor a pesar del sólido apoyo de las políticas?

La escasez de técnicos certificados en gases fluorados prolonga los plazos de instalación y eleva los costes laborales, limitando el crecimiento a corto plazo.

¿Qué país se espera que registre la mayor tasa de crecimiento hasta 2031?

Polonia está previsto que se expanda a una CAGR del 7,88%, ayudada por sustanciales subvenciones nacionales para la adopción residencial de bombas de calor.

Última actualización de la página el: