Tamaño y Participación del Mercado de Helicópteros Militares de Europa

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 2.6 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.08% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Militares de Europa por Mordor Intelligence

El tamaño del Mercado de Helicópteros Militares de Europa se estima en 2,6 mil millones de USD en 2025, y se espera que alcance los 2,88 mil millones de USD para 2030, creciendo a una CAGR del 2,08% durante el período de pronóstico (2025-2030).

El mercado europeo de helicópteros militares está experimentando una transformación significativa impulsada por el aumento de las tensiones geopolíticas y el incremento del gasto en defensa en toda la región. En 2022, el gasto militar europeo alcanzó los USD 480 mil millones, lo que representa un aumento sustancial del 13% respecto al año anterior, influenciado en gran medida por el conflicto en curso entre Rusia y Ucrania. Este aumento en el gasto en defensa refleja el creciente compromiso de las naciones miembros de la OTAN de alcanzar o superar el objetivo de gasto de la alianza del 2% del PIB, lo que está reformulando fundamentalmente las estrategias de adquisición y las iniciativas de modernización militar en todo el continente. El mayor enfoque en la preparación militar ha dado lugar a programas integrales de expansión y modernización de flotas, con varias naciones europeas implementando planes estratégicos de adquisición para mejorar sus capacidades defensivas.

El mercado se caracteriza por un fuerte énfasis en la modernización de flotas y el avance tecnológico, particularmente en capacidades multimisión y sistemas de aviónica avanzada. Actualmente, Europa mantiene una flota activa de 3.363 helicópteros militares, con Rusia operando la mayor flota de 1.632 helicópteros operativos, seguida de flotas significativas en Francia e Italia. La composición de estas flotas refleja las prioridades estratégicas de la región, con los helicópteros multimisión representando el 38% de la flota activa total, lo que demuestra la creciente preferencia por plataformas versátiles capaces de realizar diversas operaciones militares. Esta tendencia hacia las capacidades multifunción está impulsando a los fabricantes a desarrollar sistemas de helicópteros más sofisticados y adaptables.

Una tendencia notable de la industria es el creciente enfoque en programas de desarrollo colaborativo y asociaciones estratégicas entre contratistas de defensa europeos y fabricantes internacionales. Estas colaboraciones están facilitando la transferencia de tecnología, los costos compartidos de investigación y desarrollo, y la mejora de las capacidades de producción. La industria está siendo testigo de un impulso significativo hacia la integración de tecnologías avanzadas, incluidos sistemas digitales mejorados, capacidades de sensores mejoradas y sistemas de propulsión más eficientes. Esta evolución tecnológica es particularmente evidente en el desarrollo de aeronaves militares de próxima generación diseñadas para satisfacer los complejos requisitos de los escenarios de guerra moderna.

El mercado está además moldeado por importantes iniciativas de adquisición en múltiples naciones europeas, con más de 1.000 helicópteros militares que se espera sean adquiridos durante el período de pronóstico. Los planes de adquisición notables incluyen la iniciativa combinada de Rumanía y Hungría para adquirir 78 nuevos helicópteros, lo que demuestra el compromiso de la región con la modernización militar. Estos programas de adquisición se centran cada vez más en helicópteros con capacidades operativas mejoradas, mayor eficiencia de combustible y sistemas de misión avanzados. La industria también está siendo testigo de un creciente énfasis en la sostenibilidad y la reducción del impacto ambiental, con fabricantes que invierten en el desarrollo de motores más eficientes en el consumo de combustible y exploran tecnologías de propulsión alternativas.

Tendencias e Información del Mercado de Helicópteros Militares de Europa

Las alianzas de la OTAN están contribuyendo al gasto en defensa de la región

- En 2022, Europa gastó USD 480 mil millones en su ejército, un aumento del 13% respecto a 2021 y un 38% respecto a 2013. En 2022, Europa representó el 21% del gasto total en defensa en el mundo. En 2021, el gasto militar combinado de Europa Central y Occidental totalizó USD 345 mil millones (USD 305 mil millones para Europa Occidental y USD 45 mil millones para Europa Central), incluyendo la mayoría de los aliados de la OTAN y todos los estados miembros de la UE.

- El aumento del gasto en I+D militar y las compras de armamento fueron los principales impulsores del aumento del gasto militar en Europa Central y Occidental. En 2022, el gasto en defensa en Europa del Este aumentó a USD 76,3 mil millones. En 2022, 19 naciones europeas miembros de la OTAN, frente a cinco en 2014 y 13 en 2020, dedicaron un mínimo del 20% de su gasto en defensa a compras de armamento e I+D militar.

- En 2022, la proporción media del gasto en defensa de estos estados miembros en armamento e I+D aumentó al 24% desde el 22% en 2020 y el 14% en 2014. Solo dos de los 26 miembros europeos de la OTAN con presupuesto militar, Albania y Estonia, no aumentaron la proporción de sus presupuestos destinada a compras de armamento e I+D entre 2014 y 2021. A finales de marzo de 2022, numerosas naciones europeas miembros de la OTAN anunciaron planes para aumentar el gasto militar en respuesta a la invasión rusa de Ucrania en febrero de 2022, con el objetivo de alcanzar o superar el objetivo de gasto de la OTAN del 2% del PIB o más. Bélgica, Dinamarca, Alemania, Lituania, los Países Bajos, Noruega, Polonia y Rumanía formaban parte de este grupo. Se esperaba que estos presupuestos se centraran en la compra de nuevos armamentos.

Las aeronaves de ala fija representaron el 54% de la flota total en el mercado de aviación militar europea

- A partir de 2022, había 8.326 aeronaves activas en Europa, de las cuales las aeronaves de ala fija representaban el 58% y los rotores el 42%. La flota total de aeronaves activas aumentó un 4% en comparación con 2016 en la región. Rusia, el Reino Unido, los Países Bajos, Alemania, Italia, España y Francia representaron el 95% de la flota activa total en la región.

- Los segmentos de aeronaves de ala fija y aeronaves multifunción representaron el 54%, mientras que las aeronaves de transporte, las aeronaves de entrenamiento y otras representaron el 16%, el 23% y el 7%, respectivamente. En 2021, la flota activa de aeronaves de ala fija disminuyó un 3% en comparación con 2016. En los rotores, los helicópteros multimisión representaron el 38%, mientras que los helicópteros de transporte y otros helicópteros representaron el 30% y el 32%, respectivamente. En 2021, la flota activa de rotores aumentó un 1% en comparación con 2016.

- A partir de 2022, la edad media de la flota de aeronaves rusas era de 10,5 años. Los aviones Yakovlev Yak-42 tenían la edad media más alta de cualquier tipo de aeronave, con casi 28 años. Durante el período de pronóstico, el Reino Unido, Alemania, Francia, Italia y España podrían continuar construyendo y comprando aeronaves de próxima generación para satisfacer las demandas de la guerra moderna. Las fuerzas armadas regionales también están actualizando las capacidades de los helicópteros con tecnología de vanguardia para lograr superioridad militar sobre posibles invasores. El Ministerio de Defensa del Reino Unido planea retirar varias aeronaves envejecidas; sin embargo, necesita continuar activamente con la adquisición de aeronaves de reemplazo para evitar cualquier brecha en la flota. El apoyo continuo del país a Ucrania en su guerra con Rusia puede ejercer presión sobre su presupuesto de defensa. Este factor puede amenazar el lugar habitual del país como el mayor gasto en defensa de Europa.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se espera que la Guerra entre Ucrania y Rusia mejore la contribución a la defensa, incluso con incertidumbre en el crecimiento económico

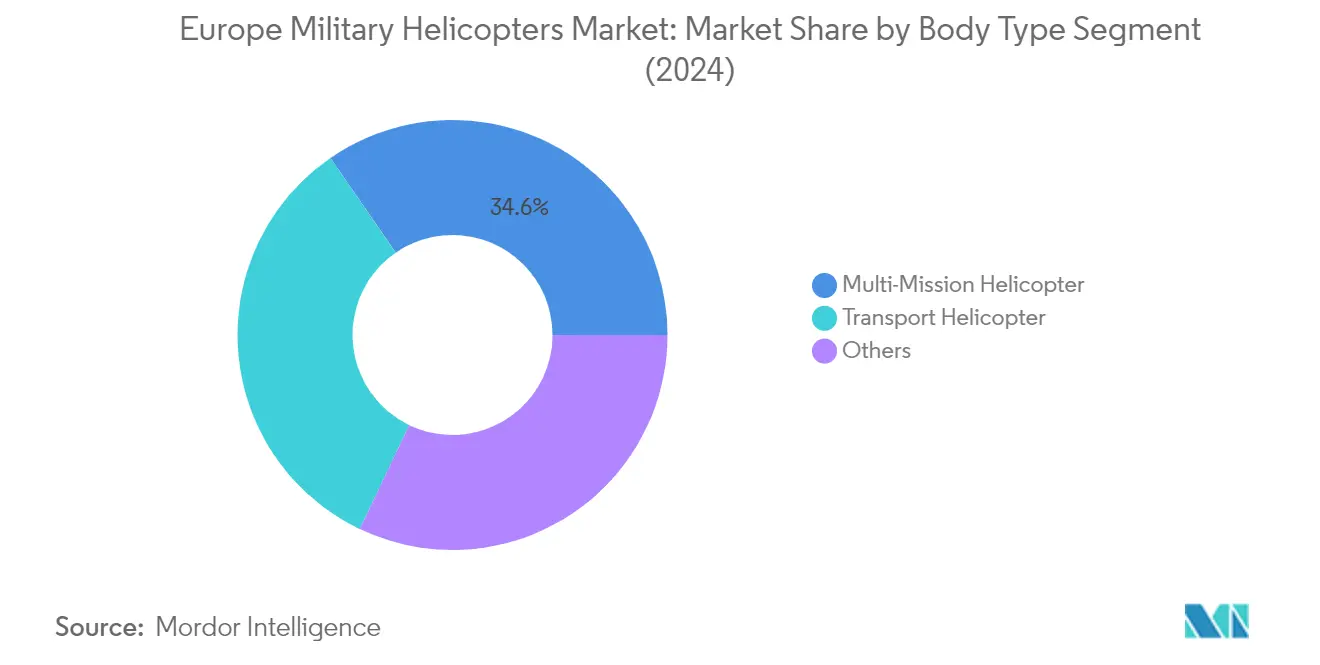

Análisis de Segmento: Tipo de Carrocería

Segmento de Helicóptero Multimisión en el Mercado de Helicópteros Militares de Europa

El segmento de Helicóptero Multimisión domina el mercado europeo de helicópteros militares, representando aproximadamente el 35% del valor total del mercado en 2024. Esta significativa posición en el mercado está impulsada por la versatilidad del segmento para realizar múltiples misiones en diversas condiciones tácticas y estratégicas. La fortaleza del segmento se ve reforzada por importantes programas de adquisición en toda Europa, con entregas anticipadas de 411 helicópteros multimisión durante el período de pronóstico, incluidos pedidos de Alemania (40), Francia (28), el Reino Unido (40), Rusia (206), Italia (26), España (27) y otras naciones europeas (44). La capacidad de realizar operaciones diversas que van desde misiones antitanque hasta apoyo aéreo cercano para tropas terrestres ha convertido a los helicópteros multimisión en un activo esencial para las fuerzas armadas europeas, particularmente en el contexto de la evolución de la dinámica de seguridad regional.

Segmento de Helicóptero de Transporte en el Mercado de Helicópteros Militares de Europa

El segmento de helicópteros de transporte está emergiendo como el segmento de más rápido crecimiento en el mercado europeo de helicópteros militares, con una proyección de crecimiento de aproximadamente el 14% de CAGR entre 2024 y 2029. Este notable crecimiento está impulsado por extensas iniciativas de modernización en las naciones europeas para reemplazar sus envejecidas flotas de helicópteros de transporte. La expansión del segmento está respaldada por importantes planes de adquisición, con aproximadamente 64 helicópteros de transporte programados para entrega en toda Europa, incluidos Francia (9), el Reino Unido (14), Rusia (21), España (17) y los Países Bajos (3). El crecimiento se ve acelerado además por el aumento de los presupuestos de defensa y la creciente demanda de capacidades de elevación pesada en operaciones militares, particularmente en respuesta a los requisitos estratégicos y las necesidades operativas en evolución en toda la región.

Segmentos Restantes en Tipo de Carrocería

El segmento de Otros Helicópteros, que abarca helicópteros utilitarios, helicópteros marítimos, helicópteros de guerra antisubmarina y helicópteros de entrenamiento, desempeña un papel crucial en el mantenimiento de capacidades integrales de aviación militar en toda Europa. Este segmento aborda requisitos militares especializados y apoya diversas necesidades operativas, desde misiones de patrulla marítima hasta programas avanzados de entrenamiento militar. La importancia del segmento se destaca por los programas de modernización en curso en varias naciones europeas, centrados en reemplazar las envejecidas flotas de helicópteros especializados con plataformas avanzadas equipadas con tecnologías modernas y capacidades operativas mejoradas.

Análisis del Segmento Geográfico del Mercado de Helicópteros Militares de Europa

Mercado de Helicópteros Militares de Europa en Francia

Francia mantiene su posición dominante en el mercado europeo de helicópteros militares, con una participación de mercado de aproximadamente el 31% en 2024. El sector de helicópteros militares del país se caracteriza por un fuerte énfasis en la modernización de la superioridad operativa a través de diversas iniciativas destinadas a mejorar las capacidades y la preparación para las misiones. El gobierno francés ha implementado programas de modernización integrales para garantizar la interoperabilidad con las fuerzas aliadas y mantener el avance tecnológico. Se ha puesto un énfasis significativo en reemplazar las flotas de helicópteros envejecidas, incluidos los helicópteros Gazelle, Dauphin, Panther, Fennec, Puma, Lynx y Super Frelon, con alternativas modernas. El deterioro de la situación de seguridad europea, particularmente tras las acciones de Rusia en Ucrania, ha reforzado el compromiso de Francia de ampliar sus capacidades de defensa. El enfoque estratégico del país combina colaboraciones internas con un énfasis centrado en las operaciones de helicópteros navales y fuerzas especiales, asegurando que su sector de helicópteros militares permanezca a la vanguardia de la innovación. Este compromiso se ve reforzado por la intención declarada de la administración actual de mejorar la industria de defensa francesa en los próximos años.

Mercado de Helicópteros Militares de Europa en Turquía

Se proyecta que el mercado de helicópteros militares de Turquía demuestre un sólido crecimiento con una CAGR esperada de aproximadamente el 7% entre 2024 y 2029. La estrategia de adquisición de helicópteros del país está profundamente influenciada por su posición geográfica estratégica y los desafíos de seguridad regional en curso, particularmente en su región suroeste. Turquía se ha establecido como un actor significativo en el sector de la aviación militar a través de su compromiso de desarrollar capacidades autóctonas mientras mantiene asociaciones internacionales estratégicas. El enfoque del país hacia la adquisición de helicópteros militares se caracteriza por un doble enfoque tanto en los requisitos operativos inmediatos como en el avance tecnológico a largo plazo. Esta estrategia está respaldada por inversiones sustanciales en investigación y desarrollo, particularmente en áreas como la aviónica avanzada y los sistemas de misión. Los esfuerzos de modernización de helicópteros militares de Turquía están estrechamente alineados con sus objetivos más amplios de industrialización de la defensa, enfatizando el desarrollo de capacidades de fabricación local y experiencia tecnológica. El enfoque del país en el desarrollo de plataformas multifunción capaces de realizar diversas misiones refleja su enfoque integral de las capacidades de aviación militar.

Mercado de Helicópteros Militares de Europa en España

España se ha establecido como un actor crucial en el mercado europeo de helicópteros militares, con su enfoque estratégico en el apoyo anfibio y las operaciones de fuerzas especiales que impulsan importantes iniciativas de adquisición. El enfoque del país hacia la adquisición de helicópteros militares se caracteriza por una estrategia de modernización integral que enfatiza las capacidades multifunción y la integración de tecnología avanzada. Los esfuerzos de modernización de la flota de helicópteros militares de España están estrechamente alineados con sus objetivos más amplios de modernización de la defensa, centrándose en mejorar las capacidades operativas en todas las ramas de sus fuerzas armadas. El país ha demostrado un fuerte compromiso de mantener una flota de helicópteros moderna y capaz a través de decisiones estratégicas de adquisición y programas de actualización. La estrategia de adquisición de helicópteros militares de España refleja su enfoque en mantener sólidas capacidades marítimas y apoyar a las fuerzas de operaciones especiales, al tiempo que garantiza la interoperabilidad con los aliados de la OTAN. La inversión del país en helicópteros militares es parte de un esfuerzo más amplio para mejorar sus capacidades de defensa y mantener su posición estratégica dentro del marco de defensa europeo.

Mercado de Helicópteros Militares de Europa en el Reino Unido

El Reino Unido mantiene una presencia significativa en el mercado europeo de helicópteros militares a través de su enfoque integral de modernización de flotas y mejora de capacidades. La estrategia de adquisición de helicópteros militares del país está guiada por sus iniciativas de modernización de la defensa y la necesidad de mantener la preparación operativa en varios perfiles de misión. El enfoque del Reino Unido hacia la adquisición de helicópteros militares refleja su compromiso de mantener capacidades avanzadas de ala rotatoria garantizando al mismo tiempo la rentabilidad y la eficiencia operativa. El país ha implementado un enfoque estratégico para la gestión de flotas, centrándose en optimizar la composición de su flota de helicópteros para satisfacer los requisitos operativos actuales y futuros. Los esfuerzos de modernización de helicópteros militares del Reino Unido están estrechamente alineados con su estrategia de defensa más amplia, enfatizando la importancia de mantener sólidas capacidades de elevación vertical tanto para operaciones nacionales como internacionales. La inversión del país en helicópteros militares demuestra su compromiso de mantener una fuerza de defensa moderna y capaz mientras se adapta a los desafíos de seguridad en evolución.

Mercado de Helicópteros Militares de Europa en Otros Países

El mercado de helicópteros militares en otros países europeos demuestra diversas estrategias de adquisición y requisitos operativos moldeados por sus necesidades de defensa específicas y consideraciones de seguridad regional. Países como Italia, Alemania, los Países Bajos y Rusia mantienen enfoques distintos para la adquisición de helicópteros militares y la modernización de flotas. Estas naciones están persiguiendo activamente diversas iniciativas de modernización para mejorar sus capacidades de ala rotatoria garantizando al mismo tiempo la interoperabilidad con los estándares de la OTAN cuando corresponda. El enfoque en el desarrollo de capacidades multifunción y la incorporación de tecnologías avanzadas sigue siendo un tema común en estos mercados. La cooperación regional en programas de desarrollo y adquisición de helicópteros se ha vuelto cada vez más importante, fomentando la innovación tecnológica y las soluciones rentables. Estos países continúan adaptando sus flotas de helicópteros militares para abordar los desafíos de seguridad en evolución mientras mantienen sus requisitos operativos únicos y objetivos estratégicos. Los diferentes enfoques para la adquisición de helicópteros militares reflejan las diversas necesidades de seguridad y prioridades de defensa en toda la región europea.

Panorama Competitivo

Principales Empresas en el Mercado de Helicópteros Militares de Europa

El mercado europeo de helicópteros militares se caracteriza por la innovación continua de productos y las asociaciones estratégicas entre los principales actores. Las empresas se centran en desarrollar rotores militares de próxima generación con capacidades avanzadas, incluida una mayor versatilidad de misión, mayor eficiencia operativa e integración de tecnologías de vanguardia como sistemas de vuelo autónomo y compatibilidad con combustible de aviación sostenible. Los fabricantes están fortaleciendo sus posiciones en el mercado a través de colaboraciones estratégicas con contratistas de defensa regionales y agencias gubernamentales, al tiempo que amplían sus redes de mantenimiento, reparación y revisión (MRO). Existe un fuerte énfasis en el desarrollo de helicópteros militares de propósito específico con soluciones rentables, particularmente en las categorías multimisión y de transporte. Las empresas también están invirtiendo en investigación y desarrollo para incorporar tecnologías emergentes como la inteligencia artificial y los materiales avanzados en sus ofertas de productos.

Mercado Dominado por los Gigantes Europeos de la Defensa

El mercado europeo de aeronaves militares exhibe una estructura altamente consolidada dominada por conglomerados aeroespaciales y de defensa establecidos. Los principales fabricantes europeos como Airbus SE mantienen una participación de mercado significativa a través de su amplia presencia regional y sus relaciones de larga data con las fuerzas de defensa nacionales. El mercado se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, los complejos marcos regulatorios y la necesidad de experiencia tecnológica especializada. Los actores locales han fortalecido sus posiciones a través de asociaciones estratégicas con contratistas de defensa globales, lo que permite la transferencia de tecnología y la mejora de las capacidades de producción.

El mercado demuestra una actividad limitada de fusiones y adquisiciones, con empresas que prefieren alianzas estratégicas y empresas conjuntas para ampliar sus capacidades y alcance de mercado. Estas colaboraciones a menudo se centran en el desarrollo de programas específicos de helicópteros o en abordar requisitos operativos particulares de las fuerzas armadas europeas. La presencia de empresas estatales y la influencia gubernamental en las principales decisiones de adquisición impactan significativamente la dinámica del mercado, mientras que los actores establecidos mantienen su dominio a través de carteras de productos integrales y extensas redes de soporte posventa.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado europeo de helicópteros de defensa depende cada vez más de la capacidad de los fabricantes para ofrecer plataformas flexibles y multifunción que puedan adaptarse a los requisitos militares en evolución. Las empresas deben centrarse en desarrollar diseños modulares que permitan una rápida reconfiguración y rutas de actualización, al tiempo que incorporan tecnologías digitales avanzadas y soluciones sostenibles. Construir relaciones sólidas con las agencias de defensa y comprender sus necesidades estratégicas a largo plazo es crucial para mantener la posición en el mercado. Los fabricantes necesitan establecer cadenas de suministro sólidas y capacidades de producción local para garantizar la resiliencia operativa y cumplir con los requisitos de compensación.

Para los actores emergentes y los contendientes, el éxito radica en identificar nichos de mercado específicos y desarrollar capacidades especializadas que complementen las plataformas existentes. Esto incluye centrarse en tipos de misión específicos o desarrollar subsistemas innovadores que puedan integrarse en plataformas establecidas. Las empresas también deben invertir en la construcción de redes de soporte integrales y desarrollar experiencia en tecnologías emergentes como los sistemas no tripulados y la propulsión eléctrica. La capacidad de navegar en entornos regulatorios complejos y adaptarse a las dinámicas geopolíticas cambiantes será crucial para el éxito a largo plazo en este mercado.

Líderes de la Industria de Helicópteros Militares de Europa

Airbus SE

MD Helicopters LLC.

Russian Helicopters

The Boeing Company

Turkish Aerospace Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: El Departamento de Estado de EE. UU. aprobó una posible venta de helicópteros CH-47 Chinook, motores y equipos por valor de USD 8,5 mil millones a Alemania.

- Marzo de 2023: The Boeing Company ha recibido un contrato del gobierno de EE. UU. para fabricar 184 helicópteros de ataque AH-64E Apache para el ejército estadounidense y clientes internacionales. El gobierno de EE. UU. anunció USD 1,95 millones, lo que indica que el helicóptero será entregado al ejército estadounidense y a compradores en el extranjero, específicamente Australia y Egipto, como parte del proceso paramilitar del Servicio Exterior (FMS) del gobierno de EE. UU. Se espera que la finalización del contrato sea a finales de 2027.

- Marzo de 2022: Airbus Helicopters ha recibido un contrato de la OCCAR (Organización Conjunta de Cooperación en Materia de Armamento) en nombre de las Direcciones Generales de Armamento de Francia y España, la DGA y la DGAM, para el desarrollo, la producción y el soporte inicial en servicio del programa de actualización del helicóptero de ataque Tiger MkIII.

Alcance del Informe del Mercado de Helicópteros Militares de Europa

Helicóptero Multimisión, Helicóptero de Transporte, Otros están cubiertos como segmentos por Tipo de Carrocería. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Helicóptero Multimisión |

| Helicóptero de Transporte |

| Otros |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Tipo de Carrocería | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todos los rotores militares que se utilizan para diversas aplicaciones.

- Sub-Tipo de Aeronave - Para este estudio, se consideran todos los helicópteros militares en función de su aplicación.

- Tipo de Carrocería - En este estudio se consideran los Helicópteros Multimisión, los Helicópteros de Transporte, los Helicópteros de Entrenamiento y otros rotores.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Pago) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aéreo, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWIs) | Los Individuos de Alto Patrimonio Neto (HNWIs) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWIs) | Los Individuos de Patrimonio Neto Ultraelevado (UHNWIs) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aviones de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de reacción o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción