Tamaño y Cuota del Mercado Europeo de Envases Plásticos Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

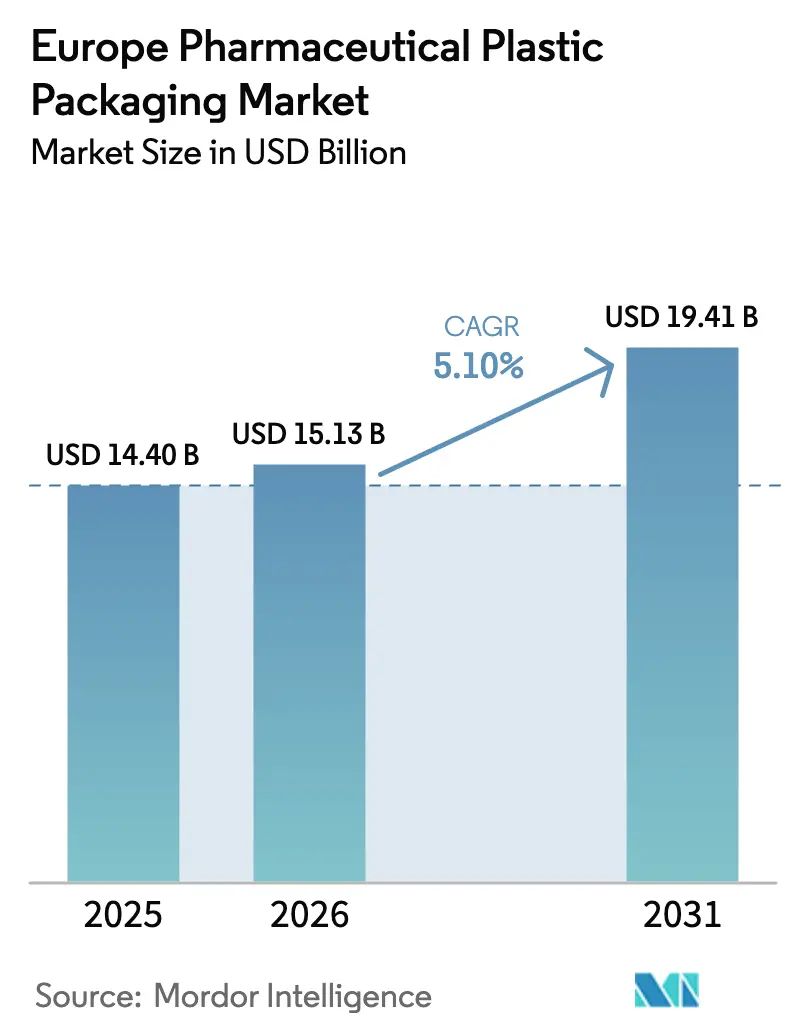

| Tamaño del mercado en el año base (2025) | 14.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

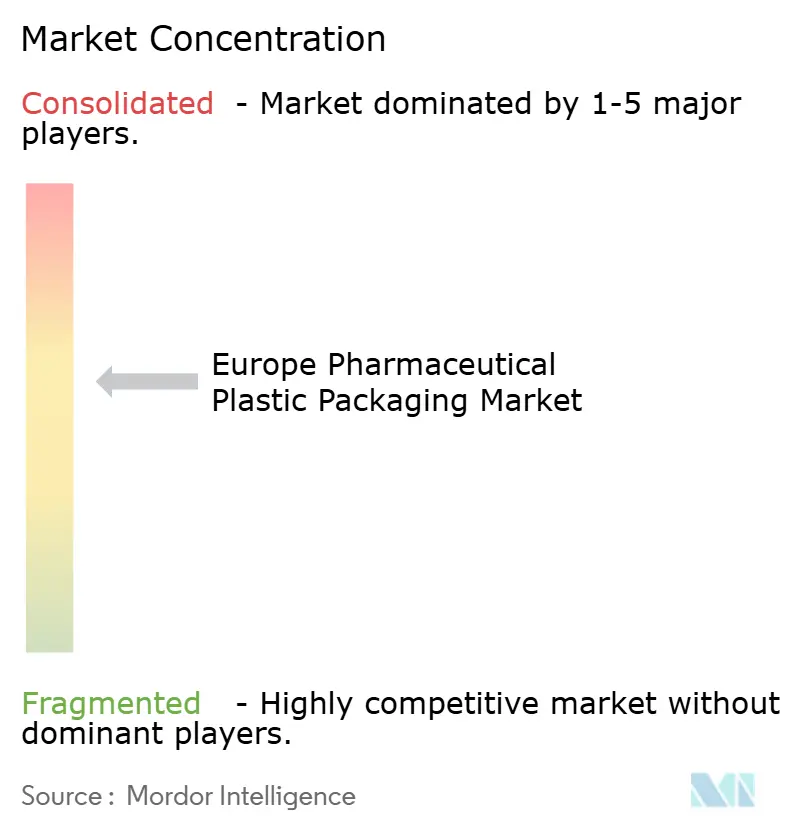

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Envases Plásticos Farmacéuticos por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases plásticos farmacéuticos se expanda desde 14.390 millones de USD en 2025 y 15.130 millones de USD en 2026 hasta 19.410 millones de USD en 2031, registrando una CAGR del 5,11% entre 2026 y 2031. Los sólidos canales de biológicos, la distribución de medicamentos por comercio electrónico y los mandatos de economía circular de la Unión Europea están ampliando simultáneamente la demanda de plásticos de alto rendimiento e impulsando a los transformadores hacia soluciones de contenido reciclado. Los proveedores integrados verticalmente que coubican la composición de resinas, el moldeo por inyección y el ensamblaje certificado con ISO 15378 continúan consolidando volumen a medida que las empresas de nivel medio luchan por financiar tanto las reformas de sostenibilidad como la ampliación de la capacidad de salas limpias. Al mismo tiempo, el escrutinio regulatorio de los extractables, los lixiviables y las sustancias per- y polifluoroalquílicas está acelerando el cambio hacia polímeros de olefina cíclica de ultra alta pureza en jeringas precargadas y viales de polímero. Estas corrientes cruzadas están remodelando la asignación de capital en todo el mercado de envases plásticos farmacéuticos, recompensando la escala, la diferenciación técnica y la experiencia en diseño de ciclo cerrado.

Conclusiones Clave del Informe

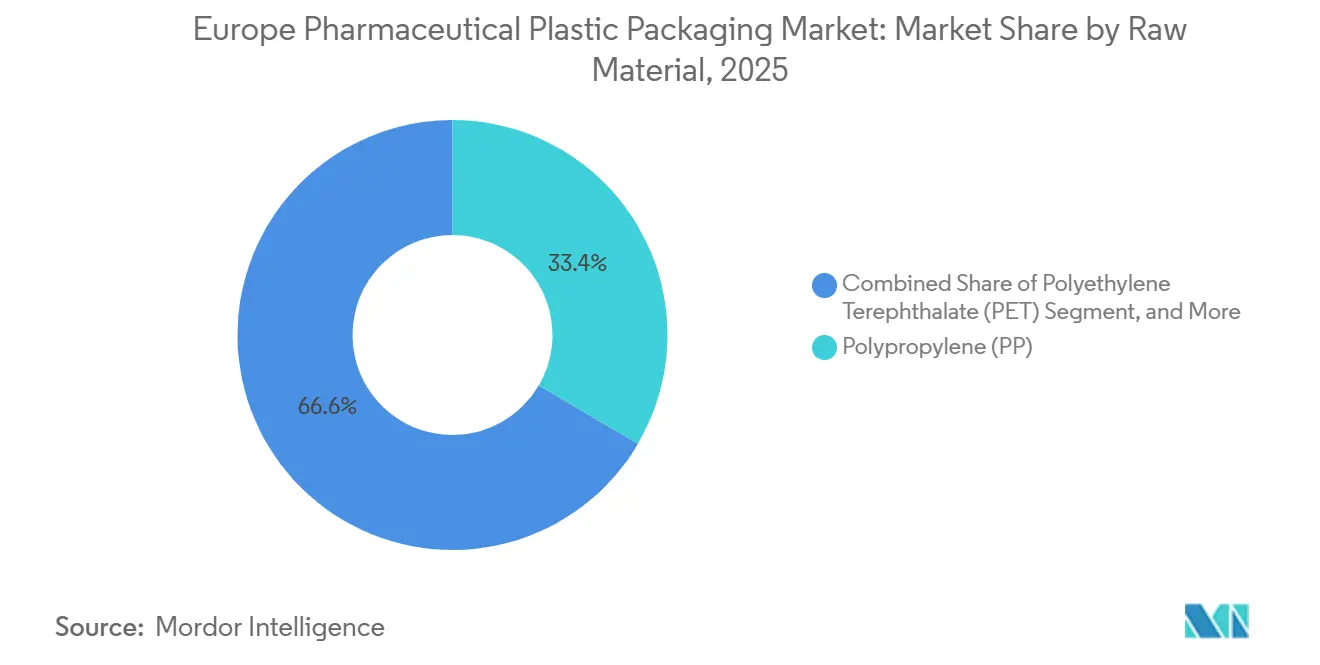

- Por materia prima, el polipropileno lideró con el 33,44% de la cuota del mercado de envases plásticos farmacéuticos en 2025, mientras que se prevé que los biopolímeros se expandan a una CAGR del 6,08% hasta 2031.

- Por tipo de producto, los envases sólidos representaron el 38,76% de los ingresos de 2025, aunque se proyecta que las jeringas precargadas registren una CAGR del 7,98% hasta 2031, la tasa de crecimiento más rápida en el mercado de envases plásticos farmacéuticos.

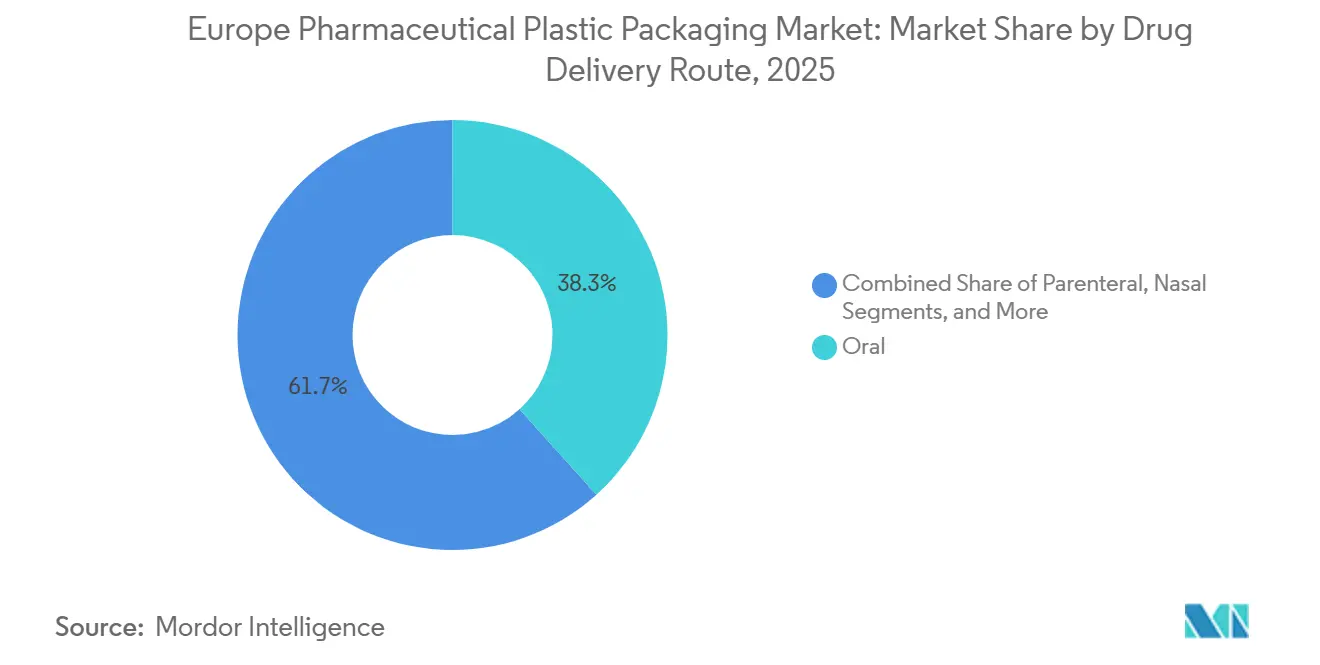

- Por vía de administración de fármacos, el envasado oral representó el 38,32% de la demanda de 2025, mientras que los formatos parenterales avanzan a una CAGR del 6,03% hasta 2031, impulsados por las aprobaciones de biológicos.

- Por país, Alemania representó la mayor cuota de los ingresos de 2025 con el 20,93%, mientras que España está preparada para registrar el mayor crecimiento a nivel de país con el 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Envases Plásticos Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Resistentes a Niños y Adaptados a Personas Mayores | +0.8% | Alemania, Francia, Reino Unido, Suecia | Mediano plazo (2-4 años) |

| Auge de los Biológicos que Requieren Plásticos Parenterales Avanzados | +1.2% | Alemania, Bélgica, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Normativas de Economía Circular de la UE que Aceleran los Plásticos Reciclables | +1.0% | Toda Europa, con mayor intensidad en Alemania, Francia, Suecia | Largo plazo (≥ 4 años) |

| El Comercio Electrónico Farmacéutico Impulsa el Envasado Secundario Protector | +0.7% | Reino Unido, Alemania, España, Italia | Corto plazo (≤ 2 años) |

| Terapias de Autoinyección en el Hogar que Impulsan Pequeñas Jeringas Precargadas de PP | +0.9% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Blísteres con RFID Preparados para Robótica en la Automatización Hospitalaria | +0.5% | Alemania, Bélgica, Suecia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Resistentes a Niños y Adaptados a Personas Mayores

El mandato alemán de 2025 que exige envases resistentes a niños para opioides con receta desencadenó una ola de adaptaciones en las líneas de llenado de Europa central, alargando los ciclos de desarrollo hasta 12 semanas. Una población europea envejecida que supera los 130 millones de personas mayores de 65 años presiona simultáneamente a los diseñadores para reducir el par de apertura y mejorar las señales táctiles.[1]Eurostat, "Proyecciones Demográficas para Europa 2030," ec.europa.eu Los cierres de doble certificación ahora exigen primas de precio del 15%-20% que los transformadores suelen recuperar en 18 meses desde el lanzamiento. Proveedores especializados como AptarGroup y Weener Plastics, titulares de patentes de apertura con una sola mano, han captado una cuota temprana a medida que los clientes del mercado de envases plásticos farmacéuticos migran hacia sistemas conformes con ISO 8317. Las autoridades nacionales de Francia y Suecia siguen el ejemplo de Alemania, ampliando el volumen direccionable para cierres certificados en toda Europa Occidental.

Auge de los Biológicos que Requieren Plásticos Parenterales Avanzados

Las aprobaciones de la Agencia Europea de Medicamentos para biológicos ascendieron a 47 nuevas entidades en 2025, un 24% más en dos años, con los fármacos de moléculas grandes representando ahora el 62% del proceso centralizado. Estas formulaciones sensibles favorecen los envases de polímero de olefina cíclica y copolímero de olefina cíclica que exhiben tasas de transmisión de vapor inferiores a 0,1 g m⁻² día⁻¹. La jeringa Daikyo Crystal Zenith de West Pharmaceutical Services capturó el 28% del volumen regional de jeringas precargadas para biológicos de alta concentración tras demostrar una migración de silicio inferior a 5 ppb. Los fabricantes por contrato en Bélgica y Alemania han instalado robots de manipulación de viales de polímero, reduciendo la inspección manual y acortando el tiempo de comercialización hasta en seis semanas. Se espera que esta ola de biológicos sustente la trayectoria ascendente a largo plazo del mercado de envases plásticos farmacéuticos.

Normativas de Economía Circular de la UE que Aceleran los Plásticos Reciclables

El Reglamento 2025/40 obliga a un contenido reciclado del 30% en los envases farmacéuticos para 2030 y eleva los objetivos de recogida al 65% para 2028. Aunque los envases primarios en contacto directo están temporalmente exentos, el aumento de los ecotasas, como el gravamen alemán de EUR 0,42 por kg (USD 0,47 por kg), está orientando a los propietarios de marcas hacia botellas de polietileno de alta densidad monomaterial, recuperando reducciones de tasas. La botella AmLite Ultra de Amcor, que contiene un 60% de polietileno de alta densidad posconsumo reciclado, superó la validación ISO 15378 en enero de 2026, lo que indica que el impulso regulatorio ahora está respaldado por la disponibilidad del lado de la oferta. Los pilotos de retorno de depósito de Suecia amplían aún más la disponibilidad de materias primas posconsumo, reduciendo los diferenciales de coste de la resina reciclada que históricamente desalentaban su adopción.

El Comercio Electrónico Farmacéutico Impulsa el Envasado Secundario Protector

Las ventas de medicamentos en línea alcanzaron EUR 38.000 millones (USD 43.000 millones) en 2025, expandiéndose un 19% interanual e intensificando los riesgos de manipulación en el último tramo. La actualización de las Buenas Prácticas de Distribución del Reino Unido ahora exige indicadores de excursión de temperatura en todos los envíos de biológicos directos al paciente, impulsando la demanda de revestimientos de espuma de polietileno que mantienen entre 2 °C y 8 °C durante 48 horas. Las líneas automatizadas en los centros de distribución españoles integran el etiquetado RFID y la dispensación de relleno de huecos, reduciendo los costes laborales hasta en un 40%. La bolsa SecureShip de Berry Global, lanzada en febrero de 2025, combina ventanas de PET pelables con laminados de barrera contra la humedad, resonando con las farmacias de pedidos por correo que procesan más de 10.000 paquetes diarios. Estos desarrollos refuerzan el potencial alcista a corto plazo de los formatos protectores dentro del mercado de envases plásticos farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Resinas de PP y PET | -0.6% | Toda Europa, con mayor agudeza en Italia y España | Corto plazo (≤ 2 años) |

| Límites más Estrictos de Extractables y Lixiviables | -0.4% | Alemania, Bélgica, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Sustitución por Vidrio y Aluminio en Inyectables | -0.3% | Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Escasez de Resina Reciclada de Grado Médico | -0.5% | Alemania, Francia, Suecia, Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas de PP y PET

Los precios al contado del polipropileno y el tereftalato de polietileno fluctuaron entre EUR 1.050 y EUR 1.420 por tonelada en 2025, reflejando interrupciones en los crackers y cambios arancelarios. Los transformadores del sur de Europa, dependientes de las importaciones del norte de Europa, absorbieron picos del 18% en el segundo trimestre de 2025 cuando las instalaciones de BASF en Ludwigshafen y de TotalEnergies en Amberes experimentaron paradas no planificadas. El cuarenta y dos por ciento de los proveedores de envases farmacéuticos ha adoptado desde entonces cláusulas de índice de precios trimestrales, pero las empresas más pequeñas aún carecen de capacidad de cobertura, exponiendo los márgenes a una erosión de 200-300 puntos básicos durante los picos.[2]European Plastics Converters, "Encuesta sobre Mecanismos de Ajuste de Precios Trimestrales 2025," plasticsconverters.eu La volatilidad persistente añade presión de costes a corto plazo en todo el mercado de envases plásticos farmacéuticos.

Límites más Estrictos de Extractables y Lixiviables

La Agencia Europea de Medicamentos ahora se alinea con los capítulos 661, 1663 y 1664 de la Farmacopea de los Estados Unidos, exigiendo umbrales de detección inferiores a 1 µg día⁻¹ para aplicaciones parenterales.[3]Agencia Europea de Medicamentos, "Procedimiento Centralizado y Aprobaciones de Biológicos," ema.europa.eu Los grados Borealis Bormed, que garantizan extractables inferiores a 50 ppb, conllevan primas del 25%-35%. Los programas de validación se han extendido a 18 meses a medida que los patrocinadores realizan envejecimiento acelerado a 40 °C y 75% de humedad relativa, añadiendo entre EUR 150.000 y 300.000 (USD 170.000-340.000) por sistema de envase. Once expedientes alemanes de jeringas precargadas fueron rechazados en 2025 por datos insuficientes, lo que subraya las barreras de cumplimiento que enfrentan los nuevos participantes y modera el crecimiento en el mercado de envases plásticos farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Biopolímeros Mantienen el Impulso en Medio de los Mandatos de Economía Circular

El polipropileno retuvo la mayor parte de la demanda de 2025 con el 33,44%, siendo el pilar de los tapones resistentes a niños, los envases sólidos y los cilindros de jeringas precargadas. El tereftalato de polietileno le siguió con aproximadamente el 22%, apreciado por su claridad de barrera al oxígeno en botellas de líquidos y respaldo de blísteres. Sin embargo, el segmento «Otros», donde residen los polímeros de olefina cíclica y los biopolímeros, ya contribuye hasta el 17% de los ingresos y se expande con mayor rapidez. Se prevé que el tamaño del mercado de envases plásticos farmacéuticos para viales de copolímero de olefina cíclica se expanda muy por encima de la trayectoria de crecimiento general, ya que los fabricantes de biológicos valoran los extractables ultra bajos. La adopción de biopolímeros está actualmente limitada a los envases secundarios, pero la botella de jarabe para la tos de ácido poliláctico de Alpla en 2025 ilustró cómo las resinas renovables pueden cumplir objetivos de vida útil de 18 meses sin sacrificar el rendimiento ante impactos por caída.

Los transformadores se enfrentan al doble desafío de validar el tereftalato de polietileno posconsumo reciclado que supera los umbrales de esterilidad ISO 15378 y de obtener polietileno de alta densidad reciclado de grado médico, cuyos volúmenes siguen siendo escasos en menos de cinco compoundadores europeos certificados. El polietileno de alta densidad está ganando cuota en aplicaciones resistentes a niños donde la rigidez reduce la variabilidad del par. Los laminados sin cloruro de polivinilo están desplazando a las películas de blíster heredadas en Escandinavia a medida que los sistemas hospitalarios prohíben los materiales emisores de dioxinas. En general, la diversificación de materias primas está destinada a intensificarse, reforzando las ventajas competitivas de los proveedores que controlan la purificación de resinas y la experiencia en ciencia de polímeros dentro del mercado más amplio de envases plásticos farmacéuticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Jeringas Precargadas se Disparan a Medida que Crece la Atención Domiciliaria

Los envases sólidos mantuvieron el 38,76% de los ingresos en 2025, aunque las jeringas precargadas registran el ascenso más pronunciado con una CAGR del 7,98% hasta 2031. Los bolígrafos de cartucho y los viales de polímero también se benefician del auge de los biológicos, elevando conjuntamente la cuota del segmento parenteral en el tamaño del mercado de envases plásticos farmacéuticos. Las botellas cuentagotas líquidas y los envases de spray nasal mantienen su relevancia en pediatría y atención a las alergias, pero las bolsas flexibles están absorbiendo el volumen de analgésicos de venta libre porque una estructura de polietileno laminado reduce el peso del envase entre un 40% y un 50%. La plataforma de jeringas de polímero sin silicio de West, ahora especificada en 18 moléculas aprobadas por la Agencia Europea de Medicamentos, evidencia cómo la innovación técnica puede convertir la economía unitaria premium en penetración de mercado.

Los blísteres están evolucionando hacia portadores de datos a medida que las etiquetas de comunicación de campo cercano permiten pilotos de automatización hospitalaria en Bélgica y Suecia, aunque las primas de coste mantienen la penetración por debajo del 5% del volumen de blísteres. Mientras tanto, el cierre SimpliSqueeze de AptarGroup, certificado en septiembre de 2025, ilustra que incluso los formatos de dosis sólida maduros pueden ganar cuota mediante mejoras ergonómicas. Estos cambios impulsan colectivamente al mercado de envases plásticos farmacéuticos hacia formatos de mayor valor integrados con dispositivos.

Por Vía de Administración de Fármacos: Las Plataformas Parenterales Crecen con la Autoinyección de Biológicos

Los formatos orales siguen dominando con el 38,32%, pero el envasado parenteral se expande un 6,03% anual a medida que las terapias intravenosas hospitalarias migran hacia regímenes subcutáneos de atención domiciliaria. El cambio de Novo Nordisk a los bolígrafos FlexTouch elevó el volumen europeo de autoinyección en un 22% entre 2024 y 2025. La administración nasal mantiene aproximadamente el 8% de cuota, impulsada por los tratamientos de migraña y alergia, mientras que los formatos pulmonares se sitúan cerca del 6% por la prevalencia persistente del asma. Los parches transdérmicos siguen siendo un nicho por debajo del 3% porque las moléculas que atraviesan la barrera cutánea de manera eficiente son limitadas.

La cuota del mercado de envases plásticos farmacéuticos para dispositivos parenterales seguirá ampliándose a medida que los reguladores promuevan la atención centrada en el paciente y se intensifique la adopción de biosimilares. Las normas de serialización en virtud de la Directiva sobre Medicamentos Falsificados continúan presionando a las líneas de envasado oral para integrar la inspección por visión artificial y la codificación de barras bidimensional, consolidando las inversiones incluso en segmentos de crecimiento más lento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania contribuyó con el 20,93% de los ingresos de 2025, respaldada por una base de producción farmacéutica de EUR 53.000 millones (USD 60.000 millones) y más de 40 plantas con certificación ISO 15378 concentradas en Baden-Württemberg, Baviera y Renania del Norte-Westfalia. Las perspectivas de crecimiento se sitúan ligeramente por debajo de la media regional en el 5,0%, ya que las carteras maduras de sólidos orales limitan el volumen doméstico, aunque los viales de polímero y las jeringas precargadas se expanden entre el 7% y el 8%. España registra la trayectoria más rápida con el 6,53% hasta 2031, ya que Lonza, Recipharm y Faes Farma construyen líneas de envasado secundario cerca de Barcelona y Madrid para atender las exportaciones ibéricas y norteafricanas.

Francia, el Reino Unido e Italia, que representan conjuntamente aproximadamente el 36% del valor del mercado, muestran dinámicas divergentes. La consolidación París-Lyon está reduciendo las listas de proveedores de Francia, mientras que la fricción comercial posterior al Brexit empuja algunas operaciones de llenado del Reino Unido hacia jurisdicciones de la UE, incluso cuando el país emerge como un centro de envasado para cadena de frío. Italia contrarresta los mayores costes laborales con automatización, instalando células de inspección robótica que reducen las tasas de defectos por debajo de 50 ppm en la planta de Bormioli Pharma en Parma.

Bélgica y Suecia, pequeñas en términos absolutos, superan su peso en innovación, pilotando blísteres habilitados con RFID y botellas de biopolímero. El grupo del resto de Europa —Polonia, Países Bajos, Suiza, Austria y los países nórdicos— iguala la media de crecimiento regional. La base de costes de Polonia, entre un 40% y un 50% inferior a la de Alemania, atrae la producción de envases rígidos, mientras que el clúster de biológicos de Suiza sostiene la demanda premium de viales de polímero. Los corredores logísticos neerlandeses en torno a Schiphol y Róterdam impulsan la adquisición de envases secundarios que incorporan monitorización de temperatura en tiempo real, lo que ilustra cómo las ventajas de infraestructura se convierten en demanda de envasado dentro del mercado de envases plásticos farmacéuticos.

Panorama Competitivo

Los cinco principales proveedores —Gerresheimer, Amcor, Berry Global, West Pharmaceutical Services y AptarGroup— controlan aproximadamente el 40% de los ingresos de 2025, confirmando una concentración moderada. Los actores integrados combinan experiencia en vidrio, plástico y cierres en instalaciones únicas para agilizar la validación. Los complejos de Gerresheimer en Wackersdorf y Horsovsky Tyn ilustran el modelo integral que los patrocinadores farmacéuticos prefieren tanto para viales de polímero de olefina cíclica como de vidrio. Berry Global y Amcor aprovechan su experiencia en envases flexibles para desarrollar bolsas y sobres resistentes a niños, arrebatando cuota a las botellas rígidas de polipropileno en las categorías de venta libre.

Los especialistas técnicos como Stevanato Group y Bormioli Pharma se posicionan en nichos de procesamiento de copolímero de olefina cíclica, defendiendo las primas de precio con extractables inferiores a 10 ppb. Las oportunidades de espacio en blanco se concentran en torno a los polímeros renovables y el envasado inteligente. Las botellas de ácido poliláctico de Alpla demostraron la viabilidad comercial de las resinas renovables, mientras que los pilotos de blísteres con RFID apuntan a la automatización hospitalaria a pesar de las primas de coste por unidad.

Las carreras de patentes se centran en la mitigación de lixiviables. West posee 14 patentes europeas sobre sellos recubiertos de fluoropolímero, mientras que AptarGroup tiene nueve sobre diseños de válvulas nasales sin silicona.[4]Oficina Europea de Patentes, "Patentes de Tecnología de Mitigación de Extractables," epo.org Los disruptores más pequeños como Origin Pharma Packaging y Comar aprovechan el modelado de gemelos digitales para reducir los ciclos de prototipado a cuatro semanas, posicionándose como socios ágiles para el suministro de ensayos clínicos en el mercado de envases plásticos farmacéuticos.

Líderes de la Industria Europea de Envases Plásticos Farmacéuticos

Gerresheimer AG

Amcor PLC

AptarGroup Inc.

Origin Pharma Packaging

Pretium Packaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Gerresheimer AG completó una expansión de EUR 60 millones (USD 68 millones) en Wackersdorf, Alemania, añadiendo dos líneas de moldeo por inyección para viales de polímero de olefina cíclica, elevando la capacidad anual a 120 millones de unidades.

- Enero de 2026: Amcor PLC lanzó las botellas AmLite Ultra con un 60% de polietileno de alta densidad posconsumo reciclado en su instalación de Gante, con un objetivo de 50 millones de unidades en 2026.

- Diciembre de 2025: Stevanato Group finalizó una expansión de capacidad de EUR 45 millones (USD 51 millones) en Pioltello, Italia, aumentando la producción de viales de polímero EZ-fill en un 40%.

- Noviembre de 2025: Berry Global inauguró una planta de 15.000 m² en Zaragoza, España, con seis líneas de moldeo por soplado para botellas de polietileno de alta densidad y cierres resistentes a niños.

Alcance del Informe del Mercado Europeo de Envases Plásticos Farmacéuticos

El Mercado Europeo de Envases Plásticos Farmacéuticos está experimentando un crecimiento significativo debido a la creciente demanda de soluciones de envasado ligeras, duraderas y rentables en la industria farmacéutica. Factores como la creciente prevalencia de enfermedades crónicas, los avances en los sistemas de administración de fármacos y los estrictos requisitos regulatorios para un envasado seguro y protegido están impulsando la expansión del mercado.

El Informe del Mercado Europeo de Envases Plásticos Farmacéuticos está segmentado por materia prima (polipropileno, tereftalato de polietileno, polietileno de baja densidad, polietileno de alta densidad, otros), tipo de producto (envases sólidos, botellas líquidas y cuentagotas, botellas de spray nasal, envases para higiene bucal, bolsas/sobres, viales y ampollas, cartuchos, jeringas precargadas, tapas y cierres, otros), vía de administración de fármacos (oral, parenteral, nasal, pulmonar, transdérmica) y geografía (Reino Unido, Alemania, Francia, España, Italia, Bélgica, Suecia, resto de Europa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) |

| Otros, Materia Prima (COP, COC, Mezclas sin PVC, Biopolímeros) |

| Envases Sólidos |

| Botellas Líquidas y Cuentagotas |

| Botellas de Spray Nasal |

| Envases para Higiene Bucal |

| Bolsas / Sobres |

| Viales y Ampollas (Polímero) |

| Cartuchos |

| Jeringas Precargadas |

| Tapas y Cierres |

| Otros, Tipo de Producto (Tiras de Dosis Unitaria, Inhaladores en Cartucho) |

| Oral |

| Parenteral |

| Nasal |

| Pulmonar |

| Transdérmica |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Materia Prima | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno de Alta Densidad (HDPE) | |

| Otros, Materia Prima (COP, COC, Mezclas sin PVC, Biopolímeros) | |

| Por Tipo de Producto | Envases Sólidos |

| Botellas Líquidas y Cuentagotas | |

| Botellas de Spray Nasal | |

| Envases para Higiene Bucal | |

| Bolsas / Sobres | |

| Viales y Ampollas (Polímero) | |

| Cartuchos | |

| Jeringas Precargadas | |

| Tapas y Cierres | |

| Otros, Tipo de Producto (Tiras de Dosis Unitaria, Inhaladores en Cartucho) | |

| Por Vía de Administración de Fármacos | Oral |

| Parenteral | |

| Nasal | |

| Pulmonar | |

| Transdérmica | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de envases plásticos en el sector farmacéutico para 2031?

Se prevé que el valor alcance los 19.410 millones de USD en 2031, reflejando una CAGR del 5,11% desde 2026.

¿Qué formato de envase plástico está creciendo más rápido?

Las jeringas precargadas lideran, avanzando a una CAGR del 7,98% impulsadas por las inyecciones de biológicos en el hogar.

¿Por qué España supera a otros países en crecimiento?

Los fabricantes por contrato están añadiendo líneas de envasado secundario cerca de Barcelona y Madrid, elevando la CAGR prevista de España al 6,53%.

¿Qué normativas de sostenibilidad afectan a los envases plásticos farmacéuticos?

El Reglamento UE 2025/40 exige un contenido reciclado del 30% para 2030 y eleva los objetivos de tasa de recogida al 65%.

¿Qué familia de resinas enfrenta la mayor demanda en parenterales?

Los polímeros de olefina cíclica están ganando cuota porque minimizan la adsorción de proteínas y resisten la delaminación.

¿Cuán concentrado está el panorama de proveedores?

Los cinco principales actores representan aproximadamente el 40% de los ingresos, lo que indica una concentración moderada.

Última actualización de la página el: