Tamaño y Participación del Mercado de Envases Flexibles en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

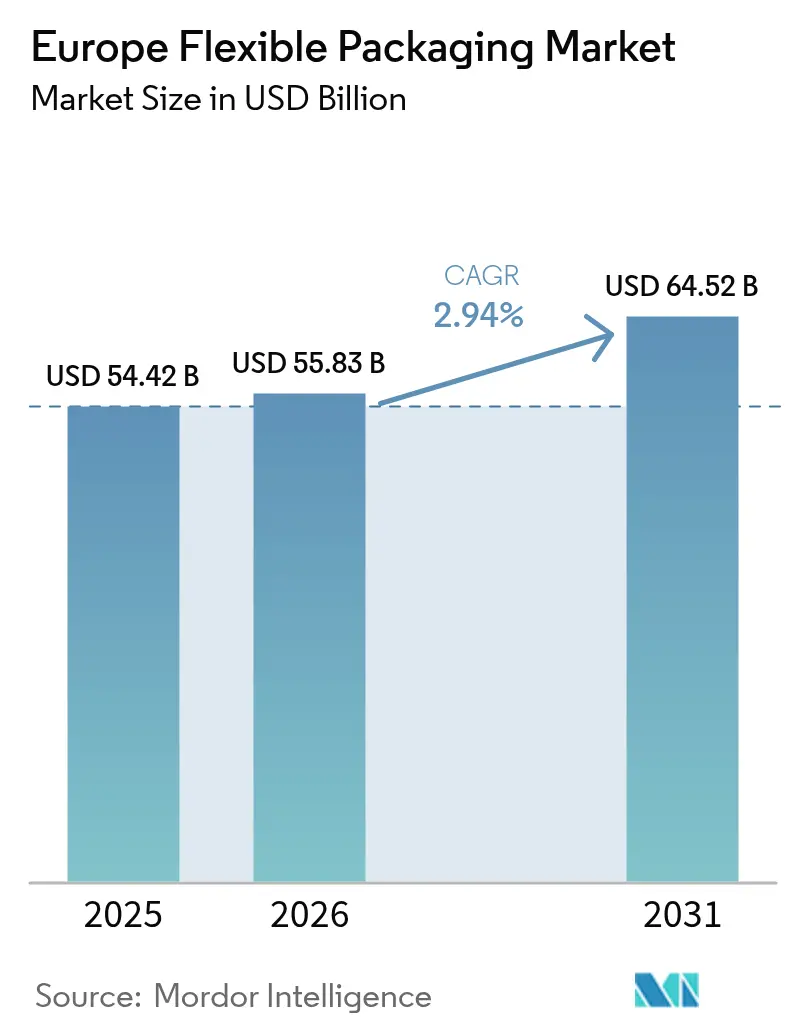

| Tamaño del mercado en el año base (2025) | 54.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles en Europa por Mordor Intelligence

El tamaño del mercado de envases flexibles en Europa fue valorado en 54.420 millones de USD en 2025 y se estima que crecerá desde 55.830 millones de USD en 2026 hasta alcanzar los 64.520 millones de USD en 2031, a una CAGR del 2,94% durante el período de pronóstico (2026-2031). El aumento de las regulaciones de economía circular, el crecimiento de los paquetes de comercio electrónico y la inclinación de los consumidores hacia envases más ligeros y de porciones controladas están reformulando el panorama competitivo. Los propietarios de marcas están acelerando el cambio de laminados multicapa complejos a monomateriales reciclables, aunque el rendimiento de barrera puede verse afectado, mientras que los convertidores añaden líneas de impresión digital para atender el aumento de referencias regionales de tirada corta. El cumplimiento anticipado de Alemania con estrictos objetivos de reciclabilidad está estableciendo referencias técnicas que se espera que el resto de la región siga, creando ventajas de primer movimiento para los proveedores de impresión de alta definición, laminación sin disolventes y materias primas para el reciclaje químico. Los multinacionales con estrategias de adquisición están ampliando la brecha de capacidades financiando conversiones de líneas que muchos competidores de nivel medio no pueden financiar, abriendo una ventana de consolidación en nichos de alto margen como las bolsas retort de alta barrera reciclables.

Conclusiones Clave del Informe

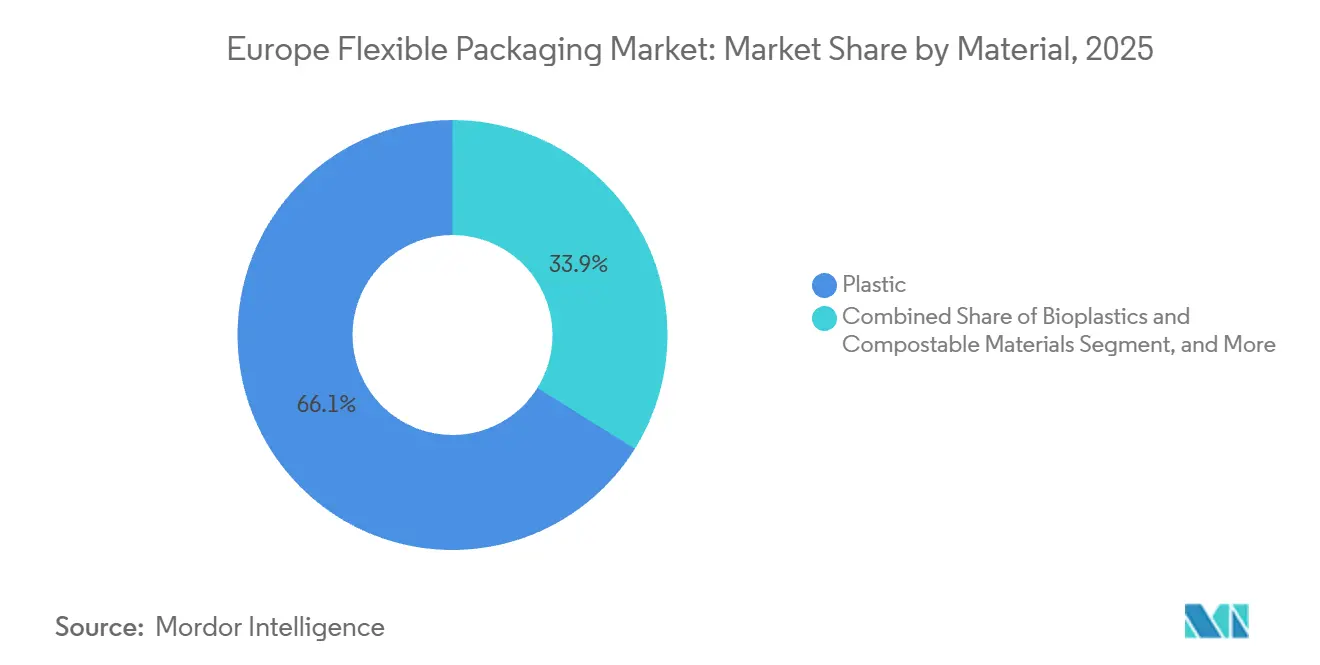

- Por material, los plásticos dominaron con el 66,12% de la cuota de mercado en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 4,21% hasta 2031.

- Por formato de producto, las bolsas y bolsitas lideraron con el 46,63% de la cuota de mercado en 2025; se proyecta que los sobres y sticks avancen a una CAGR del 3,45% hasta 2031.

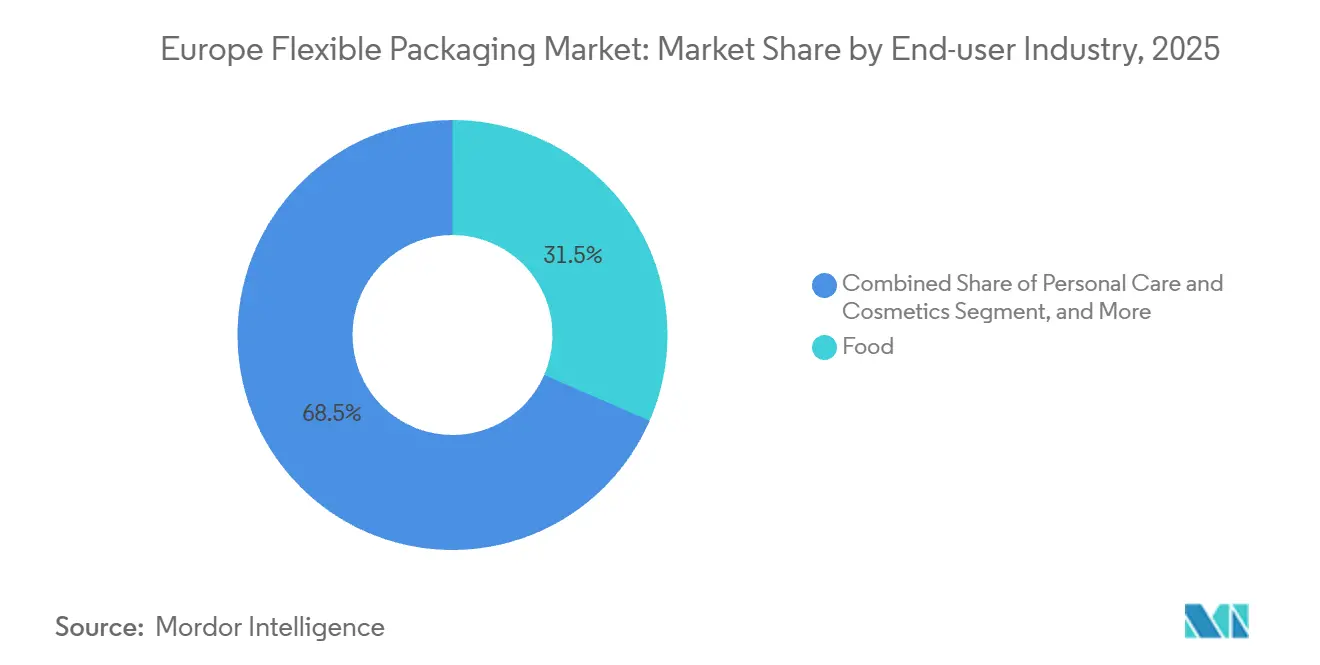

- Por usuario final, la alimentación capturó el 31,53% de la cuota en 2025, mientras que se espera que el cuidado personal y los cosméticos crezcan a una CAGR del 3,59% hasta 2031.

- Por tecnología de impresión, la flexografía retuvo el 42,72% de la cuota de mercado en 2025, y la impresión digital está en camino de registrar la CAGR más rápida del 3,88% hasta 2031.

- Por geografía, Alemania mantuvo el 21,12% de la cuota del mercado de envases flexibles en Europa en 2025, mientras que España está previsto que registre la CAGR más alta del 4,13% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Flexibles en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Películas Monomaterial Reciclables Impulsado por los Objetivos de Economía Circular de la UE | +0.9% | UE-27, con adopción temprana en Alemania, Francia y el Benelux | Mediano plazo (2-4 años) |

| Crecimiento Acelerado del Comercio Electrónico que Eleva la Demanda de Formatos de Sobres Flexibles y Protectores en Europa | +0.7% | Paneuropeo, más fuerte en el Reino Unido, Alemania y los mercados nórdicos | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Productos de Conveniencia y Control de Porciones que Impulsa la Adopción de Bolsas Flexibles | +0.5% | Europa Occidental, centros urbanos en España, Italia y Francia | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Coextrusión de Alta Barrera que Mejoran la Vida Útil de los Platos Preparados | +0.3% | Alemania, Reino Unido, Francia, con extensión a Europa Central | Largo plazo (≥ 4 años) |

| Creciente Penetración de la Impresión Digital e Híbrida que Permite Tiradas Cortas y Personalización Masiva | +0.2% | Europa Occidental, segmentos premium en Italia, Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Rápida Expansión de la Industria Europea de Alimentos para Mascotas que Utiliza Bolsas Retort y de Pie | +0.3% | Alemania, Reino Unido, Francia y mercados nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Películas Monomaterial Reciclables Impulsado por los Objetivos de Economía Circular de la UE

El mandato de reciclabilidad por diseño de Europa está desmantelando la ventaja de coste de larga data de los laminados de polímeros mixtos. Los convertidores están desarrollando películas de polietileno único o polipropileno único que integran barreras de oxígeno y humedad mediante capas de unión especiales y núcleos de EVOH ultrafinos, cumpliendo así con el Reglamento de Envases y Residuos de Envases, que exige un 30% de resina posconsumo en los envases flexibles para 2030. Las limitaciones del reciclaje mecánico obligan a muchos convertidores a mezclar material reciclado posconsumo degradado con resina virgen, lo que eleva el coste del material e impulsa la innovación hacia la delaminación con disolventes y las alianzas de reciclaje químico. Las tarifas de Responsabilidad Extendida del Productor ahora varían según las puntuaciones de reciclabilidad, añadiendo hasta 0,80 EUR (0,90 USD) por kilogramo para las películas no reciclables en el sistema CITEO de Francia, un impacto directo en los presupuestos de los propietarios de marcas. La inminente prohibición de las sustancias perfluoroalquiladas y polifluoroalquiladas por parte de la Agencia Europea de Sustancias y Mezclas Químicas, efectiva en 2026, restringe aún más las opciones de materiales al eliminar una clase de recubrimientos resistentes a las grasas.[1]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción para Sustancias Perfluoroalquiladas y Polifluoroalquiladas en Materiales en Contacto con Alimentos," ECHA.EUROPA.EU El resultado es una carrera sincronizada hacia plataformas monomaterial a pesar de las compensaciones no resueltas en el rendimiento de barrera.

Crecimiento Acelerado del Comercio Electrónico que Eleva la Demanda de Sobres Flexibles y Formatos Protectores en Europa

Los volúmenes de paquetes superaron los 87.000 millones en 2024, y los sobres flexibles están desplazando a las cajas de cartón corrugado donde las normas de peso dimensional penalizan los envases de gran tamaño. El Parlamento Europeo limitó el espacio vacío al 40% para los paquetes de comercio electrónico para 2026, orientando efectivamente a los minoristas hacia sobres más delgados y ajustados a la forma. Las líneas de cumplimiento automatizadas que dispensan bolsas de tamaño personalizado reducen el almacenamiento en almacén hasta en un 20% y reducen los recargos de los transportistas vinculados al peso volumétrico. Sin embargo, la misma regulación exige reutilizabilidad o reciclabilidad, lo que obliga a un compromiso de diseño: durabilidad para la logística inversa frente a compatibilidad con los flujos de película de polietileno. La enmienda de 2025 a la Ley de Envases de Alemania (VerpackG) exige a los minoristas en línea que financien sistemas de devolución, añadiendo entre 0,05 y 0,10 EUR (0,06-0,11 USD) por sobre, un coste que empuja a algunos comerciantes hacia soluciones de papel recubierto a pesar de los mayores desafíos de barrera a la humedad.

Cambio del Consumidor hacia Productos de Conveniencia y Control de Porciones que Impulsa la Adopción de Bolsas Flexibles

La reducción del tamaño de los hogares en Europa y los estilos de vida urbanos están impulsando las ventas de porciones individuales. Las marcas de platos preparados, aperitivos e incluso alimentos para mascotas prefieren bolsas que ofrecen paridad de vida útil con los envases rígidos con un peso entre un 30 y un 40% menor, lo que se traduce en ahorros significativos en fletes. El control de porciones resuena entre los compradores sensibles a la inflación que buscan minimizar el desperdicio de alimentos, aunque las proporciones agregadas de envase a producto pueden aumentar. Las bolsas retort de pie están reemplazando ahora a las latas en las gamas premium de alimentos para mascotas, reduciendo las emisiones de transporte en un 60% al tiempo que añaden atractivo comercial a través de gráficos flexográficos de alta resolución. Los responsables políticos están examinando el beneficio de sostenibilidad, y las normas de ecodiseño de la UE en consulta en 2025 podrían imponer umbrales mínimos de peso de llenado. Las marcas, por tanto, equilibran el valor de marketing de la conveniencia frente al riesgo de futuras penalizaciones por llenado insuficiente.

Avances Tecnológicos en Coextrusión de Alta Barrera que Mejoran la Vida Útil de los Platos Preparados

Las líneas de coextrusión de nueva generación logran tasas de transmisión de oxígeno inferiores a 1 cm³/m²/día, triplicando la vida útil de los platos preparados y los embutidos sin refrigeración. Las estructuras típicas combinan una microcapa de EVOH con capas externas de polietileno, aunque los niveles de EVOH superiores al 5% comprometen la reciclabilidad en los flujos de polietileno monomaterial. Las plantas piloto holandesas y alemanas demuestran ahora la delaminación con disolventes que recupera fracciones limpias de EVOH y polietileno, aunque la economía a largo plazo depende de alcanzar aproximadamente 10.000 toneladas por año de materia prima. Los propietarios de marcas también prueban recubrimientos de barrera de sílice depositada por plasma y arcilla nanométrica que casi igualan al EVOH pero con una prima del 20-30%. Los primeros adoptantes en Alemania y el Reino Unido ven que el coste queda compensado por la mayor vida útil, la menor dependencia de la cadena de frío y las menores responsabilidades por desperdicio de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de la UE sobre Plásticos y Residuos de Envases que Aumentan los Costes de Cumplimiento | -0.6% | UE-27, con mayor impacto en Francia, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Limitada para Películas Multicapa que Obstaculiza los Objetivos de Circularidad | -0.4% | Europa del Sur y del Este, brechas de infraestructura en España, Italia y Polonia | Mediano plazo (2-4 años) |

| Precios Volátiles de Poliolefinas y Lámina de Aluminio tras la Crisis Energética que Afectan a los Márgenes | -0.3% | Paneuropeo, con presión aguda en Alemania e Italia, de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Presión Competitiva de Alternativas Rígidas Reciclables entre Marcas Orientadas a la Sostenibilidad | -0.2% | Europa Occidental, segmentos premium en el Reino Unido, Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de la UE sobre Plásticos y Residuos de Envases que Aumentan los Costes de Cumplimiento

Más de 20 sistemas nacionales de Responsabilidad Extendida del Productor imponen ahora tarifas diferenciadas según el diseño del envase, y los convertidores deben financiar pruebas de laboratorio de reciclabilidad, estudios de migración y registros transfronterizos que pueden totalizar 100.000 USD por planta cada año. La ley AGEC de Francia añade trazabilidad a nivel de cadena de bloques para el contenido reciclado, elevando las primas de material entre 0,02 y 0,05 USD por kilogramo.[2]Ministerio de Transición Ecológica de Francia, "Ley Antirresiduo para una Economía Circular," ECOLOGIE.GOUV.FR Los pequeños convertidores están desviando capital de los proyectos de crecimiento solo para mantener las referencias en cumplimiento. En paralelo, la actualización de la Ley de Envases de Alemania (VerpackG) impone un objetivo de reciclaje del 65% para los plásticos en 2025, un nivel que las películas flexibles no pueden alcanzar hoy, exponiendo a los convertidores a tarifas de penalización o salidas del mercado. Algunas empresas trasladan la producción a jurisdicciones con tarifas más bajas, pero la Comisión Europea planea un modelo de tarifas armonizado para 2027 que cerrará esas lagunas.

Infraestructura de Reciclaje Limitada para Películas Multicapa que Obstaculiza los Objetivos de Circularidad

Europa generó más de 4,5 millones de toneladas de residuos de envases flexibles en 2024, pero solo alrededor de 1,2 millones de toneladas entraron en plantas de reciclaje mecánico. Los clasificadores ópticos aún tienen dificultades para distinguir las películas de polietileno de las de polipropileno, produciendo material reciclado posconsumo con índices de fluidez inestables que rara vez cumplen los umbrales de contacto con alimentos. La capacidad de reciclaje químico sigue siendo inferior a 100.000 toneladas por año, y la aprobación regulatoria de los aceites de pirólisis se ve ralentizada por las preocupaciones sobre los hidrocarburos aromáticos policíclicos. La economía de la recogida sigue siendo desfavorable en las zonas rurales donde la densidad de películas es demasiado baja para la recogida en acera. Hasta que la infraestructura escale, los convertidores deben o bien reciclar los residuos en aplicaciones de bajo valor o pagar tarifas de incineración, ambas opciones que socavan el objetivo de reciclabilidad de la UE para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Cambio al Monomaterial Desafía el Rendimiento de Barrera

Los plásticos representaron el 66,12% de la cuota de mercado en 2025, confirmando que las poliolefinas vírgenes y recicladas siguen siendo el pilar del mercado de envases flexibles en Europa. Sin embargo, los bioplásticos están preparados para la CAGR más rápida del 4,21% a medida que los propietarios de marcas se cubren ante futuras prohibiciones de materiales de origen fósil. Las películas de ácido poliláctico encuentran un nicho en los revestimientos de panadería donde la corta vida útil tolera propiedades de barrera limitadas, mientras que el polipropileno cast sigue siendo la capa sellante predeterminada incluso cuando los convertidores prueban laminados de polipropileno puro para cumplir las normas de reciclabilidad. Los laminados a base de papel están repuntando en productos secos, aunque el tamaño del mercado de envases flexibles en Europa para el papel recubierto sigue siendo modesto porque los revestimientos de plástico que superan el 2% en peso descalifican la mayoría de los envases de los flujos de molinos de papel. La lámina de aluminio conserva roles críticos en las aplicaciones farmacéuticas de blíster y café donde la transmisión de oxígeno casi nula no es negociable.

El cambio al monomaterial acelera la demanda de resinas de capa de unión especiales que unen microcapas de EVOH al polietileno sin comprometer la resistencia del sellado. Los proveedores de polímeros están comercializando compatibilizadores que afirman preservar la claridad óptica y el rendimiento en pruebas de caída, aunque los convertidores informan de una curva de aprendizaje que aumenta las tasas de desperdicio durante la producción inicial. Las marcas aceptan estas ineficiencias para asegurar los logotipos de "diseñado para el reciclaje" que facilitan las tarifas de Responsabilidad Extendida del Productor y refuerzan las divulgaciones de sostenibilidad corporativa. A pesar del gran interés en los materiales compostables, la infraestructura de compostaje a escala industrial sigue siendo escasa fuera de Italia y Austria, lo que significa que la mayoría de los materiales de ácido poliláctico o mezclas de almidón aún terminan en vertederos o incineración. Hasta que los sistemas de recogida de los consumidores maduren, se espera que las poliolefinas dominen la cuota del mercado de envases flexibles en Europa durante al menos los próximos cinco años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Comercio Electrónico Remodela la Jerarquía de Formatos

Las bolsas y bolsitas mantuvieron el 46,63% de la cuota de mercado en 2025, beneficiándose de los formatos de pie que reemplazan a los recipientes rígidos en alimentos para bebés, platos preparados y productos de limpieza del hogar. Se prevé que el tamaño del mercado de envases flexibles en Europa vinculado a los sobres y sticks aumente a una CAGR del 3,45% hasta 2031 gracias a la demanda farmacéutica de dosis unitarias y las innovaciones de café de porción individual. Las películas y envolturas siguen siendo un elemento de gran volumen en el paletizado y el ensilaje, pero la compresión de márgenes es aguda ya que las fluctuaciones en el precio de la resina se transfieren directamente a los contratos de productos básicos. En consecuencia, los convertidores están dirigiendo las inversiones hacia sobres de mayor valor con amortiguación multicapa y zonas imprimibles para etiquetas de logística inversa.

Los sobres ilustran la compensación entre eficiencia operativa y cumplimiento normativo. Un sobre coextruido de 60 gramos por metro cuadrado puede reducir los costes de envío en un 40% en comparación con una caja de cartón corrugado pequeña, aunque las normas preliminares del Reglamento de Envases y Residuos de Envases favorecen la reutilizabilidad, lo que obliga a los minoristas a probar bolsas más gruesas y retornables con códigos QR en relieve para el seguimiento. Los programas piloto en los países nórdicos muestran tasas de devolución del consumidor del 30%, insuficientes para justificar mayores costes unitarios sin incentivos de depósito. Los sobres de papel laminados con barreras a base de agua ganan favor en climas húmedos donde el kraft sin recubrir falla, aunque la construcción de materiales mixtos complica el reciclaje. Los convertidores que puedan ofrecer un sobre de polietileno reciclable certificado compatible con sistemas automatizados de empaque en bolsa probablemente capturen una cuota rentable durante el período de pronóstico.

Por Industria de Usuario Final: La Premiumización Impulsa el Auge del Cuidado Personal

Las aplicaciones alimentarias contribuyeron con el 31,53% de la cuota de mercado en 2025, pero la presión de precios de los minoristas de marca propia limita el potencial de margen al alza, empujando a los convertidores a estructuras más ligeras y a adoptar la laminación sin disolventes para ahorrar energía. Se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 3,59%, impulsado por marcas de lujo que cambian los tarros de vidrio por bolsas de alta barrera que pesan un 70% menos y destacan menores huellas de carbono. El tamaño del mercado de envases flexibles en Europa que sirve a las bolsas de bebidas también aumenta ligeramente a medida que las bolsas con boquilla desplazan a las pequeñas botellas de tereftalato de polietileno en los zumos para llevar.

El envasado sanitario mantiene requisitos estrictos. Los blísteres de lámina de aluminio siguen dominando los comprimidos sensibles a la humedad, y los expedientes regulatorios añaden entre 12 y 18 meses a cualquier sustitución de material, afianzando a los proveedores establecidos. Los alimentos para mascotas ilustran cómo se interrelacionan las dinámicas de categoría; las fórmulas húmedas premium ahora dependen de bolsas retort que reducen los costes de transporte pero siguen siendo no reciclables según las definiciones actuales del Reglamento de Envases y Residuos de Envases, lo que presiona a los convertidores para comercializar estructuras retort sin aluminio. El segmento de película de invernadero y envoltura de palés de bajo margen de la agricultura continúa migrando hacia plantas de Europa del Este de menor coste, donde los ahorros en mano de obra y energía compensan los mayores gastos logísticos hacia los mercados de consumo occidentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Avanza a Pesar de los Obstáculos de Conformidad de Tintas

La flexografía comandó el 42,72% de la cuota de mercado en 2025 gracias a su versatilidad y las actualizaciones de tintas a base de agua que cumplen los límites de compuestos orgánicos volátiles sin reformas de planta. Sin embargo, se proyecta que la impresión digital registre una CAGR del 3,88% a medida que las marcas demandan tiradas de prueba de 500 unidades y gráficos de temporada. La cuota del mercado de envases flexibles en Europa para el rotograbado sigue siendo estable en las tiradas ultralargas de confitería y tabaco, pero los plazos de entrega de cilindros y los costes iniciales disuaden de nuevas referencias.

Las líneas híbridas que imprimen un fondo de marca común mediante flexografía antes de añadir digitalmente variantes de idioma ofrecen un compromiso atractivo. Los proveedores de tintas están compitiendo por certificar conjuntos digitales de contacto con alimentos bajo las normas de la Autoridad Europea de Seguridad Alimentaria que requieren toxicología completa, pero la gama de colores sigue siendo más estrecha que las tintas analógicas. Los convertidores que resuelvan el rompecabezas del cumplimiento están en posición de atraer a marcas premium de bebidas y alimentos para bebés que desean imágenes fotorrealistas combinadas con códigos QR serializados para la trazabilidad. A medida que estas inversiones se extiendan, se espera que la cuota de la impresión digital se acelere después de 2028 cuando los primeros adoptantes validen la productividad a plena velocidad en líneas de inyección de tinta de 1 m de ancho.

Análisis Geográfico

Alemania aportó el 21,12% de la cuota de mercado en 2025, aprovechando su densa base manufacturera y su alto consumo de bienes envasados. Los elevados costes energéticos tras el shock del precio del gas de 2024 comprimieron los márgenes de extrusión de películas, aunque la estricta Ley de Envases de Alemania (VerpackG) empujó a los convertidores a actualizar las líneas con antelación, convirtiendo el cumplimiento en una futura ventaja exportadora.[3]Ministerio Federal de Medio Ambiente de Alemania, "Enmienda a la Ley de Envases (VerpackG)," BMUV.DE España representa la CAGR más rápida del 4,13% hasta 2031, respaldada por los exportadores de alimentos mediterráneos que valoran las bolsas ligeras con barrera de oxígeno para el aceite de oliva y el marisco en conserva destinados a América del Norte y Asia. Madrid y Cataluña también albergan centros de comercio electrónico en expansión, impulsando la demanda de sobres de polietileno y películas de cojín de aire.

El entorno de doble regulación del Reino Unido complica las operaciones de las empresas que venden tanto en el bloque del Reino Unido como en el de la UE. Los flujos de inventario separados para películas conformes con REACH y marcadas con UKCA aumentan las necesidades de capital circulante, aunque algunos convertidores compensan la carga centralizando la impresión digital en plantas del Reino Unido que sirven ediciones limitadas paneuropeas. Francia e Italia, centros históricos del envasado de lujo y farmacéutico, siguen demandando capacidad de coextrusión de alta barrera y huecograbado de tonos profundos. La ley AGEC de Francia está impulsando la rápida adopción de pilotos de reciclaje químico, mientras que Italia aprovecha su sólida red de compostaje industrial para atraer pruebas de ácido poliláctico y mezclas de almidón.

Los países nórdicos cuentan con tasas de recogida superiores al 80% para las películas flexibles, validando los sistemas de depósito y devolución que otros estados de la UE podrían replicar. Europa del Este sigue siendo una cuenca de producción competitiva en costes; Polonia y Chequia atraen inversiones con salarios más bajos y proximidad a los fabricantes de equipos originales alemanes, aunque están surgiendo escaseces de ingenieros de procesos cualificados. Los países del Benelux actúan como campo de pruebas para los pilotos de circuito cerrado debido a sus densas poblaciones y la avanzada infraestructura de clasificación, lo que los convierte en mercados ideales para el lanzamiento de bolsas de aperitivos de polietileno monomaterial con un 30% de contenido reciclado posconsumo. Estos matices regionales crean un mosaico de oportunidades y obstáculos regulatorios que dan forma a los planes de inversión de los convertidores en todo el continente.

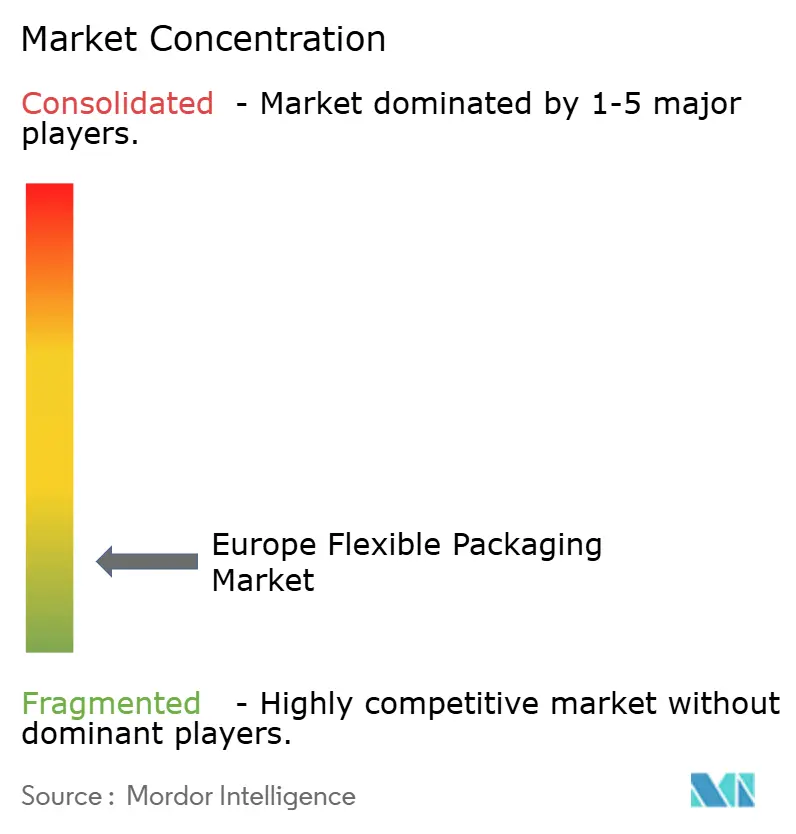

Panorama Competitivo

El mercado de envases flexibles en Europa presenta fragmentación. Los líderes en escala como Amcor, Mondi y Huhtamaki absorben los costes de cumplimiento del Reglamento de Envases y Residuos de Envases distribuyendo las actualizaciones de capital en presencias multinacionales y aprovechando el poder de compra global de resinas. Los fondos de capital privado siguen siendo consolidadores activos, apuntando a convertidores de menos de 100 millones de USD que se especializan en bolsas retort para alimentos de mascotas, laminados de sala limpia para farmacia o servicios de impresión digital bajo demanda.

La innovación de productos se centra en películas de alta barrera reciclables y cadenas de suministro certificadas como neutras en carbono. La línea de papel resistente a las grasas de Mondi y la bolsa retort de polipropileno monomaterial de Huhtamaki muestran cómo los multinacionales utilizan químicas de capas de unión propietarias y bucles de reciclaje a escala piloto para fidelizar a los clientes pioneros. Los especialistas más pequeños defienden su cuota ofreciendo cambios rápidos de diseño gráfico, soporte regulatorio multilingüe y flexibilidad en pedidos de bajo volumen. La volatilidad de las resinas desde 2024 ha comprimido los márgenes, aunque los convertidores con cláusulas de traslado de recargos o capacidad de reciclaje integrada hacia atrás soportan mejor la volatilidad que los tomadores de precios.

Las asociaciones estratégicas con empresas de reciclaje químico, como el acuerdo de compra de 20.000 toneladas de Sealed Air con la planta de reciclaje molecular de Eastman, crean narrativas de circuito cerrado que resuenan con los grandes fabricantes de bienes de consumo envasados. Los especialistas en impresión digital como ePac se expanden regionalmente para abastecer a los emprendedores locales de alimentos artesanales que buscan un plazo de entrega de 48 horas. A medida que se acerca la armonización paneuropea de las tarifas de Responsabilidad Extendida del Productor, la capacidad de garantizar la reciclabilidad certificada está evolucionando de una ventaja de marketing a un requisito de entrada para cada participante en el mercado de envases flexibles en Europa.

Líderes de la Industria de Envases Flexibles en Europa

Amcor PLC

Mondi Group

Huhtamaki Oyj

Constantia Flexibles GmbH

Wipak Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Mondi Group anunció una asociación estratégica con BASF para desarrollar recubrimientos de barrera compostables para envases de papel flexible destinados a aplicaciones de servicio de alimentos. La colaboración fusiona la experiencia de Mondi en sustratos de papel con la tecnología de polímero biodegradable ecovio de BASF y tiene como objetivo lanzar envases compostables certificados según la norma EN 13432 para el cuarto trimestre de 2026.

- Enero de 2026: Amcor PLC completó la integración de su adquisición de Berry Global, consolidando 15 plantas de fabricación europeas y generando 85 millones de EUR (95 millones de USD) en sinergias anuales mediante la optimización de compras y la racionalización de instalaciones. Amcor también destinó 50 millones de USD para nuevas líneas de impresión digital en toda Europa para atender pedidos farmacéuticos y de cuidado personal de tirada corta.

- Diciembre de 2025: Huhtamaki Oyj lanzó una bolsa de pie monomaterial reciclable para aplicaciones líquidas que iguala el rendimiento de barrera del laminado de lámina de aluminio mediante tecnología de metalización propia. La producción comercial comenzó en enero de 2026 en la planta de la empresa en Ronsberg, Alemania.

- Noviembre de 2025: Sealed Air Corporation inauguró un centro de innovación de 30 millones de EUR (34 millones de USD) en Lyon, Francia, centrado en envases protectores reciclables para el comercio electrónico. Las líneas de extrusión y recubrimiento a escala piloto del centro prueban sobres de burbujas monomaterial y películas de cojín de aire diseñadas para reemplazar las estructuras multicapa.

Alcance del Informe del Mercado de Envases Flexibles en Europa

El envase flexible es un medio de envasado de productos fabricado con materiales no rígidos, que permite opciones más económicas y personalizables. El envase flexible puede cambiar fácilmente de forma durante el llenado o el uso. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado de envases flexibles en términos de impulsores y restricciones.

El Informe del Mercado de Envases Flexibles en Europa está segmentado por Material (Plásticos, Papel, Lámina Metálica, y Bioplásticos y Materiales Compostables), Tipo de Producto (Bolsas y Bolsitas, Películas y Envolturas, Sobres y Sticks, y Otros Tipos de Producto), Industria de Usuario Final (Alimentación, Bebidas, Salud y Farmacéutica, Cuidado Personal y Cosméticos, Agricultura, y Otras Industrias de Uso Final), Tecnología de Impresión (Flexografía, Rotograbado, Impresión Digital, y Otras Tecnologías de Impresión), y País (Alemania, Reino Unido, Francia, Italia, España, y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Cast (CPP) | |

| Otros Plásticos | |

| Papel | |

| Lámina Metálica | |

| Bioplásticos y Materiales Compostables |

| Bolsas y Bolsitas |

| Películas y Envolturas |

| Sobres y Sticks |

| Otros Tipos de Producto |

| Alimentación | Productos de Panadería |

| Aperitivos | |

| Carne, Aves y Mariscos | |

| Confitería | |

| Alimentos para Mascotas | |

| Otros Productos Alimenticios | |

| Bebidas | |

| Salud y Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Agricultura | |

| Otras Industrias de Uso Final |

| Flexografía |

| Rotograbado |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Cast (CPP) | ||

| Otros Plásticos | ||

| Papel | ||

| Lámina Metálica | ||

| Bioplásticos y Materiales Compostables | ||

| Por Tipo de Producto | Bolsas y Bolsitas | |

| Películas y Envolturas | ||

| Sobres y Sticks | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentación | Productos de Panadería |

| Aperitivos | ||

| Carne, Aves y Mariscos | ||

| Confitería | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimenticios | ||

| Bebidas | ||

| Salud y Farmacéutica | ||

| Cuidado Personal y Cosméticos | ||

| Agricultura | ||

| Otras Industrias de Uso Final | ||

| Por Tecnología de Impresión | Flexografía | |

| Rotograbado | ||

| Impresión Digital | ||

| Otras Tecnologías de Impresión | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento anual compuesta proyectada para el sector de envases flexibles en Europa entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 2,94% durante el período 2026-2031.

¿Qué grupo de materiales se espera que registre la expansión más rápida?

Se prevé que los bioplásticos y otros materiales compostables crezcan más rápido, con una CAGR del 4,21% hasta 2031.

¿Por qué las películas de polietileno y polipropileno monomaterial están reemplazando rápidamente a los laminados multicapa?

Los mandatos de reciclabilidad de la UE vigentes para 2030 exigen que los envases entren en los flujos de reciclaje existentes, por lo que los propietarios de marcas están migrando hacia estructuras de polímero único que cumplen esas normas y evitan costosas tarifas de Responsabilidad Extendida del Productor.

¿Qué mercado nacional se anticipa que registrará el mayor crecimiento hasta 2031?

Se proyecta que España liderará las ganancias regionales con una CAGR del 4,13%, impulsada por las exportaciones de alimentos mediterráneos y la expansión de la logística del comercio electrónico.

¿Cómo está transformando la impresión digital la estrategia de cadena de suministro para los convertidores?

Las prensas digitales e híbridas eliminan los costes de planchas, lo que permite tiradas rentables de tan solo 500 unidades y permite a las marcas lanzar referencias en varios idiomas o de edición limitada con poco tiempo de antelación.

¿Qué hace de las bolsas retort de alta barrera reciclables una oportunidad clave de espacio en blanco?

Las estructuras actuales de lámina de aluminio se enfrentan a la obsolescencia regulatoria, por lo que los convertidores que ofrezcan bolsas monoméricas con rendimiento de esterilización a 121 °C pueden capturar cuota de mercado de las marcas de alimentos para mascotas y platos preparados que buscan alternativas conformes.

Última actualización de la página el: