Tamaño y Cuota del Mercado Europeo de Biochar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

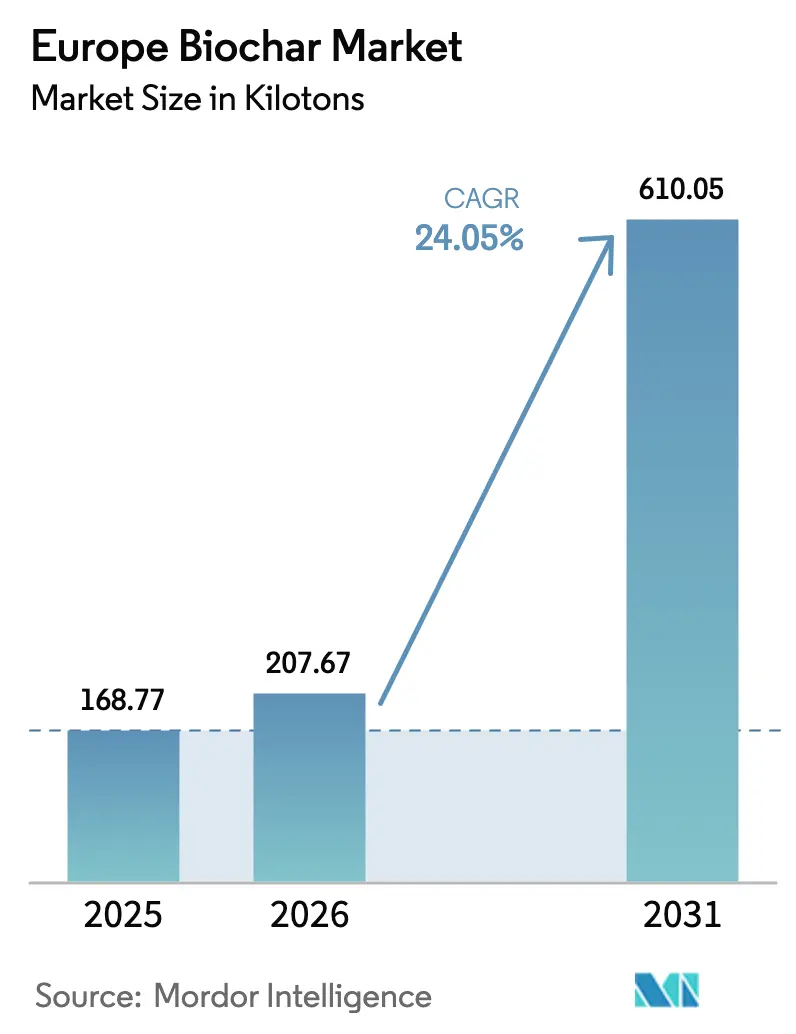

| Tamaño del mercado en el año base (2025) | 168.77 kilotones |

| Volumen del Mercado (2026) | 207.67 kilotones |

| Volumen del Mercado (2031) | 610.05 kilotones |

| Tasa de crecimiento (2026 - 2031) | 24.05% CAGR |

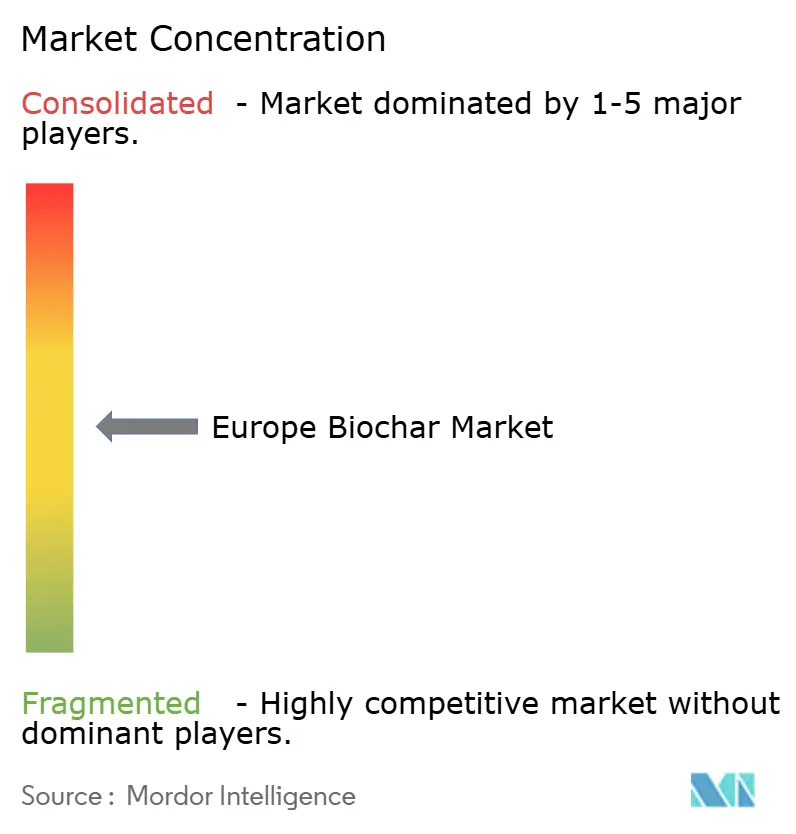

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Biochar por Mordor Intelligence

El tamaño del Mercado Europeo de Biochar fue valorado en 168,77 kilotones en 2025 y se estima que crecerá desde 207,67 kilotones en 2026 hasta alcanzar 610,05 kilotones en 2031, a una CAGR del 24,05% durante el período de previsión (2026-2031). El impulso del mercado está pasando de proyectos piloto a despliegues industriales a medida que los mandatos de eliminación de carbono de la Unión Europea, el Sistema de Comercio de Emisiones revisado y la inclusión del biochar en el Reglamento de la UE sobre Productos Fertilizantes (CMC14) formalizan colectivamente la demanda. Las redes de calefacción urbana de Alemania, los planes de valorización de lodos de aguas residuales del Reino Unido y los residuos forestales nórdicos anclan la expansión regional, mientras que los acuerdos corporativos de créditos de carbono prepagados reducen el riesgo de nueva capacidad. La elección tecnológica se está consolidando en torno a reactores de pirólisis modulares que se integran con los flujos de biomasa existentes con menor intensidad de capital que los gasificadores. El uso como aditivo en piensos para ganado, la sustitución en cemento y acero, y el char rico en fósforo procedente de lodos municipales diversifican los ingresos, pero la logística fragmentada de biomasa y la ausencia de directrices agronómicas paneuropeas sobre tasas de aplicación en campo moderan la adopción a corto plazo.

Conclusiones Clave del Informe

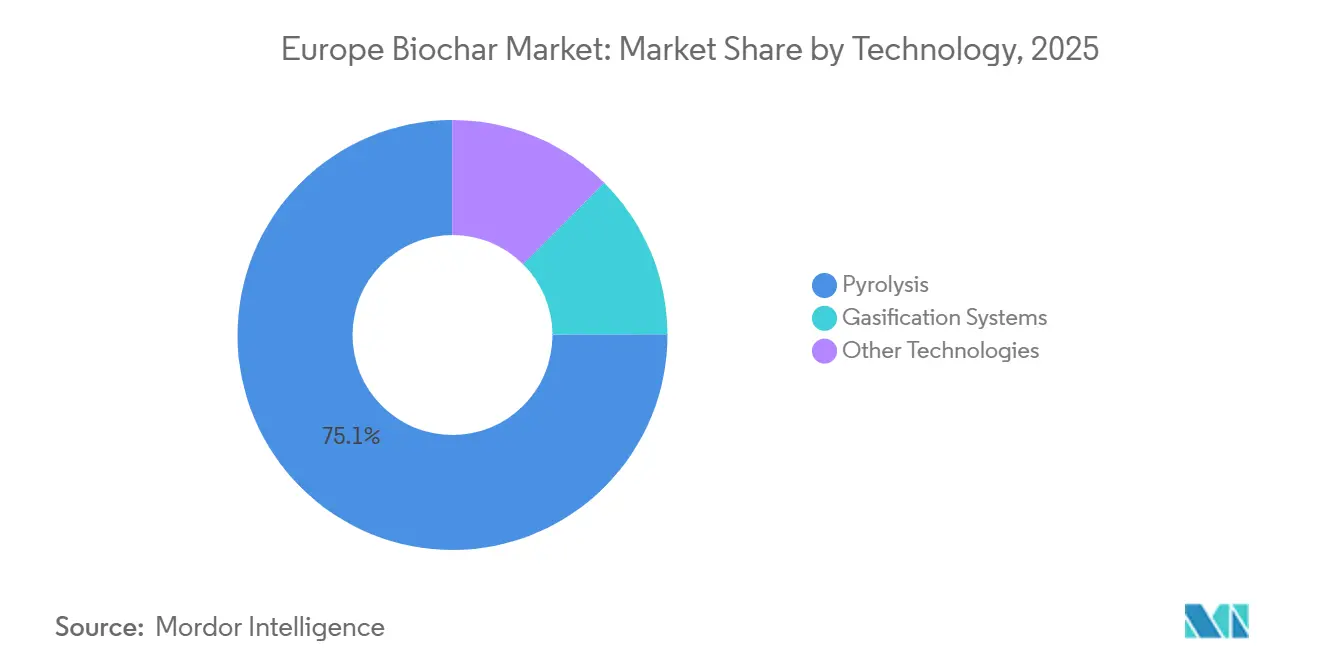

- Por tecnología, la pirólisis representó el 75,06% de la cuota del Mercado Europeo de Biochar en 2025 y avanza a una CAGR del 24,55% hasta 2031.

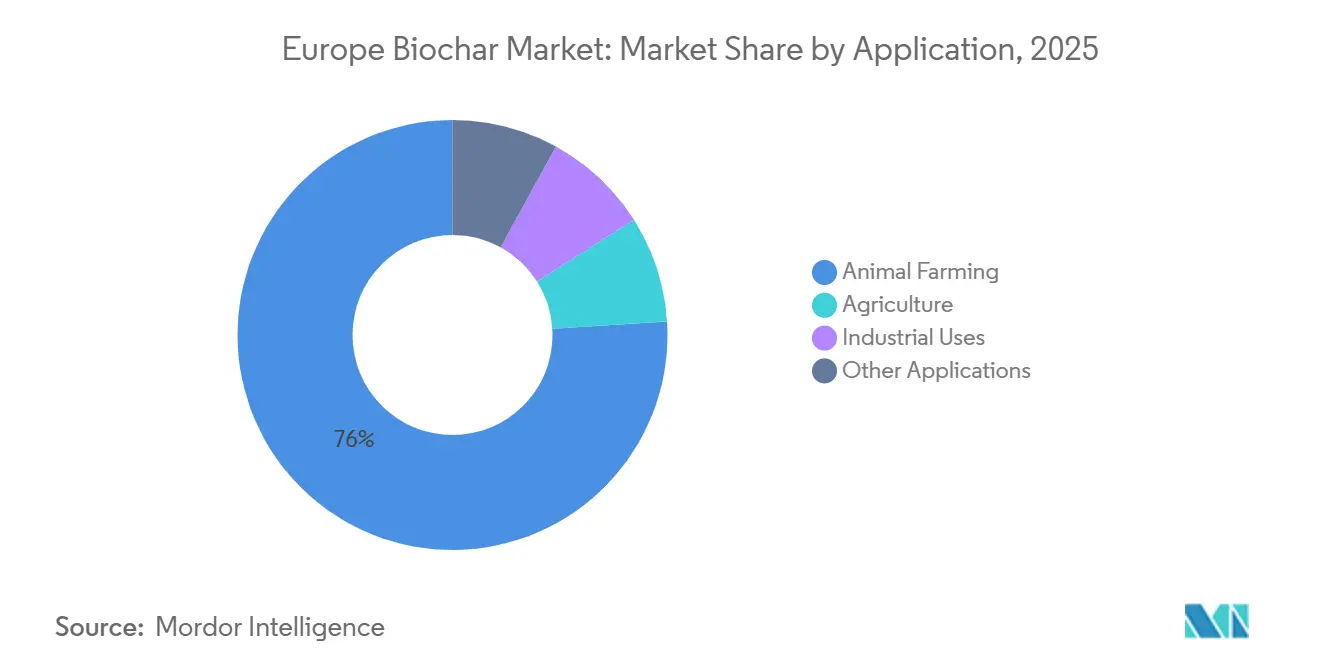

- Por aplicación, la ganadería representó el 75,99% del tamaño del Mercado Europeo de Biochar en 2025, mientras que se proyecta que los usos industriales crecerán a una CAGR del 26,10% hasta 2031.

- Por geografía, Alemania lideró con el 29,47% de la cuota del Mercado Europeo de Biochar en 2025 y se prevé que crezca a una CAGR del 24,51% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Biochar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de agricultura regenerativa y ecológica en la UE | +6.2% | Alemania, Francia, Italia, Países Nórdicos | Medio plazo (2-4 años) |

| Expansión de los acuerdos de compra de créditos de carbono | +5.8% | Global, con concentración en Alemania, Reino Unido, Países Nórdicos | Corto plazo (≤ 2 años) |

| Inclusión del biochar CMC14 en el Reglamento de la UE sobre Productos Fertilizantes | +4.5% | Paneuropeo, con ganancias tempranas en Alemania, Francia, Países Bajos | Medio plazo (2-4 años) |

| Economía de la recuperación de calor industrial mediante pirólisis en calefacción urbana | +3.9% | Alemania, Países Nórdicos, Austria | Largo plazo (≥ 4 años) |

| Reciclaje de fósforo habilitado por biochar a partir de flujos de lodos de aguas residuales | +2.7% | Reino Unido, Alemania, Países Bajos, municipios nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Agricultura Regenerativa y Ecológica en la UE

Los programas de agricultura ecológica y regenerativa financiados en el marco de la Política Agrícola Común de la UE asignan 8.100 millones de EUR para 2023-2027, y el biochar califica como enmienda del suelo subvencionada en los Eco-Regímenes. Francia amplió la superficie ecológica un 11% en 2024 y documentó incrementos de rendimiento en cereales y viñedos del 15%-22% cuando se aplicó biochar bajo estrés hídrico, lo que llevó a su Ministerio de Agricultura a incorporar el biochar en la hoja de ruta nacional de salud del suelo[1]Ministerio de Agricultura de Francia, "Estrategia Nacional de Salud del Suelo que Incorpora el Biochar," AGRICULTURE.GOUV.FR. Alemania lanzó una demostración de 50 millones de EUR que abarca 500 explotaciones en 2025 para validar la secuestración y ajustar los protocolos de campo. Si bien las subvenciones impulsan la demanda, las directrices agronómicas inconsistentes sobre tamaño de partícula, origen de la materia prima y tasas específicas por cultivo generan resultados variables en campo que ralentizan la adopción generalizada. Italia y España se retrasan porque el biochar aún tiene una clasificación experimental hasta que la legislación nacional transponga completamente el Reglamento UE 2019/2783.

Expansión de los Acuerdos de Compra de Créditos de Carbono

Los compradores voluntarios adquirieron 47.000 certificados de eliminación de biochar en 2024, un 161% más interanual, a EUR 150-200 por t de CO₂e, ya que empresas como Microsoft, Shopify y Stripe priorizaron las eliminaciones duraderas[2]Puro.earth, "Certificados de Eliminación de Carbono de Biochar 2024," PURO.EARTH. NOVOCARBO cerró un acuerdo de suministro a 10 años por 100.000 toneladas con una reaseguradora suiza en 2025, asegurando 18 millones de EUR en ingresos anticipados que financiaron una planta de 12 kt en Brandeburgo. Las auditorías del Certificado Europeo de Biochar (EBC) acompañan ahora al 89% de las emisiones, reforzando los estándares de calidad y permanencia. Los precios siguen siendo volátiles; los valores al contado cayeron un 22% a finales de 2025 ante el escrutinio de las afirmaciones de durabilidad, por lo que los productores sin contratos a largo plazo enfrentan presión sobre los márgenes. La próxima Certificación de Eliminación de Carbono de la UE, prevista para 2026, se espera que eleve los umbrales de seguimiento y verificación, favoreciendo a los actores integrados con analítica propia.

Inclusión del Biochar CMC14 en el Reglamento de la UE sobre Productos Fertilizantes

El Reglamento UE 2019/2783 permite que el biochar que cumpla los límites de carbono y contaminantes circule libremente entre los estados miembros como material CMC14. Alemania aclaró que el char derivado de residuos forestales o de jardinería califica automáticamente, mientras que la madera tratada o los lodos como materias primas requieren pruebas adicionales de dioxinas. Los Países Bajos transpusieron CMC14 a principios de 2025, abriendo 1,8 millones de ha de tierra arable y provocando un aumento del 34% en las importaciones procedentes de Alemania y Austria. Francia e Italia se retrasan en la transposición, creando un mercado a dos velocidades donde el biochar certificado alcanza primas de precio del 30%-40% en los países de adopción temprana. Los productores que invierten en trazabilidad basada en cadena de bloques mitigan el riesgo de rechazo en envíos transfronterizos.

Economía de la Recuperación de Calor Industrial mediante Pirólisis en Calefacción Urbana

Las redes de calefacción urbana incorporan unidades de pirólisis que convierten residuos forestales y agrícolas en biochar mientras capturan calor de alta calidad para edificios, logrando eficiencias del sistema superiores al 80%. La planta de 3 kt de PYREG en Dörth suministra 2,5 MWth a una red local y genera 1,2 millones de EUR en ventas anuales de calor además de los ingresos por biochar. Carbon Finland informa un período de recuperación de la inversión de 4,8 años para una instalación comparable cuando se ubica a menos de 5 km de la demanda de calor. La Ley de Energía en Edificios de Alemania exige ahora que la nueva calefacción urbana obtenga al menos el 50% de energía renovable para 2030, impulsando las carteras de proyectos. Los costes de capital de EUR 3-5 millones para una unidad de 2 kt con intercambiadores de calor limitan el despliegue a municipios con calificación crediticia de grado de inversión o fondos de cohesión de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La logística fragmentada de residuos de biomasa en la UE encarece los costes de materia prima | -3.80% | Paneuropeo, agudo en las regiones del sur y del este (España, Italia, Polonia) | Corto plazo (≤ 2 años) |

| Ausencia de directrices agronómicas paneuropeas para las tasas de aplicación de biochar en campo | -2.10% | Alemania, Francia, Italia, España, con repercusión en Europa Central | Medio plazo (2-4 años) |

| Posible responsabilidad a largo plazo por HAP / metales pesados en char no certificado | -1.90% | Paneuropeo, concentrado en mercados con madera no tratada o materias primas contaminadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Logística Fragmentada de Residuos de Biomasa en la UE Encarece los Costes de Materia Prima

Los costes de materia prima oscilan entre EUR 35/t para residuos forestales nórdicos y EUR 90/t para residuos agrícolas del sur de Europa, debido a que la infraestructura de recolección y secado es deficiente. Solo el 38% de los residuos agrícolas alemanes se utilizaron industrialmente en 2024, y el resto se quemó o se dejó en el campo. Los residuos de poda de olivos en España e Italia están dispersos en pequeñas explotaciones, y el transporte más allá de 80 km a menudo hace que la producción de biochar no sea económicamente viable. Las unidades de pirólisis móviles pilotadas por el INRAE de Francia en 2025 redujeron el gasto en materia prima un 42%, pero conllevan un capex de 1,8 millones de EUR que solo es adecuado para cooperativas bien capitalizadas. La Estrategia de Movilización de Biomasa de la UE cofinanciará centros de agregación a partir de 2026, aunque el alivio significativo podría no llegar hasta 2028.

Ausencia de Directrices Agronómicas Paneuropeas para las Tasas de Aplicación de Biochar en Campo

Los umbrales de seguridad establecidos en CMC14 no especifican tasas de aplicación ni profundidad de incorporación, lo que obliga a los agricultores a depender de asesoramiento inconsistente de los proveedores. El Instituto Thünen de Alemania sugiere 5-10 t/ha para suelos arenosos, pero carece de validación en distintos climas. Los ensayos franceses muestran que por encima de 15 t/ha el biochar puede inmovilizar el nitrógeno y reducir los rendimientos del primer año entre un 8% y un 12%. La calculadora del Reino Unido de 2025 cubre solo 12 combinaciones cultivo-suelo y no ha sido revisada por pares. En ausencia de protocolos armonizados, los auditores añaden entre un 20% y un 30% a los costes de seguimiento, erosionando el valor neto de los créditos de carbono y ralentizando la adopción entre los agricultores con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Pirólisis Domina por su Modularidad y Flexibilidad de Materia Prima

La pirólisis controló el 75,06% de la cuota del Mercado Europeo de Biochar en 2025, y se prevé que su porción del tamaño del Mercado Europeo de Biochar crezca a una CAGR del 24,55% hasta 2031. Los reactores de alimentación continua, como el P500 y el P1500 de PYREG, procesan residuos mixtos tolerantes a la humedad con menores requisitos de control de oxígeno y temperatura que los gasificadores, reduciendo los plazos de instalación a nueve meses y disminuyendo el capex por tonelada un 28% entre 2022 y 2025.

Los sistemas de gasificación siguen siendo un nicho, pero resultan atractivos para instalaciones integradas de pasta de papel, papel y aserraderos donde la coproducción de gas de síntesis compensa el mayor capex; las unidades de tiro descendente de Bussme Energy en Suecia alcanzan una eficiencia térmica del 85% y atraen a fábricas que buscan la sustitución de combustibles fósiles. La carbonización hidrotérmica y la pirólisis por microondas permanecen en fase piloto debido a la alta demanda energética y la compatibilidad limitada con materias primas. Los regímenes regulatorios son tecnológicamente neutros, pero las plantas de pirólisis han captado el 92% de las certificaciones EBC gracias a su superior tolerancia a las materias primas y su estabilidad de carbono consistente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Ganadería Lidera, los Usos Industriales se Aceleran

La ganadería absorbió el 75,99% del volumen de 2025 dentro del Mercado Europeo de Biochar, aprovechando la inclusión en piensos al 1%-3% para reducir el metano entérico hasta un 18% en rebaños lecheros. Los ensayos subvencionados en el marco de la hoja de ruta De la Granja a la Mesa de Alemania inscribieron a 14.000 cabezas de ganado vacuno y 87.000 cerdos durante 2024-2025, validando los beneficios para las emisiones y la salud intestinal.

Los usos industriales, aunque representan una porción menor del tamaño del Mercado Europeo de Biochar, están creciendo a una CAGR del 26,10% a medida que los productores de cemento y acero se enfrentan a gravámenes sobre el carbono incorporado derivados del Mecanismo de Ajuste en Frontera por Carbono de la UE a partir de 2026. La prueba en horno de Heidelberg Materials en 2024 redujo la intensidad de CO₂ del clínker un 9% sin sacrificar la resistencia a la compresión y está prevista su replicación en tres plantas en 2026. La demanda de enmiendas del suelo agrícola está aumentando de forma constante en la viticultura y la horticultura propensas a la sequía, pero los elevados costes iniciales siguen disuadiendo una adopción amplia en cultivos extensivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania ancla el tamaño del Mercado Europeo de Biochar con el 29,47% del volumen de 2025 y está en camino de alcanzar una CAGR del 24,51% hasta 2031, impulsada por subsidios federales, densas redes de calefacción urbana y liderazgo en la certificación EBC. Las empresas de servicios municipales obtienen materias primas forestales y de residuos verdes localmente, manteniendo los costes de entrega por debajo de EUR 45/t y permitiendo una producción de biochar por debajo de EUR 200/t.

El Reino Unido es un adoptante rápido a medida que las empresas de agua convierten los lodos de aguas residuales en char rico en fósforo y los compradores corporativos como Lloyds Banking Group cierran acuerdos de créditos de carbono a largo plazo. Se prevé que el volumen procedente del char de lodos se dispare cuando entre en vigor el esperado mandato de recuperación de fósforo de 2028, ampliando la cuota del Reino Unido en el Mercado Europeo de Biochar hasta los altos porcentajes de los adolescentes para 2031.

Los países nórdicos aprovechan los complejos forestales integrados que suministran residuos de bajo coste y la absorción de calefacción urbana, manteniendo los costes de materia prima cerca de EUR 35/t. Francia muestra un sólido impulso en viticultura ecológica y cereales respaldados por Eco-Regímenes, aunque los retrasos nacionales en la transposición de CMC14 moderan el despliegue comercial completo. Italia y España se retrasan ante la fragmentada agregación de residuos, pero los proyectos piloto con orujo de oliva podrían desbloquear entre 50 y 70 kt de capacidad anual si los centros logísticos maduran después de 2028.

Panorama Competitivo

El Mercado Europeo de Biochar está moderadamente fragmentado. Las estrategias de integración vertical dominan: PYREG fabrica reactores y ofrece producción por encargo; NOVOCARBO asegura contratos de materia prima municipal a largo plazo y se ubica junto a plantas de energía de biomasa; Carbofex combina la pirólisis con residuos de fábricas de pasta de papel finlandesas para fijar costes por debajo de EUR 180/t. Los nuevos participantes más pequeños aprovechan los ingresos por créditos de carbono prepagados para escalar. El sector europeo de biochar equilibra un núcleo maduro de actores integrados consolidados, una cartera de competidores con tecnologías especializadas y una larga cola de unidades regionales por lotes que se enfrentan a crecientes obstáculos de certificación y fiabilidad de materias primas.

Líderes del Sector Europeo de Biochar

Airex Energy

Carbofex Ltd

NOVOCARBO GMBH

PYREG GmbH

Sonnenerde GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Varaha ClimateAg Private Limited lanzó su Programa Varaha de Socios Industriales (VIPP), una iniciativa global que permite a las plantas de procesamiento de biomasa acceder a materias primas sostenibles. La primera colaboración del programa, con Revata Carbon y Valency International, se centrará en un proyecto industrial de eliminación de carbono mediante biochar en Costa de Marfil.

- Mayo de 2024: La Iniciativa Internacional de Biochar y la Iniciativa de Biochar Sostenible Certificado con sede en Europa han fusionado sus estándares de certificación, alineando los requisitos de calidad del biochar entre regiones para agilizar los procesos de certificación y mejorar la transparencia del mercado para los productores y compradores europeos.

Alcance del Informe del Mercado Europeo de Biochar

El biochar es una sustancia similar al carbón vegetal que quema material orgánico procedente de residuos agrícolas y forestales mediante pirólisis. La adición de biochar al suelo mejora la fertilidad, aumenta la retención de agua y puede secuestrar carbono, beneficiando tanto a la agricultura como al medio ambiente.

El mercado europeo de biochar está segmentado por tecnología, aplicación y geografía. Por tecnología, el mercado se segmenta en pirólisis, sistemas de gasificación y otras tecnologías (pirólisis por microondas, hornos tradicionales). Por aplicación, el mercado se segmenta en agricultura, ganadería, usos industriales y otras aplicaciones (filtración de agua y energía renovable). El informe también cubre los tamaños de mercado y las previsiones para el mercado de biochar en 7 países de Europa. Los tamaños de mercado y las previsiones se proporcionan para cada segmento en función del volumen (toneladas).

| Pirólisis |

| Sistemas de Gasificación |

| Otras Tecnologías |

| Agricultura |

| Ganadería |

| Usos Industriales |

| Otras Aplicaciones |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Turquía |

| Rusia |

| Resto de Europa |

| Tecnología | Pirólisis |

| Sistemas de Gasificación | |

| Otras Tecnologías | |

| Aplicación | Agricultura |

| Ganadería | |

| Usos Industriales | |

| Otras Aplicaciones | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado europeo de biochar hasta 2031?

Se prevé que se expanda desde 207,67 kilotones en 2026 hasta 610,05 kilotones en 2031 a una CAGR del 24,05%.

¿Qué tecnología lidera la producción actual?

Los reactores de pirólisis modulares representaron el 75,06% del volumen de 2025 gracias a la flexibilidad de materia prima y la instalación más rápida.

¿Por qué la ganadería domina la demanda?

Los productores ganaderos utilizan aditivos de biochar en piensos para reducir el metano hasta un 18% y acceder a créditos de carbono, representando el 75,99% del volumen de 2025.

¿Qué países están escalando más rápido?

Alemania sigue siendo el mayor, mientras que el Reino Unido y los países nórdicos muestran el mayor crecimiento a corto plazo al desplegar proyectos vinculados a lodos de aguas residuales y a la silvicultura.

¿Qué frena el uso agrícola más amplio en la actualidad?

Los elevados costes logísticos de la materia prima y la falta de directrices agronómicas paneuropeas sobre tasas de aplicación en campo aumentan el riesgo para los agricultores de cultivos convencionales.

Última actualización de la página el: