Tamanho e Participação do Mercado de Hardware de Controle de Acesso da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

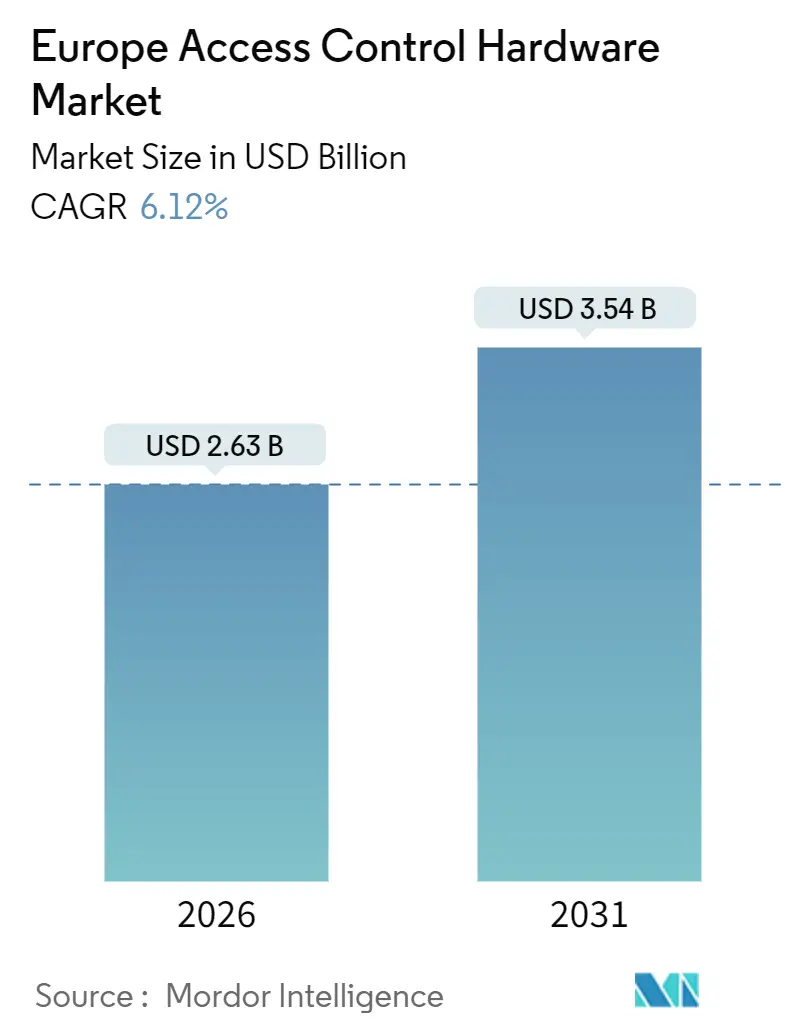

| Tamanho do Mercado (2026) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de Controle de Acesso da Europa por Mordor Intelligence

O tamanho do Mercado de Hardware de Controle de Acesso da Europa é estimado em USD 2,63 bilhões em 2026, e espera-se que atinja USD 3,54 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031).

As fechaduras eletrônicas e inteligentes permanecem a categoria principal, mas os ganhos rápidos em leitores biométricos e controladores nativos em nuvem estão deslocando progressivamente o mix de receitas. Os aceleradores de adoção incluem a Diretiva de Desempenho Energético de Edifícios 2024/1275, que impulsiona implementações de automação predial, e a crescente preferência por credenciais móveis que eliminam o provisionamento de cartões plásticos. O estímulo federal de modernização da Alemanha, a onda de renovação nacional da Espanha e os investimentos recordes em infraestrutura de contraterrorismo adicionam maior impulso. A rivalidade competitiva está se intensificando à medida que os incumbentes adquirem especialistas digitais e os novos entrantes implantam ofertas de Controle de Acesso como Serviço baseadas em assinatura, enquanto a persistência de escassez de semicondutores e as complexidades de retrofit de sistemas legados moderam o potencial de crescimento no curto prazo.

Principais Conclusões do Relatório

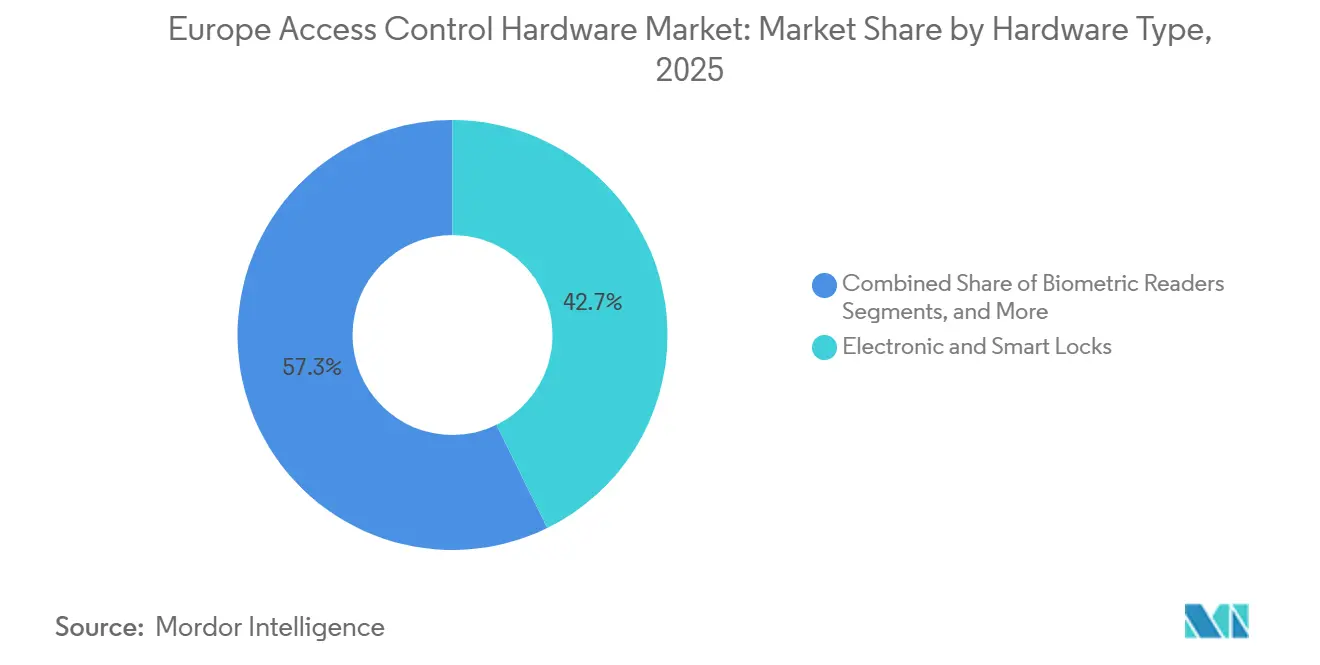

- Por tipo de hardware, as fechaduras eletrônicas e inteligentes lideraram com 42,73% de participação de receita em 2025; os leitores biométricos estão expandindo a um CAGR de 8,03% até 2031.

- Por tecnologia de autenticação, RFID e NFC detinham 37,53% de participação do tamanho do mercado de hardware de controle de acesso da Europa em 2025, enquanto o Bluetooth Low Energy avança a um CAGR de 7,67% até 2031.

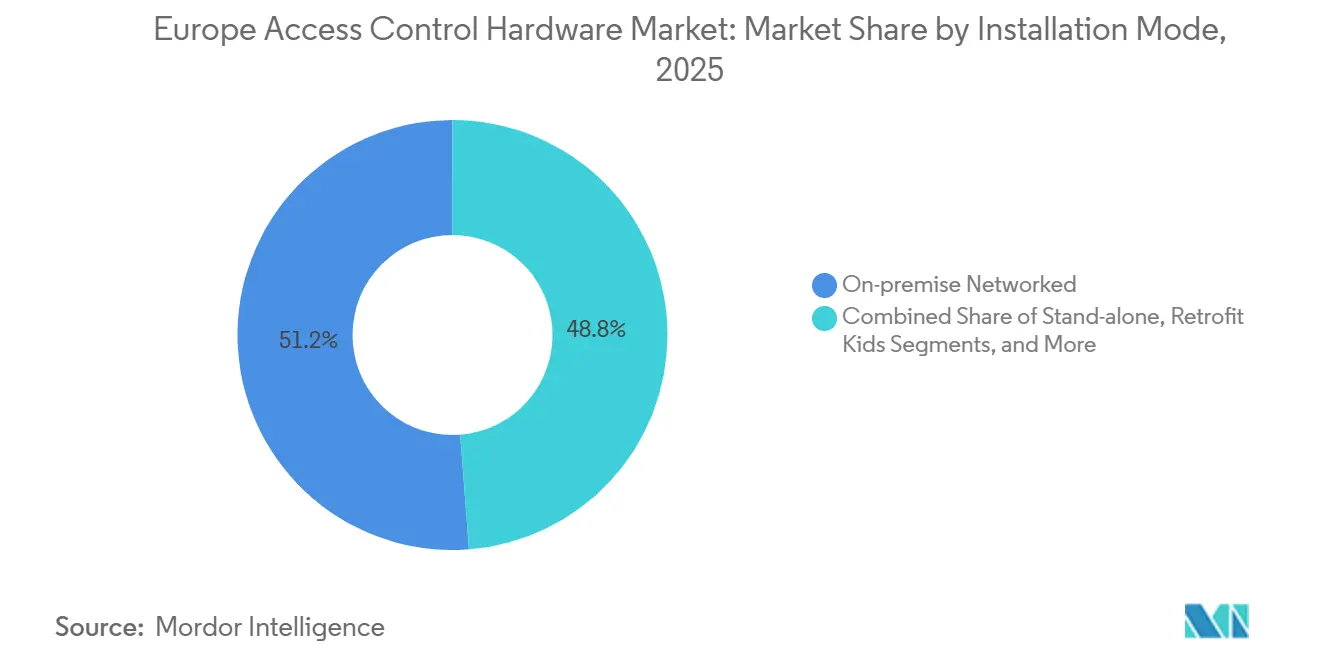

- Por modo de instalação, os sistemas em rede on-premise retiveram 51,22% de participação em 2025; as plataformas de Controle de Acesso como Serviço em nuvem registram o maior CAGR projetado de 8,55% até 2031.

- Por vertical do usuário final, os escritórios comerciais representaram 29,31% de participação do mercado de hardware de controle de acesso da Europa em 2025, enquanto a saúde tem previsão de crescer a um CAGR de 7,17%.

- Por geografia, a Alemanha comandou 25,86% de participação de receita em 2025; a Espanha é o país de crescimento mais rápido com um CAGR de 6,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hardware de Controle de Acesso da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente em Meio ao Aumento de Ameaças de Criminalidade e Terrorismo | +1.2% | Reino Unido, França, Alemanha | Curto prazo (≤ 2 anos) |

| Rápida Transição para Sistemas de Credenciais Móveis e Nativos em Nuvem | +1.8% | Alemanha, Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Retrofits de Edifícios Verdes da UE Impulsionando a Demanda por Fechaduras Inteligentes | +1.5% | Espanha, Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| Necessidade Orientada pelo RGPD por Hardware que Preserve a Privacidade | +0.9% | União Europeia (todos os estados membros) | Médio prazo (2-4 anos) |

| ID Digital/eIDAS 2.0 Habilitando Casos de Uso de Acesso Biométrico | +0.7% | Alemanha, França, Espanha, Itália | Longo prazo (≥ 4 anos) |

| Leitores Edge-AI Reduzindo o TCO e a Latência | +0.6% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Sistemas de Credenciais Móveis e Nativos em Nuvem

As implementações sem fio ultrapassaram as instalações com fio pela primeira vez em 2025, com credenciais móveis atingindo 17%, o triplo do seu nível de 2023. Até 2027, nove em cada dez empresas deverão cumprir os requisitos de autenticação multifator por meio de plataformas nativas em nuvem que reduzem o custo total de propriedade em 40%. A penetração de 30% de 5G na Europa, aliada à conectividade RedCap, permite que fechaduras alimentadas por bateria exportem registros em tempo real consumindo menos de 1 watt.[1]GSMA, "Economia Móvel Europa 2025," GSMA.com Os modelos de assinatura que convertem despesas de capital em orçamentos operacionais estão impulsionando a adoção entre pequenas e médias empresas, enquanto as metas de sustentabilidade estão acelerando a retirada de cartões de PVC que geram 2,5 quilogramas de resíduos por 1.000 credenciais.

Retrofits de Edifícios Verdes da UE Impulsionando a Demanda por Fechaduras Inteligentes

A Diretiva 2024/1275 obriga sistemas de automação e controle em instalações não residenciais com capacidade de AVAC superior a 290 quilowatts até 2029, posicionando as fechaduras interoperáveis como habilitadoras de conformidade. A Espanha pretende reformar 1,2 milhão de estruturas até 2030, incorporando o controle de acesso em rede em seu índice de prontidão digital. A Alemanha destinou EUR 2,5 bilhões (USD 2,75 bilhões) para modernizações do setor público que combinam fechaduras eletrônicas com agendamento de AVAC orientado por ocupação. Incentivos complementares, como o crédito Superbonus de 65% da Itália e o Programa de Descarbonização do Setor Público do Reino Unido (GBP 1,8 bilhão, USD 2,27 bilhões), sustentam a demanda por hardware habilitado para IP que alimenta painéis de energia.

Necessidade Orientada pelo RGPD por Hardware que Preserve a Privacidade

As ações de aplicação envolvendo dados biométricos aumentaram 22% em 2024, levando os serviços de saúde e os organismos públicos a adotar leitores que armazenam modelos no dispositivo sob arquiteturas de correspondência no cartão.[2]Conselho Europeu de Proteção de Dados, "Rastreador de Aplicação do RGPD 2024," EDPB.europa.eu Os elementos de segurança SE051 e SE052 da NXP, certificados para Critérios Comuns EAL6+ e FIPS 140-3 Nível 3, realizam a correspondência local e mantêm os vetores fora da rede. O quadro eIDAS 2.0 obriga todos os estados membros a emitir carteiras de identidade digital até 2026, impulsionando a demanda por painéis que ingerem credenciais criptográficas via NFC. Os hospitais implementam cada vez mais biometria multimodal que combina reconhecimento de íris com entrada de PIN, satisfazendo os requisitos de trilha de auditoria enquanto mantêm latência inferior a 200 milissegundos.

Adoção Crescente em Meio ao Aumento de Ameaças de Criminalidade e Terrorismo

O Reino Unido destinou GBP 3 bilhões (USD 3,78 bilhões) para atualizações de contraterrorismo, priorizando o acesso seguro em centros de transporte e instalações de energia. O prolongado alerta Vigipirate da França, combinado com o relatório do Eurostat sobre 5,3 milhões de infrações na Alemanha, está direcionando orçamentos para painéis conectados por IP com invólucros à prova de adulteração. Os escritórios comerciais substituem cilindros mecânicos por fechaduras eletrônicas que integram feeds de vídeo, criando registros forenses que as seguradoras recompensam com reduções de prêmios de 15-20%. Os organismos governamentais e de defesa, que representaram 18% das remessas em 2025, agora especificam criptografia em conformidade com a NATO SDIP-27 como padrão.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex Inicial para Sistemas Multifator e Ciberseguros | -1.1% | Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Complexidade de Integração de Sistemas Legados no Parque Imobiliário da UE | -0.9% | Itália, Espanha, França | Médio prazo (2-4 anos) |

| Escassez de Chips na Cadeia de Abastecimento Causando Prazos de Entrega de Hardware | -0.6% | União Europeia (todos os estados membros) | Curto prazo (≤ 2 anos) |

| Picos de Preços de Energia Elevando o Custo Total de Propriedade | -0.5% | Alemanha, Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial para Sistemas Multifator e Ciberseguros

Os painéis multifator que agrupam elementos de segurança e módulos criptografados custam 60-80% mais do que os leitores de fator único, pressionando os orçamentos de pequenas empresas.[3]Schneider Electric, "Estudos de Caso EcoStruxure Building 2024," SE.com As plataformas ACaaS em nuvem podem reduzir os custos de cinco anos em 40%, mas as taxas de entrada de USD 150-250 por porta ainda desencorajam implantações em múltiplos locais. Os leitores biométricos certificados para EAL6+ custam mais de USD 800 por unidade, em comparação com USD 120 para alternativas RFID básicas, estendendo os períodos de retorno além de três anos. As tarifas de energia elevadas de EUR 0,15-0,20 por kWh (USD 0,16-0,22) inflacionam os custos operacionais ao longo da década, já que a energia representa até 70% das despesas do ciclo de vida do sistema.

Complexidade de Integração de Sistemas Legados no Parque Imobiliário da UE

Três em cada quatro edifícios comerciais europeus são anteriores a 2000 e não possuem a cabeação estruturada ou os backbones IP necessários para os controladores modernos, forçando retrofits dispendiosos que custam 30-40% acima dos equivalentes em novas construções. As paredes de alvenaria em ativos históricos italianos e espanhóis atenuam os sinais de RF, levando à adição de repetidores em malha a um custo de USD 200-300 por nó. Os protocolos Wiegand proprietários exigem infraestrutura paralela durante as fases de eliminação, dobrando efetivamente os gastos com hardware até que a migração seja concluída. Os desafios de bloqueio de fornecedor persistem, com mudanças para arquiteturas abertas custando a instalações de médio porte USD 50.000-150.000 devido ao trabalho de reinscrição de credenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hardware: Fechaduras Eletrônicas Dominam Enquanto a Biometria Acelera

As fechaduras eletrônicas e inteligentes detinham 42,73% da participação do mercado de hardware de controle de acesso da Europa em 2025, apoiadas pela facilidade de instalação em apartamentos de retrofit e conjuntos comerciais. Os leitores biométricos, embora menores em base, têm projeção de registrar um CAGR de 8,03% até 2031, à medida que as instalações de saúde e públicas em conformidade com o RGPD adotam sistemas de íris e impressão digital que mantêm os modelos no dispositivo. Os leitores de cartão persistem em instalações legadas, mas os requisitos de sustentabilidade e as implementações de carteiras digitais estão corroendo sua relevância. Os controladores agora incorporam processadores de borda que completam a correspondência em menos de 200 milissegundos, mitigando o uso de largura de banda e os riscos de privacidade de dados. Até 2029, os painéis habilitados para NFC capazes de ingerir credenciais eIDAS deverão substituir 60% das unidades não conformes ainda em operação no campo.

As fechaduras inteligentes de segunda geração também integram sensores de ocupação para otimizar os sistemas de AVAC. Esta ligação cruzada entre segurança e economia de energia reforça os casos de negócio em retrofits públicos financiados pelo Programa Federal de Modernização de Edifícios da Alemanha. Da mesma forma, os designs modulares que aceitam rádios BLE ou Wi-Fi plug-in permitem que os gestores de instalações adotem novas credenciais sem trocar unidades inteiras, prolongando os ciclos de obsolescência de ativos. A concorrência de preços se intensifica à medida que os novos entrantes introduzem cilindros inteligentes autônomos por menos de USD 120, em contraste com USD 800 ou mais para estações biométricas multimodais certificadas para EAL6+. As atualizações de computação de borda, no entanto, comandam prêmios entre os usuários de defesa após os mandatos de criptografia NATO SDIP-27.

Por Tecnologia de Autenticação: BLE Desafia a Supremacia do RFID

O RFID e o NFC mantiveram uma participação de receita de 37,53% em 2025, aproveitando os ecossistemas de cartões estabelecidos e os sólidos alcances de leitura de 10 metros preferidos em pátios de logística. O Bluetooth Low Energy, no entanto, tem projeção de registrar um CAGR de 7,67% à medida que as credenciais baseadas em smartphones reduzem os custos de provisionamento e permitem que os administradores revoguem o acesso em segundos. Os leitores Wi-Fi e IP atendem organizações que buscam gerenciamento unificado de rede, mas seu consumo de 3-5 watts conflita com os benchmarks de energia da Diretiva 2024/1275. A biometria multimodal combina varreduras de íris e veias para aplicações de alta segurança, e a adoção é impulsionada pelo aumento de 22% nos casos de aplicação do RGPD envolvendo armazenamento biométrico centralizado.

O firmware recente permite que as fechaduras BLE reduzam o consumo abaixo de 1 watt, auxiliado pela penetração de 30% de 5G na Europa, que suporta uplinks RedCap de baixa potência. Embora o RFID domine nos nós de transporte, a crescente participação do BLE em escritórios comerciais e apartamentos sinaliza uma mudança decisiva em direção a credenciais sem plástico. O posicionamento por banda ultralarga surge como uma solução híbrida para precisão submérica quando os alcances de leitura de RFID são insuficientes, especialmente em armazéns que precisam de rastreamento de ativos em tempo real.

Por Modo de Instalação: Crescimento da Nuvem Supera as Preferências On-Premise

Os sistemas em rede on-premises ainda representam 51,22% das remessas devido a estratégias de isolamento físico em infraestrutura crítica e locais de defesa. No entanto, as opções de ACaaS em nuvem têm previsão de registrar um CAGR de 8,55%, o mais rápido entre os modos de instalação, à medida que as empresas buscam modelos de assinatura que evitam compras iniciais de controladores e permitem atualizações remotas de firmware. As fechaduras inteligentes autônomas atendem a pequenos varejistas, mas a falta de registros centralizados limita a adoção em domínios governados pela SOX ou auditados pela ISO 27001. Os kits de retrofit, frequentemente cilindros alimentados por bateria, ganham popularidade em meio à iniciativa de renovação da Espanha, onde 1,2 milhão de edifícios buscam atualizações digitais custo-efetivas até 2030.

As topologias híbridas que combinam controladores locais com painéis de controle em nuvem estão ganhando preferência porque preservam a resiliência offline enquanto concedem análises remotas. A Gartner espera que 90% das organizações implementem autenticação multifator por meio de plataformas nativas em nuvem até 2027, resultando em custos totais 40% menores do que os servidores de token. Mesmo as concessionárias conservadoras estão agora pilotando consoles em nuvem que exportam apenas metadados de auditoria, mantendo os armazenamentos de credenciais no local para minimizar as superfícies de ataque.

Por Vertical do Usuário Final: Saúde Avança à Frente dos Escritórios Comerciais

Os escritórios comerciais geraram 29,31% das remessas de 2025, impulsionados por modelos de trabalho flexíveis que dependem de credenciais de smartphone para hot-desking e fluxos de visitantes. Espera-se que a saúde se expanda a um CAGR de 7,17% até 2031, o mais rápido entre os verticais, impulsionada por mandatos alinhados ao eIDAS para proteger cofres farmacêuticos e bancos de dados de pacientes com biometria multimodal. As unidades residenciais multifamiliares são atualizadas para fechaduras BLE integradas com software de gestão de propriedades, habilitando códigos únicos para entregas sem chaves físicas. Os setores governamental e de defesa exigem leitores certificados EAL6+ e comunicações criptografadas, capturando 18% dos volumes unitários no ano passado.

Os nós de transporte e logística implantam portões RFID montados em veículos com alcance de 10 metros, embora os pilotos de banda ultralarga prometam posicionamento em nível centimétrico para rastreamento de carga. As seguradoras agora oferecem descontos em prêmios para proprietários comerciais que implementam fechaduras IP combinadas com verificação de vídeo, reforçando a adesão entre os interessados no mercado de hardware de controle de acesso da Europa que buscam eficiências operacionais e financeiras.

Análise Geográfica

A Alemanha gerou 25,86% da receita regional em 2025, impulsionada por EUR 2,5 bilhões (USD 2,75 bilhões) em subsídios federais de modernização que combinam fechaduras eletrônicas com painéis de energia. A alta taxa de crimes cibernéticos do país impulsiona a adoção de painéis de auditoria criptografados, e as pequenas empresas gravitam em torno de serviços em nuvem para evitar encargos de capital. O financiamento de contraterrorismo de GBP 3 bilhões (USD 3,78 bilhões) do Reino Unido acelerou os retrofits biométricos em centros ferroviários e conjuntos governamentais, enquanto o Programa de Descarbonização do Setor Público de GBP 1,8 bilhão (USD 2,27 bilhões) financia fechaduras que alimentam dados de ocupação em sistemas de gestão de aquecimento.

A França, sob alerta Vigipirate contínuo, canaliza gastos públicos e privados em atualizações multifator para zonas de alta segurança. A Espanha se destaca com um CAGR de 6,93% até 2031, à medida que sua ambição de reformar 1,2 milhão de edifícios desbloqueia a implantação em massa de kits de retrofit que reutilizam o hardware de porta existente. O parque de edifícios históricos da Itália apresenta desafios de radiofrequência, mas o crédito fiscal Superbonus de 65% mantém a adoção residencial em alta.

Nos cinco principais mercados, o eIDAS 2.0 está impulsionando a demanda por painéis prontos para NFC capazes de validar identidades digitais emitidas pelo Estado. A Alemanha e o Reino Unido já lideram o mercado de hardware de controle de acesso da Europa em penetração de credenciais móveis, com 17%, sublinhando a rápida convergência tecnológica em contextos regulatórios e econômicos distintos.

Cenário Competitivo

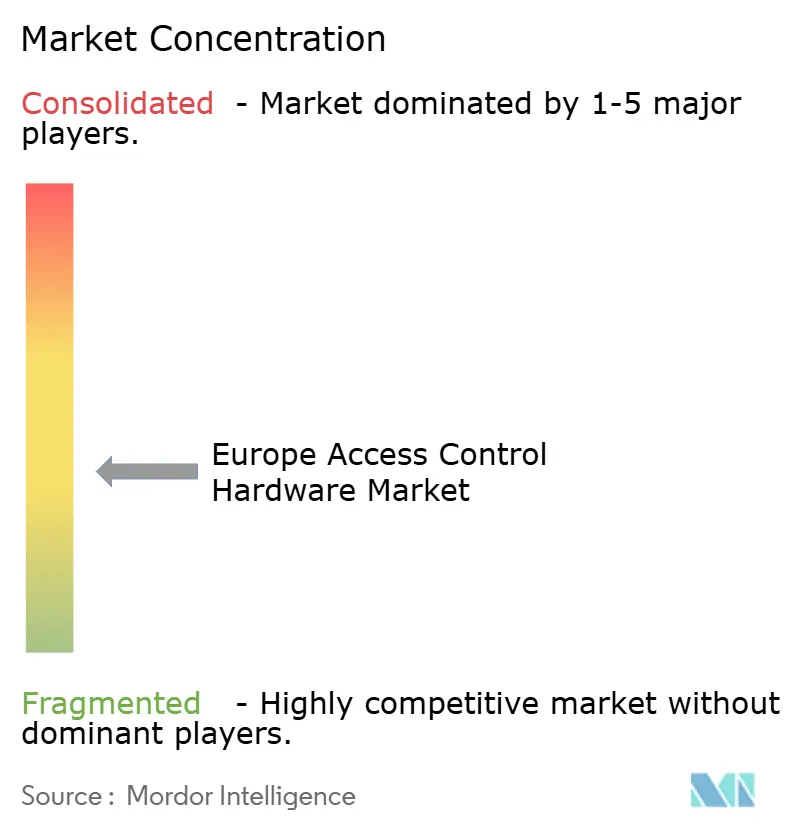

O setor de hardware de controle de acesso europeu apresenta concentração moderada: Dormakaba, Allegion, Honeywell e Johnson Controls detinham coletivamente aproximadamente 45-50% de participação em 2025. A aquisição de USD 4,3 bilhões da Spectrum Brands Hardware and Home Improvement pela ASSA ABLOY em outubro de 2024 ampliou sua linha de fechaduras inteligentes e acelerou a difusão de credenciais móveis. O cilindro Kaba evolo pronto para Bluetooth da Dormakaba e a linha Schlage Control integrada à nuvem da Allegion ilustram estratégias de incumbentes para fundir hardware com plataformas SaaS.

Os elementos de segurança SE051 e SE052 da NXP sustentam leitores biométricos de múltiplos fabricantes de equipamentos originais, permitindo o processamento de correspondência no cartão que satisfaz as regras de minimização de dados do RGPD. Honeywell e Johnson Controls promovem painéis de computação de borda que reduzem o consumo de energia em 25%, com o objetivo de conter os custos de propriedade elevados pelos persistentes preços de eletricidade europeus.

Os disruptores como Brivo e Genetec inclinam-se para precificação por assinatura e ecossistemas com API em primeiro lugar, contornando as redes de distribuidores convencionais. Sua posição nativa em nuvem ressoa com carteiras de imóveis comerciais e residenciais que buscam motores de política centralizados. À medida que o eIDAS 2.0 exige a aceitação de carteiras NFC até 2026, os fornecedores devem realizar o retrofit de 60% da base instalada, intensificando a corrida para entregar leitores modulares e atualizáveis em campo que protejam os investimentos dos usuários finais.

Líderes do Setor de Hardware de Controle de Acesso da Europa

ASSA ABLOY AB

Dormakaba Holding AG

Allegion Plc

Honeywell International Inc.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Dormakaba apresentou o leitor Evolo XT que suporta carteiras de identidade digital da UE baseadas em NFC antes do mandato de 2026, oferecendo kits de atualização em campo para unidades vendidas desde 2021.

- Novembro de 2025: A NXP Semiconductors iniciou o envio em volume de seu elemento de segurança SE052F, adicionando capacidade de atualização segura over-the-air no chip para fechaduras biométricas em todo o mercado de hardware de controle de acesso da Europa.

- Outubro de 2025: A Brivo obteve USD 75 milhões em capital de crescimento para acelerar as implementações europeias de sua plataforma ACaaS, citando 60% de crescimento de assinantes ano a ano na Espanha e Itália.

- Setembro de 2025: A Johnson Controls integrou o credenciamento por Bluetooth Low Energy em seu conjunto C-CURE 9000, permitindo o provisionamento por smartphone sem middleware separado.

- Agosto de 2025: A Honeywell lançou o EdgeAccess 500, um controlador que realiza correspondência biométrica local com 40% menos energia, atendendo aos limites de eficiência da Diretiva 2024/1275.

Escopo do Relatório do Mercado de Hardware de Controle de Acesso da Europa

O Relatório do Mercado de Hardware de Controle de Acesso da Europa é Segmentado por Tipo de Hardware (Leitores, Fechaduras e Controladores), Tecnologia de Autenticação (RFID/NFC, BLE, Wi-Fi/IP e Biometria), Modo de Instalação (On-Premise, Autônomo, Nuvem/ACaaS e Kits de Retrofit), Vertical do Usuário Final (Comercial, Residencial, Governo, Saúde e Transporte) e Geografia (Reino Unido, Alemanha, França, Itália e Espanha). As Previsões de Mercado estão em Valor (USD).

| Leitores de Cartão/Proximidade |

| Leitores Biométricos |

| Fechaduras Eletrônicas e Inteligentes |

| Controladores e Painéis |

| RFID/NFC |

| Bluetooth Low Energy (BLE) |

| Wi-Fi/IP |

| Biometria Multimodal |

| Em Rede On-Premise |

| Autônomo |

| Nuvem/ACaaS |

| Kits de Retrofit |

| Escritórios Comerciais |

| Residencial e Multifamiliar |

| Governo e Defesa |

| Saúde |

| Transporte e Logística |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Por Tipo de Hardware | Leitores de Cartão/Proximidade |

| Leitores Biométricos | |

| Fechaduras Eletrônicas e Inteligentes | |

| Controladores e Painéis | |

| Por Tecnologia de Autenticação | RFID/NFC |

| Bluetooth Low Energy (BLE) | |

| Wi-Fi/IP | |

| Biometria Multimodal | |

| Por Modo de Instalação | Em Rede On-Premise |

| Autônomo | |

| Nuvem/ACaaS | |

| Kits de Retrofit | |

| Por Vertical do Usuário Final | Escritórios Comerciais |

| Residencial e Multifamiliar | |

| Governo e Defesa | |

| Saúde | |

| Transporte e Logística | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de hardware de controle de acesso da Europa?

Foi avaliado em USD 2,63 bilhões em 2026 e tem previsão de atingir USD 3,54 bilhões até 2031 a um CAGR de 6,12%.

Qual país lidera os gastos em hardware de controle de acesso na Europa?

A Alemanha gerou 25,86% da receita regional em 2025, apoiada por um fundo federal de modernização de USD 2,75 bilhões.

Qual categoria de hardware está se expandindo mais rapidamente?

Os leitores biométricos têm projeção de crescer a um CAGR de 8,03% até 2031, superando as fechaduras e os leitores de cartão.

Qual é a velocidade de crescimento do Controle de Acesso como Serviço baseado em nuvem?

As plataformas ACaaS em nuvem têm expectativa de registrar um CAGR de 8,55% entre 2026 e 2031.

Por que as credenciais Bluetooth Low Energy estão ganhando participação?

O BLE elimina os custos de cartões plásticos, suporta revogação instantânea e atende às metas de eficiência energética devido ao consumo inferior a 1 watt.

Quais mudanças regulatórias influenciam as atualizações de hardware?

A Diretiva de Desempenho Energético de Edifícios 2024/1275 e as carteiras de identidade digital eIDAS 2.0 estão acelerando as implementações de leitores prontos para NFC e automação.

Página atualizada pela última vez em: