Tamaño y Participación del Mercado de RFID en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

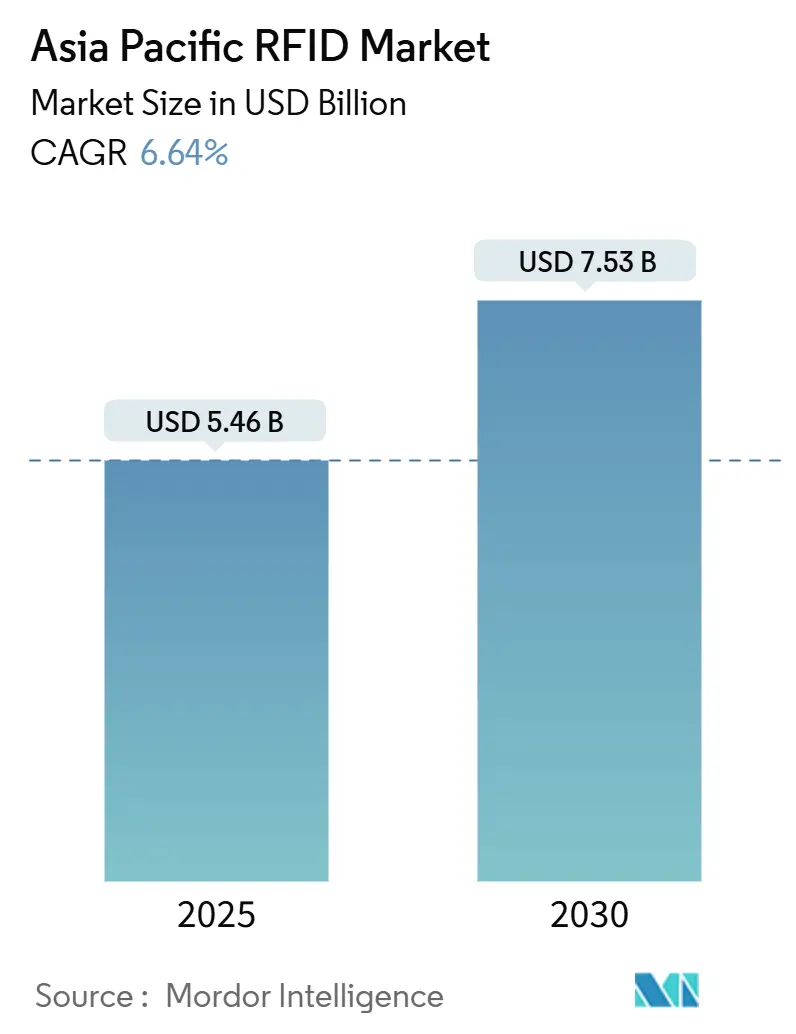

| Tamaño del Mercado (2025) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.64% CAGR |

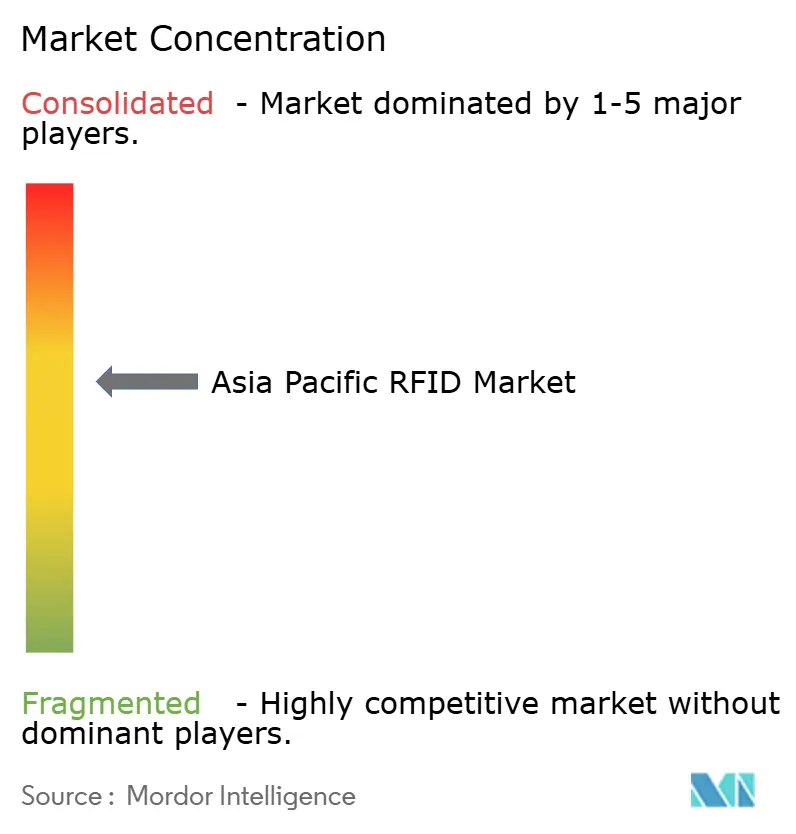

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RFID en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de RFID en Asia Pacífico está valorado en USD 5,46 mil millones en 2025 y se proyecta que alcance los USD 7,53 mil millones para 2030, lo que refleja una CAGR del 6,64% durante el período de pronóstico. La inversión sostenida en el cumplimiento omnicanal, las normativas de trazabilidad ganadera y las mejoras en hospitales inteligentes continúa acelerando la adopción en los sectores minorista, agrícola, manufacturero y sanitario. Los despliegues de frecuencia ultraalta (UHF) dominan gracias a la armonización del espectro en Japón, Corea del Sur y Singapur, mientras que el lanzamiento de chipsets Gen2X duplica las velocidades de lectura de inventario en entornos de etiquetas densas. Las empresas priorizan ahora el middleware y los análisis que convierten miles de millones de eventos de lectura en información procesable, impulsando un crecimiento de dos dígitos para las plataformas de software. La intensidad competitiva es moderada, ya que los actores occidentales consolidados aprovechan la propiedad intelectual y las plataformas en la nube, mientras que los actores regionales capitalizan las ventajas de costos y las relaciones profundas con los ecosistemas de comercio electrónico chinos. Los desafíos persistentes incluyen las barreras de costo de hardware para las pequeñas empresas, la fragmentación del espectro UHF en la ASEAN y los mayores requisitos de privacidad de datos que añaden complejidad a la integración.

Conclusiones Clave del Informe

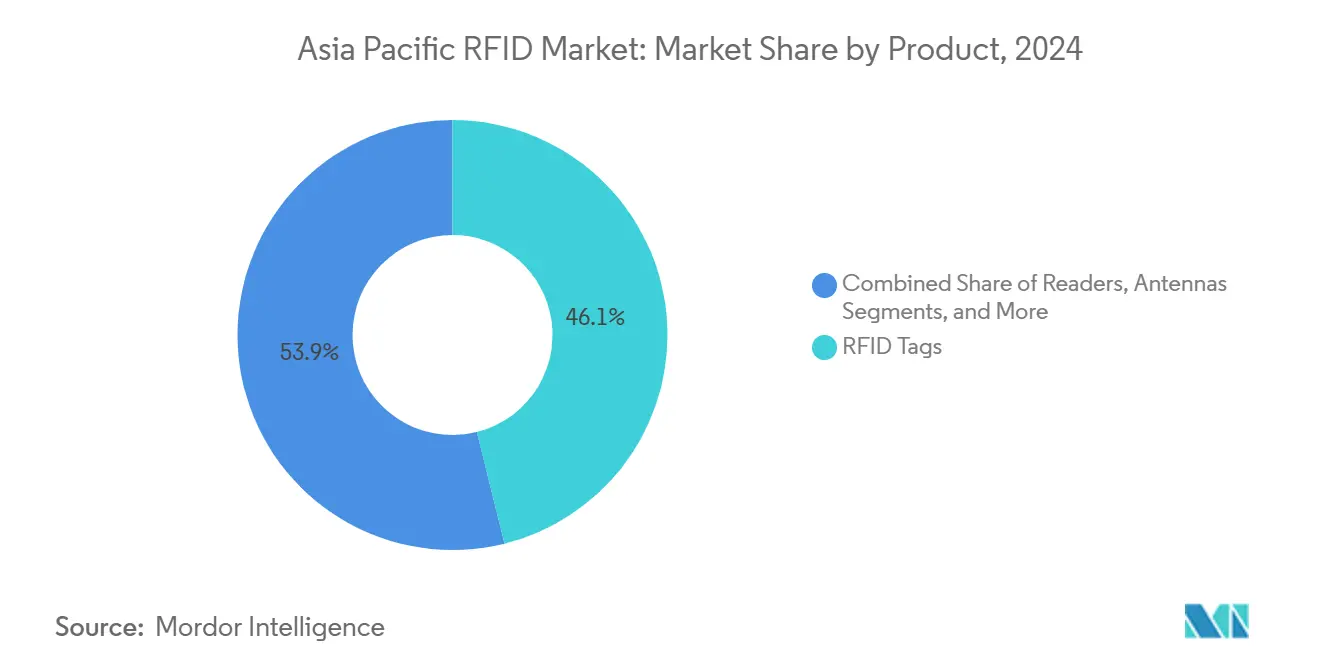

- Por factor de forma, las etiquetas pasivas representaron el 68,36% de la participación del mercado de RFID en Asia Pacífico en 2024. Se prevé que las etiquetas pasivas asistidas por batería se expandan a una CAGR del 8,19% hasta 2030.

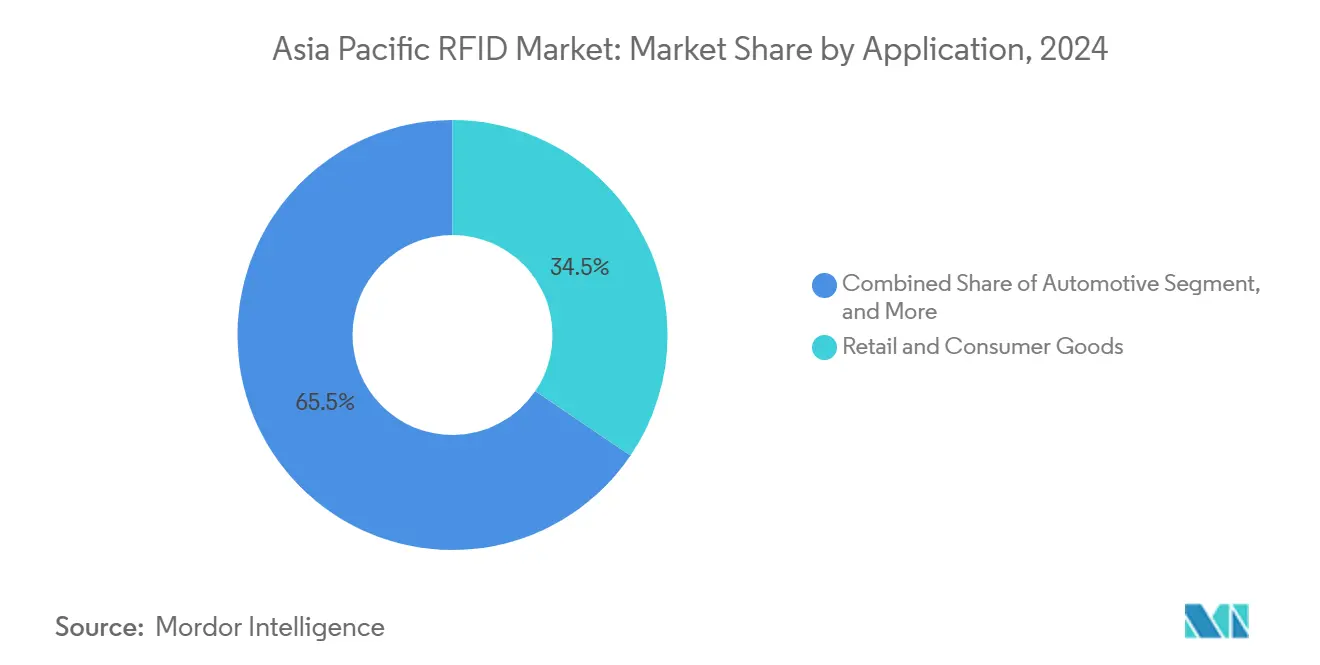

- Por aplicación, el comercio minorista y los bienes de consumo lideraron con una participación de ingresos del 34,48% en 2024. La aplicación en el sector sanitario se proyecta que crezca a una CAGR del 7,12% durante el mismo período.

- Por frecuencia, UHF capturó el 62,47% de la participación del tamaño del mercado de RFID en Asia Pacífico en 2024. El software y los servicios de middleware avanzan a una CAGR del 7,12% hasta 2030.

- Por país, China mantuvo el 38,76% de los ingresos regionales en 2024. Se espera que India registre el crecimiento más rápido con una CAGR del 8,53% hasta 2030.

Tendencias e Información del Mercado de RFID en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Cumplimiento Minorista Omnicanal | +1.2% | China, Japón, Sudeste Asiático, Australia | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales para la Trazabilidad Ganadera | +0.8% | Australia, India, regiones piloto en China | Corto plazo (≤ 2 años) |

| Visibilidad de Activos en Tiempo Real en la Manufactura | +1.0% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Hospitales Inteligentes y Farmacias de Cadena de Frío | +0.9% | Singapur, Japón, Australia, zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Seguimiento de Latencia Ultrarrápida Habilitado por 5G y Computación en el Borde | +0.7% | Corea del Sur, Japón, ciudades chinas de primer nivel, Singapur | Largo plazo (≥ 4 años) |

| Etiquetado a Nivel de Artículo en Cadenas de Suministro de Moda Rápida | +1.1% | Manufactura en China, centros de abastecimiento del Sudeste Asiático, comercio minorista en Japón y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Cumplimiento Minorista Omnicanal

Los minoristas introducen el etiquetado en origen para alinear en tiempo real los inventarios de tiendas físicas, tiendas oscuras y comercio electrónico. La red de RFID a nivel de artículo de Uniqlo reduce las discrepancias de existencias y agiliza los servicios de compra en línea y recogida en tienda. El ecosistema de seguimiento de paquetes UHF de Cainiao reduce drásticamente las tasas de envíos erróneos y permite el redireccionamiento dinámico en la entrega de última milla. El despliegue de Gramedia en noviembre de 2024 redujo el tiempo del ciclo de inventario en un 50%, destacando el retorno de inversión para los minoristas de segundo nivel. Las expectativas de los compradores de entrega en el mismo día y los eventos de ventas flash presionan los recuentos manuales heredados. Los inlays de Avery Dennison de septiembre de 2025 con chips Gen2X duplican ahora las velocidades de lectura, permitiendo el envío desde la tienda sin zonas dedicadas.

Mandatos Gubernamentales para la Trazabilidad Ganadera

El Sistema Nacional de Identificación Ganadera de Australia ha hecho obligatorias las etiquetas auriculares RFID para ovejas y cabras, con vigencia desde enero de 2025, con una financiación de USD 67 millones proveniente de fuentes federales y estatales. India está implementando proyectos piloto con etiquetas de baja frecuencia para el ganado bovino y tiene como objetivo lograr la adopción a nivel nacional para 2027. China exige el uso de RFID para los cerdos reproductores en determinadas provincias para gestionar los brotes de fiebre porcina africana. Estos programas respaldan la demanda de etiquetas pasivas robustas y lectores de mano diseñados para uso en exteriores. Los proveedores que se centran en carcasas resistentes a la humedad y antenas de largo alcance obtienen una ventaja competitiva en el segmento agrícola.

Creciente Demanda de Visibilidad de Activos en Tiempo Real en la Manufactura

Las plantas automotrices y de electrónica adhieren etiquetas UHF a los componentes en proceso de fabricación para evitar paradas en la línea de producción. El dispositivo de mano SP1 de Denso Wave lee 700 etiquetas por segundo a 8 metros, lo que permite a los trabajadores verificar los kits de componentes sin detener las cintas transportadoras. Zebra y NTT DATA integran 5G privado con RFID, reduciendo la latencia de reabastecimiento de minutos a milisegundos en entornos de producción justo a tiempo. El proyecto plurianual de Invengo con China Railway realiza el seguimiento de millones de vagones y herramientas, demostrando su escalabilidad.

Despliegue Acelerado en Hospitales Inteligentes y Farmacias de Cadena de Frío

Los hospitales de Singapur, Japón y Australia incorporan RFID en instrumentos quirúrgicos, bolsas de sangre y dispositivos médicos para automatizar el cumplimiento de la esterilización y prevenir pérdidas. El Marco de Identificación Única de Dispositivos de Australia vincula las lecturas de etiquetas con los registros electrónicos de salud para mejorar la seguridad del paciente.[1]Comisión Australiana de Seguridad y Calidad en la Atención Médica, "Marco de Identificación Única de Dispositivos," safetyandquality.gov.au Las etiquetas pasivas asistidas por batería con sensores de temperatura garantizan la integridad de las vacunas a lo largo de cadenas de frío complejas. Los planes nacionales de interoperabilidad basados en APIs FHIR reducen las barreras de integración, convirtiendo al RFID en una capa integral de la infraestructura de salud digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Hardware e Integración | -0.9% | India, Sudeste Asiático, ciudades chinas de segundo nivel | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -0.6% | China, Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Falta de Armonización del Espectro UHF en la ASEAN | -0.5% | Tailandia, Malasia, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Escasez de Capacidad Local de Empaquetado de Circuitos Integrados | -0.4% | A nivel regional, aguda durante los picos de demanda de semiconductores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware e Integración

Las pymes a menudo enfrentan costos iniciales de USD 50.000 por sitio para lectores, antenas y middleware antes de adquirir las etiquetas. Los minoristas con márgenes reducidos en Indonesia e India, por lo tanto, posponen los despliegues a pesar de la caída en los precios de las etiquetas. Los contratos de mantenimiento continuo y la recapacitación del personal elevan el costo total de propiedad. Honeywell destaca la compatibilidad de conexión inmediata, pero la adopción sigue estando sesgada hacia las multinacionales con presupuestos de TI dedicados.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales de Singapur exigen consentimiento explícito y cifrado cuando los números de serie RFID pueden vincularse a personas, lo que añade complejidad de ingeniería. Las directrices de salud australianas refuerzan controles de acceso estrictos basados en roles para las pulseras de identificación de pacientes. Los minoristas deben garantizar que los datos de las etiquetas no se crucen con la información de pago, o se arriesgan a sanciones regulatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de Software Superan el Crecimiento del Hardware

Las etiquetas contribuyeron con el 46,12% de los ingresos de 2024, pero el software y el middleware se están expandiendo a una CAGR del 7,12% a medida que las empresas pasan de la captura de datos a la utilización de datos. La plataforma Clarity de SML Group enruta los eventos de lectura hacia los sistemas ERP, brindando a los minoristas vistas en tiempo real de los desequilibrios de existencias. Los márgenes de lectores y antenas están siendo comprimidos por el hardware chino de bajo costo, lo que impulsa a los proveedores hacia los análisis en la nube. La integración de chips Impinj M800 por parte de Avery Dennison refleja la convergencia entre inlays, codificación y servicios de serialización.

El middleware reduce el esfuerzo de codificación, permitiendo a los operadores logísticos agrupar feeds de RFID, códigos de barras e IoT. La Plataforma de Intercambio de Datos de Honeywell ejemplifica un diseño centrado en la nube, facilitando los despliegues en múltiples sitios sin necesidad de servidores locales.[2]Honeywell, "Soluciones RFID," honeywell.com Este cambio definido por software sustenta los ingresos recurrentes a largo plazo y mejora la fidelización dentro del mercado de RFID en Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Frecuencia: UHF Mantiene un Liderazgo Claro

UHF representó el 62,47% de los despliegues en 2024 y está creciendo a una CAGR del 6,96% impulsada por el etiquetado a nivel de artículo en el comercio minorista, el seguimiento de palés y las etiquetas vehiculares. Las bandas armonizadas de 920-925 MHz en Japón, Corea del Sur y Singapur permiten la reutilización regional del hardware, simplificando la adquisición. La especificación de 918-926 MHz de GS1 Australia reduce aún más el riesgo para los minoristas nacionales.

La alta frecuencia sigue siendo fundamental para los pagos sin contacto y los productos farmacéuticos antifalsificación, mientras que la baja frecuencia domina la identificación ganadera donde importa la penetración en tejidos. Las microondas a 2,45 GHz respaldan el cobro de peajes en Vietnam y Malasia.[3]Autoridad de Transporte Terrestre de Singapur, "Permiso de Entrada de Vehículos," lta.gov.sg Por lo tanto, cada banda ocupa un nicho duradero dentro de la industria de RFID en Asia Pacífico.

Por Factor de Forma: Las Etiquetas Asistidas por Batería Ganan Participación

Los diseños pasivos controlan el 68,36% de la participación gracias a costos unitarios inferiores a USD 0,10. Sin embargo, se prevé que las etiquetas pasivas asistidas por batería crezcan a una CAGR del 8,19%, añadiendo sensores y alcances de 30 metros para medicamentos en cadena de frío. El tamaño del mercado de RFID en Asia Pacífico para soluciones asistidas por batería está preparado para ampliarse a medida que los distribuidores de vacunas adopten el registro de temperatura para cumplir con los mandatos de Buenas Prácticas de Distribución.

Las etiquetas activas abordan los sistemas de localización en tiempo real en hospitales y patios de contenedores donde la visibilidad continua compensa los costos más elevados. Las presiones de sostenibilidad están impulsando la investigación y el desarrollo hacia la electrónica impresa para reducir el contenido de silicio y facilitar el reciclaje.

Por Aplicación: El Sector Sanitario Crece Impulsado por Vientos Regulatorios Favorables

El comercio minorista y los bienes de consumo generaron el 34,48% de la demanda de 2024, respaldados por los objetivos de inventario omnicanal. Sin embargo, el sector sanitario está previsto para una CAGR del 7,12% hasta 2030, a medida que los identificadores únicos de dispositivos y el seguimiento de muestras se vuelven obligatorios en Australia y Japón. El tamaño del mercado de RFID en Asia Pacífico para aplicaciones sanitarias está destinado a expandirse rápidamente a medida que los hospitales digitalizan la gestión de instrumentos y automatizan los flujos de trabajo de farmacia.

Los operadores logísticos integran portales RFID en centros de distribución cruzada; los ensambladores automotrices realizan el seguimiento de los procesos de fabricación para evitar paradas en la línea de producción; la banca mantiene una demanda estable de inlays HF seguros. La diversidad de aplicaciones demuestra la propuesta de valor horizontal de la tecnología en todo el mercado de RFID en Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran la Trayectoria de Crecimiento

Los minoristas representaron el 28,59% de los ingresos de 2024, lo que refleja la adopción temprana en los sectores de moda y electrónica de consumo. Se proyecta que los hospitales y clínicas crezcan a una CAGR del 7,63% a medida que se alinean con las iniciativas nacionales de interoperabilidad. Los sitios de manufactura despliegan RFID en artículos de transporte retornables, mientras que los proveedores logísticos dependen de portales fijos para automatizar la verificación de envíos.

La agricultura gana impulso tras el mandato de etiquetas auriculares electrónicas de Australia y los proyectos piloto lácteos de India. Las agencias gubernamentales y de defensa requieren etiquetas cifradas para el seguimiento seguro de activos, reforzando la necesidad de modelos de seguridad robustos basados en estándares dentro del mercado de RFID en Asia Pacífico.

Análisis Geográfico

China mantuvo una participación del 38,76% en 2024, respaldada por su base dominante de fabricación de etiquetas y sus proyectos a gran escala en comercio minorista, logística y ferrocarriles. La política interna hace hincapié en la infraestructura digital, mientras que la Ley de Protección de Información Personal impone normas de consentimiento que afectan principalmente a las aplicaciones orientadas al cliente.

India es la geografía de más rápido crecimiento con una CAGR del 8,53% hasta 2030, impulsada por proyectos piloto ganaderos, inversiones en ciudades inteligentes y la expansión del comercio minorista organizado. Los mercados japonés y surcoreano son maduros pero activos, convirtiendo los proyectos piloto en despliegues empresariales e integrando RFID con redes 5G para controles de manufactura de baja latencia.

El Sudeste Asiático avanza en la modernización de almacenes y el cobro electrónico de peajes, aunque el espectro UHF fragmentado obliga a utilizar hardware específico para cada región. El mandato de etiquetas auriculares para ovejas y cabras de Australia, vigente desde enero de 2025, junto con los requisitos de identificación única de dispositivos médicos, crea una demanda estable de etiquetas robustas y soluciones hospitalarias. El trabajo de normalización de GS1 Australia reduce aún más el riesgo de los despliegues al clarificar las asignaciones de frecuencia.

Panorama Competitivo

El mercado de RFID en Asia Pacífico alberga una combinación de actores occidentales consolidados y proveedores regionales competitivos en costos. Zebra Technologies profundiza su presencia local a través de su sede en Melbourne en 2025 y sus asociaciones con la Federación de Manufactura de Singapur, alineándose con las agendas gubernamentales de productividad digital. Los inlays integrados con Gen2X de Avery Dennison abordan la congestión en los centros de distribución densas, reforzando su liderazgo en el etiquetado de prendas de vestir.

La adquisición en 2024 de Tagsys, con sede en Francia, por parte de Invengo combina el conocimiento del comercio minorista europeo con la escala de producción de Shenzhen, permitiendo ofertas integrales desde etiquetas hasta middleware. Xindeco IoT de Malasia captura participación regional a través de su instalación en Nilai, proporcionando una capacidad de mil millones de etiquetas con plazos de entrega más cortos.

La competencia está pasando de la diferenciación de hardware a las suscripciones recurrentes de software y análisis. Los estándares EPCglobal Gen2 e ISO/IEC 18000-6C garantizan la interoperabilidad de la interfaz aérea, pero el middleware propietario y los paneles de control en la nube generan relaciones duraderas con los clientes en todo el mercado de RFID en Asia Pacífico.

Líderes de la Industria de RFID en Asia Pacífico

Zebra Technologies Corporation

NXP Semiconductors N.V.

Impinj Inc.

Alien Technology LLC

Avery Dennison Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Avery Dennison incorporó chips Impinj M800 Gen2X en sus inlays para prendas de vestir, duplicando las tasas de lectura en centros de cumplimiento congestionados.

- Agosto de 2025: Qualcomm lanzó la plataforma Dragonwing Q-6690 que fusiona las funciones de 5G y lector RFID para la transmisión de eventos en menos de 10 ms, dirigida a robots de almacén y fábricas inteligentes.

- Julio de 2025: Zebra Technologies inauguró su sede para Australia y Nueva Zelanda en Melbourne para localizar el soporte de ventas e integración.

- Diciembre de 2024: Xindeco IoT comenzó a producir 1.000 millones de etiquetas por año en Nilai, Malasia, acortando las cadenas de suministro para los fabricantes de prendas de vestir del Sudeste Asiático.

Alcance del Informe del Mercado de RFID en Asia Pacífico

El mercado de RFID en Asia Pacífico abarca el ecosistema de tecnologías de identificación por radiofrecuencia (RFID), incluidas etiquetas, lectores, antenas y software de soporte, utilizados para automatizar la identificación, el seguimiento y la captura de datos en diversas industrias. Abarca múltiples bandas de frecuencia y factores de forma, permitiendo aplicaciones en diversas industrias, incluidas el comercio minorista, la logística, la salud, la automotriz y más. El mercado atiende a una amplia gama de usuarios finales, incluidos la manufactura, el transporte, el gobierno y la agricultura. En general, las soluciones RFID en la región respaldan una mayor eficiencia operativa, visibilidad en tiempo real y gestión escalable de activos en economías que se digitalizan rápidamente.

El Informe del Mercado de RFID en Asia Pacífico está Segmentado por Producto (Etiquetas, Lectores, Antenas, Software y Middleware), Frecuencia (LF, HF, UHF, Microondas), Factor de Forma (Pasivo, Activo, BAP), Aplicación (Comercio Minorista, Seguimiento de Activos, Automotriz, Banca, Salud, Logística, Otros), Usuario Final (Manufactura, Comercio Minorista, Salud, Transporte, Agricultura, Gobierno, Otros), y Geografía (China, Japón, Corea del Sur, India, Sudeste Asiático, Australia y Nueva Zelanda, Resto de Asia Pacífico). Los Pronósticos del Mercado están en Valor (USD).

| Etiquetas RFID |

| Lectores |

| Antenas |

| Software y Servicios de Middleware RFID |

| Baja Frecuencia (LF) |

| Alta Frecuencia (HF) |

| Frecuencia Ultraalta (UHF) |

| Microondas (2,45 GHz) |

| Pasivo |

| Activo |

| Pasivo Asistido por Batería (BAP) |

| Comercio Minorista y Bienes de Consumo |

| Seguimiento de Activos y Gestión de Inventario |

| Automotriz |

| Banca y Finanzas |

| Salud y Medicina |

| Logística y Cadena de Suministro |

| Otras Aplicaciones |

| Manufactura |

| Comercio Minorista |

| Salud |

| Transporte y Logística |

| Agricultura y Ganadería |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| China |

| Japón |

| Corea del Sur |

| India |

| Sudeste Asiático |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Producto | Etiquetas RFID |

| Lectores | |

| Antenas | |

| Software y Servicios de Middleware RFID | |

| Por Frecuencia | Baja Frecuencia (LF) |

| Alta Frecuencia (HF) | |

| Frecuencia Ultraalta (UHF) | |

| Microondas (2,45 GHz) | |

| Por Factor de Forma | Pasivo |

| Activo | |

| Pasivo Asistido por Batería (BAP) | |

| Por Aplicación | Comercio Minorista y Bienes de Consumo |

| Seguimiento de Activos y Gestión de Inventario | |

| Automotriz | |

| Banca y Finanzas | |

| Salud y Medicina | |

| Logística y Cadena de Suministro | |

| Otras Aplicaciones | |

| Por Usuario Final | Manufactura |

| Comercio Minorista | |

| Salud | |

| Transporte y Logística | |

| Agricultura y Ganadería | |

| Gobierno y Defensa | |

| Otros Usuarios Finales | |

| Por País | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de RFID en Asia Pacífico en 2030?

Se prevé que el mercado alcance los USD 7,53 mil millones para 2030.

¿Qué país muestra el crecimiento más rápido en la adopción de RFID en Asia Pacífico?

India registra la expansión más rápida, avanzando a una CAGR del 8,53% hasta 2030.

¿Por qué las etiquetas RFID pasivas asistidas por batería están ganando terreno?

Combinan funciones de sensor con alcances de lectura extendidos de 30 metros, lo que las hace ideales para el monitoreo farmacéutico en cadena de frío y de activos de alto valor.

¿Cómo afectan las leyes de privacidad de datos a los despliegues de RFID en la región?

Regulaciones como la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales de Singapur exigen cifrado, consentimiento y controles de acceso estrictos, añadiendo complejidad de integración para los despliegues orientados al cliente.

¿Qué segmento de aplicación se espera que supere el crecimiento general del mercado?

Se proyecta que el sector sanitario crezca a una CAGR del 7,12% a medida que los hospitales adoptan RFID para el seguimiento de muestras, la gestión de instrumentos quirúrgicos y los mandatos de identificación de dispositivos.

¿Cuáles son las principales restricciones que frenan una adopción más amplia de RFID entre las pymes?

Los altos costos iniciales de hardware e integración, junto con el espectro UHF fragmentado en la ASEAN, hacen que el retorno de inversión sea menos atractivo para las empresas más pequeñas.

Última actualización de la página el: