Tamaño y Participación del Mercado de Eubióticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

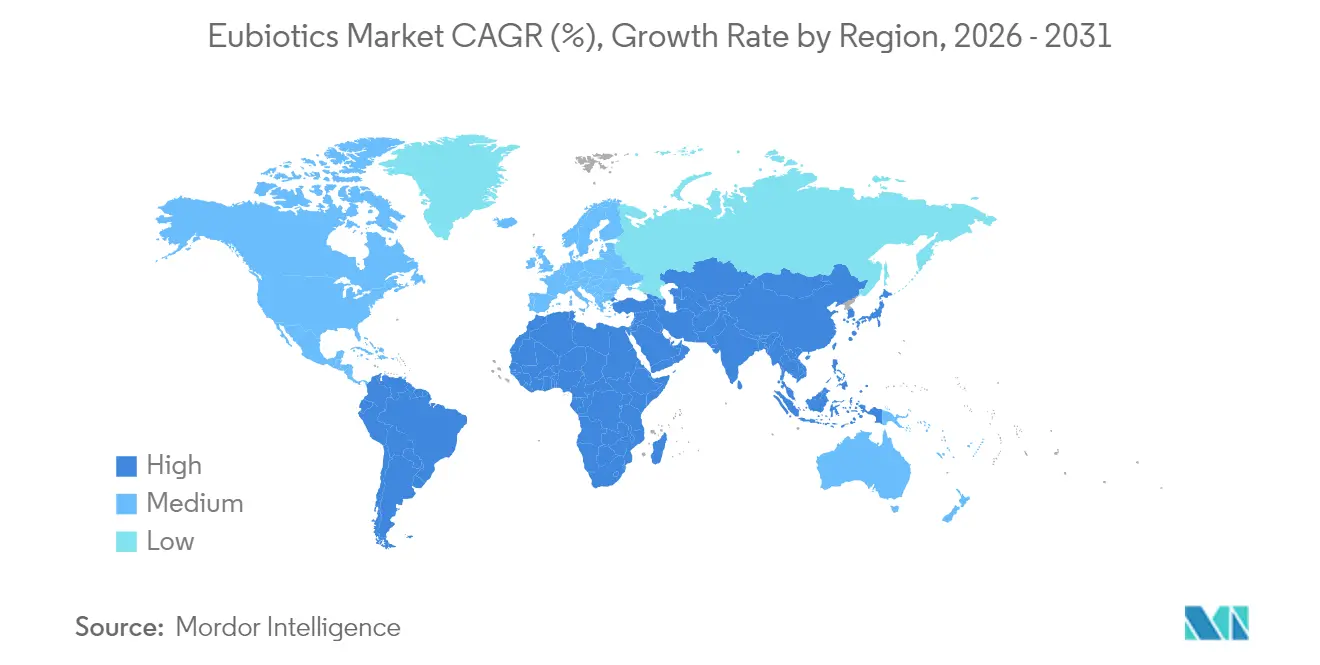

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Europa |

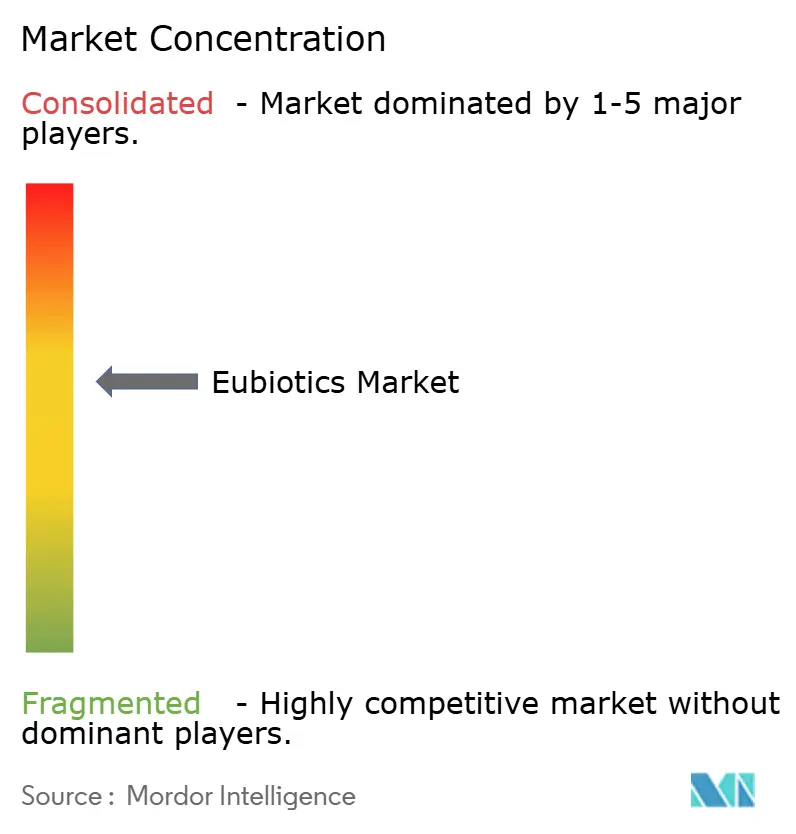

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Eubióticos por Mordor Intelligence

El tamaño del Mercado de Eubióticos fue valorado en USD 6,30 mil millones en 2025 y se estima que crecerá desde USD 6,77 mil millones en 2026 hasta alcanzar USD 9,67 mil millones en 2031, a una CAGR del 7,42% durante el período de pronóstico (2026-2031). Las crecientes restricciones sobre los promotores de crecimiento antibióticos, los avances sostenidos en la producción acuícola y las tecnologías de nutrición de precisión están acelerando la adopción de probióticos, ácidos orgánicos, prebióticos y aditivos fitogénicos en todos los segmentos ganaderos. Los grandes minoristas que exigen cadenas de suministro libres de antibióticos refuerzan el impulso de la demanda, mientras que los sistemas digitales de gestión ganadera muestran ahorros mensurables en costos de alimentación y menor excreción de nitrógeno cuando se combinan con programas eubióticos específicos. La resiliencia de la cadena de suministro y el abastecimiento de economía circular fortalecen el posicionamiento competitivo, y la convergencia regulatoria en América del Norte y Asia-Pacífico reduce la complejidad de aprobación para lanzamientos de productos armonizados a nivel global. La concentración moderada del mercado deja espacio para especialistas regionales que pueden adaptar formulaciones a las materias primas locales y las presiones ambientales. En todas las tendencias, el mercado de eubióticos continúa pivotando desde los antibióticos de amplio espectro hacia soluciones sostenibles de salud intestinal que ofrecen retornos cuantificables a nivel de granja.

Conclusiones Clave del Informe

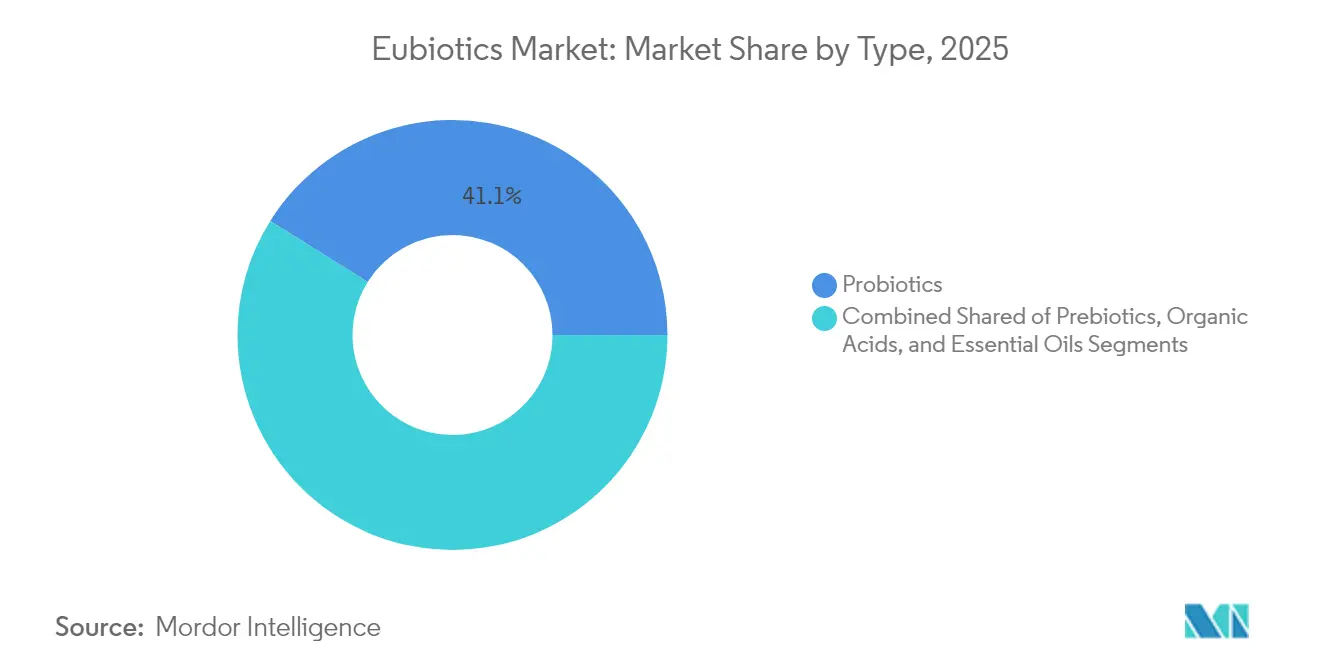

- Por tipo, los probióticos lideraron con el 41,10% de la participación del mercado de eubióticos en 2025; se prevé que los aceites esenciales se expandan a una CAGR del 9,64% hasta 2031.

- Por tipo de animal, las aves de corral representaron el 34,10% de la participación del mercado de eubióticos en 2025, mientras que se proyecta que la acuicultura crezca a una CAGR del 8,44% para 2031.

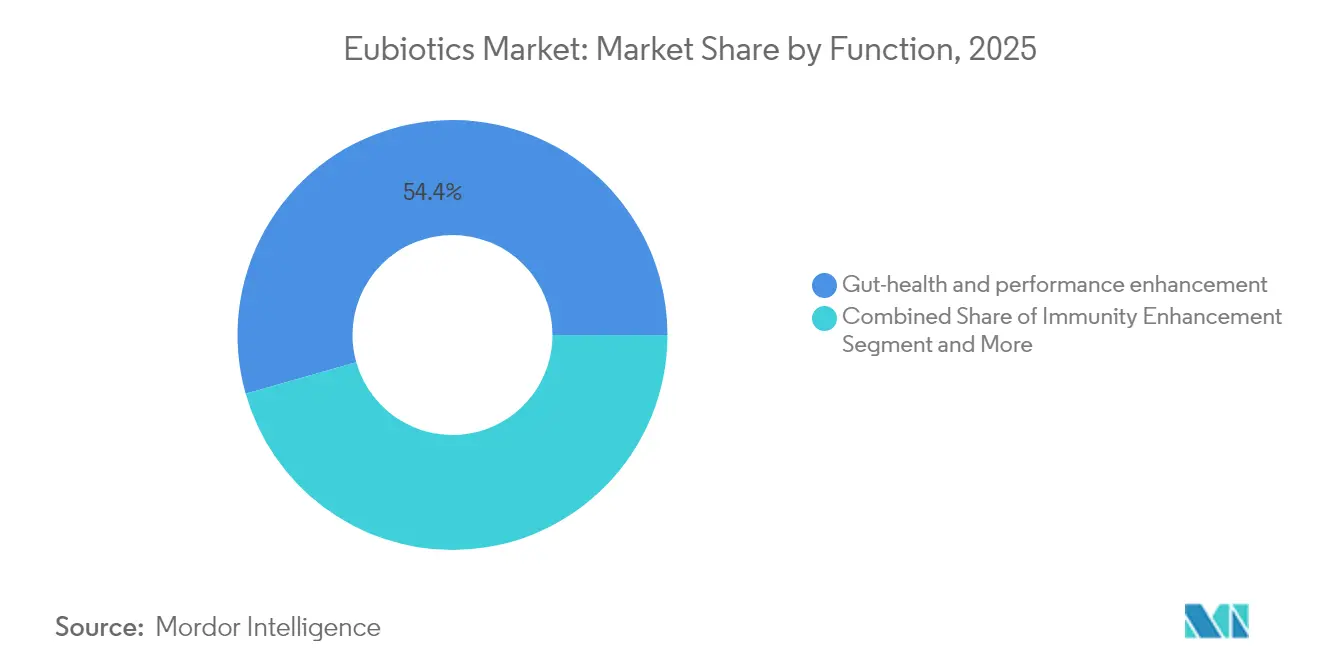

- Por función, las aplicaciones de salud intestinal y rendimiento representaron el 54,40% de los ingresos de 2025, y se espera que la mejora de la eficiencia alimentaria avance a una CAGR del 8,33% hasta 2031.

- Por forma, los polvos secos lideraron con el 62,20% de los ingresos de 2025; las formulaciones líquidas registran la CAGR más fuerte del 8,45% durante el período de pronóstico.

- Por geografía, Europa representó el 34,40% del tamaño del mercado de eubióticos en 2025; se proyecta que Oriente Medio avance a una CAGR del 7,78% durante el período de pronóstico.

- Los cinco principales proveedores controlaron el 43,8% de los ingresos de 2024, con BASF SE liderando con una participación de mercado del 11,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Eubióticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre los promotores de crecimiento antibióticos | +2.1% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de productos animales libres de antibióticos | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la producción acuícola a nivel mundial | +1.4% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Avances tecnológicos en nutrición de precisión y sistemas de administración | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la importancia de la salud intestinal en el rendimiento animal | +0.9% | Global, adopción más rápida en regiones de ganadería intensiva | Mediano plazo (2-4 años) |

| Creciente enfoque en prácticas sostenibles y de economía circular | +0.7% | Europa, América del Norte, mercados asiáticos progresistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre los promotores de crecimiento antibióticos

La eliminación progresiva formal de los promotores de crecimiento antibióticos en las principales regiones ganaderas ha establecido un cambio irreversible hacia los eubióticos. El Reglamento (CE) N.º 1831/2003 creó un riguroso proceso de expediente de seguridad que muchas otras jurisdicciones ahora replican, lo que resulta en una vía de aprobación más clara y estandarizada que recompensa a los proveedores con sólidos paquetes de datos clínicos.[1]Autoridad Europea de Seguridad Alimentaria, "Orientación sobre la Evaluación de la Seguridad de los Aditivos para Piensos," efsa.europa.eu A medida que la Ley FEED Innovadora de la Administración de Alimentos y Medicamentos de los Estados Unidos introduce una simplificación similar, los productores multinacionales pueden coordinar las presentaciones de expedientes, acortar el tiempo de comercialización e implementar formulaciones armonizadas que cumplan con los umbrales de seguridad comunes.

Creciente demanda de los consumidores de productos animales libres de antibióticos

La demanda de carne y productos lácteos libres de antibióticos ha pasado de ser un nicho a convertirse en tendencia generalizada. Las grandes cadenas de supermercados imponen políticas de proveedores que eliminan el uso de antibióticos, empujando a los productores hacia los eubióticos a pesar de los mayores costos de los aditivos. Los precios premium en los estantes compensan estos costos y crean un argumento económico convincente, particularmente en la Europa urbana, América del Norte y las economías asiáticas avanzadas, donde los consumidores vinculan la gestión responsable de los antibióticos con la salud y la seguridad alimentaria.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Resumen de la Ley FEED Innovadora," fda.gov

Expansión de la producción acuícola a nivel mundial

La rápida expansión de la acuicultura es un importante impulsor de la adopción de eubióticos, ya que las granjas de peces y camarones buscan cada vez más alternativas sostenibles a los antibióticos para la prevención de enfermedades y la gestión de la salud intestinal. La capacidad acuícola mundial está aumentando considerablemente, con proyectos del Golfo como la empresa conjunta Cargill-NEOM que apunta a una producción de 600.000 toneladas métricas para 2030. Las formulaciones probióticas y fitogénicas estables en agua reducen la carga de patógenos y mejoran la conversión alimentaria en los sistemas de acuicultura de recirculación, alineándose con las regulaciones de descarga ambiental y los mandatos de sostenibilidad de los inversores.

Avances tecnológicos en nutrición de precisión y sistemas de administración

Los sensores integrados en los comederos ajustan la dosis de eubióticos en tiempo real, alineando las tasas de inclusión de probióticos y fitogénicos con las curvas de crecimiento diario de los animales para una mayor eficiencia en la conversión alimentaria. La microencapsulación de precisión protege los aceites esenciales termosensibles y las esporas probióticas, garantizando una supervivencia mayor o igual al 90% a través de las temperaturas de peletización y el tránsito gástrico. Los ensayos en granja reportan un 25% menos de ingesta de proteína bruta y un 40% menos de excreción de nitrógeno cuando las plataformas de nutrición de precisión administran mezclas eubióticas específicas, apoyando límites de cumplimiento ambiental más estrictos. Los algoritmos específicos por especie en los sistemas de acuicultura de recirculación dosifican probióticos estables en agua que reducen los recuentos de Vibrio en un 30% en los estanques de engorde de camarón, mejorando las tasas de supervivencia y reduciendo el uso de antibióticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos y complejos procesos de aprobación regulatoria | -1.5% | Global, particularmente estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro y desafíos en el abastecimiento de materias primas | -1.1% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Conciencia limitada y escasa experiencia técnica en mercados en desarrollo | -0.8% | África, partes de Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Resultados de eficacia inconsistentes y falta de estandarización | -0.6% | Global, más pronunciado en aplicaciones emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos y complejos procesos de aprobación regulatoria

Los altos costos y los complejos procesos de aprobación regulatoria ralentizan los lanzamientos de productos y elevan las barreras de entrada para los proveedores más pequeños. La presentación de un expediente de seguridad completo ante la Autoridad Europea de Seguridad Alimentaria puede costar varios millones de EUR y extender los plazos a 3-4 años, inmovilizando capital que de otro modo podría financiar Investigación y Desarrollo. Las divergentes normas posteriores al Brexit significan que las empresas ahora deben preparar presentaciones separadas para la UE y el Reino Unido, duplicando la documentación y los estudios de laboratorio. Estas cargas inclinan la ventaja competitiva hacia las multinacionales con equipos regulatorios dedicados y pueden desalentar la inversión en nuevos mecanismos de acción que carecen de una vía clara hacia una aprobación rápida.

Volatilidad de la cadena de suministro y desafíos en el abastecimiento de materias primas

La volatilidad de la cadena de suministro y los desafíos en el abastecimiento de materias primas crean costos de insumos impredecibles que erosionan los márgenes de los productores. Las oscilaciones climáticas en la pesquería de anchoveta de Perú, una fuente clave de omega-3, desencadenaron un aumento de precios del 35% tras el cierre por El Niño de 2023 y expusieron la fragilidad de las líneas de suministro de ingredientes de origen marino. Las perturbaciones logísticas —que van desde la escasez de contenedores hasta los desvíos de rutas por el Mar Rojo— añaden mayor incertidumbre y retrasan la llegada de aceites botánicos críticos e intermedios de ácidos orgánicos. Los productores cubren cada vez más el riesgo mediante la integración vertical, el cultivo local de hierbas y las asociaciones con empresas de proteínas unicelulares que desvinculan las formulaciones de los volátiles flujos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Probióticos Lideran Mientras los Aceites Esenciales se Aceleran

Los probióticos mantuvieron una participación de ingresos del 41,10% en 2025, sustentando la mayor porción del mercado de eubióticos. Su dominio se debe a una amplia validación clínica, un rendimiento confiable en distintos climas y precedentes regulatorios favorables que agilizan las aprobaciones. Las esporas de Bacillus del segmento toleran las temperaturas de peletización, garantizando la administración más allá del proventrículo y hacia el íleon, donde la exclusión competitiva ejerce su efecto. Las formulaciones simbióticas que combinan probióticos con prebióticos de fructooligosacáridos muestran mejoras en la conversión alimentaria del 3-4%, validando mecanismos complementarios.

Los aceites esenciales registran la CAGR más rápida del 9,64% hasta 2031. La preferencia de los consumidores por los antimicrobianos de origen vegetal y las acciones multicapa de los compuestos sobre los microbios intestinales impulsan la adopción. La microencapsulación de timol, carvacrol y cinamaldehído estabiliza los compuestos volátiles, y tasas de inclusión tan bajas como 100 ppm ofrecen una supresión mensurable de patógenos. Los ácidos orgánicos y los prebióticos conservan roles de nicho en la acidificación y el suministro de sustratos, mientras que las mezclas multimodales buscan capturar beneficios sinérgicos. El progreso colectivo en la ciencia de formulación consolida al mercado de eubióticos como la plataforma central para la innovación en salud intestinal.

Por Tipo de Animal: El Dominio de las Aves de Corral es Desafiado por el Crecimiento de la Acuicultura

Las aves de corral contribuyeron con el 34,10% de los ingresos de 2025, reflejando décadas de programas de alternativas a los antibióticos en pollos de engorde y gallinas ponedoras. Las tasas de inclusión promedian 500 g por tonelada métrica de ración, y las ganancias acumuladas en la conversión alimentaria a lo largo de la vida útil ofrecen sólidas relaciones costo-beneficio. La CAGR proyectada del 8,44% de la acuicultura desplaza el crecimiento relativo hacia las especies marinas y de agua dulce. Los ensayos con camarón, tilapia y mero híbrido indican reducciones en la carga de patógenos superiores al 30% cuando se dosifican probióticos precisos estables en agua a través de comederos automatizados.

Las operaciones porcinas integran probióticos de múltiples cepas tras el destete para controlar la Escherichia coli enterotoxigénica. La adopción en rumiantes se rezaga debido a la compleja dinámica ruminal, aunque las mezclas de propionibacterium que modulan las proporciones de ácidos grasos volátiles ganan terreno como herramientas de reducción de metano. El segmento de formulaciones para animales de compañía añade una capa premium donde los comercializadores de alimentos para mascotas aprovechan la tendencia de humanización para justificar precios más altos. En conjunto, la optimización específica por especie amplía el tamaño del mercado de eubióticos al tiempo que permite a los proveedores especializados capturar margen a través de cepas propietarias.

Por Función: Las Aplicaciones de Rendimiento Impulsan la Evolución del Mercado

Las aplicaciones de salud intestinal y rendimiento representaron el 54,40% de los ingresos de 2025, subrayando el papel central de la integridad digestiva en la productividad animal. Estos productos mejoran la altura de las vellosidades, optimizan la absorción de nutrientes y modulan las respuestas inflamatorias, ofreciendo beneficios consistentes en el aumento de peso bajo diversas condiciones de granja. Las funciones de prevención de enfermedades, aunque menores en participación de ingresos, tienen importancia regulatoria en regiones que limitan los niveles de residuos de antibióticos en las exportaciones de carne. La mejora de la eficiencia alimentaria registra una CAGR del 8,33%, convirtiéndola en el impulsor funcional más rápido dentro del mercado de eubióticos. Los productores cuantifican las mejoras en la conversión alimentaria a través de métricas de ganancia diaria, lo que permite una validación directa del costo-beneficio para inclusiones premium.

La mejora del sistema inmunológico gana prominencia a medida que los equipos veterinarios reconocen el eje intestino-inmunidad; derivados específicos de la pared celular de levadura elevan los niveles de inmunoglobulina A en pollos de engorde. Las funciones de mitigación del estrés abordan los desafíos de la densidad de alojamiento y el estrés térmico, particularmente en las granjas avícolas tropicales donde las olas de calor comprometen la integridad de la barrera intestinal. La integración de algoritmos de alimentación de precisión introduce la dosificación dinámica, garantizando que los aditivos funcionales apoyen el rendimiento exactamente cuando los animales experimentan picos metabólicos. En conjunto, estas tendencias a nivel funcional refuerzan el giro del mercado de eubióticos desde el seguro de salud básico hacia la optimización de la economía de producción.

Por Forma: Las Aplicaciones Líquidas Desafían el Dominio de los Polvos

Los polvos secos mantuvieron el 62,20% de los ingresos en 2025, impulsados por su larga vida útil, bajo costo logístico y compatibilidad con los tornillos sin fin de los molinos de ración existentes. Sin embargo, el mercado de eubióticos observa cómo las formulaciones líquidas crecen a una CAGR del 8,45%, respaldadas por químicas de estabilización que previenen el deterioro microbiano y la sedimentación. Los líquidos se dosifican con precisión a través de sistemas de pulverización automatizados, reduciendo la variabilidad de inclusión que puede erosionar la eficacia. Su naturaleza hidrosoluble beneficia a los lechones en la fase de destete y a los sustitutos de leche para terneros, donde la dispersión uniforme es crítica.

Los gránulos encapsulados ocupan un nicho premium porque los recubrimientos lipídicos desencadenan la liberación controlada solo después de la barrera gástrica, garantizando que los ingredientes activos lleguen al íleon o al ciego. Las formulaciones en pasta y gel atienden a los segmentos de acuicultura y animales de compañía que requieren estabilidad en agua o palatabilidad. La microencapsulación ahora combina la estabilidad de la forma seca con la biodisponibilidad de la forma líquida, ofreciendo soluciones híbridas que aprovechan ambos beneficios. En última instancia, la innovación en el factor de forma continúa diferenciando a los proveedores y amplía el mercado de eubióticos al abordar restricciones operativas específicas en los distintos sistemas ganaderos.

Análisis Geográfico

La participación de ingresos del 34,40% de Europa en 2025 se debe a las estrictas normas sobre aditivos para piensos, la alta conciencia de los productores y la infraestructura de distribución consolidada. Los desarrolladores de productos se benefician de la proximidad a los insumos de fermentación, las universidades veterinarias y los laboratorios de investigación por contrato que aceleran la selección de cepas propietarias. El Plan de Acción Orgánico de la UE genera una demanda incremental de eubióticos certificados que complementan las dietas ganaderas ecológicas al tiempo que abordan las carencias de vitaminas y aminoácidos. La divergencia regulatoria tras el Brexit introduce costos de doble registro, pero también oportunidades de nicho para aprobaciones aceleradas bajo las directrices del Reino Unido.

Oriente Medio ofrece la CAGR más rápida del 7,78%, anclada en los megaproyectos de acuicultura bajo la Visión 2030 de Arabia Saudita. Los países del Consejo de Cooperación del Golfo invierten en instalaciones de acuicultura en clima desértico que combinan proteínas unicelulares y eubióticos para cerrar las brechas de proteína doméstica. Los programas gubernamentales de subsidios a la ración recompensan a los productores locales que integran soluciones sostenibles de salud intestinal para minimizar los residuos de antibióticos y alinearse con los estándares halal y de etiqueta verde.

Asia-Pacífico muestra patrones heterogéneos. Los mercados avanzados como Japón y Corea del Sur enfatizan las formulaciones de valor añadido y la trazabilidad, mientras que China e India se centran en mezclas rentables debido a la escala. La autorización regulatoria sigue siendo más lenta en China, aunque los clústeres de producción local en las provincias de Shandong y Fujian acortan las cadenas de suministro. Los productores sudamericanos aprovechan la abundancia de materias primas botánicas para desarrollar mezclas de aceites esenciales a nivel local, proporcionando ventajas de costo en los sectores de carne vacuna y avicultura orientados a la exportación.

Panorama regulatorio

Los proveedores de eubióticos operan bajo regímenes de aditivos para piensos que exigen cada vez más evidencia de identidad, seguridad y eficacia a nivel de cepa antes del acceso al mercado. En la Unión Europea, el Reglamento (CE) n.º 1831/2003 sustenta un sistema de autorización centralizado basado en la evaluación científica de la EFSA y en los reglamentos de ejecución de la Comisión Europea. Las autorizaciones y renovaciones recientes de 2025-2026 muestran el ritmo de actualizaciones que afectan a las carteras de aditivos probióticos y microbianos, incluido el Reglamento de Ejecución (UE) 2025/2576 de la Comisión (vigente a partir del 8 de enero de 2026), que autoriza una preparación de Bacillus subtilis y Bacillus amyloliquefaciens para aves de corral, y el Reglamento de Ejecución (UE) 2026/1146 de la Comisión, que abarca renovaciones para preparaciones específicas de Lactiplantibacillus plantarum y Lentilactobacillus buchneri.

Fuera de Europa, Estados Unidos se apoya en el marco de la FDA para ingredientes y aditivos de alimentos para animales, incluida la vía de la Petición de Aditivo Alimentario y las condiciones de uso codificadas en 21 CFR 571. Para los proveedores globales, estos sistemas paralelos configuran el diseño de productos, como los depósitos de cepas DSM/NCIMB, las especificaciones de UFC y el etiquetado, y favorecen a las empresas capaces de sostener trabajos de expedientes de varios años, especialmente cuando las aprobaciones cubren múltiples funciones previstas (por ejemplo, estabilizadores de la flora intestinal frente a aditivos tecnológicos como los aditivos para ensilaje autorizados bajo reglamentos de ejecución, incluido el (UE) 2026/1020).

Panorama Competitivo

Los cinco principales actores controlan el 43,8% de los ingresos de 2024, lo que indica una concentración moderada que aún permite a los innovadores regionales operar con margen. BASF SE mantiene una participación del 11,5% a través de sus amplias líneas BalanGut y monoglicéridos que abordan la integridad de la barrera intestinal, mientras que la participación del 10,3% de dsm-firmenich enfrenta una reestructuración a medida que la empresa desinvierte su unidad de Nutrición y Salud Animal en 2025. Esta desinversión podría catalizar una redistribución de participaciones, particularmente si los compradores de capital privado integran el activo en plataformas de ración existentes.

La diferenciación estratégica se centra en bibliotecas de cepas propietarias, patentes de encapsulación y servicios de integración digital que modelan las respuestas de los convertidores de ración en tiempo real. La empresa conjunta de Evonik con Shandong Vland Biotech ilustra la importancia de la fabricación local que reduce los costos logísticos y cumple con las normas de contenido doméstico en China. La adquisición de Biorigin por parte de Lesaffre impulsa la capacidad de prebióticos derivados de levadura, garantizando un suministro seguro de manano-oligosacáridos ante la creciente demanda brasileña.

La resiliencia de la cadena de suministro sustenta el éxito competitivo. Las empresas integran verticalmente los flujos de insumos de fermentación o se asocian con empresas de proteínas unicelulares para cubrir las escaseces de harina de pescado. Esas inversiones no solo protegen los márgenes, sino que también resuenan con los compromisos de sostenibilidad que los minoristas e inversores rastrean a través de los paneles de emisiones de alcance 3. El resultado es un dinámico mercado de eubióticos en el que los actores de escala deben innovar constantemente mientras los participantes ágiles aprovechan el enfoque y la velocidad para capturar el crecimiento de nicho.

Líderes de la Industria de Eubióticos

BASF SE

dsm-firmenich

Novonesis

Cargill, Incorporated

ADM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara sigue estando en las carteras de productos conformes con la normativa y respaldadas por evidencia, que traducen la ciencia del microbioma en expedientes aceptables bajo marcos como el proceso de autorización de aditivos para piensos de la UE conforme al Reglamento (CE) n.º 1831/2003 y la revisión de la EFSA. Los proveedores que invierten en la caracterización de cepas, en controles de fabricación reproducibles y en paquetes de eficacia pueden reducir los ciclos de reformulación y reenvío a medida que los reglamentos de ejecución añaden nuevas autorizaciones o renovaciones. También pueden respaldar los programas de reducción de antibióticos de minoristas e integradores con resultados documentados en lugar de afirmaciones genéricas.

Las tecnologías de formulación y administración también amplían el conjunto de valor, en particular para las especies y sistemas de producción donde la estabilidad y la dosificación precisa son decisivas. Esto es coherente con la comercialización en curso en 2024-2026: dsm-firmenich avanzó en capacidades de nutrición de rendimiento aprobadas por la UE con ProAct 360 en aves de corral (aprobación de la UE anunciada en abril de 2024), mientras que Novonesis amplió su oferta de probióticos centrada en rumiantes con un producto lácteo a base de Bacillus (Bovacillus) introducido en Europa en 2026. En conjunto, estos movimientos refuerzan la demanda de programas multimodales (soluciones probióticas, prebióticas, posbióticas y afines a las enzimas) que los productores pueden validar mediante indicadores medibles de eficiencia alimenticia y salud.

Desarrollos recientes del sector

- Abril de 2026: Novonesis presentó Bovacillus, un probiótico a base de Bacillus posicionado para la productividad del ganado lechero en Europa. El lanzamiento extiende la adopción de eubióticos más allá de los monogástricos hacia programas de rumiantes, donde los proveedores compiten en robustez de cepas y validación de rendimiento en granja.

- Junio de 2025: dsm-firmenich lanzó GutServ Biotics, una solución posbiótica destinada a favorecer lechones más sanos. El lanzamiento amplía el conjunto de herramientas de salud intestinal de la empresa más allá de los microbios vivos y respalda a los productores que buscan soluciones más estables en procesos dentro de sistemas porcinos intensivos.

- Abril de 2024: dsm-firmenich anunció la aprobación regulatoria de la UE para ProAct 360, una proteasa alimentaria de segunda generación para aves de corral. Esto refuerza la oferta de nutrición de rendimiento afín a las enzimas, que puede combinarse con estrategias eubióticas para mejorar la utilización de los piensos en programas de reducción de antibióticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de eubióticos se define como el valor de los aditivos para piensos de salud intestinal utilizados en la nutrición animal para favorecer una microflora intestinal beneficiosa y mejorar la eficiencia alimenticia, la salud y el rendimiento. Esto incluye productos vendidos a fábricas de piensos, premezcladores, integradores y canales agrícolas como soluciones eubióticas comerciales.

Exclusiones del alcance: este dimensionamiento excluye los medicamentos veterinarios y los promotores de crecimiento antibióticos, y también deja fuera las enzimas, vitaminas y minerales generales para piensos que no se posicionan ni se venden como soluciones eubióticas de salud intestinal.

Descripción general de la segmentación

- Por Tipo

- Probióticos

- Lactobacilos

- Bifidobacterias

- Otros Probióticos (Bacillus subtilis, Saccharomyces boulardii, etc.)

- Prebióticos

- Inulina

- Fructooligosacáridos

- Galactooligosacáridos

- Otros Prebióticos (Manano-oligosacáridos, beta-Glucanos, etc.)

- Ácidos Orgánicos

- Aceites Esenciales (Fitogénicos)

- Probióticos

- Por Tipo de Animal

- Rumiantes

- Aves de Corral

- Porcinos

- Acuicultura

- Otros Tipos de Animales (Animales de Compañía, Équidos, etc.)

- Por Forma

- Seco (polvo, gránulo)

- Líquido (solución, suspensión, emulsión)

- Por Función (Objetivo Principal)

- Mejora de la salud intestinal y el rendimiento

- Mejora de la inmunidad

- Control de patógenos / mitigación de enfermedades

- Mejora de la eficiencia alimentaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó primero para determinar qué se considera eubiótico en los piensos animales, y para establecer el contexto de demanda por país y especie. Se consultaron fuentes públicas como las series de producción ganadera y de piensos de FAOSTAT, los informes de ganado, aves de corral y piensos del USDA, las tablas de agricultura y comercio de Eurostat, y las publicaciones de los ministerios nacionales de agricultura cuando estaban disponibles para los principales países productores.

Para mantener el modelo de mercado fundamentado, también se revisaron informes anuales de empresas y presentaciones para inversores en relación con la exposición a aditivos para piensos, junto con sitios web de asociaciones y artículos técnicos que analizan el abandono de los promotores de crecimiento antibióticos y la adopción de programas de salud intestinal. Se realizaron búsquedas en literatura de patentes y científica para comprender las tendencias de ingredientes y los cambios en la forma del producto (seco frente a líquido), y las suscripciones de pago centradas en datos financieros de empresas e inteligencia de patentes ayudaron con las verificaciones cruzadas cuando las divulgaciones públicas eran escasas. Las fuentes documentales mencionadas aquí son ilustrativas, y se revisaron muchas otras referencias públicas para cubrir vacíos y validar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar el comportamiento real de compra detrás de los eubióticos, ya que las afirmaciones de producto y el etiquetado pueden variar ampliamente entre mercados. Hablamos con una combinación de proveedores de aditivos para piensos, fabricantes de piensos, integradores, distribuidores y consultores de nutrición en las principales regiones ganaderas para confirmar la combinación de productos, las tasas de inclusión habituales y la evolución de los precios (especialmente para probióticos, ácidos orgánicos y aceites esenciales).

Los resultados de estas conversaciones se utilizaron luego para ajustar los supuestos de adopción por país, alinear los rangos de precio de venta medio con las prácticas contractuales reales y validar si el crecimiento del volumen está impulsado más por la expansión de especies, por regulaciones más estrictas o por la sustitución de promotores de crecimiento antibióticos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXOs): 17% | APAC: 42% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 41% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 42% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan el número de cabezas de ganado, la producción comercial de piensos y la penetración práctica de eubióticos para reconstruir el conjunto de demanda direccionable de aditivos para piensos, y luego convertirlo en valor utilizando bandas de precios indicativas. Dado que la compra a menudo se realiza a través de premezclas y canales integrados, la penetración y los precios se trataron de forma diferenciada por especie y por región, y luego se consolidaron en un total global.

Para mantener los totales fundamentados, se realizaron verificaciones selectivas de abajo hacia arriba utilizando la exposición de ingresos de los proveedores, la retroalimentación de los canales sobre los cambios en la combinación de productos, y el volumen muestreado multiplicado por el precio de venta medio para los tipos de producto más comunes. Entre los insumos clave que se rastrearon se incluyen el crecimiento de la producción de piensos, las tendencias de producción de pollos de engorde y porcinos, las restricciones a los promotores de crecimiento antibióticos, el avance hacia programas de salud intestinal, la participación de la forma seca frente a la líquida, y las tasas de inclusión habituales para probióticos y ácidos orgánicos. Cuando existía un vacío de datos local, se utilizaron indicadores proxy (como la producción de piensos o de carne), y el supuesto se volvió a probar mediante consultas con expertos antes de aplicarlo.

El pronóstico se basó en un análisis de escenarios respaldado por una visión multivariante ligera de los principales impulsores, en la que las curvas de adopción y la evolución de los precios se sometieron a pruebas de estrés frente a la producción ganadera esperada y la fortaleza de la aplicación de la normativa. La trayectoria de pronóstico final solo se aceptó cuando coincidió con la dirección y el ritmo descritos por los encuestados del sector, especialmente en cuanto a la intensidad de sustitución de antibióticos y el ritmo de adopción por parte de los integradores.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que el valor del mercado no dependa de una sola serie de datos. Los resultados del modelo se comparan con señales independientes como las tendencias de producción de piensos, los cambios en la producción ganadera, la dirección del comercio de ingredientes clave y los comentarios sobre ingresos que aparecen en informes públicos, y luego se investiga cualquier variación importante.

Las anomalías se señalan a nivel de país y especie, seguido de una segunda revisión por parte de un analista de los impulsores, los cálculos y las conversiones de divisas antes de la aprobación final. Cuando un evento importante cambia los precios o la adopción (por ejemplo, un cambio regulatorio o una crisis sanitaria), se revisan los supuestos y pueden volver a consultarse contactos expertos para confirmar lo que está ocurriendo sobre el terreno. Los informes se actualizan al menos una vez al año, y justo antes de la entrega se realiza una revisión final para reflejar las actualizaciones más recientes en el modelo.

Comparación del dimensionamiento del mercado de eubióticos de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas del mercado de eubióticos pueden parecer muy diferentes incluso cuando el nombre del tema es el mismo, ya que cada publicador elige su propio alcance de producto, cobertura de uso final y supuestos de año. Las diferencias también surgen de la rapidez con la que se supone que aumentan los precios promedio, de qué regiones se tratan como maduras frente a las de alto crecimiento, y de cuánta retroalimentación primaria se utiliza para corregir las estimaciones de adopción basadas en investigación documental.

La principal brecha proviene de si se incluyen o no categorías de aditivos para piensos adyacentes. Mordor Intelligence solo contabiliza los tipos eubióticos definidos utilizados para el apoyo de la microflora intestinal en piensos animales (probióticos, prebióticos, ácidos orgánicos y aceites esenciales), y no incorpora soluciones más amplias de salud intestinal como enzimas y sinbióticos que pueden inflar el total. Un segundo factor es la elección del año base, ya que algunas estimaciones citan valores de 2025, mientras que la cifra del año actual publicada en este estudio es de 2026, lo que cambia el punto de partida en un mercado de rápido crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,77 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 6,28 mil millones de USD (2025) | Utiliza un año base de 2025 y una ventana de pronóstico diferente, y su cobertura de segmentos hizo énfasis en un conjunto más reducido de usos finales, lo que puede alterar el total al proyectarlo hasta 2026. |

| Editorial del Sector B | 8,71 mil millones de USD (2025) | Parece incluir una definición más amplia de aditivos para piensos de salud intestinal, con categorías adicionales como enzimas y sinbióticos incluidas junto a los eubióticos principales, lo que eleva el valor de mercado reportado para 2025. |

La tabla muestra que la elección del año y lo que se cuenta como eubiótico explican la mayor parte de la dispersión, más que cualquier supuesto de crecimiento aislado. Al mantener los insumos vinculados a indicadores visibles de ganado y piensos, y luego poner a prueba los precios y la adopción mediante retroalimentación de expertos, llegamos a un tamaño de mercado más fácil de reproducir e interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Eubióticos en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 6,77 mil millones en 2026 y se proyecta que se expanda a una CAGR del 7,42% para alcanzar USD 9,67 mil millones en 2031.

¿Qué tipo de Eubiótico concentra la mayor participación de ingresos?

Los probióticos lideran el panorama con el 41,10% de los ingresos de 2025, respaldados por una amplia validación clínica y precedentes regulatorios favorables.

¿Cuáles son los segmentos de producto y animal de más rápido crecimiento?

Los aceites esenciales registran la CAGR más rápida del 9,64% hasta 2031, mientras que el segmento de acuicultura registra una CAGR del 8,44% a medida que la producción mundial de peces y camarones escala.

¿Qué factores clave impulsan la demanda de eubióticos?

Las prohibiciones regulatorias sobre los promotores de crecimiento antibióticos, la preferencia de los consumidores por carne y productos lácteos de etiqueta limpia, la rápida expansión de la acuicultura y las tecnologías de nutrición de precisión aceleran colectivamente la adopción.

Última actualización de la página el: