Tamaño y Participación del Mercado de Equipos de Topografía Terrestre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

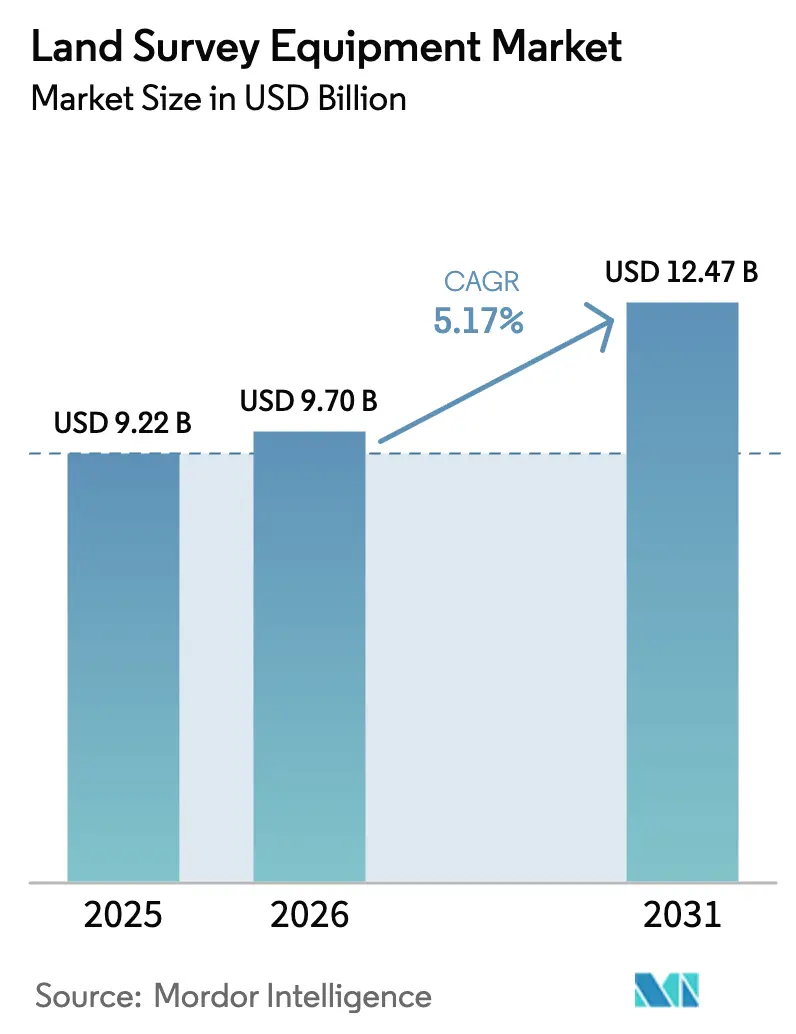

| Tamaño del Mercado (2026) | 9.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

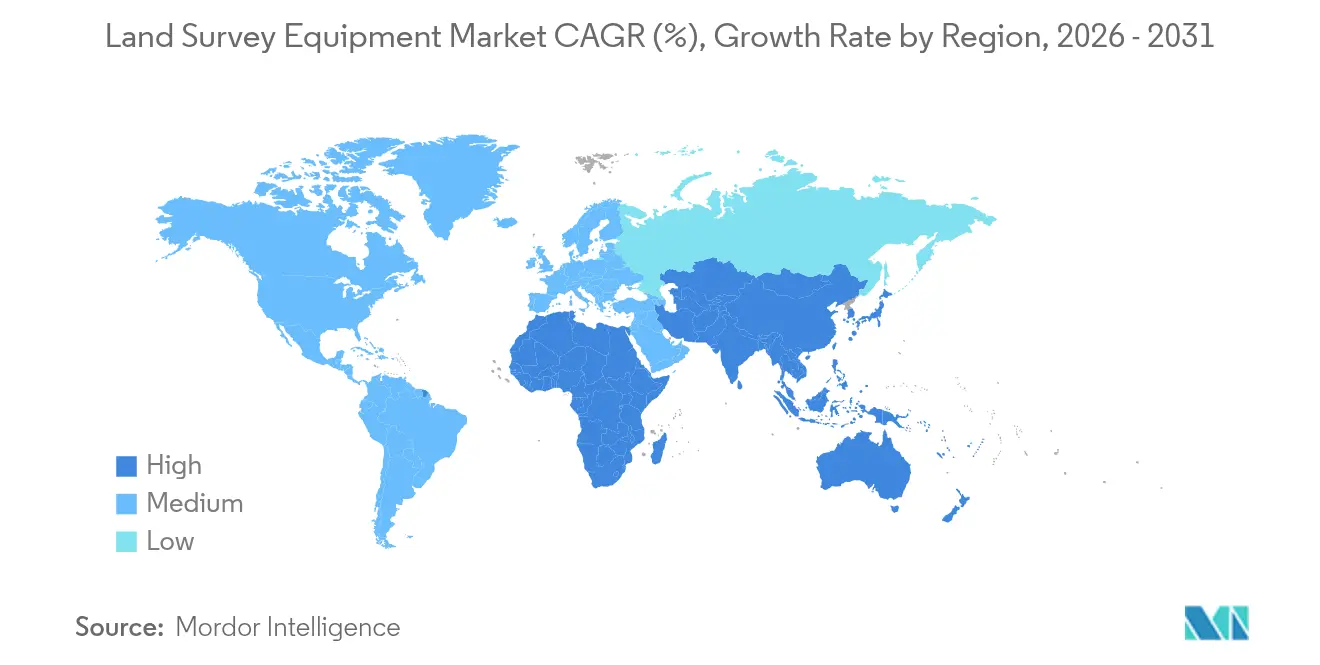

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

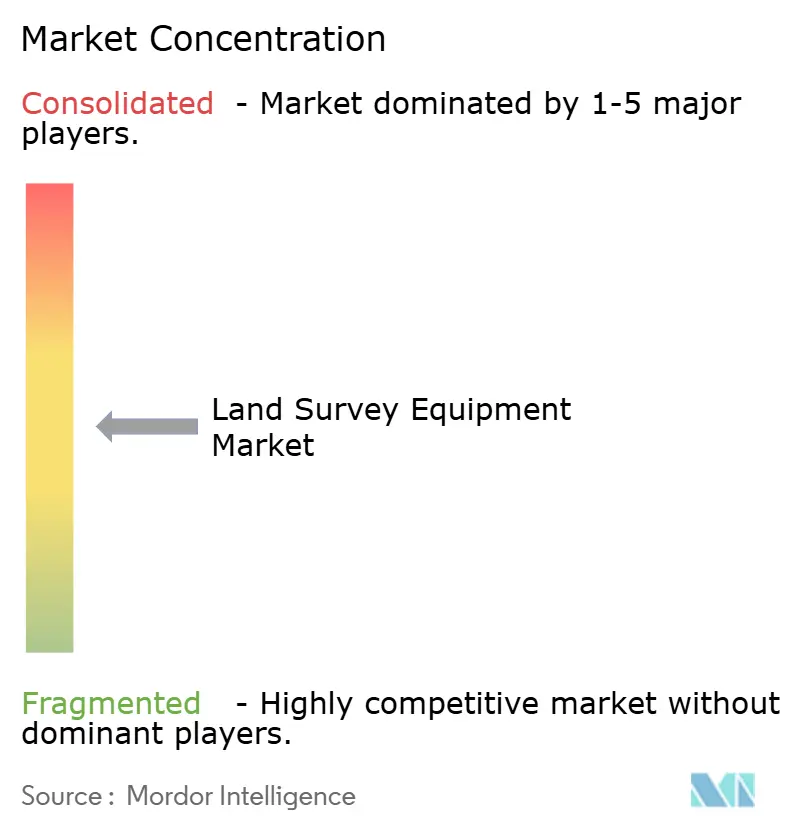

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Topografía Terrestre por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de topografía terrestre crezca de USD 9.220 millones en 2025 a USD 9.700 millones en 2026 y se prevé que alcance USD 12.470 millones en 2031 a una CAGR del 5,17% durante el período 2026-2031. El hardware mantuvo una participación dominante del 60,4% en los ingresos en 2024, aunque los servicios mostraron el mayor impulso con una perspectiva de CAGR del 10,8% hasta 2030, lo que señala la demanda de flujos de trabajo basados en suscripción y análisis de datos continuos. Las estaciones totales lideraron la demanda tecnológica con una participación del 34,2%, pero las plataformas UAV/dron-LiDAR registraron la CAGR más rápida del 22,1%, transformando la forma en que se ejecutan el mapeo de grandes áreas y las inspecciones en sitios peligrosos. La construcción e infraestructura representó el 42,3% del gasto de los usuarios finales en 2024, respaldada por inversiones públicas en corredores de transporte inteligente, mientras que la agricultura y la silvicultura ganaron impulso gracias a las necesidades de agricultura de precisión. A nivel regional, Asia-Pacífico mantuvo una participación del 38,5% en 2024 impulsada por los proyectos de la Franja y la Ruta de China y la agenda de transformación digital de Japón, mientras que Oriente Medio y África prometieron la CAGR más rápida del 8,7% a medida que la Visión 2030 de Arabia Saudita y los programas ferroviarios de los Emiratos Árabes Unidos aceleraron la demanda.

Conclusiones Clave del Informe

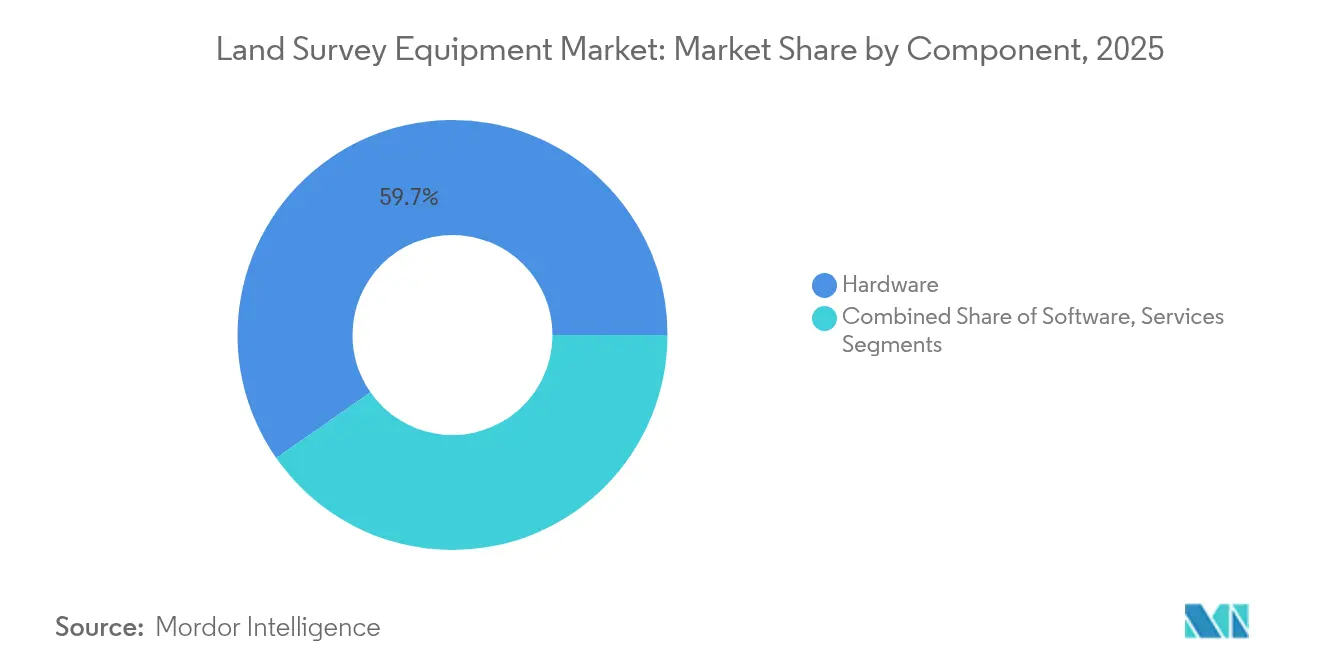

- Por componente, el hardware lideró con el 59,70% de los ingresos de 2025, mientras que se prevé que los servicios crezcan a una CAGR del 10,55% hasta 2031.

- Por tecnología, las estaciones totales representaron el 33,80% de los ingresos de 2025; se proyecta que los sistemas UAV/dron-LiDAR aumenten a una CAGR del 21,2% hasta 2031.

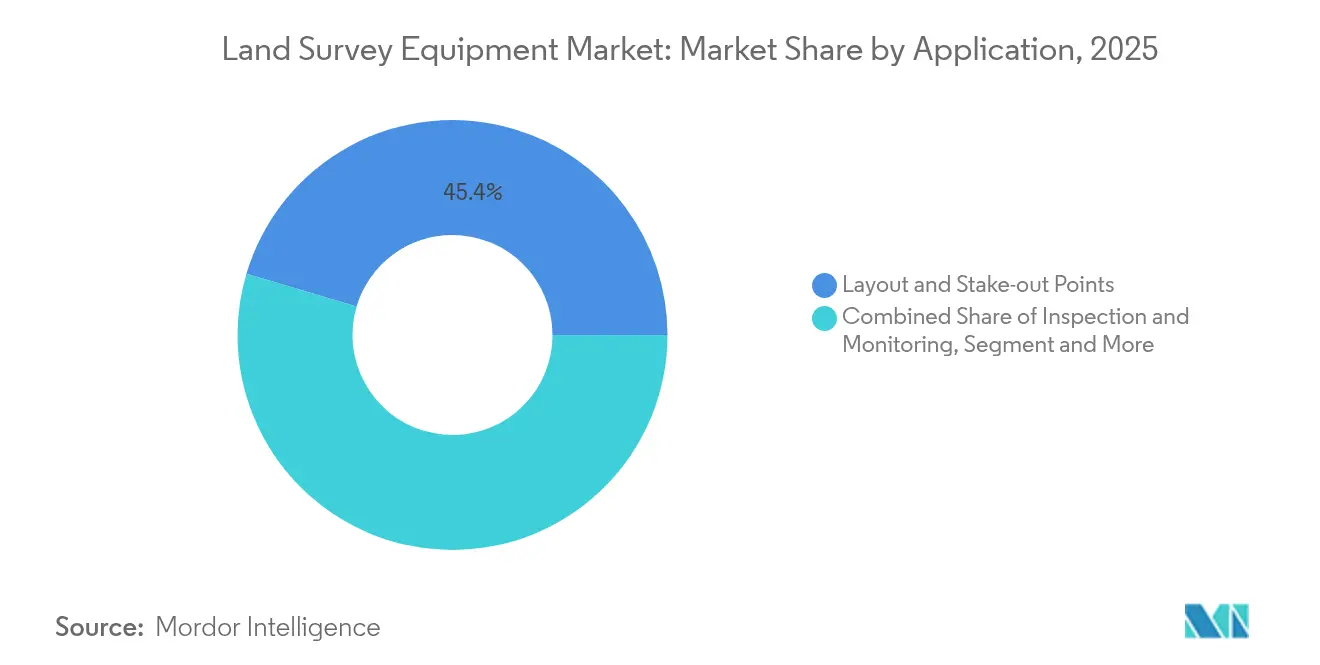

- Por aplicación, la construcción e infraestructura representó el 45,40% de la demanda de 2025; se anticipa que el mapeo de desastres y emergencias se expanda a una CAGR del 12,9% hasta 2031.

- Por industria de usuario final, la construcción e infraestructura dominó 2025 con una participación del 41,65%; la agricultura y la silvicultura están encaminadas a una CAGR del 9,25% hasta 2031.

- Por geografía, Asia-Pacífico captó el 38,10% de los ingresos de 2025; se espera que Oriente Medio y África registren la CAGR más rápida del 8,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Topografía Terrestre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones gubernamentales en modernización de infraestructura | +1.4% | Global; núcleo en APAC, extensión a MEA | Mediano plazo (2-4 años) |

| Rápida urbanización y crecimiento industrial en naciones en desarrollo | +1.1% | APAC, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Creciente adopción de flujos de trabajo de topografía habilitados por UAV | +0.9% | Global; temprano en EE. UU., Japón, China | Corto plazo (≤ 2 años) |

| El posprocesamiento en la nube impulsado por IA desbloquea ingresos por suscripción | +0.7% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Los modelos de hardware como servicio reducen el gasto de capital inicial | +0.4% | Global | Corto plazo (≤ 2 años) |

| Demanda de precisión a nivel de centímetros para habilitar robots de construcción autónomos | +0.3% | América del Norte, Japón, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones gubernamentales en modernización de infraestructura

El gasto público aceleró la demanda de equipos avanzados a medida que los organismos requerían precisión a nivel de milímetros para proyectos ferroviarios, viales y de servicios públicos. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón incorporó estaciones totales robóticas y receptores GNSS en la expansión de la Carretera de Circunvalación Exterior de Tokio, estableciendo un referente para los estándares de entrega digital. [1]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Plan de Acción de Transformación Digital de Infraestructura 2024," mlit.go.jp La Visión 2030 de Arabia Saudita asignó USD 1,1 billones a megaproyectos como NEOM, impulsando los pedidos de sistemas dron-LiDAR y de monitoreo en tiempo real. Los ciclos de adquisición se acortaron a medida que los responsables de políticas reconocieron que los retrasos en los datos de topografía inflaban los costos de los proyectos, favoreciendo a los proveedores que ofrecen paquetes integrados de hardware y software con precios de suscripción predecibles.

Rápida urbanización y crecimiento industrial en naciones en desarrollo

Las ciudades de China, India y el Sudeste Asiático experimentaron una intensa construcción que requirió un trazado preciso y cartografía catastral. Las exportaciones de maquinaria de construcción de China aumentaron un 34% en 2024, apoyando los corredores de la Franja y la Ruta e impulsando la demanda derivada de flujos de trabajo habilitados por GNSS. El plan de NEOM en Arabia Saudita para 9 millones de residentes ilustró aún más cómo los megaproyectos urbanos dependen del modelado de terreno de alta resolución. Los municipios omitieron cada vez más los levantamientos de tránsito heredados, pasando directamente a ecosistemas conectados a la nube, desbloqueando así oportunidades para los proveedores que apuntan a mercados de campo verde.

Creciente adopción de flujos de trabajo de topografía habilitados por UAV

Los UAV redefinieron las operaciones de campo al recopilar datos a nivel de centímetros sobre 2 a 3 km² por vuelo, reduciendo los plazos de los proyectos hasta en un 55%. El plan de datos espaciales 2035 del Servicio Geológico de los Estados Unidos priorizó los drones para la respuesta a desastres y el monitoreo del uso del suelo. El Mavic 3E y el Matrice 350 RTK de DJI ofrecieron precisión RTK para la cartografía catastral, aumentando la seguridad para las empresas mineras que inspeccionan taludes inestables. Los organismos reguladores facilitaron las aprobaciones más allá de la línea de visión, acelerando la adopción en los sectores agrícola, de infraestructura y energético.

El posprocesamiento en la nube impulsado por IA desbloquea ingresos por suscripción

Los proveedores trasladaron el valor de las ventas de hardware a la analítica en la nube recurrente. Reality Cloud Studio de Hexagon y Trimble Access v2024.00 permitieron la visualización rápida de nubes de puntos a escala de terabytes, aumentando los ingresos recurrentes de Trimble en un 17% en el primer trimestre de 2025. Los modelos de suscripción redujeron los desembolsos de capital para los contratistas pequeños y medianos, al tiempo que proporcionaron a los proveedores flujos de caja predecibles. La interoperabilidad con plataformas BIM e IoT se convirtió en un criterio de compra, impulsando alianzas entre proveedores de equipos y empresas de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales de topografía cualificados y altos costos iniciales | -1.2% | Global; más agudo en EE. UU., UE, APAC | Mediano plazo (2-4 años) |

| Ciclos de adquisición estrictos en el sector público | -0.7% | América del Norte, UE, Oriente Medio | Largo plazo (≥ 4 años) |

| Elevados gastos de mantenimiento y calibración | -0.5% | Global | Corto plazo (≤ 2 años) |

| Riesgo de interferencia GNSS por reasignación del espectro 5G | -0.4% | Global; centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales de topografía cualificados y altos costos iniciales

En 2024, el 94% de las empresas constructoras de los Estados Unidos reportaron dificultades para contratar topógrafos cualificados, lo que prolongó los plazos de los proyectos y los presupuestos operativos. [2]Contratistas Generales Asociados de América, "Nueva Encuesta Muestra Cómo el Fracaso de la Nación en Invertir en Programas de Educación y Capacitación en Construcción Dificulta la Construcción para las Empresas," agc.org Las jubilaciones anticipadas y la capacidad de formación limitada profundizaron la brecha de talento, obligando a las empresas a adoptar automatización y flujos de trabajo en la nube que reducen los equipos de campo. El gasto inicial en estaciones totales robóticas o receptores GNSS multifrecuencia siguió siendo significativo, aunque las ofertas de hardware como servicio redujeron las barreras de entrada para los contratistas más pequeños.

Elevados gastos de mantenimiento y calibración

El mantenimiento anual de las estaciones GNSS permanentes superó los USD 30.000, afectando el costo total de propiedad para los propietarios de infraestructura. Los complejos calendarios de calibración de los instrumentos basados en láser añadieron costos de tiempo de inactividad. Los proveedores respondieron con funciones de diagnóstico remoto y paquetes de garantía extendida, aunque el gasto continuó disuadiendo a los municipios con restricciones de efectivo y a las pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Mantuvo su Dominio mientras los Servicios se Aceleran

El hardware registró USD 5.510 millones en 2025, equivalente al 59,70% del mercado de equipos de topografía terrestre, ya que los operadores requerían estaciones totales robustas, receptores GNSS y escáneres láser para las operaciones diarias. Esta participación se mantuvo estable debido a los ciclos de reemplazo y las nuevas instalaciones en corredores ferroviarios y energéticos. Se proyecta que el segmento de servicios, que incluye calibración, procesamiento de datos y alojamiento en la nube, supere los USD 3.060 millones en 2031 a una CAGR del 10,55%. El tamaño del mercado de equipos de topografía terrestre para los servicios se alineó con la creciente demanda de empresas que buscan modelos orientados a gastos operativos. Proveedores como Trimble combinaron el arrendamiento de hardware con la analítica en la nube, reduciendo el tiempo de inactividad y suavizando los flujos de caja de los proyectos.

En paralelo, las suscripciones de hardware como servicio proliferaron entre los contratistas regionales y las cooperativas agrícolas, trasladando el gasto de los presupuestos de capital a las cuentas operativas. Las capacidades avanzadas de autodiagnóstico impulsaron aún más la adopción de servicios, ya que las actualizaciones remotas de firmware y el mantenimiento predictivo minimizaron las interrupciones en el campo. La transición se alineó con las tendencias más amplias de la tecnología de la construcción, donde la ingesta continua de datos es más valiosa que los instrumentos independientes.

Por Tipo de Tecnología/Equipo: Los Sistemas Dron-LiDAR Ascendieron

Las estaciones totales mantuvieron la mayor porción de los ingresos de 2025 con el 33,80%, beneficiándose de funciones de automatización como el seguimiento robótico y el escaneo. Sus sensores de imagen integrados acortaron las tareas de trazado y mejoraron la verificación de lo construido. Sin embargo, se proyectó que las plataformas UAV/dron-LiDAR se expandieran a una CAGR del 21,2%, la más rápida entre todos los tipos de equipos. La participación del mercado de equipos de topografía terrestre para las soluciones UAV/dron-LiDAR alcanzó el 12,80% en 2025, impulsada por la demanda de mapeo de grandes áreas en minería y silvicultura.

Los receptores GNSS se diversificaron con capacidades multiconstelación y multifrecuencia, mejorando la redundancia frente a la trayectoria múltiple urbana y las perturbaciones atmosféricas. Los escáneres láser 3D ganaron terreno en el mapeo de servicios públicos subterráneos, beneficiándose de las unidades de medición inercial integradas. Los proveedores invirtieron en miniaturización, lo que permitió montar escáneres en excavadoras y robots autónomos, estableciendo bucles de retroalimentación entre los equipos de construcción y los gemelos digitales.

Por Aplicación: El Mapeo de Desastres Ganó Urgencia

Las tareas de trazado y replanteo en construcción generaron el 45,40% del gasto de 2025 dadas las exigencias regulatorias de precisión posicional en los activos construidos. Sin embargo, el mapeo de desastres y emergencias exhibió un potencial de CAGR del 12,9% hasta 2031 a medida que los incidentes relacionados con el clima se intensificaron. El tamaño del mercado de equipos de topografía terrestre para las aplicaciones de gestión de desastres se valoró en USD 1.040 millones en 2025 y está previsto que se duplique para 2031. Los organismos públicos adoptaron kits de respuesta rápida de dron-LiDAR y GNSS para el modelado de terreno posterior a eventos, mejorando la logística de socorro.

Los cálculos volumétricos en minería y canteras continuaron dependiendo del escaneo láser y la fotogrametría con UAV, impulsando ganancias de productividad y el cumplimiento de normas de seguridad. La cartografía catastral aprovechó el GNSS y la fotogrametría para apoyar las reformas de titulación de tierras en los países en desarrollo, mientras que los flujos de trabajo de inspección se beneficiaron de los vehículos de mapeo móvil en la gestión de activos de carreteras.

Por Industria de Usuario Final: La Agricultura de Precisión Creció

Las partes interesadas de la construcción e infraestructura mantuvieron el 41,65% de los ingresos en 2025 debido a los mandatos vinculados a las obras públicas. Sin embargo, la agricultura y la silvicultura registraron una trayectoria de CAGR del 9,25% a medida que los agricultores adoptaron la orientación basada en RTK para optimizar la siembra, la fumigación y la cosecha. El tamaño del mercado de equipos de topografía terrestre para la agricultura y la silvicultura fue de USD 1.010 millones en 2025, respaldado por programas de subsidios que promueven la tecnología de agricultura inteligente.

Las empresas de servicios públicos de energía y electricidad ampliaron el escaneo LiDAR de los corredores de transmisión para la gestión de la vegetación, mientras que los operadores mineros incorporaron rovers GNSS en camiones de acarreo autónomos. Los actores del sector de petróleo y gas invirtieron en levantamientos de integridad de tuberías que combinan escaneo inercial y láser para cumplir con controles ambientales más estrictos.

Análisis Geográfico

Asia-Pacífico dominó en 2025 con una participación de ingresos del 38,10%, lo que se tradujo en USD 3.510 millones del mercado de equipos de topografía terrestre. La región se benefició de los corredores de la Franja y la Ruta de China y del programa de transformación digital de infraestructura de Japón, ambos de los cuales demandaron conjuntos de datos geoespaciales de alta precisión. Las subvenciones gubernamentales aceleraron el despliegue de redes GNSS permanentes, mejorando las correcciones RTK en áreas remotas.

Oriente Medio y África registraron la perspectiva de CAGR más rápida del 8,60%, con ingresos proyectados de USD 1.430 millones para 2031. NEOM de Arabia Saudita, la Puerta de Diriyah y las iniciativas ferroviarias, junto con la Etapa 2 del Ferrocarril Etihad de los Emiratos Árabes Unidos, impulsaron las adquisiciones de estaciones totales robóticas y kits UAV-LiDAR. Las naciones africanas aprovecharon el financiamiento multilateral para mapear corredores de recursos y modernizar los sistemas catastrales.

América del Norte y Europa se mantuvieron tecnológicamente maduras, centrándose en la interoperabilidad y el cumplimiento normativo. El plan de Infraestructura Nacional de Datos Espaciales del Servicio Geológico de los Estados Unidos impulsó inversiones en estándares abiertos para el intercambio de nubes de puntos, mientras que la UE exigió la integración BIM en proyectos públicos, creando una demanda derivada de escáneres láser y furgonetas de mapeo móvil. Estas regiones también enfrentaron escasez aguda de mano de obra, estimulando la automatización y la adopción de la nube.

Panorama Competitivo

El mercado de equipos de topografía terrestre presentó una concentración moderada, con Hexagon, Trimble, Topcon y Leica Geosystems controlando colectivamente una porción significativa pero no dominante de los ingresos globales. Hexagon asignó entre el 10% y el 12% de las ventas netas a I+D y en enero de 2025 completó la adquisición de Septentrio, mejorando las soluciones de posicionamiento resiliente. [4]Hexagon AB, "Informe de Fin de Año del 1 de enero al 31 de diciembre de 2024," hexagon.com El modelo de ingresos recurrentes de Trimble ganó impulso a medida que los contratistas prefirieron paquetes integrados de hardware, software y servicios en la nube.

Topcon intensificó sus capacidades de lidar a través de una alianza en mayo de 2025 con FARO Technologies, integrando flujos de trabajo de escaneo para la verificación en construcción. Leica Geosystems introdujo el AP20 AutoPole en 2025, automatizando aún más los procedimientos de campo.

Los competidores regionales emergieron en Asia-Pacífico, aprovechando los programas de localización gubernamentales. Las empresas chinas promovieron receptores RTK de doble banda con procesadores de IA integrados, apuntando a la agricultura y la silvicultura. Mientras tanto, las empresas emergentes europeas se centraron en motores de nube de fotogrametría optimizados para entornos de borde 5G. Los registros de patentes en torno a la redundancia cinemática en tiempo real y la clasificación de nubes de puntos asistida por IA se intensificaron, subrayando el cambio hacia propuestas de valor centradas en los datos.

Líderes de la Industria de Equipos de Topografía Terrestre

Hexagon AB

Trimble Inc.

Topcon Corporation

CHC Navigation Technology Ltd.

Leica Geosystems AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Topcon completó una compra de gestión respaldada por KKR y JIC Capital para acelerar el crecimiento en los segmentos geoespaciales principales.

- Mayo de 2025: Topcon y FARO Technologies acordaron codesarrollar soluciones integradas de escaneo láser para la construcción y la topografía.

- Abril de 2025: Hexagon avanzó en la escisión de su división de Inteligencia del Ciclo de Vida de Activos, con miras a una cotización en los Estados Unidos en 2026.

- Marzo de 2025: SingularXYZ lanzó la solución Sfaira One y X1, llevando RTK a nivel de centímetros a áreas sin cobertura CORS.

Alcance del Informe Global del Mercado de Equipos de Topografía Terrestre

En el campo de la topografía terrestre, la utilización de equipos esenciales garantiza la precisión y exactitud en el mapeo y la delimitación de los límites de las propiedades. Los instrumentos de topografía se utilizan para ayudar a medir el terreno, incluidas las distancias verticales, las distancias horizontales y el volumen del material excavado.

El mercado de equipos de topografía terrestre está segmentado por componente (hardware, software, servicio), por aplicación (inspección y monitoreo, cálculos volumétricos, puntos de trazado), por usuario final (construcción, energía y electricidad, agricultura, gestión de desastres, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Estaciones Totales (Mecánicas, Robóticas, de Escaneo) |

| Receptores GNSS/GPS |

| Escáneres Láser 3D y LiDAR |

| Sistemas Basados en UAV / Dron |

| Niveles, Teodolitos y Accesorios |

| Inspección y Monitoreo |

| Cálculos Volumétricos |

| Trazado y Replanteo de Puntos |

| Cartografía Topográfica y Catastral |

| Gestión de Desastres y Respuesta a Emergencias |

| Construcción e Infraestructura |

| Energía y Electricidad |

| Agricultura y Silvicultura |

| Minería y Canteras |

| Petróleo y Gas |

| Otros (Academia, Medio Ambiente, Defensa) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Tecnología / Equipo | Estaciones Totales (Mecánicas, Robóticas, de Escaneo) | ||

| Receptores GNSS/GPS | |||

| Escáneres Láser 3D y LiDAR | |||

| Sistemas Basados en UAV / Dron | |||

| Niveles, Teodolitos y Accesorios | |||

| Por Aplicación | Inspección y Monitoreo | ||

| Cálculos Volumétricos | |||

| Trazado y Replanteo de Puntos | |||

| Cartografía Topográfica y Catastral | |||

| Gestión de Desastres y Respuesta a Emergencias | |||

| Por Industria de Usuario Final | Construcción e Infraestructura | ||

| Energía y Electricidad | |||

| Agricultura y Silvicultura | |||

| Minería y Canteras | |||

| Petróleo y Gas | |||

| Otros (Academia, Medio Ambiente, Defensa) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de topografía terrestre?

El mercado de equipos de topografía terrestre se situó en USD 9.700 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de equipos de topografía terrestre?

Se proyecta que registre una CAGR del 5,17%, alcanzando USD 12.470 millones en 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios son los que crecen más rápido, con una CAGR prevista del 10,55% hasta 2031.

¿Por qué los sistemas UAV/dron-LiDAR están ganando protagonismo?

Su CAGR del 21,2% refleja la demanda de mapeo rápido de grandes áreas y una recopilación de datos más segura en sitios peligrosos.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Oriente Medio y África registren la CAGR más sólida del 8,60% gracias a los megaprogramas de infraestructura vinculados a la Visión 2030 de Arabia Saudita.

¿Cuál es la mayor restricción para la expansión del mercado?

La escasez de profesionales de topografía cualificados, reportada por el 94% de las empresas constructoras de los Estados Unidos, continúa ralentizando la entrega de proyectos y la adopción de tecnología.

Última actualización de la página el: