Tamaño y Participación del Mercado de Equipos de Prueba y Clasificación de LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

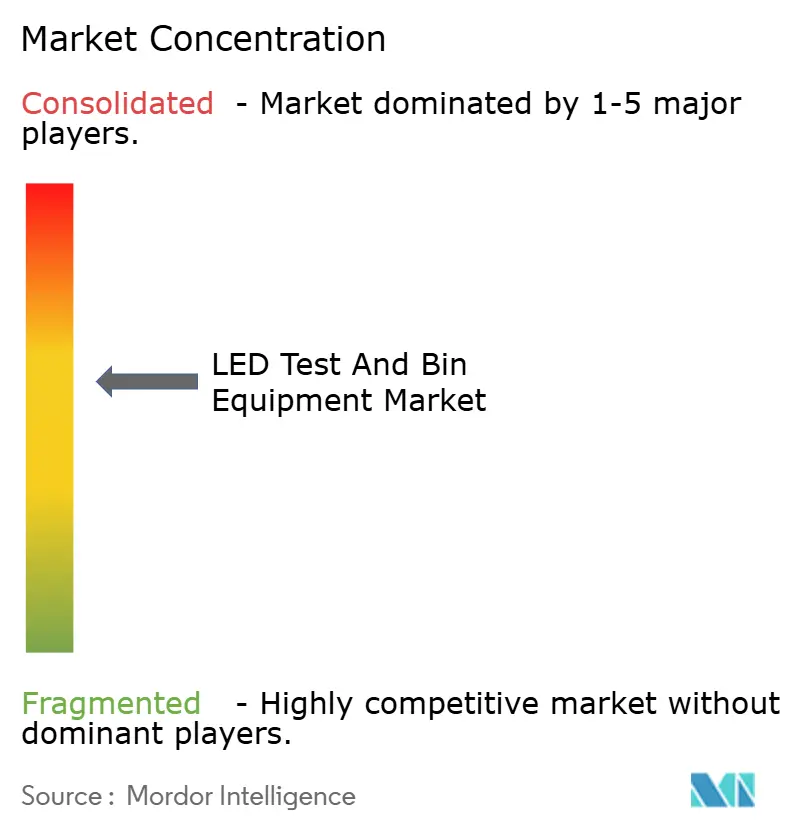

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba y Clasificación de LED por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de prueba y clasificación de LED aumente de USD 1,57 mil millones en 2025 a USD 1,73 mil millones en 2026 y alcance USD 2,68 mil millones en 2031, creciendo a una CAGR del 9,15% durante 2026-2031. La sólida demanda proviene de la integración de Mini-LED en electrónica de consumo premium, el despliegue global de codificación de clasificación automotriz de alta precisión y el gasto de capital récord de las plantas de envasado chinas y taiwanesas. La intensificación de la competencia entre proveedores, la rápida consolidación de plataformas y las ganancias de rendimiento habilitadas por inteligencia artificial están redefiniendo las especificaciones de los equipos. Los usuarios finales ahora priorizan la calificación a nivel de oblea para reducir el retrabajo posterior, mientras que los aranceles y la escasez de personal cualificado generan presiones de costos que favorecen las soluciones integradas.

Conclusiones Clave del Informe

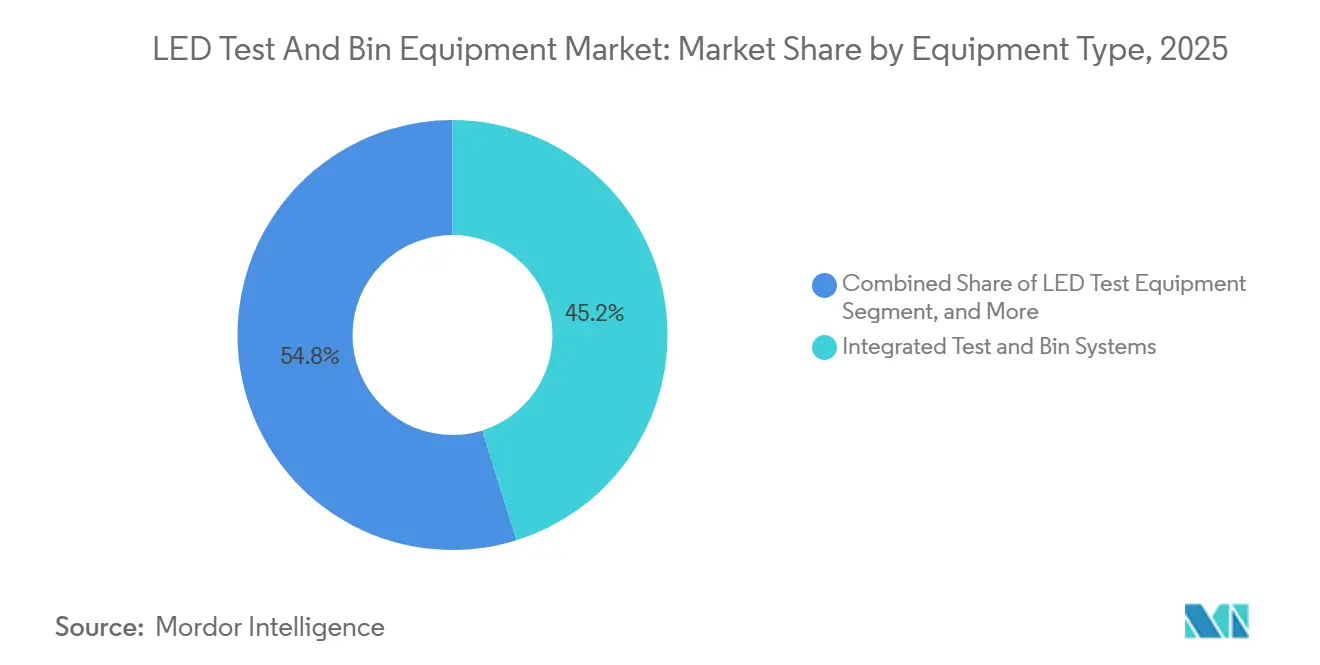

- Por tipo de equipo, los sistemas integrados de prueba y clasificación lideraron con una participación de ingresos del 45,19% en 2025, mientras que se proyecta que registren la CAGR más alta del 9,57% hasta 2031.

- Por tipo de LED, los LED de alta luminosidad mantuvieron una participación del 41,37% en 2025, aunque se prevé que los Micro LED se expandan a la CAGR más rápida del 9,99% hasta 2031.

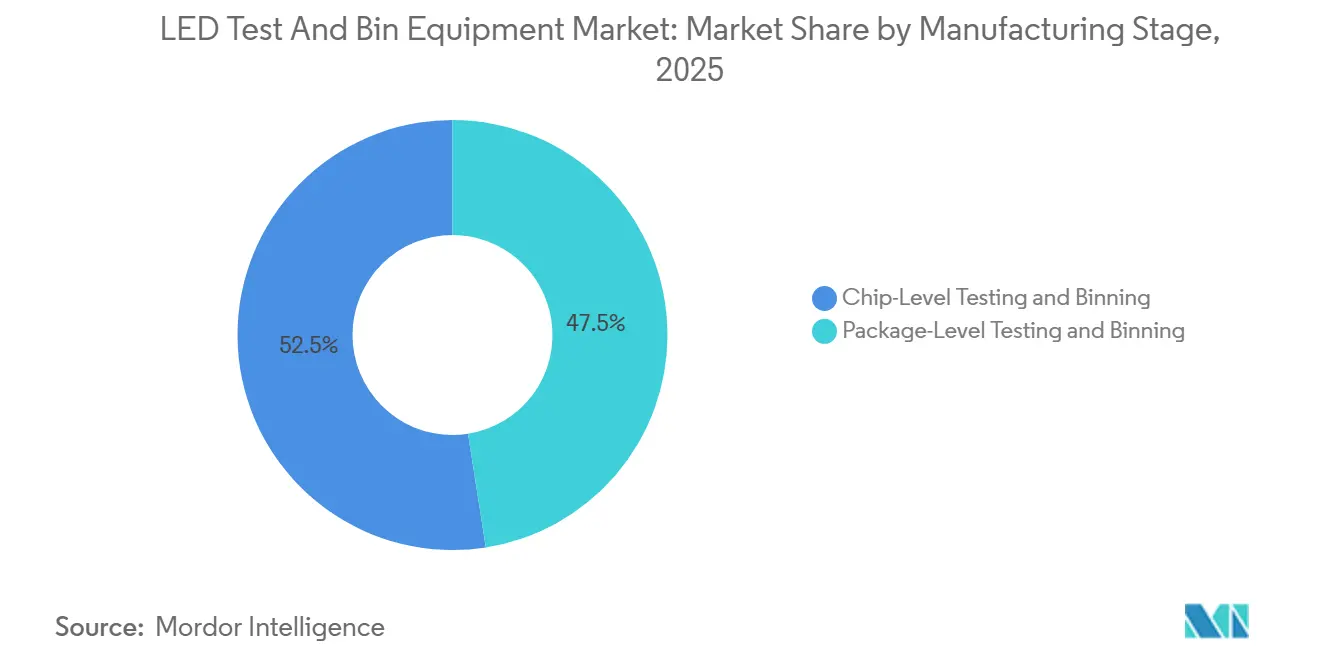

- Por etapa de fabricación, las pruebas a nivel de chip capturaron una participación del 52,48% en 2025 y se espera que avancen a una CAGR del 9,81% durante 2026-2031.

- Por aplicación de uso final, las pantallas y la señalización representaron el 38,73% de los ingresos de 2025, mientras que la iluminación automotriz es el segmento de más rápido crecimiento con una CAGR del 9,78% hasta 2031.

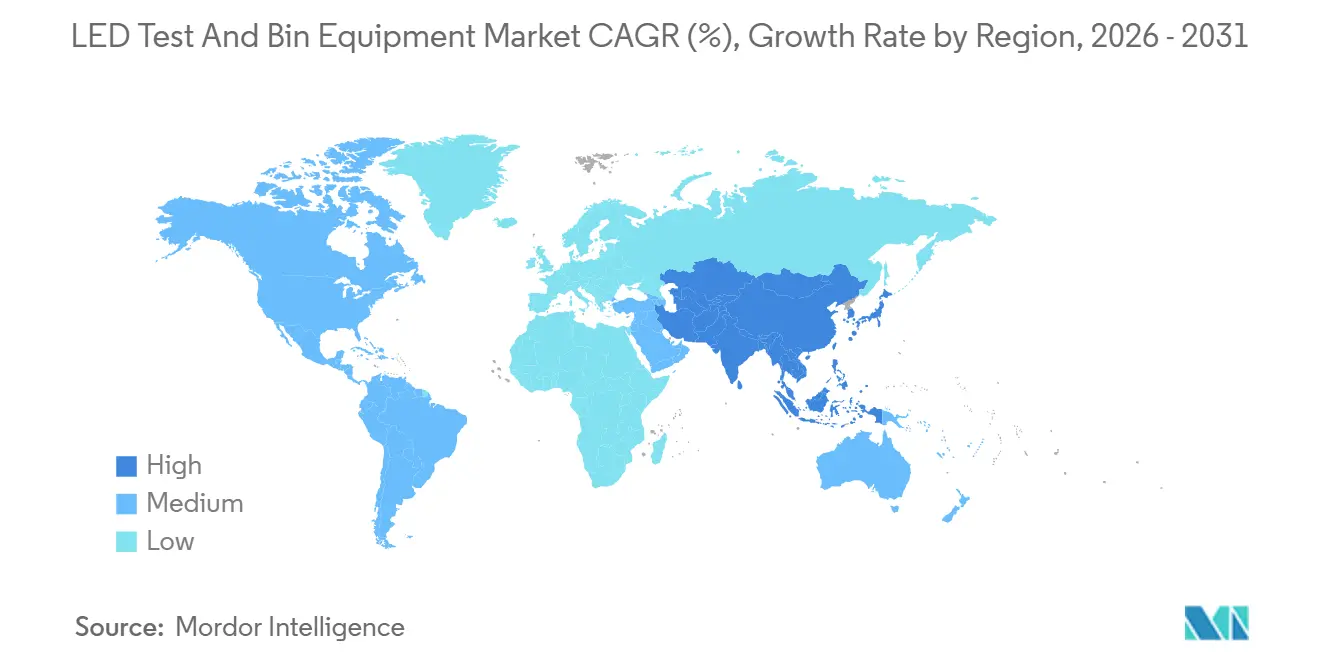

- Por geografía, Asia-Pacífico dominó con una participación del 64,29% en 2025 y se proyecta que crezca a una CAGR del 10,01%, el ritmo regional más sólido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba y Clasificación de LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Retroiluminación Mini-LED en la Electrónica de Consumo | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Codificación de Clasificación de Alta Precisión Obligatoria en Módulos LED Automotrices | +1.8% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Presiones de Reducción de Costos que Aceleran las Plataformas Integradas de Prueba y Clasificación | +1.5% | Global | Corto plazo (≤ 2 años) |

| Rápidas Expansiones de Capacidad en Plantas de Envasado de China y Taiwán | +1.9% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Espectrorradiometría Optimizada por Inteligencia Artificial que Reduce los Cuellos de Botella de Rendimiento | +1.2% | Global | Mediano plazo (2-4 años) |

| Demanda Impulsada por Propiedad Intelectual de Núcleos de Propiedad Intelectual de Prueba a Nivel de Oblea | +0.9% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Retroiluminación Mini-LED en la Electrónica de Consumo

Los envíos de televisores, tabletas y monitores con retroiluminación Mini-LED superaron los 12 millones de unidades en 2025, casi duplicando el total de 2024. Cada retroiluminación integra ahora entre 1.000 y 2.000 chips, por lo que los fabricantes de equipos originales exigen una clasificación dentro de ±1 SDCM y una resolución de longitud de onda mejor que 2,5 nanómetros para evitar el efecto mura en las zonas de atenuación local.[1]MiniMicroLED Insights, "Desafíos y Avances en la Transferencia Masiva de Micro-LED," MINIMICROLED.COM Los proveedores de equipos de prueba respondieron incorporando visión artificial que reduce el tiempo de ciclo de 45 segundos a menos de 30 segundos por módulo, lo que permite el envío en el mismo turno a los ensambladores de paneles. Las películas de conversión de puntos cuánticos programadas para su lanzamiento generalizado a finales de 2026 pueden reducir la dispersión de color en un 25%; sin embargo, hasta que esa rampa esté probada, la demanda de equipos de prueba de alta precisión seguirá siendo elevada.[2]Consumer Electronics Show, "Lanzamientos de Productos 2026," CES.TECH La erosión del precio de los componentes es moderada; los precios de venta promedio de los espectrorradiómetros cayeron solo un 3% en 2025, lo que indica que los usuarios finales están dispuestos a pagar una prima por un control óptico más preciso.

Codificación de Clasificación de Alta Precisión Obligatoria en Módulos LED Automotrices

Las revisiones de la norma IEC 60810:2017 exigen tolerancias de cromaticidad de ±0,005 y dispersiones de tensión directa dentro de ±0,1 V para faros adaptativos enviados después de enero de 2026. Los proveedores de nivel 1 ahora realizan pruebas en caliente a una temperatura de unión de 85 °C porque los resultados de clasificación en frío divergen hasta un 4% en condiciones reales de conducción.[3]Lumileds, "Información sobre Clasificación y Prueba de LED," LUMILEDS.COM Renesas y Lumileds demostraron el valor de los circuitos de diseño para prueba integrados con un faro de 20.000 microLED que verifica automáticamente cada chip tras el ensamblaje, reduciendo el desperdicio en un 70%. Un chip defectuoso puede inutilizar un módulo de USD 150-200, por lo que los proveedores de nivel 1 aceptan espectrorradiómetros en línea con precios de hasta USD 250.000, ya que los objetivos de recuperación de la inversión de seis meses son realistas con las tasas de rechazo actuales. Las actualizaciones de software inalámbricas empujarán las bandas de tolerancia futuras aún más ajustadas para los sistemas de luz de carretera sin deslumbramiento, sosteniendo la demanda de equipos de prueba a largo plazo.

Presiones de Reducción de Costos que Aceleran las Plataformas Integradas de Prueba y Clasificación

Los precios de venta promedio de los LED cayeron entre un 8% y un 12% interanual en 2025, comprimiendo los márgenes brutos de las plantas de envasado chinas y taiwanesas hasta casi un dígito. Las plataformas integradas de prueba y clasificación combinan verificaciones eléctricas, ópticas y térmicas en una sola celda, reduciendo la mano de obra entre un 25% y un 40% y el espacio en planta hasta un 40% en comparación con las configuraciones discretas, manteniendo al mismo tiempo rendimientos de 24.000 piezas por hora. El software de pago por uso desbloquea clasificaciones de longitud de onda opcionales bajo demanda, lo que permite a los envasadores de nivel medio evitar un gasto de capital de USD 100.000 en actualizaciones de hardware fijo. El módulo de espectrorradiómetro actualizable en campo de Chroma ATE ganó múltiples diseños en Taiwán en 2025 precisamente porque los clientes temen la obsolescencia de los Micro-LED. A medida que la predicción espectral guiada por inteligencia artificial madura, se espera que las celdas integradas reduzcan la incertidumbre de medición por debajo del 1%, reforzando su ventaja de reducción de costos.

Rápidas Expansiones de Capacidad en Plantas de Envasado de China y Taiwán

Los subsidios chinos y taiwaneses impulsaron un aumento del 18% al 22% en la capacidad de envasado de LED durante 2024-2025, desencadenando una ola paralela de adquisición de equipos de prueba. Solo Radiant Opto-Electronics gastó TWD 13.300 millones (USD 415 millones) en nuevas líneas de Mini-LED y Micro-LED equipadas con sistemas integrados de prueba y clasificación. ASE y SPIL desviaron partes de sus presupuestos de envasado avanzado de varios miles de millones de dólares hacia proyectos de LED que aprovechan la infraestructura de chip invertido existente. Una sola planta de 10.000 obleas por mes presupuesta entre USD 600.000 y USD 750.000 para tres equipos de prueba de alto rendimiento solo para mantenerse en el ritmo de producción, lo que ancla la visibilidad de ingresos a corto plazo para los fabricantes de equipos. La iniciativa de localización de Pekín acelera aún más los pedidos, ya que los proveedores nacionales ganan preferencia sobre la óptica japonesa importada en medio de la incertidumbre arancelaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de los Clasificadores Automatizados | -1.4% | Global, agudo en el Sudeste Asiático y América del Sur | Corto plazo (≤ 2 años) |

| Brecha de Competencias en Calibración Espectrorradiométrica | -0.9% | Global | Mediano plazo (2-4 años) |

| Obsolescencia de Equipos en Medio de la Transición a Micro-LED | -1.1% | Global | Largo plazo (≥ 4 años) |

| Aranceles en la Cadena de Suministro sobre Componentes Optomecánicos | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de los Clasificadores Automatizados

Los clasificadores totalmente automatizados con espectrorradiometría integrada cuestan entre USD 180.000 y USD 250.000, una inversión que muchos envasadores del Sudeste Asiático y América del Sur no pueden recuperar dentro de sus horizontes preferidos de 18 meses.[4]Cal Lab Magazine, "Calibración de Radiación Óptica," CALLABMAG.COM Una encuesta de 2025 mostró que el 40% de las empresas tailandesas, vietnamitas y malayas pospusieron las actualizaciones de clasificadores, extendiendo en cambio las líneas manuales o semiautomatizadas aunque la pérdida de rendimiento promedia entre el 3% y el 5%. Las instalaciones ambientales, el control de temperatura dentro de ±0,5 °C y el aislamiento de vibraciones a niveles submicrómetros, añaden otros USD 30.000-50.000 por línea, alargando aún más el período de recuperación. Los proveedores chinos ahora ofrecen arrendamiento con un costo inicial entre un 60% y un 70% menor, pero los envasadores dudan porque las tarifas de servicio a largo plazo pueden superar el precio de compra después de tres años. Sin financiamiento asequible, las expansiones de capacidad en las regiones emergentes seguirán limitadas por los equipos al menos hasta 2027.

Brecha de Competencias en Calibración Espectrorradiométrica

El curso intensivo bienal del NIST forma solo 18 técnicos por sesión, mientras que los talleres de EURAMET añadieron menos de 150 graduados en 2025, dejando un déficit anual global de aproximadamente 200 especialistas. Los centros emergentes como India, Vietnam y México carecen de institutos acreditados según la norma ISO 17025, por lo que las nuevas líneas de Micro-LED operan por debajo del rendimiento nominal ya que los operadores tienen dificultades con los errores de fluorescencia de la esfera y de desajuste espectral. Los proveedores incorporan factores de corrección almacenados en EEPROM y rutinas de calibración automática; sin embargo, los artefactos no resueltos aún requieren intervención humana que puede detener un turno completo. Los programas de soporte remoto ayudan, pero la latencia en el diagnóstico por video a menudo obliga a los técnicos locales a intercambiar instrumentos en lugar de ajustar las configuraciones, lo que infla los presupuestos de mantenimiento entre un 10% y un 15%. A menos que la capacidad de formación se duplique para 2028, la brecha de talento seguirá siendo un lastre para la utilización general de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Plataformas Integradas Mantienen el Impulso

Los sistemas integrados representaron el 45,19% de los ingresos de 2025, lo que refleja el cambio hacia soluciones de celda única que fusionan la espectrorradiometría, las pruebas eléctricas y la clasificación robótica. Esta participación se traduce en la mayor porción del tamaño del mercado de equipos de prueba y clasificación de LED a nivel de tipo de equipo. El alto rendimiento y las menores huellas de fábrica han impulsado la adopción más allá de China y Taiwán hacia las plantas automotrices de América del Norte. Los equipos de prueba de LED independientes capturaron aproximadamente un tercio de los ingresos, sirviendo a laboratorios de investigación y desarrollo que deben cumplir con los protocolos LM-79 y LM-80. Los manejadores de clasificación discretos quedaron rezagados a medida que los clientes migraron hacia celdas unificadas, erosionando su participación en el mercado de equipos de prueba y clasificación de LED.

A medida que las matrices de Micro-LED exigen cada vez más una resolución espacial submicrómetro y la capacidad de sondear la electroluminiscencia a una tasa asombrosa de más de seis millones de chips por hora, el apetito por las plataformas integradas sigue siendo sólido. Esta tendencia se subraya con la presentación del i7090 por parte de Keysight en 2026, un movimiento que no solo destaca la innovación de la empresa, sino que también subraya un cambio significativo en la industria. Los proveedores de Equipos de Prueba Automatizados (ATE) establecidos, como Keysight, están fusionando ahora las funciones de prueba óptica y en circuito. Esta convergencia es más que un avance tecnológico; señala una ola de consolidación más amplia dentro de la industria, insinuando un futuro en el que las soluciones integradas se conviertan en la norma.

Por Tipo de LED: Los Micro LED se Aceleran a Pesar del Dominio de la Alta Luminosidad

Los dispositivos de alta luminosidad lideraron los ingresos con un 41,37% en 2025, aunque los Micro LED están preparados para el crecimiento más rápido con una CAGR del 9,99% a medida que los rendimientos de transferencia masiva se aproximan al 99,995%. Los LED estándar y Mini-LED ofrecen oportunidades de nivel medio, pero enfrentan presiones de precios. A medida que la inspección de obleas de Micro-LED se desplaza hacia el mapeo de fotoluminiscencia, los equipos especializados alcanzan una prima, ampliando su participación en el mercado de equipos de prueba y clasificación de LED.

A pesar de una caída en los precios promedio de los equipos de prueba del 6% al 8% en 2025, impulsada por la entrada de plataformas rentables de proveedores chinos, la demanda de volúmenes de alta luminosidad sigue siendo sólida. Los Mini-LED, que se sitúan en el espectro del mercado entre los LED estándar y los Micro LED, siguen siendo una opción viable para las líneas de prueba con esfera integradora. Sin embargo, estos Mini-LED requieren un control de cromaticidad más estricto en comparación con sus homólogos de uso general.

Por Etapa de Fabricación: Las Pruebas a Nivel de Chip Ganan Prioridad

Con una participación de ingresos del 52,48% en 2025, la calificación a nivel de chip contribuye con la mayor porción de la participación en el mercado de equipos de prueba y clasificación de LED gracias a su capacidad para reducir el desperdicio posterior hasta en un 60%. El mapeo de electroluminiscencia a nivel de oblea permite la eliminación temprana de defectos y reduce el desperdicio de material de envasado. El equipo de prueba de obleas de doble cara de ficonTEC muestra la demanda de sondeo eléctrico y óptico simultáneo que se alinea con las hojas de ruta de óptica co-envasada.

Las pruebas a nivel de paquete desempeñan un papel crucial para garantizar la fiabilidad de los faros automotrices, que están sujetos a rigurosos desafíos como el ciclado térmico y las vibraciones. Sin embargo, la industria está siendo testigo de un cambio de enfoque hacia las plataformas a nivel de chip. Este cambio se atribuye en gran medida a la maduración de los núcleos de prueba integrados con propiedad intelectual, que ahora ofrecen capacidades avanzadas como la clasificación predictiva y la retroalimentación de procesos en tiempo real. A medida que estas tecnologías evolucionan, prometen mejorar la eficiencia y la precisión de los procesos de prueba, señalando un posible cambio en las prioridades de la industria.

Por Aplicación de Uso Final: La Iluminación Automotriz Supera a las Pantallas

Las pantallas y la señalización representaron el 38,73% de los ingresos de 2025, pero la iluminación automotriz se expandirá más rápido con una CAGR del 9,78%, ya que los faros de matriz adaptativa requieren una clasificación estricta por módulo. La presión regulatoria de Europa y América del Norte ancla el gasto en celdas de prueba en caliente que verifican la cromaticidad a temperaturas de unión elevadas. La iluminación general, ahora un mercado de reemplazo en las economías desarrolladas, muestra un crecimiento moderado, mientras que la electrónica de consumo y los usos industriales basados en ultravioleta impulsan la demanda de nicho de equipos de prueba especializados con esferas libres de fluorescencia.

A medida que la industria automotriz adopta cada vez más la tecnología de vehículos autónomos, la demanda de precisión en los componentes automotrices se intensifica. Un ejemplo destacado es la integración de matrices de LED asistidas por lidar, que requieren un control más estricto sobre las longitudes de onda. Esta mayor demanda de especificidad resulta en una mayor intensidad de uso de los equipos, superando la de las pantallas tradicionales. En el ámbito de las pantallas, si bien las películas de puntos cuánticos ofrecen un ligero alivio de las restricciones de clasificación, la intensidad general de los equipos sigue siendo notablemente elevada debido a estas demandas automotrices en evolución.

Análisis Geográfico

Asia-Pacífico representó el 64,29% de los ingresos globales en 2025, lo que refleja la participación del 35% de Taiwán en la capacidad global de envasado de LED y las agresivas construcciones subsidiadas de China. Se prevé que el crecimiento regional sea del 10,01% de CAGR, el más alto a nivel mundial. El conocimiento de chip invertido de Taiwán lo posiciona para suministrar óptica co-envasada, mientras que China utiliza financiamiento favorable para localizar equipos de prueba integrados y reducir la dependencia de la óptica europea. Corea del Sur y Japón añaden demanda de espectrorradiometría de precisión en híbridos automotrices y de OLED más Mini-LED, manteniendo el mercado de equipos de prueba y clasificación de LED vibrante en toda la región.

América del Norte mantuvo una participación de aproximadamente el 18%, impulsada por las actualizaciones de los proveedores automotrices de nivel 1 y la expansión de los centros de fotónica en California y Texas. Se espera un crecimiento del 8,2% de CAGR a medida que se intensifica la aplicación de la norma IEC 60810. Europa le siguió con una participación de aproximadamente el 12%, centrada en las cadenas de suministro automotrices alemanas e italianas, pero el crecimiento de la capacidad se queda atrás de Asia-Pacífico, moderando los pedidos de equipos.

América del Sur, Oriente Medio y África representaron conjuntamente alrededor del 6% de los ingresos de 2025. Los altos aranceles de importación sobre los componentes ópticos y la escasez de laboratorios con acreditación ISO 17025 dificultan la adopción. No obstante, los esquemas de arrendamiento y los contratos de pago por prueba podrían desbloquear una demanda incremental si se reducen las barreras de financiamiento.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los cinco principales proveedores, Chroma ATE, Advantest, Teradyne, KLA y Keysight, controlaron aproximadamente entre el 55% y el 60% de los ingresos de 2025, mientras que numerosos especialistas regionales atienden nichos de ultravioleta, goniométricos y a nivel de oblea. El segmento de semiconductores y fotónica de Chroma ATE creció un 141% interanual en el cuarto trimestre de 2024 tras la puesta en marcha de las líneas piloto de Mini-LED. El lanzamiento del i7090 de Keysight en 2026 aprovecha su base instalada automotriz para vender de forma cruzada funciones de prueba óptica. Advantest y Tokyo Seimitsu están co-desarrollando sondas a nivel de chip que integran gestión térmica para dispositivos de clase de inteligencia artificial.

Las oportunidades de espacio en blanco se centran en la inspección confocal cromática para capas de pasivación, estándares de irradiancia espectral de próxima generación que reducen la incertidumbre de calibración por debajo del 0,5%, y propiedad intelectual de diseño para prueba integrada que transfiere parte de la carga de medición desde el ATE externo al propio circuito integrado controlador. Los competidores chinos como Han's Laser socavan a los titulares entre un 20% y un 30% en precio, mientras que empresas emergentes como InZiv afirman un rendimiento de seis millones de chips por hora utilizando contactos de toque suave. El capital privado está impulsando la consolidación, como lo evidencia la adquisición de Spectris por parte de KKR por USD 4.900 millones y el movimiento de FormFactor hacia la fotónica a nivel de oblea a través de la adquisición de Keystone.

Instrument Systems amplió su línea de espectrorradiómetros CAS en marzo de 2026 para capturar índices de parpadeo a hasta 300 kHz, una función solicitada por los desarrolladores de faros adaptativos automotrices. Teradyne actualizó su plataforma UltraFlex en septiembre de 2025 con un módulo óptico enchufable que permite a los usuarios de ATE lógico calificar los circuitos integrados controladores de Micro-LED sin reemplazar el bastidor principal. KLA presentó una suite de análisis de gemelo digital en febrero de 2026 que modela la deriva del espectrorradiómetro y programa la calibración preventiva, reduciendo el tiempo de inactividad no planificado en un 15% durante las pruebas beta en dos plantas de envasado de Taiwán. Chroma ATE abrió un centro de calibración en Guadalajara a principios de 2026, reduciendo los tiempos de respuesta en América del Norte a tres días y ampliando su ventaja posventa sobre los competidores japoneses. Advantest introdujo un modo de gestión de energía ECO-PRO en enero de 2026 que reduce el consumo de energía en reposo en un 20% manteniendo la estabilidad térmica, alineándose con los mandatos de contabilidad de carbono de los clientes automotrices.

Líderes de la Industria de Equipos de Prueba y Clasificación de LED

Chroma ATE Inc.

Advantest Corporation

Teradyne Inc.

FitTech Co. Ltd.

Cohu Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Keysight Technologies presentó la estación de prueba de ensamblaje de placas de circuito impreso i7090 con pruebas funcionales de LED integradas, reduciendo la huella en el área de prueba en un 25 por ciento.

- Enero de 2026: ProPhotonix presentó el Kit de Prueba UV Pro, una solución portátil de medición de UV-C conforme con la norma LM-92-22.

- Diciembre de 2025: Advantest y Tokyo Seimitsu acordaron co-desarrollar una sonda a nivel de chip para paquetes avanzados 2,5D y 3D.

- Diciembre de 2025: KKR completó su adquisición de Spectris por USD 4.900 millones, añadiendo marcas de metrología óptica a su cartera.

Alcance del Informe Global del Mercado de Equipos de Prueba y Clasificación de LED

El Informe del Mercado de Equipos de Prueba y Clasificación de LED está segmentado por Tipo de Equipo (Equipos de Prueba de LED, Equipos de Clasificación de LED, Sistemas Integrados de Prueba y Clasificación), Tipo de LED (LED Estándar, LED de Alta Luminosidad, Mini LED, Micro LED), Etapa de Fabricación (Prueba y Clasificación a Nivel de Chip, Prueba y Clasificación a Nivel de Paquete), Aplicación de Uso Final (Iluminación General, Pantallas y Señalización, Iluminación Automotriz, Electrónica de Consumo, Industrial y Especialidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Prueba de LED |

| Equipos de Clasificación de LED |

| Sistemas Integrados de Prueba y Clasificación |

| LED Estándar |

| LED de Alta Luminosidad |

| Mini LED |

| Micro LED |

| Prueba y Clasificación a Nivel de Chip |

| Prueba y Clasificación a Nivel de Paquete |

| Iluminación General |

| Pantallas y Señalización |

| Iluminación Automotriz |

| Electrónica de Consumo |

| Industrial y Especialidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Equipo | Equipos de Prueba de LED | |

| Equipos de Clasificación de LED | ||

| Sistemas Integrados de Prueba y Clasificación | ||

| Por Tipo de LED | LED Estándar | |

| LED de Alta Luminosidad | ||

| Mini LED | ||

| Micro LED | ||

| Por Etapa de Fabricación | Prueba y Clasificación a Nivel de Chip | |

| Prueba y Clasificación a Nivel de Paquete | ||

| Por Aplicación de Uso Final | Iluminación General | |

| Pantallas y Señalización | ||

| Iluminación Automotriz | ||

| Electrónica de Consumo | ||

| Industrial y Especialidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de prueba y clasificación de LED?

Fue valorado en USD 1,73 mil millones en 2026.

¿A qué velocidad está creciendo el mercado de equipos de prueba y clasificación de LED?

Se proyecta que el mercado se expanda a una CAGR del 9,15% entre 2026 y 2031.

¿Qué región lidera la demanda de equipos de prueba y clasificación de LED?

Asia-Pacífico concentra aproximadamente el 64% de los ingresos globales y muestra la CAGR más rápida del 10,01%.

¿Qué tipo de equipo domina las ventas?

Las plataformas integradas de prueba y clasificación lideraron con una participación de ingresos del 45,19% en 2025.

¿Qué segmento de uso final está creciendo más rápido?

Se prevé que la iluminación automotriz crezca a una CAGR del 9,78% hasta 2031.

¿Quiénes son los principales proveedores en este mercado?

Chroma ATE, Advantest, Teradyne, KLA y Keysight concentran colectivamente más de la mitad de los ingresos globales.

Última actualización de la página el: