Marktgröße und Marktanteil für Energiepräparate

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

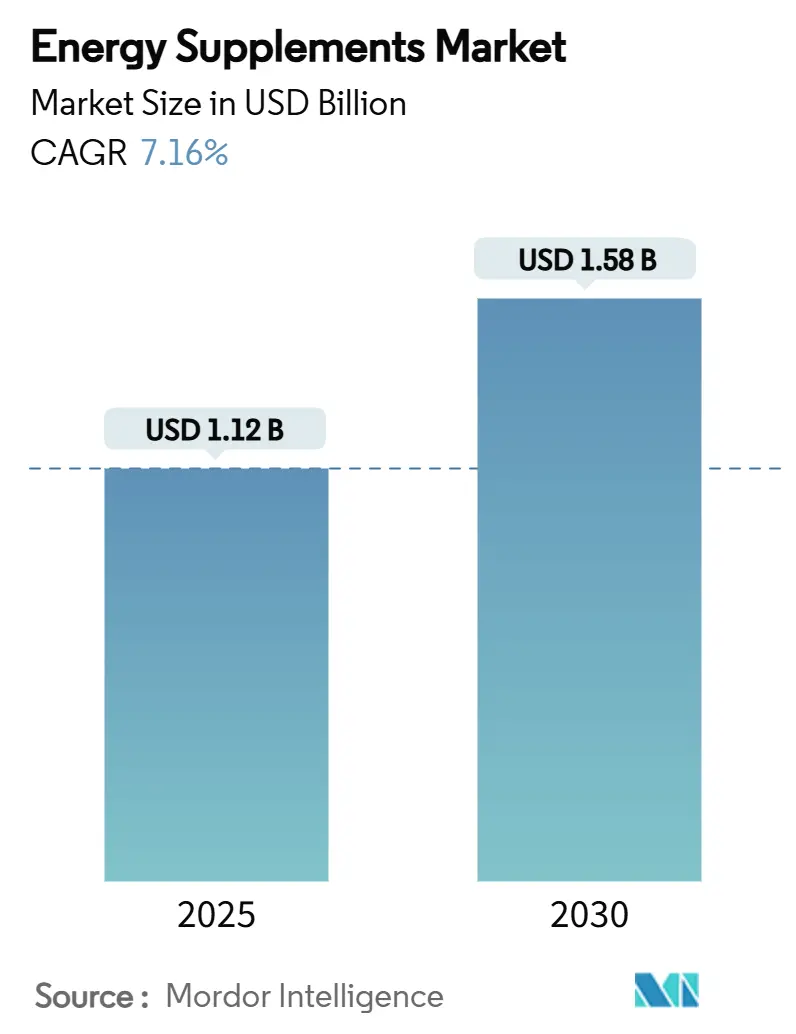

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.16% CAGR |

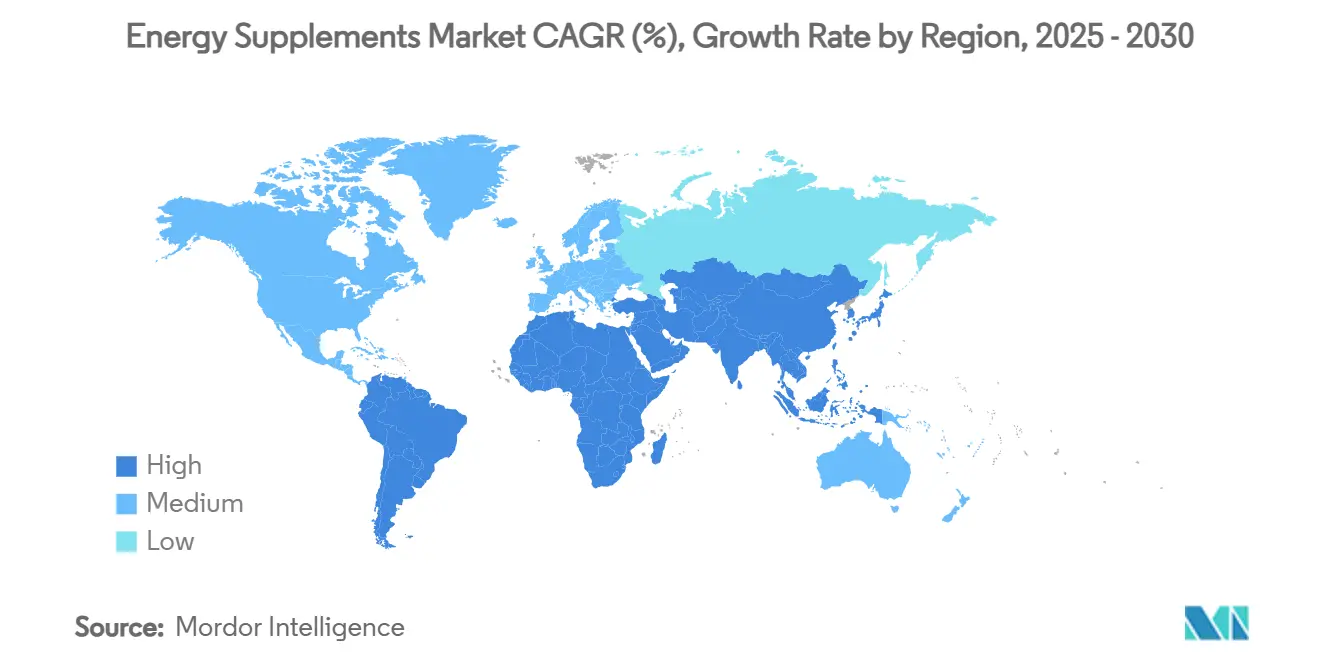

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

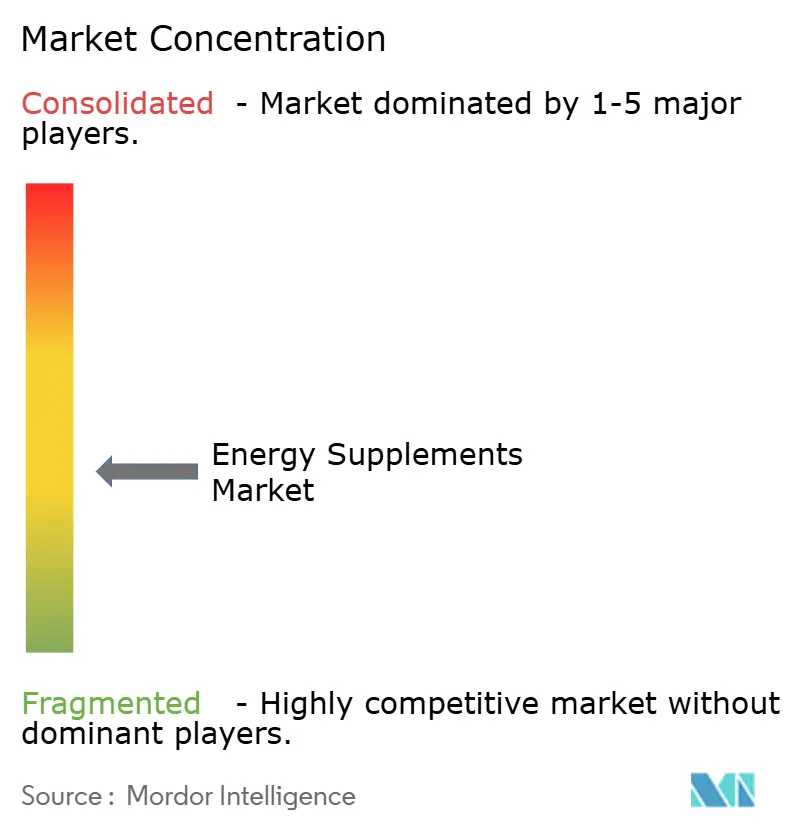

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiepräparate von Mordor Intelligence

Die Marktgröße für Energiepräparate, die im Jahr 2025 auf 1,12 Milliarden USD geschätzt wird, soll bis 2030 auf 1,58 Milliarden USD anwachsen, was einer CAGR von 7,16 % während des Prognosezeitraums entspricht. Dieses Wachstum wird in erster Linie durch das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wohlbefinden, regulatorische Unterstützung für Nahrungsergänzungsmittel sowie Innovationen bei Verabreichungstechnologien vorangetrieben, die die Produktbequemlichkeit und -wirksamkeit verbessern. Nordamerika bleibt der größte Umsatzbeitragsgeber, aber die Region Asien-Pazifik entwickelt sich zum am schnellsten wachsenden Markt, unterstützt durch steigende verfügbare Einkommen, Urbanisierung und einen wachsenden fitnessorientierten Lebensstil. Die Verbraucherpräferenzen entwickeln sich weiter, wobei stimulanzienfreie botanische Inhaltsstoffe neben der anhaltenden Nachfrage nach koffeinhaltigen Produkten an Bedeutung gewinnen. Darüber hinaus intensiviert sich die Marktkonsolidierung, wie die Übernahme von Ghost durch Keurig Dr Pepper zeigt, was die wachsende Bedeutung von Markenskalierbarkeit, vertikaler Integration und einer robusten Omnichannel-Präsenz als entscheidende Faktoren für den Wettbewerbserfolg unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Art hielten stimulanzienbasierte Produkte im Jahr 2024 einen Marktanteil von 71,34 % am Markt für Energiepräparate, während das stimulanzienfreie Segment bis 2030 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Form entfielen im Jahr 2024 34,87 % der Marktgröße für Energiepräparate auf Pulver; Gummis stellen das am schnellsten wachsende Format mit einer CAGR von 8,45 % bis 2030 dar.

- Nach Inhaltsstoff hielt Koffein im Jahr 2024 einen Anteil von 47,87 % an der Marktgröße für Energiepräparate, während Kräuter- und Pflanzenextrakte bis 2030 mit einer CAGR von 9,21 % wachsen sollen.

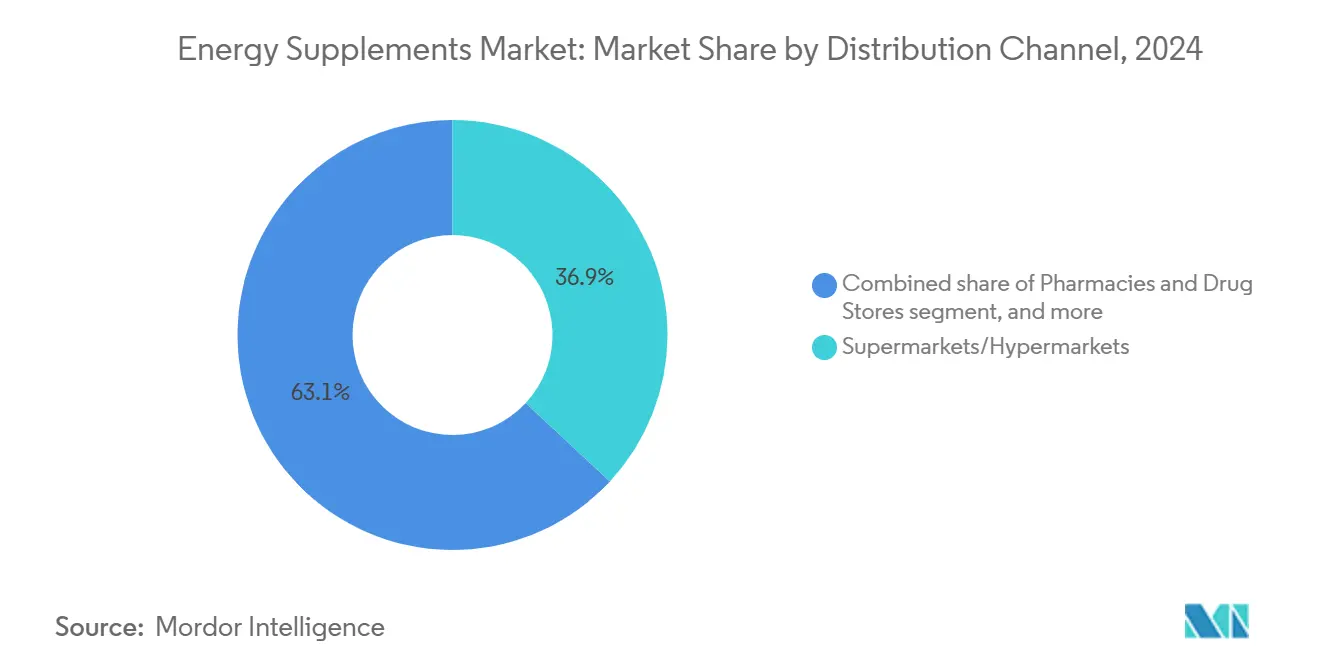

- Nach Vertriebskanal kontrollierten Supermärkte/Hypermärkte im Jahr 2024 36,92 % des Umsatzes, während der Online-Einzelhandel mit einer CAGR von 8,59 % bis 2030 wächst.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Marktanteil von 39,21 % am Markt für Energiepräparate, während Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 9,33 % expandieren wird.

Globale Trends und Erkenntnisse zum Markt für Energiepräparate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Gesundheits- und Fitnesskultur in allen Altersgruppen | +1.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum des elektronischen Handels und digitaler Plattformen | +1.5% | Global, mit beschleunigter Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach multifunktionalen und angereicherten Energiepräparaten | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Personalisierung | +0.9% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Influencer-Marketing und Bewusstsein durch soziale Medien | +0.7% | Global, mit höchster Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nische für gentechnikfreie, glutenfreie und allergenfreie Formulierungen | +0.6% | Nordamerika und EU, mit Ausstrahlungseffekten auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Gesundheits- und Fitnesskultur in allen Altersgruppen

Die weitverbreitete Übernahme der Fitnesskultur in verschiedenen demografischen Gruppen verändert den Konsum von Energiepräparaten und erweitert deren Attraktivität über traditionelle Sportnutzer hinaus. Der Bericht des American College of Sports Medicine zu den weltweiten Fitnesstrends 2025 identifiziert tragbare Technologie und mobile Sport-Apps als wichtige Treiber dieser Transformation. Diese Innovationen fördern datengesteuerte Fitness-Ökosysteme und machen Nahrungsergänzungsmittel für bisher nicht erschlossene Verbrauchersegmente zugänglicher und attraktiver. Dieser Trend erstreckt sich über Generationen hinweg, einschließlich älterer Erwachsener, die einen aktiven Lebensstil verfolgen, und der Generation Z, die Wellness nahtlos in ihren Alltag integriert. Darüber hinaus betont die Initiative „Healthy People 2030” der Zentren für Seuchenkontrolle und -prävention die Steigerung der körperlichen Aktivität in allen Altersgruppen und unterstützt damit den Einsatz von Nahrungsergänzungsmitteln als Mittel zur Leistungssteigerung und allgemeinen Gesundheitsförderung[1]Zentren für Seuchenkontrolle und -prävention, "Healthy People 2030 im Zusammenhang mit körperlicher Aktivität, Ernährung und Fettleibigkeit", www.cdc.gov. Die Integration von Fitness-Tracking-Technologie mit personalisierter Ernährung schafft neue Möglichkeiten für die Entwicklung maßgeschneiderter Nahrungsergänzungsmittelformulierungen, die auf individuelle Stoffwechselbedürfnisse und Aktivitätsniveaus abgestimmt sind, und treibt das Marktwachstum voran.

Wachstum des elektronischen Handels und digitaler Plattformen

Der digitale Handel verändert die Zugänglichkeit von Energiepräparaten und intensiviert gleichzeitig die regulatorische Aufsicht über Online-Marketingpraktiken. Die Regel der Bundeshandelskommission zu Verbraucherrezensionen und Testimonials, die im Oktober 2024 in Kraft tritt, führt zivilrechtliche Strafen von bis zu 51.744 USD pro Verstoß für gefälschte Bewertungen ein. Diese Regulierung zwingt Marken dazu, echte Kundenbindungsstrategien zu priorisieren, um die Einhaltung der Vorschriften und das Vertrauen der Verbraucher aufrechtzuerhalten[2]Bundeshandelskommission, "Die Regel zu Verbraucherrezensionen und Testimonials: Fragen und Antworten", www.ftc.gov. Online-Einzelhandelsgeschäfte führen das Wachstum unter den Vertriebskanälen an, mit einer CAGR von 8,59 %, angetrieben durch die zunehmende Akzeptanz von Direktvertriebsmodellen, die traditionelle Einzelhandelsaufschläge umgehen und sowohl Marken als auch Verbrauchern Kostenvorteile bieten. Die jüngsten Warnschreiben der US-amerikanischen Behörde für Lebens- und Arzneimittel an Amazon bezüglich verfälschter Nahrungsergänzungsmittel unterstreichen jedoch die wachsende Verantwortlichkeit von E-Commerce-Plattformen und signalisieren potenzielle Kostensteigerungen für die Einhaltung von Vorschriften für Betreiber in diesem Bereich. Im Jahr 2024 entwickelten sich die Vereinigten Staaten zum größten Importeur von Gesundheitslebensmitteln aus China, unterstützt durch die rasche Expansion von E-Commerce-Plattformen und Bevorratungsaktivitäten in Erwartung von Zolländerungen. Gleichzeitig schafft der Einsatz künstlicher Intelligenz in personalisierten Ernährungsplattformen neue Möglichkeiten zur Wettbewerbsdifferenzierung durch maßgeschneiderte Gesundheitslösungen für Verbraucher. Das Fehlen klar definierter regulatorischer Rahmenbedingungen für KI-gesteuerte Gesundheitsempfehlungen stellt jedoch Herausforderungen dar und erfordert, dass die Branche diese Unsicherheiten sorgfältig navigiert, während sie das Potenzial der Technologie nutzt.

Steigende Nachfrage nach multifunktionalen und angereicherten Energiepräparaten

Die Verbraucherpräferenzen verlagern sich hin zu fortschrittlichen Formulierungen, die mehrere physiologische Bedürfnisse in einem einzigen Produkt ansprechen, und stellen das traditionelle Modell der Einzelinhaltsstoff-Nahrungsergänzungsmittel in Frage. Das „All of Us”-Forschungsprogramm der Nationalen Gesundheitsinstitute mit über 834.000 Teilnehmern (Stand August 2024) generiert wichtige Erkenntnisse zur Präzisionsmedizin. Diese auf genetischen und Biomarkerprofilen basierenden Erkenntnisse treiben die Entwicklung personalisierter, multifunktionaler Nahrungsergänzungsmittel voran. Kräuter- und Pflanzenextrakte führen den Markt mit der höchsten Wachstumsrate an und verzeichnen eine CAGR von 9,21 %. Dieses Wachstum wird durch die wissenschaftliche Validierung adaptogener Verbindungen wie Ecdysteron und Turkesteron angetrieben, die vielversprechende Vorteile bei der Verbesserung der Sportleistung und der Unterstützung der Stoffwechselgesundheit gezeigt haben. Die aktualisierte Definition der US-amerikanischen Behörde für Lebens- und Arzneimittel für „gesunde” Nährstoffgehaltsangaben, die ab Februar 2025 gilt, wird neue regulatorische Wege für angereicherte Nahrungsergänzungsmittel eröffnen, die spezifische Lebensmittelgruppenanforderungen und Nährstoffgrenzen erfüllen. Darüber hinaus hat die Forschung an indonesischen Pflanzen 25 Arten identifiziert, insbesondere aus den Familien Zingiberaceae und Lamiaceae, die für ihre energiesteigernden Eigenschaften bekannt sind. Diese Entdeckung erweitert die Inhaltsstoffoptionen für die Entwicklung innovativer multifunktionaler Formulierungen.

Produktinnovation und Personalisierung

Technologische Fortschritte revolutionieren Energiepräparate und wandeln sie von standardisierten Produkten zu personalisierten Gesundheitslösungen um. Die Universität von Illinois treibt durch ihre Initiative für personalisierte Ernährung, die von den Nationalen Gesundheitsinstituten mit über 170 Millionen USD gefördert wird, die Entwicklung genombasierter Ernährungstechnologie voran. Diese Innovation ermöglicht die Erstellung maßgeschneiderter Nahrungsergänzungsmittelempfehlungen, die auf individuelle genetische Profile und Stoffwechsel-Biomarker zugeschnitten sind, und ebnet den Weg für Präzisionsernährung. Gummiformulierungen gewinnen als vielversprechende Verabreichungsmethode an Bedeutung, wobei Forschungsergebnisse ihre Fähigkeit belegen, bioaktive Verbindungen wie Ingwerextrakt und B-Vitamine durch stabile Gelatinematrizen effektiv zu liefern. Diese Formulierungen verbessern nicht nur die Stabilität der Wirkstoffe, sondern erhöhen auch die Therapietreue der Verbraucher aufgrund ihrer Bequemlichkeit und Schmackhaftigkeit. Der Markt für personalisierte Ernährung soll bis 2030 ein robustes Wachstum verzeichnen, angetrieben durch die steigende Verbrauchernachfrage nach maßgeschneiderten Gesundheitslösungen. Regulatorische Unsicherheiten stellen jedoch erhebliche Herausforderungen dar. Diese Herausforderungen schaffen wiederum Chancen für frühe Anwender, die konforme und transparente Rahmenbedingungen für personalisierte Empfehlungen etablieren können. Biomarkergesteuerte Nahrungsergänzung entwickelt sich zu einem wichtigen Differenzierungsmerkmal in diesem Markt. Um diesen Trend zu nutzen, müssen Unternehmen in fortschrittliche Datenanalyse investieren, um komplexe Biomarkerdaten zu interpretieren und Expertise in der Navigation sich entwickelnder regulatorischer Landschaften aufzubauen. Durch die Bewältigung dieser Herausforderungen können sich Unternehmen als Marktführer im wachsenden Markt für personalisierte Ernährung positionieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Verfälschung und Qualitätsprobleme | -1.4% | Global, mit höchster Auswirkung in aufstrebenden Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente regulatorische Standards | -0.8% | Global, mit besonderen Herausforderungen im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette | -0.6% | Global, mit Konzentrationsrisiken in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Allergen- und Inhaltsstoffempfindlichkeiten | -0.4% | Nordamerika und EU, mit weltweit wachsendem Bewusstsein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Verfälschung und Qualitätsprobleme

Qualitätskontrollversagen in der globalen Lieferkette untergraben weiterhin das Vertrauen der Verbraucher und veranlassen regulatorische Maßnahmen, die das Marktwachstum hemmen. Im Jahr 2024 erließ die US-amerikanische Behörde für Lebens- und Arzneimittel mehrere Warnschreiben wegen Verstößen gegen die aktuellen Guten Herstellungspraktiken. Beispielsweise wurde Top Health Manufacturing LLC dafür zitiert, dass sie keine Qualitätskontrollverfahren einhält und keine notwendigen Spezifikationen für Fertigprodukte festlegt[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Top Health Manufacturing, LLC", www.fda.gov. Ein erhebliches Problem entstand, als bestimmte Tejocote-Wurzel-Nahrungsergänzungsmittel mit giftigem gelbem Oleander kontaminiert wurden, was die US-amerikanische Behörde für Lebens- und Arzneimittel dazu veranlasste, vor schwerwiegenden Gesundheitsrisiken zu warnen, einschließlich neurologischer, gastrointestinaler und kardiovaskulärer Auswirkungen. Darüber hinaus enthüllte die Entdeckung nicht deklarierter pharmazeutischer Inhaltsstoffe wie Diclofenac und Omeprazol in als Nahrungsergänzungsmittel vermarkteten Produkten ausgeklügelte Verfälschungsmethoden, die regulatorische Lücken ausnutzen. Internationale Produktionsstätten stehen ebenfalls unter verstärkter Kontrolle. Beispielsweise erhielt Kilitch Healthcare India Limited Warnschreiben wegen unhygienischer Bedingungen und unzureichender aseptischer Praktiken. Die Entscheidung der US-amerikanischen Behörde für Lebens- und Arzneimittel, ihre Belegschaft im Jahr 2025 zu reduzieren, einschließlich der Streichung von 170 Stellen im Büro für Inspektionen und Untersuchungen, könnte jedoch unbeabsichtigt die Compliance-Risiken erhöhen. Mit weniger Ressourcen für die Überwachung könnte die Behörde Schwierigkeiten haben, die Aufsicht aufrechtzuerhalten, auch wenn sie weiterhin regulatorische Standards durchsetzt.

Inkonsistente regulatorische Standards

Fragmentierte regulatorische Rahmenbedingungen in verschiedenen Rechtsordnungen schaffen erhebliche Compliance-Herausforderungen, treiben die Betriebskosten in die Höhe und schränken den Marktzugang ein, insbesondere für kleinere Hersteller. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln, die ab Februar 2025 gilt, führt strenge Anforderungen an Sicherheitsbewertungen und Verbrauchsdaten ein. Diese Anforderungen könnten die Ressourcen aufstrebender Nahrungsergänzungsmittelunternehmen überfordern und deren Markteintritt möglicherweise verzögern oder verhindern. In Australien plant die Behörde für therapeutische Güter, Vitamin-B6-Nahrungsergänzungsmittel mit mehr als 50 mg bis Februar 2027 als „nur für Apotheker” erhältliche Arzneimittel umzuklassifizieren. Diese vorgeschlagene Änderung veranschaulicht, wie sich entwickelnde Sicherheitsstandards zu einer Produktumklassifizierung führen, Vertriebskanäle stören und die Marktdynamik verändern können. Ebenso hat die niederländische Behörde für Lebensmittel- und Verbraucherproduktsicherheit die Einführung von Meldesystemen für Nahrungsergänzungsmittel empfohlen, mit der Begründung, dass über 60 % bestimmter Nahrungsergänzungsmittel regulierte pharmakologische Substanzen enthalten. Diese Empfehlung spiegelt den wachsenden Fokus auf regulatorische Aufsicht zur Gewährleistung der Verbrauchersicherheit wider. In den Vereinigten Staaten markiert die vorgeschlagene obligatorische Produktauflistung für Nahrungsergänzungsmittel der US-amerikanischen Behörde für Lebens- und Arzneimittel eine bedeutende regulatorische Verschiebung. Während diese Initiative darauf abzielt, Transparenz und Aufsicht zu verbessern, führt sie auch zusätzliche administrative Belastungen ein, die kleinere Hersteller, die Schwierigkeiten haben, Compliance-Anforderungen zu erfüllen, unverhältnismäßig stark belasten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Effizienz von Pulver im Vergleich zur Revolution der Gummi-Bequemlichkeit

Im Jahr 2024 halten Pulver mit 34,87 % den größten Marktanteil, angetrieben durch ihre Kosteneffizienz, Dosierungsflexibilität und Formulierungsvielseitigkeit. Diese Vorteile machen Pulver bei Fitnessbegeisterten und kostenbewussten Verbrauchern beliebt. Ihre Dominanz wird durch Fertigungsgrößenvorteile, lange Haltbarkeit und die Fähigkeit unterstützt, hochwirksame Inhaltsstoffe ohne technische Einschränkungen einzuschließen. Pulver ermöglichen es Benutzern, Dosen basierend auf Gewicht, Verträglichkeit und Leistungszielen anzupassen, was erfahrene Benutzer anspricht, die Transparenz, Kosteneffizienz und die Möglichkeit zur Produktmischung schätzen. Herausforderungen wie Unbequemlichkeit und Geschmack schränken jedoch ihre Attraktivität bei Gelegenheitsnutzern und jüngeren demografischen Gruppen ein, die Benutzerfreundlichkeit bevorzugen. Branchenorganisationen wie die Amerikanische Vereinigung für Kräuterprodukte betonen die Notwendigkeit strenger Herstellungspraktiken, um Qualität zu gewährleisten und Kontaminationen in Pulvernahrungsergänzungsmitteln zu verhindern.

Gummis sind das am schnellsten wachsende Format mit einer bis 2030 prognostizierten CAGR von 8,45 %, was einen Wandel hin zu Bequemlichkeit, Geschmack und benutzerfreundlichen Erlebnissen widerspiegelt. Dieses Wachstum wird durch jüngere und Gelegenheitsnutzer angetrieben, die Schmackhaftigkeit und einfachen Konsum über Kosten stellen. Forschungsergebnisse bestätigen Gummis als effektive Verabreichungssysteme, die bioaktive Verbindungen wie Ingwerextrakt und B-Vitamine erfolgreich einbeziehen, um die Compliance zu verbessern. Innovationen wie Specnovas NovaQSpheres-Einkapselungstechnologie, die in The Vitamin Shoppes BodyTech Elite Creatine Beadlets verwendet wird, bewältigen Stabilitäts- und Geschmacksherausforderungen bei gleichzeitiger Aufrechterhaltung der Bequemlichkeit. Die Bereitschaft der Verbraucher, einen Aufpreis für Gummis zu zahlen, schafft Wachstumschancen, obwohl Hersteller die Inhaltsstoffwirksamkeit mit Geschmack und Stabilität in Einklang bringen müssen. Studien zeigen, dass das sensorische Erlebnis Kaufentscheidungen erheblich beeinflusst und Marken die Möglichkeit bietet, Funktionalität mit angenehmen Konsumerlebnissen zu verbinden.

Nach Inhaltsstofftyp: Koffein-Dominanz durch botanische Innovation herausgefordert

Im Jahr 2024 hält Koffein mit 47,87 % einen bedeutenden Marktanteil aufgrund seiner nachgewiesenen Wirksamkeit, regulatorischen Klarheit und weit verbreiteten Verwendung in Energiepräparaten in verschiedenen Formaten. Seine gut erforschte Pharmakokinetik, vorhersehbare Wirkungen und ein starkes Sicherheitsprofil geben Herstellern Vertrauen in Formulierung und Compliance. Die Flexibilität von Koffein ermöglicht seine Aufnahme in verschiedene Produkte, von Pulvern bis hin zu Gummis, und gewährleistet eine konsistente Leistung und Verbraucherzufriedenheit. Die Marktsättigung hat Hersteller jedoch dazu veranlasst, mit proprietären Mischungen, Systemen mit verzögerter Freisetzung und Kombinationen zu innovieren, die Vorteile verbessern und gleichzeitig Nebenwirkungen reduzieren. Wachsende Bedenken hinsichtlich Schlafstörungen und Toleranz haben den Bedarf an fortschrittlichen Formulierungen wie Technologien zur zeitgesteuerten Freisetzung und Kombinationen weiter vorangetrieben, die die Wirksamkeit aufrechterhalten und gleichzeitig Spitzenkonzentrationen minimieren.

Kräuter- und Pflanzenextrakte sollen mit der schnellsten Rate wachsen, mit einer CAGR von 9,21 % bis 2030, angetrieben durch die steigende Verbrauchernachfrage nach natürlichen, multifunktionalen Inhaltsstoffen, die durch traditionelle und wissenschaftliche Validierung unterstützt werden. Dieser Trend spiegelt eine Verlagerung hin zu ganzheitlichem Wohlbefinden wider, das Botanika mit adaptogenen, nootropen und metabolischen Vorteilen bevorzugt. Forschungen in Indonesien haben 25 energiesteigernde Pflanzenarten identifiziert, insbesondere aus den Familien Zingiberaceae und Lamiaceae, und erweitern die Optionen für natürliche Energieformulierungen mit kultureller und wissenschaftlicher Glaubwürdigkeit. Die US-amerikanische Pharmakopöe hebt die historische Bedeutung und wachsende Validierung panamerikanischer Botanika in Nahrungsergänzungsmitteln hervor und bietet klare regulatorische Wege für Innovationen. Fortschritte in Extraktions- und Standardisierungstechnologien gewährleisten konsistente Wirksamkeit und Bioverfügbarkeit und beheben frühere Bedenken hinsichtlich Variabilität. Darüber hinaus bietet das Potenzial für Premiumpreise wissenschaftlich validierter Botanika attraktive Margen für Hersteller, die in Forschung und Compliance investieren.

Nach Vertriebskanal: Traditionelle Einzelhandelsführerschaft trifft auf digitale Disruption

Im Jahr 2024 halten Supermärkte und Hypermärkte mit 36,92 % den größten Marktanteil, angetrieben durch ihre weitverbreitete Präsenz, Bequemlichkeit und Integration von Nahrungsergänzungsmitteln in den regulären Lebensmitteleinkauf. Diese Einzelhändler bieten Einkaufen aus einer Hand, wettbewerbsfähige Preise durch Großeinkäufe und vertrauenswürdige Marken, die eine konsistente Produktverfügbarkeit gewährleisten. Große Akteure wie Walmart und Target bedienen Mainstream-Verbraucher, die vertraute Umgebungen und die Möglichkeit schätzen, Produkte physisch zu inspizieren. Begrenzter Regalplatz schränkt jedoch die Vielfalt ein, und standardisierte Preisgestaltung begrenzt die Positionierung von Premiumprodukten. Einzelhandelspartnerschaften, wie von der Nationalen Vereinigung der Kettenapotheken hervorgehoben, spielen eine Schlüsselrolle bei der Verbesserung der Zugänglichkeit und Verbraucheraufklärung, insbesondere für gesundheitsorientierte Produkte wie Energiepräparate. Darüber hinaus gewinnen Eigenmarken-Programme an Bedeutung und nutzen das Markenwert der Einzelhändler für bessere Margen, was Markenhersteller unter Druck setzt, sich durch Wert und Verbraucherpräferenz zu differenzieren.

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Kanal mit einer CAGR von 8,59 % bis 2030, angetrieben durch Direktvertriebsmodelle, personalisiertes Einkaufen und datengesteuertes Engagement. Dieser Kanal umfasst nun Abonnementdienste, maßgeschneiderte Empfehlungen und Bildungsinhalte, die Loyalität fördern und den Customer Lifetime Value steigern. Die Regel der Bundeshandelskommission zu Verbraucherrezensionen und Testimonials, die ab Oktober 2024 gilt, begünstigt Marken mit authentischen Testimonials, fügt jedoch Compliance-Kosten hinzu, was etablierte Unternehmen bevorzugt. Gleichzeitig unterstreichen Warnungen der US-amerikanischen Behörde für Lebens- und Arzneimittel an Amazon bezüglich verfälschter Nahrungsergänzungsmittel eine strengere Plattformverantwortlichkeit, was Marken mit starken Qualitätskontrollen zugute kommt. Die KI-Integration in Online-Plattformen ermöglicht personalisierte Empfehlungen basierend auf Gesundheitsprofilen und Kaufhistorie, obwohl regulatorische Rahmenbedingungen für KI-gesteuerte Gesundheitsberatung noch unterentwickelt sind. Abonnementmodelle sind besonders effektiv für Energiepräparate aufgrund des regelmäßigen Konsums und bieten vorhersehbare Einnahmen und stärkere Kundenbindung für Marken mit effektiven Engagement-Strategien.

Nach Art: Stimulanzien-Dominanz trifft auf Innovation bei sauberer Energie

Im Jahr 2024 halten stimulanzienbasierte Energiepräparate mit 71,34 % einen dominanten Marktanteil, angetrieben durch die weitverbreitete Abhängigkeit der Verbraucher von Koffein für schnelle und effektive Energieschübe. Die bewährten Mechanismen von Koffein, wie die Blockierung von Adenosinrezeptoren und die Stimulierung des zentralen Nervensystems, gewährleisten eine schnelle Energiesteigerung. Die regulatorische Unterstützung der Europäischen Behörde für Lebensmittelsicherheit, die eine tägliche Koffeinaufnahme von bis zu 400 mg für gesunde Erwachsene als sicher erachtet, stärkt dieses Segment weiter. Bedenken hinsichtlich Toleranz, Schlafstörungen und kardiovaskulären Risiken drängen Hersteller jedoch zur Innovation. Unternehmen führen Systeme mit verzögerter Koffeinfreisetzung ein und kombinieren Koffein mit L-Theanin, um Nebenwirkungen wie Nervosität zu reduzieren und gleichzeitig die Energievorteile aufrechtzuerhalten. Da das Segment reift, wird die Differenzierung durch fortschrittliche Verabreichungssysteme, Inhaltsstoffkombinationen und gezieltes Marketing unerlässlich, um wettbewerbsfähig zu bleiben.

Stimulanzienfreie Energiepräparate verzeichnen das schnellste Wachstum mit einer bis 2030 prognostizierten CAGR von 7,95 %. Dieses Wachstum wird durch gesundheitsbewusste Verbraucher angetrieben, die Energielösungen ohne die Nachteile von Koffein suchen, wie Schlafstörungen oder Stimulierung des Nervensystems. Diese Produkte nutzen alternative Energiepfade, einschließlich mitochondrialer Unterstützung, Blutzuckerregulierung und Stressreaktionsmodulation. Forschungsergebnisse heben die Wirksamkeit von Inhaltsstoffen wie Panax-Ginseng-Extrakt hervor, der nüchterne Bluttriacylglyceride senkt und den Sauerstoffverbrauch während des Trainings ohne die Nebenwirkungen von Koffein reduziert. Darüber hinaus erweitert die Genehmigung der US-amerikanischen Behörde für Lebens- und Arzneimittel für D-Ribose als sicher für die tägliche Aufnahme von bis zu 36 mg/kg Körpergewicht die Formulierungsmöglichkeiten für zelluläre Energieunterstützung. Die Aufklärung der Verbraucher ist für dieses Segment entscheidend, da stimulanzienfreie Produkte Energie anders liefern, mit langsameren Einsatzzeiten im Vergleich zu Koffein. Das Potenzial für Premiumpreise bei wissenschaftlich validierten Inhaltsstoffen bietet Herstellern starke Gewinnmargen, sofern sie in Forschung und Verbraucheraufklärungsinitiativen investieren.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit 39,21 % einen Marktanteil, angetrieben durch eine starke Fitnesskultur, klare Vorschriften und hohe verfügbare Einkommen, die die Akzeptanz von Premiumprodukten unterstützen. Die Region profitiert von reifen Markteigenschaften, einschließlich fortgeschrittener Verbrauchersegmentierung, robusten Vertriebsnetzwerken und ausgewogenen regulatorischen Rahmenbedingungen, die Innovation fördern und gleichzeitig Sicherheit gewährleisten. Der strategische Plan der US-amerikanischen Behörde für Lebens- und Arzneimittel für 2025–2029 konzentriert sich auf die Förderung der Wissenschaft zu Nahrungsergänzungsmitteln durch koordinierte Forschung, die Förderung des Marktwachstums und den Aufbau des Verbrauchervertrauens. Die Marktsättigung bei Kerndemografien unterstreicht jedoch die Notwendigkeit, unterversorgte Gruppen anzusprechen, wie alternde Bevölkerungen und ethnische Gemeinschaften mit spezifischen Ernährungsbedürfnissen. Das Ziel der Biden-Harris-Regierung, Hunger zu beenden und ernährungsbedingte Krankheiten bis 2030 zu reduzieren, unterstützt funktionelle Ernährungsprodukte wie Energiepräparate. Im Handel entwickelten sich die Vereinigten Staaten im Jahr 2024 zum größten Importeur von Gesundheitslebensmitteln aus China, wobei zollbedingte Bevorratungsaktivitäten vorübergehende Nachfragespitzen verursachten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,33 % bis 2030, angetrieben durch Urbanisierung, steigende Einkommen und eine Verlagerung hin zu westlichen Wellness-Trends. Das Wachstum wird durch eine expandierende Mittelschicht, zunehmendes Gesundheitsbewusstsein und staatliche Initiativen zur Förderung von Fitness und präventiver Gesundheitsversorgung vorangetrieben. Deutschland wurde im Jahr 2024 zum zweitgrößten Exporteur von Gesundheitslebensmitteln nach China, wobei die Exporte um 57,84 % auf 1,165 Milliarden USD stiegen, was die Bedeutung von regulatorischem Ansehen und Qualität widerspiegelt. Chinas Importe von Gesundheitslebensmitteln erreichten im Jahr 2024 7,75 Milliarden USD und wuchsen um 15,1 % aufgrund steigender Inlandsnachfrage und einer Präferenz für internationale Marken. Die regulatorische Komplexität variiert jedoch in der gesamten Region. Beispielsweise stehen Australiens strengere Kontrollen bei Vitamin-B6-Nahrungsergänzungsmitteln im Gegensatz zu nachsichtigeren Richtlinien anderswo. Während die Fertigungskonzentration in Asien-Pazifik die Lieferketteneffizienz verbessert, erhöht sie auch die Anfälligkeit, wie in Warnungen der US-amerikanischen Behörde für Lebens- und Arzneimittel an mehrere Einrichtungen wegen Qualitätsproblemen zu sehen ist.

Europa ist ein reifer Markt mit strengen Vorschriften und einer Präferenz für natürliche, wissenschaftlich validierte Inhaltsstoffe. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln, die ab Februar 2025 gilt, erfordert detaillierte Sicherheitsbewertungen und bevorzugt etablierte Unternehmen mit regulatorischer Expertise. Der Vorstoß der niederländischen Behörde für Lebensmittel- und Verbraucherproduktsicherheit für Meldesysteme für Nahrungsergänzungsmittel unterstreicht die wachsende Kontrolle, wobei über 60 % bestimmter Nahrungsergänzungsmittel regulierte Substanzen enthalten. Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Märkte mit geringer Durchdringung, aber zunehmendem Bewusstsein für Energiepräparate für aktive Lebensstile. Trotz Herausforderungen wie Infrastrukturlücken und regulatorischer Entwicklung schaffen Urbanisierung und Fitnesstrends Chancen für Unternehmen, die in lokale Partnerschaften und Marktwachstum investieren.

Wettbewerbslandschaft

Der Markt für Energiepräparate ist mäßig fragmentiert, mit zahlreichen regionalen und globalen Akteuren, die in verschiedenen Produktformaten konkurrieren, darunter Pulver, Kapseln und trinkfertige Shots. Zu den prominenten Akteuren auf dem Markt gehören Glanbia plc, Herbalife Nutrition Ltd., PepsiCo Inc., Amway Corporation und GNC Holdings LLC. Das Fehlen eines dominanten Marktführers bietet Nischenmarken und Start-ups die Möglichkeit, sich durch innovative Produkte und gezielte Marketingstrategien zu etablieren.

Diese Fragmentierung wird in erster Linie durch vielfältige Verbraucherpräferenzen beeinflusst, die je nach Alter, Aktivitätsniveau und Ernährungsanforderungen variieren. Darüber hinaus differenzieren Marken ihre Angebote, indem sie sich auf Faktoren wie natürliche Inhaltsstoffe, Koffeingehalt und spezifische Funktionalitäten konzentrieren. Infolgedessen bleibt der Wettbewerb intensiv, wobei Unternehmen Fortschritte bei Produktformulierungen betonen und ihre Vertriebsnetzwerke ausbauen, um einen größeren Marktanteil zu gewinnen.

Erhebliche Wachstumschancen bestehen in Bereichen wie personalisierten Ernährungsdienstleistungen, Clean-Label-Formulierungen und der Bedienung unterversorgter demografischer Segmente. Die Nutzung dieser Chancen erfordert jedoch erhebliche Investitionen in regulatorische Compliance, klinische Validierung und Verbraucheraufklärung. Aufstrebende Disruptoren gestalten den Markt um, indem sie Direktvertriebsmodelle, abonnementbasierte Dienste und datengesteuerte Personalisierung einsetzen. Diese Ansätze ermöglichen es ihnen, traditionelle Vertriebskanäle zu umgehen, verbesserte Kundenerlebnisse zu liefern und bessere Gewinnmargen zu erzielen.

Marktführer der Branche für Energiepräparate

Glanbia plc

Herbalife Nutrition Ltd.

PepsiCo Inc

Amway Corporation

GNC Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sneak hat seine neuen Energie-Gummis eingeführt und zielt darauf ab, die Koffein-Kategorie neu zu definieren, indem eine bequeme und schmackhafte Alternative zu traditionellen Energieprodukten angeboten wird. Laut der Marke liefern diese Gummis eine präzise Koffeindosis kombiniert mit zugesetzten Vitaminen für anhaltende Energie und Konzentration, was Verbraucher anspricht, die gesündere und tragbare Koffeinoptionen suchen.

- Juni 2025: ProZenith hat seine Produktlinie durch die Einführung eines neuen Wellness-Nahrungsergänzungsmittels erweitert, das Einzelpersonen dabei helfen soll, Energie, Konzentration und bewusstes Appetitbewusstsein als Teil eines ausgewogenen und aktiven Lebensstils aufrechtzuerhalten. Die Marke gibt an, dass das Nahrungsergänzungsmittel in den Vereinigten Staaten in einer bei der US-amerikanischen Behörde für Lebens- und Arzneimittel registrierten und GMP-zertifizierten Einrichtung hergestellt wird und über offizielle Online-Kanäle erhältlich ist.

- September 2024: Factor hat eine neue Nahrungsergänzungsmittelmarke namens Factor Form eingeführt. Laut der Marke enthält ihr All-in-One-Grünpulver 40 Vitamine und Superfoods, die dabei helfen, Nährstofflücken zu schließen und die Darmgesundheit, Immunität zu unterstützen sowie Energie und Stimmung zu steigern.

Berichtsumfang des globalen Markts für Energiepräparate

| Stimulanzienbasiert |

| Stimulanzienfrei |

| Pulver |

| Kapseln |

| Tabletten |

| Gummis |

| Sonstige (Streifen, Kauprodukte) |

| Koffein |

| Aminosäuren |

| Vitamine und Mineralstoffe |

| Kräuter- und Pflanzenextrakte |

| Sonstige |

| Apotheken und Drogerien |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Art | Stimulanzienbasiert | |

| Stimulanzienfrei | ||

| Nach Form | Pulver | |

| Kapseln | ||

| Tabletten | ||

| Gummis | ||

| Sonstige (Streifen, Kauprodukte) | ||

| Nach Inhaltsstofftyp | Koffein | |

| Aminosäuren | ||

| Vitamine und Mineralstoffe | ||

| Kräuter- und Pflanzenextrakte | ||

| Sonstige | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Supermärkte/Hypermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiepräparate im Jahr 2025?

Die Marktgröße für Energiepräparate beträgt im Jahr 2025 1,12 Milliarden USD.

Welche Region wächst am schnellsten im Bereich Energiepräparate?

Asien-Pazifik soll bis 2030 mit einer CAGR von 9,33 % wachsen, dem höchsten Wert aller Regionen.

Welcher Inhaltsstofftyp expandiert am schnellsten?

Kräuter- und Pflanzenextrakte sollen mit einer CAGR von 9,21 % wachsen und führen die Wachstumsliste an.

Warum gewinnen Gummis bei Energiepräparaten an Beliebtheit?

Gummis bieten Geschmack, Tragbarkeit und Dosierungsflexibilität und treiben eine CAGR von 8,45 % an, die alle anderen Formate übertrifft.

Seite zuletzt aktualisiert am: