Taille et Part du Marché des Compléments Énergétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

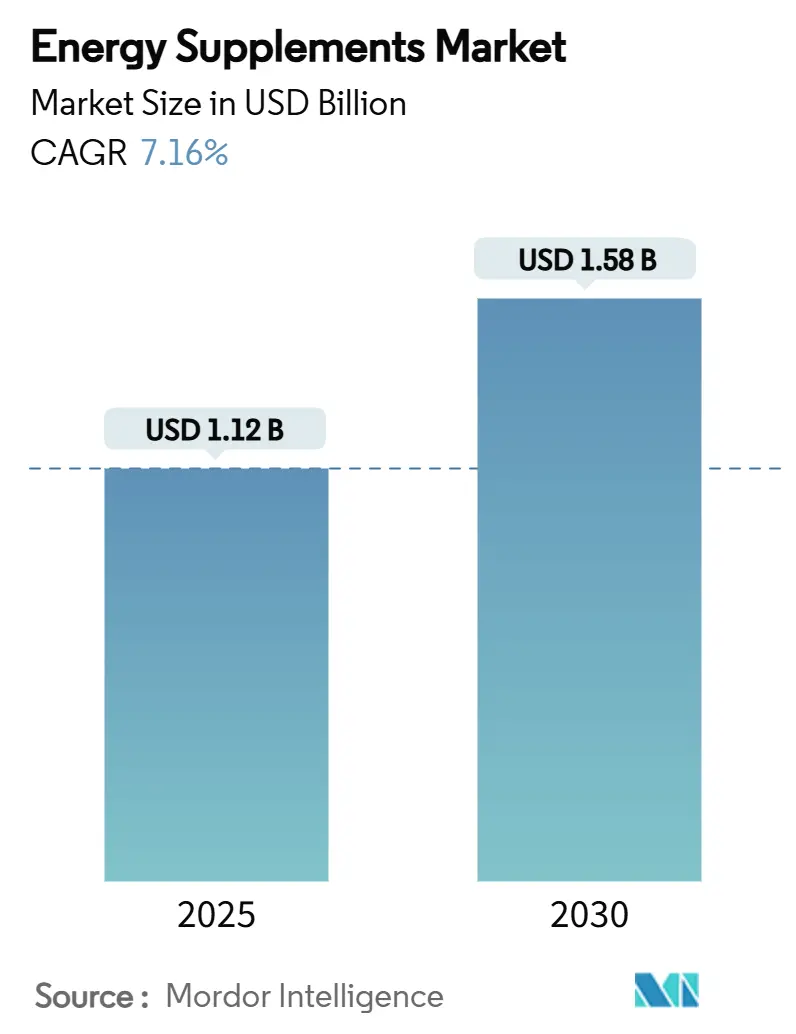

| Taille du Marché (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2030) | 1.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.16% CAGR |

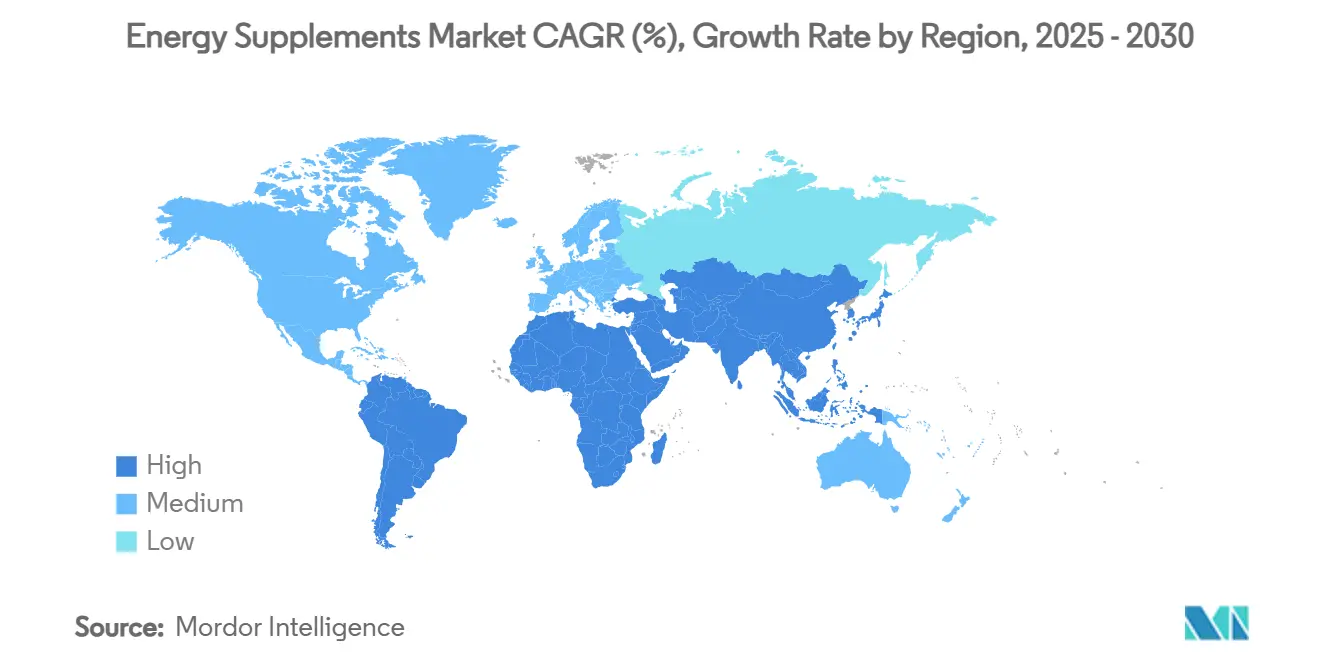

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

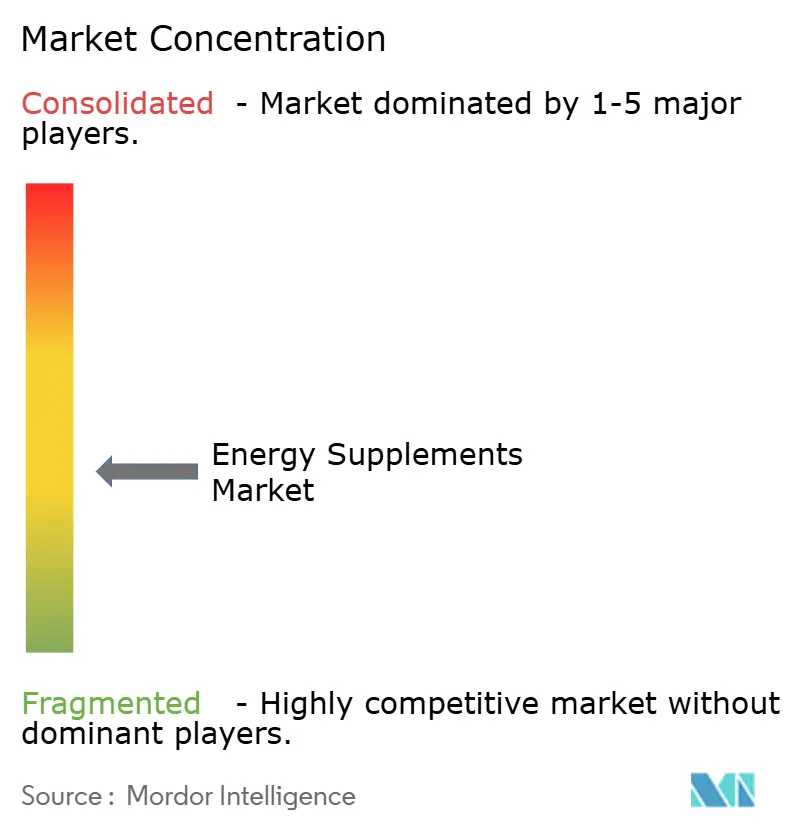

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Énergétiques par Mordor Intelligence

La taille du marché des compléments énergétiques, évaluée à 1,12 milliard USD en 2025, devrait croître jusqu'à 1,58 milliard USD d'ici 2030, reflétant un TCAC de 7,16 % durant la période de prévision. Cette croissance est principalement portée par la sensibilisation croissante des consommateurs à la santé et au bien-être, le soutien réglementaire aux compléments alimentaires, et les innovations dans les technologies de délivrance qui améliorent la commodité et l'efficacité des produits. L'Amérique du Nord demeure le principal contributeur en termes de revenus, mais la région Asie-Pacifique s'impose comme le marché à la croissance la plus rapide, soutenu par la hausse des revenus disponibles, l'urbanisation et un mode de vie de plus en plus axé sur la forme physique. Les préférences des consommateurs évoluent, les ingrédients botaniques sans stimulants gagnant du terrain parallèlement à la demande soutenue pour les produits à base de caféine. Par ailleurs, la consolidation du marché s'intensifie, comme en témoigne l'acquisition de Ghost par Keurig Dr Pepper, soulignant l'importance croissante de la scalabilité des marques, de l'intégration verticale et d'une présence omnicanale robuste comme facteurs déterminants de la réussite concurrentielle.

Principaux Enseignements du Rapport

- Par nature, les produits à base de stimulants détenaient 71,34 % de la part du marché des compléments énergétiques en 2024, tandis que le segment sans stimulants devrait progresser à un TCAC de 7,95 % jusqu'en 2030.

- Par forme, les poudres représentaient 34,87 % de la taille du marché des compléments énergétiques en 2024 ; les gommes constituent le format à la croissance la plus rapide avec un TCAC de 8,45 % jusqu'en 2030.

- Par ingrédient, la caféine captait 47,87 % de la part de la taille du marché des compléments énergétiques en 2024, tandis que les extraits d'herbes et de plantes devraient croître à un TCAC de 9,21 % jusqu'en 2030.

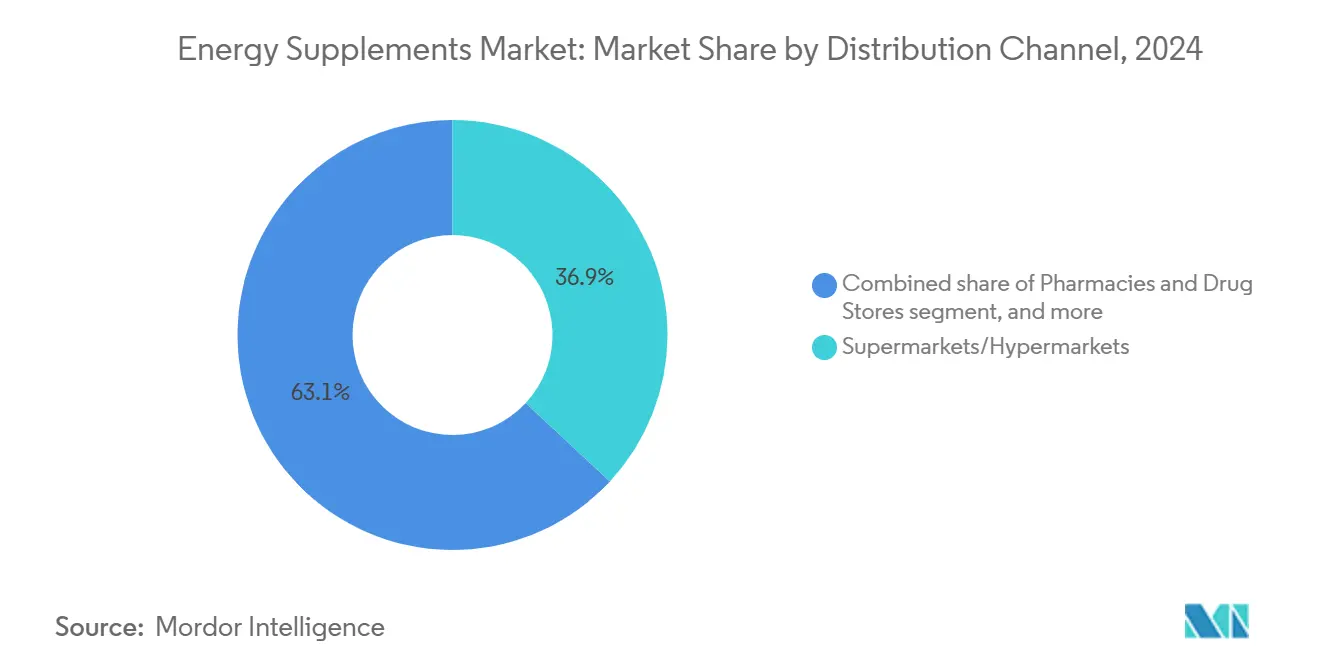

- Par canal de distribution, les supermarchés/hypermarchés contrôlaient 36,92 % des revenus en 2024, tandis que la vente au détail en ligne progresse à un TCAC de 8,59 % jusqu'en 2030.

- Par région, l'Amérique du Nord était en tête avec 39,21 % de la part du marché des compléments énergétiques en 2024, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,33 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Compléments Énergétiques

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la culture de la santé et du fitness dans tous les groupes d'âge | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique et des plateformes numériques | +1.5% | Mondial, avec une adoption accélérée dans les marchés émergents | Court terme (≤ 2 ans) |

| Demande croissante de compléments énergétiques multifonctionnels et enrichis | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation produit et personnalisation | +0.9% | Marchés principaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Marketing d'influence et sensibilisation via les réseaux sociaux | +0.7% | Mondial, avec la plus forte pénétration dans les marchés développés | Court terme (≤ 2 ans) |

| Niche croissante pour les formulations sans OGM, sans gluten et sans allergènes | +0.6% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la culture de la santé et du fitness dans tous les groupes d'âge

L'adoption généralisée de la culture du fitness dans divers groupes démographiques remodèle la consommation de compléments énergétiques, élargissant leur attrait au-delà des utilisateurs sportifs traditionnels. Le rapport 2025 sur les Tendances Mondiales du Fitness de l'American College of Sports Medicine identifie la technologie portable et les applications mobiles d'exercice comme des moteurs majeurs de cette transformation. Ces innovations favorisent des écosystèmes de fitness axés sur les données, rendant les compléments plus accessibles et attrayants pour des segments de consommateurs jusqu'alors inexploités. Cette tendance s'étend à toutes les générations, notamment les adultes plus âgés qui adoptent des modes de vie actifs et la Génération Z, qui intègre harmonieusement le bien-être dans ses routines quotidiennes. De plus, l'initiative Healthy People 2030 des Centres pour le Contrôle et la Prévention des Maladies met l'accent sur l'augmentation de l'activité physique dans tous les groupes d'âge, soutenant davantage l'utilisation des compléments comme outils pour améliorer les performances et la santé globale[1]Centres pour le Contrôle et la Prévention des Maladies, "Healthy People 2030 relatif à l'Activité Physique, la Nutrition et l'Obésité", www.cdc.gov. L'intégration de la technologie de suivi du fitness avec la nutrition personnalisée crée de nouvelles opportunités pour développer des formulations de compléments sur mesure alignées sur les besoins métaboliques individuels et les niveaux d'activité, stimulant ainsi la croissance du marché.

Croissance du commerce électronique et des plateformes numériques

Le commerce numérique remodèle l'accessibilité des compléments énergétiques tout en intensifiant la surveillance réglementaire des pratiques de marketing en ligne. La règle de la Commission Fédérale du Commerce sur les Avis et Témoignages des Consommateurs, qui entrera en vigueur en octobre 2024, introduit des pénalités civiles pouvant atteindre 51 744 USD par violation pour les faux avis. Cette réglementation oblige les marques à privilégier des stratégies d'engagement client authentiques pour maintenir la conformité et la confiance des consommateurs[2]Commission Fédérale du Commerce, "La Règle sur les Avis et Témoignages des Consommateurs : Questions et Réponses", www.ftc.gov. Les boutiques de vente au détail en ligne mènent la croissance parmi les canaux de distribution, avec un TCAC de 8,59 %, portées par l'adoption croissante de modèles directs au consommateur qui contournent les marges de la distribution traditionnelle, offrant des avantages de coût tant aux marques qu'aux consommateurs. Cependant, les récentes lettres d'avertissement de la FDA à Amazon concernant des compléments adultérés soulignent la responsabilité croissante des plateformes de commerce électronique, signalant une augmentation potentielle des coûts de conformité pour les opérateurs dans cet espace. En 2024, les États-Unis sont devenus le plus grand importateur d'aliments santé en provenance de Chine, soutenus par l'expansion rapide des plateformes de commerce électronique et les activités de stockage en prévision de changements tarifaires. Parallèlement, l'adoption de l'intelligence artificielle dans les plateformes de nutrition personnalisée crée de nouvelles opportunités de différenciation concurrentielle en offrant des solutions de santé sur mesure aux consommateurs. Cependant, l'absence de cadres réglementaires bien définis pour les recommandations de santé pilotées par l'IA présente des défis, obligeant le secteur à naviguer avec prudence dans ces incertitudes tout en exploitant le potentiel de la technologie.

Demande croissante de compléments énergétiques multifonctionnels et enrichis

Les préférences des consommateurs évoluent vers des formulations avancées qui répondent à plusieurs besoins physiologiques dans un seul produit, remettant en question le modèle traditionnel de complément à ingrédient unique. Le programme de recherche All of Us des Instituts Nationaux de la Santé, avec plus de 834 000 participants en août 2024, génère des informations essentielles sur la médecine de précision. Ces informations, basées sur des profils génétiques et des biomarqueurs, stimulent le développement de compléments personnalisés et multifonctionnels. Les extraits d'herbes et de plantes mènent le marché avec le taux de croissance le plus élevé, enregistrant un TCAC de 9,21 %. Cette croissance est alimentée par la validation scientifique de composés adaptogènes tels que l'Ecdystérone et la Turkestérone, qui ont montré des bénéfices prometteurs pour améliorer les performances sportives et soutenir la santé métabolique. La définition mise à jour par la FDA des allégations de teneur en nutriments « sains », effective en février 2025, ouvrira de nouvelles voies réglementaires pour les compléments enrichis répondant à des exigences spécifiques en matière de groupes alimentaires et de limites de nutriments. De plus, des recherches sur les plantes indonésiennes ont identifié 25 espèces, notamment des familles des Zingibéracées et des Lamiacées, connues pour leurs propriétés énergisantes. Cette découverte élargit les options d'ingrédients pour développer des formulations multifonctionnelles innovantes.

Innovation produit et personnalisation

Les avancées technologiques révolutionnent les compléments énergétiques, les faisant passer de produits standardisés à des solutions de santé personnalisées. L'Université de l'Illinois, à travers son Initiative de Nutrition Personnalisée, soutenue par plus de 170 millions USD de financement des Instituts Nationaux de la Santé, est à la pointe du développement de la technologie nutritionnelle basée sur le génome. Cette innovation permet la création de recommandations de compléments personnalisées adaptées aux profils génétiques individuels et aux biomarqueurs métaboliques, ouvrant la voie à la nutrition de précision. Les formulations en gommes gagnent du terrain comme méthode de délivrance prometteuse, des recherches démontrant leur capacité à délivrer efficacement des composés bioactifs, tels que l'extrait de gingembre et les vitamines B, à travers des matrices de gélatine stables. Ces formulations améliorent non seulement la stabilité des ingrédients actifs, mais favorisent également l'observance des consommateurs grâce à leur commodité et leur palatabilité. Le marché de la nutrition personnalisée devrait connaître une croissance robuste d'ici 2030, portée par la demande croissante des consommateurs pour des solutions de santé sur mesure. Cependant, les incertitudes réglementaires posent des défis importants. Ces défis créent à leur tour des opportunités pour les premiers adoptants capables d'établir des cadres conformes et transparents pour les recommandations personnalisées. La supplémentation guidée par les biomarqueurs émerge comme un facteur de différenciation clé sur ce marché. Pour capitaliser sur cette tendance, les entreprises doivent investir dans des analyses de données avancées pour interpréter des données complexes de biomarqueurs et développer une expertise dans la navigation des paysages réglementaires en évolution. En relevant ces défis, les entreprises peuvent se positionner comme leaders sur le marché croissant de la nutrition personnalisée.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque d'adultération et de problèmes de qualité | -1.4% | Mondial, avec l'impact le plus fort dans les régions de fabrication émergentes | Court terme (≤ 2 ans) |

| Normes réglementaires incohérentes | -0.8% | Mondial, avec des défis particuliers dans le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.6% | Mondial, avec des risques de concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilités aux allergènes et aux ingrédients | -0.4% | Amérique du Nord et UE, avec une sensibilisation croissante à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'adultération et de problèmes de qualité

Les défaillances du contrôle qualité dans la chaîne d'approvisionnement mondiale continuent d'éroder la confiance des consommateurs et de provoquer des actions réglementaires, ce qui freine la croissance du marché. En 2024, la FDA a émis plusieurs lettres d'avertissement pour des violations des Bonnes Pratiques de Fabrication en vigueur. Par exemple, Top Health Manufacturing LLC a été citée pour non-respect des procédures de contrôle qualité et pour ne pas avoir établi les spécifications nécessaires pour les produits finis[3]Administration américaine des aliments et des médicaments, "Top Health Manufacturing, LLC", www.fda.gov. Une préoccupation majeure est apparue lorsque certains compléments à base de racine de tejocote ont été trouvés contaminés par du laurier-rose jaune toxique, conduisant la FDA à mettre en garde contre de graves risques pour la santé, notamment des effets neurologiques, gastro-intestinaux et cardiovasculaires. De plus, la découverte d'ingrédients pharmaceutiques non déclarés, tels que le diclofénac et l'oméprazole, dans des produits commercialisés comme compléments alimentaires a révélé des méthodes d'adultération sophistiquées qui exploitent les lacunes réglementaires. Les installations de fabrication internationales font également l'objet d'une surveillance accrue. Par exemple, Kilitch Healthcare India Limited a reçu des lettres d'avertissement pour des conditions insalubres et des pratiques aseptiques inadéquates. Cependant, la décision de la FDA de réduire ses effectifs en 2025, notamment en supprimant 170 postes au Bureau des Inspections et des Enquêtes, pourrait par inadvertance augmenter les risques de conformité. Avec moins de ressources pour la surveillance, l'agence pourrait faire face à des difficultés pour maintenir la supervision, même si elle continue d'appliquer les normes réglementaires.

Normes réglementaires incohérentes

Les cadres réglementaires fragmentés entre les juridictions créent des défis de conformité importants, augmentant les coûts opérationnels et restreignant l'accès au marché, en particulier pour les petits fabricants. Les nouvelles directives sur les Nouveaux Aliments de l'Autorité Européenne de Sécurité des Aliments, effectives en février 2025, introduisent des exigences strictes pour les évaluations de sécurité et les données de consommation. Ces exigences pourraient dépasser les ressources des entreprises de compléments émergentes, retardant potentiellement ou empêchant leur entrée sur le marché. En Australie, l'Administration des Biens Thérapeutiques prévoit de reclasser les compléments de vitamine B6 dépassant 50 mg en médicaments « réservés aux pharmaciens » d'ici février 2027. Ce changement proposé illustre comment l'évolution des normes de sécurité peut conduire à une reclassification des produits, perturber les canaux de distribution et modifier la dynamique du marché. De même, l'Autorité Néerlandaise de Sécurité des Produits Alimentaires et de Consommation a recommandé l'adoption de systèmes de notification des compléments, citant que plus de 60 % de certains compléments contiennent des substances pharmacologiques réglementées. Cette recommandation reflète l'attention croissante portée à la surveillance réglementaire pour garantir la sécurité des consommateurs. Aux États-Unis, la proposition de la FDA d'un référencement obligatoire des produits de compléments alimentaires marque un changement réglementaire significatif. Bien que cette initiative vise à améliorer la transparence et la supervision, elle introduit également des charges administratives supplémentaires, qui pourraient avoir un impact disproportionné sur les petits fabricants ayant du mal à satisfaire aux exigences de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Efficacité des Poudres Versus Révolution de la Commodité des Gommes

En 2024, les poudres détiennent la plus grande part de marché à 34,87 %, portées par leur efficacité en termes de coûts, leur flexibilité de dosage et leur polyvalence de formulation. Ces avantages rendent les poudres populaires auprès des amateurs de fitness et des consommateurs soucieux des coûts. Leur dominance est soutenue par les économies d'échelle de fabrication, une longue durée de conservation et la capacité d'inclure des ingrédients à haute puissance sans limitations techniques. Les poudres permettent aux utilisateurs de personnaliser les doses en fonction du poids, de la tolérance et des objectifs de performance, séduisant les utilisateurs expérimentés qui valorisent la transparence, le rapport qualité-prix et la possibilité de mélanger les produits. Cependant, des défis tels que l'inconvénient d'utilisation et le goût limitent leur attrait auprès des utilisateurs occasionnels et des jeunes démographies, qui préfèrent la facilité d'utilisation. Les organisations sectorielles, telles que l'Association Américaine des Produits à Base de Plantes, soulignent la nécessité de pratiques de fabrication strictes pour garantir la qualité et prévenir la contamination dans les compléments en poudre.

Les gommes constituent le format à la croissance la plus rapide, avec un TCAC de 8,45 % prévu jusqu'en 2030, reflétant une évolution vers la commodité, le goût et les expériences conviviales. Cette croissance est alimentée par les jeunes utilisateurs et les utilisateurs occasionnels qui privilégient la palatabilité et la facilité de consommation par rapport au coût. Des recherches confirment les gommes comme des systèmes de délivrance efficaces, incorporant avec succès des composés bioactifs comme l'extrait de gingembre et les vitamines B pour améliorer l'observance. Des innovations, telles que la technologie d'encapsulation NovaQSpheres de Specnova utilisée dans les Billes de Créatine BodyTech Elite de The Vitamin Shoppe, répondent aux défis de stabilité et de goût tout en maintenant la commodité. La volonté des consommateurs de payer une prime pour les gommes crée des opportunités de croissance, bien que les fabricants doivent équilibrer la puissance des ingrédients avec le goût et la stabilité. Des études montrent que l'expérience sensorielle influence significativement les décisions d'achat, offrant aux marques la possibilité de combiner fonctionnalité et consommation agréable.

Par Type d'Ingrédient : La Dominance de la Caféine Challengée par l'Innovation Botanique

En 2024, la caféine détient une part de marché significative de 47,87 % en raison de son efficacité prouvée, de la clarté réglementaire et de son utilisation répandue dans les compléments énergétiques sous diverses formes. Sa pharmacocinétique bien étudiée, ses effets prévisibles et son profil de sécurité solide donnent aux fabricants confiance en matière de formulation et de conformité. La flexibilité de la caféine permet son inclusion dans des produits diversifiés, des poudres aux gommes, garantissant des performances constantes et la satisfaction des consommateurs. Cependant, la saturation du marché a poussé les fabricants à innover avec des mélanges propriétaires, des systèmes à libération prolongée et des combinaisons qui améliorent les bénéfices tout en réduisant les effets secondaires. Les préoccupations croissantes concernant les perturbations du sommeil et la tolérance ont encore davantage stimulé le besoin de formulations avancées, telles que les technologies à libération dans le temps et les combinaisons qui maintiennent l'efficacité tout en minimisant les concentrations de pointe.

Les extraits d'herbes et de plantes devraient croître au taux le plus rapide, avec un TCAC de 9,21 % jusqu'en 2030, portés par la demande croissante des consommateurs pour des ingrédients naturels et multifonctionnels soutenus par une validation traditionnelle et scientifique. Cette tendance reflète une évolution vers le bien-être holistique, favorisant les botaniques aux bénéfices adaptogènes, nootropiques et métaboliques. Des recherches en Indonésie ont identifié 25 espèces végétales énergisantes, notamment des familles des Zingibéracées et des Lamiacées, élargissant les options pour des formulations d'énergie naturelle avec une crédibilité culturelle et scientifique. La Pharmacopée des États-Unis souligne l'importance historique et la validation croissante des botaniques panaméricains dans les compléments alimentaires, fournissant des voies réglementaires claires pour l'innovation. Les avancées dans les technologies d'extraction et de standardisation garantissent une puissance et une biodisponibilité constantes, répondant aux préoccupations passées concernant la variabilité. De plus, le potentiel de tarification premium des botaniques scientifiquement validés offre des marges attractives pour les fabricants investissant dans la recherche et la conformité.

Par Canal de Distribution : Le Leadership du Commerce de Détail Traditionnel Face à la Disruption Numérique

En 2024, les supermarchés et hypermarchés détiennent la plus grande part de marché à 36,92 %, portés par leur présence généralisée, leur commodité et l'intégration des compléments dans les courses alimentaires habituelles. Ces détaillants offrent des achats en un seul endroit, des prix compétitifs grâce aux achats en gros et des marques de confiance, garantissant une disponibilité constante des produits. Les grands acteurs comme Walmart et Target s'adressent aux consommateurs grand public qui valorisent les environnements familiers et la possibilité d'inspecter physiquement les produits. Cependant, l'espace limité en rayon restreint la variété, et la tarification standardisée limite le positionnement des produits premium. Les partenariats de vente au détail, comme le souligne l'Association Nationale des Chaînes de Pharmacies, jouent un rôle clé dans l'amélioration de l'accessibilité et de l'éducation des consommateurs, en particulier pour les produits axés sur la santé comme les compléments énergétiques. De plus, les programmes de marques distributeurs gagnent du terrain, tirant parti de l'équité de marque des détaillants pour de meilleures marges, ce qui pousse les fabricants de marques à se différencier par la valeur et la préférence des consommateurs.

Les boutiques de vente au détail en ligne constituent le canal à la croissance la plus rapide, avec un TCAC de 8,59 % jusqu'en 2030, portées par les modèles directs au consommateur, les achats personnalisés et l'engagement axé sur les données. Ce canal comprend désormais des services d'abonnement, des recommandations personnalisées et du contenu éducatif, favorisant la fidélité et augmentant la valeur vie client. La Règle de la Commission Fédérale du Commerce sur les Avis et Témoignages des Consommateurs, effective en octobre 2024, bénéficie aux marques disposant de témoignages authentiques mais ajoute des coûts de conformité, favorisant les entreprises établies. Pendant ce temps, les avertissements de la FDA à Amazon concernant des compléments adultérés mettent en évidence une responsabilité accrue des plateformes, bénéficiant aux marques dotées de contrôles qualité solides. L'intégration de l'IA dans les plateformes en ligne permet des recommandations personnalisées basées sur les profils de santé et l'historique d'achat, bien que les cadres réglementaires pour les conseils de santé pilotés par l'IA restent sous-développés. Les modèles d'abonnement sont particulièrement efficaces pour les compléments énergétiques en raison de leur consommation régulière, offrant des revenus prévisibles et une meilleure fidélisation des clients pour les marques disposant de stratégies d'engagement efficaces.

Par Nature : La Dominance des Stimulants Face à l'Innovation de l'Énergie Propre

En 2024, les compléments énergétiques à base de stimulants détiennent une part de marché dominante de 71,34 %, portés par la dépendance généralisée des consommateurs à la caféine pour des boosts d'énergie rapides et efficaces. Les mécanismes prouvés de la caféine, tels que le blocage des récepteurs à l'adénosine et la stimulation du système nerveux central, garantissent une amélioration rapide de l'énergie. Le soutien réglementaire de l'Autorité Européenne de Sécurité des Aliments, qui considère jusqu'à 400 mg d'apport quotidien en caféine comme sûr pour les adultes en bonne santé, renforce davantage ce segment. Cependant, les préoccupations concernant la tolérance, les perturbations du sommeil et les risques cardiovasculaires poussent les fabricants à innover. Les entreprises introduisent des systèmes de caféine à libération prolongée et combinent la caféine avec la L-théanine pour réduire les effets secondaires tels que les tremblements tout en maintenant les bénéfices énergétiques. À mesure que le segment arrive à maturité, la différenciation par des systèmes de délivrance avancés, des combinaisons d'ingrédients et un marketing ciblé devient essentielle pour rester compétitif.

Les compléments énergétiques sans stimulants connaissent la croissance la plus rapide, avec un TCAC de 7,95 % prévu jusqu'en 2030. Cette croissance est alimentée par des consommateurs soucieux de leur santé qui recherchent des solutions énergétiques sans les inconvénients de la caféine, tels que les interférences avec le sommeil ou la stimulation du système nerveux. Ces produits exploitent des voies énergétiques alternatives, notamment le soutien mitochondrial, la régulation de la glycémie et la modulation de la réponse au stress. Des recherches mettent en évidence l'efficacité d'ingrédients comme l'extrait de Panax Ginseng, qui abaisse les triacylglycérides sanguins à jeun et réduit la consommation d'oxygène pendant l'exercice sans les effets secondaires de la caféine. De plus, l'approbation par la FDA du D-ribose comme sûr pour un apport quotidien allant jusqu'à 36 mg/kg de poids corporel élargit les opportunités de formulation pour le soutien de l'énergie cellulaire. L'éducation des consommateurs est essentielle pour ce segment, car les produits sans stimulants délivrent l'énergie différemment, avec des délais d'action plus lents par rapport à la caféine. Le potentiel de tarification premium sur des ingrédients scientifiquement validés offre aux fabricants de solides marges bénéficiaires, à condition qu'ils investissent dans la recherche et les initiatives de sensibilisation des consommateurs.

Analyse Géographique

En 2024, l'Amérique du Nord détient une part de marché de 39,21 %, portée par une forte culture du fitness, des réglementations claires et des revenus disponibles élevés soutenant l'adoption de produits premium. La région bénéficie de caractéristiques de marché matures, notamment une segmentation avancée des consommateurs, des réseaux de distribution robustes et des cadres réglementaires équilibrés qui encouragent l'innovation tout en garantissant la sécurité. Le plan stratégique 2025-2029 de la FDA se concentre sur l'avancement de la science des compléments alimentaires par la recherche coordonnée, favorisant la croissance du marché et renforçant la confiance des consommateurs. Cependant, la saturation du marché parmi les démographies principales souligne la nécessité de cibler des groupes sous-desservis, tels que les populations vieillissantes et les communautés ethniques ayant des besoins nutritionnels spécifiques. L'objectif de l'Administration Biden-Harris de mettre fin à la faim et de réduire les maladies liées à l'alimentation d'ici 2030 soutient les produits de nutrition fonctionnelle comme les compléments énergétiques. Dans le commerce, les États-Unis sont devenus le premier importateur d'aliments santé de Chine en 2024, avec des stockages liés aux tarifs provoquant des pics de demande temporaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,33 % jusqu'en 2030, alimentée par l'urbanisation, la hausse des revenus et une évolution vers les tendances de bien-être occidentales. La croissance est portée par une classe moyenne en expansion, une sensibilisation croissante à la santé et des initiatives gouvernementales promouvant le fitness et les soins de santé préventifs. L'Allemagne est devenue le deuxième plus grand exportateur d'aliments santé vers la Chine en 2024, avec des exportations en hausse de 57,84 % pour atteindre 1,165 milliard USD, reflétant l'importance de la réputation réglementaire et de la qualité. Les importations chinoises d'aliments santé ont atteint 7,75 milliards USD en 2024, en hausse de 15,1 % en raison de la demande intérieure croissante et d'une préférence pour les marques internationales. Cependant, la complexité réglementaire varie à travers la région. Par exemple, les contrôles plus stricts de l'Australie sur les compléments de vitamine B6 contrastent avec des politiques plus souples ailleurs. Bien que la concentration de la fabrication en Asie-Pacifique améliore l'efficacité de la chaîne d'approvisionnement, elle augmente également la vulnérabilité, comme en témoignent les avertissements de la FDA à plusieurs installations pour des problèmes de qualité.

L'Europe est un marché mature avec des réglementations strictes et une préférence pour les ingrédients naturels et scientifiquement validés. Les nouvelles directives sur les Nouveaux Aliments de l'Autorité Européenne de Sécurité des Aliments, effectives en février 2025, exigent des évaluations de sécurité détaillées, favorisant les entreprises établies disposant d'une expertise réglementaire. La pression de l'Autorité Néerlandaise de Sécurité des Produits Alimentaires et de Consommation pour des systèmes de notification des compléments met en évidence une surveillance croissante, avec plus de 60 % de certains compléments contenant des substances réglementées. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont des marchés émergents avec une faible pénétration mais une sensibilisation croissante aux compléments énergétiques pour les modes de vie actifs. Malgré des défis tels que les lacunes infrastructurelles et le développement réglementaire, l'urbanisation et les tendances du fitness créent des opportunités pour les entreprises investissant dans des partenariats locaux et la croissance du marché.

Paysage Concurrentiel

Le marché des compléments énergétiques est modérément fragmenté, avec de nombreux acteurs régionaux et mondiaux en concurrence sur divers formats de produits, notamment les poudres, les gélules et les shots prêts à boire. Les acteurs importants du marché comprennent Glanbia plc, Herbalife Nutrition Ltd., PepsiCo Inc., Amway Corporation et GNC Holdings LLC. L'absence d'un leader de marché dominant offre des opportunités aux marques de niche et aux startups de s'établir grâce à des produits innovants et des stratégies marketing ciblées.

Cette fragmentation est principalement influencée par la diversité des préférences des consommateurs, qui varient en fonction de l'âge, des niveaux d'activité et des exigences alimentaires. De plus, les marques différencient leurs offres en se concentrant sur des facteurs tels que les ingrédients naturels, la teneur en caféine et des fonctionnalités spécifiques. En conséquence, la concurrence reste intense, les entreprises mettant l'accent sur les avancées dans les formulations de produits et l'expansion de leurs réseaux de distribution pour capter une plus grande part de marché.

Des opportunités de croissance significatives existent dans des domaines tels que les services de nutrition personnalisée, les formulations à étiquette propre et la satisfaction des segments démographiques sous-desservis. Cependant, capitaliser sur ces opportunités nécessite des investissements substantiels dans la conformité réglementaire, la validation clinique et l'éducation des consommateurs. Les perturbateurs émergents remodèlent le marché en adoptant des modèles directs au consommateur, des services basés sur l'abonnement et la personnalisation axée sur les données. Ces approches leur permettent de contourner les canaux de distribution traditionnels, d'offrir des expériences client améliorées et d'obtenir de meilleures marges bénéficiaires.

Leaders du Secteur des Compléments Énergétiques

Glanbia plc

Herbalife Nutrition Ltd.

PepsiCo Inc

Amway Corporation

GNC Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Sneak a lancé ses nouvelles Gommes Énergétiques, visant à redéfinir la catégorie de la caféine en offrant une alternative pratique et savoureuse aux produits énergétiques traditionnels. Selon la marque, ces gommes fournissent une dose précise de caféine combinée à des vitamines ajoutées pour une énergie et une concentration soutenues, séduisant les consommateurs à la recherche d'options de caféine plus saines et portables.

- Juin 2025 : ProZenith a élargi sa gamme de produits en lançant un nouveau complément de bien-être conçu pour aider les individus à maintenir leur énergie, leur concentration et une conscience alimentaire attentive dans le cadre d'un mode de vie équilibré et actif. La marque indique que le complément est fabriqué aux États-Unis dans une installation enregistrée auprès de la FDA et certifiée BPF, et est disponible via les canaux en ligne officiels.

- Septembre 2024 : Factor a lancé une nouvelle marque de compléments appelée Factor Form. Selon la marque, sa poudre de légumes verts tout-en-un comprend 40 vitamines et superaliments qui aident à combler les carences nutritionnelles et à soutenir la santé intestinale, l'immunité, et à stimuler l'énergie et l'humeur.

Portée du Rapport Mondial sur le Marché des Compléments Énergétiques

| À Base de Stimulants |

| Sans Stimulants |

| Poudres |

| Gélules |

| Comprimés |

| Gommes |

| Autres (Bandelettes, gommes à mâcher) |

| Caféine |

| Acides Aminés |

| Vitamines et Minéraux |

| Extraits d'Herbes et de Plantes |

| Autres |

| Pharmacies et Parapharmacies |

| Supermarchés/Hypermarchés |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Nature | À Base de Stimulants | |

| Sans Stimulants | ||

| Par Forme | Poudres | |

| Gélules | ||

| Comprimés | ||

| Gommes | ||

| Autres (Bandelettes, gommes à mâcher) | ||

| Par Type d'Ingrédient | Caféine | |

| Acides Aminés | ||

| Vitamines et Minéraux | ||

| Extraits d'Herbes et de Plantes | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés/Hypermarchés | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des compléments énergétiques en 2025 ?

La taille du marché des compléments énergétiques est de 1,12 milliard USD en 2025.

Quelle région connaît la croissance la plus rapide pour les compléments énergétiques ?

L'Asie-Pacifique devrait croître à un TCAC de 9,33 % jusqu'en 2030, le plus élevé de toutes les régions.

Quel type d'ingrédient se développe le plus rapidement ?

Les extraits d'herbes et de plantes devraient progresser à un TCAC de 9,21 %, en tête du classement de croissance.

Pourquoi les gommes gagnent-elles en popularité dans les compléments énergétiques ?

Les gommes offrent goût, portabilité et flexibilité de dosage, générant un TCAC de 8,45 % qui dépasse tous les autres formats.

Dernière mise à jour de la page le: