Tamaño y Participación del Mercado de Reciclaje de Baterías para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

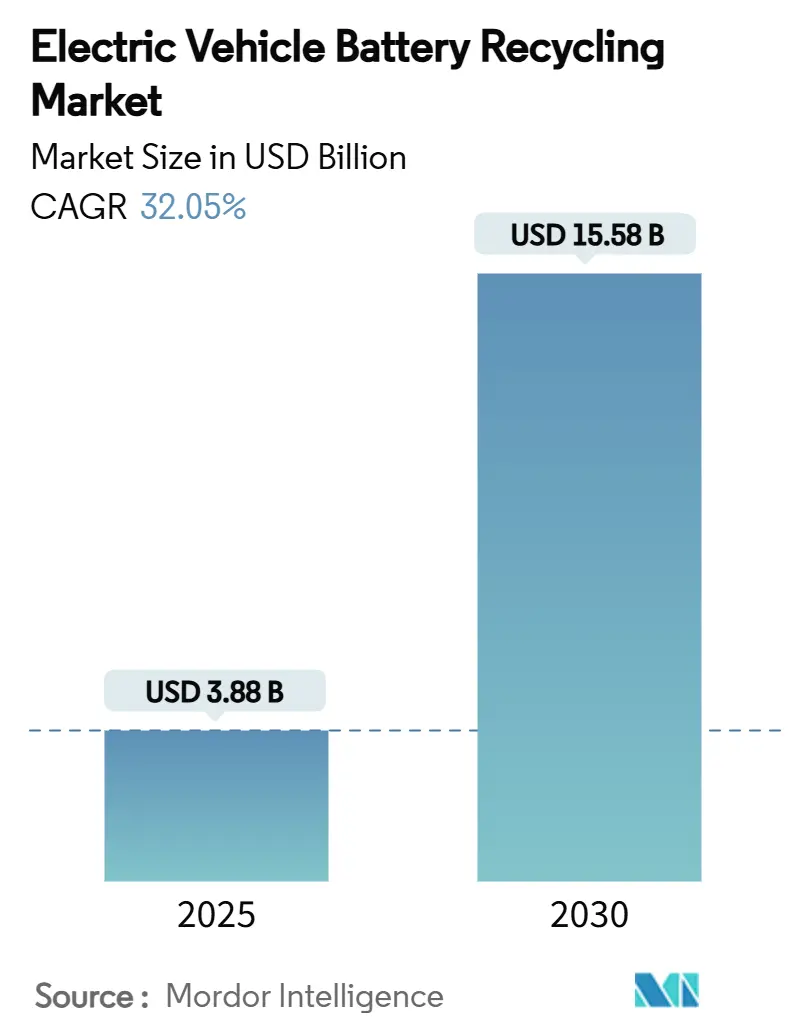

| Tamaño del Mercado (2025) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 32.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Baterías para Vehículos Eléctricos por Mordor Intelligence

El tamaño del Mercado de Reciclaje de Baterías para Vehículos Eléctricos se estima en USD 3.880 millones en 2025, y se espera que alcance USD 15.580 millones en 2030, a una CAGR del 32,05% durante el período de pronóstico (2025-2030). La creciente presión regulatoria, un volumen en expansión de paquetes al final de su vida útil (FVU) y los volátiles precios de las materias primas orientan el capital hacia plantas de reciclaje, mientras que las tecnologías hidrometalúrgicas y de reciclaje directo, en rápida maduración, permiten mayores rendimientos de metales y menores necesidades energéticas. Las alianzas estratégicas de materia prima entre fabricantes de automóviles y recicladores acortan las cadenas de suministro, reducen las emisiones de flete y aseguran minerales críticos. La creciente competencia de los conglomerados mineros que ingresan al sector señala el inicio de la consolidación, aunque aún existe abundante espacio sin explotar en geografías y químicas poco atendidas, como el fosfato de hierro y litio (LFP). Por último, la rápida electrificación de vehículos de dos ruedas en Asia remodela los flujos de volumen y promueve innovaciones de proceso que manejan formatos de batería más pequeños y fragmentados.

Conclusiones Clave del Informe

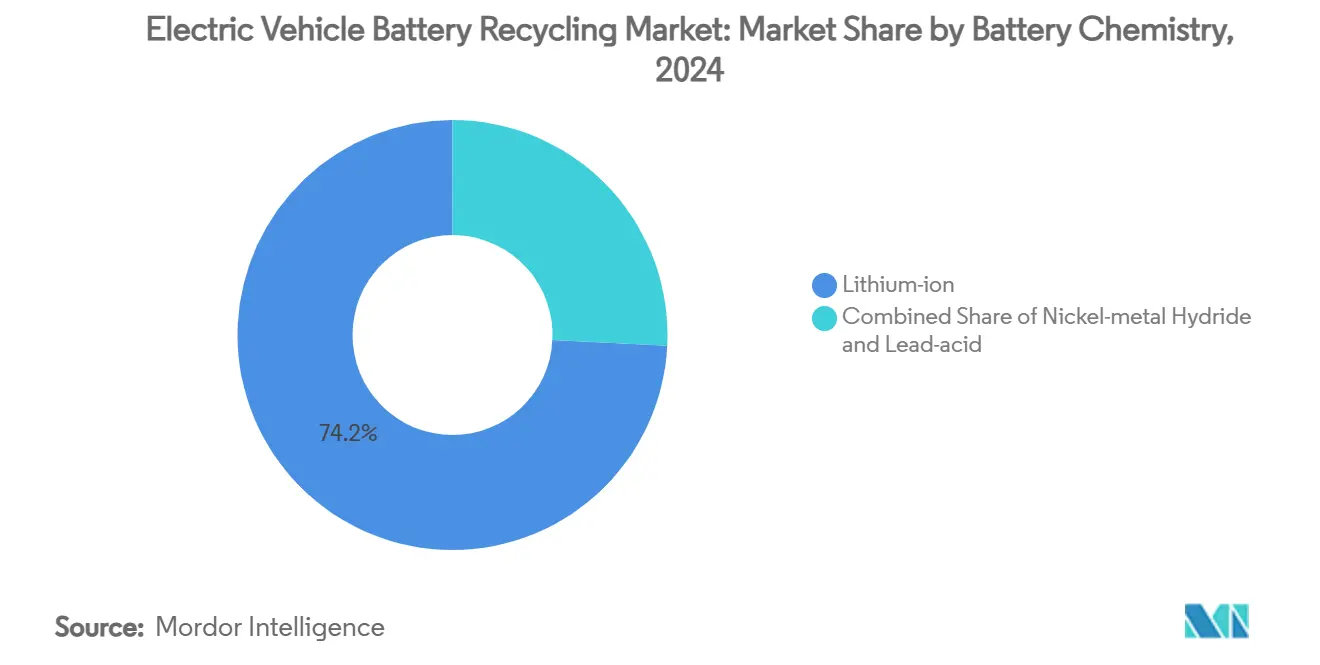

- Por química de batería, las baterías de iones de litio lideraron con una participación del 74,17% en el mercado de reciclaje de baterías para vehículos eléctricos en 2024, y también crecen a una sólida CAGR del 32,17% hasta 2030.

- Por fuente, la chatarra de producción representó el 54,37% del mercado de reciclaje de baterías para vehículos eléctricos en 2024; se proyecta que las baterías al final de su vida útil se amplíen a una CAGR del 34,15% hasta 2030.

- Por proceso de reciclaje, los procesos hidrometalúrgicos representaron el 64,11% del tamaño del Mercado de Reciclaje de Baterías para Vehículos Eléctricos en 2024, mientras que el reciclaje directo/mecánico avanza a una CAGR del 32,82% hasta 2030.

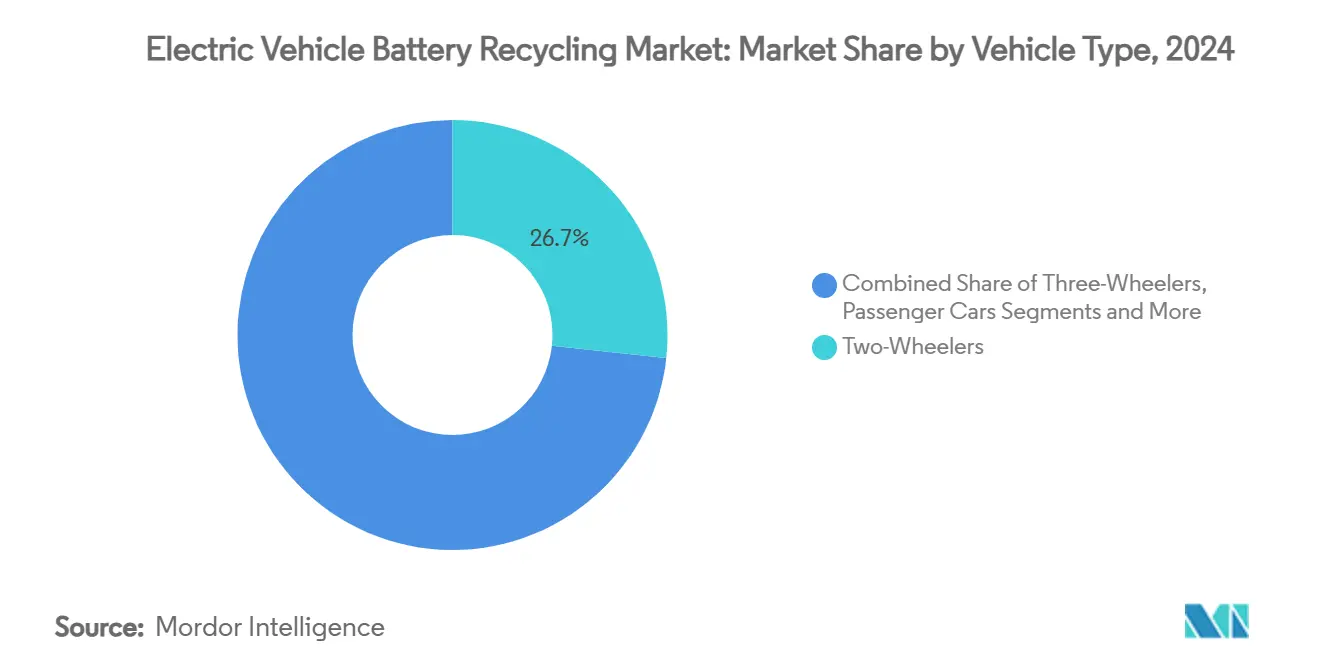

- Por tipo de vehículo, los vehículos de dos ruedas lideraron con una participación del 26,73% en el tamaño del mercado de reciclaje de baterías para vehículos eléctricos en 2024 y se proyecta que avancen a una CAGR del 35,47% hasta 2030.

- Por material recuperado, el litio representó el 36,58% del tamaño del Mercado de Reciclaje de Baterías para Vehículos Eléctricos en 2024 y está preparado para crecer a una CAGR del 33,71% hasta 2030.

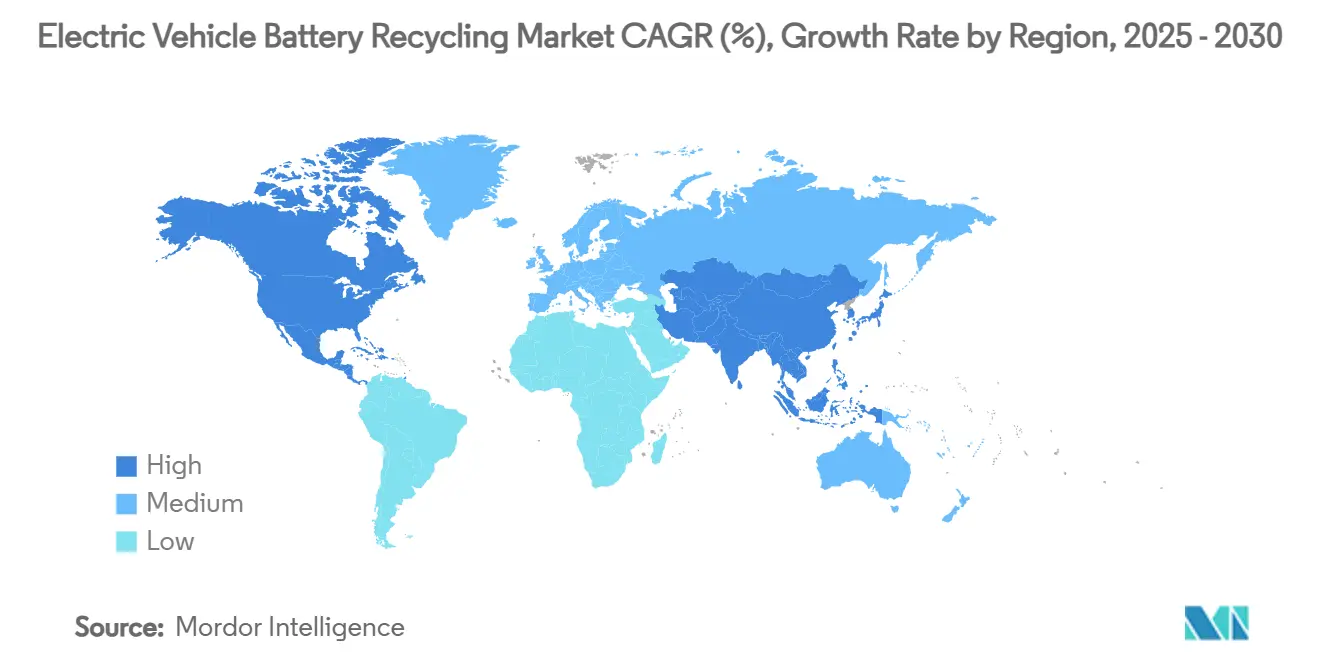

- Por geografía, Asia-Pacífico capturó el 78,52% de la participación del mercado de reciclaje de baterías para vehículos eléctricos en 2024, y se prevé que registre la CAGR más rápida del 35,12% en 2030.

Tendencias e Información del Mercado Global de Reciclaje de Baterías para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las ventas de vehículos eléctricos | +9.1% | Global, concentrado en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Estricta responsabilidad extendida del productor | +7.2% | Global, con ganancias tempranas en la UE, China, emergente en EE. UU. | Mediano plazo (2-4 años) |

| Escalada de precios de minerales críticos | +6.3% | Global, con impacto particular en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia bajas emisiones de carbono | +4.3% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Economía de recuperación de litio específica para LFP | +3.2% | Núcleo en APAC, con extensión a mercados globales que adoptan LFP | Mediano plazo (2-4 años) |

| Desensamblaje automatizado de paquetes habilitado por IA | +2.1% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Ventas de Vehículos Eléctricos Crea un Tsunami de Baterías al Final de su Vida Útil

Los paquetes de vehículos eléctricos de primera generación vendidos entre 2015 y 2020 se están acercando a su retiro, impulsando los volúmenes globales al final de su vida útil hacia 315 GWh para 2030, equivalente a paquetes para 3,9 millones de vehículos eléctricos de largo alcance.[1]"Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org Solo China procesó casi seiscientas mil toneladas en 2024. Dado que las baterías al final de su vida útil contienen concentraciones de metales más altas que la chatarra de producción, los márgenes mejoran entre un 25 y un 35%. Las regiones con adopción temprana de vehículos eléctricos —Noruega y California— enfrentan oleadas agudas para 2026, lo que permite a los recicladores asegurar contratos de suministro antes de que la materia prima se ajuste.

Mandatos Estrictos de Responsabilidad Extendida del Productor

Las cuotas obligatorias de reciclaje transforman el mercado de reciclaje de baterías para vehículos eléctricos de una empresa especulativa a una utilidad regulada. El Reglamento de Baterías de la UE 2023/1542 exige un mínimo del 16% para el cobalto, el 6% para el litio y el 6% para el níquel de contenido reciclado en nuevas baterías para 2031. El marco de responsabilidad del productor de China obliga a los fabricantes a entregar las baterías a recicladores certificados, mientras que la ley de Nueva Jersey de 2024 estableció las primeras tarifas de recolección estatales en EE. UU. Estas políticas garantizan volúmenes de materia prima, sustentan la utilización de las plantas e imponen penalidades que elevan los costos de cambio para los fabricantes de equipos originales. Como resultado, los recicladores obtienen flujos de ingresos predecibles y un acceso más fácil al financiamiento de proyectos.

Escalada de Precios de Minerales Críticos que Impulsa el Retorno sobre la Inversión de Materiales Reciclados

Incluso después de una caída de tres quintas partes desde los máximos de 2022, los precios del litio siguen siendo el triple de los niveles de 2020, y la drástica caída del cobalto aún deja márgenes saludables entre los costos de reciclaje y la minería primaria.[2]"Precios de Metales para Baterías," Bolsa de Metales de Londres, lme.com El carbonato de litio reciclado utiliza más de cuatro quintas partes menos de energía que la extracción de roca dura, y con precios de energía superiores a USD 80/MWh, las ventajas de costo se amplían hacia el 40%. Las disrupciones geopolíticas en el Congo o Chile amplifican la prima por los metales reciclados de origen nacional, particularmente en América del Norte, donde los fabricantes de equipos originales obtienen créditos de la Ley de Reducción de la Inflación por contenido local.

Impulso de los Fabricantes de Equipos Originales hacia Cadenas de Suministro Localizadas y de Bajas Emisiones de Carbono

Los fabricantes de automóviles están estructurando acuerdos de ciclo cerrado para reducir las emisiones de Alcance 3 y mitigar la exposición a las materias primas. El acuerdo de BMW con Redwood Materials en Carolina del Sur reduce los tiempos de entrega logísticos de 60 días de tránsito marítimo a 3 días de transporte por camión, reduciendo drásticamente los costos de inventario. La empresa conjunta de Toyota con LG Energy Solution depende de insumos reciclados para alcanzar las trayectorias de neutralidad de carbono para 2030. Dichas asociaciones consolidan la oferta para los recicladores, recompensan a los constructores de capacidad temprana e impulsan el escalado rápido de líneas de reciclaje directo ajustadas a la química de celdas de cada fabricante de automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y largo período de recuperación | -4.7% | Global, con impacto particular en nuevos participantes del mercado | Mediano plazo (2-4 años) |

| Precios volátiles de masa negra en el mercado spot | -3.8% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Riesgos de seguridad y logística | -2.3% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Maraña de patentes en torno a la propiedad intelectual de reciclaje directo | -2.2% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largo Período de Recuperación para Plantas Hidrometalúrgicas

Una línea hidrometalúrgica en terreno virgen cuesta mucho y puede tardar hasta 10 años en alcanzar el punto de equilibrio. La planta de más de cien mil toneladas de Umicore en Bélgica tiene un precio de un millón de euros. Las tasas de utilización oscilan entre el 30 y el 50% mientras la materia prima al final de su vida útil aún se está acumulando, lo que extiende los horizontes de recuperación y favorece a los operadores establecidos con sólidos balances. En consecuencia, las empresas emergentes de reciclaje directo con bajo capital persiguen modelos de procesamiento por encargo o de empresa conjunta en lugar de complejos hidrometalúrgicos de propiedad total.

Riesgos de Seguridad y Logística en la Recolección de Baterías de Alto Voltaje

Los paquetes de alto voltaje dañados están sujetos a las normas de mercancías peligrosas de Clase 9, lo que requiere contenedores resistentes al fuego y conductores certificados. Los gastos de recolección son entre un 40 y un 60% superiores a los de la chatarra de automóviles convencional, y los accidentes —como el incendio de 2024 en el centro de Ascend Elements en Covington— elevan las primas de seguros. La complejidad del cumplimiento normativo presiona a los pequeños recicladores y eleva las barreras en las zonas rurales donde el radio de recogida supera los límites económicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Dominio de los Iones de Litio Impulsa la Evolución del Mercado

Los paquetes de iones de litio representaron el 74,17% del mercado de reciclaje de baterías para vehículos eléctricos en 2024 y se prevé que registren una CAGR del 32,17% hasta 2030. Las variantes NMC tienen valores premium debido al cobalto, que vale entre USD 30.000 y 50.000 por tonelada, mientras que el valor del LFP es menor pero mejora gracias a la recuperación de litio del 99,6% demostrada por CATL. El hidruro metálico de níquel sigue siendo un nicho, principalmente de vehículos híbridos, y los flujos de plomo-ácido de 12 V proporcionan un rendimiento de base estable. Se anticipa que el tamaño del Mercado de Reciclaje de Baterías para Vehículos Eléctricos para la materia prima de iones de litio se ampliará a medida que los vehículos eléctricos de primera generación ingresen al flujo de residuos, aumentando la participación de cátodos de alto valor y ajustando los márgenes para los recicladores dependientes de la chatarra de producción.

La mezcla de celdas de alto cobalto de Europa contrasta con el giro de China hacia el LFP, creando diferenciales de precios geográficos que los recicladores ágiles aprovechan. Los procesadores chinos se benefician de la escala y los menores costos laborales, mientras que los recicladores europeos impulsan ganancias de eficiencia de proceso para gestionar los menores márgenes del LFP. A medida que los fabricantes de equipos originales se comprometen con químicas con menor o ningún cobalto, los recicladores invierten en líneas flexibles capaces de cambiar rápidamente las recetas de lixiviación, manteniendo la rentabilidad a pesar de los cambios en el valor de los metales.

Por Fuente: La Chatarra de Producción Cede ante la Transición al Final de la Vida Útil

En 2024, la chatarra de producción contribuyó con el 54,37% del mercado de reciclaje de baterías para vehículos eléctricos, reflejando los rechazos de la puesta en marcha de las gigafábricas. Sin embargo, las baterías al final de su vida útil superarán a la chatarra para 2028, ya que los flujos al final de la vida útil crecen a una CAGR del 34,15%. La chatarra contiene entre un 60 y un 70% de contenido metálico útil frente a hasta un 90% en los paquetes usados, lo que eleva los márgenes unitarios. Por lo tanto, el tamaño del mercado de reciclaje de baterías para vehículos eléctricos vinculado a fuentes al final de la vida útil se acelerará más rápido que el mercado general y atraerá a nuevos participantes especializados en logística de recolección.

La variación regional es marcada: la planta de Tesla en Nevada produce 15.000 toneladas de chatarra al año, pero China se está acercando al punto de inflexión donde los paquetes retirados superan los rechazos de fabricación. Recicladores como Redwood Materials han asegurado el suministro de chatarra a largo plazo de Panasonic, garantizando el rendimiento de carga base mientras construyen redes de recolección al final de la vida útil que tomarán el liderazgo en volumen más adelante en la década.

Por Proceso de Reciclaje: El Liderazgo Hidrometalúrgico Enfrenta el Desafío del Reciclaje Directo

Las metodologías hidrometalúrgicas representaron el 64,11% del mercado de reciclaje de baterías para vehículos eléctricos en 2024, aprovechando la recuperación de níquel, cobalto y cobre. Sin embargo, las rutas directas/mecánicas avanzan a una CAGR del 32,82%, ofreciendo costos un 40% más bajos y un 90% menos de uso de energía. Esa ventaja de rendimiento impulsa a la industria de reciclaje de baterías para vehículos eléctricos a pilotar flujos híbridos como el proceso Hidro-a-Cátodo de Ascend Elements, que combina la disolución con la regeneración directa del cátodo.

La fundición pirometalúrgica, aunque intensiva en energía, sigue siendo vital para el preprocesamiento de químicas mixtas y paquetes dañados por incendio. Durante el período de pronóstico, el tamaño del mercado de reciclaje de baterías para vehículos eléctricos vinculado a la hidrometalurgia crecerá. Sin embargo, su participación se erosionará a medida que los fabricantes de equipos originales y los reguladores reconozcan las ganancias de carbono del reciclaje directo. Como lo ejemplifica el DisMantleBot de Thoth, la robótica impulsada por IA reduce los costos de desensamblaje manual en un 60% y mejora la seguridad de la línea, lo que permite a los recicladores atender formatos de paquetes más pequeños y de menor margen de manera rentable.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Lideran en Volumen y Crecimiento

Los vehículos de dos ruedas capturaron el 26,73% del mercado de reciclaje de baterías para vehículos eléctricos en 2024 y exhiben la CAGR más rápida del 35,47% hasta 2030. Sus paquetes de 2-5 kWh se agotan en cinco años, creando una materia prima estable y de rápida rotación. Los automóviles de pasajeros pronto dominarán el tonelaje absoluto a medida que los primeros paquetes del Tesla Model S envejecen, pero los vehículos de dos ruedas proporcionan picos de volumen predecibles que suavizan la utilización de las plantas. Por lo tanto, la participación de mercado de reciclaje de baterías para vehículos eléctricos de este segmento seguirá siendo fundamental para los recicladores asiáticos, donde las flotas de reparto y la movilidad personal convergen.

Los vehículos comerciales, especialmente los autobuses, presentan economías atractivas debido a los grandes tamaños de los paquetes y la gestión de flotas que agiliza la logística de recolección. Las flotas comerciales ligeras en América del Norte han comenzado a asegurar contratos de reciclaje antes de los reemplazos programados, una tendencia que probablemente se extenderá a Europa, donde las flotas de autobuses municipales buscan socios de reciclaje que también puedan entregar certificados de huella de carbono.

Por Material Recuperado: La Economía del Litio Impulsa el Crecimiento del Segmento

El litio representó el 36,58% de los ingresos en 2024 y se proyecta que crezca a una CAGR del 33,71% a medida que persisten los déficits de oferta a pesar de las expansiones mineras. El cobalto y el níquel generan altos márgenes, pero enfrentan dilución de volumen a medida que las químicas cambian hacia diseños con menor cobalto. El grafito, que comprende hasta el 25% de la masa de la celda, es un flujo poco explotado; las empresas chinas ya han purificado y recuperado grafito a grado de batería, mostrando el potencial de ingresos una vez que los recicladores occidentales superen los obstáculos tecnológicos. Los operadores integrados que extraen múltiples metales en un solo flujo alcanzan USD 2.500 por tonelada procesada, duplicando los retornos de los especialistas en un solo metal.

Los precios ajustados por carbono en Europa añaden primas del 30% a los metales reciclados domésticamente frente a las importaciones. Se espera que este diferencial se mantenga a medida que los fabricantes de equipos originales persigan reducciones de Alcance 3, asegurando que el mercado de reciclaje de baterías para vehículos eléctricos continúe inclinándose hacia operadores integrados y de bajas emisiones de carbono capaces de certificar la procedencia del producto a través de pasaportes digitales de batería.

Análisis Geográfico

Asia-Pacífico representa la mayor participación del mercado de reciclaje de baterías para vehículos eléctricos del 78,52% en 2024, y registra la CAGR más rápida del 35,12%, debido a las casi seiscientas mil toneladas de baterías retiradas de China en 2024 y a gigantes verticalmente integrados como CATL que ofrecen una recuperación de litio del 99,6%. Japón y Corea del Sur se especializan en circuitos de metales NMC de alta pureza, mientras que el auge de los vehículos de dos ruedas en India alimenta flujos concentrados de paquetes más pequeños. El tamaño del mercado de reciclaje de baterías para vehículos eléctricos de APAC eclipsará a otras regiones antes de 2030, respaldado por mandatos de política y demanda doméstica de sales de grado de batería.

El mercado europeo de reciclaje de baterías para vehículos eléctricos en 2024, impulsado por el Reglamento 2023/1542, que incorpora cuotas de reciclaje en la legislación de productos. Los recicladores locales podrían suministrar metales para 2 millones de vehículos eléctricos anualmente para 2030 a medida que el proyecto de más de cien mil toneladas de Umicore y la capacidad de Hydrovolt entren en funcionamiento. El crecimiento de la región se acelera a medida que se acercan los plazos de cumplimiento y los fabricantes de equipos originales buscan ciclos cerrados dentro de la región para obtener incentivos del pacto verde.

América del Norte está escalando rápidamente a pesar de una base actual más pequeña. Las subvenciones del Departamento de Energía y los créditos de la Ley de Reducción de la Inflación impulsan adiciones rápidas de capacidad, como el centro de Redwood Materials en Nevada, que podrá atender a más de un millón de vehículos eléctricos anualmente para 2028.[3]"Subvenciones para la Fabricación Avanzada de Baterías", Departamento de Energía de EE. UU., energy.gov El estatuto de Nueva Jersey de 2024 ofrece una plantilla para una adopción más amplia a nivel estatal de esquemas de administración, impulsando la infraestructura de recolección. Se proyecta que el mercado de reciclaje de baterías para vehículos eléctricos de América del Norte registre una CAGR del 31% hasta 2030 a medida que los acuerdos de materia prima entre recicladores y fabricantes de automóviles como Ford y GM aseguran los volúmenes entrantes.

Panorama Competitivo

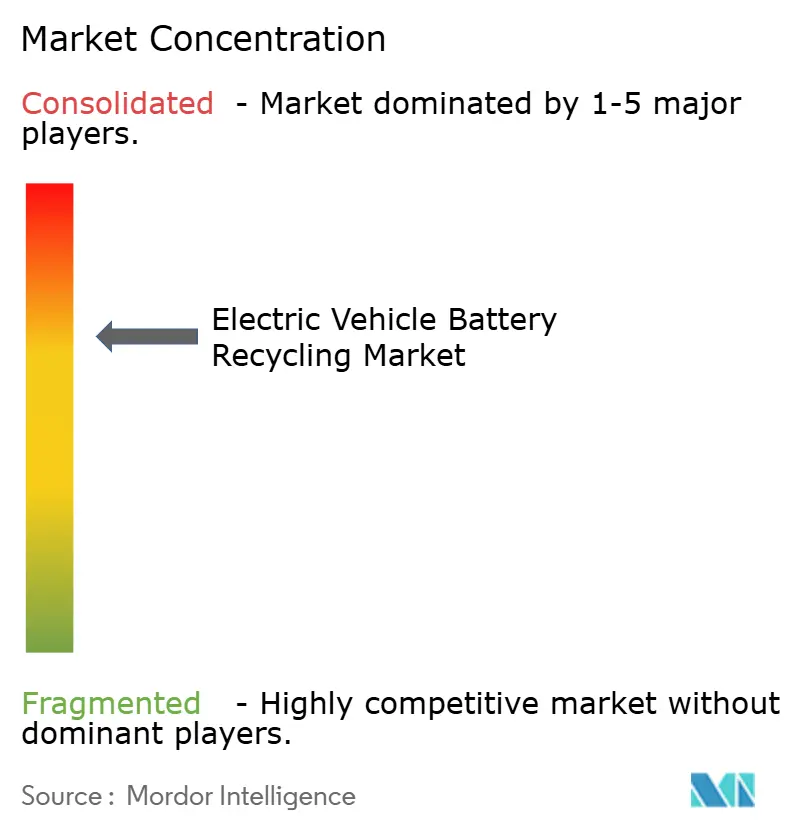

El Mercado de Reciclaje de Baterías para Vehículos Eléctricos está moderadamente fragmentado, con los cinco principales actores controlando una capacidad global significativa. Los grandes conglomerados mineros como Glencore están adquiriendo participaciones en Li-Cycle, y Norsk Hydro está adquiriendo Hydrovolt, lo que pone de relieve una emergente ola de consolidación. Simultáneamente, los disruptores tecnológicos como Redwood Materials y Ascend Elements escalan flujos integrados de hidro-a-cátodo que ofrecen rendimientos de litio del 99,99%.

La intensidad competitiva está determinada por varios factores: propiedad intelectual de reciclaje directo que reduce el OPEX en un 40%, robótica habilitada por IA que reduce la mano de obra en un 60%, y contratos de materia prima de primer movimiento que aseguran el suministro a largo plazo. Quedan nichos de espacio sin explotar: procesos específicos para LFP, reciclaje de paquetes de vehículos de dos ruedas en India y servicios de valor agregado como los pasaportes digitales de batería. Las universidades crean empresas emergentes de extracción sin solventes, mientras que las empresas de software proporcionan registros de trazabilidad inmutables exigidos por la regulación de la UE.

Las asociaciones entre fabricantes de celdas y recicladores están aumentando; por ejemplo, la alianza de LG Energy Solution con Toyota canaliza la chatarra de cátodo hacia las líneas de reciclaje en Kentucky. Las empresas que integran la agregación de chatarra aguas arriba con la refinación química aguas abajo están mejor posicionadas para resistir las fluctuaciones de los productos básicos y el endurecimiento regulatorio.

Líderes de la Industria de Reciclaje de Baterías para Vehículos Eléctricos

Li-Cycle Corp.

Umicore SA

Redwood Materials

Ascend Elements

Guangdong Brunp Recycling Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Bosch Ventures invierte en dos empresas emergentes de reciclaje de baterías, señalando el creciente interés del capital de riesgo corporativo en el sector.

- Abril de 2024: Ascend Elements y Elemental Strategic Metals lanzan la empresa conjunta AE Elemental en Polonia para ampliar la capacidad de procesamiento en Europa del Este.

- Febrero de 2024: Ascend Elements asegura USD 162 millones adicionales para escalar la producción sostenible de materiales para baterías de iones de litio en los Estados Unidos.

Alcance del Informe Global del Mercado de Reciclaje de Baterías para Vehículos Eléctricos

| Iones de litio (NMC, NCA, LFP, LMO, LCO) |

| Hidruro Metálico de Níquel |

| Plomo-ácido |

| Chatarra de producción de vehículos eléctricos |

| Baterías de vehículos eléctricos al final de su vida útil |

| Hidrometalúrgico |

| Pirometalúrgico |

| Directo / Mecánico y Otros Emergentes |

| Vehículos de Dos Ruedas |

| Vehículos de Tres Ruedas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Litio |

| Cobalto |

| Níquel |

| Manganeso |

| Grafito y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Noruega | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio (NMC, NCA, LFP, LMO, LCO) | |

| Hidruro Metálico de Níquel | ||

| Plomo-ácido | ||

| Por Fuente | Chatarra de producción de vehículos eléctricos | |

| Baterías de vehículos eléctricos al final de su vida útil | ||

| Por Proceso de Reciclaje | Hidrometalúrgico | |

| Pirometalúrgico | ||

| Directo / Mecánico y Otros Emergentes | ||

| Por Tipo de Vehículo | Vehículos de Dos Ruedas | |

| Vehículos de Tres Ruedas | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Material Recuperado | Litio | |

| Cobalto | ||

| Níquel | ||

| Manganeso | ||

| Grafito y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Noruega | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reciclaje de baterías para vehículos eléctricos?

El tamaño del mercado alcanzó USD 3.880 millones en 2025 y se proyecta que alcance USD 15.580 millones para 2030.

¿Qué proceso de reciclaje domina el mercado de reciclaje de baterías para vehículos eléctricos?

La hidrometalurgia lidera con una participación del 64,11%, aunque el reciclaje directo/mecánico es el segmento de más rápido crecimiento, con una CAGR del 32,82%.

¿Por qué son significativos los vehículos de dos ruedas para los volúmenes de reciclaje de baterías?

Los vehículos de dos y tres ruedas asiáticos retiran baterías cada 3-5 años, lo que les otorga una participación de mercado del 38,73% y una CAGR del 35,47% para los volúmenes de reciclaje.

¿Cómo impacta el Reglamento de Baterías de la UE a los recicladores?

Establece umbrales de contenido reciclado —65% de cobalto y 6% de litio para 2031— garantizando la demanda y elevando las penalidades por incumplimiento.

¿Qué región está creciendo más rápido en el mercado de reciclaje de baterías para vehículos eléctricos?

Asia-Pacífico, expandiéndose a una CAGR del 35,12%, impulsada por los crecientes volúmenes al final de la vida útil de China y la capacidad de procesamiento a gran escala.

¿Qué factores restringen la inversión en plantas de reciclaje?

Alto CAPEX de USD 200-400 millones por planta hidrometalúrgica, largos períodos de recuperación de 7-10 años, y desafíos de seguridad y logística en la recolección de baterías.

Última actualización de la página el: